Долгосрочный вклад под проценты в сбербанке: открыть депозит или вклад под проценты в банке — СберБанк

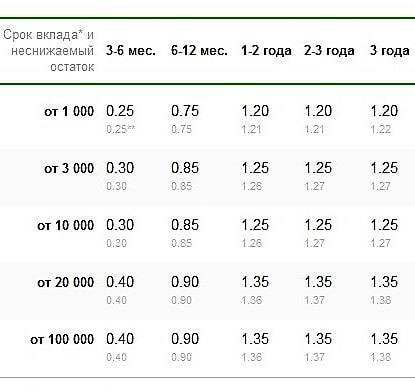

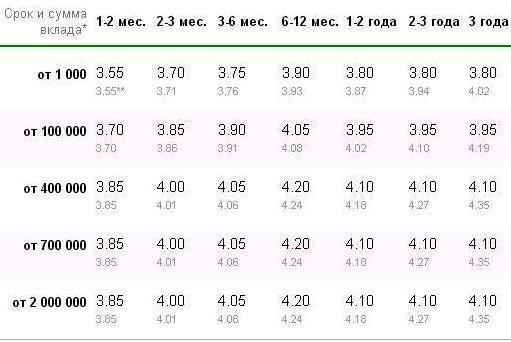

Сохраняйдо 3,35 % от 1 мес. | от1 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | |||

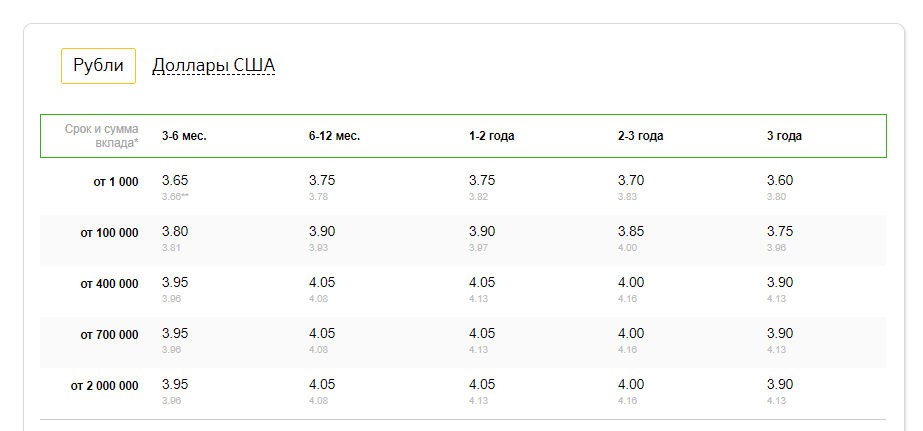

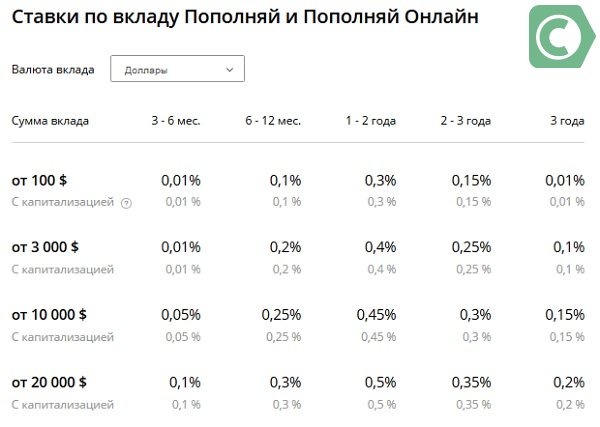

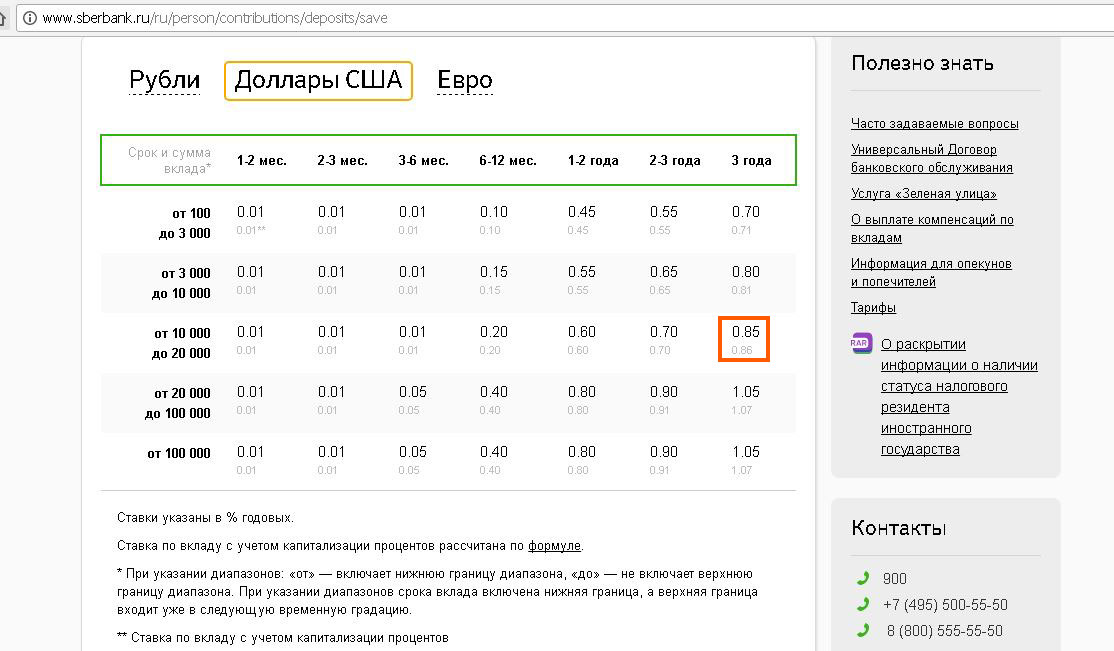

Сохраняй (USD)до 0,35 % от 6 мес. | от100 $ | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | |||

от1 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение | ||||

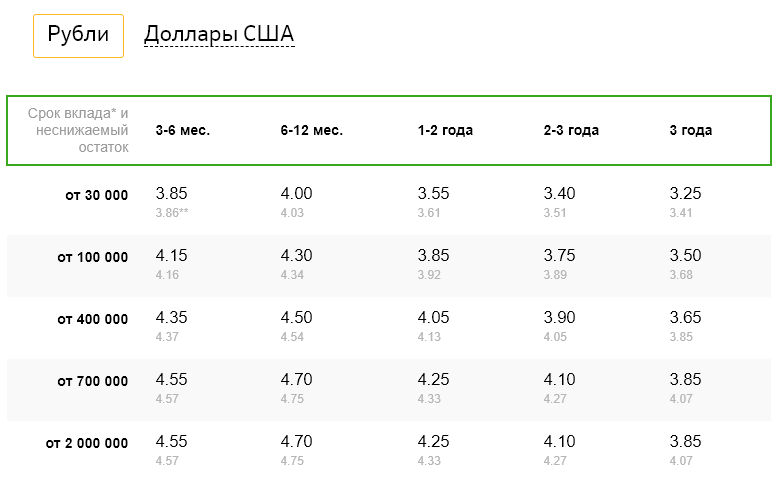

от30 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | ||||

от10 000 ₽ | Выплата процентов ежеквартально Капитализация процентов Возможно льготное расторжение | ||||

Сберегательный счет | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Сберегательный счет (USD) | от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Сберегательный счет (EUR) | от1 € | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Особый Сохраняй | от700 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | |||

Особый Сохраняй (USD) | от50 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | |||

Особый Пополняйдо 3,15 % от 3 мес. | от700 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение | |||

Особый Управляйдо 2,65 % от 3 мес. | от700 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | |||

от1 ₽ | Выплата процентов ежеквартально Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | ||||

Пенсионный плюс | от1 ₽ | Выплата процентов ежеквартально Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | |||

Сохраняй Онлайн | от1 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | |||

Сохраняй Онлайн (USD)до 0,35 % от 1 мес. | от100 $ | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | |||

Управляй Онлайндо 2,55 % от 3 мес. | от30 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | |||

Пополняй Онлайндо 3,05 % от 3 мес. | от1 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение | |||

Лидер Сохраняй | от5 000 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | |||

Лидер Сохраняй (USD)до 0,75 % от 1 мес. | от150 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | |||

Лидер Пополняйдо 3,35 % от 3 мес. | от5 000 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение | |||

Лидер Управляйдо 2,75 % от 3 мес. | от5 000 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | |||

Лидер Управляй (USD)до 0,15 % от 3 мес. | от150 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | |||

Номинальный счет для зачисления социальных выплат | от1 ₽ | Выплата процентов ежеквартально Капитализация процентов Возможно частичное снятие | |||

Сберегательный счет в ПУ Сбербанк Первый | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Сберегательный счет в ПУ Сбербанк Первый (USD) | от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Дополнительный процентдо 3,35 % от 3 мес. | от100 000 ₽ | Выплата процентов в конце срока | |||

Накопительный счет | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Страховой +до 3,85 % от 6 мес. | от120 000 ₽ | Выплата процентов в конце срока Капитализация процентов | |||

Страховой + (USD) | от2 550 $ | Выплата процентов в конце срока Капитализация процентов | |||

Промо Управляйдо 4,75 % от 6 мес. | от1 000 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Сберегательные депозиты банков Казахстана с высокой процентной ставкой, выгодные вклады с пополнением и без пополнения

Как управлять риском

При осознанном подходе сберегательный вклад может стать инвестицией без риска. Кредитный риск – риск неплатежеспособности банка – берет на себя Казахстанский фонд гарантирования депозитов – в пределах максимальной гарантируемой суммы.Вы можете управлять и другими рисками, связанными с долгосрочными вложениями.

Кредитный риск – риск неплатежеспособности банка – берет на себя Казахстанский фонд гарантирования депозитов – в пределах максимальной гарантируемой суммы.Вы можете управлять и другими рисками, связанными с долгосрочными вложениями.

Кредитный риск: банк, в котором вы размещаете депозит, может быть лишен лицензии.

Решение. В пределах максимальной суммы гарантии Казахстанский фонд гарантирования депозитов берет на себя кредитный риск.

Придерживайтесь базового правила инвестирования: «не класть все яйца в одну корзину». Выберите два–три банка и разместите сбережения равномерно, даже если депозит – в пределах максимальной суммы гарантии

Процентный риск: ставки вырастут после того, как вы открыли депозит.

Кредитный риск: размещайте деньги в разных банках. Это базовое правило инвестирования.

Решение. Максимальные рекомендуемые ставки вознаграждения, которые публикует КФГД, опираются на рыночные ставки вознаграждения с учетом рыночного привлечения. Повышение или снижение ставок вознаграждения на депозитном рынке трудно поддается прогнозированию. Обратите внимание на рекламу сберегательного депозита, проверьте на веб-сайте КФГД: возможно, в следующем месяце максимальная ставка будет выше.

Риск реинвестирования: к окончанию срока вашего депозита ставки на рынке могут снизиться, и вы не сможете разместить депозит под высокую ставку.

Открывайте сберегательные или срочные вклады с пополнением на долгий срок – два или три года. Ставка по ним существенно ниже, чем по вкладам без пополнения, но такой вклад даст вам возможность реинвестировать деньги под фиксированную ставку, если ставки на рынке будут ниже. Чтобы вычислить реальную доходность, сравнивайте годовую эффективную ставку вознаграждения по этим вкладам с показателем верхнего коридора инфляции.

Процентный риск: планируйте размещение денег, изучив информацию на два месяца вперед.

Риск ликвидности: вам потребуется чуть больше денег на текущие расходы, чем вы могли предвидеть, открывая сберегательный вклад.

Несмотря на то, что ставка вознаграждения по сберегательному вкладу привлекательна, оставьте часть денег на мобильном несрочном вкладе. Деньги на несрочном вкладе будут вашей “подушкой безопасности” в непредвиденных обстоятельствах, вы сможете воспользоваться ими в любое время. Для этого выбирайте несрочный вклад с минимальным неснижаемым остатком.

Риск реинвестирования: выбирайте долгосрочные вклады с пополнением.

Риск ликвидности: всегда держите часть денег на мобильном несрочном вкладе – будьте готовы к непредвиденным ситуациям

Аналитики Сбербанка ожидают повышение ключевой ставки ЦБ

Мы ждем, что Банк России будет действовать решительно и поднимет ставку на 0,5 п. п. до 7,25%. Главная причина – высокие темпы роста цен.

п. до 7,25%. Главная причина – высокие темпы роста цен.

Несмотря на поступательное ужесточение денежно-кредитной политики с февраля этого года, регулятору пока не удается оказать заметное влияние на инфляцию. Годовые темпы роста цен достигли уровней 2016 года – 7,64%, по данным на 11 октября. Значительный вклад в рост цен внесла плодовоовощная продукция – урожай в этом году был хуже ожидавшегося. С весны этого года устойчивые факторы инфляции остаются на повышенном уровне, отмечал ЦБ.

Инфляционные ожидания населения остаются высокими – 12,3%, по данным в сентябре, хотя они и снижались последние два месяца, после того, как в июле достигли максимума с 2016 года – 13,4%. Но из-за разовых и временных проинфляционных факторов (рост цен на овощи и фрукты, сохранение перебоев в глобальных цепочках поставок) инфляционные ожидания могут на более долгосрочном горизонте оставаться повышенными. ЦБ сам признает, что ужесточение ДКП, запущенное в начале этого года, пока не оказывает значительного влияния на рост цен и только начинает влиять на инфляционные ожидания.

Предстоящее заседание будет опорным. Практически гарантировано, что ЦБ на нем в очередной раз повысит прогноз по инфляции на этот год. Об этом говорил ранее глава департамента денежно-кредитной политики ЦБ Кирилл Тремасов. Обычно при пересмотре прогнозов регулятор действует более решительно. Первый раз свой прогноз регулятор повышал в июле с 4,7-5,2% до 5,7-6,2%. Мы полагаем, что диапазон будет повышен как минимум на 1 п.п.

На прошлом заседании риторика ЦБ была более жесткой, чем в июле. Это еще один фактор в пользу повышения ставок на 0,5 п.п. Мы ждем, что к концу года ставка составит 7,5% после еще одного ее повышения в декабре на 0,25 б.п. В рискованном сценарии ключевая ставка может достигнуть 8% на пике текущего цикла ужесточения ДКП в начале следующего года.

Топ-3 компаний с дивидендной доходностью до 10,2%

В наши дни не так-то просто получать высокий пассивный доход.

Несмотря на опасения участников рынка по поводу роста ставок и инфляции, о которых постоянно пишут СМИ, средняя процентная ставка по сберегательным счетам в США составляет всего 0,06%.

А благодаря масштабному росту в последние несколько лет большинство дивидендных акций не приносят такого дохода, как раньше.

Но не стоит отчаиваться.

Если вы обратите внимание не только на самые горячие акции и трендовые тикеры, то сможете найти множество компаний, возвращающих акционерам щедрые суммы денег.

Продолжение

Сколько шагов в километре? Перевести 10000 шагов в км, норма шагов в день / 01.10.2021

Если у вас есть умный браслет с шагомером, или вы установили приложение на телефон, которое подсчитывает пройденные шаги, вам будет интересно перевести шаги в километры на калькуляторе. Prostobank.ua расскажет, сколько нужно делать шагов в день по возрасту.

Сколько шагов нужно делать в день взрослым и пожилым?

Люди, которые ведут активный способ жизни, или родители маленьких детей проходят немалое количество шагов за сутки – по дому (квартире), в офисе, на улице. Есть ли норма таких шагов?

Есть ли норма таких шагов?

Согласно данным Всемирной организации здравоохранения рекомендуемая норма шагов для взрослых составляет 10000 шагов. Такая активность позволяет чувствовать себя хорошо и быть в форме. Естественно, это достаточно условный показатель. Кому-то достаточно 8-9 тыс. шагов пройти в день, для кого-то 15 000 шагов маловато.

Норма шагов для пожилых людей равна 5000-7000.

Сколько шагов в одном километре?

У каждого из нас разная длинна шага – шаг взрослого мужчины может равняться 2-3 шагам пожилого человека или ребенка. Тем не менее, среднестатистическая длина шага человека составляет 60-80 см.

Длина шага зависит от роста человека. При росте 175 см длина шага будет 70 см, при росте 160-165 см длина шага составит 50 см. Для расчета количества шагов в километре используем среднестатистическую длину шага 70 см (0,7 м). В одном километре 1000 м, поэтому количество шагов в 1 км = 1000 м/0,7 м = 1429 шагов.

Сколько шагов в 10 км?

В 10 километрах 14290 шагов

Перевод шагов в км

Исходя из вышеописанной формулы, переведем популярные шаги в километры. Для этого количество пройденных шагов поделим на количество шагов в 1 км (то есть, на 1429)

10 000 шагов в км = 7 км

7 000 шагов в км = 4,9 км

16 000 шагов в км = 11,2 км

Сколько шагов нужно проходить в день чтобы похудеть?

Поскольку условная норма ежедневных шагов составляет около 10 тыс. шагов, поэтому для похудения этого количества недостаточно. Увеличение количества шагов до 20-30 тыс. в день повышает шансы на похудение. Но стоит помнить, для того чтобы похудеть, необходимо вести не только активный, но и здоровый способ жизни. Поэтому кроме прохождения 20-30 тыс. шагов в день пересмотрите свой рацион и уберите из него фаст-фуды и другую вредную еду.

Для перевода километров в другие единицы, используйте наш калькулятор длин и расстояний.

Что такое срочный депозитный счет? — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Срочный депозитный счет — это тип процентного банковского счета или счета кредитного союза, который требует от вас оставлять деньги на счете на согласованный период времени или срок. Если вы хотите получить доступ к средствам на счете срочного депозита, вам нужно подождать, пока срок не истечет.В противном случае вам, возможно, придется заплатить штраф за досрочное снятие средств.

Срочные депозитные счета полезны для хранения сбережений и могут предлагать более высокую годовую процентную доходность (APY), чем обычные сберегательные счета. Депозитный сертификат (CD) — лучший пример срочного депозитного счета. Срочные депозитные счета покрываются страховкой, если счет принадлежит банку-члену FDIC или любому федеральному кредитному союзу и большинству учрежденных штатом кредитных союзов, которые имеют покрытие NCUA.

Когда вы решаете, где хранить деньги, важно понимать, как работают срочные вклады и чем они отличаются от других типов банковских счетов.

Что такое срочный депозитный счет?

Срочные депозитные счета, также называемые срочными депозитными счетами, требуют от вас депонирования сбережений на определенный период времени. Хотя эти счета менее гибкие, чем типичные сберегательные счета, они также, как правило, приносят более высокие процентные ставки. Большинство людей могут быть более знакомы с именным депозитным сертификатом, который является наиболее известным типом срочных депозитных счетов.

Срочные депозитные счетаи компакт-диски работают одинаково и часто продаются под одними и теми же названиями.Некоторые банки предлагают счета, которые называются счетами срочных вкладов, вместо использования имени CD. Другие банки могут использовать названия «CD» и «срочный депозит» как синонимы для этих счетов.

Другой формой срочного депозита, предлагаемой кредитными союзами, является сертификат акций. Сертификаты акций действуют как компакт-диски, принося проценты в течение определенного срока. Поскольку эти держатели счетов являются участниками, доходы от сертификатов, которые они зарабатывают, называются дивидендами, а не процентами.

Сертификаты акций действуют как компакт-диски, принося проценты в течение определенного срока. Поскольку эти держатели счетов являются участниками, доходы от сертификатов, которые они зарабатывают, называются дивидендами, а не процентами.

Как работают срочные депозитные счета

При использовании счета срочного депозита, такого как компакт-диск, вы должны взять на себя обязательство оставить свои деньги на счете на определенный период времени, который называется сроком (еще одна причина, по которой вы можете увидеть срочные вклады, называемые срочными вкладами). ).По счету будут выплачиваться проценты на сумму вашего депозита, а при более длительных сроках часто выплачивается более высокая процентная ставка, в зависимости от рыночных условий и текущих предложений банка.

Например, для некоторых компакт-дисков может потребоваться оставить деньги на счете на 12 месяцев, два года или более — в зависимости от деталей счета. Поищите лучшие ставки CD, чтобы узнать, какие банки и кредитные союзы предложат вам лучший возврат ваших инвестиций, в зависимости от того, сколько денег вы сэкономили, как долго вы хотите вкладывать деньги и каковы ваши общие финансовые цели.

и счет депозита до востребования

Срочный депозитный счет — это не то же самое, что депозитный счет до востребования, например текущий или сберегательный счет. С текущими и сберегательными счетами у вас есть возможность снимать деньги со счета «по требованию» в любое время по вашему выбору. Сберегательный счет денежного рынка — еще одна форма депозитного счета до востребования.

Если вам нужны деньги для повседневных расходов, заведите текущий счет. Если вам нужен легкий доступ к краткосрочным сбережениям, положите деньги на сберегательный счет или на счет денежного рынка.Любой из этих депозитных счетов до востребования может быть хорошим выбором для ваших краткосрочных и повседневных финансовых потребностей.

Срочные вклады могут быть лучшим местом для хранения сбережений, особенно если вы не ожидаете, что вам понадобится доступ к деньгам в течение определенного периода времени. Срочные депозитные счета, такие как компакт-диски, обычно приносят более высокую процентную ставку, чем обычные банковские сберегательные счета, но вы должны убедиться, что можете оставить свои деньги на срочном депозитном счете до истечения срока.

Что следует учитывать при выборе срочного депозита

Срочные вклады— не лучший выбор для любой финансовой ситуации.Перед открытием компакт-диска или другого срочного депозита необходимо задать несколько вопросов. Например:

Что вы хотите сделать с этими деньгами?

Являются ли деньги, которые вы вкладываете на срочный депозит, частью вашего чрезвычайного фонда, ваших краткосрочных сбережений, или вы хотите сэкономить для конкретной долгосрочной цели, такой как новая машина, отпуск или первоначальный взнос за дом? ?

Срочные депозитные счетамогут дать вам более высокую процентную ставку, если вы возьмете на себя долгосрочные обязательства. Но вам нужно убедиться, что вы можете принять обязательство о том, что ваши деньги будут заблокированы на несколько месяцев или лет.Если вам нужен немедленный доступ к своим сбережениям, лучшим выбором может быть обычный сберегательный счет в банке или на денежном рынке.

Можете ли вы получить достаточно высокий доход от своих сбережений?

Подберите лучшие ставки по CD и подумайте о своих общих долгосрочных финансовых планах, прежде чем открывать срочный депозитный счет. В нынешних условиях почти нулевой процентной ставки многие банки не выплачивают значительную доходность по срочным депозитным счетам.

В нынешних условиях почти нулевой процентной ставки многие банки не выплачивают значительную доходность по срочным депозитным счетам.

Если у вас уже есть достаточно денег в вашем аварийном сберегательном фонде и ваша цель — максимизировать отдачу от ваших инвестиций, вы можете рассмотреть возможность вложить эти деньги в другие инвестиции.Например, вы можете положить деньги на пенсионный сберегательный счет или брокерский счет и инвестировать в другие активы, такие как акции и облигации. Эти другие классы активов более рискованны, чем счета срочных вкладов, но они также могут принести более высокую доходность, чем может предложить банковский счет, застрахованный FDIC.

Что делать, если вам придется заплатить штраф за досрочный отказ?

Если вам нужно получить доступ к наличным деньгам на вашем счете срочного депозита раньше, чем оговоренный срок, вам, возможно, придется заплатить штраф за досрочное снятие средств.Этот штраф зависит от банка или кредитного союза и продолжительности срока действия вашего счета, но он может составить значительную сумму процентов, чем вы планировали заработать на своих сбережениях. Некоторые банки предлагают компакт-диски без штрафа, которые могут дать вам более высокую процентную ставку, чем сберегательный счет, но с возможностью досрочного снятия средств.

Некоторые банки предлагают компакт-диски без штрафа, которые могут дать вам более высокую процентную ставку, чем сберегательный счет, но с возможностью досрочного снятия средств.

Как открыть счет срочного вклада

Если вы готовы открыть счет срочного депозита, сначала обратитесь в свой банк или кредитный союз, чтобы узнать, какие варианты вам доступны.Перед открытием срочного депозитного счета убедитесь, что вы понимаете детали, например:

- APY. Какой процент дохода вы можете рассчитывать на свои сбережения?

- Срок. На какой срок у вас есть перевод денег на срочный депозитный счет? Некоторые банки и кредитные союзы предлагают компакт-диски и сертификаты на срок от семи дней до 10 лет.

- Минимальная сумма депозита. Сколько денег вам нужно будет внести на счет срочного депозита, чтобы иметь право на получение APY?

- Штраф за досрочное снятие. Если вам нужно снять деньги со счета срочного вклада до истечения срока, убедитесь, что вы понимаете любые штрафы или сборы, которые могут возникнуть.

- Начисление процентов. Узнайте, как часто проценты накапливаются на вашем счете и когда проценты выплачиваются на счет. Обычные периоды начисления сложных процентов — ежедневно или ежемесячно.

Итог

Срочный вклад может быть эффективным средством сбережения, в зависимости от ваших потребностей. Если вы решите сделать срочный или срочный вклад частью своего общего сберегательного плана, не забудьте присмотреться к лучшим ценам на компакт-диски и сертификаты акций.Не думайте, что традиционный банк — единственное место, где можно искать. Возможно, вы сможете увеличить доход от своих сбережений, открыв срочный депозитный счет в онлайн-банке или кредитном союзе.

Определение срочного депозита | Bankrate.com

Что такое срочный вклад? Срочный вклад — это банковский вклад с фиксированным сроком и процентной ставкой. Средства на этом счете не могут быть сняты на определенный срок, если не уплачен штраф.

Срочный вклад, также называемый срочным вкладом, представляет собой процентный банковский счет с фиксированным сроком. Это позволяет вкладчикам приумножать свои деньги с более высокими процентными ставками по сравнению с обычным сберегательным счетом.

По истечении срока вкладчики могут забрать свои деньги или они могут быть продлены и удержаны на другой срок. Хотя средства могут быть сняты со срочного депозита без предварительного уведомления, как правило, за досрочное снятие средств предусмотрены штрафные санкции.Размер штрафа зависит от общего срока депозита и эмитента.

Чтобы избежать штрафных санкций, вкладчики должны запрашивать и планировать снятие средств заблаговременно. Обычно период ожидания между запросом и фактической реализацией вывода составляет 30 календарных дней.

Банки и другие финансовые учреждения используют средства на срочном депозитном счете для предоставления ссуд и других финансовых продуктов квалифицированным физическим или юридическим лицам. Банки получают прибыль, ссужая средства, хранящиеся на срочном депозитном счете, по ставкам выше, чем те, которые предоставляются держателю срочного депозитного счета.

Банки получают прибыль, ссужая средства, хранящиеся на срочном депозитном счете, по ставкам выше, чем те, которые предоставляются держателю срочного депозитного счета.

При повышении процентных ставок последуют ставки по депозитным сертификатам. Вы будете готовы? Узнайте, как найти лучшие цены на компакт-диски сегодня.

Пример срочного депозитаВ США одним из наиболее распространенных примеров срочного депозита являются компакт-диски. Например, Марио Лопес покупает компакт-диск на 5000 долларов по фиксированной процентной ставке 4% и сроком погашения через три года.

Через год сумма его депозита станет 5 200 долларов, а в следующем году она увеличится до 5 408 долларов.К концу срока сумма денег, которую может снять Марио, составит 5624,32 доллара.

Если Марио решит снять свои деньги до истечения срока платежа, он понесет штраф. Таким образом, в конце второго года, когда сумма компакт-диска составит 5 408 долларов, с Марио будет взиматься 3/12 (25 процентов) годового дохода. Вместо 5 408 долларов на второй год он получит 5 356 долларов.

Вместо 5 408 долларов на второй год он получит 5 356 долларов.

Ищете более безопасное место для хранения денег? Делайте покупки сегодня, чтобы получить лучшие цены на компакт-диски, застрахованные FDIC.

A Разбивка сберегательных счетов

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Для многих ваших финансовых целей, будь то новая машина, новый дом или выход на пенсию, сберегательный счет может помочь вам достичь этого.

Вклады, которые вы делаете на свой сберегательный счет, могут приносить проценты, и со временем эта сумма денег растет, так что вы можете позволить себе оплачивать многие жизненные вехи, как маленькие, так и большие.В свою очередь, эти определенные этапы, такие как покупка дома, помогают увеличить ваш общий капитал.

Процентная ставка, которую вы зарабатываете, как вы получаете доступ к этим средствам и сколько вы платите ежемесячных сборов, во многом зависит от типа вашего сберегательного счета.

Когда вы будете ходить по магазинам, знайте, что большинство банков предлагают множество различных сберегательных продуктов, включая обычные сберегательные счета, высокодоходные сберегательные счета, депозитные сертификаты (CD) и счета денежного рынка (MMA).

Ниже CNBC Select разбирает разницу между этими четырьмя банковскими продуктами, чтобы помочь вам решить, какой из них лучше всего соответствует вашим потребностям в сбережениях.

1. Обычные сберегательные счета

Обычные сберегательные счета — это традиционные сберегательные счета, предлагаемые крупными национальными банками.

Эти банки предоставляют вкладчикам доступ к тысячам физических отделений, а также к большой сети бесплатных банкоматов, чтобы клиенты могли легко получить доступ к своим средствам.

Благодаря широкой доступности, сберегательные счета в обычных банках очень удобны для потребителей, которые отдают предпочтение личному обслуживанию клиентов.Однако, поскольку у этих крупных банков высокие накладные расходы на работу своих отделений, они обычно перекладываются на их клиентов в виде высоких комиссий и низких процентных ставок по их сберегательным счетам. Эти процентные ставки являются переменными, что означает, что они могут быть изменены без предварительного уведомления в любое время.

Если вы хотите открыть традиционный сберегательный счет в большом банке, знайте, что доступность продуктов и функций зависит от рынка, поэтому то, что вам предлагают, обычно зависит от того, где вы живете.

Открыв счет, вы можете добавить деньги в любое время. Для снятия или перевода средств вкладчики обычно ограничиваются максимум шестью бесплатными транзакциями за цикл выписки. Однако этот федеральный закон, известный как Положение D, был временно отменен во время пандемии.

Всегда важно убедиться, что вы открываете сберегательный счет в банке, застрахованном FDIC, чтобы ваши деньги были защищены, и с этими более старыми и крупными финансовыми учреждениями вы можете быть уверены, что большинство из них.

CNBC Select оценил лучшие обычные сберегательные счета, и для простого, простого и недорогого сберегательного счета в обычном банке выберите стандартный сберегательный счет банка США. Прочтите наш полный обзор, чтобы узнать больше.

Итог: Разумно открыть счет в обычном банке для личного личного общения, которое обеспечивают их физические отделения. Но если вы просто хотите получить максимальную отдачу от своих сбережений, то следующие три средства сбережения — лучший вариант.

2. Высокодоходные сберегательные счета

Высокодоходные сберегательные счета имеют гораздо более высокую доходность, чем ваш традиционный сберегательный счет.

Имея более высокие APY, чем у обычных счетов, пользователи действительно могут воспользоваться преимуществами сложных процентов, которые, по сути, представляют собой получение процентов по процентам. На большинстве счетов начисляются проценты ежедневно, поэтому ваши деньги постепенно растут каждый день, пока они находятся на вашем счете. Подобно обычным сберегательным счетам, высокодоходные сбережения имеют переменные процентные ставки, поэтому они колеблются, а ставка, которую вы получаете при открытии счета, может повышаться или понижаться.

На большинстве счетов начисляются проценты ежедневно, поэтому ваши деньги постепенно растут каждый день, пока они находятся на вашем счете. Подобно обычным сберегательным счетам, высокодоходные сбережения имеют переменные процентные ставки, поэтому они колеблются, а ставка, которую вы получаете при открытии счета, может повышаться или понижаться.

Точно так же вкладчики могут вносить вклады на свой счет в любое время, и применяется тот же лимит снятия средств и переводов из шести за каждый выписку (опять же, в настоящее время отменен в условиях продолжающейся пандемии).

При поиске высокодоходного сберегательного счета подумайте о банках, работающих только в режиме онлайн, для получения самых высоких APY. Хотя у большинства из них нет физических отделений, на их счетах обычно более высокие процентные ставки, более низкие комиссии и в целом более высокие льготы, чем у национальных обычных банков.

CNBC Select включил в рейтинг самых высокодоходных сберегательных счетов, и лучшим общим выбором среди онлайн-банков является Marcus by Goldman Sachs High Yield Online Savings. Он не взимает никаких комиссий и предлагает легкий мобильный доступ. Узнайте больше, прочитав наш полный обзор.

Ищете высокодоходные сбережения, предлагаемые крупным банком? Сберегательный счет с высокой доходностью American Express® * был признан лучшим в целом по показателям APY выше среднего, простоте использования и круглосуточному обслуживанию клиентов с хорошими отзывами.Вы можете прочитать наш полный обзор здесь.

Итог: Чем выше APY, тем быстрее растут ваши деньги, что делает высокодоходные сберегательные счета лучшим выбором, чем обычные сберегательные счета, для получения более быстрой прибыли. Высокодоходные сбережения разумно использовать для таких вещей, как создание чрезвычайного фонда.

3. Депозитные сертификаты

Депозитные сертификаты — более известные как компакт-диски — немного сложнее, но они, как правило, предлагают самые высокие ставки.

В отличие от трех других типов сберегательных счетов, упомянутых в этой статье, компакт-диски имеют фиксированный срок с датой начала и окончания, также известной как дата погашения. Срок действия CD варьируется от трех месяцев до пяти лет, и, как правило, чем дольше срок, тем выше предлагаемая процентная ставка.

Срок действия CD варьируется от трех месяцев до пяти лет, и, как правило, чем дольше срок, тем выше предлагаемая процентная ставка.

Это ключ к пониманию того, как работают компакт-диски, потому что как только вы откроете один и внесете свои деньги, вы не сможете делать дополнительные взносы в течение срока действия компакт-диска. С тремя другими сберегательными счетами в этом списке вы можете добавить деньги на свой счет в любое время.

С обычным компакт-диском вы также не можете получить доступ к своим средствам, пока не истечет срок. Если вы это сделаете, вам часто придется платить штраф за досрочное снятие средств. В конце срока вы получите свой первоначальный депозит плюс начисленные вами проценты.

Еще одна особенность, которая отличает компакт-диски от остальных, заключается в том, что они предлагают фиксированные процентные ставки. Это означает, что процентная ставка, которую вы имеете на момент открытия счета, останется неизменной в течение всего срока. Это хорошая новость, если вы откроете компакт-диск до того, как ставки упадут, но не настолько, если вы откроете компакт-диск, поскольку ожидается, что ставки вырастут.

При выборе компакт-диска самым важным фактором является решение, как долго вы хотите хранить свои деньги. Есть несколько типов компакт-дисков, включая компакт-диски без штрафных санкций (для легкого снятия средств), дополнительные компакт-диски (для внесения дополнительных взносов), большие компакт-диски (для крупных депозитов) и компакт-диски IRA (для выхода на пенсию).

Ознакомьтесь с рейтингом CNBC Select лучших компакт-дисков для лучших счетов для ваших краткосрочных и долгосрочных сбережений.

Итог: Если вам нужно больше стимулов, чтобы не трогать свои сбережения, компакт-диск может быть разумным шагом, поскольку вы можете быть наказаны за любое досрочное снятие средств.Сначала определите срок вашего CD, будь то месяцы или годы, а затем найдите счета с лучшими ставками.

4. Счета денежного рынка

Счета денежного рынка — более известные как ММА — представляют собой еще один тип сберегательных счетов, который сильно отличается от трех других в этом списке.

У них есть некоторые сходства как с обычными, так и с высокодоходными сбережениями: они предлагают переменные процентные ставки, позволяют пользователям вносить наличные в любое время и ограничивают снятие и переводы до шести за цикл выписки (временно отменено во время пандемии ).

Однако, в отличие от этих других сберегательных счетов и компакт-дисков, MMA — это сберегательный продукт с функциями текущего счета. Лучшие MMA предлагают привилегии на выписку чеков, дебетовые карты, доступ к банкоматам и даже возмещение комиссионных при использовании внесетевых банкоматов. Это означает, что вы можете приумножить свои сбережения в ММА, а также использовать деньги для совершения покупок или снятия наличных в банкомате, если вам нужно или нужно.

Вкладчики с MMA зарабатывают проценты по более высокой ставке, чем с процентного текущего счета, традиционного сберегательного счета или даже краткосрочного компакт-диска.Ставки MMA, как правило, соответствуют тому, что предлагают сегодня высокодоходные сберегательные счета.

При исследовании MMA для внесения ваших наличных, обратите внимание, что они часто требуют большего минимального депозита для открытия счета и большего баланса для получения процентов и / или отказа от ежемесячной платы, чем это делают высокодоходные сбережения. Вы обнаружите, что лучшие из них имеют нулевую ежемесячную плату за обслуживание и не требуют минимальных депозитов или остатков.

В нашем рейтинге лучших счетов денежного рынка CNBC Select оценил счет на денежном рынке Ally Bank как лучший в целом, поскольку он предоставляет пользователям возможность выписывать чеки, дебетовую карту и бесплатный доступ к неограниченному снятию средств в более чем 43000 банкоматах Allpoint® по всей стране. , наряду с возмещением расходов на внесетевые банкоматы до 10 долларов в месяц.

Итог: MMA — отличные средства сбережения, позволяющие зарабатывать процентную ставку выше средней, а также иметь возможность получать доступ к наличным деньгам напрямую и немедленно без необходимости переводить их со сбережений на текущий счет или платить для досрочного выхода бесплатно с вашего компакт-диска.

* American Express National Bank является членом FDIC.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Лучшие высокодоходные сберегательные счета на октябрь 2021 года

Независимость редакции Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.Методология исследования

Все цифры, если не указано иное, предоставлены YouGov Plc. Общий размер выборки составил 1202 взрослых. Полевые работы проводились в период с августа по июнь.6-7, 2020. Опрос проводился в режиме онлайн. Цифры были взвешенными и репрезентативны для всех взрослых США (в возрасте 18+).

Высокодоходные сберегательные счета — это малорисковый и легкий способ вознаградить себя за сбережения.

Имея высокодоходные сберегательные счета прямо сейчас, вы можете получать около 0,50% годовых (годовая процентная доходность, которая представляет собой ожидаемую процентную ставку, полученную в течение года). Эти дополнительные заработки могут быть небольшими, но со временем они будут иметь значение.

Например, традиционный сберегательный счет с APY равным 0.01% с 1000 долларов будет приносить 10 центов в месяц. Та же самая 1000 долларов будет приносить 5 долларов в месяц на высокодоходном счете с годовой процентной ставкой 0,50% — норма прибыли в 50 раз выше.

Процентные ставки были относительно низкими с начала пандемии COVID-19, но ставки для высокодоходных сберегательных счетов по-прежнему значительно лучше, чем для обычных сберегательных счетов.

По данным опроса 2020 NextAdvisor, только 21% взрослых в США имеют высокодоходные сберегательные счета. Вот все, что вам следует знать о высокодоходных сберегательных счетах, а также о счетах, которые мы считаем лучшими.

Вот все, что вам следует знать о высокодоходных сберегательных счетах, а также о счетах, которые мы считаем лучшими.

Лучшие высокодоходные сберегательные счета в октябре 2021 года

Ally Bank — Лучшее обслуживание клиентов

Ally Bank, основанный в 2009 году, является одним из самых известных онлайн-банков. Высокодоходный сберегательный счет, регулярно занимающий лидирующие позиции по процентным ставкам, является одним из главных продуктов банка, но учреждение также предлагает бесплатное инвестирование в акции, облигации и ETF, а также бесплатную проверку процентных ставок. счета, счета денежного рынка, компакт-диски, ссуды, пенсионные счета и другие инвестиционные инструменты.

Наш опрос показал, что 48% американцев, имеющих сберегательные счета, заявили, что опыт обслуживания клиентов является важным фактором при выборе места для открытия такого счета, поэтому важно оценить, насколько быстро и заинтересован банк, когда дело касается вопросов или проблем, которые могут у вас возникнуть. имеют.

имеют.

Плюсы

Оперативное и доступное обслуживание клиентов

Ally предлагает круглосуточное обслуживание клиентов через горячую линию по телефону и службу чата, что позволяет вам почти мгновенно поговорить с представителем.Ally также предлагает примерное время ожидания на своей домашней странице для каждого носителя. Поскольку Ally — не единственный банк, предлагающий такую поддержку в режиме 24/7, мы проверили реакцию в чате и полезность пяти других банков, которые, по нашему мнению, также предлагают такую поддержку.

Онлайн-чат Ally выделяется среди банков, предлагающих эту опцию. Элли предоставила лучший опыт обслуживания клиентов из пяти; другие банки либо требовали, чтобы вы вошли в систему (т.е.были существующим клиентом), либо поговорили с чат-ботом AI, прежде чем разговаривать с реальным человеком.Представитель службы поддержки Ally, с которым мы говорили, был оперативным и дружелюбным (время ожидания составляло одну минуту), и после чата мы были направлены на опрос о впечатлениях клиентов и предложили возможность отправить стенограмму чата по электронной почте.

Среди всех розничных банков, предлагающих высокодоходные сберегательные счета, Ally занял первое место в опросе J.D. Power по результатам исследования удовлетворенности прямым банковским обслуживанием в США за 2020 год. (Мы не принимали во внимание инвестиционные банки, такие как Charles Schwab Bank и E * TRADE Bank.) Несмотря на то, что Ally немного уступает Discover Bank и Capital One, мы считаем, что повышенная доступность службы поддержки клиентов Ally в режиме реального времени в ходе нашего независимого тестирования заслуживает внимания. Потенциальные клиенты могут легко задать вопросы перед открытием учетной записи, а также быстро получить помощь, если у них возникнут какие-либо проблемы в процессе подачи заявки.

Сеть банкоматов с возмещением расходов

Ally обслуживается сетью из 43 000 банкоматов AllPoint по всей территории США.Вы можете использовать предоставленную дебетовую карту для снятия наличных в банкоматах внутри и вне сети. Банк возместит вам до 10 долларов в месяц комиссионных сборов за банкоматы, не подключенные к сети.

Cons

Нет депозитов наличными

Если вы получаете денежные чаевые или заработную плату, то с Элли может быть трудно работать. В настоящее время нет возможности внести наличные на сберегательный счет Ally, поэтому вам нужно будет найти обходной путь (например, внести наличные в другое учреждение с последующим переводом), чтобы воспользоваться тарифами Ally и услугами обслуживания клиентов.

Capital One — лучший гибрид

Capital One обеспечивает интересный баланс между традиционным обычным банком и более гибким стартапом. Он имеет отделения по всей стране и предлагает все основные банковские продукты, которые вам могут понадобиться (такие как чеки, сбережения и компакт-диски), а также кредитные карты, а также предлагает конкурентоспособные цены. Capital One выгоден для потребителя, который хочет получить все выгоды от высокодоходного сберегательного счета, сохраняя при этом возможность лично поговорить с представителем банка.

Плюсы

Более 700 отделений

Если вы предпочитаете банковское дело лично, то Capital One — хороший выбор. У банка есть сотни отделений по всей территории США, в том числе ряд заведений в стиле кафе, которые предлагают уникальную возможность зайти в банк. Если вы предпочитаете подать заявку на ссуду, запросить замену утерянной кредитной карты или открыть новый высокодоходный сберегательный счет лично, то Capital One обеспечивает хорошую золотую середину между чистыми онлайн-банками и обычными магазинами.

У банка есть сотни отделений по всей территории США, в том числе ряд заведений в стиле кафе, которые предлагают уникальную возможность зайти в банк. Если вы предпочитаете подать заявку на ссуду, запросить замену утерянной кредитной карты или открыть новый высокодоходный сберегательный счет лично, то Capital One обеспечивает хорошую золотую середину между чистыми онлайн-банками и обычными магазинами.

Несколько вариантов сберегательного счета

Capital One также предлагает сберегательный счет IRA (с налоговыми льготами и специально разработанный для выхода на пенсию) и сберегательный счет для детей, который предлагает более низкую APY, чем обычный высокодоходный сберегательный счет, но обеспечивает достаточный баланс. с удобными для детей функциями и родительским контролем.

Против

Спор об утечке данных

В ходе одного из крупнейших взломов крупного банка в 2019 году более 100 миллионов клиентов Capital One пострадали от утечки данных, в результате которой остались номера их банковских счетов, номера социального страхования и т. Д. конфиденциальная информация, уязвимая для мошенничества.

Д. конфиденциальная информация, уязвимая для мошенничества.

В результате Казначейство США обязало Capital One выплатить гражданский штраф в размере 80 миллионов долларов, сообщает Wall Street Journal. «Правительство заявило, что, по их мнению, данные были восстановлены и что нет никаких доказательств того, что данные использовались для мошенничества или были переданы этим лицом», — говорится в официальном заявлении банка.

Помимо штрафа, Capital One соблюдает приказ Минфина США об усилении мер кибербезопасности. В настоящее время, по словам банка, со всеми лицами, чья личная информация была доступна, были установлены контакты и предложены бесплатные услуги кредитного мониторинга и защиты личности, а хакер был задержан ФБР.

«Честно говоря, это могло случиться с любым финансовым учреждением», — говорит Тед Россман, отраслевой аналитик CreditCards.com. «В этом случае обвиняемая была поймана прежде, чем она смогла продать или использовать украденную информацию. Хотя потребители должны помнить о потенциальных будущих взломах всех типов (банки, кредитные карты, розничные торговцы и т. Д.), Лучшие решения — заморозить ваш кредит и регулярно проверять ваши отчеты. Пока банк предлагает страхование FDIC (или защиту NCUA для кредитных союзов), я буду чувствовать себя очень уверенно.”

Д.), Лучшие решения — заморозить ваш кредит и регулярно проверять ваши отчеты. Пока банк предлагает страхование FDIC (или защиту NCUA для кредитных союзов), я буду чувствовать себя очень уверенно.”

AXOS Bank — лучший доступ к наличным деньгам

Основанный в 1999 году как Интернет-банк США, AXOS является одним из старейших онлайн-банков в стране. Он предлагает текущие счета с процентным доходом, высокодоходные сберегательные счета, компакт-диски, ипотечные кредиты, личные ссуды, автокредиты и управляемые портфели, а также позволяет клиентам получить доступ к 91 000 банкоматов по всей территории США. AXOS — один из немногих онлайн-банков, которые позволяют людям вкладывать наличные — благо для тех, кто часто занимается наличными деньгами или получает зарплату наличными.

Плюсы

Поставляется с банкоматной картой

Не каждый сберегательный онлайн-счет позволяет использовать банкомат. По запросу AXOS предоставляет своим клиентам банкоматные карты, позволяющие просматривать остатки на счетах, а также вносить и снимать средства. Однако имейте в виду, что карта банкомата не является дебетовой. Вы не можете совершать покупки и, согласно федеральному закону, не можете инициировать более шести транзакций со сберегательного счета в месяц.

Однако имейте в виду, что карта банкомата не является дебетовой. Вы не можете совершать покупки и, согласно федеральному закону, не можете инициировать более шести транзакций со сберегательного счета в месяц.

Внесение наличных разрешено в банкоматах и пунктах Green Dot

С AXOS у вас есть доступ к 91 000 банкоматов по всей территории США.S. Из банкоматов, которые позволяют вносить наличные, вы можете напрямую переводить эти долларовые купюры на свой счет. Многие из самых популярных онлайн-банков, например Ally, не позволяют вносить наличные, поэтому мы рассматриваем это как огромный плюс для людей, получающих заработную плату наличными. Вы также можете внести наличные лично в отделении Green Dot, которое можно найти в участвующих пунктах Walmart, CVS, Kroger, Walgreens, Rite Aid, Dollar General, Family Dollar и других крупных, удобных и дисконтных магазинах.

Cons

Нет возмещения банкоматов

Некоторые онлайн-банки, такие как Ally, предлагают полное возмещение комиссий, понесенных за использование внесетевых банкоматов (до определенного лимита в долларах в месяц). AXOS предлагает возмещение через банкоматы только пользователям текущих счетов, а не пользователям сберегательных счетов, поэтому вам все равно придется платить 3-5 долларов за снятие средств через банкомат, независимо от того, находится ли автомат в сети или за ее пределами.

AXOS предлагает возмещение через банкоматы только пользователям текущих счетов, а не пользователям сберегательных счетов, поэтому вам все равно придется платить 3-5 долларов за снятие средств через банкомат, независимо от того, находится ли автомат в сети или за ее пределами.

Минимальный начальный депозит

Хотя минимальный начальный депозит не является проблемой для многих людей, он все же может быть препятствием для входа для тех, у кого нет большого количества наличных денег впереди. Чтобы открыть счет в AXOS, вам потребуется начальный депозит в размере 250 долларов США, хотя нет необходимости поддерживать минимальный баланс.Если вы уже планировали внести эту сумму, то минимальная сумма депозита вас не коснется. Но если вы предпочитаете сберегательный счет без требований к минимальному депозиту, вам могут подойти другие банки.

Что такое высокодоходный сберегательный счет?

Высокодоходный сберегательный счет — это сберегательный счет, который предлагает конкурентоспособную APY или процентную ставку. Высокая процентная ставка может принести десятки или сотни долларов заработанных процентов, в зависимости от того, сколько денег вы сэкономили.

Высокая процентная ставка может принести десятки или сотни долларов заработанных процентов, в зависимости от того, сколько денег вы сэкономили.

Процентные ставки постоянно меняются, и они были относительно низкими с тех пор, как U.С. вступил в рецессию в начале 2020 года. Другими словами, высокая процентная ставка для высокодоходного сберегательного счета является относительной и зависит от того, как она сравнивается с другими доступными вариантами. В настоящее время процентные ставки для высокодоходных сберегательных счетов составляют в среднем около 0,50%, хотя точные ставки варьируются в зависимости от банка. Для сравнения, традиционные обычные банки обычно имеют сберегательные счета со ставкой около 0,01%.

Чрезвычайные фонды — одна из самых популярных причин, по которой люди экономят; 57% банковского * U.С. Взрослые со сбережениями сказали в опросе NextAdvisor 2020 года, что в настоящее время они откладывают деньги на чрезвычайные ситуации. Большинство экспертов, с которыми мы говорим, рекомендуют создать фонд примерно на шесть месяцев, даже если вы выплачиваете долг. Учитывая, что чрезвычайные сбережения должны храниться в резерве на счете с легким доступом, вкладывать эти деньги в средство с низким уровнем риска, например, на высокодоходный сберегательный счет, является разумным шагом.

Учитывая, что чрезвычайные сбережения должны храниться в резерве на счете с легким доступом, вкладывать эти деньги в средство с низким уровнем риска, например, на высокодоходный сберегательный счет, является разумным шагом.

Несмотря на то, что представленные здесь учетные записи выделяются, есть много хороших вариантов. Пока у него есть конкурентоспособный APY, он застрахован FDIC и не взимает никаких ежемесячных комиссий, вам будет лучше, чем если бы вы оставляли свои сбережения на обычном счете с низким APY.

* США. взрослые, у которых есть чековые, сберегательные, банковские счета MMA или CD.

Как мы выбирали лучшие сберегательные счета с высокой доходностью

В августе 2020 года компания NextAdvisor провела репрезентативный опрос 1202 взрослых жителей США, чтобы понять потребности клиентов и их намерения в отношении использования банковских счетов. Мы обнаружили, что только 21% взрослых в США имеют высокодоходные сберегательные счета с APY выше 0,50%.

Чтобы получить исчерпывающий обзор ландшафта онлайн-банков, мы составили список из 25 наиболее часто просматриваемых и популярных сберегательных счетов с высокой доходностью.Затем мы оценили их на основе более чем 20 различных факторов, в том числе минимального начального депозита, требований к минимальному балансу, комиссии за овердрафт, вариантов обслуживания клиентов и доступности, а также того, какие другие счета предлагает каждый банк.

Ни один из банков, который мы не рекомендуем взимать ежемесячную плату за обслуживание или обслуживание. Поскольку так много авторитетных банков предлагают хорошие APY на бесплатных счетах, мы считаем, что люди должны серьезно относиться к любым банкам, которые взимают ежемесячную плату за обслуживание сберегательного счета.

Кроме того, все претенденты и окончательные выборы застрахованы Федеральной корпорацией по страхованию вкладов (FDIC), которая защищает ваши деньги до 250 000 долларов в случае банкротства банка.

Хотя все выбранные нами счета предлагают конкурентоспособные процентные ставки по сравнению с традиционными сберегательными счетами, мы не устанавливали никаких жестких критериев для APY. Это связано с тем, что процентные ставки постоянно меняются и могут меняться в зависимости от рыночных условий. Скорее, мы использовали более целостный подход к нашему обзору, рассматривая не связанные с тарифом функции, такие как качество обслуживания клиентов, доступ к банкоматам и другие удобства, чтобы улучшить банковское обслуживание.Для получения подробной и актуальной информации о процентных ставках посетите нашу страницу с лучшими ставками для сберегательных счетов.

Это связано с тем, что процентные ставки постоянно меняются и могут меняться в зависимости от рыночных условий. Скорее, мы использовали более целостный подход к нашему обзору, рассматривая не связанные с тарифом функции, такие как качество обслуживания клиентов, доступ к банкоматам и другие удобства, чтобы улучшить банковское обслуживание.Для получения подробной и актуальной информации о процентных ставках посетите нашу страницу с лучшими ставками для сберегательных счетов.

Pro Tip

Найдите банк, который взимает 0 долларов в качестве ежемесячной платы за обслуживание! Вам не нужно платить, чтобы использовать свой банковский счет.

Случай для онлайн-банка

Согласно опросу NextAdvisor, только 30% взрослого населения США имеют счет в онлайн-банке. Тем не менее, они предлагают значительные льготы.

По сравнению с национальными банковскими сетями с сетью физических филиалов, онлайн-банки имеют гораздо меньше накладных расходов.Это помогает объяснить, почему они предлагают более конкурентоспособные процентные ставки и, как правило, взимают меньшую и меньшую комиссию. Многие из них также отказываются от обычных сборов (таких как ежемесячная плата за обслуживание) или предлагают другие преимущества (например, ранний прямой депозит) в соответствии с их ролью революционеров в банковской сфере.

Многие из них также отказываются от обычных сборов (таких как ежемесячная плата за обслуживание) или предлагают другие преимущества (например, ранний прямой депозит) в соответствии с их ролью революционеров в банковской сфере.

Безопасны ли сберегательные счета с высокой доходностью?

Да. Высокодоходные сберегательные счета предлагают банки, застрахованные FDIC, и кредитные союзы, застрахованные NCUA. Эта поддержка со стороны федерального правительства означает, что, если банк закроется, вы сможете получить до 250 000 долларов.Избегайте любых банков или кредитных союзов, которые не застрахованы на федеральном уровне.

Что следует учитывать при выборе высокодоходного сберегательного счета

При изучении рынка сберегательных счетов следует учитывать множество факторов:

- Годовая процентная доходность (APY): Это процентная ставка, по которой вы ‘ Я буду зарабатывать деньги в течение одного года в обмен на хранение ваших средств на сберегательном счете.

Чем выше, тем лучше.

Чем выше, тем лучше. - Комиссии: Многие банки требуют ежемесячной платы за обслуживание, чтобы держать счет открытым.Мы рекомендуем обратиться в банк или кредитный союз, который не взимает эту комиссию.

- Требуемый минимальный депозит: Часто, чтобы открыть сберегательный счет, вам необходимо внести первоначальный депозит в банк, хотя многие онлайн-банки позволяют вам открыть счет на сумму 0 долларов. Помните о минимальном депозите, если у вас мало наличных.

- Требуемый минимальный остаток: Многие банки требуют, чтобы определенная сумма денег всегда находилась на сберегательном счете. Если вы не поддерживаете минимальный баланс, вы можете понести комиссию или потерять APY за месяцы, когда вы не достигнете порога.

- Варианты снятия наличных: Вам нужен банк, у которого есть банкоматы, или партнеры с банкоматными компаниями, чтобы вы могли снимать наличные на ходу. Просто имейте в виду, что федеральный закон ограничивает сберегательные счета до шести ежемесячных снятий или переводов.

Лучшие варианты использования высокодоходного сберегательного счета

Высокодоходные сберегательные счета универсальны, позволяя сберегать как на краткосрочные, так и на долгосрочные цели. Они предлагают конкурентоспособные процентные ставки, сохраняя при этом ликвидность ваших средств в случае возникновения чрезвычайной ситуации.Вот несколько идей, как можно использовать свой высокодоходный сберегательный счет:

Часто задаваемые вопросы о высокодоходном сберегательном счете

Почему процентные ставки такие низкие?

В марте 2020 года Федеральная резервная система снизила целевые процентные ставки почти до нуля, в результате чего почти каждый кредитор и банк понизили свои ставки по очереди. Низкие ставки создают конкурентный рынок заемщиков для тех, кто имеет стабильный доход, но этот шаг также привел к снижению доходности сберегательных счетов и других типов банковских счетов.

Как работают высокодоходные сберегательные счета?

Высокодоходные сберегательные счета позволяют заработать немного денег в обмен на хранение ваших денег в банке. Сберегательные счета предназначены для краткосрочных и долгосрочных сбережений, тогда как текущие счета предназначены в качестве основного счета для оплаты счетов и совершения покупок.

Сберегательные счета предназначены для краткосрочных и долгосрочных сбережений, тогда как текущие счета предназначены в качестве основного счета для оплаты счетов и совершения покупок.

Процентные ставки для сберегательных счетов обычно выше, чем для текущих счетов, а для онлайн-банков и кредитных союзов эти ставки еще выше.Но у сберегательных счетов есть некоторые ограничения. Например, в соответствии с федеральным законом вы не можете снимать или переводить деньги более шести месяцев, а некоторые онлайн-банки не позволяют вносить наличные в банкоматы.

Застрахованы ли высокодоходные сберегательные счета FDIC?

Да. Высокодоходные сберегательные счета в банках застрахованы FDIC, а счета кредитных союзов застрахованы NCUA. Любой банк или кредитный союз, который вы рассматриваете, должен быть застрахован на федеральном уровне для вашей защиты. Все наши выборы в этом обзоре застрахованы на федеральном уровне.

Как открыть высокодоходный сберегательный счет?

Чтобы открыть высокодоходный сберегательный счет, вам необходимо предоставить информацию о себе в банк или кредитные союзы. Вас могут попросить указать ваше полное имя, постоянный адрес (и подтверждение того, что вы проживаете по этому адресу), контактную информацию, дату рождения, номер социального страхования, удостоверение личности с фотографией и информацию о банковском счете, если вы хотите перевести средства в новый аккаунт. Вас могут попросить внести первоначальный депозит наличными, чеком или онлайн-переводом.

Вас могут попросить указать ваше полное имя, постоянный адрес (и подтверждение того, что вы проживаете по этому адресу), контактную информацию, дату рождения, номер социального страхования, удостоверение личности с фотографией и информацию о банковском счете, если вы хотите перевести средства в новый аккаунт. Вас могут попросить внести первоначальный депозит наличными, чеком или онлайн-переводом.

Оттуда вы выберете между индивидуальной и совместной учетной записью и отправите заявку, которая может быть одобрена практически мгновенно или в течение нескольких дней. Большинство крупных банков — и все онлайн-банки — предлагают способы открыть счет в Интернете или через свои банковские приложения.

Как найти лучшие сберегательные счета с высокими процентами?

Существуют сотни и даже тысячи банковских и кредитных союзов, предлагающих сберегательные счета. Мы рекомендуем провести исследование, основываясь на том, что лучше для вас? Вы цените высокую процентную ставку? Вам нужен банк, который позволяет вносить наличные? Вы предпочитаете мобильный банкинг личному походу в отделение? Затем вам нужно будет принять во внимание APY, расположение банкоматов и мобильное приложение, прежде чем открывать счет. По крайней мере, лучше всего обратиться в банк с федеральной страховкой и не взимающий ежемесячную плату за обслуживание.

По крайней мере, лучше всего обратиться в банк с федеральной страховкой и не взимающий ежемесячную плату за обслуживание.

Дополнительная литература

Мы подробно рассмотрели сберегательные счета. Нам нравится думать, что мы эксперты. Читайте дальше, чтобы узнать больше о покрытии наших сберегательных счетов:

Депозитные сертификаты в Пенсильвании

Депозитный сертификат (CD) — это тип сберегательного счета, который вы можете открыть в большинстве банков, включая Mid Penn Bank. В обмен на внесение единовременной суммы денег, которую необходимо оставить нетронутой в течение заранее определенного периода, клиенты получают фиксированную процентную ставку.Эта процентная ставка выше, чем у обычного сберегательного счета.

Каковы преимущества компакт-дисков?

Основным преимуществом компакт-диска является то, что он имеет более высокую процентную ставку, чем традиционный сберегательный счет. Вы можете использовать депозитный сертификат вместе с другим сберегательным счетом. В отличие от стандартного сберегательного счета, компакт-диск имеет срок действия, в течение которого вы не можете снимать деньги без уплаты комиссии. Однако с компакт-диска можно заработать больше денег.

В отличие от стандартного сберегательного счета, компакт-диск имеет срок действия, в течение которого вы не можете снимать деньги без уплаты комиссии. Однако с компакт-диска можно заработать больше денег.

Bank CD варьируются в зависимости от нескольких факторов, включая срок действия вашего счета.Более длинные сроки предполагают более высокие процентные ставки. Это означает, что чем дольше вы будете хранить деньги в банке, тем больше денег вы сможете заработать.

Еще одним важным преимуществом компакт-дисков является то, что они являются одними из самых безопасных доступных инвестиционных возможностей. Ваша процентная ставка фиксирована и гарантирована, поэтому вам не нужно беспокоиться о проигрыше из-за колебаний на фондовом рынке. Когда вы откроете свой счет, вы будете точно знать, сколько денег будет на нем в конце срока.

Умное инвестирование с помощью депозитных сертификатов

Если вы ищете инвестиции с фиксированной доходностью, подумайте, почему депозитный сертификат может быть для вас правильным выбором:

- Срок от 3 месяцев до 10 лет.

- Доступно автоматическое продление. Страхование

- FDIC покрывает депозиты до 250 000 долларов.

Цены просмотров

Кому следует открывать депозитный сертификат?

Депозитные сертификаты идеальны для клиентов с долгосрочными сберегательными целями. Если у вас уже есть сбережения, которые вам не нужно использовать какое-то время, компакт-диск может стать для вас идеальным способом откладывать эти деньги, позволяя им расти.

Компакт-дискитакже являются полезным способом отложить средства на будущие расходы.

Безвозвратный могильник

Безотзывный погребальный резерв — это процентный счет, обычно компакт-диск, созданный с единственной целью оплаты расходов на захоронение. Mid Penn Bank выпускает такие компакт-диски. Вот что вам нужно знать о безвозвратных захоронениях:

- Безвозвратные захоронения требуют легкого единовременного депозита всего в 500 долларов.

- Вы можете выбрать компакт-диск со сроком от 3 до 10 лет.

Процентная ставка CD на момент покупки является фиксированной, и эта ставка будет продолжаться до погашения.

Процентная ставка CD на момент покупки является фиксированной, и эта ставка будет продолжаться до погашения. - Деньги перечисляются непосредственно в похоронное бюро.

Безотзывное захоронение — лишь один из примеров душевного спокойствия, которое многие клиенты получают, открывая депозитный сертификат.

личных сберегательных счетов | Первый Гражданский Банк

Очки заработка

С Travel Rewards вы получите три (3) балла за путешествия, два (2) балла за питание и полтора (1,5) балла за каждый потраченный чистый доллар (валовая покупка за вычетом любых возвратов или кредитов).Заработанные баллы рассчитываются на основе фактически потраченных долларов с округлением до ближайшего значения в большую или меньшую сторону. Баллы будут вычтены из доступного баланса учетной записи для вознаграждений за все возвращенные покупки.

Нет ежемесячного лимита баллов, и баллы не истекают.

Бонусные баллы

Каждое очко стоит 0,01 доллара, что означает, что 100 баллов равняются 1 доллару в погашении. Погашения начинаются от 10 000 баллов. Могут применяться некоторые ограничения.

Погашения начинаются от 10 000 баллов. Могут применяться некоторые ограничения.

Вы можете обменять баллы обратно на другие банковские продукты First Citizens:

- Возврат наличных на существующий текущий счет в банке First Citizens Bank, сберегательный счет или счет кредитной карты

- Кредиты на счет в счет личного кредита или ипотеки First Citizens

Возврат денежных средств и погашение кредита счета должны быть выполнены через веб-сайт программы, однако выписку по возврату кредита на вашу карту First Citizens Card также можно погасить через информационный центр First Citizens Rewards.Погашения будут отправлены в течение 2-8 рабочих дней. Никакая карта First Citizens или ипотечный кредит не будет использоваться, полностью или частично, против любого ежемесячного минимального платежа, однако кредиты на ваш потребительский кредит First Citizens будут сначала зачислены на ваш непогашенный процент, а оставшаяся сумма будет применена. вашему директору.

также доступны для путешествий, включая авиабилеты, отели, аренду автомобилей, круизы и туры, розничные подарочные карты и сертификаты, пожертвования и товары.

Вы можете использовать баллы для погашения Pay Me Back®, что означает, что кредит на соответствующую сумму в долларах будет зачислен на вашу карту First Citizens Travel Rewards, которая использовалась для покупок на сумму более 100 долларов. Некоторые исключения относятся к определенным категориям транзакций. Кредит по выписке не будет полностью или частично зачислен в счет любого минимального ежемесячного платежа.

Кредит на дополнительные сборы авиакомпании

Вы имеете право на получение одной выписки на счет в размере до 100 долларов за каждый календарный год, если вы совершаете соответствующие транзакции по дополнительным сборам авиакомпаний с помощью карты First Citizens Travel Rewards.Квалифицируемые транзакции — это покупки, совершенные на выбранных рейсах US внутренних рейсов определенных внутренних авиакомпаний US , которые включают повышение категории сидений, сборы за изменение или отмену билетов, сборы за зарегистрированный багаж, развлечения на борту, плату за еду и напитки на борту, а также сборы за залы ожидания в аэропортах, связанные с соответствующими критериями авиаперевозчиками. Покупка авиабилетов, покупка баллов за мили, сборы за перевод баллов, подарочные карты, покупки в магазинах беспошлинной торговли, премиальные билеты и сборы, взимаемые с партнерами по альянсу авиакомпаний, не учитываются.

Покупка авиабилетов, покупка баллов за мили, сборы за перевод баллов, подарочные карты, покупки в магазинах беспошлинной торговли, премиальные билеты и сборы, взимаемые с партнерами по альянсу авиакомпаний, не учитываются.

Эти термины являются лишь кратким изложением. Действуют другие ограничения и требования. Полные правила программы First Citizens Rewards® будут предоставлены после регистрации и доступны на веб-сайте программы FirstCitizensRewards.com.

Правила программы могут быть изменены или отменены без предварительного уведомления.

Процентные ставки — Сберегательные счета

1 Сберегательный счет HSBC Premier доступен для клиентов с текущим счетом HSBC Premier в США.

2 Сберегательный счет HSBC Advance доступен для клиентов с чековым счетом HSBC Premier или HSBC Advance в США.

3 Ежедневный сберегательный счет HSBC доступен для всех потребителей и не требует ежемесячной платы за обслуживание или требований к остатку.

4 Годовая процентная доходность (APY) и остатки на счете HSBC Premier Savings с точностью до {{currentDate}}: 0.01% годовых для остатков от 0 до 24 999,99 долларов США; 0,10% годовых от 25 000 до 99 999,99 долларов США; 0,15% годовых от 100 000 до 249 999,99 долларов США и 0,15% годовых от 250 000 долларов США. APY являются переменными и могут измениться после открытия. Сборы и сборы могут снизить заработок. Аккаунт недоступен для бизнес-клиентов.

5 Годовая процентная доходность (APY) и остатки на счете авансовых сбережений HSBC с точностью до {{currentDate}} составляют: 0,01% годовых для остатков от 0 до 14 999,99 долларов США; 0,05% годовых от 15 000 до 49 999 долларов.99; 0,05% годовых от 50 000 до 74 999,99 долларов США и 0,05% годовых от 75 000 долларов США. APY являются переменными и могут измениться после открытия. Сборы и сборы могут снизить заработок. Аккаунт недоступен для бизнес-клиентов.

6 Годовая процентная доходность (APY) и остатки на счете ежедневных сбережений HSBC с точностью до {{currentDate}} составляют: 0,01% годовых при остатках на балансе 1 доллар и более. APY являются переменными и могут измениться после открытия. Сборы и сборы могут снизить заработок. Аккаунт недоступен для бизнес-клиентов.

APY являются переменными и могут измениться после открытия. Сборы и сборы могут снизить заработок. Аккаунт недоступен для бизнес-клиентов.

7 Годовая процентная доходность (APY) и остатки на счетах CD, которые соответствуют {{currentDate}} и применяются только на начальный срок. За досрочное снятие может быть наложен штраф. Минимальная сумма открытия — 1000 долларов США.

8 Годовая процентная доходность (APY) и остатки для 24-месячного счета CD в HSBC, которые соответствуют {{currentDate}}, составляют: 0,30% годовых при остатках более $ 0. APY являются переменными и могут измениться после открытия. Сборы и сборы могут снизить заработок.Аккаунт недоступен для бизнес-клиентов.

9 Годовая процентная доходность (APY) и остатки для 12-месячного счета CD в HSBC, которые соответствуют {{currentDate}}, составляют: 0,30% годовых при остатках более $ 0. APY являются переменными и могут измениться после открытия. Сборы и сборы могут снизить заработок. Аккаунт недоступен для бизнес-клиентов.

Аккаунт недоступен для бизнес-клиентов.

10 Годовая процентная доходность (APY) и остатки для 6-месячного счета CD в HSBC с точностью до {{currentDate}}: 0.20% APY на остаток на балансе более 0 долларов США. APY являются переменными и могут измениться после открытия. Сборы и сборы могут снизить заработок. Аккаунт недоступен для бизнес-клиентов.

11 Чтобы иметь право на отношения HSBC Premier, вам необходимо открыть текущий счет HSBC Premier и поддерживать баланс в размере 75000 долларов США на комбинированных личных депозитных счетах в долларах США и инвестициях ‡ балансов ИЛИ регулярные прямые депозиты на общую сумму не менее 5000 долларов США с третьего участник текущего счета (-ов) HSBC Premier в течение календарного месяца ИЛИ HSBC U.S. ипотечный жилищный кредит с первоначальной суммой кредита не менее 500 000 долларов США. Владельцы бизнеса могут использовать свои соответствующие коммерческие балансы HSBC в долларах США, чтобы претендовать на личные отношения Premier. Ежемесячная плата за обслуживание в размере 50 долларов США взимается, если одно из этих требований не выполняется. Клиенты Private Bank, запросившие беспроцентный счет, не будут получать проценты и / или APY. Чтобы стать клиентом HSBC Private Bank, вы должны быть приглашены и рассмотрены в индивидуальном порядке.За подробностями обращайтесь к своему менеджеру по работе с клиентами.

Ежемесячная плата за обслуживание в размере 50 долларов США взимается, если одно из этих требований не выполняется. Клиенты Private Bank, запросившие беспроцентный счет, не будут получать проценты и / или APY. Чтобы стать клиентом HSBC Private Bank, вы должны быть приглашены и рассмотрены в индивидуальном порядке.За подробностями обращайтесь к своему менеджеру по работе с клиентами.

12 Чтобы иметь право на связь с HSBC Advance, вам необходимо открыть текущий счет HSBC Advance и поддерживать баланс в размере 5000 долларов США на комбинированных потребительских и соответствующих коммерческих депозитных и инвестиционных счетах в долларах США ИЛИ ежемесячный регулярный прямой депозит от третьей стороны на предварительный расчетный счет HSBC ИЛИ на ипотечную ссуду HSBC в США. Продукты Home Equity не включены. Ежемесячная плата за обслуживание в размере 25 долларов США взимается, если одно из этих требований не выполняется.

13 Годовая процентная доходность (APY) и остатки на текущем счете HSBC Premier, которые являются точными на {{currentDate}}, составляют: 0,01% годовых при остатках от 5 долларов США и более. APY являются переменными и могут измениться после открытия. Сборы и сборы могут снизить заработок. Аккаунт недоступен для бизнес-клиентов.

APY являются переменными и могут измениться после открытия. Сборы и сборы могут снизить заработок. Аккаунт недоступен для бизнес-клиентов.

14 Годовая процентная доходность (APY) и остатки на текущем текущем счете HSBC, точные на {{currentDate}}: 0.01% APY для остатков от 5,00 долларов США, но менее 1000 долларов США, 0,01% APY от 1000 долларов США или более, но менее 3000 долларов США, 0,01% APY от 3000 долларов США или более, но менее 10 000 долларов США и 0,01% APY от 10 000 долларов США или более. APY являются переменными и могут измениться после открытия. Сборы и сборы могут снизить заработок. Аккаунт недоступен для бизнес-клиентов.

15 Другие условия и расценки CD доступны. Для получения дополнительной информации свяжитесь с нами по телефону 800.975.4722.

16 Годовая процентная доходность (APY) и остатки для 24-месячного счета CD в HSBC с точностью до {{currentDate}}, открытого в филиале или по телефону: 0. 30% APY при балансе более 0 долларов США. APY являются переменными и могут измениться после открытия. Сборы и сборы могут снизить заработок. Аккаунт недоступен для бизнес-клиентов.

30% APY при балансе более 0 долларов США. APY являются переменными и могут измениться после открытия. Сборы и сборы могут снизить заработок. Аккаунт недоступен для бизнес-клиентов.

17 Годовая процентная доходность (APY) и остатки для 12-месячного счета CD в HSBC с точностью до {{currentDate}}, открытого в филиале или по телефону, составляют: 0,30% годовых при остатках более 0 долларов США. APY являются переменными и могут измениться после открытия. Сборы и сборы могут снизить заработок. Аккаунт недоступен для бизнес-клиентов.

18 Годовая процентная доходность (APY) и остатки для 6-месячного счета CD в HSBC, которые с точностью до {{currentDate}}, открытого в филиале или по телефону, составляют: 0,20% годовых для остатков более $ 0. APY являются переменными и могут измениться после открытия. Сборы и сборы могут снизить заработок. Аккаунт недоступен для бизнес-клиентов.

* Проценты и APY являются переменными и могут измениться после открытия счета. Комиссии могут снизить прибыль на счете.

Комиссии могут снизить прибыль на счете.

** За досрочное снятие может быть наложен штраф.

‡ Инвестиционные и некоторые страховые продукты, включая аннуитеты, предлагаются HSBC Securities (USA) Inc. (HSI), членом NYSE / FINRA / SIPC. HSI является филиалом HSBC Bank USA, N.A.

Продукты ипотеки и собственного капитала предлагаются в США HSBC Bank USA, N.A. и доступны только для собственности, расположенной в США, при условии утверждения кредита. Заемщики должны соответствовать требованиям программы.Возможны изменения в программах. Могут применяться географические и другие ограничения. Скидки могут быть отменены или изменены в любое время и не суммируются с другими предложениями или скидками.

Депозитные продукты предлагаются в США HSBC Bank USA, N.A. Member FDIC.

.

Об авторе