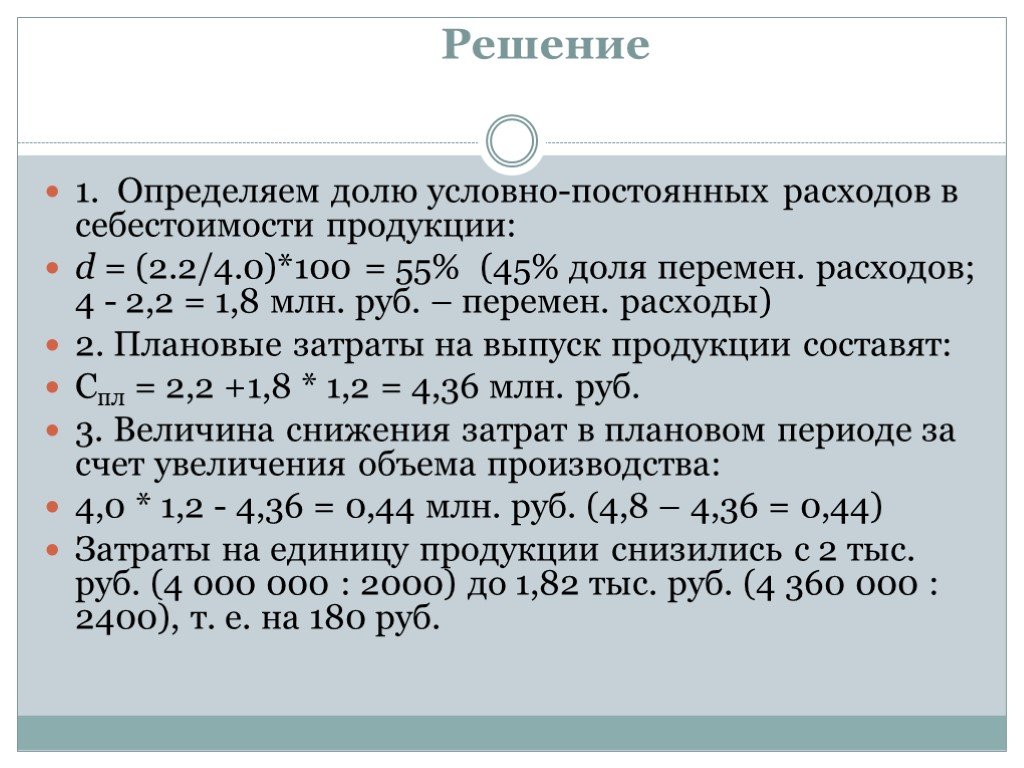

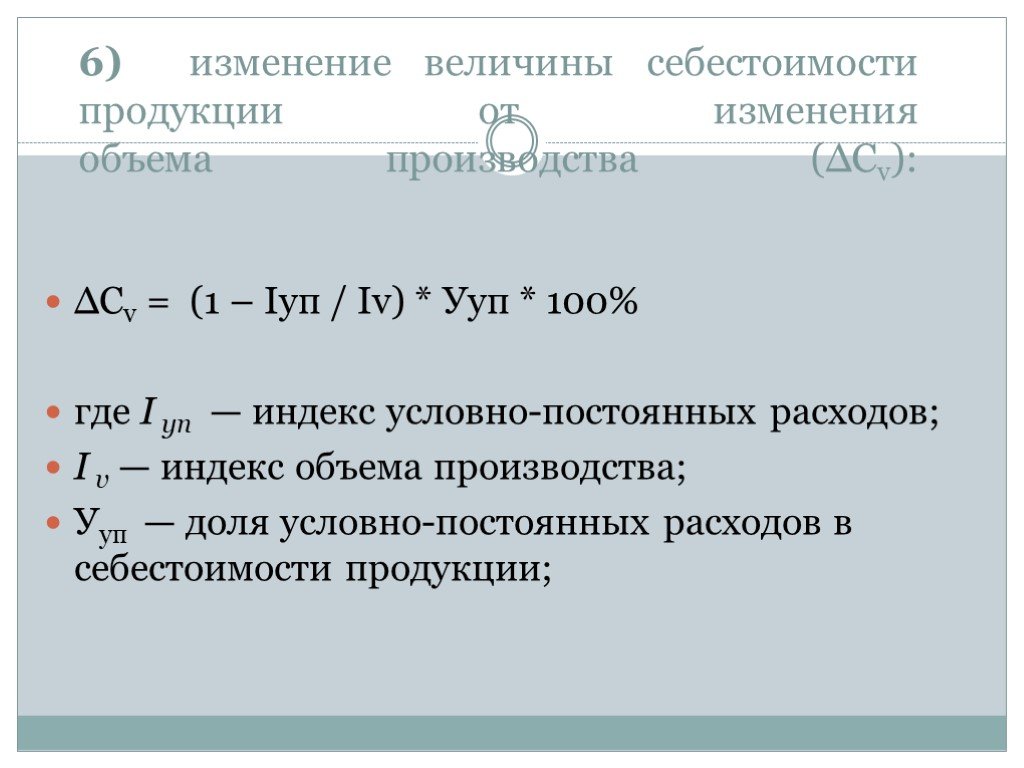

Доля постоянных затрат в общих затратах: Влияние структуры затрат на показатели работы производственной компании

Терминология в учете затрат — Business Central

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 4 мин

В этом разделе определены ключевые понятия, которые используются в учете затрат.

Ключевые понятия

В следующей таблице даны определения основных понятий в учете затрат.

| Термин | Описание |

|---|---|

| Ключ распределения | Ключ распределения являются основанием, которое используется для распределения затрат. Обычно это количество, такое как занятые квадратные метры, количество сотрудников или используемые человеко-часы. Например, два отдела с 20 и 10 сотрудниками соответственно несут общие расходы на столовую. Затраты распределяются между отделами с помощью ключа распределения, который представляет собой количество работников. Две трети себестоимости распределены для первого подразделения, а одна треть себестоимости распределена для второго подразделения. |

| Источник распределения | Источник распределения задает, какие затраты распределены. Распределения определяются в таблицах источника распределения и цели распределения. Каждое распределение состоит из источника распределения и одной или нескольких целей распределения. Например, все расходы на отопление, которые являются источником распределения, могут быть распределены по цеху, производству и точкам затрат продаж, т. е. трем целям распределения. Например, все расходы на отопление, которые являются источником распределения, могут быть распределены по цеху, производству и точкам затрат продаж, т. е. трем целям распределения. |

| Цель распределения | Цели распределения определяют место распределения затрат. Распределения определяются в таблицах источника распределения и цели распределения. Каждое распределение состоит из источника распределения и одной или нескольких целей распределения. Например, все расходы на отопление, которые являются источником распределения, могут быть распределены по цеху, производству и точкам затрат продаж, т. е. трем целям распределения. |

| Учет затрат | В модуле «Учет затрат» записывается фактическая себестоимость операций, процессов, продуктов или подразделений. Эти себестоимости распределяются по местам возникновения затрат и объектам затрат с использованием различных методов распределения затрат. Менеджеры используют статистику и отчеты, такие как таблица распределения стоимости и анализ прибылей и убытков, для принятия решений и сокращения затрат. |

| Тип затрат | Диаграмма типов затрат имеет ту же функцию, что и план счетов в главной книге. Они часто аналогично структурированы. Поэтому можно перенести план счетов главной книги в план типов затрат, а затем изменить его. Диаграмму типов себестоимости также можно создать с нуля. |

| Место возникновения затрат | Места возникновения затрат — это наиболее часто используемые подразделения и центры учета прибыли, которые в основном отвечают за затраты и доход организации. Места возникновения затрат можно синхронизировать с измерениями в Главной книге. Можно также добавить новые места возникновения затрат и задать для них собственную сортировку с подытогами. |

| Объект затрат | Объекты затрат — это продукты, группы продуктов или сервисы организации, готовые изделия организации, которые в конечном счете несут в себе затраты. Объекты затрат можно синхронизировать с измерениями в Главной книге. Можно также добавить новые объекты затрат и задать для них собственную сортировку с подытогами. Объекты затрат можно синхронизировать с измерениями в Главной книге. Можно также добавить новые объекты затрат и задать для них собственную сортировку с подытогами. |

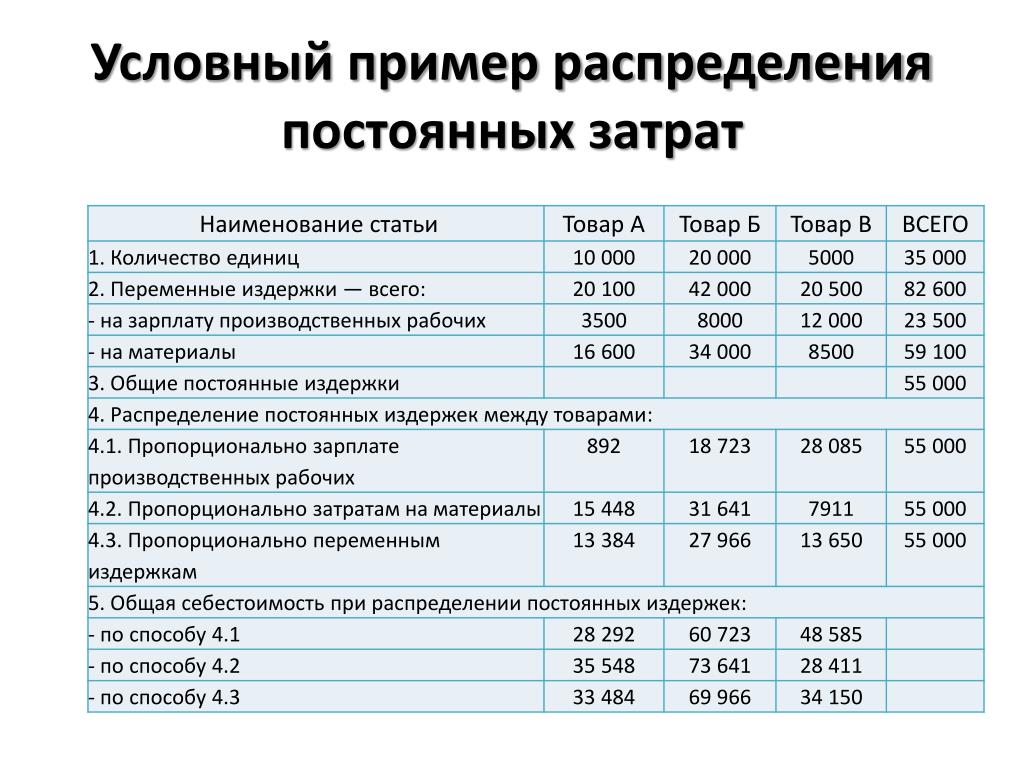

| Распределение затрат | Распределение затрат — это процесс, в котором затраты распределяются по местам возникновения затрат или объектам затрат. Например, зарплата водителя грузовика в отделе продаж выделяется в место возникновения затрат отдела сбыта. Не требуется распределять стоимость оплаты труда в другие места возникновения затрат. Другим примером является то, что затраты на дорогостоящую компьютерную систему распределяются по продуктам компании, использующим эту систему. |

| Динамическое распределение | Динамические распределения зависят от изменяемых баз распределения, например количества сотрудников в подразделении или дохода от продаж проекта в течение определенного периода времени. Существует 9 предварительного определенных баз динамического распределения, которые пользователи могут определять с помощью пяти фильтров. |

| Прямая себестоимость | Прямая себестоимость — это затраты, которые могут быть распределены непосредственно на объект затрат, например расходы на материалы для конкретного продукта. |

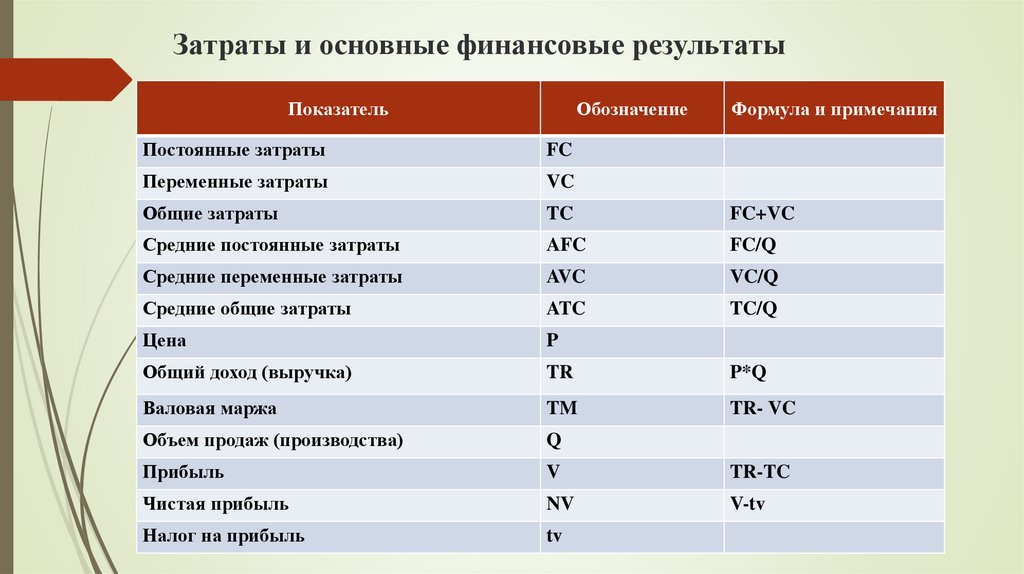

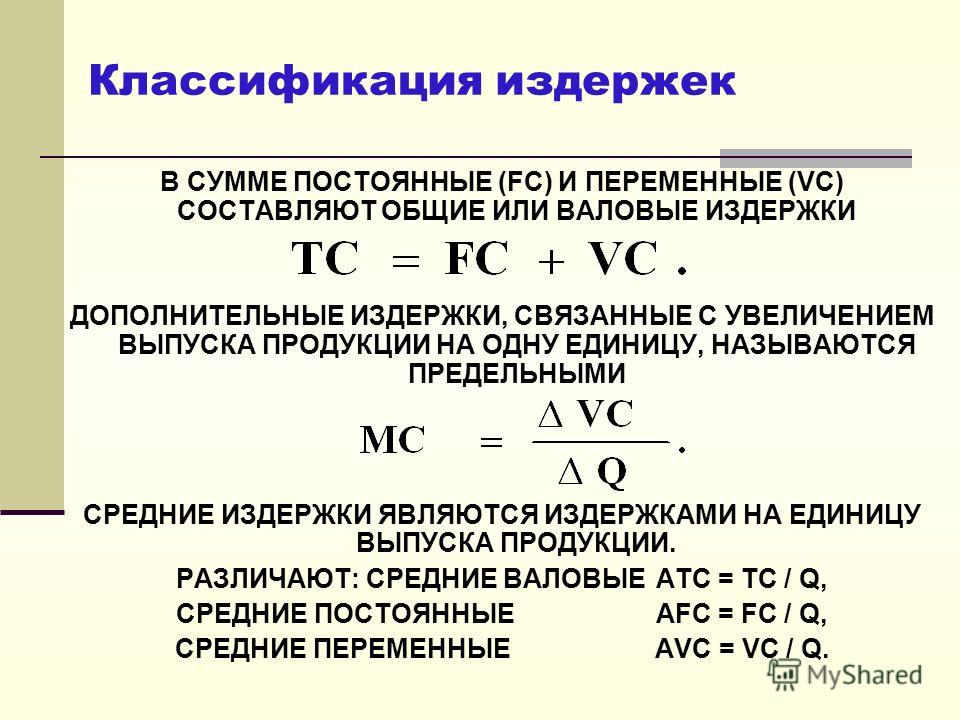

| Постоянные затраты | Постоянные затраты — это затраты, которые не зависят от уровня товаров или услуг, производимых организацией. Обычно они связаны со временем, например заработная плата или арендная плата, выплачиваемая помесячно. Они, в отличие от переменных затрат, связанных с объемами, выплачиваются согласно произведенному количеству. |

| Косвенные затраты | Косвенные затраты непосредственно не учитываются в объекте затрат, таком как конкретная функция или продукт. Косвенные затраты могут быть переменными или фиксированными. Косвенные затраты могут включать налоги, административные затраты, затраты на персонал и безопасность. Они также называются накладные расходы. |

| Уровень | Уровень используется для определения порядка распределения. Уровень определяется как число от 1 до 99. Учет распределения соответствует порядку следования уровней. Например, уровень обеспечивает выделение первой администрации в цеху до того, как цех выделен для транспортировки и производства. Уровень определяется как число от 1 до 99. Учет распределения соответствует порядку следования уровней. Например, уровень обеспечивает выделение первой администрации в цеху до того, как цех выделен для транспортировки и производства. |

| Статическое распределение | Статическое распределение основано на фиксированном наборе значений, таком как занятая площадь в квадратных метрах или заданное соотношение распределения (например, 5:2: 4). |

| Операционные расходы | Операционные расходы — это повторяющиеся расходы, которые связаны с работой предприятия, устройства и компонента. |

| Накладные расходы | Накладные расходы относятся к текущим расходам работы предприятия. Все эти расходы указываются в отчете о прибылях и убытках за исключением прямой стоимости труда, прямых материальных затрат и прямых расходов. Накладные расходы включают бухгалтерские расходы, расходы на рекламу, страхование, амортизацию, выплату процентов, судебные издержки, арендную плату, ремонт, поставки, телефонные счета, командировочные расходы и оплату коммунальных услуг. |

| Шаговые переменные затраты | Шаговые переменные затраты — это затраты, которые сильно изменяются в определенные периоды времени, так как они включают покупки большого объема, которые невозможно равномерно распределить по времени. Например, сотрудник может генерировать 100 таблиц в месяц. Зарплата сотрудника является постоянной по линейке производства из таблиц с 1 по 100. Если организация желает произвести 110 столов, то организации требуется два сотрудника. Поэтому себестоимость удвоится. |

| Доля | Доля или часть, которая распределяется между местами возникновения затрат или объектами затрат. |

| Статическое взвешивание | Затраты распределяются в соответствии с ключами распределения, которые можно изменить с помощью множителя. Например, два отдела с 20 и 10 сотрудниками соответственно несут общие расходы на столовую. Затраты распределяются между отделами с помощью ключа распределения, который представляет собой количество работников, питающихся в буфете.  |

| Переменные затраты | Переменные затраты — это расходы, которые меняются пропорционально деятельности компании. Переменные затраты — это сумма предельной себестоимости всех производимых товаров. Постоянные и переменные затраты составляют два компонента общих затрат. |

| Вариант | Вариант используется как необязательная определяемая пользователем метка для распределений. Назначение этикетки — фильтрация групп распределения. |

См. также

Об учете затрат

Учет по затратам

Работа с Business Central

Бесплатные модули электронного обучения для Business Central можно найти здесь

Кафедры

Кафедры

-

Водоснабжение, водоотведение и гидротехника

-

Геотехника и дорожное строительство

-

Городское строительство и архитектура

-

Градостроительство

-

Дизайн и художественное проектирование интерьера

-

Землеустройство и геодезия

-

Инженерная экология

-

Иностранные языки

-

Информационно-вычислительные системы

-

История и философия

-

Кадастр недвижимости и право

-

Маркетинг и экономическая теория

-

-

Менеджмент

-

Механизация и автоматизация производства

-

Механика

-

Начертательная геометрия и графика

-

Организация и безопасность движения

-

Основы архитектурного проектирования

-

Рисунок, живопись и скульптура

-

Строительные конструкции

-

Теплогазоснабжение и вентиляция

-

Технология строительных материалов и деревообработки

-

Управление качеством и технологии строительного производства

-

Физика и химия

-

Физическое воспитание

-

Экономика, организация и управление производством

-

Экспертиза и управление недвижимостью

-

Эксплуатация автомобильного транспорта

Новости

- Главные новости

- Научные мероприятия

- Жизнь университета

Дата: 03-02-2023 Просмотры: 101

Дата: 03-02-2023 Просмотры: 168

Дата: 03-01-2023 Просмотры: 79

Дата: 03-01-2023 Просмотры: 34

Дата: 02-17-2023 Просмотры: 93

Дата: 02-13-2023 Просмотры: 80

Дата: 03-03-2023 Просмотры: 30

Дата: 02-03-2023 Просмотры: 106

Дата: 01-27-2023 Просмотры: 164

Бакалавриат/Специалитет

Магистратура

Аспирантура

Наука

- Научные направления

- Научные издания

- Диссертационные советы

Ресурсы

Что такое фиксированная стоимость? Определение и руководство (2023)

Что такое фиксированная стоимость?

Постоянные расходы — это расходы, которые остаются неизменными независимо от того, сколько бизнес продает. Это регулярные расходы, которые должен нести бизнес, и они не зависят от того, сколько бизнес производит. Общие фиксированные расходы бизнеса включают:

Это регулярные расходы, которые должен нести бизнес, и они не зависят от того, сколько бизнес производит. Общие фиксированные расходы бизнеса включают:

- Арендные платежи или ипотечные платежи

- Заработная плата

- Страхование

- Плата за аренду оборудования

- Плата за аренду автомобиля

- Коммунальные платежи

- Телефонная служба

- Страхование бизнеса

Все коммерческие расходы можно разделить на два вида затрат: постоянные и переменные.

Постоянная цифра

Постоянные затраты относительно постоянны — они не меняются или варьируются сильно.

Ваш счет за электроэнергию, например, может немного увеличиться в теплое время года из-за более частого использования кондиционера, но из месяца в месяц изменения должны быть незначительными.

Как рассчитать общие постоянные затраты

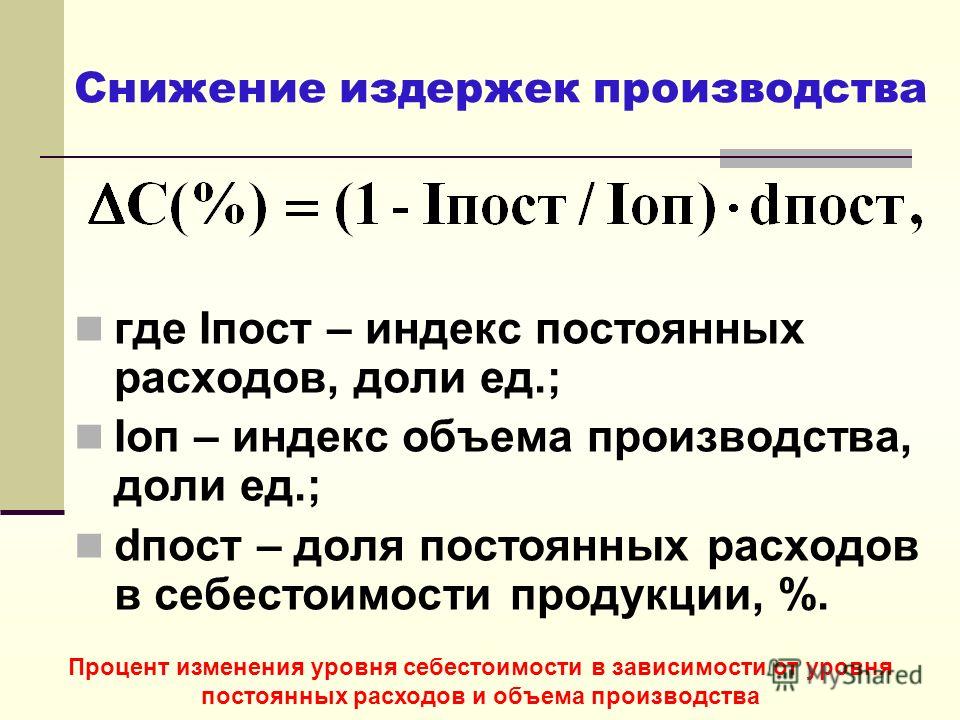

Чтобы определить общие постоянные затраты организации, просто сложите все постоянные затраты вместе. Общие постоянные затраты представляют собой сумму всех индивидуальных постоянных затрат.

Общие постоянные затраты представляют собой сумму всех индивидуальных постоянных затрат.

Влияние на прибыльность

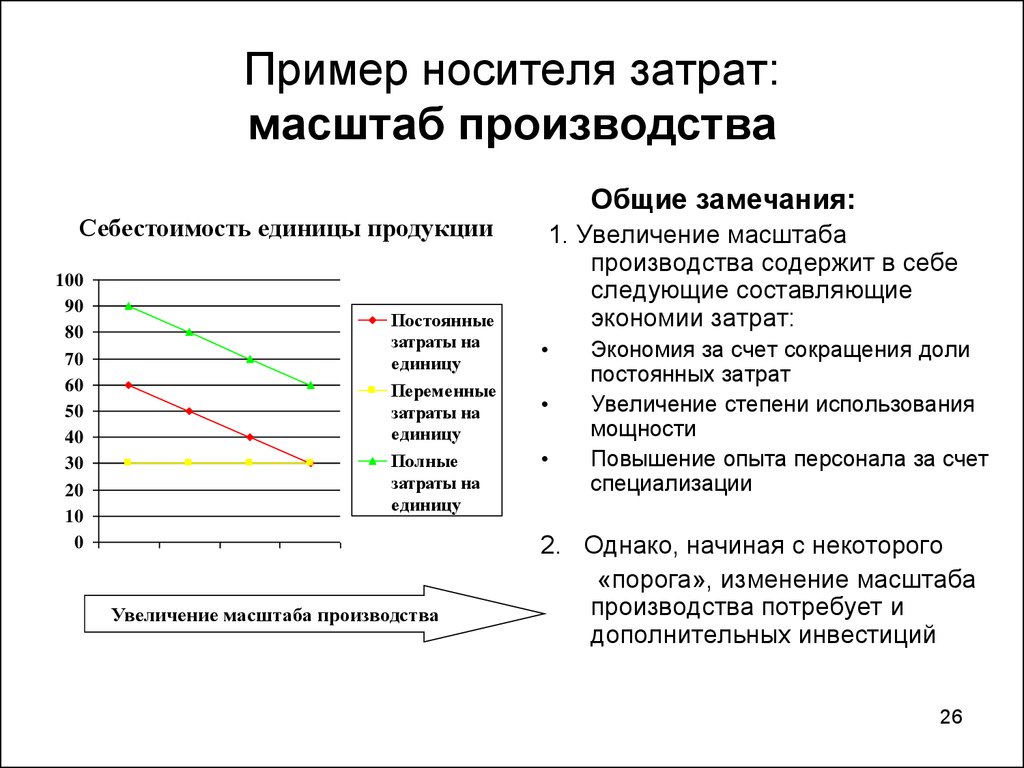

Некоторые виды бизнеса имеют высокие фиксированные затраты, например коммерческая типография, которая может иметь большие затраты на оборудование и потребность в площади. полиграфические рабочие места, которые есть у бизнеса.

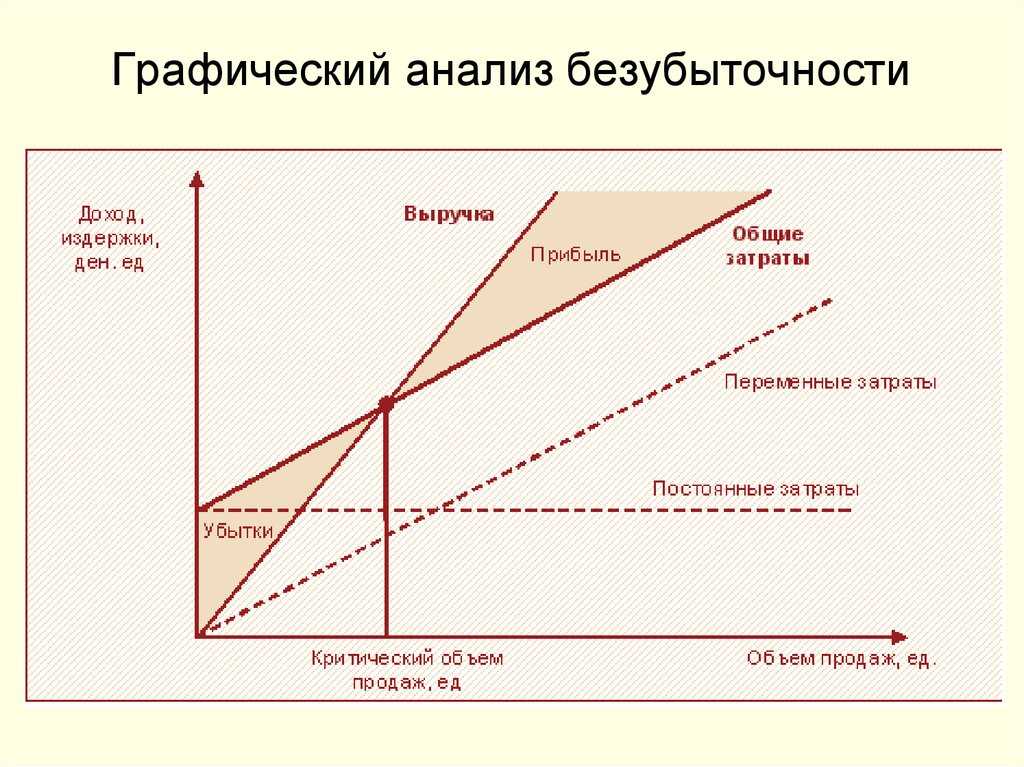

Однако, как только эти постоянные затраты окупаются и компания достигает точки безубыточности, затраты, связанные с производством, как правило, становятся довольно низкими. С этого момента получать прибыль довольно легко, поскольку переменные затраты — расходы, связанные с производством продукта, — ниже.

На другом конце спектра затрат компании с низкими фиксированными затратами, такие как графические дизайнеры или консультанты по мерчандайзингу, имеют более высокие переменные затраты. Для таких сервисных предприятий не требуется большого дохода, чтобы выйти на безубыточность, но сумма прибыли, полученная после этого момента, обычно остается примерно такой же.

Прибыль не растет после того, как все фиксированные затраты покрыты, как это происходит в предприятиях с высокими фиксированными затратами.

В целом поддержание низких фиксированных затрат является разумной финансовой стратегией.

Что такое фиксированная стоимость? Часто задаваемые вопросы

Что такое фиксированная стоимость на примере?

Фиксированные затраты — это коммерческие расходы, которые не меняются независимо от уровня активности бизнеса. Примеры постоянных затрат включают арендную плату, заработную плату, страхование, налоги на имущество, процентные расходы, амортизацию и, возможно, некоторые коммунальные услуги.

Что такое постоянные и переменные затраты?

Постоянные затраты — это затраты, которые не меняются в зависимости от изменений уровня выпуска продукции или деловой активности, например арендная плата и заработная плата. Переменные затраты — это те затраты, которые изменяются прямо пропорционально изменениям уровня выпуска продукции или деловой активности, например, затраты на материалы, поставки и заработную плату.

Какие затраты являются переменными?

Переменные затраты — это те затраты, которые колеблются в зависимости от объема производства, такие как сырье, прямой труд и комиссионные. Другими примерами переменных затрат являются транспортные расходы, комиссионные с продаж и некоторые накладные расходы, непосредственно связанные с производственным процессом.

Определение постоянных затрат в финансах.

(существительное)

деловые расходы, не зависящие от уровня товаров или услуг, производимых предприятием

Постоянные затраты

- По определению не существует фиксированных затрат в долгосрочной перспективе.

- Дискреционные фиксированные затраты обычно возникают в результате ежегодных решений руководства о расходах на определенные фиксированные затраты шт.

- Средняя фиксированная стоимость (AFC) — это экономический термин, который относится к фиксированным затратам производства (FC), деленным на количество (Q) произведенной продукции.

- Средняя фиксированная стоимость является показателем на единицу продукции фиксированной стоимости .

- На этом графике показана разница между фиксированными затратами и переменными затратами .

Виды затрат

- Состоит из переменных затрат и постоянных затрат .

- Общая стоимость является полной возможностью стоимости каждого фактора производства в составе его постоянных или переменных затрат .

- Однако фиксированные затраты не являются постоянными.

- Экономические затраты это сумма всех переменных и постоянных стоит (также называется бухгалтерским учетом стоит ) плюс возможность стоит .

- На этом графике показано соотношение между фиксированной стоимостью и переменной стоимостью .

Модели рычагов

- Модели операционного рычага включают соотношения, такие как фиксированные затраты к переменным затраты /всего затраты , фиксированные затраты к доходу и DOL.

- Общая сумма фиксированных затрат составляет 1000 долларов США.

- Точно так же, как мы интерпретируем отношение долга к собственному капиталу и долга к совокупным активам при анализе финансового рычага, при анализе операционного рычага мы можем сравнить фиксированных затрат с переменными затрат и фиксированных затрат с общими затратами .

- Таким образом, при данном уровне продаж и прибыли DOL выше, когда фиксированные затраты выше.

- Операционный рычаг равен сумме фиксированных затрат , разделенных на операционный доход.

Определение операционного рычага

- В частности, это использование постоянных затрат по сравнению с переменными затратами в производстве.

- Например, замена производственных рабочих (переменная стоимость ) роботами ( фиксированная стоимость ).

- По мере увеличения операционного рычага требуется больше продаж, чтобы покрыть возросший фиксированный стоит .

- Они включают отношение фиксированных затрат к общим затратам , отношение фиксированных затрат к переменным затратам , а также степень операционного рычага (DOL).

- Отношения фиксированных затрат к сумме затрат и постоянных затрат к переменным затрат говорят нам о том, что если единичная переменная затрат постоянна, то по мере роста продаж операционный рычаг уменьшается.

- В частности, это использование постоянных затрат по сравнению с переменными затратами в производстве.

Затраты и производство в краткосрочном периоде

- Фиксированный Стоимость (FC) представляет собой количество фиксированного входа , умноженное на цену фиксированного входа .

- FC составляет всего фиксированных стоимостей и может обозначаться как TFC.

- Среднее Фиксированное Затраты (AFC) — это FC, деленное на выпуск или TP, Q (помните, что Q=TP).

- AFC фиксированный стоит за Q.

- Помните, что фиксированные стоимость не меняются и поэтому не влияют на MC.

- Фиксированный Стоимость (FC) представляет собой количество фиксированного входа , умноженное на цену фиксированного входа .

Экономические затраты

- Итак, экономическая стоимость колледжа — это бухгалтерская стоимость плюс возможность стоимость .

- Общая стоимость (TC): общая стоимость равна общей сумме фиксированных стоимости плюс общая переменная стоимость (TC = TFC + TVC) .

- Фиксированные затраты (FC): затраты из основных средств (те, которые не меняются в зависимости от производства).

- Средняя фиксированная стоимость (AFC): фиксированная стоимость деленная на выпуск (AFC = TFC/q).

- Средняя фиксированная стоимостная функция постоянно снижается по мере роста производства.

Естественные монополии

- Всего затраты естественной монополии меньше суммы общих затрат двух фирм, производящих одинаковое количество.

- Естественные монополии обычно формируются в отраслях с высокими постоянными издержками .

- Фирме с высокими фиксированными затратами требуется большое количество клиентов, чтобы иметь значимую отдачу от инвестиций.

- По мере увеличения доли рынка и увеличения объема производства, с фиксированным Стоимость делится между большим количеством клиентов.

- Для обоих из них, фиксированные затраты на создание необходимой инфраструктуры высоки.

Производственные результаты

- Фиксированные затраты – это расходы, которые остаются постоянными независимо от количества произведенного товара.

- Переменными затратами являются только те затраты, которые непосредственно связаны с производством большего количества единиц продукции; фиксированная стоимость не включена.

- Если бы производитель прекратил производство, он понес бы все фиксированные затраты как убыток.

- Доход, полученный от продажи этих продуктов, не компенсирует переменные и постоянные затраты .

- Если она не производит товары, фирма терпит убытки из-за постоянных затрат , но не несет никаких переменных затрат .

- Фиксированные затраты – это расходы, которые остаются постоянными независимо от количества произведенного товара.

Средняя и предельная стоимость

- Предельная себестоимость — это изменение общей себестоимости при производстве другой единицы продукции; средняя стоимость равна общей стоимости , деленной на количество произведенных товаров.

- Предельная стоимость не относится к фиксированная стоимость .

- Он также равен сумме средних переменных издержек и средних постоянных издержек .

- Когда средняя стоимость снижается, предельная стоимость меньше средней стоимости .

- Когда средняя стоимость увеличивается, предельная стоимость больше средней стоимости .

Краткосрочные и долгосрочные затраты

- Долгосрочные затраты не имеют постоянных факторов производства, в то время как краткосрочные затраты имеют фиксированных факторов и переменных, влияющих на производство.

- В долгосрочном периоде не существует фиксированных факторов производства.

- Фиксированные затраты не влияют на краткосрочные затраты , только переменные затраты и доходы влияют на краткосрочное производство.

- Примеры переменных затрат включают заработную плату работников и затраты сырья.

Об авторе