Доплата за сверхурочные часы при окладе: Расчет сверхурочных часов при окладе, расчет ЗП при переработках

Как начисляются доплаты | HURMA

В этой статье мы разберемся с основными типами доплат и надбавок.

Система оплаты труда устанавливается каждой компанией в трудовом договоре. Там же прописываются условия доплат за внеурочную работу, работу в выходные и другие условия дополнительных выплат. Для того чтобы обеспечивать своим сотрудникам качественные условия труда, руководителям и HR-менеджерам необходимо знать когда, кому и за что следует доплачивать.

Продолжительность рабочего времени

Согласно Кодексу законов Украины о труде (КЗоТ), оптимальная длительность рабочего времени сотрудников не может превышать 40 часов в неделю.

- При пятидневной рабочей неделе продолжительность ежедневной рабочей смены определяется правилами внутреннего трудового распорядка или графиками сменности, утвержденными компанией.

- При шестидневной рабочей неделе продолжительность ежедневной работы не может превышать 7 часов при недельной норме 40 часов, 6 часов при недельной норме 36 часов и 4 часа при недельной норме 24 часов.

Накануне праздничных и нерабочих дней продолжительность рабочего дня сотрудников сокращается на 1 час как при пятидневной, так и при шестидневной рабочей неделе. Накануне выходных дней продолжительность работы при шестидневной рабочей неделе не может превышать 5 часов.

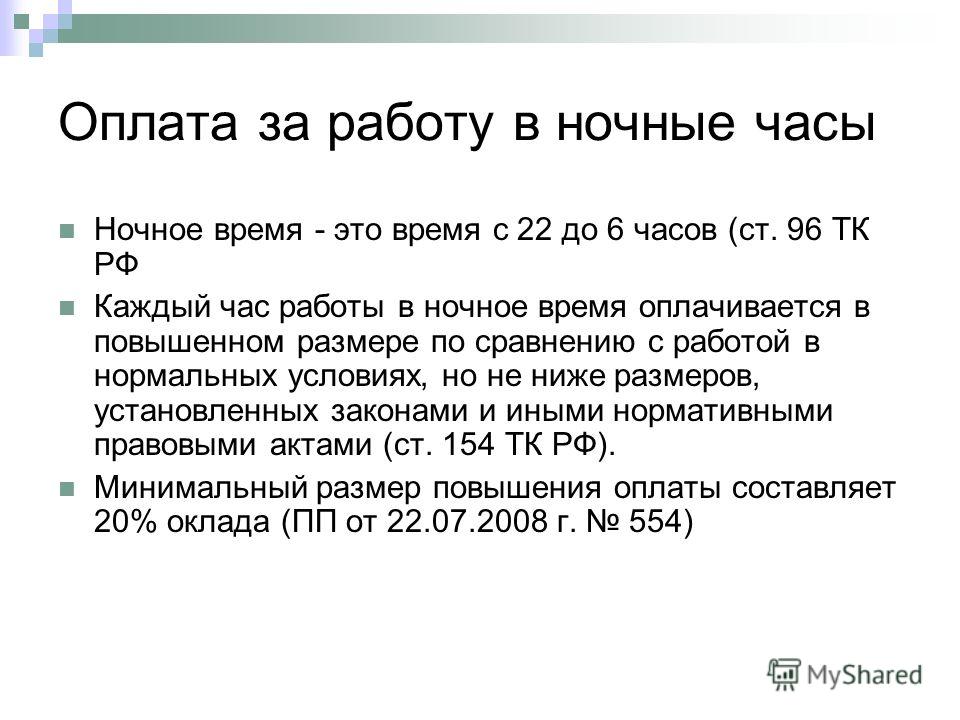

Если работник привлекался к сверхурочной работе в ночное время или работает ночью на праздники, то работа в сверхурочное время, ночное время или праздничные и нерабочие дни должна оплачиваться отдельно, независимо друг от друга.

Доплата за работу в ночное и вечернее время

Для начала нужно понимать, какое время считается по тарифам ночного, а какое по тарифам вечернего:

- Ночное время с 22 до 6

- Вечернее время с 18 до 22

В соответствии с общим правилом статьи 108 КЗоТ, работа в ночное время оплачивается в повышенном размере, устанавливаемом Генеральным соглашением, отраслевым (региональным) соглашением и коллективным договором. Минимальная доплата за работу в ночное время — 20% зарплаты за каждый час работы.

Например, приложением 3 к Генеральному соглашению доплата за работу в ночное время установлена на уровне 35% часовой тарифной ставки (оклада) за каждый час работы.

Доплата за работу в вечернее время при многосменном режиме работы составляет 20% часовой зарплаты за каждый час работы в такое время. Обратите внимание, что КЗоТ не регламентирует вечернюю доплату, поэтому этот вопрос решается работодателем и прописывается в коллективном договоре.

Если коллективный договор на предприятии не был заключен, организация обязана согласовывать вопросы доплаты за работу в ночное время с выборным органом первичной профсоюзной организации (профсоюзным представителем), представляющим интересы большинства работников, а в случае его отсутствия — с другим, уполномоченным на представительство трудовым коллективом органом.

Если оплата не почасовая, а суммированная, учитывается количество рабочих часов, которое указано в графиках работы компании. Для того чтобы определить часовую ставку, нужно разделить зарплату сотрудника за месяц на норму продолжительности рабочего времени в выбранный месяц.

Пример

Медбрат-анестезист, месячный оклад которого составляет 4899 грн, отработал в июне 167 часов, из них в ночное время — 56 часов. Согласно коллективному договору, доплата за ночное время в организации составляет 30%.

- Рассчитываем часовую ставку: месячный оклад делим на количество отработанных в месяце часов.

4899 / 167 = 29,3 грн/час

- Рассчитываем сумму доплаты за выбранный месяц: часовой оклад умножаем на количество отработанных ночных часов и умножаем на процент компенсации.

29,3 * 56 * 30% = 492 грн

- Рассчитываем общую заработную плату: к месячному окладу прибавляем доплату за работу в ночное время.

4899 + 492 = 5391

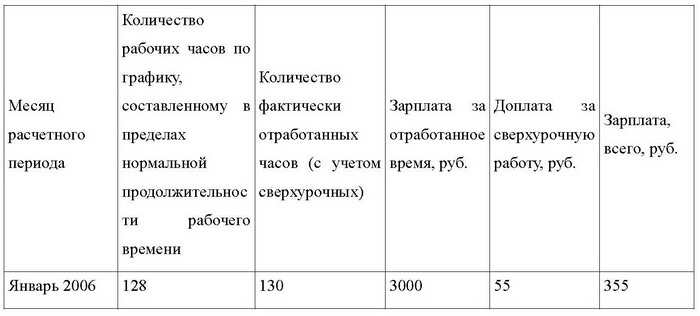

Доплата за сверхурочную работу

Сверхурочными считаются работы сверх установленной продолжительности рабочего дня. Как правило, они не допускаются. Организация может использовать сверхурочные работы только в исключительных случаях, связанных с безопасностью, обеспечением жизненно важными ресурсами и экстренными ситуациями.

Сверхурочные работы не должны превышать 4 часа для каждого сотрудника в течение 2 дней подряд и 120 часов в год. Компания должна вести учет сверхурочных работ каждого работника.

Работа в сверхурочное время оплачивается в двойном размере часовой ставки:

- По сдельной системе оплаты труда за работу в сверхурочное время выплачивается доплата в размере 100% тарифной ставки работника соответствующей квалификации, оплата труда которого осуществляется по почасовой системе, — за все отработанные сверхурочные часы.

- В случае суммированного учета рабочего времени оплачиваются как сверхурочные все часы, отработанные сверх установленного рабочего времени в учетном периоде.

Компенсация сверхурочных работ путем предоставления отгула не допускается.

Пример

Медбрат-анестезист, месячный оклад которого составляет 4899 грн, отработал в июне 170 часов, согласно плану из них 167, сверхурочно — 3. Часовая ставка работника составляет 29,3 грн.

Для того чтобы рассчитать зарплату за месяц с учетом сверхурочных, нужно добавить к ставке двойную ставку за сверхурочные часы.

4899 + (29,3 * 2 *3) = 4899 + 175,8 = 5074,8 грн

Доплата за работу в выходные и праздничные дни

Действующее законодательство не устанавливает каких-либо требований относительно порядка привлечения сотрудников к работе в праздничные и нерабочие дни. Однако в случае если выход на работу в такие дни не предусмотрен графиком выхода на работу, такое привлечение работников в праздничные и нерабочие дни следует оформлять приказом по предприятию.

Работа в праздничные и нерабочие дни оплачивается в двойном размере в следующих ситуациях:

- Сдельщикам по двойным сдельным расценкам.

- Работникам, труд которых оплачивается по часовым или дневным ставкам, в размере двойной часовой или дневной ставки.

- Работникам, получающим месячный оклад, в размере одинарной часовой или дневной ставки сверх оклада, если работа в праздничный и нерабочий день производилась в пределах месячной нормы рабочего времени, и в размере двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

По желанию работника, работавшего в праздничные и нерабочие дни, ему может быть предоставлен день отдыха.

Обратите внимание, что при расчете двойной тарифной ставки, двойного должностного оклада с доплатами и надбавками учитываются доплаты и надбавки, носящие постоянный характер и установленные законодательством.

Пример

Медбрат-анестезист, месячный оклад которого составляет 4899 грн, отработал в июне 167 часов, согласно плану. В том числе 8 часов в праздничный день 17 июня с 22 до 6. Часовая ставка составляет 29,3 грн/час.

Поскольку работник не превышал количество отработанных часов, оплата за это дежурство будет рассчитана по тарифам одинарной ставки.

Для расчета зарплаты за дежурство умножим количество отработанных часов на ставку:

8 * 29,3 = 234,4 грн

Не забудьте, что работа, производимая в ночное время, поощряется доплатой. С ее учетом заработная плата за смену медбрата составит 304 грн.

Доплата за вредные условия труда

Ни профессия, ни должность не предоставляют сотруднику безоговорочное право на доплату за вредные и тяжелые условия труда. Оно возникает только тогда, когда аттестационная комиссия признает работу в конкретных условиях вредными или тяжелыми.

Доплата за вредные условия труда должна быть регламентирована в организации. Так, порядок ее назначения прописывают в коллективном договоре. Чтобы правильно урегулировать выплату доплаты за вредные условия труда, нужно ориентироваться на действующее законодательство. Работа в учреждениях и организациях должна быть безопасной и безвредной — этого требует 153 статья КЗоТ. Эта же статья обязывает работодателя обеспечить комфортные условия труда.

Если отдельным работникам все же приходится работать во вредно-опасных условиях, они имеют право на доплату. Перечень работ, за которые устанавливается доплата за вредные условия труда, определяет КМУ для каждой сферы деятельности отдельно.

Чтобы оценить фактическое состояние рабочего места работника и установить, нужно ли ему доплачивать, пользуются Типовым положением об оценке условий труда на рабочих местах и порядке применения отраслевых перечней работ, на которых могут устанавливаться доплаты работникам за условия труда. Доплата за вредные условия труда устанавливается после аттестации рабочих мест. Для проведения такой аттестации в учреждении создают специальную экспертную комиссию. Оценив реальное состояние рабочего места, комиссия отражает аттестационные данные в Карте условий труда на рабочем месте.

Доплата за вредные условия труда устанавливается после аттестации рабочих мест. Для проведения такой аттестации в учреждении создают специальную экспертную комиссию. Оценив реальное состояние рабочего места, комиссия отражает аттестационные данные в Карте условий труда на рабочем месте.

Конкретный размер доплаты зависит от аттестационных выводов относительно рабочего места работника. Он считается в процентном соотношении от зарплаты.

Размер доплаты за вредные условия труда начисляется только за период фактической занятости работника на работе. Поэтому рассчитывать ее следует в процентах к окладу за фактически отработанное время.

Не относится к фактически отработанному времени:

- Отпуск

- Больничный

- Период, когда сотрудник выполнял другие, менее вредные обязанности

- Обеденный перерыв

Доплаты важны не только для сотрудников, но и для работодателя. Доплата за работу — это один из способов поощрения и мотивации сотрудников. Если в вашей компании случаются переработки или иногда требуется работа в ночную смену, не стоит пренебрегать оплатой сотрудникам за это время.

Огромное значение имеет правильное начисление и оформление доплат. Отделу кадров необходимо знать все тонкости и правила начисления таких надбавок.

Оплата сверхурочных работ

30.03.2020

Авторские материалы, размещенные на сайте, выражают экспертное мнение и носят рекомендательный характер. Материалы основаны на нормативных актах, действительных на момент публикации.

Автор: А. Курасова, к. э. н., специалист по трудовым отношениям

Редакция журнала: Кадры, Выпуск №3 — 25 февраля 2020 г.

Продолжаем цикл статей, разъясняющих, из чего складывается и как производится оплата труда, что такое компенсационные выплаты и кому они положены. В данной статье рассмотрим на практических примерах оплату сверхурочных работ.

Одной их основных государственных гарантий в области заработной платы является доплата за сверхурочную работу.

Согласно подпункту 80 пункта 1 статьи 1 Трудового кодекса, сверхурочная работа – работа, выполняемая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени (сверх нормального количества рабочих часов за учетный период). При этом продолжительность рабочего времени установлена трудовым договором. Если у работника в трудовом договоре оно установлено в количестве 8 часов, то работа сверх этого времени будет сверхурочной, если 6 часов – то сверх 6, если 11 – то сверх 11 часов и т. д.

Сверхурочная работа должна быть оплачена в повышенном размере. Требования статьи 108 Трудового кодекса устанавливают дифференцированный подход к порядку оплаты сверхурочной работы при повременной и сдельной формах оплаты труда. При сдельной форме оплаты сверхурочная работа компенсируется доплатой в размере не менее 50 % от тарифной ставки (должностного оклада) работника.

Установленные статьей 108 Трудового кодекса размеры повышенной оплаты сверхурочных работ следует рассматривать как минимально допустимые. В коллективном или трудовом договоре, а также актами работодателя (например, Положением об оплате труда) могут предусматриваться и более высокие размеры оплаты за работу в сверхурочное время.

Данный порядок оплаты распространяется и на работу, выполняемую …

Для получения полного доступа к просмотру Вы можете:

Авторизоваться, если Вы подписчик

Забыли пароль?

Оформить подписку и задавать вопросы каждый день. Тарифы

Купить доступ

Этот

документ придет на Вашу электронную почту сразу после оплаты.

200 тенге

Юрлицо

ФИО

БИН/ИИН

Город АЛМАТЫНУР-СУЛТАН(Астана)ШЫМКЕНТАкмолинская областьАктюбинская областьАлматинская областьАтырауская областьВосточно-Казахстанская область Жамбылская областьЗападно-Казахстанская областьКарагандинская областьКостанайская областьКызылординская областьМангистауская областьПавлодарская областьСеверо-КазахстанскаяТуркестанская область

Телефон

Что такое дополнительная заработная плата? | BambooHR

Надбавка к заработной плате — это дополнительная выплата работнику помимо его обычной заработной платы. Они включают сверхурочные, бонусы, комиссионные и многое другое.

Они включают сверхурочные, бонусы, комиссионные и многое другое.

Если работодатель выплачивает дополнительную заработную плату, от него может потребоваться удержание налогов из этих выплат. И даже если работник заполнит форму W-4, он все равно может облагаться различными ставками удержания/налога на дополнительную заработную плату.

В соответствии с IRS следующие виды дополнительной заработной платы:

- Бонусы

- Комиссия

- Советы

- Оплата сверхурочных

- Накопленный больничный

- Выходное пособие

- Награды

- Призы

- Платежи за невычитаемые расходы на переезд

- Задолженность по оплате

- Повышение заработной платы задним числом

Быстрый, простой и точный расчет заработной платы с помощью BambooHR®.

Своевременно платите своим сотрудникам в США.

Обратите внимание, что у работодателей есть возможность рассматривать оплату сверхурочных и чаевые** как обычную заработную плату, а не дополнительную заработную плату.

Нижеперечисленное, как правило, не считается дополнительной заработной платой:

- Пособия

- Оплачиваемый отпуск (PTO)

- Отпускные

Отгулы и отпускные считаются дополнительной заработной платой только в том случае, если они выплачиваются в дополнение к обычной заработной плате (например, когда неиспользованные отгулы/отпускные выплачиваются единовременно). В противном случае отгулы и отпуска не дополняют друг друга; они заменяют обычную заработную плату, как если бы работник все еще работал в обычном режиме.

Работодатели несут ответственность за отслеживание и отчетность о дополнительной заработной плате. Существуют уникальные правила удержания, которые работодатели должны иметь в виду. Эти правила зависят от:

- Сумма дополнительной заработной платы, которую работник получает в течение налогового года

- Независимо от того, комбинируется ли дополнительная заработная плата работника с обычной заработной платой или идентифицируется отдельно от их обычной заработной платы

Порядок налогообложения дополнительной заработной платы зависит от того, сколько зарабатывает ваш работник.

Если ваш сотрудник получает более 1 миллиона долларов дополнительной заработной платы в течение налогового года, деньги, превышающие отметку в 1 миллион долларов, облагаются налогом по ставке 37 процентов в 2020 году или по самой высокой ставке подоходного налога за этот год.

Эти 37 процентов являются обязательными, даже если ваш сотрудник подал форму W-4 с требованием об освобождении от удержания федерального подоходного налога.

Хотите узнать больше о BambooHR?

Зарегистрируйтесь (это бесплатно!), чтобы узнать, как BambooHR экономит ваше время и деньги, объединяя несколько систем в одну полную платформу управления персоналом.

Если ваш сотрудник не получает более 1 миллиона долларов дополнительной заработной платы в течение налогового года, есть два обстоятельства, на которые вам необходимо обратить внимание, чтобы правильно рассчитать налог:

- сумма каждого вида платежа (дополнительный или обычный) не указана, то вы должны удерживать федеральный подоходный налог, как обычно.

Другими словами, вы должны обратиться к форме W-4 сотрудника, чтобы произвести удержание федерального налога.

Другими словами, вы должны обратиться к форме W-4 сотрудника, чтобы произвести удержание федерального налога. - Если вы определяете дополнительную заработную плату вашего сотрудника отдельно от обычной заработной платы, вы должны сделать одно из двух:

- Удерживать фиксированный 22-процентный налоговый сбор (это только , если вы удержали подоходный налог из обычной заработной платы работника в текущем или предыдущем налоговом году) или любую другую надлежащую ставку для текущего года.

- Объедините их дополнительную заработную плату с их обычной заработной платой и удержите федеральный подоходный налог из этой суммы, используя форму работника W-4. Обратите внимание, это только , если вы выплачиваете дополнительную заработную плату своему сотруднику одновременно

Для получения дополнительной информации об исключениях и расчетах см. Публикацию IRS 15, страницы 19-21.

Публикацию IRS 15, страницы 19-21.

Как отмечалось выше, федеральная ставка дополнительного налога на заработную плату в 2020 году составляет 37 процентов для тех, у кого дополнительная заработная плата превышает 1 миллион долларов, и 22 процента для всех остальных.

Существуют разные ставки налога на заработную плату штата. Работодатели могут ознакомиться с последней таблицей подоходного налога штата Ernst & Young, чтобы узнать о дополнительных ставках. Имейте в виду, что в некоторых штатах применяется налоговый диапазон, основанный на сумме дополнительной заработной платы, поэтому обязательно ознакомьтесь с правилами и положениями своего штата.

Вам также может понравиться

Вам не нужно публично публиковать зарплату каждого сотрудника, чтобы обеспечить прозрачность оплаты. Узнайте об этапах прозрачности оплаты и о том, как вы можете реализовать их для повышения производительности.

Смотреть сейчас

Расчёт заработной платы в BambooHR! В сочетании с отслеживанием времени это дополнение превращает вашу учетную запись в комплексное решение для точной и своевременной оплаты труда ваших сотрудников — каждый раз.

Загрузить сейчас

Дополнительная заработная плата | Определения и правила удержания налога

Регулярная заработная плата — не единственная компенсация, которую вы можете предоставить сотрудникам. Вы также можете предложить дополнительную заработную плату. Не уверен, что это такое? Читайте дальше, чтобы узнать, что такое дополнительная оплата и как она облагается налогом.

Позвольте платежной ведомости Патриота сделать за вас расчет налогов.

Не хотите самостоятельно рассчитывать налоги с заработной платы? Начисляйте заработную плату в 3 простых шага с Patriot Software, а расчеты оставьте нам.

Узнайте больше о платежной ведомости Patriot

Что такое дополнительная заработная плата?

Доплата — это деньги, которые работники получают в дополнение к своей обычной заработной плате. Дополнительная заработная плата включает:

- Премии

- Комиссионные платежи

- Оплата сверхурочных

- Выплаты по накопленным больничным

- Выходное пособие

- Награды

- Призы

- Задолженность по оплате

- Ретро-повышение заработной платы

- Платежи за невычитаемые расходы на переезд

В качестве поощрения вы можете дать сотруднику премиальную заработную плату. Или по закону от вас может потребоваться дополнительная заработная плата, если сотрудник работает сверхурочно. Как бы то ни было, предоставление дополнительной заработной платы не редкость в бизнесе.

Или по закону от вас может потребоваться дополнительная заработная плата, если сотрудник работает сверхурочно. Как бы то ни было, предоставление дополнительной заработной платы не редкость в бизнесе.

Если вы решите платить работникам дополнительную заработную плату, вы можете сделать это отдельно от обычной заработной платы или объединить их вместе.

Работа с дополнительной заработной платой может сбивать с толку владельцев бизнеса, особенно если вы делаете расчет заработной платы вручную.

Дополнительный налог

Поскольку дополнительная заработная плата не является регулярной заработной платой, удержание федерального подоходного налога может отличаться от того, как вы удерживаете федеральный подоходный налог с обычной заработной платы.

Удерживать налоги Social Security и Medicare с дополнительной заработной платы так же, как и с обычной заработной платы.

Вы можете облагать дополнительным налогом на заработную плату федеральный подоходный налог одним из двух способов:

- Удерживать фиксированный процент с дополнительной заработной платы (процентный метод)

- Объединить дополнительную и обычную заработную плату (суммарный метод)

Существует также другая ставка для сотрудников, которые получают дополнительный доход в размере более 1 миллиона долларов США за один календарный год.

1. Удержание фиксированного процента

Вы можете удерживать налог с дополнительной заработной платы, используя процентный метод. Ставка федерального дополнительного налога составляет 22%.

Используйте этот метод, если вы уже удержали подоходный налог из регулярной заработной платы работника.

Это самый простой способ борьбы с налогами на доплаты к заработной плате. Просто удержите 22% от дополнительной заработной платы работника для уплаты федерального подоходного налога.

| Ставка дополнительного налога: 22% |

|---|

Поскольку налоги на дополнительную и обычную заработную плату учитываются отдельно, удерживайте налоги с обычной заработной платы работника, как обычно.

Допустим, вы даете сотруднику премию в размере 700 долларов. Вы бы удержали 154 доллара в качестве федерального подоходного налога, используя фиксированную ставку дополнительного налога в размере 22% (700 долларов X 0,22 = 154 доллара).

2. Объединение доплаты и обычной заработной платы

Процесс объединения заработной платы для удержания налога зависит от того, выплачивали ли вы работнику их обычную и дополнительную заработную плату одновременно или по отдельности.

При использовании этого метода вы не будете использовать ставку дополнительного налога.

Параллельный платеж

Если вы платите работнику его регулярную и дополнительную заработную плату вместе , удержание налога немного упрощается.

Просто сложите заработную плату и вычтите из нее налоги. Найдите налоговую категорию сотрудника, используя таблицы удержания подоходного налога в Публикации 15, информацию о сотруднике по форме W-4, размер его заработной платы, статус его подачи и периодичность оплаты.

Сотрудники, у которых есть форма W-4 до 2020 г., потребовали удержания пособий по форме. Количество заявленных пособий определяет их удержание.

Допустим, у вас есть сотрудник с формой W-4 до 2020 года, что означает, что он может претендовать на пособия. Ваш единственный сотрудник с нулевыми налоговыми вычетами зарабатывает 605 долларов в неделю. Вы даете им бонус в размере 300 долларов, переводя их в новую налоговую категорию. После добавления их обычной заработной платы и дополнительной заработной платы вы ищете налоговую группу, содержащую 9 долларов США.05 (от 900 до 910 долларов). Удержите 105 долларов США в качестве федерального подоходного налога за этот платежный период.

Ваш единственный сотрудник с нулевыми налоговыми вычетами зарабатывает 605 долларов в неделю. Вы даете им бонус в размере 300 долларов, переводя их в новую налоговую категорию. После добавления их обычной заработной платы и дополнительной заработной платы вы ищете налоговую группу, содержащую 9 долларов США.05 (от 900 до 910 долларов). Удержите 105 долларов США в качестве федерального подоходного налога за этот платежный период.

Отдельный платеж

Если вы платите сотруднику его дополнительную заработную плату отдельно от его обычной заработной платы, вам нужно будет сделать еще один шаг.

После сложения их обычной и дополнительной заработной платы и нахождения налоговых обязательств по объединенной сумме вы должны вычесть налоговые обязательства только для обычной заработной платы. После этого остается сумма дополнительного налога.

Используя тот же пример, что и раньше, у вас есть один сотрудник с нулевым удержанием, который зарабатывает 605 долларов в неделю. Вы платите сотруднику премию в размере 300 долларов. Их общая заработная плата составляет 905 долларов.

Вы платите сотруднику премию в размере 300 долларов. Их общая заработная плата составляет 905 долларов.

- Добавьте дополнительную и обычную заработную плату (605 долларов + 300 долларов = 905 долларов).

- Определите налоговые обязательства в размере 905 долларов США (используя таблицы удержания подоходного налога, это 105 долларов США).

- Определите налоговые обязательства для регулярной заработной платы работника в размере 605 долларов США (используя таблицы удержания налога, это 60 долларов США).

- Вычтите налоговые обязательства по регулярной оплате из общей суммы налоговых обязательств (105 – 60 долл. США = 45 долл. США).

- Удержать 45 долларов США из дополнительной заработной платы работника

Как видите, шаги 3-5 необходимы, если сотрудник получает доплату и основную заработную плату отдельно.

3. Работа с дополнительной заработной платой, превышающей 1 миллион долларов США

Если работник превышает пороговое значение в 1 миллион долларов США для дополнительной заработной платы, не объединяйте дополнительную и обычную заработную плату. И не удерживайте по ставке дополнительного федерального налога в размере 22%.

И не удерживайте по ставке дополнительного федерального налога в размере 22%.

Такая ситуация не очень распространена, но если сотрудник получает дополнительную заработную плату, превышающую 1 миллион долларов, вы должны удерживать излишек по ставке 37%. Удерживайте 37% только с избыточных денег, а не с дополнительной заработной платы, которую сотрудник зарабатывает до 1 миллиона долларов.

Не забудьте суммировать все дополнительные выплаты (премии, комиссионные, сверхурочные и т. д.) при расчете общей дополнительной заработной платы сотрудника за год.

Например, сотрудник получает дополнительную заработную плату в размере 1 150 000 долларов США. 150 000 долларов их дополнительной заработной платы превышают 1 миллион долларов, поэтому вы должны использовать специальную ставку налога в размере 37%. Вы удержите 55 500 долларов США из 150 000 долларов превышения работника по федеральному подоходному налогу (150 000 долларов X 0,37 = 55 500 долларов США).

Ставки дополнительных налогов по штатам

Существуют также ставки дополнительных налогов штатов.

Об авторе