Дополнительные взносы: Что такое дополнительные страховые взносы?

О дополнительных тарифах страховых взносов с 1 января 2013 г.

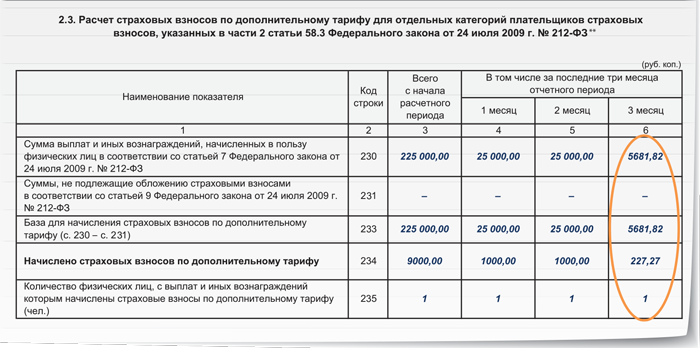

С 1 января 2013 года в соответствии со статьей 58.3 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, федеральный фонд обязательного медицинского страхования» для плательщиков страховых взносов установлен дополнительный тариф страховых взносов на финансирование страховой части трудовой пенсии в отношении выплат и иных вознаграждений в пользу застрахованных лиц, занятых на соответствующих видах работ, указанных в подпунктах 1-18 пункта 1 статьи 27 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации».

С 1 января 2013 года работодатели указанных лиц обязаны перечислять в ПФР на финансирование страховой части трудовой пенсии дополнительные страховые взносы в соответствии со статьей 58.3 Закона № 212-ФЗ:

— в отношении выплат в пользу застрахованных лиц, которые заняты на подземных работах, на работах с вредными условиями труда и в горячих цехах (под.

Период | Дополнительный тариф страхового взноса |

2013 год | 4,0 процента |

2014 год | 6,0 процента |

2015 год и последующие годы | 9,0 процента |

— в отношении выплат в пользу застрахованных лиц, которые заняты на работах, перечисленных в подпунктах 2-18 пункта 1 статьи 27 Закона № 173-ФЗ (Список № 2):

Период

Дополнительный тариф

страхового взноса

2013 год

2,0 процента

2014 год

2015 год и последующие годы

6,0 процента

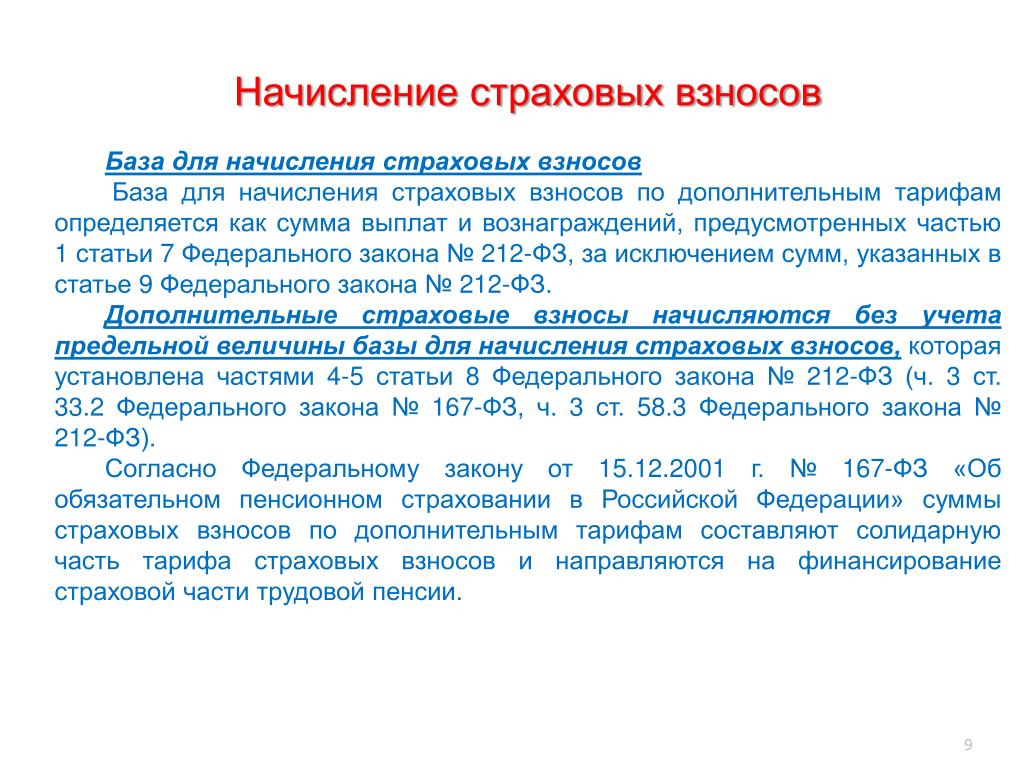

При исчислении страховых взносов по дополнительным тарифам, установленным настоящей статьей, положения частей 4 и 5 статьи 8 Закона №212-ФЗ (предельная величина базы для начисления страховых взносов) не применяются.

В соответствии с частью 4 статьи 58.3 Закона 212-ФЗ установлена возможность освобождения плательщиков от уплаты указанных дополнительных страховых взносов. Освобождение может быть представлено по результатам специальной оценки условий труда, проводимой в порядке, устанавливаемом отдельным федеральным законом.

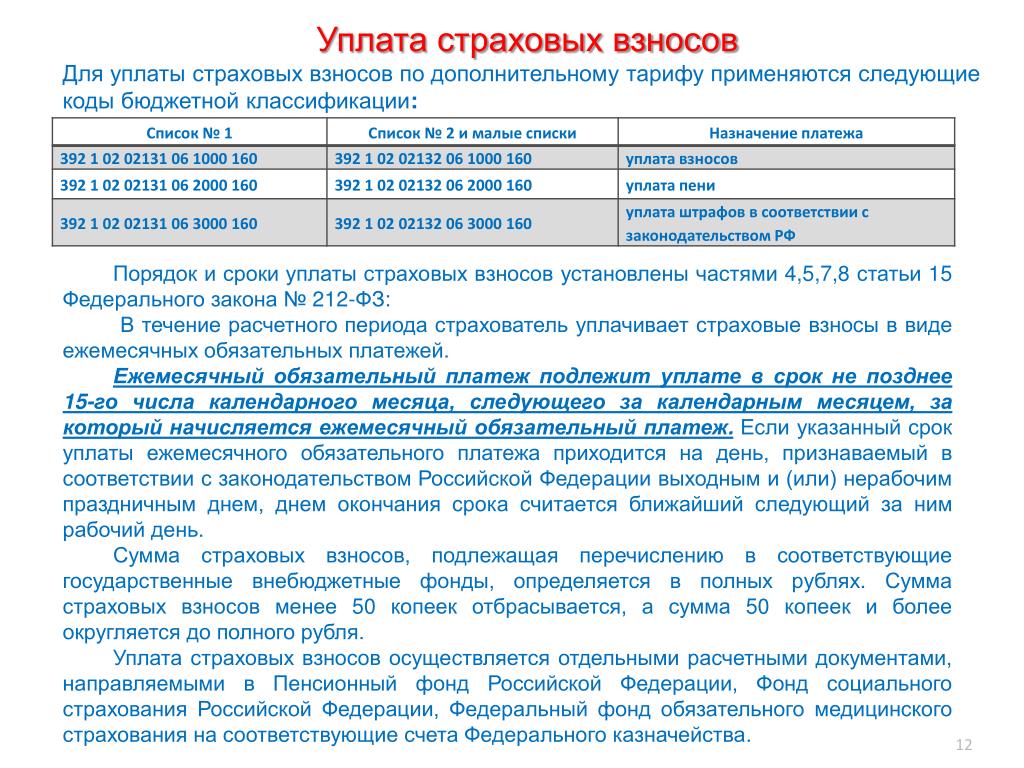

Ежемесячные обязательные платежи по дополнительному тарифу подлежат уплате в срок до 15 числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж.

Реквизиты для перечисления страховых взносов по доп.тарифу с 01.01.2013г.:

УФК по Астраханской области (Отделение Пенсионного фонда Российской Федерации (государственное учреждение) по Астраханской области

ИНН 3015015527

КПП 301501001

ОКАТО 112401000000

БИК 041203001

Р/сч 40101810400000010009

Наименование

Коды КБК

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в подпункте 1 пункта 1 статьи 27 ФЗ №173-ФЗ «О трудовых пенсиях в Российской Федерации»

392 1 02 02131 06 1000 160 –страховые взносы;

392 1 02 02131 06 2000 160 – пени;

392 1 02 02131 06 3000 160 – штрафы.

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в подпункте 2-18 пункта 1 статьи 27 ФЗ №173-ФЗ «О трудовых пенсиях в Российской Федерации»

392 1 02 02132 06 1000 160 –страховые взносы;

392 1 02 02132 06 2000 160 – пени;

392 1 02 02132 06 3000 160 – штрафы.

По всем интересующим вопросам можете обращаться в УПФР в Трусовском районе г. Астрахани, располагающегося по адресу: 414015, г. Астрахань, ул. Лепехинская, 47, каб. № 20 Телефон: 56-26-90.

Начисляются ли страховые взносы на суммы оплаты дополнительных отпусков, предоставляемых сотрудникам организации?

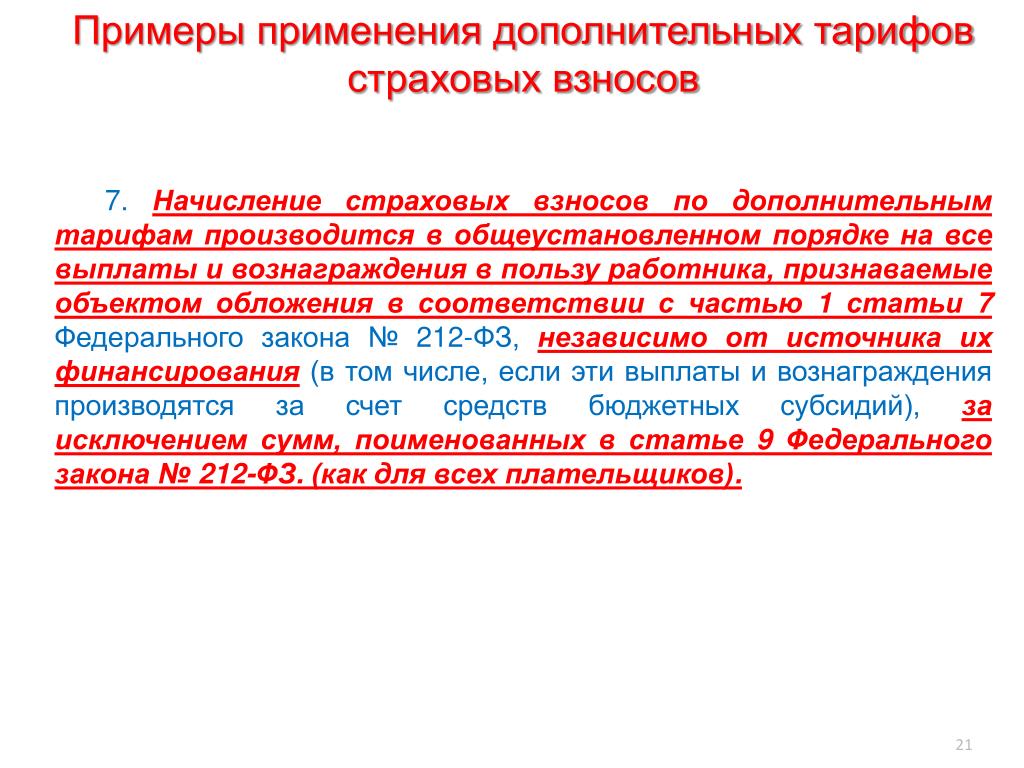

Частью 1 статьи 7 Закона № 212-ФЗ определено, что объектом

обложения страховыми взносами для плательщиков страховых взносов признаются

выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц, в

частности, в рамках трудовых отношений.

Согласно части 1 статьи 8 Закона № 212-ФЗ база для начисления страховых взносов для плательщиков-организаций определяется как сумма выплат и иных вознаграждений, предусмотренных частью 1 статьи 7 данного закона, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 Закона № 212-ФЗ.

Пунктом 1 статьи 20.1 Закона № 125-ФЗ определено, что объектом обложения страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

Пунктом

2 статьи 20.1 Закона № 125-ФЗ установлено, что база для начисления

страховых взносов определяется как сумма выплат и иных вознаграждений,

предусмотренных

пунктом

1 указанной статьи, начисленных страхователями в пользу застрахованных, за

исключением сумм, указанных в

статье

20.

Ежегодные дополнительные оплачиваемые отпуска предусмотрены статьей 116 ТК РФ и предоставляются работодателем – страхователем застрахованным работникам в рамках трудовых отношений, закрепленных трудовыми договорами.

Так, ежегодные дополнительные оплачиваемые отпуска предоставляются работникам, занятым на работах с вредными и (или) опасными условиями труда, работникам, имеющим особый характер работы, работникам с ненормированным рабочим днем, работникам, работающим в районах Крайнего Севера и приравненных к ним местностях, а также в других случаях, предусмотренных ТК РФ и иными федеральными законами.

Согласно части 2 статьи 116 ТК РФ работодатели с учетом

своих производственных и финансовых возможностей могут самостоятельно

устанавливать дополнительные отпуска для работников, если иное не предусмотрено

ТК РФ и иными федеральными законами. Порядок и условия их предоставления

определяются коллективными договорами или локальными нормативными актами,

которые принимаются с учетом мнения выборного органа первичной профсоюзной

организации.

Следовательно, условие о предоставлении работникам ежегодного дополнительного оплачиваемого отпуска относится к режиму труда и отдыха, являющемуся существенным признаком трудового договора.

Статьей 9 Закона № 212-ФЗ и статьей 20.2 Закона № 125-ФЗ установлен перечень сумм, не подлежащих обложению страховыми взносами, для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам.

Подлежащие оплате в соответствии с трудовым законодательством виды дополнительных отпусков в данном перечне не поименованы.

Учитывая изложенное, оплата дополнительных отпусков, предоставляемых сотрудникам организации на основании статьи 116 ТК РФ, подлежит обложению страховыми взносами согласно нормам части 1 статьи 7 Закона № 212 – ФЗ и статьи 20.1 Закона № 125-ФЗ.

Дополнительные взносы обязательной накопительной пенсии и медицинское страхование

Воспитание детей в будущем повлияет на размер получаемой вами пенсии, и, хотя во время обзаведения детьми пенсионный период может казаться отдаленным будущим, тем не менее важно уже во время рождения детей подумать о своей пенсии.

C 2013 увеличение пенсии в связи с с детьми производится по двум основаниям:

- прибавка к пенсии, предусмотренная на основании Закона о государственном пенсионном страховании;

- дополнительные взносы, совершаемые на основании Закона о накопительной пенсии.

Какое основание применимо именно к вам – зависит от того, присоединились ли вы к обязательной накопительной пенсии, то есть ко II пенсионной ступени (и, таким образом, есть ли у вас счет для обязательной накопительной пенсии), или же нет.

У вас есть счет для обязательной накопительной пенсии, если:

- вы родились в 1983 году или позже;

- вы родились до 1983 года, но заключили договор об обязательной накопительной пенсии до 31 октября 2010 года.

Если к этому времени вы не заключили договора об обязательной накопительной пенсии, теперь его уже невозможно заключить. Если вы не уверены в том, присоединились ли вы к системе обязательной накопительной пенсии, вы можете это проверить на государственном портале eesti..jpg) ee или на сайте Пенсионного центра https://www.pensionikeskus.ee/ii-sammas/kogumispension-ehk-ii-sammas/.

ee или на сайте Пенсионного центра https://www.pensionikeskus.ee/ii-sammas/kogumispension-ehk-ii-sammas/.

Обратите внимание, что, если вы присоединились к системе обязательной накопительной пенсии, вы больше не имеете права на получение прибавки к пенсии, выплачиваемой на основании Закона о государственном пенсионном страховании. Увеличится ли ваша пенсия в будущем из-за воспитания детей – в этом случае зависит только от того, воспользовались ли вы во время воспитания детей своим правом на получение дополнительных взносов на счет для обязательной накопительной пенсии!

Право на получение дополнительных взносов действует до достижения ребенком 3-летнего возраста.

Дополнительные взносы мы выплачиваем одновременно только одному из родителей. Если у обоих родителей имеется счет для обязательной накопительной пенсии и вы хотите разделить между собой дополнительные взносы, получаемые за детей, вы можете менять получателя в нужное вам время.

Если вы не присоединились ко II ступени обязательной накопительной пенсии, а другой родитель ребенка присоединился, примите совместное решение о том, будут взносы накопительной пенсии за воспитание ребенка идти на его счет, или же вы в пенсионном возрасте начнете получать прибавку к пенсии за воспитание ребенка на основании Закона о государственном пенсионном страховании. Подробнее прочесть о прибавке к пенсии, выплачиваемой на основании Закона о государственном пенсионном страховании можно ЗДЕСЬ.

Размер дополнительных взносов обязательной накопительной пенсии и подача ходатайства об их получении

Если вы проживаете в Эстонии, в вашей семье имеется ребенок в возрасте до 3 лет, и вы присоединились ко II пенсионной ступени, вы имеете право на получение дополнительных взносов на свой счет для обязательной накопительной пенсии. Мы будем ежемесячно платить в выбранный вами пенсионный фонд дополнительно 4% от среднего эстонского дохода за один календарный месяц, облагаемого социальным налогом.

В 2021 году мы выплачиваем за каждого ребенка в возрасте до 3 лет по 50,95 евро в месяц. Когда средний эстонский доход изменится, к следующему календарному году мы рассчитаем новую сумму.

Дополнительные взносы накопительной пенсии мы выплачиваем ежемесячно за период с рождения ребенка до достижения им 3-летнего возраста. В том месяце, когда ребенок родился, и в том месяце, когда ему исполняется 3 года, мы выплачиваем дополнительный взнос пропорционально за те дни, за которые вы имеете право на его получение.

Для получения дополнительных взносов накопительной пенсии следует подать нам ходатайство, или, если у тех же родителей родится следующий ребенок и вы использовали эту возможность в связи с предыдущим ребенком, мы отправим по электронной почте предложение получать компенсации на основании предыдущего ходатайства.

Ходатайствовать о дополнительных взносах накопительной пенсии можно вместе со всеми другими пособиями и компенсациями, связанными с рождением ребенка. Bы найдете в нашем самообслуживании предложение для получения дополнительных взносов в пенсионную ступень. Читайте подробнее о подтверждении семейных компенсаций

Bы найдете в нашем самообслуживании предложение для получения дополнительных взносов в пенсионную ступень. Читайте подробнее о подтверждении семейных компенсаций

Самое позднее, вы можете ходатайствовать о дополнительных взносах обязательной накопительной пенсии в срок до 6 месяцев после достижения ребенком 3-летнего возраста. Задним числом мы назначаем дополнительные взносы накопительной пенсии за те дни, когда вашему ребенку еще не исполнилось 3 года, и которые вмещаются в шестимесячный срок с момента подачи ходатайства, за который их можно получить задним числом.

КАК РАБОТОДАТЕЛЮ УПЛАТИТЬ ДОПОЛНИТЕЛЬНЫЕ СТРАХОВЫЕ ВЗНОСЫ НА НАКОПИТЕЛЬНУЮ ПЕНСИЮ

Для этого нужно:

Шаг 1. Определить, в каких случаях нужно уплачивать дополнительные страховые взносы на накопительную пенсию

Шаг 2. Определить размер взносов

Шаг 3. Перечислить взносы

Шаг 4. Заполнить и сдать реестр по форме ДСВ-3

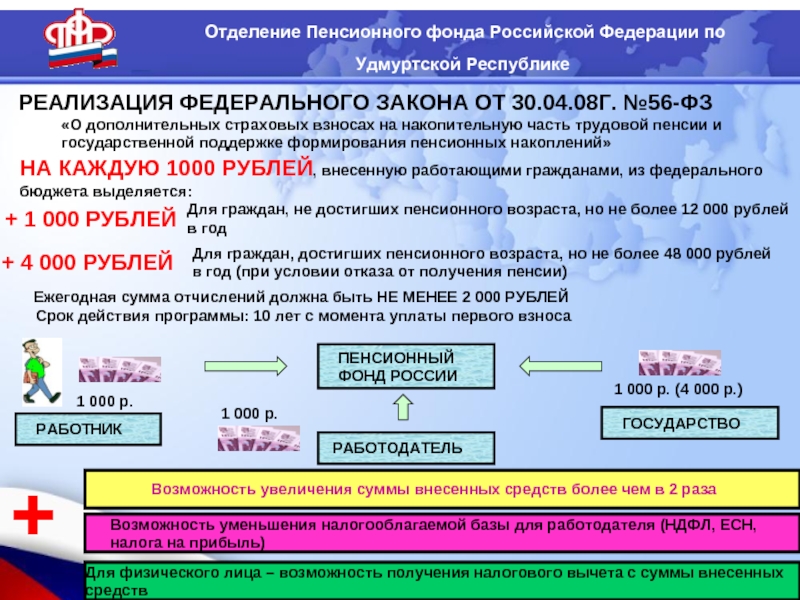

Организация (индивидуальный предприниматель) вправе участвовать в формировании пенсионных накоплений физических лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, путем перечисления взносов работодателя

В каких случаях работодателю нужно уплачивать дополнительные страховые взносы на накопительную пенсию

Работодатель должен перечислять дополнительные страховые взносы на накопительную пенсию, если получил заявление от застрахованного лица, работающего по трудовому или гражданско-правовому договору, об уплате таких взносов (ч. 2 ст. 5, ч. 2 ст. 7 Федерального закона от 30.04.2008 N 56-ФЗ). Работодатель удерживает суммы взносов из дохода застрахованного лица и перечисляет в бюджет ПФР (п. 3 ст. 2, ч. 2 ст. 7, ч. 1 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ).

2 ст. 5, ч. 2 ст. 7 Федерального закона от 30.04.2008 N 56-ФЗ). Работодатель удерживает суммы взносов из дохода застрахованного лица и перечисляет в бюджет ПФР (п. 3 ст. 2, ч. 2 ст. 7, ч. 1 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ).

Перестать уплачивать дополнительные страховые взносы на накопительную пенсию следует (ч. 3 ст. 5, ч. 2 ст. 7 Федерального закона от 30.04.2008 N 56-ФЗ):

— со дня прекращения трудовых (гражданско-правовых) отношений с застрахованным лицом

— либо с 1-го числа месяца, следующего за месяцем подачи застрахованным лицом заявления о прекращении уплаты данных взносов.

В каком размере работодателю нужно уплачивать дополнительные страховые взносы на накопительную пенсию

Страхователь исчисляет и перечисляет дополнительные страховые взносы на накопительную пенсию в размере, который указан в заявлении застрахованного лица об уплате таких взносов (об изменении их размера). Основание — ч. 1, 2 ст. 5, ч. 2 ст. 7 Федерального закона от 30.04.2008 N 56-ФЗ.

7 Федерального закона от 30.04.2008 N 56-ФЗ.

Застрахованное лицо может определить размер ежемесячного дополнительного страхового взноса на накопительную пенсию одним из следующих способов (ч. 2 ст. 5 Федерального закона от 30.04.2008 N 56-ФЗ):

— в твердой сумме;

— в процентах от базы для начисления страховых взносов на обязательное пенсионное страхование.

В каком порядке и в какой срок работодателю нужно перечислять дополнительные страховые взносы на накопительную пенсию

Для уплаты дополнительных страховых взносов на накопительную пенсию следует оформлять отдельные платежные поручения (ч. 3 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ).

Срок перечисления взносов — не позднее 15-го числа месяца, следующего за месяцем, за который они исчислены (ч. 1 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ, п. 2 ст. 10 Закона о пенсионном страховании, п. 3 ст. 431 НК РФ).

Как заполнить и сдать отчет по форме ДСВ-3

Работодатель одновременно с перечислением дополнительных страховых взносов на накопительную пенсию в отношении каждого такого платежа формирует реестры застрахованных лиц (форма ДСВ-3). Основание — ч. 4, 6 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ, п. 1 Постановления Правления ПФР от 09.06.2016 N 482п.

Основание — ч. 4, 6 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ, п. 1 Постановления Правления ПФР от 09.06.2016 N 482п.

В форме ДСВ-3 нужно отразить информацию об уплачиваемых дополнительных страховых взносах на накопительную пенсию по каждому застрахованному лицу и общую сумму перечисляемых средств, а также другие сведения о платеже (ч. 4 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ). При этом сведения об общей величине перечисляемых средств нужно заверить в кредитной организации, через которую уплачены взносы (п. 1 ч. 4, ч. 5 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ).

Срок подачи формы ДСВ-3 — не позднее 20 дней со дня окончания квартала, в котором уплачивались дополнительные страховые взносы на накопительную пенсию. Об этом сказано в ч. 6 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ, п. 1.4 Порядка представления реестра застрахованных лиц, утвержденного Постановлением Правления ПФР от 09.06.2016 N 482п. При этом в указанных нормах не уточняется, в каких днях исчисляется такой срок — в рабочих или календарных. Полагаем, что в данной ситуации имеются в виду календарные дни, поскольку случаи, когда сроки исчисляются в рабочих днях, прямо указаны в Федеральном законе от 30.04.2008 N 56-ФЗ.

Полагаем, что в данной ситуации имеются в виду календарные дни, поскольку случаи, когда сроки исчисляются в рабочих днях, прямо указаны в Федеральном законе от 30.04.2008 N 56-ФЗ.

Подать форму ДСВ-3 нужно в территориальный орган ПФР напрямую или через многофункциональный центр предоставления государственных и муниципальных услуг (ч. 6 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ, п. 1.4 Порядка представления реестра застрахованных лиц, утвержденного Постановлением Правления ПФР от 09.06.2016 N 482п).

Способ подачи формы ДСВ-3 зависит от среднесписочной численности работников за предшествующий календарный год, а для вновь созданных организаций — от численности работников (ч. 7 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ, п. п. 1.4, 2.1, 3.1 Порядка представления реестра застрахованных лиц, утвержденного Постановлением Правления ПФР от 09.06.2016 N 482п):

— более 25 — работодатель представляет документ в электронной форме с применением усиленной квалифицированной электронной подписи;

— 25 и менее — работодатель может подать форму ДСВ-3 по своему усмотрению или на бумажном носителе, или в электронной форме (с применением усиленной квалифицированной электронной подписи).

Как уплачиваются взносы работодателя

Работодатель вправе принять решение перечислять в пользу застрахованных лиц, которые уплачивают дополнительные страховые взносы на накопительную пенсию, собственные средства (взносы работодателя). Эти суммы включаются в состав пенсионных накоплений таких застрахованных лиц. Основание — п. 5 ст. 2, ч. 1, 4 ст. 8 Федерального закона от 30.04.2008 N 56-ФЗ.

Решение об уплате взносов работодателя оформляется отдельным приказом или путем включения соответствующих положений в трудовой (коллективный) договор (ч. 1 ст. 8 Федерального закона от 30.04.2008 N 56-ФЗ).

Взносы работодателя нужно уплачивать в те же сроки, что и дополнительные страховые взносы на накопительную пенсию, оформляя отдельные платежные поручения (ч. 1, 3 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ).

В отношении взносов работодателя оформляются отдельные реестры по форме ДСВ-3 (ч. 4, 6 ст. 9 Федерального закона от 30.04.2008 N 56-ФЗ, п. 1 Постановления Правления ПФР от 09.06.2016 N 482п).

1 Постановления Правления ПФР от 09.06.2016 N 482п).

ГУ — Управление ПФР в г. Сокол

Документы

Реестр межмуниципальных маршрутов регулярных перевозок пассажиров и багажа автомобильным транспортом на территории Приморского края

Документ от 09.12.2021 17:37:38:

Загрузить

Изменения в бюджетную смету КГКУ «ИТЦ Приморского края» на 2021 год от 30.11.2021

Документ от 06.12.2021 10:34:56:

Загрузить

Изменения в бюджетную смету КГКУ «ИТЦ Приморского края» на 2021 год от 29.10.2021

Документ от 06.12.2021 10:31:57:

Загрузить

Поправки к проекту закона «О краевом бюджете на 2022 год и плановый период 2023 и 2024 годов (2 чтение)

Документ от 03. 12.2021 13:01:52:

Загрузить

12.2021 13:01:52:

Загрузить

Решение о регулировании чисоенности охотничьих ресурсов от 02.12.2021 №18р

Документ от 03.12.2021 17:58:46:

Загрузить

Методика учета численности охотничьих ресурсов методом зимнего маршрутного учета (Приложение к приказу ФГБУ «ФЦРОХ» от 24.11.2021 № 86)

Документ от 03.12.2021 18:08:09:

Загрузить

Приказ ФГБУ «ФЦРОХ» от 24.11.2021 №87 (Методика учета численности охотничьих ресурсов методом авиаучета)

Документ от 03.12.2021 18:05:17:

Загрузить

Приказ ФГБУ «ФЦРОХ» от 24.11.2021 № 88 (Методика учета численности охотничьих ресурсов методом шумового прогона)

Документ от 03.12.2021 18:03:11:

Загрузить

Приказ ФГБУ «ФЦРОХ» от 24. 11.2021 № 89 (Методика учета численности охотничьих ресурсов в местах искусственной концентрации)

11.2021 № 89 (Методика учета численности охотничьих ресурсов в местах искусственной концентрации)

Документ от 02.12.2021 12:57:37:

Загрузить

Закон Приморского края от 21.12.2020 №969-КЗ «О краевом бюджете на 2021 год и плановый период 2022 и 2023 годов» (в ред. от 25.11.2021 №16-КЗ)

Документ от 30.11.2021 13:28:58:

Загрузить

Закон Приморского края от 25.11.2021 № 16-КЗ «О внесении изменений в Закон Приморского края «О краевом бюджете на 2021 год и плановый период 2022 и 2023 годов»

Документ от 30.11.2021 13:28:12:

Загрузить

Изменения в план финансово-хозяйственной деятельности на 2021 год и плановый период 2022 и 2023 годов от 28.10.2021

Документ от 30.11.2021 10:43:07:

Загрузить

Дополнительное соглашение № 12 от 23. 11.2021 к Соглашению о предоставлении из краевого бюджета КГАУ «МФЦ Приморского края» субсидии на иные цели, не связанные с финансовым обеспечением выполнения государственного задания, в 2021 году от 11.02.2021

11.2021 к Соглашению о предоставлении из краевого бюджета КГАУ «МФЦ Приморского края» субсидии на иные цели, не связанные с финансовым обеспечением выполнения государственного задания, в 2021 году от 11.02.2021

Документ от 30.11.2021 10:41:43:

Загрузить

Дополнительное соглашение № 5 от 28.10.2021 к Соглашению о предоставлении субсидии на финансовое обеспечение выполнения государственного задания на оказание государственных услуг на 2021 год от 15.01.2021

Документ от 30.11.2021 10:40:43:

Загрузить

Дополнительное соглашение № 11 от 17.10.2021 к Соглашению о предоставлении из краевого бюджета КГАУ «МФЦ Приморского края» субсидии на иные цели, не связанные с финансовым обеспечением выполнения государственного задания, в 2021 году от 11.02.2021

Документ от 30.11.2021 10:39:17:

Загрузить

Решение о регулировании численности охотничьих ресурсов от 30. 11.2021№ 17р

11.2021№ 17р

Документ от 02.12.2021 10:27:52:

Загрузить

Решение МК № 20 от 30.11.2016

О внесении изменений в Положение «О муниципальной службе в Единкинском сельском поселении»

Документ от 22.12.2016 13:13:05:

Загрузить

Устав ТМО ПК с изменениями от 29.09.2021

Документ от 29.11.2021 16:50:56:

Загрузить

Перечень юридических лиц и индивидуальных предпринимателей, участников договора простого товарищества, привлеченных к выполнению регулярных перевозок пассажиров и багажа автомобильным транспортом общего пользования в межмуниципальном сообщении на тер. ПК

Документ от 29.11.2021 11:26:48:

Загрузить

Приказ министерства от 10 ноября 2021 года № пр.40-150

Приказ министерства от 10 ноября 2021 года № пр. 40-150 «О внесении изменений в приказ департамента информатизации и телекоммуникаций Приморского края от 9 декабря 2019 года № пр.40-165 «Об утверждении Примерного положения об оплате труда работников краевых государственных учреждений Приморского края, подведомственных министерству цифрового развития и связи Приморского края»

40-150 «О внесении изменений в приказ департамента информатизации и телекоммуникаций Приморского края от 9 декабря 2019 года № пр.40-165 «Об утверждении Примерного положения об оплате труда работников краевых государственных учреждений Приморского края, подведомственных министерству цифрового развития и связи Приморского края»

Документ от 26.11.2021 12:24:22: Загрузить

За «вредное» рабочее место не всегда надо платить дополнительные страховые взносы

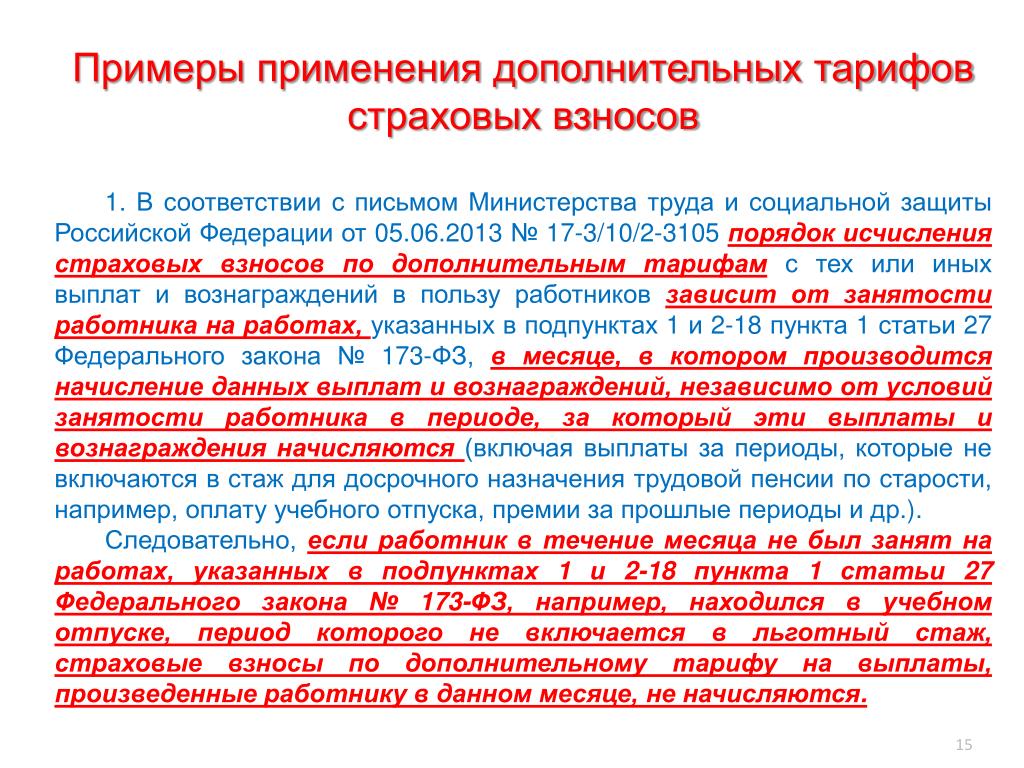

Минфин уточнил, надо ли начислять дополнительные страховые взносы на выплаты работнику, который не занят на работах с правом на досрочную пенсию, если его рабочее место признано вредным с классом (подклассом) 3.1.

Напомним, особые работы, которые дают работнику право на досрочную пенсию, перечислены в части 1 статьи 30 закона о страховых пенсиях (от 28.12.2013 N 400-ФЗ).

По нормам НК РФ дополнительные тарифы страховых взносов на обязательное пенсионное страхование применяются к выплатам работникам, которые заняты на таких особых работах (указанных в пунктах 1 — 18 части 1 статьи 30 закона N 400-ФЗ).

Эти дополнительные тарифы могут быть снижены в зависимости от класса условий труда, установленного по результатам специальной оценки.

Например, если работник занят на особых работах и в отношении его рабочего места по результатам спецоценки условий труда установлен итоговый класс «вредный» (подкласс 3.1), то дополнительный тариф взносов в ПФР к его выплатам составляет 2,0%.

Если работник не занят на указанных выше особых работах, то дополнительные тарифы взносов не применяются, даже если его рабочее место считается «вредным».

Такие разъяснения приведены в письме от 14.11.2018 № 03-15-06/82053.

БУХПРОСВЕТ

Оплата труда работников, занятых на работах с вредными или опасными условиями труда, должна устанавливаться в повышенном размере (ст. 146 ТК РФ).

Минимальный размер повышения оплаты труда таким работникам составляет 4% тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда (ст.![]() 147 ТК РФ).

147 ТК РФ).

Конкретные размеры повышения оплаты труда устанавливаются работодателем в локальных нормативных актах, в коллективном или трудовом договоре. При этом повышенная зарплата должна устанавливаться с учетом мнения представительного органа работников.

Если профсоюз не устроит зарплата работников, занятых на работах с вредными или опасными условиями труда, он может обратиться в соответствующую государственную инспекцию труда (ГИТ) или в суд. ГИТ обязана в течение одного месяца со дня получения жалобы провести проверку и в случае выявления нарушения выдать работодателю предписание о повышении зарплаты.

Страховые взносы по дополнительному тарифу

Все работодатели обязаны исчислять и уплачивать с доходов своего наемного персонала страховые «пенсионные» взносы. По некоторым категориям работников необходимо начислять дополнительные страховые взносы на пенсионное обеспечение, которые регламентированы ст. 428 НК РФ. Норма актуальна в отношении лиц, которые длительное время работают под воздействием вредных производственных факторов, трудятся в тяжелых и опасных условиях. При наличии минимально необходимого стажа по обозначенному направлению трудовой деятельности, у них возникает право на досрочное назначение пенсии.

При наличии минимально необходимого стажа по обозначенному направлению трудовой деятельности, у них возникает право на досрочное назначение пенсии.

Дополнительный тариф страховых взносов 2018

Размеры допвзносов зависят от степени тяжести труда, категории опасности трудовой деятельности, а также от факта проведения спецоценки условий труда. Тарифы таких взносов могут быть разделены на два типа:

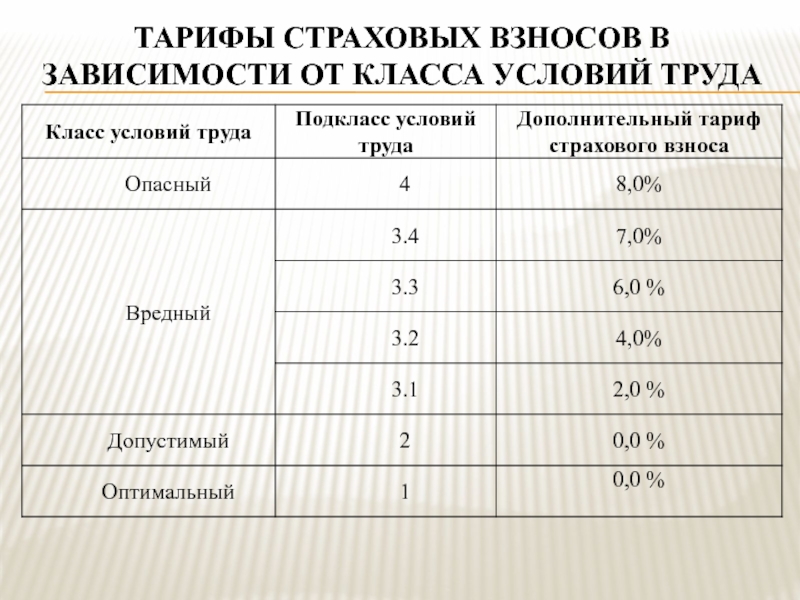

Если спецоценка была проведена и ее результаты на текущую дату не утратили актуальность, осуществляется привязка к классам опасности. Классификация условий труда зафиксирована в ст. 14 закона «О спецоценке условий труда» от 28.12.2013 г. № 426-ФЗ. Шкала допвзносов зависит от присвоенного класса опасности трудовых условий (оптимальные, допустимые, вредные, опасные), тарифы находятся в диапазоне от 0 до 8%.

Если спецоценка не была проведена, работодатель применяет один из двух тарифов допвзносов – 6% или 9% в зависимости от категории работников.

Расчет дополнительного тарифа страховых взносов производится при начислении заработной платы по итогам периода, в котором человек выполнял работы, подпадающие под действие повышенных ставок. Предельная база для начисления страховых взносов в отношении допвзносов не применяется, этот вид перечислений исчисляется и уплачивается независимо от совокупной величины дохода работника в текущем году.

Предельная база для начисления страховых взносов в отношении допвзносов не применяется, этот вид перечислений исчисляется и уплачивается независимо от совокупной величины дохода работника в текущем году.

Тарифы, если спецоценка не проводилась

Страхзносы по тарифу, равному 9% уплачиваются при выполнении следующих условий:

работник выполняет подземные работы или другие операции, сопряженные с исполнением трудовых функций на объектах с вредными условиями (применяется Список № 1 из Постановления Кабмина СССР от 26.01.1991 г. № 10).

Примеры профессий, в отношении которых работодатель, не проводивший спецоценку, должен уплачивать допвзнос по ставке 9% за работников: электрики, нормировщики, механики, мастера, занятые добычей полезных ископаемых в подземных шахтах; геофизики, геологи, инженеры, участвующие в подземной геологоразведке; в эту категорию входят и специалисты, работающие в дренажных шахтах. Взносы должны быть начислены и рабочим строительных специальностей, если задание выполняется на условиях полного рабочего дня в шахтах, тоннелях метрополитена и других подземных сооружениях. Норма распространяется и на горноспасателей.

Норма распространяется и на горноспасателей.

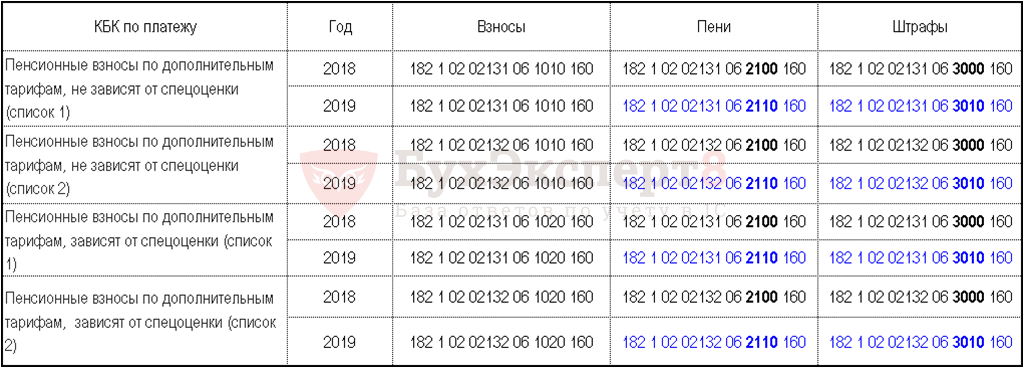

Уплата страховых обязательств за приведенные категории работников (Список № 1) осуществляется по КБК:

Страховые взносы по дополнительному тарифу 6% начисляются лицам, перечисленным в пп. 2-18 п. 1 ст. 30 Закона № 400-ФЗ от 28.12.2013 г. (Список № 2 постановления Кабмина СССР № 10), в т.ч.:

женщинам, работающим трактористами-машинистами в сельском хозяйстве, машинистами строительных, дорожных, и погрузочно-разгрузочных машин;

женщинам, работающим в условиях повышенной интенсивности и тяжести в текстильной промышленности;

рабочим локомотивных бригад и водителям грузовых автомобилей, осуществляющих перевозку грузов в подземных шахтах или рудных карьерах;

лицам, работающим в экспедициях, на участках и в бригадах на полевых геолого-разведочных, поисковых, геофизических, изыскательских и т.п. работах;

рабочим и мастерам на лесозаготовках;

докерам-механизаторам;

рабочим подземных и открытых горных работ;

водителям автобусов, трамваев, троллейбусов, работающим на городских маршрутах;

работники по вылову рыбы и ее обработке на судах морского и речного флота рыбной промышленности;

летчики гражданской авиации и инженерно-технический состав по обслуживанию гражданских воздушных судов;

спасатели аварийно-спасательных служб;

рабочие и служащие системы УИН;

работники государственной пожарной службы.

Уплата таких взносов осуществляется по отдельному КБК:

Допвзнос, в зависимости от должности работника, может уплачиваться по ставке 6% или 9% также применительно к лицам, занятым в процессах рудоподготовки, обогащения и окускования, обжига руд. В список входит ряд рабочих специальностей доменного, коксохимического, химического, стекольного, целлюлозно-бумажного, полиграфического, электротехнического производства, включены лица, задействованные на участках получения газов в металлургической промышленности. В перечне обозначены должности работников металлообработки и переработки нефти, газа и угля, атомной промышленности.

Тарифы, если спецоценка проведена

При наличии актуальных результатов итоговой спецоценки необходимо ориентироваться на присвоенный каждой должности класс опасности (ст. 14 закона № 426-ФЗ, п. 3 ст. 428 НК РФ):

При оптимальных (то есть безопасных для человека) условиях работы устанавливается 1 категория опасности, по ней размер доптарифа будет нулевым.

Ставка равна 0% установлена и по допустимому 2 подклассу опасности.

Дополнительные страховые взносы по тарифу 2% назначаются в ситуациях, когда трудовая деятельность осуществляется в контакте с вредными или опасными факторами, что приводит к возникновению стойких изменений в организме работника. Риск нанесения вреда здоровью обусловлен тем, что организму для восстановления требуется более длительный промежуток времени, чем периоды отдыха между сменами (класс опасности 3.1).

При классе опасности 3.2 тариф взносов равен 4%. Эта категория сотрудников подвержена развитию профессиональных заболеваний из-за негативного воздействия производственных факторов после 15 лет контакта с вредными веществами, но об утрате трудоспособности речь не идет.

Доптариф в размере 6% соответствует подклассу 3.3. Эта ставка используется, когда влияние вредных факторов становится причиной развития профзаболеваний в легкой форме или в средней степени тяжести с одновременной утратой трудоспособности.

Если заболевание переходит в тяжелую форму, присваивается подкласс 3.4, по нему тариф дополнительных взносов равен 7%.

Максимальная ставка тарифа 8% платится, если работник рискует потерять общую трудоспособность в связи с развитием профзаболевания в острой форме.

При перечислении допвзносов данной категории применяют следующие КБК:

При уплате взносов за лиц по Списку № 1, надо указывать код 18210202131061020160.

Если доптариф зафиксирован на основании итогов спецоценки для работников, соответствующих Списку № 2, используется КБК 18210202132061020160.

Темы о выходе на пенсию — дополнительные взносы

Лица, которым на конец календарного года исполнилось 50 лет, могут делать ежегодные дополнительные взносы.

Ежегодные дополнительные взносы в размере до 6500 долларов в 2022 году (6500 долларов в 2021 году; 6500 долларов в 2020 году; 6000 долларов в 2015–2019 годах) могут быть разрешены этими планами:

- 401 (k) (кроме ПРОСТОЙ 401 (k))

- 403 б)

- SARSEP

- правительственный 457 (б)

Избирательные отсрочки не рассматриваются как компенсационные взносы до тех пор, пока они не превысят лимит в 20 500 долларов в 2022 году (19 500 долларов в 2020 и 2021 годах; 19 000 долларов в 2019 году) или лимит теста ADP раздела 401 (k) (3) или лимит плана (если есть).

Участник может делать дополнительные взносы в течение года в размере до меньшей из следующих сумм:

Предел дополнительных взносов в долларах, или

Превышение вознаграждения участника над выборочными отсроченными взносами, которые не являются взносами в счет наверстывания.

Участники плана должны вносить дополнительные взносы в пенсионный план посредством выборных отсрочек. Денежные взносы должны быть внесены до конца планового года.

Суммы компенсации по SIMPLE плану

План ПРОСТОЙ ИРА или ПРОСТОЙ 401 (k) может допускать ежегодные дополнительные взносы в размере до 3000 долларов в 2015–2022 годах. Взносы на сокращение заработной платы в плане ПРОСТОЙ ИРА не считаются дополнительными взносами до тех пор, пока они не превысят 14000 долларов в 2022 году ( 13 500 долларов США в 2020 и 2021 годах; 13 000 долларов США в 2015 — 2019 годах).

403 (b) Суммы покрытия плана

Сотрудники, проработавшие не менее 15 лет, могут иметь право делать дополнительные взносы по плану 403 (b) в дополнение к регулярному наверстыванию для участников в возрасте 50 лет и старше. Подробнее см. Обсуждение 403 (b) Пределы взносов.

Подробнее см. Обсуждение 403 (b) Пределы взносов.

Сумма компенсации для ИРА

Вы можете внести дополнительные взносы в свою традиционную IRA или IRA Рота в размере до 1000 долларов в 2015–2022 годах. Дополнительные взносы в IRA должны быть уплачены до истечения срока подачи вашей налоговой декларации (не включая продления).

Дополнительные ресурсы

Добровольные дополнительные взносы

для участников регулярного плана уровня 2

Программа добровольных дополнительных взносов (VAC)IMRF — это простой способ помочь вам сэкономить дополнительный пенсионный доход.Добровольные дополнительные взносы:

- Ограничены максимум 10% вашего отчетного дохода IMRF, вплоть до предела заработной платы Уровня 2.

- После уплаты налогов, а не отложенных налогов.

- — это отдельный индивидуальный счет, на котором хранятся только ваши взносы и проценты, которые вы зарабатываете на них.

Работодатели не делают взносов на ваш счет VA.

- Начисляйте проценты иначе, чем на традиционных сберегательных счетах.

- Продолжайте получать проценты до тех пор, пока они остаются на депозите в IMRF

Если вы достигнете предела заработной платы уровня 2, вы не сможете больше делать добровольных дополнительных взносов в этом году, даже если вы не достигли максимальной суммы VAC.Вы можете начать делать их снова в январе следующего года.

Если вы достигнете 40-летнего стажа и решите прекратить делать взносы в IMRF, вы также должны прекратить делать дополнительные добровольные взносы.

Как IMRF зачисляет проценты VAC

Проценты VAC зачисляются иначе, чем на традиционный сберегательный счет:

- На традиционном сберегательном счете проценты начисляются на текущую сумму на счете.

- МВРФ начисляет проценты ежегодно в конце года на основе предыдущего баланса на 1 января.

Это означает:

Это означает: - Вы не будете получать проценты в первый год, когда начнете делать дополнительные добровольные взносы.

- Если вы снимете свои взносы в любое время в течение года, вы не будете получать проценты по снимаемым взносам. Взносы должны оставаться на вашем счете, чтобы вы могли получать по ним проценты. Однако вы будете получать проценты на любые ранее заработанные проценты, которые остаются на вашем счете.

- Текущая процентная ставка составляет 7,25%. Эта ставка может измениться в будущем. Если это произойдет, IMRF может не уведомить вас напрямую.

00

00 25%

25% У вас должны быть взносы VA на депозите, чтобы составить смету пенсии VAC.

У вас должны быть взносы VA на депозите, чтобы составить смету пенсии VAC.

Если вам не исполнилось 59-1 / 2 года, у вас может быть дополнительный налог на досрочное снятие средств.

Если вам не исполнилось 59-1 / 2 года, у вас может быть дополнительный налог на досрочное снятие средств. 0000040805 00000 п.

0000041030 00000 п.

0000041526 00000 п.

0000044432 00000 п.

0000044691 00000 п.

0000044762 00000 п.

0000044862 00000 н.

0000044982 00000 п.

0000045103 00000 п.

0000045200 00000 п.

0000045271 00000 п.

0000045377 00000 п.

0000045429 00000 п.

0000045515 00000 п.

0000045579 00000 п.

0000045691 00000 п.

0000045796 00000 п.

0000045848 00000 п.

0000045934 00000 п.

0000045989 00000 п.

0000046122 00000 п.

0000046174 00000 п.

0000046258 00000 п.

0000046313 00000 п.

0000046389 00000 п.

0000046522 00000 п.

0000046574 00000 п.

0000046667 00000 п.

0000046722 00000 п.

0000046788 00000 п.

0000046863 00000 п.

0000046948 00000 н.

0000047081 00000 п.

0000047133 00000 п.

0000047234 00000 п.

0000047289 00000 п.

0000047344 00000 п.

0000047399 00000 п.

0000047498 00000 п.

0000047594 00000 п.

0000047727 00000 н.

0000047779 00000 п.

0000047880 00000 п.

0000047935 00000 п.

0000047990 00000 п.

0000048045 00000 п.

0000048108 00000 п.

0000048241 00000 п.

0000040805 00000 п.

0000041030 00000 п.

0000041526 00000 п.

0000044432 00000 п.

0000044691 00000 п.

0000044762 00000 п.

0000044862 00000 н.

0000044982 00000 п.

0000045103 00000 п.

0000045200 00000 п.

0000045271 00000 п.

0000045377 00000 п.

0000045429 00000 п.

0000045515 00000 п.

0000045579 00000 п.

0000045691 00000 п.

0000045796 00000 п.

0000045848 00000 п.

0000045934 00000 п.

0000045989 00000 п.

0000046122 00000 п.

0000046174 00000 п.

0000046258 00000 п.

0000046313 00000 п.

0000046389 00000 п.

0000046522 00000 п.

0000046574 00000 п.

0000046667 00000 п.

0000046722 00000 п.

0000046788 00000 п.

0000046863 00000 п.

0000046948 00000 н.

0000047081 00000 п.

0000047133 00000 п.

0000047234 00000 п.

0000047289 00000 п.

0000047344 00000 п.

0000047399 00000 п.

0000047498 00000 п.

0000047594 00000 п.

0000047727 00000 н.

0000047779 00000 п.

0000047880 00000 п.

0000047935 00000 п.

0000047990 00000 п.

0000048045 00000 п.

0000048108 00000 п.

0000048241 00000 п./how-much-money-should-i-be-saving-59756a1dc4124400114e3c29.jpg) 0000048292 00000 п.

0000048385 00000 п.

0000048439 00000 п.

0000048493 00000 п.

0000048580 00000 п.

0000048658 00000 п.

0000048791 00000 п.

0000048842 00000 н.

0000048943 00000 п.

0000048997 00000 н.

0000049051 00000 н.

0000049105 00000 п.

0000049177 00000 п.

0000049282 00000 п.

0000049333 00000 п.

0000049418 00000 п.

0000049563 00000 п.

0000049637 00000 п.

0000049711 00000 п.

0000049785 00000 п.

0000049859 00000 п.

0000049969 00000 н.

0000050043 00000 п.

0000050117 00000 п.

0000050191 00000 п.

0000050265 00000 п.

0000050316 00000 п.

0000050400 00000 н.

0000050463 00000 п.

0000050537 00000 п.

0000050589 00000 п.

0000050641 00000 п.

0000050693 00000 п.

0000050744 00000 п.

0000050857 00000 п.

0000050910 00000 п.

0000050963 00000 п.

0000051016 00000 п.

0000051069 00000 п.

0000051122 00000 п.

0000051207 00000 п.

0000051260 00000 п.

0000051313 00000 п.

0000051366 00000 п.

0000051485 00000 п.

0000051538 00000 п.

0000051601 00000 п.

0000051657 00000 п.

0000048292 00000 п.

0000048385 00000 п.

0000048439 00000 п.

0000048493 00000 п.

0000048580 00000 п.

0000048658 00000 п.

0000048791 00000 п.

0000048842 00000 н.

0000048943 00000 п.

0000048997 00000 н.

0000049051 00000 н.

0000049105 00000 п.

0000049177 00000 п.

0000049282 00000 п.

0000049333 00000 п.

0000049418 00000 п.

0000049563 00000 п.

0000049637 00000 п.

0000049711 00000 п.

0000049785 00000 п.

0000049859 00000 п.

0000049969 00000 н.

0000050043 00000 п.

0000050117 00000 п.

0000050191 00000 п.

0000050265 00000 п.

0000050316 00000 п.

0000050400 00000 н.

0000050463 00000 п.

0000050537 00000 п.

0000050589 00000 п.

0000050641 00000 п.

0000050693 00000 п.

0000050744 00000 п.

0000050857 00000 п.

0000050910 00000 п.

0000050963 00000 п.

0000051016 00000 п.

0000051069 00000 п.

0000051122 00000 п.

0000051207 00000 п.

0000051260 00000 п.

0000051313 00000 п.

0000051366 00000 п.

0000051485 00000 п.

0000051538 00000 п.

0000051601 00000 п.

0000051657 00000 п. трейлер

] >>

startxref

0

%% EOF

254 0 obj> поток

bQᙻc (\ S; tt> N eŢ_M1J`, XK} \ kZm, PP! mF; Eu # 8mp] | #) B26t: xfs [ܰ` c | 荑 hOdP ; — ZL, EfnrR =% D- ٴ4ʬ`

трейлер

] >>

startxref

0

%% EOF

254 0 obj> поток

bQᙻc (\ S; tt> N eŢ_M1J`, XK} \ kZm, PP! mF; Eu # 8mp] | #) B26t: xfs [ܰ` c | 荑 hOdP ; — ZL, EfnrR =% D- ٴ4ʬ`

Если вы сотрудник Pay

Соответствующие отчисления по социальному страхованию (PRSI) производятся из вашего заработка каждый раз.

неделю.

Если вы сотрудник Pay

Соответствующие отчисления по социальному страхованию (PRSI) производятся из вашего заработка каждый раз.

неделю.

(С февраля 2017 г. крайний срок для внесения добровольных

размер взносов был увеличен с 12 до 60 месяцев.)

(С февраля 2017 г. крайний срок для внесения добровольных

размер взносов был увеличен с 12 до 60 месяцев.) 6,6% от вашего подлежащего начислению дохода в предыдущем налоговом году, с учетом

минимальный платеж 500 евро.Выплаты социального страхования, на которые вы можете иметь право

до путем внесения добровольных взносов по этой ставке:

6,6% от вашего подлежащего начислению дохода в предыдущем налоговом году, с учетом

минимальный платеж 500 евро.Выплаты социального страхования, на которые вы можете иметь право

до путем внесения добровольных взносов по этой ставке: приказ. Ваш взнос может быть выплачен единовременно до окончания

годовой взнос или ежеквартальными или полугодовыми платежами в течение

год взноса.Вы должны внести полную сумму взноса за год не позднее

12 месяцев после окончания года, в котором должна быть произведена оплата.

приказ. Ваш взнос может быть выплачен единовременно до окончания

годовой взнос или ежеквартальными или полугодовыми платежами в течение

год взноса.Вы должны внести полную сумму взноса за год не позднее

12 месяцев после окончания года, в котором должна быть произведена оплата. Если у вас низкий доход, вы можете иметь право на дополнительные взносы от государства.

Если у вас низкий доход, вы можете иметь право на дополнительные взносы от государства.

Правительство определит, на какую сумму вы имеете право, когда подадите налоговую декларацию. Если вы имеете на это право, правительство будет вносить со-взнос непосредственно в ваш фонд. См. Супер-со-вклад на сайте АТО.

Правительство определит, на какую сумму вы имеете право, когда подадите налоговую декларацию. Если вы имеете на это право, правительство будет вносить со-взнос непосредственно в ваш фонд. См. Супер-со-вклад на сайте АТО. Если она решит перенаправить 10 000 долларов из своей заработной платы на сверхнадежные пожертвования, она сэкономит 3450 долларов на налогах, а дополнительные деньги пойдут в ее суперфонд.

Если она решит перенаправить 10 000 долларов из своей заработной платы на сверхнадежные пожертвования, она сэкономит 3450 долларов на налогах, а дополнительные деньги пойдут в ее суперфонд. США

США е. ожидаемая продолжительность жизни)

е. ожидаемая продолжительность жизни)

Если вы выберете другую схему, вам придется самостоятельно решать все вопросы по внесению взносов.

Если вы выберете другую схему, вам придется самостоятельно решать все вопросы по внесению взносов.

Об авторе