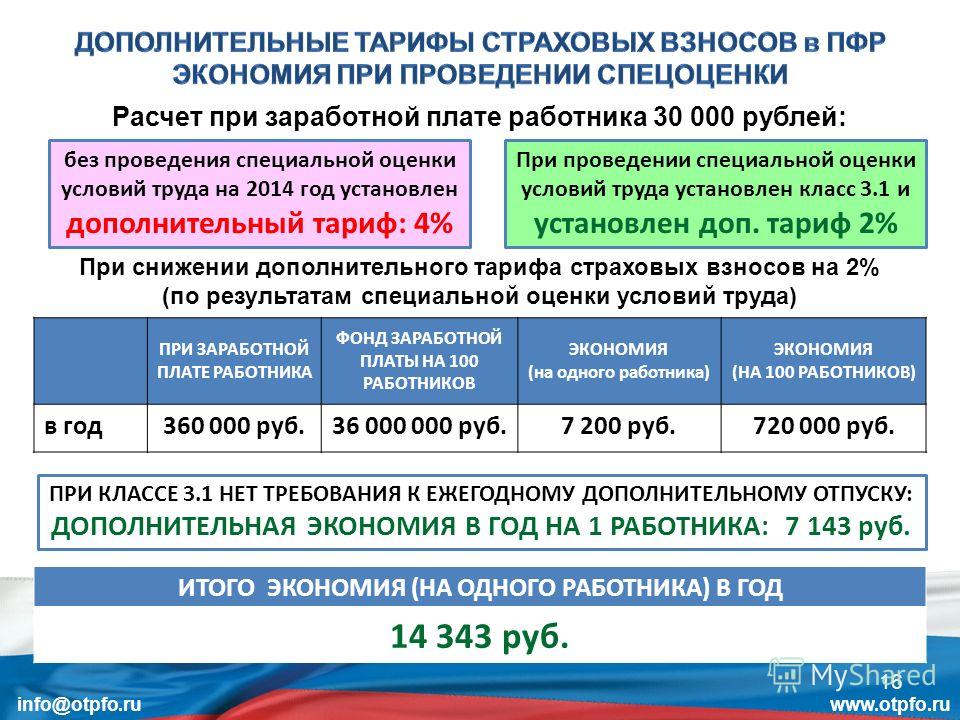

Дополнительный взнос: Страховые взносы с доходов свыше 300 тысяч рублей уплачиваются не позднее 1 июля | ФНС России

Кирилл Ковальджи, «Дополнительный взнос» — Журнальный зал

Дмитрий Артис

Кирилл Ковальджи, «Дополнительный взнос»

Рецензии

Кирилл Ковальджи. «Дополнительный взнос». Стихотворения. —

М.: Библиотека журнала «Дети Ра», 2012

Обозревать книги стихотворений мэтров отечественной поэзии тяжело, но приятно. Тяжело, потому что надо держать дистанцию, сохранять крайнюю степень уважения, не скатываться на свойственный мне площадной (маска, прикрывающая комплексы) цинизм, даже если того требует пресловутый «гамбургский счет», при всем при этом, желательно оставаться самим собой, исключить возможность лицемерия, льстивого угодничества — подобострастия. А приятно, потому что, как бы я не «выделывался», каким бы в результате не получился обзор, стихи останутся хорошими, ибо они такие — априори.

Я на вас опираюсь,

птицы,

на вас надеюсь, —

будьте ступеньками

когда я оторвусь от себя.

Читая стихотворные тексты (от классиков до современников), научаешься не бояться смерти, поскольку это одна из самых излюбленных тем не только русской, но и мировой поэзии. С каких только сторон ее не рассматривали, вертели, крутили, будто натурщица она, сидела (и продолжает бессовестно сидеть!) в центре большой студии, и поэты выписывают ее, каждый со своего ракурса.

Вселенная стремится к холоду,

А жизнь — к теплу.

Не говори, что все расколото

На свет и мглу.

Болит душа, стремится к большему,

Туда, где Бог,

Прибавить хочет к свету Божьему

Свой огонек.

В данном контексте, чтение стихов сравнимо с военным действием. И там, и там видишь смерть, привыкаешь к ней. Смерть превращается в атрибут повседневности. Сколько лет надо прожить, чтобы попробовать в качестве натурщицы использовать саму жизнь? Понятия не имею. У каждого свой срок. Знаю только то, что она (жизнь) не менее красива, так же пугающе близка, неминуема.

Танцевала не на пнях —

На иголочках…

(…)

На твоих босых ступнях

След от облачка!

Передо мной книжка стихотворений Кирилла Ковальджи «Дополнительный взнос» поэтической серии Библиотеки журнала «Дети Ра» (2012 г.). К сожалению, опять в формате pdf. Все реже и реже читаю стихи с бумаги. Электронные версии книг стали доступнее. Их проще найти.

Нельзя туда ходить,

нельзя звонить, и писем

нельзя писать! Решил

и стал я независим.

Но я освободил

себя ценой утраты —

при жизни часть Москвы

и часть души изъяты…

Кирилл Ковальджи в особых представлениях не нуждается. Достаточно сказать, что он находится внутри литературного процесса около шестидесяти лет. Я беру точку отчета окончание Литературного института им. Горького (1954 г.), хотя, безусловно, поэтами не становятся, но рождаются и следовало бы написать, что Кирилл Ковальджи находится внутри литературного процесса (только представьте себе!) восемьдесят два года.

О, как я теперь понимаю Давида:

он зябнет от старости вроде меня.

Я не был царем, как Давид, но обида

одна, и нам холодно с ним у огня.

Но царь — это царь: привели Ависагу

в постель, чтоб ее молодые лета

его отогрели… Меня, как прилягу, —

опять продувает с боков пустота.

И если бодрюсь и шучу, то для виду,

А сам я давно потерял, что искал… —

Завидую и удивляюсь Давиду:

Наверное, понял, чего ей не надо —

пусть тесно прижавшихся встретит заря:

Еще горячей молодая награда,

еще благодарней — без права царя.

Мучительный миф или сладкая сага,

но молодость рядом со мной, и опять

целует меня, уходя, Ависага,

которую мне никогда не познать…

В «Дополнительный взнос» вошли стихотворные тексты, написанные автором после выхода в свет итогового сборника «Избранное» (изд-во «Время», 2007 г. ) и являющиеся, судя по названию, дополнением либо к избранному, либо вообще ко всему написанному им. Хотелось бы обратить внимание и, главное, увидеть реакцию читателя на то, как автор показывает свое отношение к жизни в названиях: сначала книги, а потом частей (их пять), из которых она состоит.

) и являющиеся, судя по названию, дополнением либо к избранному, либо вообще ко всему написанному им. Хотелось бы обратить внимание и, главное, увидеть реакцию читателя на то, как автор показывает свое отношение к жизни в названиях: сначала книги, а потом частей (их пять), из которых она состоит.

из белокаменных палат в палату

на шестерых, где четверо храпят

и правит бал диагноза латынь…

По прирожденной склонности к поэзии

всегда готов настроить, как гитару,

действительность, и вдруг — бабах, больница,

анализы, уколы, — проза плоти

и диктатура грубых процедур.

Первая «После прожитой жизни» через вторую «Пора невозможности» и третью «Горизонты» к четвертой «Новые «ЗЕРНА» и, наконец, как выход за рамки условностей, в которые, не желая того, загнал себя — ироничное: «Еще не вечер». Открытый финал, позволяющий жить, писать, не оглядываясь на свой почтенный возраст. Будто второе дыхание, спокойное, глубокое, тихое. Приходит на ум фраза: «стихи на пороге жизни».

Будто второе дыхание, спокойное, глубокое, тихое. Приходит на ум фраза: «стихи на пороге жизни».

Я вышел на улицу,

а на улице

все оказались младше меня…

Несмотря на небольшой объем книги, амплитуда встречающихся в ней стихотворных форм (от слоганов до сонетов) слишком широка, поэтому она (книга) кажется разношерстной. Единственное, что скрепляет все тексты в одно целое — это тема: желание автора найти в себе силы оставаться на «пароходе современности», даже в тот момент, когда этот самый пароход, переполненный суетящимися пассажирами, кренится на один бок и вот-вот пойдет ко дну. Автор пытается балансировать. Заваливается правый борт, и Кирилл Ковальджи перебегает на левый. Заваливается левый, и он со скоростью шустрого мальчонки устремляется к правому. Балансировка удается. Пароход не тонет. Здесь явный отпечаток педагогической деятельности, личная ответственность за все происходящее в литературном мире. Любопытно, что автор не кичится своей ответственностью, принимает ее как нечто должное, обязанность, но не право.

Перекладина вверх

— к небу

Перекладина вниз

— к земле

Перекладина вправо

— к людям

Перекладина влево

— к тебе

Крест

-

Скопировать ссылку

Скопировано

Следующий материал

Максим Жуков, «луТшее»

Дмитрий АРТИС Максим Жуков. «луТшее». Стихотворения. — Москва: Типография «Поэтоград», 2011 Все мы — Пушкины. Александры Сергеевичи. Николай Васильевич Гоголь? Не было такого. Лермонтов претворялся Лермонтовым, но был — Пушкиным….

Членов СНТ заставляют платить больше взносов – разве это законно?

Саяпина Татьяна

Адвокат филиала № 49 Московской областной коллегии адвокатов

11 Февраля 2021

Советы

Среди распространенных схем мошенничества в СНТ – возложение на садоводов и огородников обязанности уплачивать дополнительные взносы и налоги

Еще в 2017 г.

Какие взносы нужно платить в СНТ?

Члены товарищества обязаны уплачивать всего два вида взносов – членские и целевые. Об этом сказано в Федеральном законе от 29 июля 2017 г. № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Закон о садоводстве и огородничестве).

При этом ранее действовавший Федеральный закон от 15 апреля 1998 г. № 66-ФЗ предусматривал необходимость уплаты не только членских и целевых взносов, но и вступительных, дополнительных и паевых. Это создавало неудобства для садоводов и огородников, потому в новом законе некоторые взносы были упразднены, остались лишь основные.

Каким может быть размер взносов?

Размер взносов определяется в каждом товариществе на основании приходно-расходной сметы и финансово-экономического обоснования, утвержденных общим собранием членов СНТ.

Членские и целевые взносы вносятся на расчетный счет товарищества. Направления их расходования регламентированы в действующем Законе о садоводстве и огородничестве.

Могут ли потребовать заплатить больше?

Возложение на садоводов и огородников обязанности уплачивать дополнительные взносы, налоги или проценты – распространенные схемы мошенничества в СНТ. Но при этом уставом товарищества могут быть установлены порядок взимания пеней и их размер в случае несвоевременной уплаты взносов. При добросовестной уплате требование внести большие суммы будет являться незаконным и необоснованным.

Читайте также

Долги с дачников взыскивать стало проще

Судья рассмотрит спор садового товарищества и неплательщика взносов без их участия и вынесет судебный приказ, который затем может быть направлен в банк для списания долга

11 Ноября 2019 Советы

Так, например, недавно «АГ» получила такое письмо:

«Член СНТ не внес годовой членский взнос вовремя. В уведомлении бухгалтер указала, что если общее собрание исключит его из членов СНТ, то она будет дополнительно начислять налог на прибыль. Имеет ли бухгалтер такое право?»

В уведомлении бухгалтер указала, что если общее собрание исключит его из членов СНТ, то она будет дополнительно начислять налог на прибыль. Имеет ли бухгалтер такое право?»

Выше мы выяснили, что члены СНТ обязаны вносить лишь членские и целевые взносы в порядке и размере, которые определены в уставе товарищества. Требование об уплате налога на прибыль будет незаконным и может быть оспорено в суде. Однако товарищество вправе взыскать проценты за несвоевременную уплату взносов. Размер процентов устанавливается на общем собрании членов СНТ или определяется в соответствии с ключевой ставкой Банка России. Если человека исключат из членов СНТ, он все равно должен будет выплатить задолженность (взносы + проценты из-за их несвоевременной уплаты). В противном случае СНТ подаст на него в суд. А если и после вынесения решения судом человек не уплатит положенную сумму, то она будет взыскана через приставов.

Куда обращаться садоводам и огородникам для защиты своих прав?

Если от вас незаконно требуют уплатить дополнительные взносы, проценты, налоги и т. п., следует обращаться в полицию, прокуратуру, суд или иные компетентные органы. В полицию целесообразно обращаться при подозрении председателя, бухгалтера или иных лиц товарищества в мошенничестве. В прокуратуру – для проверки соблюдения законов товариществом. А в суд – при наличии спора о взносах.

п., следует обращаться в полицию, прокуратуру, суд или иные компетентные органы. В полицию целесообразно обращаться при подозрении председателя, бухгалтера или иных лиц товарищества в мошенничестве. В прокуратуру – для проверки соблюдения законов товариществом. А в суд – при наличии спора о взносах.

Но обратите внимание: нужно будет доказать свою правоту. Доказательствами могут быть документы, квитанции, сообщения и иная информация, подтверждающая незаконные действия уполномоченных в товариществе лиц. Эти доказательства необходимо представить в органы, в которые вы решили обратиться для защиты своих прав (как правило, копии прикладываются, а оригиналы представляются на обозрение).

Амортизация кредита и дополнительные платежи – Wells Fargo

У вас есть кредит с фиксированной процентной ставкой на 15 или 30 лет, который вы хотели бы погасить быстрее? Вы можете обнаружить, что внесение дополнительных платежей по ипотеке может помочь вам погасить кредит быстрее и с меньшими процентами, чем внесение платежей в соответствии с первоначальными условиями погашения кредита.

Что такое амортизация кредита?

Амортизация ссуды – это уменьшение долга путем регулярных выплат основной суммы долга и процентов в течение определенного периода времени. Например, если вы вносите ежемесячный платеж по ипотечному кредиту, часть этого платежа покрывает проценты, а часть — погашение основного долга.

Как правило, большая часть каждого платежа в начале срока кредита приходится на проценты, а меньшая сумма – на погашение основного долга. Предполагая регулярные платежи, большая часть каждого следующего платежа покрывает ваш основной долг. Это сокращение долга с течением времени является амортизацией.

Чем могут помочь дополнительные платежи?

Когда вы делаете дополнительный платеж или платеж, который превышает требуемый платеж, вы можете указать, что дополнительные средства применяются к основной сумме. Поскольку проценты рассчитываются на основе основного остатка, выплата основного долга за меньшее время по кредиту с фиксированной ставкой снижает проценты, которые вы будете платить. Даже небольшие дополнительные платежи по основному долгу могут помочь.

Даже небольшие дополнительные платежи по основному долгу могут помочь.

Вот несколько примеров сценариев с некоторыми предполагаемыми результатами дополнительных платежей. Допустим, у вас есть кредит с фиксированной ставкой на 30 лет на сумму 200 000 долларов США с процентной ставкой 4%. Если вы вносите регулярные платежи, ваш ежемесячный платеж по ипотечному кредиту и проценты будут составлять 955 долларов США в течение срока действия кредита, что в сумме составит 343 739 долларов США (из которых 143 739 долларов США — это проценты). Если вы ежемесячно будете платить по 100 долларов дополнительно к основному долгу, вы сможете сократить срок кредита более чем на 4,5 года и уменьшить проценты, выплачиваемые более чем на 26 500 долларов. Если вы будете платить дополнительно 200 долларов в месяц к основному долгу, вы можете сократить срок кредита более чем на 8 лет и уменьшить проценты, выплачиваемые более чем на 44 000 долларов.

Еще один способ погасить кредит за более короткое время – вносить половинные платежи каждые 2 недели вместо 1 полного ежемесячного платежа. Когда вы разделяете свои платежи таким образом, вы делаете эквивалент 1 дополнительного ежемесячного платежа в год (26 двухнедельных платежей в сумме 13 ежемесячных платежей). Этот дополнительный платеж может быть применен непосредственно к вашему основному балансу. Не забудьте сначала проверить с вашим кредитором, если это вариант для вашего кредита.

Когда вы разделяете свои платежи таким образом, вы делаете эквивалент 1 дополнительного ежемесячного платежа в год (26 двухнедельных платежей в сумме 13 ежемесячных платежей). Этот дополнительный платеж может быть применен непосредственно к вашему основному балансу. Не забудьте сначала проверить с вашим кредитором, если это вариант для вашего кредита.

Используя тот же пример, что и выше, если вы делаете платеж в размере 477,50 долларов США каждые 2 недели вместо 1 ежемесячного платежа в размере 9 долларов США.55, вы можете сократить общий срок кредита более чем на 4 года и уменьшить выплачиваемые проценты более чем на 22 000 долларов.

Небольшое имеет большое значение

Обычные ежемесячные платежи погасят или амортизируют ваш кредит. Однако, если это укладывается в ваш бюджет, доплата к основному долгу может стать отличным способом сократить время, необходимое для погашения кредита с фиксированной процентной ставкой, и сумму процентов, которые вы будете платить.

Похожие темы:

- Домовладение

Расширьте свои возможности с помощью финансовых знаний

Мы стремимся помочь вам в вашем стремлении к финансовому успеху. Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все это предназначено для повышения вашей финансовой грамотности и достижения ваших финансовых целей.

Мой финансовый справочник >

Продукты для рассмотрения:

- Жилищное кредитование

- My Money Map

- Wells Fargo Online ®

Калькулятор дополнительных ипотечных платежей | Что, если я заплачу больше?

Думали ли вы о преимуществах более раннего погашения ипотеки? Одна из популярных причин, по которой люди выбирают это, заключается в том, чтобы сэкономить тысячи долларов на процентах в течение срока действия кредита. Однако досрочное погашение кредита не всегда является лучшим вариантом для всех.

Все более популярные программы, такие как движение FIRE, призывают как молодых людей, так и пожилых людей погасить долги, добиваться финансовой независимости и досрочно выйти на пенсию. Но независимо от того, какова ваша мотивация, есть некоторые важные детали, которые необходимо учитывать, прежде чем принимать решение о выплате ипотечного кредита на несколько месяцев или лет раньше.

Должны ли вы делать дополнительные платежи по ипотеке?

Отличное место для начала — взвесить все за и против этой темы. Так вы сможете принять взвешенное решение. Итак, давайте рассмотрим следующие сценарии, чтобы определить, какие факторы следует учитывать при рассмотрении вопроса о досрочном погашении ипотеки.

Плюсы:

- Вы можете сэкономить на процентных платежах в течение срока действия кредита, погасив большую часть основного остатка кредита. Вложение большего количества денег в основной баланс поможет вам платить меньше процентов в течение срока действия кредита и сократит время вашего срока, чтобы вы могли погасить его раньше.

Добавление всего одного дополнительного платежа в месяц поможет вам быстрее освободиться от ипотеки и потенциально сэкономить тысячи процентов.

Добавление всего одного дополнительного платежа в месяц поможет вам быстрее освободиться от ипотеки и потенциально сэкономить тысячи процентов. - Устраните ежемесячный платеж по ипотеке и наслаждайтесь дополнительным денежным потоком. Отсутствие выплаты по ипотеке означает, что теперь вы можете использовать эти средства для инвестирования. В зависимости от условий на рынке жилья разумным шагом будет инвестировать в недвижимость для сдачи в аренду с идеей получения долгосрочной прибыли от ваших инвестиций. Если вы подсчитали цифры и уверены, что можете платить дополнительно каждый месяц или единовременно, то досрочное погашение ипотеки может стать отличным способом увеличить вашу ликвидность и защитить себя от инфляции.

- Вы будете владеть своим домом, бесплатно и чисто! Оплатив свой дом, вы можете достичь финансовой свободы. Возможно, ваша цель — выплатить ипотеку до выхода на пенсию. Во время выхода на пенсию вы будете наслаждаться более комфортным бюджетом, и вам не придется платить по ипотеке.

А благодаря тому, что каждый месяц высвобождается больше средств, вы можете больше путешествовать, больше экономить или даже инвестировать больше.

А благодаря тому, что каждый месяц высвобождается больше средств, вы можете больше путешествовать, больше экономить или даже инвестировать больше.

Минусы:

- Если вы погасите кредит досрочно, с вас могут взимать комиссию за досрочное погашение. Чтобы избежать этого, мы советуем вам проконсультироваться со своим кредитором и убедиться, что они не будут наказывать вас за погашение кредита до истечения срока. Федеральное правительство запретило взимать штрафы за досрочное погашение по многим типам кредитов. Хотя такие виды штрафов встречаются редко и не превышают 2 % в течение первых двух лет, все же стоит потратить время на расследование, прежде чем принимать решение.

Вы можете потенциально негативно повлиять на свой кредит, погасив кредит досрочно. Сохранение кредита открытым в течение всего срока имеет большое значение для сохранения вашей кредитной истории. На самом деле такие долги, как ипотека, помогают улучшить кредитный рейтинг и финансовую стабильность.

Кроме того, погашение долга по кредитной карте с высокими процентами улучшит ваш кредитный рейтинг и соотношение долга к доходу. При закрытии счета, такого как ипотечный кредит, ваша кредитная история может временно ухудшиться. Но пока вы сохраняете хорошие кредитные привычки, вы можете вернуть этот балл в кратчайшие сроки.

- Одним из возможных последствий досрочного погашения ипотеки является то, что вы рискуете потерять ликвидность. Если все ваши деньги привязаны к вашему дому, поскольку ваш дом является неликвидным активом и его продажа или превращение в наличные занимает больше времени, чем если бы вы инвестировали в паевые инвестиционные фонды, облигации или инвестиционный счет.

Как рассчитать дополнительные платежи по ипотеке

Используя наш Калькулятор платежей по ипотеке, вы можете подсчитать цифры и узнать, сколько вы могли бы сэкономить на процентах или сколько вам нужно будет платить каждый месяц, чтобы погасить кредит раньше.

Например, согласно калькулятору, если у вас есть 30-летняя сумма кредита в размере 300 000 долларов США по процентной ставке 4,125% со стандартным платежом в размере 1454 долларов США, если вы увеличите свой ежемесячный платеж до 1609 долларов США, вы можете погасить свой кредит через пять лет. и месяцем ранее, сэкономив 43 174 доллара в течение срока действия кредита.

Двухнедельные и полумесячные ипотечные платежи

Если бы вы выбрали двухнедельный график платежей, вы могли бы каждый год добавлять дополнительный платеж за полный месяц к своей ипотеке. Выплата раз в две недели имеет смысл, особенно для тех, кто получает зарплату раз в две недели или раз в полгода.

Выплачивая 26 половинных платежей в течение года и оплачивая дополнительный месяц, вы вкладываете больше денег в погашение основного долга, что в конечном итоге сокращает вашу ипотеку. Обязательно обратитесь в свой банк и убедитесь, что они не взимают комиссию за переход на двухнедельный график платежей.

С другой стороны, предположим, вы хотите погасить кредит раньше, но не хотите заставлять себя платить больше каждый месяц — на тот случай, если у вас наступит месяц, когда вам понадобятся эти дополнительные средства для других вещей. Выплачивая больше необходимой суммы каждый месяц, вы можете погасить кредит раньше, сохраняя при этом свободу платить любую дополнительную сумму, которая наилучшим образом соответствует вашему бюджету.

Взяв 30-летний кредит, но обращаясь с ним как с 15-летним кредитом, вы сможете сэкономить на процентах на протяжении всего срока кредита, имея при этом свободу платить меньше, если это необходимо.

Единовременные выплаты

Что, если вы испытаете непредвиденную удачу и получите дополнительные средства? Если вашей целью является скорейшее погашение ипотечного кредита, возможно, единовременный платеж является правильным вариантом. Вы можете сделать это, совершив единовременный платеж на основной баланс. Это не изменит сумму вашего ежемесячного платежа. Вместо этого он пойдет на основную сумму и поможет вам платить меньше процентов в течение срока кредита. Таким образом, при единовременном платеже эта сумма не уменьшит ваши ежемесячные платежи, но поможет сократить срок кредита.

Вместо этого он пойдет на основную сумму и поможет вам платить меньше процентов в течение срока кредита. Таким образом, при единовременном платеже эта сумма не уменьшит ваши ежемесячные платежи, но поможет сократить срок кредита.

Штрафы за досрочное погашение

Ранее мы упоминали, что перед внесением каких-либо изменений в график платежей необходимо проконсультироваться с вашим банком из-за возможности штрафных санкций за досрочное погашение. Однако эти сборы, как правило, редки из-за федеральных законов, которые не позволяют кредиторам взимать эти сборы по ипотечным кредитам, таким как USDA или FHA.

Помните, что некоторый долг считается хорошим долгом. Ипотека – одна из них. Кредиторы хотели бы сделать его более привлекательным для заемщика, чтобы сделать ежемесячные платежи для полноты кредита.

Они не обязательно хотят стимулировать людей досрочно погашать кредиты, поэтому, когда кредитор может, они могут взимать штрафы до 2%. В некоторых случаях эта комиссия может взиматься только в течение первых трех лет кредита. Поэтому мы советуем вам проверить и посмотреть, взимает ли ваш кредитор штраф за досрочное погашение и в течение какого периода времени он может взимать этот сбор.

Поэтому мы советуем вам проверить и посмотреть, взимает ли ваш кредитор штраф за досрочное погашение и в течение какого периода времени он может взимать этот сбор.

Часто задаваемые вопросы

Не беспокойтесь, если у вас все еще есть вопросы о том, подходит ли вам приоритетное погашение кредита раньше. Ты не одинок. Ниже приведены некоторые часто задаваемые вопросы, но если у вас все еще есть проблемы, которые не были рассмотрены здесь, не стесняйтесь звонить нам по телефону (800) 910-4055.

На сколько лет снимается дополнительный платеж по ипотеке?

О: Если вы делаете один полный дополнительный платеж по ипотечному кредиту в год с двухнедельным графиком платежей, вам потребуется двенадцать лет, чтобы оплатить дополнительный год по вашему ипотечному кредиту. Если вы платите несколько крупных единовременных платежей, вы можете погасить кредит на несколько лет раньше.

Как я могу погасить 30-летнюю ипотеку за 15 лет?

О: Конечно, этот ответ зависит от суммы вашего кредита и вашего стандартного ежемесячного платежа. Но, например, если вы берете 30-летний кредит в размере 300 000 долларов США и ваш ежемесячный платеж составляет 1454 доллара США, вам нужно будет заплатить дополнительно 800 долларов США к основной сумме, чтобы погасить кредит через 15 лет. Таким образом, вместо этого вы можете распределить эти дополнительные 800 долларов в месяц, переключившись на двухнедельный график платежей и платить дополнительные 400 долларов за зарплату в дополнение к тому, что уже вынимается для вашего стандартного платежа по ипотеке.

Но, например, если вы берете 30-летний кредит в размере 300 000 долларов США и ваш ежемесячный платеж составляет 1454 доллара США, вам нужно будет заплатить дополнительно 800 долларов США к основной сумме, чтобы погасить кредит через 15 лет. Таким образом, вместо этого вы можете распределить эти дополнительные 800 долларов в месяц, переключившись на двухнедельный график платежей и платить дополнительные 400 долларов за зарплату в дополнение к тому, что уже вынимается для вашего стандартного платежа по ипотеке.

Лучше взять ипотеку на 30 лет и доплатить?

О: Если вам нужна гибкость, но вы полны решимости погасить кредит раньше, это отличная идея получить 30-летнюю ипотеку и ежемесячно платить столько, сколько сможете. Таким образом, вы не ставите себя в затруднительное положение, беря 15-летнюю ипотеку только для того, чтобы узнать, что вам будет сложно выплачивать ежемесячные платежи. Переход на 30-летнюю ипотеку дает вам выбор, сколько вы можете дополнительно платить в данном месяце, в зависимости от вашего бюджета.

Об авторе