Доведение до банкротства: Доведение до банкротства \ Акты, образцы, формы, договоры \ КонсультантПлюс

Ответственность за доведение до банкротства

2021-03-10 Автор: Гусев Иван Михайлович Рубрика: Статьи

Долги по кредитам и иным видам финансовых обязательств – это далеко не редкое явление в нашем мире. Миллионы физических лиц имеют задолженности перед банками и иными кредиторами. И далеко не все способны самостоятельно справиться с возросшим бременем.

С физическими лицами ситуация понятна: если есть долг, лицо признается банкротом и его имущество распродается (изымается) для погашения задолженностей перед кредиторами. Процесс признания несостоятельности юридического лица гораздо сложнее. В последнее время увеличилось количество случаев умышленного доведения до банкротства. Цель таких действий – стремление незаконным путем получить выгоду!

С точки зрения Закона

Степень ответственности определяется индивидуально, в зависимости от тяжести совершенного преступления. В целом, за умышленное доведение до банкротства ответственность определяется статьей 196 УК РФ. Здесь же дано определение, указывающее, что под намеренным банкротством следует понимать ряд заранее продуманных и спланированных действий руководителя компании или ее владельца, которые стали причиной резкого и существенного ухудшения финансово-экономических показателей.

Степень ответственности определяется индивидуально, в зависимости от тяжести совершенного преступления. В целом, за умышленное доведение до банкротства ответственность определяется статьей 196 УК РФ. Здесь же дано определение, указывающее, что под намеренным банкротством следует понимать ряд заранее продуманных и спланированных действий руководителя компании или ее владельца, которые стали причиной резкого и существенного ухудшения финансово-экономических показателей.

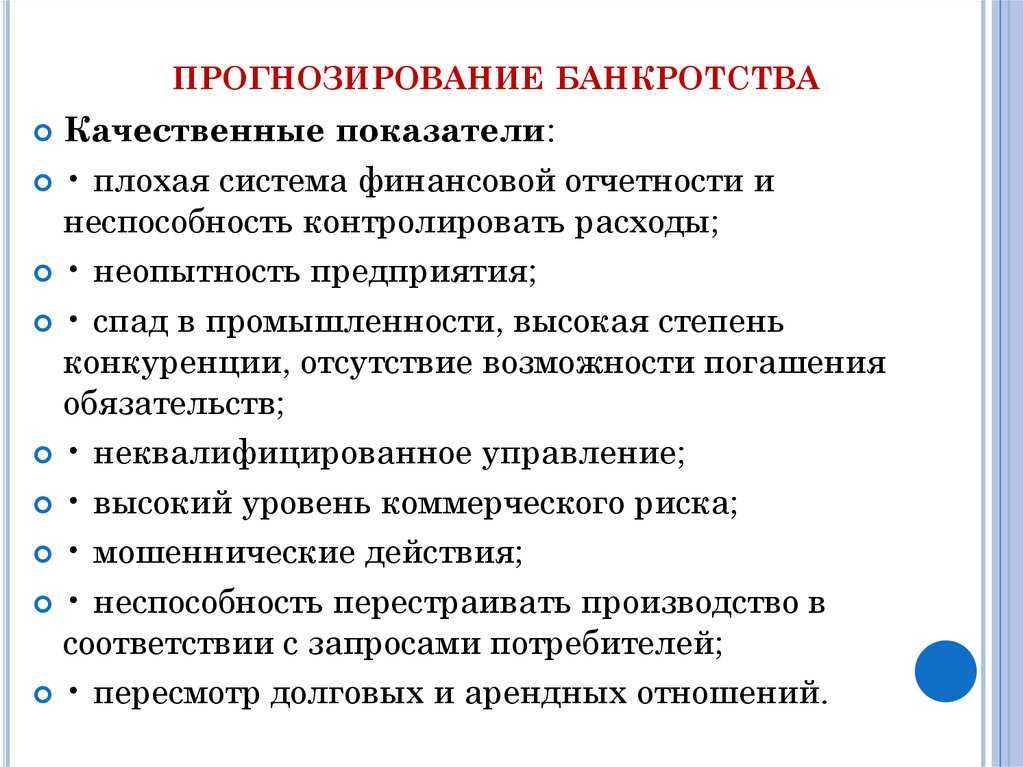

Основные признаки преднамеренного банкротства

Действующее законодательство недостаточно четко определяет параметры, по которым можно безошибочно установить факт злого умысла в действиях руководителя или владельца компании. На практике отличить действия, преднамеренно ухудшающие материальное состояние фирмы от нормального коммерческого риска, очень сложно, а порой – невозможно!

С одной стороны, подобная ситуация несет в себе существенные риски для предпринимателей.

«Обратная сторона медали» — возможность для предпринимателя грамотно и профессионально защититься от подобных нападок представителей власти и кредиторов. Конечно, в подобной ситуации, лучшим решением будет обращение к профессиональным юристам. В Воронеже и Воронежской области – это компания DIVIUS Law&Consulting, занимающиеся оказанием юридическими и оценочными услугами.

Характерные особенности процедуры

Важно понимать, что уголовное дело о преднамеренном банкротстве может быть возбуждено только в случае, если ранее Арбитражный Суд уже подтвердил факт банкротства физического или юридического лица. С соответствующим заявлением в следственные органы, как правило, обращается назначенный арбитражный управляющий после того, как заподозрит наличие факторов умышленного банкротства фирмы.

К таким факторам относятся:

- Реализация сделок, которые заведомо невыгодны предпринимателю, попавшего под процедуру банкротства.

- Фиксация в договоре на оказание услуг (приобретение товаров) условий, которые не могут быть выполнены или идущих в разрез с существующими нормами и правилами ведения бизнеса.

- Продажа основных производственных мощностей и фондов третьим лицам с последующей их арендой на условиях, которые являются крайне невыгодными.

- Получение кредитов на крупную сумму под очень высокие проценты.

- Заключение рискованных сделок и т.п.

Профессиональный подход

Опытные сотрудники юридической фирмы Дивиус Право и Консалтинг помогут разобраться во всех тонкостях и особенностях процедуры и защитят предпринимателей от привлечения к ответственности.

Новости и статьи от DIVIUS Law&Consulting, которые могут быть Вам интересны:

Исковое заявление об оспаривании кадастровой стоимости

Как проходит собрание кредиторов при банкротстве?

Понравилась статья? Поделитесь с друзьями —

Риски уголовной ответственности директора при банкротстве — Право на vc.

ru

ruКоммерческая деятельность всегда сопряжена с риском. Принимая то или иное стратегическое решение, предприниматели действуют на свой страх и риск и под свою ответственность. Разумеется, компания (скажем, ООО) и ее учредитель — это не одно и то же лицо, а два самостоятельных субъекта, причем участник отвечает по обязательствам юрлица в ограниченных пределах. Но такая ситуация, с точки зрения законодателя, крайне несправедлива по отношению к кредиторам общества.

439 просмотров

Адвокат, старший партнер юридической компании «Проценко и Партнеры» Алексей Борисов

Ведь фирмой управляют реальные и вполне успешные люди, а долги приходится взыскивать с несостоятельного банкрота. Если у компании нет ни денег, ни имущества, чтобы рассчитаться с кредиторами, то ответственность ложится на плечи контролирующих бизнес лиц (КДЛ). Это владельцы (учредители и участники общества), руководители, топ-менеджеры и прочие бенефициары. Причем вина указанных лиц в доведении компании до финансового краха изначально предполагается.

Однако только субсидиарной ответственностью риски КДЛ не ограничиваются. Существует реальная угроза уголовного преследования при банкротстве подконтрольной организации.

Уголовная квалификация в рамках банкротного процесса

Официальная процедура банкротства позволяет «обнулить» несостоятельного должника. Но перед тем придется решить вопрос, куда подевались активы компании: на основании каких сделок отчуждалось имущество, выводились средства со счетов, и самое главное — кто принимал такие решения и получал выгоду. Подобные действия очень хорошо «вписываются» в рамки некоторых статей Уголовного кодекса.

Следует отметить, что Уголовный кодекс содержит всего три статьи, направленные на противодействие так называемому «криминальному банкротству»: совершение неправомерных действий в отношении финансово несостоятельного должника, фиктивное или преднамеренное банкротство (статьи 195-197). Но есть также иные квалификации, которые позволяют при наличии определенных обстоятельств привлекать к уголовной ответственности за пределами «банкротных» статей. Такими сопутствующими банкротству преступлениями могут стать:

Такими сопутствующими банкротству преступлениями могут стать:

· мошенничество;

· уклонение от уплаты налогов;

· дача взяток;

· злоупотребление должностными полномочиями;

· подделка документов

· создание компаний без целей осуществления хозяйственной деятельности и др.

Все эти действия могут иметь непосредственное отношение к банкротству, являясь способом совершения основного преступления. А могут представлять собой самостоятельные преступные деяния и увеличивать тем самым «уголовную нагрузку» на виновное лицо. Вопрос в том, как квалифицировать те или иные события.

Криминальное банкротство и иные составы преступления

Анализ приговоров по уголовным делам, связанным с банкротством юрлиц, позволяет сделать интересные выводы.

Количество осужденных по банкротным статьям (ст.ст. 195-197 УК РФ) исчисляется не тысячами и сотнями, а всего лишь десятками: сказывается сложность квалификации и разграничения составов преступлений ввиду конкуренции уголовных норм.

· Доведение компании-должника до банкротства может быть сопряжено с использованием обмана или злоупотребления доверием, что «роднит» указанные действия с мошенническими. Например, руководитель путем неких манипуляций «проводит» через совет директоров сделку (серию сделок), которая впоследствии приводит к несостоятельности компании. Являются ли указанные действия самостоятельным составом преступления (мошенничество) и оцениваются по совокупности либо представляют собой всего лишь способ совершения преднамеренного банкротства? Судебная практика скорее склоняется к первому варианту, нежели ко второму.

· Но иногда применяется правило, согласно которому более серьезные (многообъектные) преступления поглощают менее опасные (в нашем случае банкротные статьи иные составы преступных деяний). К примеру, директор потенциального банкрота умышленно уничтожает документы и повреждает имущество, чтобы скрыть преступные следы.

· Очень тонкая грань между составами статьей 201 и 196 УК РФ. В последней прямо поименованы субъекты: индивидуальный предприниматель, руководитель и участники компании-банкрота. Вполне естественно, что совершение ими действий, повлекших несостоятельность, само по себе является злоупотреблением своими полномочиями. Поэтому дополнительной квалификации по статье 201 не требуется. А вот если иной представитель КДЛ своими действиями доведет рентабельное предприятие до статуса убыточного, тогда можно говорить о совокупности преступлений.

· Составы преступлений, описанных в статьях 195 и 196 УК, вообще схожи до признаков смешения. Но разграничить их можно по цели действий ответственного лица (соотношение умысла с фактическим результатом для организации-должника). При этом следует уделить особое внимание условиям, в которых были предприняты данные шаги.

Неправомерные действия по смыслу статьи 195 УК РФ должны быть совершены в период неудовлетворительного финансового состояния должника. К примеру, компания находится на грани банкротства, и именно в этот момент принимается решение о выводе имеющихся активов.

К примеру, компания находится на грани банкротства, и именно в этот момент принимается решение о выводе имеющихся активов.

Преднамеренное банкротство есть доведение до состояния неплатежеспособности (ст. 196 УК РФ). То есть будущий банкрот — пока еще рентабельное предприятие, не имеющее признаков несостоятельности, а ресурсы уже изымаются и скрываются от имеющихся кредиторов.

В том случае, когда контролирующее должника лицо совершало преступные деяния как до введения процедуры банкротства, так и после, следует говорить о совокупности преступлений, предусмотренных статьями 195 и 196 УК РФ.

Уголовная ответственность: кому выгодно?

Институт субсидиарной ответственности изначально задумывался как дополнительная финансовая гарантия для кредиторов, которые не могут удовлетворить свои требования за счет активов компании-банкрота. Уголовная ответственность контролирующих лиц такую функцию не выполняет, тем не менее, активно используется кредиторами в банкротстве.

· Во-первых, угрожая уголовным преследованием, можно «надавить» на руководство должника и добиться определенных результатов, форсировать передачу документов, например.

· Во-вторых, по результатам рассмотрения уголовного дела можно получить подтвержденные доказательства для привлечения конкретного лица к субсидиарной ответственности.

Что интересно, «попасть под раздачу» могут не только лица, признанные КДЛ, но так же и финансовый управляющий в банкротном процессе, который распродает имущество по заниженным расценкам, и даже сами кредиторы, которых уличили в сговоре с заинтересованными лицами.

Как итог — злоупотребление предоставленными правами всеми участниками банкротного процесса. Количество заявлений о возбуждении уголовных дел, сопряженных с банкротством, не поддается исчислению. Повышенная активность заявителей уравновешивается только позицией полиции, которая не находит достаточных оснований для возбуждения дел. Тем не менее, риски привлечения КДЛ к уголовной ответственности более чем реальные.

Автор: Алексей Борисов, адвокат, старший партнер юридической компании «Проценко и Партнеры»

Что это такое, как подать и кто соответствует требованиям

Что такое банкротство?

Банкротство — это судебное разбирательство, в ходе которого судья и судебный управляющий проверяют активы и обязательства отдельных лиц, товариществ и предприятий, чьи долги стали настолько огромными, что они не верят, что смогут их выплатить.

Решение о погашении долга принимает суд. «Освобождение» означает, что те, кто должен, по закону больше не обязаны их платить. Суд также может закрыть дело, если посчитает, что у лица или предприятия достаточно активов для оплаты счетов.

Законы о банкротстве были написаны, чтобы дать людям возможность начать все сначала, когда их финансы рухнули. Независимо от того, является ли крах результатом плохих решений или неудач, законодатели могли видеть, что второй шанс является жизненно важным отступлением в капиталистической экономике.

Хорошей новостью для тех, кто сомневается в этом варианте, является то, что почти каждый, кто подает заявление о банкротстве, получает второй шанс. Американский институт банкротства сообщает, что 95,3% людей, подавших заявление о банкротстве по главе 7, добиваются успеха.

«Подача заявления о банкротстве — важное решение, — сказала Эшли Морган из Ashley F. Morgan Law. PC в Херндоне, штат Вирджиния. «Некоторые люди говорят, что это должен быть ваш последний вариант; Я считаю, что это должно быть чем-то, о чем вы узнаете заранее, но не первым вариантом.

«Банкротство может настолько сильно варьироваться от ситуации к ситуации, что вы должны знать, подходит ли вам этот вариант, прежде чем принимать какое-либо важное решение».

Кто объявляет о банкротстве?

Большинство физических и юридических лиц, подающих заявление о банкротстве, имеют намного больше долгов, чем денег, чтобы покрыть их, и не предвидят, что это изменится в ближайшее время.

С другой стороны, банкротство часто можно использовать в качестве инструмента финансового планирования, когда у вас достаточно денег для погашения долгов, но вам нужно изменить условия. Это часто бывает в тех случаях, когда людям необходимо погасить задолженность по ипотеке или налоги в рамках структурированного плана погашения.

Это часто бывает в тех случаях, когда людям необходимо погасить задолженность по ипотеке или налоги в рамках структурированного плана погашения.

Что удивительно, так это то, что физические лица, а не предприятия, чаще всего объявляют себя банкротами. Они должны деньги за ипотеку, задолженность по кредитной карте, автокредит или студенческий кредит — возможно, все четыре! — и не имеют дохода, чтобы оплатить его.

В 2021 году было подано 413 616 дел о банкротстве. Только 14 347 дел было подано предприятиями.

Другой сюрприз заключается в том, что большинство людей, подавших заявление о банкротстве, не были богатыми. Средний доход тех, кто объявляет о банкротстве по Главе 7 и Главе 13, варьируется от 30 000 до 40 000 долларов.

Часть понимания банкротства заключается в том, чтобы знать, что, хотя это шанс начать все сначала, это определенно влияет на вашу кредитоспособность и будущую способность использовать деньги. Это может предотвратить или отсрочить обращение взыскания на дом и возвращение во владение автомобиля, а также может остановить наложение ареста на заработную плату и другие судебные иски, которые кредиторы используют для взыскания долгов.

Однако, в конце концов, есть цена, и вы будете платить ее в течение 7-10 лет. Одной из затрат является поиск кредитов под низкие проценты.

«(Банкротство) значительно усложняет получение кредита по разумной процентной ставке», — сказал Дэвид Райшер, поверенный по делам о банкротстве и генеральный директор LegalAdvice.com. «Кредиторы, как правило, предлагают субстандартным заемщикам с низким кредитным рейтингом финансирование по процентным ставкам, вдвое превышающим средний показатель по стране для заемщиков без банкротства в их кредитном отчете».

Банкротство в США

В 2021 календарном году было подано 413 616 заявлений о банкротстве. Согласно статистике, опубликованной Административным управлением судов США, это на 24% меньше, чем в 2020 году. Количество заявлений о банкротстве предприятий снизилось на 33,7% по сравнению с с 21 655 до 14 347 за тот же период.

Количество заявок уменьшилось по всем направлениям. В главе 7 снова самая популярная форма банкротства (69%) упала до 288 327 с 378 953 в 2020 году. %), по сравнению с 156 377 годом ранее. А количество заявок по главе 11 сократилось с 8 333 до 4 836 в 2020 году. «После пандемии мы стали свидетелями мораториев на студенческие кредиты, приостановки арендной платы, более высоких пособий по безработице (включая прямые выплаты гражданам) и других мер финансовой помощи, которые были столь же беспрецедентными, как глобальная пандемия.

%), по сравнению с 156 377 годом ранее. А количество заявок по главе 11 сократилось с 8 333 до 4 836 в 2020 году. «После пандемии мы стали свидетелями мораториев на студенческие кредиты, приостановки арендной платы, более высоких пособий по безработице (включая прямые выплаты гражданам) и других мер финансовой помощи, которые были столь же беспрецедентными, как глобальная пандемия.

«В сочетании с минимальными процентными ставками люди получили доступ к большему финансированию, чем в прошлом. Мы можем увидеть рост числа банкротств в этом году, поскольку инфляция оказывает давление на потребителей».

Эд Флинн из Американского института банкротства (ABI) обнаружил, что 94,9% заявок по главе 7 в его исследовании 2020 года были успешно удовлетворены. Только 21 677 дел из 442 145 дел, завершенных в 2020 году, были прекращены.

Лица, использовавшие банкротство по главе 13, известное как «банкротство наемного работника», не добились такого большого успеха. Фактически, из 246 369 дел по главе 13, завершенных в 2020 году, только 43,2% (106 476) были успешно выписаны. Большинство дел — 139 893 — были отклонены и, следовательно, не увенчались успехом.

Большинство дел — 139 893 — были отклонены и, следовательно, не увенчались успехом.

Как и в экономике, количество заявок в США растет и падает, о чем свидетельствует статистика банкротств. На самом деле они как партнеры по танцу; куда идет один, за ним обычно следует и другой.

Пик банкротства пришелся на 2005 год, когда было подано чуть более двух миллионов заявок. В том же году был принят Закон о предотвращении злоупотреблений при банкротстве и защите прав потребителей. Этот закон должен был остановить поток потребителей и предприятий, слишком стремящихся просто уйти от своих долгов.

Количество заявлений упало на 70% в 2006 году, но затем Великая рецессия поставила экономику на колени, а количество заявлений о банкротстве подскочило до 1,6 миллиона в 2010 году. Они снова отступили, когда экономика улучшилась. По разным причинам количество банкротств в начале пандемии и снова в 2021 году сократилось до числа, невиданного с 19-го века.80-е годы.

Когда я должен объявить о банкротстве?

Задаваясь вопросом «Должен ли я объявить себя банкротом?» хорошенько подумайте о том, сможете ли вы реально погасить свои долги менее чем за пять лет. Если ответ отрицательный, возможно, пришло время объявить о банкротстве.

Если ответ отрицательный, возможно, пришло время объявить о банкротстве.

За этим стоит мысль о том, что кодекс о банкротстве был создан, чтобы дать людям второй шанс, а не наказывать их навсегда. Если какая-то комбинация невезения и неправильного выбора опустошила вас в финансовом отношении — и вы не видите, что это изменится в ближайшие пять лет — банкротство может быть вашим лучшим выходом.

Даже если вы не соответствуете критериям банкротства, все равно есть надежда на списание долга. Возможные альтернативы включают программу управления задолженностью, кредит на консолидацию долга или урегулирование задолженности. Каждый из этих вариантов обычно требует 3-5 лет, чтобы достичь решения, и ни один из них не гарантирует, что все ваши долги будут погашены, когда вы закончите.

Решение не должно сводиться к тому, сколько времени займет банкротство по главе 7 – сам процесс занимает всего 4-6 месяцев. Вы должны помнить, что банкротство влечет за собой значительные долгосрочные штрафы. Он застревает в вашем кредитном отчете на 7-10 лет, что может затруднить получение кредита в будущем.

Он застревает в вашем кредитном отчете на 7-10 лет, что может затруднить получение кредита в будущем.

Обратной стороной этого является большой умственный и эмоциональный подъем, когда все ваши долги погашены, и вы начинаете новую жизнь.

«Иногда ожидание объявления о банкротстве может (помочь) человеку или бизнесу управлять своими денежными потоками в краткосрочной перспективе, что дает передышку, чтобы выжить в среднесрочной или долгосрочной перспективе без объявления банкротства», — сказал Райшер.

«Лицо или компания должны рассмотреть альтернативы банкротству, такие как поиск краткосрочных кредитов, потому что объявление о банкротстве имеет значительные и долгосрочные последствия. Иногда может быть полезно подождать, пока действительно не останется другого выбора, прежде чем объявить о банкротстве.

Зачем объявлять о банкротстве

Если вы подаете заявление о банкротстве, вы, вероятно, испробовали множество других способов избежать этого, прилагая огромные усилия, чтобы выбраться из финансового зыбучего песка. Вы, вероятно, так же истощены, как и ваши попытки, и теперь признаете банкротство в качестве крайней меры.

Вы, вероятно, так же истощены, как и ваши попытки, и теперь признаете банкротство в качестве крайней меры.

Мужайтесь. Ты не один. Банкротство иногда происходит из-за неизбежных обстоятельств или в результате решений, которые могут находиться вне полного контроля.

- Развод: Одни только судебные издержки могут погубить вас в финансовом отношении, не говоря уже о последствиях расторжения брака.

- Гора медицинских счетов: Согласно отчету Американского журнала общественного здравоохранения за 2019 год, 65% банкротств были связаны с медицинскими расходами.

- Плохие финансовые решения: Чрезмерное использование кредитных карт, часто из-за других проблем с бюджетом, является основной причиной банкротства.

- Потеря работы: Если у вас нет фонда на черный день — а у многих людей его нет — потеря работы — это дыра в потолке, через которую хлынет долг.

- Непредвиденные чрезвычайные ситуации: Кража или потеря имущества, стихийные бедствия и т. д. Когда вы уже живете на грани, неожиданные события могут обернуться финансовыми катастрофами.

д. Когда вы уже живете на грани, неожиданные события могут обернуться финансовыми катастрофами.

д. Когда вы уже живете на грани, неожиданные события могут обернуться финансовыми катастрофами.У миллионов людей, потерявших работу или бизнес из-за коронавируса, есть надежда из-за банкротства. У них по-прежнему были счета, которые нужно было оплатить, и во многих случаях они не могли с ними справиться. Именно для этого и было предназначено банкротство. Это не спасение. Он был создан, чтобы дать людям шанс встать на ноги в финансовом отношении и восстановить свое душевное спокойствие.

Если ваши счета выросли до уровня, с которым ваш доход просто не может справиться, списание ваших долгов через банкротство является безопасным, законным и практичным выбором.

«Вы должны убедиться, что выбрали правильное время для подачи документов», — сказал Морган. «Когда вы сталкиваетесь с чем-то вроде потери права выкупа или ареста, банкротство, как правило, является одним из единственных вариантов прекращения подобных действий по взысканию долгов. Итак, иногда ваша рука вынуждена решать, когда подавать.

«В качестве альтернативы, если вы не находитесь в одной из этих крайностей, важно проанализировать вашу ситуацию. Если вы находитесь в ситуации, когда вы живете в кредит, потому что вашей зарплаты недостаточно, чтобы свести концы с концами, возможно, сейчас неподходящее время для подачи документов… У большинства людей не будет доступа к большему, чем одна или две небольшие кредитные карты для через некоторое время после банкротства».

Как подать заявление о банкротстве

Вы решили подать заявление о банкротстве после изучения других вариантов. Вы рассматриваете подачу заявления о банкротстве как практический спасательный круг, которым он может быть, если обращаться с ним правильно.

Знать, чего не следует делать при подаче заявления о банкротстве, так же важно, как и знать, как правильно подать заявление о банкротстве.

Подача заявления о банкротстве — это юридический процесс, который уменьшает, реструктурирует или ликвидирует ваши долги. Получите ли вы такую возможность, зависит от суда по делам о банкротстве. Вы можете подать заявление о банкротстве самостоятельно или найти адвоката по банкротству, что большинство экспертов считают разумным путем.

Вы можете подать заявление о банкротстве самостоятельно или найти адвоката по банкротству, что большинство экспертов считают разумным путем.

Расходы на банкротство включают оплату услуг адвоката и сборы за подачу иска. Если вы подаете заявление самостоятельно, вы все равно будете нести ответственность за регистрационные сборы. Если вы не можете позволить себе нанять адвоката, вы можете воспользоваться бесплатными юридическими услугами. Если вам нужна помощь в поиске недорогого адвоката по банкротству или поиске бесплатных юридических услуг, обратитесь в Американскую ассоциацию юристов за ресурсами и информацией.

Прежде чем подать заявление, вы должны узнать, что происходит, когда вы подаете заявление о банкротстве. Дело не только в том, чтобы сказать судье: «Я разорился!» и отдавшись на милость суда. Существует процесс — иногда запутанный, иногда сложный — которому должны следовать отдельные лица и предприятия.

Порядок подачи заявления о банкротстве:

- Составление финансовой отчетности: Перечислите свои долги, активы, доходы и расходы. Это дает вам, всем, кто вам помогает, и, в конечном счете, суду лучшее понимание вашей ситуации.

- Получите консультацию по вопросам кредита в течение 180 дней до подачи заявления: Вы не можете подать заявление о банкротстве, пока не пройдете необходимую консультацию по вопросам банкротства. Это гарантирует суду, что вы исчерпали все другие возможности, прежде чем подать заявление о банкротстве. Консультант должен быть из утвержденного поставщика услуг, указанного на веб-сайте судов США. Большинство кредитных консультационных агентств предлагают эту услугу онлайн или по телефону, и после ее завершения вы получаете сертификат об окончании, который должен быть частью документов, которые вы подаете. Если вы пропустите этот шаг, ваша заявка будет отклонена.

- Подайте ходатайство: Если вы еще не наняли адвоката по банкротству, возможно, сейчас самое время это сделать. Юрисконсульт не является обязательным требованием для лиц, подающих заявление о банкротстве. Вы можете попытаться подать заявление о банкротстве самостоятельно, но вы серьезно рискуете, если представляете себя. Понимание федеральных законов и законов штата о банкротстве, а также знание того, какие из них применимы к вашему делу, имеет важное значение. Судьям не разрешается давать советы, как и работникам суда. Также есть много форм, которые нужно заполнить, и некоторые важные различия между главой 7 и главой 13, о которых вам следует помнить при принятии решений. Если вы не знаете или не соблюдаете надлежащие процедуры и правила в суде, это может повлиять на исход вашего дела. Без юридической консультации вы также рискуете, что конкурсный управляющий может арестовать и продать вашу собственность.

- Встреча с кредиторами: Когда ваше ходатайство будет принято, ваше дело будет передано управляющему по банкротству, который назначит встречу с вашими кредиторами. Вы должны присутствовать, но ваши кредиторы не обязаны быть там. Это возможность для них задать вам или доверенному лицу суда вопросы по вашему делу.

Это дает вам, всем, кто вам помогает, и, в конечном счете, суду лучшее понимание вашей ситуации.

Это дает вам, всем, кто вам помогает, и, в конечном счете, суду лучшее понимание вашей ситуации.

» Узнайте больше: Можете ли вы подать заявление о банкротстве онлайн?

Виды банкротства

Существует шесть видов банкротства – главы 7, 9, 11, 12, 13 и 15 и. Главы 7 и 13 являются наиболее распространенными типами, поражающими людей:

- Глава 7: Назначенный судом доверительный управляющий может продать ваши активы и распределить чистую выручку между вашими кредиторами, если у вас есть активы, не защищенные освобождением.

- Глава 9: Это судебное разбирательство, которое обеспечивает муниципалитетам, испытывающим финансовые затруднения, — городам, поселкам, школьным округам и т. д. — защиту от кредиторов. Он создает план урегулирования задолженности между муниципалитетом и его кредиторами.

- Глава 11 : Также известная как «реорганизационное банкротство», Глава 11 включает реструктуризацию деловых операций, долгов и активов должника. Компании использовали главу 11 для реструктуризации долга, оставаясь при этом открытыми для бизнеса.

- Глава 12 : Это предназначено для испытывающих финансовые затруднения «семейных фермеров» и «семейных рыбаков». Человек в долгу придумывает план, чтобы расплатиться с кредиторами в течение трех-пяти лет.

- Глава 13: Глава 13 позволяет лицам с регулярной зарплатой реструктурировать свой долг и погасить часть или все свои кредиторы. По этой причине его часто называют «банкротством наемного работника».

- Глава 15: Добавленная в кодекс в 2005 г. глава 15 о банкротстве предусматривает сотрудничество между судами США и иностранными судами в случае, если иностранные заявления о банкротстве затрагивают финансовые интересы в США

Банкротство по главе 7

Банкротство по главе 7, как правило, является лучшим (и наиболее часто используемым) вариантом для лиц с низким доходом и небольшим имуществом. Банкротство по главе 7 – это шанс получить решение суда, освобождающее вас от ответственности за погашение необеспеченных долгов.

Вам также может быть разрешено оставить за собой ключевое имущество, считающееся «освобожденным». Неосвобожденное имущество будет продано для погашения части вашего долга. Просто знайте, что освобождение от собственности варьируется от штата к штату.

К концу успешной подачи документов по главе 7 большая часть (или все) ваших долгов будет погашена, то есть вам больше не придется их возвращать. Некоторые долги, которые не будут погашены в случае банкротства, включают алименты, алименты, некоторые виды неуплаченных налогов и некоторые виды студенческих ссуд.

Глава 7 о банкротстве остается в вашем кредитном отчете в течение 10 лет, но ваш счет может улучшиться со временем, когда вы восстановите свое финансовое положение. В то время как некоторые люди могут не соответствовать требованиям из-за высокого дохода, другие просто не могут позволить себе банкротство по главе 7 из-за сборов и расходов.

Банкротство по главе 13

Банкротства по главе 13 составляют около 36% заявлений о банкротстве, не связанных с бизнесом. Банкротство по главе 13 включает в себя погашение части ваших долгов, чтобы остальные были прощены. Это вариант для людей, которые не хотят отказываться от своей собственности или не соответствуют критериям Главы 7, потому что их доход слишком высок.

Банкротство по главе 13 включает в себя погашение части ваших долгов, чтобы остальные были прощены. Это вариант для людей, которые не хотят отказываться от своей собственности или не соответствуют критериям Главы 7, потому что их доход слишком высок.

Люди могут подать заявление о банкротстве в соответствии с Главой 13, только если их долги не превышают определенной суммы. В 2020 году необеспеченный долг физического лица не может превышать 39 долларов США.4725, а обеспеченные долги должны были составлять менее 1,184 миллиона долларов. Конкретное отсечение периодически пересматривается, поэтому уточняйте у юриста или кредитного консультанта самые последние данные.

В соответствии с главой 13 вы должны разработать план погашения долга на 3–5 лет для своих кредиторов. Как только вы успешно завершите план, оставшиеся долги будут стерты.

Однако большинству людей не удается завершить свои планы. Когда это происходит, должники могут затем принять решение о банкротстве по главе 7. Если им это не удастся, кредиторы могут возобновить свои попытки взыскать всю задолженность.

Если им это не удастся, кредиторы могут возобновить свои попытки взыскать всю задолженность.

Глава 11 Банкротство

Глава 11 часто упоминается как «реорганизационное банкротство», потому что это дает предприятиям возможность оставаться открытыми, пока они реструктурируют долги и активы, чтобы расплатиться с кредиторами.

Эта форма используется в основном крупными корпорациями, такими как Hertz Rental Cars, JCPenney, Stein Mart и XFL, которые объявили о банкротстве в соответствии с Главой 11 в 2020 году. Эта форма может использоваться предприятиями любого размера, включая партнерства и, в некоторых редких случаях, лица. Несмотря на то, что бизнес продолжает работать во время процедуры банкротства, большинство решений принимается с разрешения судов.

В 2021 году было подано всего 4836 заявок по главе 11.

Плюсы и минусы банкротства

Плюсы банкротства

- Положение об «автоматическом приостановлении» в законе о банкротстве означает, что кредиторы не могут предъявлять иски против вас до тех пор, пока банкротство не будет закрыто.

- Назойливые телефонные звонки от кредиторов прекратятся.

- Дает второй шанс взять свой долг под контроль.

- В зависимости от типа возбужденного дела о банкротстве вам может не потребоваться частично или полностью погасить свой долг.

- Доверенное лицо, назначенное судом, будет поддерживать связь с вашими кредиторами и действовать от вашего имени.

- Вы можете сохранить некоторые защищенные активы в главе 7. В главе 13 вы обычно сохраняете активы при погашении долга.

- Глава 13 может позволить вам предотвратить обращение взыскания или изъятие права собственности.

- Подача заявления о банкротстве влияет на ваш кредитный рейтинг, но ваш рейтинг может восстановиться по мере того, как вы проходите процесс урегулирования, особенно если вы постоянно оплачиваете свои счета после объявления о банкротстве.

Минусы банкротства

- Освобождение от банкротства может помешать вам получить новые кредитные линии и даже может вызвать проблемы при приеме на работу.

- В зависимости от типа поданного заявления о банкротстве вы можете потерять ценное имущество, включая машину и дом.

- Если основную часть вашего долга составляют федеральные студенческие ссуды, подача заявления о банкротстве не поможет. Лишь в редких случаях студенческий долг может быть погашен путем подачи заявления о банкротстве.

- Стоимость подачи заявления о банкротстве обычно составляет от 1000 до 2000 долларов, если вы не имеете права на юридическую помощь.

- Подача заявления о банкротстве остается в вашем кредитном отчете в течение 7-10 лет.

- Если друзья и члены семьи совместно подписали займы, они могут нести ответственность за погашение долга при подаче заявления о банкротстве.

- У вас могут возникнуть проблемы с получением кредита в будущем или с предложением кредита с более высокой процентной ставкой, поскольку вы подали заявление о банкротстве.

- Информация о банкротстве является общедоступной и может всплыть, чтобы преследовать вас в будущих сделках или на собеседованиях.

- Хотя банкротство может быть спасательным кругом, оно также обычно не устраняет источник ваших финансовых затруднений.

- Из-за долгосрочных последствий банкротства некоторые эксперты говорят, что для того, чтобы банкротство было выгодным, необходимо иметь долг не менее 15 000 долларов.

Долги, которые нельзя простить

Банкротство не снимает всех финансовых обязательств.

Он не погашает следующие виды долгов и обязательств:

- Федеральные студенческие ссуды (если вы не соответствуете очень строгим критериям)

- Алименты и пособие на ребенка по решению суда

- Долги, возникающие после подачи заявления о банкротстве

- Некоторые долги, возникшие за шесть месяцев до подачи заявления о банкротстве

- Некоторые налоги

- Кредиты, полученные мошенническим путем

- Долги в результате телесных повреждений во время вождения в состоянии алкогольного опьянения

Это также не защищает тех, кто подписал ваши долги. Ваш поручитель согласился выплатить ваш кредит, если вы не заплатили или не смогли заплатить. Когда вы объявляете о банкротстве, ваш поручитель по-прежнему может быть юридически обязан выплатить весь или часть вашего кредита.

Ваш поручитель согласился выплатить ваш кредит, если вы не заплатили или не смогли заплатить. Когда вы объявляете о банкротстве, ваш поручитель по-прежнему может быть юридически обязан выплатить весь или часть вашего кредита.

Альтернативы процедуре банкротства

Хотя банкротство может предложить наилучший план избавления от тяжелого финансового бремени, это не универсальное средство, подходящее для всех.

Если вас не устраивает побочный ущерб кредитного рейтинга от подачи заявления о банкротстве или некоторые более неприятные последствия подачи заявления о банкротстве, вы можете рассмотреть альтернативы:.

- Позвоните в свою кредитную службу и узнайте об отсрочке или модификации кредита в качестве альтернативы заявлению о банкротстве.

- Договаривайтесь с кредиторами самостоятельно. Некоторые кредиторы (желающие сократить свои потери) могут согласиться на график погашения, который уменьшит ваш долг.

- План управления задолженностью, обычно предлагаемый некоммерческими консультационными агентствами по кредитам, является одним из способов погасить задолженность по кредитной карте с высокой процентной ставкой и получить контроль над своим долгом посредством финансового планирования и составления бюджета.

- С консолидацией долга должник может объединить долг по кредитной карте с другими долгами в один ежемесячный платеж по более низкой процентной ставке.

- Вы можете рассмотреть вопрос об урегулировании задолженности – соглашение, достигнутое между кредитором и заемщиком, по которому уменьшенный платеж принимается в качестве полного платежа. Просто знайте, что урегулирование задолженности влечет за собой последствия кредитного рейтинга в том же духе, что и банкротство.

Если эти варианты невозможны, возможно, стоит рассмотреть недорогие варианты банкротства.

Прежде чем принять решение, было бы разумно поговорить с юристом, чтобы выбрать наилучший вариант. Чтобы узнать больше о банкротстве и других вариантах облегчения бремени задолженности, обратитесь за советом к некоммерческому кредитному консультанту или прочитайте информационные страницы Федеральной торговой комиссии.

Банкротство: как это работает, виды и последствия

Банкротство — это судебный процесс, контролируемый федеральными судами по делам о банкротстве. Он разработан, чтобы помочь физическим и юридическим лицам полностью или частично погасить свой долг или помочь им погасить часть того, что они должны.

Он разработан, чтобы помочь физическим и юридическим лицам полностью или частично погасить свой долг или помочь им погасить часть того, что они должны.

Банкротство может помочь вам избавиться от долга, но важно понимать, что объявление о банкротстве имеет серьезные долгосрочные последствия для вашего кредита. Банкротство будет оставаться в вашем кредитном отчете в течение 7-10 лет, что повлияет на вашу способность открывать счета кредитных карт и получать одобрение на получение кредитов по льготным ставкам.

Основы банкротства

Банкротство может быть сложным процессом, и обычный человек, вероятно, не в состоянии пройти через него в одиночку. Работа с адвокатом по банкротству может помочь обеспечить максимально гладкое банкротство и соблюдение всех применимых правил и положений, регулирующих процедуры банкротства.

Вы также должны будете соответствовать некоторым требованиям, прежде чем сможете объявить себя банкротом. Вам нужно будет продемонстрировать, что вы не можете погасить свои долги, а также пройти кредитное консультирование с одобренным правительством кредитным консультантом. Консультант поможет вам оценить ваши финансы, обсудит возможные альтернативы банкротству и поможет составить план личного бюджета.

Консультант поможет вам оценить ваши финансы, обсудит возможные альтернативы банкротству и поможет составить план личного бюджета.

Если вы решите продолжить процедуру банкротства, вам придется решить, какой тип вы будете подавать: по главе 7 или по главе 13. Оба типа банкротства могут помочь вам ликвидировать необеспеченные долги (например, кредитные карты), остановить обращение взыскания или изъятие во владение, а также прекратить наложение ареста на заработную плату, отключение коммунальных услуг и действия по взысканию долгов. С обоими типами вы должны будете оплатить свои собственные судебные издержки и гонорары адвоката. Однако два типа банкротства по-разному облегчают долг.

Банкротство по главе 7

Банкротство по главе 7, также известное как «прямое банкротство», — это то, о чем, вероятно, думает большинство людей, когда они рассматривают возможность подачи заявления о банкротстве.

В рамках этого типа банкротства вы должны будете разрешить доверенному лицу федерального суда контролировать продажу любых активов, которые не подпадают под освобождение (автомобили, рабочие инструменты и основные предметы домашнего обихода могут быть освобождены). Деньги от продажи идут на оплату ваших кредиторов. Остаток того, что вы должны, ликвидируется после банкротства. Глава 7 о банкротстве не может избавить вас от определенных видов долгов. Вам все равно придется платить судебные алименты и алименты, налоги и студенческие ссуды.

Деньги от продажи идут на оплату ваших кредиторов. Остаток того, что вы должны, ликвидируется после банкротства. Глава 7 о банкротстве не может избавить вас от определенных видов долгов. Вам все равно придется платить судебные алименты и алименты, налоги и студенческие ссуды.

Последствия банкротства по главе 7 весьма значительны: вы, скорее всего, потеряете имущество, а отрицательная информация о банкротстве будет оставаться в вашем кредитном отчете в течение десяти лет после даты подачи заявки. Если вы уже подали заявление о банкротстве, узнайте, можете ли вы удалить информацию о банкротстве из своего кредитного отчета. Если вы снова залезете в долги, вы не сможете снова объявить себя банкротом в соответствии с этой главой в течение восьми лет.

Глава 13 Банкротство

Глава 13 Банкротство работает несколько иначе, позволяя вам сохранить свое имущество в обмен на частичное или полное погашение вашего долга. Суд по делам о банкротстве и ваш адвокат обсудят план погашения долга на срок от трех до пяти лет. В зависимости от того, о чем договорились, вы можете согласиться погасить весь или часть вашего долга в течение этого периода времени. Когда вы выполните согласованный план погашения, ваш долг будет погашен, даже если вы погасили только часть первоначальной суммы.

В зависимости от того, о чем договорились, вы можете согласиться погасить весь или часть вашего долга в течение этого периода времени. Когда вы выполните согласованный план погашения, ваш долг будет погашен, даже если вы погасили только часть первоначальной суммы.

Несмотря на то, что любой тип банкротства отрицательно влияет на ваш кредит, глава 13 может быть более благоприятным вариантом. Поскольку вы погашаете часть (или весь) свой долг, вы можете сохранить некоторые активы. Более того, банкротство по главе 13 аннулирует ваш кредитный отчет через семь лет, и вы можете снова подать заявление в соответствии с этой главой всего через два года.

Условия банкротства, которые необходимо знать

В ходе процедуры банкротства вы, вероятно, столкнетесь с некоторыми юридическими терминами, относящимися к процедурам банкротства, которые вам необходимо знать. Вот некоторые из наиболее распространенных и важных:

- Конкурсный управляющий : Это физическое или юридическое лицо, назначенное судом по делам о банкротстве действовать от имени кредиторов. Он или она рассматривает ходатайство должника, ликвидирует имущество в соответствии с документами, поданными в соответствии с Главой 7, и распределяет выручку между кредиторами. В документах главы 13 доверительный управляющий также наблюдает за планом погашения долга должника, получает платежи от должника и выплачивает деньги кредиторам.

- Консультации по вопросам кредита: Прежде чем вам будет разрешено подать заявление о банкротстве, вам необходимо лично или в составе группы встретиться с некоммерческим агентством по консультированию по бюджету и кредитам. После того, как вы подали заявление, вам также необходимо будет пройти курс по управлению личными финансами, прежде чем банкротство может быть снято. При определенных обстоятельствах оба требования могут быть отменены.

- Прекращение процедуры банкротства : Когда процедура банкротства завершена, банкротство считается прекращенным. В соответствии с главой 7 это происходит после того, как ваши активы были проданы и кредиторы заплатили. Согласно главе 13, это происходит, когда вы выполнили свой план погашения.

- Освобожденное имущество: Хотя оба типа банкротства могут потребовать от вас продажи активов, чтобы расплатиться с кредиторами, некоторые виды имущества могут быть освобождены от продажи. Закон штата определяет, что должнику может быть разрешено оставить себе, но, как правило, такие предметы, как рабочие инструменты, личный автомобиль или капитал в основном доме, могут быть освобождены.

- Залоговое удержание: Юридический иск, который позволяет кредитору брать, удерживать и продавать недвижимость должника в качестве обеспечения или погашения долга.

- Ликвидация: Продажа неосвобожденного имущества должника. Продажа превращает активы в «ликвидную» форму — наличные деньги, которые затем выплачиваются кредиторам.

- Проверка материального положения: Кодекс о банкротстве требует, чтобы люди, желающие объявить о банкротстве согласно главе 7, должны продемонстрировать, что у них нет средств для погашения своих долгов. Требование призвано ограничить злоупотребление кодексом о банкротстве. Тест учитывает такую информацию, как доход, активы, расходы и необеспеченный долг. Если должник не проходит тест на нуждаемость, его банкротство по главе 7 может быть либо прекращено, либо преобразовано в разбирательство по главе 13.

- Подтвержденный счет: В соответствии с главой 7 о банкротстве вы можете согласиться на продолжение выплаты долга, который может быть погашен в ходе разбирательства. Подтверждение счета — и вашего обязательства выплатить долг — обычно делается для того, чтобы позволить должнику сохранить часть залога, например автомобиль, который в противном случае был бы конфискован в рамках процедуры банкротства.

- Обеспеченный долг: Долг, обеспеченный подлежащим взысканию имуществом. Например, ваша ипотека обеспечена вашим домом, а для автокредита залогом является само транспортное средство. Кредиторы обеспеченного долга имеют право конфисковать залог, если вы по умолчанию по кредиту.

- Необеспеченный долг : Долг, по которому кредитор не имеет материального залога, такого как кредитные карты.

Он или она рассматривает ходатайство должника, ликвидирует имущество в соответствии с документами, поданными в соответствии с Главой 7, и распределяет выручку между кредиторами. В документах главы 13 доверительный управляющий также наблюдает за планом погашения долга должника, получает платежи от должника и выплачивает деньги кредиторам.

Он или она рассматривает ходатайство должника, ликвидирует имущество в соответствии с документами, поданными в соответствии с Главой 7, и распределяет выручку между кредиторами. В документах главы 13 доверительный управляющий также наблюдает за планом погашения долга должника, получает платежи от должника и выплачивает деньги кредиторам. Согласно главе 13, это происходит, когда вы выполнили свой план погашения.

Согласно главе 13, это происходит, когда вы выполнили свой план погашения. Требование призвано ограничить злоупотребление кодексом о банкротстве. Тест учитывает такую информацию, как доход, активы, расходы и необеспеченный долг. Если должник не проходит тест на нуждаемость, его банкротство по главе 7 может быть либо прекращено, либо преобразовано в разбирательство по главе 13.

Требование призвано ограничить злоупотребление кодексом о банкротстве. Тест учитывает такую информацию, как доход, активы, расходы и необеспеченный долг. Если должник не проходит тест на нуждаемость, его банкротство по главе 7 может быть либо прекращено, либо преобразовано в разбирательство по главе 13.

Долг, который нельзя простить

Хотя банкротство может погасить большую часть долга, оно не может стереть все с лица земли, если у вас есть определенные типы непростительных долгов. Типы долгов, которые банкротство не может устранить, включают:

- Большинство долгов по студенческим кредитам (хотя некоторые члены Конгресса работают над тем, чтобы изменить это).

- Алименты по решению суда.

- Алименты на ребенка по решению суда.

- Подтвержденный долг.

- Федеральный налоговый залог в отношении налогов, причитающихся правительству США.

- Государственные штрафы или пени.

- Судебные штрафы и пени.

Последствия банкротства

Пожалуй, самым известным последствием банкротства является потеря имущества. Как отмечалось ранее, оба типа процедуры банкротства могут потребовать от вас отказаться от имущества для продажи, чтобы расплатиться с кредиторами. При определенных обстоятельствах банкротство может означать потерю недвижимости, транспортных средств, драгоценностей, антикварной мебели и другого имущества.

При определенных обстоятельствах банкротство может означать потерю недвижимости, транспортных средств, драгоценностей, антикварной мебели и другого имущества.

Ваше банкротство может также повлиять на других в финансовом отношении. Например, если ваши родители совместно подписали для вас автокредит, они все равно могут нести ответственность по крайней мере за часть этого долга, если вы подадите заявление о банкротстве.

Наконец, банкротство наносит ущерб вашему кредиту. Банкротства считаются негативной информацией в вашем кредитном отчете и могут повлиять на то, как вас будут рассматривать будущие кредиторы. Увидев банкротство в вашем кредитном деле, кредиторы могут отказать в предоставлении вам кредита или предложить вам более высокие процентные ставки и менее выгодные условия, если они решат предоставить вам кредит.

В зависимости от типа заявления о банкротстве, отрицательная информация может отображаться в вашем кредитном отчете на срок до десяти лет. Статус погашенных счетов будет обновлен, чтобы отразить, что они были погашены, и эта информация также появится в вашем кредитном отчете. Отрицательная информация в кредитном отчете является фактором, который может повредить вашей кредитной истории.

Отрицательная информация в кредитном отчете является фактором, который может повредить вашей кредитной истории.

Получение кредитной карты или ссуды после банкротства

Информация о банкротстве в вашем кредитном отчете может сильно затруднить получение дополнительного кредита после закрытия банкротства — по крайней мере, до тех пор, пока эта информация не исчезнет из вашего кредитного отчета. Кредиторы будут с осторожностью относиться к предоставлению вам дополнительного кредита, и они могут попросить вас принять более высокую процентную ставку или менее выгодные условия, чтобы продлить вам кредит.

Очень важно начать восстановление кредита сразу же, убедившись, что вы оплачиваете все свои счета вовремя. Вы также должны быть осторожны, чтобы не вернуться к каким-либо негативным привычкам, которые в первую очередь способствовали возникновению ваших проблем с долгами.

Получение ипотечного кредита после банкротства

Подобно тому, как банкротство может помешать вам получить необеспеченный кредит, оно также может затруднить получение ипотечного кредита. Вы можете обнаружить, что кредиторы отклоняют вашу заявку на ипотеку, а те, которые принимают ее, могут предложить вам гораздо более высокую процентную ставку и сборы. Вас могут попросить внести гораздо более высокий первоначальный взнос или взять на себя более высокие затраты на закрытие.

Вы можете обнаружить, что кредиторы отклоняют вашу заявку на ипотеку, а те, которые принимают ее, могут предложить вам гораздо более высокую процентную ставку и сборы. Вас могут попросить внести гораздо более высокий первоначальный взнос или взять на себя более высокие затраты на закрытие.

Вместо того, чтобы отказываться от дома и пытаться получить новый ипотечный кредит после банкротства, возможно, будет лучше подтвердить ваш текущий ипотечный кредит в ходе процедуры банкротства. Вы сможете сохранить свой дом, продолжать платить по текущей ипотеке — без других долгов — и оставаться в своем нынешнем доме.

Альтернативы банкротству

Когда вы боретесь с неуправляемой задолженностью, банкротство — это только одно из решений; есть другие, чтобы рассмотреть. Большинство из них также повлияет на вашу кредитоспособность, но, вероятно, не так сильно, как банкротство, плюс эти альтернативы могут позволить вам сохранить свою собственность, а не ликвидировать ее в ходе процедуры банкротства.

Некоторые альтернативы банкротству, которые вы могли бы рассмотреть:

- Обратитесь за помощью к утвержденному правительством кредитному консультанту или плану управления долгом . Консультант может работать с вашими кредиторами, чтобы помочь составить рабочий план погашения того, что вы должны.

- Взять кредит консолидации задолженности. Эти типы кредитов могут объединять несколько дорогостоящих долгов с высокой процентной ставкой в один кредит с более низкой процентной ставкой. Изучите ссуды на консолидацию долга, чтобы узнать, может ли консолидация снизить общую сумму, которую вы платите, и сделать ваш долг более управляемым.

- Обратитесь к своим кредиторам и узнайте, готовы ли они согласиться на более удобный план погашения. Неуплата долга — это не то, чего хотят ваши кредиторы, поэтому они могут захотеть работать с вами, чтобы разработать более достижимый план погашения. Урегулирование вашего долга будет иметь негативное влияние на ваш кредитный рейтинг.

Имейте в виду, что всякий раз, когда вы не соблюдаете условия погашения долга, на которые вы изначально согласились, это может повлиять на ваш кредит. Тем не менее, банкротство по-прежнему будет иметь более значительное негативное влияние на ваш кредит, чем кредитные переговоры, кредитное консультирование и консолидация долга.

Последнее слово о списании долгов

Всякий раз, когда вы не можете погасить долг, как вы изначально согласились, это может негативно сказаться на вашей кредитоспособности. Некоторые виды облегчения бремени задолженности имеют более разрушительные и долгосрочные последствия, чем другие. Прежде чем принимать какое-либо решение об облегчении бремени задолженности, например объявить о банкротстве, важно изучить имеющиеся варианты, получить надежный совет от квалифицированного кредитного консультанта и понять, какое влияние ваш выбор может оказать на ваше общее финансовое благополучие.

Независимо от того, какой тип облегчения бремени задолженности вы выберете, вы можете начать лучше заботиться о своем кредите немедленно, применяя на практике простые, ответственные, позитивные действия, такие как:

- Своевременная оплата всех ваших счетов.

Об авторе