Доверенность на подачу документов в налоговую: Доверенность в налоговую на представление интересов юридического лица

Подача отчетности а электронном виде через представителя: оформление доверенности

Главная → Статьи → Подача отчетности а электронном виде через представителя: оформление доверенности

Организация представляет интересы предпринимателей в ИФНС по сдаче отчетности. Доверенность на представление интересов налогоплательщика в налоговом органе (в том числе на подачу отчетности в электронном виде) выдана организации в лице ее руководителя. Каков порядок оформления доверенностей при смене руководителя организации при условии, что ранее выписанные доверенности оформлены нотариально с правом передоверия?

В соответствии с п. 3 ст. 29 НК РФ уполномоченный представитель налогоплательщика – физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством РФ. В силу п. 1 той же статьи уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы, в частности, в отношениях с налоговыми органами.

Пунктом 4 ст. 80 НК РФ предусмотрено, что налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения, передана в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Как следует из абзаца второго п. 5 ст. 80 НК РФ, налоговая декларация (расчет) может быть подписана представителем налогоплательщика. Согласно абзацу третьему того же пункта в случае, если достоверность и полноту сведений, указанных в налоговой декларации (расчете), в том числе с применением усиленной квалифицированной электронной подписи при представлении налоговой декларации (расчета) в электронной форме, подтверждает уполномоченный представитель налогоплательщика (плательщика сбора, налогового агента), в налоговой декларации (расчете) указывается основание представительства (наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета)).

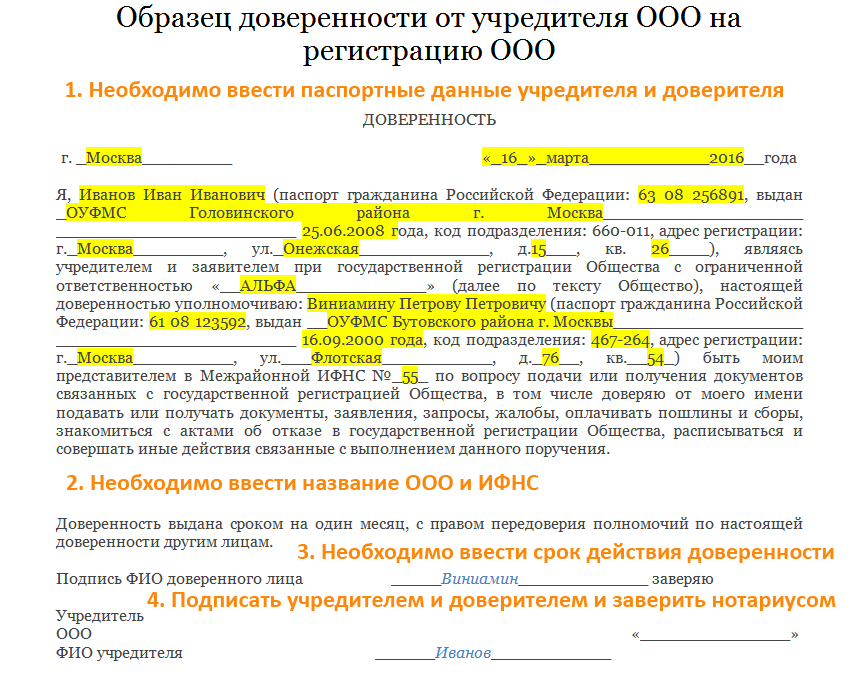

В соответствии с п. 1 ст. 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами.

Из приведенных положений законодательства следует, что представителем в налоговых правоотношениях может быть в том числе юридическое лицо.

Пунктом 1 ст. 53 ГК РФ предусмотрено, что юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительным документом.

Следовательно, в случае, если налогоплательщик на основании доверенности уполномочил представлять в налоговый орган налоговую (бухгалтерскую) отчетность (далее также – отчетность) организацию, ее руководитель, действующий на основании учредительных документов, при подписании такой отчетности выступает в качестве законного представителя этой организации. Уполномоченным же представителем налогоплательщика в этом случае является сама организация, а не ее руководитель. Это относится и к случаям, когда в тексте доверенности указано, что она выдана организации в лице ее руководителя (с указанием его фамилии, имени, отчества, иных персональных данных).

Уполномоченным же представителем налогоплательщика в этом случае является сама организация, а не ее руководитель. Это относится и к случаям, когда в тексте доверенности указано, что она выдана организации в лице ее руководителя (с указанием его фамилии, имени, отчества, иных персональных данных).

Основания, по которым действие доверенности прекращается, перечислены в п. 1 ст. 188 ГК РФ. В этой норме отсутствует такое основание прекращения доверенности, как утрата лицом, являвшимся на момент выдачи доверенности руководителем организации – представителя, соответствующих полномочий.

Согласно п. 1.11 Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронной форме по телекоммуникационным каналам связи (утверждены приказом ФНС России от 31.07.2014 № ММВ-7-6/398@, далее – Методические рекомендации) при представлении налоговой декларации (расчета) в электронной форме по телекоммуникационным каналам связи (ТКС) представителем налогоплательщика документ (копия документа), дающий право на подтверждение достоверности и полноты сведений, указанных в декларации (расчете), представляется налоговому органу до направления налоговой декларации (расчета). Копия указанного документа сохраняется в налоговом органе в течение 3-х лет после истечения срока действия. В случае представления налоговой декларации (расчета) представителем налогоплательщика передаваемая налоговая декларация сопровождается информационным сообщением о представительстве (п. 2.2 Методических рекомендаций).

Копия указанного документа сохраняется в налоговом органе в течение 3-х лет после истечения срока действия. В случае представления налоговой декларации (расчета) представителем налогоплательщика передаваемая налоговая декларация сопровождается информационным сообщением о представительстве (п. 2.2 Методических рекомендаций).

Как предусмотрено п. 5 Методических рекомендаций по формированию информационного сообщения о доверенности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговых органах при информационном взаимодействии налогоплательщиков с налоговыми органами в электронном виде по телекоммуникационным каналам связи (утверждены письмом ФНС России от 24.01.2011 № 6-8-04/0002@, далее – Методические рекомендации по формированию информационного сообщения о доверенности), в информационном сообщении о доверенности указываются реквизиты доверенности и полномочия лица, владельца сертификата ключа подписи, которое подписывает и представляет электронный документ.

В соответствии с п. 2 раздела II Приложения № 1 к Методическим рекомендациям проверка полномочий подписи налоговой декларации (расчета) включает проверку по данным информационных ресурсов налогового органа права должностного лица налогоплательщика (представителя) подтверждать достоверность и полноту сведений, указанных в налоговой декларации (подписывать налоговую декларацию).

К информационным ресурсам, используемым в деятельности налоговых органов, относится, в частности, Единый государственный реестр юридических лиц (ЕГРЮЛ) (п. 5.3 письма ФНС России от 25.07.2013 № АС-4-2/13622@, п. 2.5 письма ФНС России от 16.07.2013 № АС-4-2/12705@).

В числе сведений о юридическом лице в ЕГРЮЛ содержатся фамилия, имя, отчество и должность лица, имеющего право без доверенности действовать от имени юридического лица, а также паспортные данные такого лица или данные иных документов, удостоверяющих личность в соответствии с законодательством РФ, и идентификационный номер налогоплательщика при его наличии.

Поэтому, на наш взгляд, в случае смены руководителя организации необходимость отмены ранее выданной доверенности и выдачи новой доверенности лицу, избранному на должность руководителя, возникла бы при том условии, что доверенность была выдана непосредственно руководителю организации как физическому лицу. Поскольку представителем при подаче отчетности в налоговый орган выступает сама организация, а не ее руководитель (он является представителем этой организации, а не налогоплательщика), необходимость замены (переоформления) доверенности при таких обстоятельствах отсутствует. Полномочия нового руководителя как законного представителя организации подтверждаются сведениями ЕГРЮЛ (смотрите в связи с этим постановления ФАС Поволжского округа от 04.

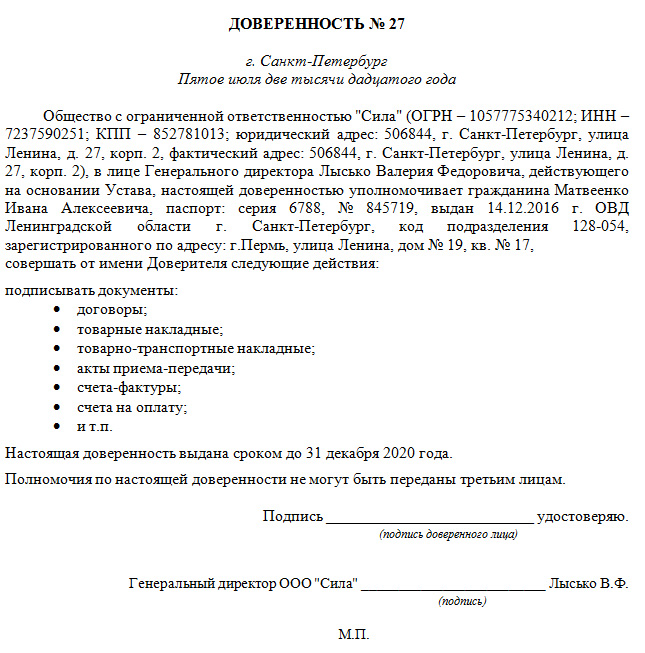

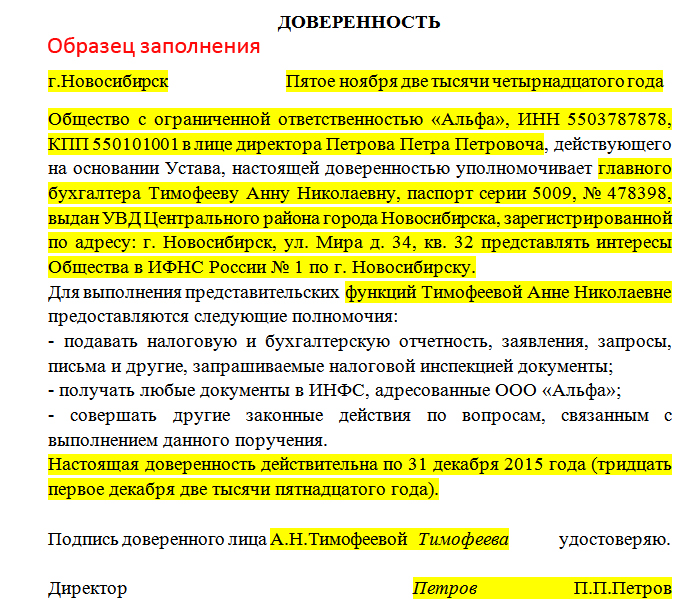

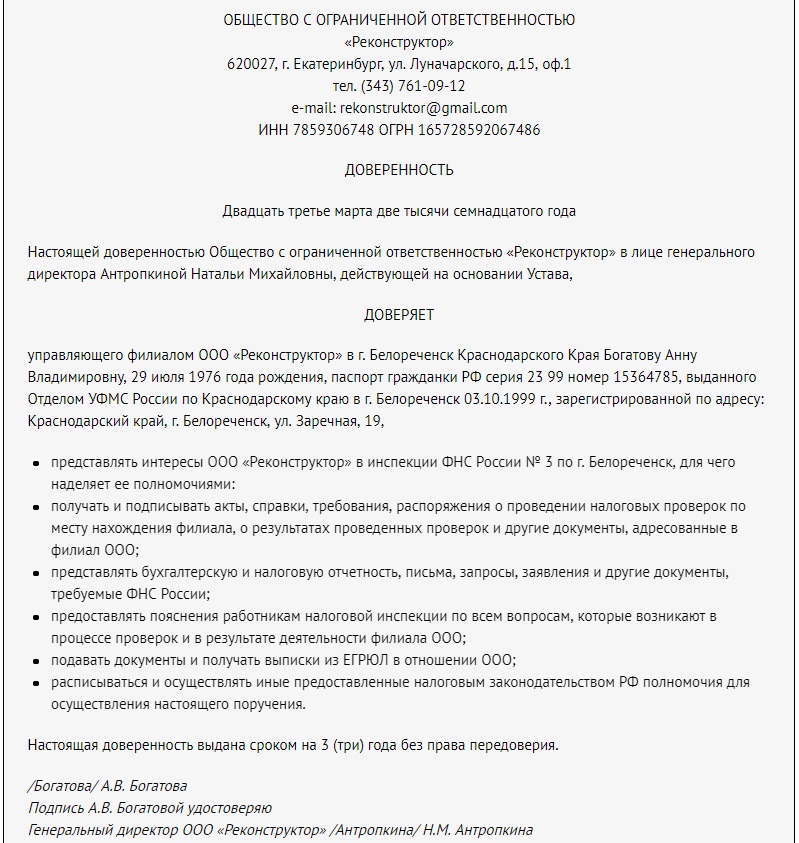

Если при подаче отчетности в налоговый орган организацию представляет не руководитель, а иное лицо (в частности другой сотрудник такой организации), его полномочия подтверждаются доверенностью, выданной организацией в лице ее руководителя, которая удостоверяется в соответствии с п. 4 ст. 185.1 ГК РФ. Такая доверенность (ее копия) должна быть представлена налоговому органу на момент подачи отчетности (письма Минфина России от 25.09.2012 № 03-02-07/1-227 и от 07.08.2009 № 03-02-08/66, ФНС России от 09.11.2015 № ЕД-4-15/19558@). При этом доверенность подписывает то лицо, которое осуществляет полномочия руководителя организации на момент выдачи доверенности.

4 ст. 185.1 ГК РФ. Такая доверенность (ее копия) должна быть представлена налоговому органу на момент подачи отчетности (письма Минфина России от 25.09.2012 № 03-02-07/1-227 и от 07.08.2009 № 03-02-08/66, ФНС России от 09.11.2015 № ЕД-4-15/19558@). При этом доверенность подписывает то лицо, которое осуществляет полномочия руководителя организации на момент выдачи доверенности.

Ответ подготовил: Ерин Павел, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Александров Алексей, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите сдавать отчетность в электронном виде? Достаточно оставить заявку. Мы поможем наладить представление электронной отчетности в защищенном виде прямо с рабочего места. Оставить заявку >> |

Как оформить доверенность на предоставление интересов клиентов в ИФНС при смене руководителя организации, если старая доверенность оформлена нотариально с правом передоверия?

Рассмотрев вопрос, мы пришли к следующему выводу: при смене руководителя организации, которой налогоплательщик выдал доверенность на представление его интересов в налоговом органе, оформлять новую доверенность не требуется. В этом случае в информационном сообщении о представительстве, которое направляется в налоговый орган, указываются данные нового руководителя. Его полномочия выступать законным представителем организации могут быть подтверждены на основании сведений, содержащихся в Едином государственном реестре юридических лиц.

В этом случае в информационном сообщении о представительстве, которое направляется в налоговый орган, указываются данные нового руководителя. Его полномочия выступать законным представителем организации могут быть подтверждены на основании сведений, содержащихся в Едином государственном реестре юридических лиц.

Обоснование вывода

В соответствии с п. 3 ст. 29 НК РФ уполномоченный представитель налогоплательщика – физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством РФ. В силу п. 1 той же статьи уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы, в частности, в отношениях с налоговыми органами.

Пунктом 4 ст. 80 НК РФ предусмотрено, что налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения, передана в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Как следует из абз. 2 п. 5 ст. 80 НК РФ, налоговая декларация (расчет) может быть подписана представителем налогоплательщика. Согласно абз. 3 того же пункта в случае, если достоверность и полноту сведений, указанных в налоговой декларации (расчете), в том числе с применением усиленной квалифицированной электронной подписи при представлении налоговой декларации (расчета) в электронной форме, подтверждает уполномоченный представитель налогоплательщика (плательщика сбора, налогового агента), в налоговой декларации (расчете) указывается основание представительства (наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета)). При этом к налоговой декларации (расчету) прилагается копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета).

В соответствии с п. 1 ст. 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами.

Из приведенных положений законодательства следует, что представителем в налоговых правоотношениях может быть в том числе юридическое лицо.

Пунктом 1 ст. 53 ГК РФ предусмотрено, что юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительным документом.

Следовательно, в случае, если налогоплательщик на основании доверенности уполномочил представлять в налоговый орган налоговую (бухгалтерскую) отчетность (далее также – отчетность) организацию, ее руководитель, действующий на основании учредительных документов, при подписании такой отчетности выступает в качестве законного представителя этой организации. Уполномоченным же представителем налогоплательщика в этом случае является сама организация, а не ее руководитель. Это относится и к случаям, когда в тексте доверенности указано, что она выдана организации в лице ее руководителя (с указанием его фамилии, имени, отчества, иных персональных данных).

Основания, по которым действие доверенности прекращается, перечислены в п. 1 ст. 188 ГК РФ. В этой норме отсутствует такое основание прекращения доверенности, как утрата лицом, являвшимся на момент выдачи доверенности руководителем организации-представителя, соответствующих полномочий.

Согласно п. 1.11 Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронной форме по телекоммуникационным каналам связи (утв. приказом ФНС России от 31.07.2014 № ММВ-7-6/398@, далее – Методические рекомендации) при представлении налоговой декларации (расчета) в электронной форме по телекоммуникационным каналам связи представителем налогоплательщика документ (копия документа), дающий право на подтверждение достоверности и полноты сведений, указанных в декларации (расчете), представляется налоговому органу до направления налоговой декларации (расчета). Копия указанного документа сохраняется в налоговом органе в течение 3-х лет после истечения срока действия. В случае подачи налоговой декларации (расчета) представителем налогоплательщика передаваемая налоговая декларация сопровождается информационным сообщением о представительстве (п. 2.2 Методических рекомендаций).

В случае подачи налоговой декларации (расчета) представителем налогоплательщика передаваемая налоговая декларация сопровождается информационным сообщением о представительстве (п. 2.2 Методических рекомендаций).

Как предусмотрено п. 5 Методических рекомендаций по формированию информационного сообщения о доверенности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговых органах при информационном взаимодействии налогоплательщиков с налоговыми органами в электронном виде по телекоммуникационным каналам связи (утв. письмом ФНС России от 24.01.2011 № 6-8-04/0002@, далее – Методические рекомендации по формированию информационного сообщения о доверенности), в информационном сообщении о доверенности указываются реквизиты доверенности и полномочия лица, владельца сертификата ключа подписи, которое подписывает и представляет электронный документ. При этом реквизиты подписанта в налоговой декларации (фамилия, имя, отчество) должны совпадать с реквизитами (фамилия, имя, отчество) владельца сертификата ключа подписи.

В соответствии с п. 2 раздела II приложения № 1 к Методическим рекомендациям проверка полномочий подписи налоговой декларации (расчета) включает проверку по данным информационных ресурсов налогового органа права должностного лица налогоплательщика (представителя) подтверждать достоверность и полноту сведений, указанных в налоговой декларации (подписывать налоговую декларацию).

К информационным ресурсам, используемым в деятельности налоговых органов, относится, в частности, Единый государственный реестр юридических лиц (ЕГРЮЛ) (п. 5.3 письма ФНС России от 25.07.2013 № АС-4-2/13622@, п. 2.5 письма ФНС России от 16.07.2013 № АС-4-2/12705@).

Обратите внимание: с 26.04.2021 срок уведомления увеличился с 3 до 7 рабочих дней.

В числе сведений о юридическом лице в ЕГРЮЛ содержатся фамилия, имя, отчество и должность лица, имеющего право без доверенности действовать от имени юридического лица, а также паспортные данные такого лица или данные иных документов, удостоверяющих личность в соответствии с законодательством РФ, и идентификационный номер налогоплательщика при его наличии. При смене лица, имеющего право действовать от имени юридического лица без доверенности, организация должна в течение трех рабочих дней представить в регистрирующий орган заявление для внесения соответствующих изменений в ЕГРЮЛ (подп. «л» п. 1, п. 5 ст. 5, п. 2 ст. 17 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

При смене лица, имеющего право действовать от имени юридического лица без доверенности, организация должна в течение трех рабочих дней представить в регистрирующий орган заявление для внесения соответствующих изменений в ЕГРЮЛ (подп. «л» п. 1, п. 5 ст. 5, п. 2 ст. 17 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Поэтому, на наш взгляд, в случае смены руководителя организации необходимость отмены ранее выданной доверенности и выдачи новой доверенности лицу, избранному на должность руководителя, возникла бы при том условии, что доверенность была выдана непосредственно руководителю организации как физическому лицу. Поскольку представителем при подаче отчетности в налоговый орган выступает сама организация, а не ее руководитель (он является представителем этой организации, а не налогоплательщика), необходимость замены (переоформления) доверенности при таких обстоятельствах отсутствует. Полномочия нового руководителя как законного представителя организации подтверждаются сведениями ЕГРЮЛ (см. постановления ФАС Поволжского округа от 04.12.2012 № Ф06-9545/12, ФАС Северо-Западного округа от 14.02.2011 № Ф07-5/2011). В этом случае организация должна указать в информационном сообщении данные физического лица, которое приобрело полномочия законного представителя этой организации в связи с его избранием на должность руководителя, обеспечив соответствие реквизитов физического лица в файле информационного сообщения о представительстве с соответствующими значениями реквизитов владельца электронной подписи в сертификате ключа проверки электронной подписи (п. 3 и 5 раздела I приложения № 1 к Методическим рекомендациям, п. 13 Методических рекомендаций по формированию информационного сообщения о доверенности). Полномочия организации на подачу отчетности подтверждаются ранее выданной налогоплательщиком доверенностью, имеющейся в распоряжении налогового органа.

постановления ФАС Поволжского округа от 04.12.2012 № Ф06-9545/12, ФАС Северо-Западного округа от 14.02.2011 № Ф07-5/2011). В этом случае организация должна указать в информационном сообщении данные физического лица, которое приобрело полномочия законного представителя этой организации в связи с его избранием на должность руководителя, обеспечив соответствие реквизитов физического лица в файле информационного сообщения о представительстве с соответствующими значениями реквизитов владельца электронной подписи в сертификате ключа проверки электронной подписи (п. 3 и 5 раздела I приложения № 1 к Методическим рекомендациям, п. 13 Методических рекомендаций по формированию информационного сообщения о доверенности). Полномочия организации на подачу отчетности подтверждаются ранее выданной налогоплательщиком доверенностью, имеющейся в распоряжении налогового органа.

Если при подаче отчетности в налоговый орган организацию представляет не руководитель, а иное лицо (в частности, другой сотрудник такой организации), его полномочия подтверждаются доверенностью, выданной организацией в лице ее руководителя, которая удостоверяется в соответствии с п. 4 ст. 185.1 ГК РФ. Такая доверенность (ее копия) должна быть представлена налоговому органу на момент подачи отчетности (письма Минфина России от 25.09.2012 № 03-02-07/1-227 и от 07.08.2009 № 03-02-08/66, ФНС России от 09.11.2015 № ЕД-4-15/19558@). При этом доверенность подписывает то лицо, которое осуществляет полномочия руководителя организации на момент выдачи доверенности.

4 ст. 185.1 ГК РФ. Такая доверенность (ее копия) должна быть представлена налоговому органу на момент подачи отчетности (письма Минфина России от 25.09.2012 № 03-02-07/1-227 и от 07.08.2009 № 03-02-08/66, ФНС России от 09.11.2015 № ЕД-4-15/19558@). При этом доверенность подписывает то лицо, которое осуществляет полномочия руководителя организации на момент выдачи доверенности.

Оставить заявку | FTB.ca.gov

Чтобы установить отношения по доверенности, вы должны заполнить и отправить правильную форму FTB.

1. Выберите правильную форму

- Физические лица (включая индивидуальных предпринимателей), поместья и трасты

- Форма

- Инструкции

- Предприятия : Предприятие или группа компаний-нерезидентов Декларация о доверенности (FTB 3520 BE)

- Форма

- Инструкции

2.

Правильно заполните форму.

Правильно заполните форму.3. Подпишите форму

Только физическое лицо, представитель имущества, доверенное лицо или должностное лицо предприятия может подписать форму. Убедитесь, что этот человек включает в себя все следующее:

- Печатное имя

- Должность (не требуется для физических лиц)

- Подпись

- Дата подписи

Мы НЕ принимаем электронные или штампованные подписи.

Лица, которым разрешено подписывать форму FTB 3520-BE (для предприятий)

Любое должностное лицо, имеющее полномочия налагать обязательства на компанию, может подписать декларацию о доверенности в качестве налогоплательщика. Примеры:

- Президент

- Вице-президент

- Финансовый директор (CFO)

- Главный исполнительный директор (генеральный директор)

- Главный операционный директор (COO)

Если вы подписываете декларацию о доверенности от имени физического или юридического лица и прикрепляете общую/долговременную декларацию о доверенности или другой юридический документ, вы должны использовать один из следующих форматов для подписания декларации о доверенности, чтобы принять:

Физическое или доверенное лицо

- Джон Доу, поверенный Джейн Доу

- Джейн Доу, Джон Доу, действующий поверенный

- Джейн Доу, Джон Доу, доверенность

Предприятие

- Джон Доу, поверенный Джейн Доу, генеральный директор XYZ Corp

- Джейн Доу, генеральный директор, Джон Доу, действующий поверенный, XYZ Corp.

- Джейн Доу, генеральный директор, Джон Доу, доверенность, XYZ Corp.

4. При необходимости предоставьте сопроводительную документацию, такую как:

- Общий или долговременный доверенность

- Письмо об опекунстве

- Сертификат доверенного лица

- Последняя воля и завещание

- Постановления суда

5. Отправьте форму

- Онлайн через MyFTB. В меню услуг выберите Оформить доверенность .

- Почта вашу форму.

- Блок АПО/ТИА

- Налоговый комитет по франчайзингу

Почтовый ящик 2828

Ранчо Кордова Калифорния 95741-2828

6.

После того, как вы подадите

После того, как вы подадитеКак правило, нам требуется 3 недели, чтобы рассмотреть и обработать декларации о доверенности. Если нам потребуется дополнительная информация или разъяснения, это может занять больше времени.

Мы отправим письмо налогоплательщику, когда одобрим или отклоним доверенность.

Форма 2848: Доверенность

Форма 2848 подается в IRS, когда вы хотите предоставить кому-либо доверенность (POA) в отношении ваших федеральных налоговых вопросов.

Что такое форма 2848?

В частности, действующая форма 2848 предоставляет указанному представителю(ям) право делать следующее:

- Подписание документов от вашего имени

- Поговорите с представителями IRS по вопросам налогообложения

- Подписание соглашений и отказов от прав

- Получать уведомления и другие сообщения IRS, предназначенные для вас, если вы даете на это согласие, установив соответствующий флажок

Доверенность, зарегистрированная в IRS, не разрешает представителю (представителям) подписывать ваши налоговые декларации, передавать налоговую информацию третьим лицам или депонировать ваши чеки на возмещение, если вы явно не дадите разрешение на какое-либо из этих действий и назначенный представитель не имеет права сделать это. Составители налоговых деклараций не могут в любое время подписывать налоговую декларацию клиента, подтверждать или депонировать чек клиента на возмещение.

Составители налоговых деклараций не могут в любое время подписывать налоговую декларацию клиента, подтверждать или депонировать чек клиента на возмещение.

В форме 2848 может быть назначено до двух представителей. Если вы хотите подать доверенность на признание недействительными предыдущих разрешений, предоставленных другим представителям, вы должны установить флажок в строке 6.

Доверенность также может быть отозвана в любое время вами или вашим представителем.

Зачем мне давать кому-то доверенность?

У многих налогоплательщиков есть нерешенные налоговые вопросы, которые требуют частых контактов с IRS и/или относятся к налоговым вопросам, которые они предпочли бы делегировать специалистам по налогам. Наличие активной доверенности в файле позволяет профессионалу свести к минимуму контакты между налогоплательщиком и IRS, чтобы ускорить решение рассматриваемого налогового вопроса.

Физические лица — не единственные стороны, которые могут санкционировать доверенность с представителем. Предприятия, поместья и другие организации могут назначать представителей в IRS, чтобы сосредоточить свое время и ресурсы на операциях, а не на налоговых вопросах.

Предприятия, поместья и другие организации могут назначать представителей в IRS, чтобы сосредоточить свое время и ресурсы на операциях, а не на налоговых вопросах.

Вы можете ограничить области, с которыми ваш Tax Pro уполномочен иметь дело в Форме 2848. Например, если у вас есть налоговые декларации, подлежащие аудиту, вы можете выбрать, чтобы ваш Tax Pro общался только с IRS по поводу серии бизнес-форм, а не Ваши личные налоги. Вы также можете ограничить их полномочия определенными налоговыми годами.

Кто имеет право на получение доверенности по моим налоговым вопросам?

Следующие налоговые специалисты могут быть уполномоченными представителями и обсуждать любые вопросы налогоплательщика с IRS:

- Адвокаты

- Сертифицированные бухгалтеры

- Зарегистрированные агенты

Представители следующих категорий имеют ограниченные полномочия, распространяющиеся только на налоговые вопросы, которыми они занимались:

- Зарегистрированные актуарии

- Зарегистрированный агент пенсионного плана

- Незарегистрированные составители налоговых деклараций, такие как участник ежегодного сезона подачи заявок

- Квалифицированные студенты программ студенческих налоговых клиник и клиник для малоимущих налогоплательщиков

Налогоплательщики также могут быть представлены своим супругом или родителями, детьми, братьями и сестрами, бабушками и дедушками, отчимами и приемными детьми. Тети, дяди, двоюродные братья и сестры, а также сводные братья и сестры не могут представлять налогоплательщика в качестве члена семьи.

Тети, дяди, двоюродные братья и сестры, а также сводные братья и сестры не могут представлять налогоплательщика в качестве члена семьи.

Для деловых доверенностей их могут представлять должностные лица организации и штатные работники налогоплательщика.

Подходит ли форма 2848 для решения налоговых вопросов штата?

Форма 2848 не имеет взаимности со всеми налоговыми органами штата. Если вам необходимо представительство по налоговым вопросам штата, вам необходимо иметь соответствующую доверенность в файле с соответствующим налоговым управлением штата. В каждом штате могут быть разные правила относительно ограничений доверенности, а также допустимых требований.

Об авторе

Джо Уиллеттс, директор отдела налоговых ресурсов компании Jackson Hewitt, имеет более чем 35-летний опыт работы в налоговой сфере. В качестве зарегистрированного агента Джо получила высший уровень сертификации налогового профессионала. Она начала свою карьеру в Jackson Hewitt в качестве специалиста по налогам, пройдя путь до генерального директора франчайзингового магазина.

Об авторе