Доверенность на сдачу документов в налоговую: Скачать доверенность в налоговую на сдачу документов образец

Подача отчетности а электронном виде через представителя: оформление доверенности

Главная → Статьи → Подача отчетности а электронном виде через представителя: оформление доверенности

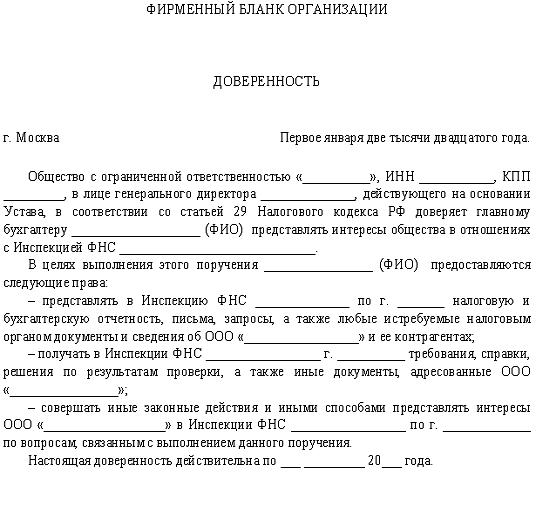

Организация представляет интересы предпринимателей в ИФНС по сдаче отчетности. Доверенность на представление интересов налогоплательщика в налоговом органе (в том числе на подачу отчетности в электронном виде) выдана организации в лице ее руководителя. Каков порядок оформления доверенностей при смене руководителя организации при условии, что ранее выписанные доверенности оформлены нотариально с правом передоверия?

В соответствии с п. 3 ст. 29 НК РФ уполномоченный представитель налогоплательщика – физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством РФ. В силу п. 1 той же статьи уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы, в частности, в отношениях с налоговыми органами.

Пунктом 4 ст. 80 НК РФ предусмотрено, что налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения, передана в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Как следует из абзаца второго п. 5 ст. 80 НК РФ, налоговая декларация (расчет) может быть подписана представителем налогоплательщика. Согласно абзацу третьему того же пункта в случае, если достоверность и полноту сведений, указанных в налоговой декларации (расчете), в том числе с применением усиленной квалифицированной электронной подписи при представлении налоговой декларации (расчета) в электронной форме, подтверждает уполномоченный представитель налогоплательщика (плательщика сбора, налогового агента), в налоговой декларации (расчете) указывается основание представительства (наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета)).

В соответствии с п. 1 ст. 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами.

Из приведенных положений законодательства следует, что представителем в налоговых правоотношениях может быть в том числе юридическое лицо.

Пунктом 1 ст. 53 ГК РФ предусмотрено, что юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительным документом.

Следовательно, в случае, если налогоплательщик на основании доверенности уполномочил представлять в налоговый орган налоговую (бухгалтерскую) отчетность (далее также – отчетность) организацию, ее руководитель, действующий на основании учредительных документов, при подписании такой отчетности выступает в качестве законного представителя этой организации. Уполномоченным же представителем налогоплательщика в этом случае является сама организация, а не ее руководитель. Это относится и к случаям, когда в тексте доверенности указано, что она выдана организации в лице ее руководителя (с указанием его фамилии, имени, отчества, иных персональных данных).

Уполномоченным же представителем налогоплательщика в этом случае является сама организация, а не ее руководитель. Это относится и к случаям, когда в тексте доверенности указано, что она выдана организации в лице ее руководителя (с указанием его фамилии, имени, отчества, иных персональных данных).

Основания, по которым действие доверенности прекращается, перечислены в п. 1 ст. 188 ГК РФ. В этой норме отсутствует такое основание прекращения доверенности, как утрата лицом, являвшимся на момент выдачи доверенности руководителем организации – представителя, соответствующих полномочий.

Согласно п. 1.11 Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронной форме по телекоммуникационным каналам связи (утверждены приказом ФНС России от 31.07.2014 № ММВ-7-6/398@, далее – Методические рекомендации) при представлении налоговой декларации (расчета) в электронной форме по телекоммуникационным каналам связи (ТКС) представителем налогоплательщика документ (копия документа), дающий право на подтверждение достоверности и полноты сведений, указанных в декларации (расчете), представляется налоговому органу до направления налоговой декларации (расчета). Копия указанного документа сохраняется в налоговом органе в течение 3-х лет после истечения срока действия. В случае представления налоговой декларации (расчета) представителем налогоплательщика передаваемая налоговая декларация сопровождается информационным сообщением о представительстве (п. 2.2 Методических рекомендаций).

Копия указанного документа сохраняется в налоговом органе в течение 3-х лет после истечения срока действия. В случае представления налоговой декларации (расчета) представителем налогоплательщика передаваемая налоговая декларация сопровождается информационным сообщением о представительстве (п. 2.2 Методических рекомендаций).

Как предусмотрено п. 5 Методических рекомендаций по формированию информационного сообщения о доверенности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговых органах при информационном взаимодействии налогоплательщиков с налоговыми органами в электронном виде по телекоммуникационным каналам связи (утверждены письмом ФНС России от 24.01.2011 № 6-8-04/0002@, далее – Методические рекомендации по формированию информационного сообщения о доверенности), в информационном сообщении о доверенности указываются реквизиты доверенности и полномочия лица, владельца сертификата ключа подписи, которое подписывает и представляет электронный документ.

В соответствии с п. 2 раздела II Приложения № 1 к Методическим рекомендациям проверка полномочий подписи налоговой декларации (расчета) включает проверку по данным информационных ресурсов налогового органа права должностного лица налогоплательщика (представителя) подтверждать достоверность и полноту сведений, указанных в налоговой декларации (подписывать налоговую декларацию).

К информационным ресурсам, используемым в деятельности налоговых органов, относится, в частности, Единый государственный реестр юридических лиц (ЕГРЮЛ) (п. 5.3 письма ФНС России от 25.07.2013 № АС-4-2/13622@, п. 2.5 письма ФНС России от 16.07.2013 № АС-4-2/12705@).

В числе сведений о юридическом лице в ЕГРЮЛ содержатся фамилия, имя, отчество и должность лица, имеющего право без доверенности действовать от имени юридического лица, а также паспортные данные такого лица или данные иных документов, удостоверяющих личность в соответствии с законодательством РФ, и идентификационный номер налогоплательщика при его наличии.

Поэтому, на наш взгляд, в случае смены руководителя организации необходимость отмены ранее выданной доверенности и выдачи новой доверенности лицу, избранному на должность руководителя, возникла бы при том условии, что доверенность была выдана непосредственно руководителю организации как физическому лицу. Поскольку представителем при подаче отчетности в налоговый орган выступает сама организация, а не ее руководитель (он является представителем этой организации, а не налогоплательщика), необходимость замены (переоформления) доверенности при таких обстоятельствах отсутствует. Полномочия нового руководителя как законного представителя организации подтверждаются сведениями ЕГРЮЛ (смотрите в связи с этим постановления ФАС Поволжского округа от 04.

Если при подаче отчетности в налоговый орган организацию представляет не руководитель, а иное лицо (в частности другой сотрудник такой организации), его полномочия подтверждаются доверенностью, выданной организацией в лице ее руководителя, которая удостоверяется в соответствии с п. 4 ст. 185.1 ГК РФ. Такая доверенность (ее копия) должна быть представлена налоговому органу на момент подачи отчетности (письма Минфина России от 25.09.2012 № 03-02-07/1-227 и от 07.08.2009 № 03-02-08/66, ФНС России от 09.11.2015 № ЕД-4-15/19558@). При этом доверенность подписывает то лицо, которое осуществляет полномочия руководителя организации на момент выдачи доверенности.

4 ст. 185.1 ГК РФ. Такая доверенность (ее копия) должна быть представлена налоговому органу на момент подачи отчетности (письма Минфина России от 25.09.2012 № 03-02-07/1-227 и от 07.08.2009 № 03-02-08/66, ФНС России от 09.11.2015 № ЕД-4-15/19558@). При этом доверенность подписывает то лицо, которое осуществляет полномочия руководителя организации на момент выдачи доверенности.

Ответ подготовил: Ерин Павел, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Александров Алексей, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите сдавать отчетность в электронном виде? Достаточно оставить заявку. Мы поможем наладить представление электронной отчетности в защищенном виде прямо с рабочего места. Оставить заявку >> |

| ||||||||

Какая форма доверенности предусмотрена

законодательством при подаче/получении документов в регистрирующем

органе представителем заявителя?

Какая форма доверенности предусмотрена

законодательством при подаче/получении документов в регистрирующем

органе представителем заявителя? При заполнение регистрационных документов

рекомендуется использовать документальную

выписку из реестра (информация в электронных выписках может

отличаться).

При заполнение регистрационных документов

рекомендуется использовать документальную

выписку из реестра (информация в электронных выписках может

отличаться). ..

.. Доверенность на получение документов | OhranaTruda31.ru

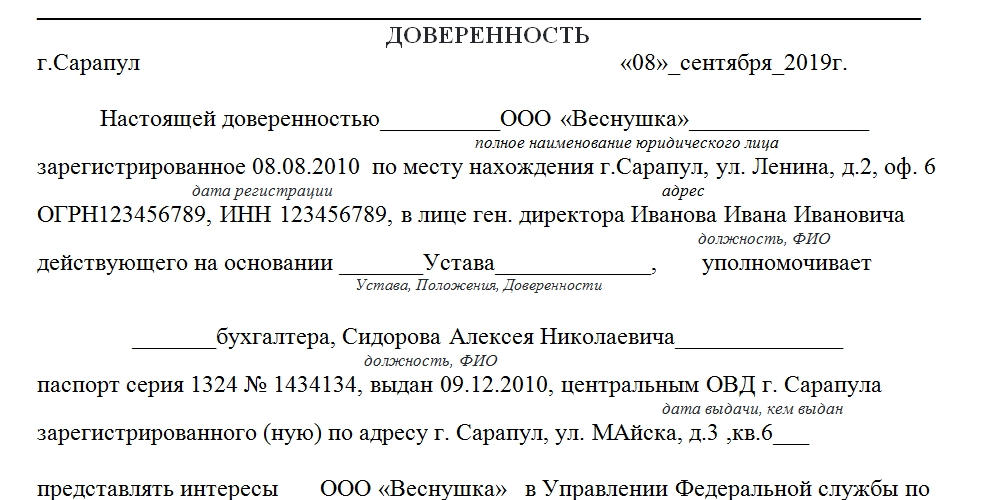

ДОВЕРЕННОСТЬ НА ПОДАЧУ И ПОЛУЧЕНИЕ ДОКУМЕНТОВ

Доверенность на получение документов составляется в произвольной форме, — унифицированной не предусмотрено.

Тем не менее существуют определенные требования к составлению доверенности на подачу и получение документов, которым необходимо следовать и учитывать их при оформлении доверенности:

1. Указать сведения о доверителе (кто выдает) – для физического лица необходимы ФИО и конечно же паспортные данные, для организации – ее полное наименование и реквизиты.

2. Сведения о представителе (кому предназначена доверенность) – может быть выдана физическому лицу (например, бухгалтер, юрист и т.д.) – указать ФИО и нужны паспортные данные, организации (например, консалтинговая фирма и т. д.) – указать полное наименование и реквизиты юридического лица.

д.) – указать полное наименование и реквизиты юридического лица.

3. Дата выдачи и место оформления – если не указана дата, то доверенность недействительна.

4. Полномочия на совершение определенных действий – перечислить каких конкретно. Если на получение документов, то необходимо указать каких именно и где. Допускается даже привести реквизиты конкретного получаемого документа.

5. Организация выдает доверенность за подписью ее прямого руководителя (при этом не используют факсимиле) или лица, официально уполномоченного на выдачу доверенностей (главный бухгалтер, финансовый директор и т.п.). Как правило, нотариального заверения доверенности на получение документов не требуется. В некоторых случаях возникает такая необходимость, например для сделок нотариальной формы, необходимости передоверия полномочий.

6. Ставить печать в доверенности обязательно.

7. Доверенность имеет срок действия не более трех лет. Поэтому в доверенности можно указывать любой срок действия, но не превышающий названный период. Если доверенность составлена без указания срока, то она действует в течение одного года.

Если доверенность составлена без указания срока, то она действует в течение одного года.

Вопрос — Ответ

Вопрос: Что делать, если Вашу доверенность не принимают?

Ответ: Оцените, что будет проще и быстрее:

— оформить новую доверенность;

— направить Вам документы по почте без всякой доверенности (если имеется такая возможность).

Интересный вопрос: Может ли Вам понадобиться доверенность на представление (подачу) документов?

Ответ: Да, вполне.

Например, при сдаче (подаче) документов в налоговую инспекцию, или в Ростехнадзор. Дело в том, что от имени организации без доверенности имеет право совершать действия только законный ее представитель. Для организации это ее директор, президент и т.д., либо непосредственно сам индивидуальный предприниматель.

Поэтому у любого представителя организации или индивидуального предпринимателя могут потребовать предъявить доверенность для подачи документов.

Доверенность составляется аналогично приведенному здесь образцу доверенности, изменить следует немного текст с учетом необходимости выполнения требуемых действий.

Образец доверенности на получение документов

ДОВЕРЕННОСТЬ №1

на подачу и получение документов

Муниципальное унитарное предприятие «Рога и Копыта»

Телефон: (0000) 00-00-00; Факс: (0000) 00-00-01; roga-i-kopyta.ru

ОКПО …, ОГРН …, ИНН/КПП …

г. Богучарианск «01» сентября 2016 г.

Муниципальное унитарное предприятие «Рога и Копыта» в лице директора Чапаева Иван Ивановича, действующего на основании устава МУП «Рога и Копыта» утв. Постановлением администрации Богучарианского района №798 от 01.09.2016г., настоящей доверенностью уполномочивает Снегирева Игоря Владимировича, руководителя службы охраны труда, паспорт: 00 00 000000, выдан отделением №1 ОУФМС России по Богучарианской области в городе Богучарианске 23.09.2015 года, проживающего по адресу: город Богучарианск, улица Ковыряшкина 121, квартира 348, совершать от имени и в интересах МУП «Рога и Копыта» нижеследующие распорядительные действия в Ростехнадзоре по Богучарианской области:

— подавать документы на получение лицензии;

— получать лицензию на осуществление вида деятельности «эксплуатация взрывопожароопасных и химически опасных производственных объектов I, II и III классов опасности».

Снегирев Игорь Владимирович имеет право подписи всех необходимых для осуществления указанных полномочий документов.

Заключение сделок, не указанных в настоящей доверенности, осуществляется на основании отдельно предоставляемых доверенностей. Полномочия по настоящей доверенности не могут быть переданы другим лицам.

Настоящая доверенность выдана сроком на 1 (один) год.

Образец подписи Снегирева Игоря Владимировича

____________ /удостоверяю/

Директор ___________________________ И.И. Чапаев

М.П.

Скачать образец документа: Doverennost

с вашего сайта.

Доверенность в налоговую на сдачу отчетности: образец

Автор статьи: Судаков А.П.

Представители Налоговой Службы не примут отчетность у лица, не являющегося предпринимателем или руководителем юридического субъекта хозяйствования. Чтобы сдать документы на рассмотрение сотрудниками контролирующего органа, необходимо иметь полномочия на такие действия, о которых свидетельствует оформленная доверенность. На кого она оформляется, каковы нюансы и особенности ее составления, и каков порядок ее предоставления?

На кого она оформляется, каковы нюансы и особенности ее составления, и каков порядок ее предоставления?

Сдача отчетности в Налоговую Службу по доверенности

Общая информация

Доверенность считается актуальной только при соблюдении установленного нормативными актами регламента ее оформления. В документе должна присутствовать обязательная информация о дате его выдачи и сроках действия. Все цифры должны быть указаны в словесном и цифровом отображении. Обязательно необходимо отобразить перечень полномочий, которые доверяет реализовать своему представителю руководитель субъекта хозяйствования.

Налоговая отчетность может быть предоставлена в инспекцию лично законным представителем бизнеса, отправлена им по почте или в электронном виде при помощи функционала специализированной программы.

Контакт с налоговиками происходит при личном общении с ними, поэтому доверенность оформляется только при выборе предпринимателя взаимодействовать с налоговиками в таком ракурсе. Стоит отметить, что налогоплательщики, масштабность которых позволяет их отнести к категории среднего или крупного бизнеса, всю отчетность подают в электронном виде, поэтому доверенность на сдачу отчетности для них не актуальна. Чаще всего документ ими оформляется при необходимости получения бумаг из налоговой инспекции, имеющих отношение к проверке и сверке информации.

Виды документов

Доверенность может иметь разовый или генеральный характер. Разовый документ предназначен для одноразового применения. Он выдается сотруднику предприятия, которому поручается определенная обязанность, выполнение которой необходимо единоразово. После реализации такого задания, оно становится неактуальным. Такой вид доверенности может быть выдан на сдачу письма, отчета, на получение акта сверки, о результатах проверки или требования об уплате обязательных платежей.

При выдаче на сотрудника генеральной доверенности, руководством передается ему полномочия на совершение всех действий, ориентированных на представление интересов компании в налоговой инспекции.

Такой вид документа обычно составляется на главного бухгалтера. В нем должна присутствовать формулировка, раскрывающая перечень прав доверенного лица, которыми он может воспользоваться. В документе важно отразить сферу деятельности компании, которая может быть охвачена представителем бизнеса для решения вопросов в его интересах.

Доверенность на сдачу отчетности в Налоговую Службу

Отсутствие конкретизации в нем может стать поводом для лишних вопросов у налоговых инспекторов, а также для отказа в оказании помощи или содействия в их решении. В документе генерального характера перечень полномочий рекомендуется оставить открытым, что возможно за счет формулировки, позволяющей судить о разрешении совершать все законные действия в интересах компании, имеющие отношение к выполнению конкретного поручения.

Кем подписывается

Доверенность в налоговую на сдачу отчетности, образец которой должен быть разработан на каждом предприятии, подписывается лично руководителем субъекта хозяйствования. Его подпись заверяется печатью в случае, если ее применение предусмотрено предпринимателем для обеспечения его деятельности.

Законным представителем субъекта считается лично индивидуальный предприниматель или директор предприятия.

Электронная отчетность должна подаваться получателем ЭЦП в случае, если им является официальный представитель бизнеса. Если печать оформлена на ответственное лицо, к примеру, на главного бухгалтера, то на него обязательно оформление доверенности, электронная версия которой должна быть прикреплена к документации. Для придания ей официального статуса, необходимо бумажный оригинал документа или его заверенную копию предоставить в налоговую инспекцию. После этого при отправлении отчетности достаточно указать сведения, идентифицирующие документацию. При отправке последующих документов все данные будут заполняться в автоматическом режиме.

На получение документов

Доверенность на получение документа может быть оформлена в произвольном виде, поскольку не предусмотрено его унифицированной формы. Несмотря на отсутствие жестких требований к бумаге, она должна быть составлена в соответствии с общими принципами делопроизводства. Чтобы сократить время ее составления, ответственному лицу за оформление подобной документации рекомендуется заранее разработать образец доверенности на сдачу отчетности в налоговую инспекцию и на получение бумаг. В нем должна присутствовать информация:

- о доверителе;

- о представителе доверителя;

- дата составления документа;

- место оформления;

- срок актуальности;

- подпись лица, уполномоченного составлять подобную документацию;

- печать субъекта хозяйствования.

Предприниматель должен указать в доверенности личные персональные сведения, включая паспортные данные. От юридического лица требуется внесение информации о регистрационных сведениях и о банковских реквизитах. Если доверенный документ выдается сотруднику компании, то в нем необходимо отразить должность поверенного.

Срок действия документа

Документ может быть актуален на протяжении указанного в нем временного периода. Он может длиться от одного дня до нескольких лет. Если при составлении бумаги не было отражено крайнего срока, то она будет действовать по умолчанию на протяжении годового периода.

Условия оформления

Оформление документа индивидуальным предпринимателем правомерно только в присутствии представителя налоговой инспекции, в обязанности которого входит удостоверение подписи доверителя и его доверенного представителя. Руководитель субъекта хозяйствования юридического статуса справе оформить документ без свидетелей. Достаточно на нем его подписи, заверенной печатью предприятия.

Потеря актуальности

Доверенность актуальна на протяжении временного периода, определенного сроком действия документа, который в нем отражен в одном из разделов. Досрочно она может быть отменена лицом, выдавшим доверенность. Поверенный человек имеет право отказаться от своих полномочий.

Порядок предоставления

Доверенность предоставляется представителю уполномоченного лица вместе с соответствующей документацией отчетно-учетного характера. Она может быть признана неактуальной в случае отсутствия у поверенного документа, удостоверяющего его личность.

Итоги

Для придания правомерного статуса лицу, обращающегося в налоговую инспекцию для решения вопросов в интересах субъекта хозяйствования, понадобится оформление доверенности. Без ее предоставления представители уполномоченного органа не будут рассматривать проблемы заявителя.

Вконтакте

Одноклассники

Google+

Доверенность для сдачи отчетности в налоговой

Сегодня в обязанности всех индивидуальных предпринимателей, а также юридических лиц входит процедура составления налоговой отчетности.

Подобного рода действия имеют большое количество самых разных особенностей. Налоговая отчетность может формироваться как вместе с бухгалтерской, так и отдельно от неё.

При это сдавать отчетность необходимо будет в соответствии с требованиями законодательства. В некоторых случаях допускается сдача отчетности через представителя.

В таком случае необходимо будет сформировать специальную доверенность. Она предоставляется в налоговую в бумажном или же цифровом, отсканированном виде.

На законодательном уровне установлена необходимость сдачи отчетности в налоговую службу в регионе регистрации конкретного предприятия, индивидуального предпринимателя.

Формат её также устанавливается на законодательном уровне, имеется специальный регламент. Важно помнить о различного рода особенностях составления документации, а также всевозможных иных моментах.

За не предоставление отчетности или же в случае неправильного составления документации полагается серьезный штраф.

Особенно внимательно необходимо быть при формировании отчетности в случае, если сдаваться в ФНС она будет представителем.

Пример доверенности на сдачу отчетности в налоговую можно будет получить в налоговой либо скачать уже готовый бланк, прямо из интернета.

К наиболее существенным вопросам, рассмотреть которые необходимо будет заблаговременно, сегодня стоит отнести следующие:

- понятия;

- зачем она нужна;

- правовая база.

Понятия

Чтобы избежать сложностей, связанных непосредственно с процедурой формирования отчетности, стоит разобраться с действующим по этому поводу законодательством.

Но для правильного понимания и трактовки нормативно-правовых документов необходимо будет заблаговременно ознакомиться с часто применяемыми понятиями.

К ним сегодня относятся следующие:

- «налоговая отчетность»;

- «бухгалтерская отчетность»;

- «доверенность»;

- «налоговая декларация»;

- «юридическое лицо»;

- «индивидуальный предприниматель».

Под термином «налоговая отчетность» понимается перечень специальным образом оформленных документов, которые в соответствии с законодательными нормами должны быть поданы в ГНС.

На основании данных отчетных документов в последствии будет осуществляться начисление налога. Под аббревиатурой ГНС подразумевается Государственная налоговая служба.

Под термином «бухгалтерская отчетность» понимается совокупность различного рода данных, информации о ведении предприятием, индивидуальным предпринимателем хозяйственной деятельности.

Подобная отчетность отражает информацию о текущем финансовом состоянии конкретного предприятия.

Вся информация должна быть представлена в установленном законодательством формате – в виде специальных таблиц.

«Доверенность» на предоставление налоговой отчетности в органы налоговой службы представляет собой специальный документ, дающий право на передачу документов.

В п.1 ст.№185 Гражданского кодекса РФ дается точное определение данному понятию.

Под доверенностью в юриспруденции понимается специальный документ, дающий право на представление интересов одного лица другим перед третьей стороной. В рассматриваемом случае – перед налоговой.

«Налоговая декларация» подразумевает под собой составленный в соответствии с определенными правилами документ, который отражает информацию о доходах за определенный период времени.

Документ обязательно включает в себя следующие данные за отчетный год:

- прибыль;

- доходы;

- расходы;

- всевозможные налоговые льготы;

- полные сведения о налогоплательщике.

Налоговая декларация обязательна к предоставлению в налоговые органы. Дата предоставления её устанавливается действующим на территории РФ законодательством.

Под термином «юридическое лицо» подразумевается организация, которая имеет в своей собственности имущество и отвечает им по взятым на себя обязательствам.

Имеет право осуществлять гражданские права, представлять свои интересы в суде.

«Индивидуальный предприниматель» — физическое лицо, осуществляющее коммерческую деятельность без образования юридического лица.

Ранее в случае подобной формы организации формировать бухгалтерскую отчетность не было необходимости. Сегодня же все ИП обязаны вести бухгалтерскую отчетность также, как и налоговую.

В данном случае опять же требуется в случае представления отчетности в налоговую службу третьими лицами составлять доверенность.

Зачем она нужна

На данный момент доверенность на предоставление налоговой отчетности в уполномоченные органы одновременно позволяет решить сразу несколько задач:

- существенно упростить саму процедуру отчетности перед налоговиками;

- избавить руководителя, учредителя или же иное лицо от необходимости покидать свое рабочее место;

- позволяет избежать всевозможных иных сложностей.

На сегодняшний день очень большое количество различных специальных компаний занимаются ведением бухгалтерской отчетности, составлением налоговой как подрядчики.

Услуги подобных учреждений требуются достаточно часто.

Основными причинами тому нередко является чрезмерная загруженность предприятия или же наоборот – отсутствие необходимости в постоянном штате.

Причиной тому может быть малый небольшой масштаб деятельности. Путем составления доверенности возможно руководитель может полностью избежать необходимости каким-либо образом контактировать с налоговыми органами.

При наличии данного документа у компании, занимающейся формированием отчетности налоговой/бухгалтерской, её работники могут подавать декларацию самостоятельно.

Важно лишь помнить о основных положениях нормативно-правовых документов, регламентирующих составление и использование такой доверенности.

Правовая база

Нормативно-правовая база, которая регламентирует вопрос составления доверенности для предоставления отчетности в налоговую, невелика.

Тем не менее, стоит внимательно ознакомиться с ней с целью избегания различного рода затруднений в дальнейшем.

Сегодня в перечень законодательных норм, освещающих этот вопрос, входит следующее:

| Письмо Федеральной налоговой службы №18-0-09/0070 от 15.02.07 г. | Устанавливает возможность и необходимость использования доверенности при предоставлении документов третьими лицами |

| п.1 ст.№185 ГК РФ | Дается определение самому понятию термина «доверенность» |

| ст.№186 ГК РФ | Устанавливает продолжительность действия доверенности в рассматриваемом случае |

| п.2 ст.№29 НК РФ | Обозначается перечень лиц, которые по различным причинам попросту не могут быть доверенными, осуществлять сдачу отчетности в налоговую службу |

Также существуют некоторые законодательные акты, которые косвенно регламентируют порядок использования доверенности, а также её составления.

Но в большинстве случаев подобные нормативно-правовые документы не учитываются. Так как они достаточно специфичны.

Образец доверенности на сдачу отчетности в налоговую ИП можно найти в интернете. При отсутствии опыта составления подобного типа документов стоит в обязательном порядке ознакомиться с ним.

Так можно будет избежать допущения типичных ошибок, которые делают документ попросту не действительным.

Прежде, чем приступить к формированию рассматриваемого типа документа, необходимо будет рассмотреть следующие важные вопросы:

- где взять бланк;

- необходимые данные;

- порядок заполнения;

- заполненный образец.

Где взять бланк

Сегодня рассматриваемого типа бланк проще всего найти в интернете. Многие платные и бесплатные ресурсы предоставляют подобные бумаги. Важно лишь обратить внимание на репутацию конкретного ресурсы.

Так как в случае обнаружения ошибок документ будет попросту признан не действительным и отчетность сдать попросту не получится.

Видео: расширенная сдача отчётности в ФНС

Также можно будет обратиться за консультацией непосредственно в налоговую службу. Адрес места расположения офиса данного учреждения возможно будет узнать через интернет.

Там же можно распечатать данную доверенность. Сотрудники налоговой обязаны давать все необходимые консультации обратившимся лицам.

Необходимые данные

Чтобы соответствующим образом осуществить заполнение доверенности, необходимо будет в обязательном порядке представить в ней следующие обязательные данные:

- дата составления;

- индивидуальный порядковый номер;

- дата окончания действия доверенности;

- полное наименование юридического лица;

- дата регистрации юридического лица;

- индивидуальный налоговый номер;

- ОГРН и КПП;

- обозначить основания для ведения какой-либо деятельности;

- указываются реквизиты уполномоченного работника;

- обозначаются паспортные данные — серия, номер, дата и место выдачи;

- указывается место регистрации уполномоченного лица по месту жительства;

- перечисляется полный перечень всех полномочий, которые имеются к конкретного представителя на основании представления данного документа;

- указывается, что полномочия по доверенности каким-либо другим лицам переданы быть не могут;

- проставляется подпись с расшифровкой — доверенного лица, доверителя;

- указываются должности.

Важно помнить, что подобного рода доверенность является действительной только лишь при предоставлении в комплекте с оригиналом паспорта.

При его отсутствии доверенность силы иметь попросту не будет. В нижней части документа проставляется печать организации.

Порядок заполнения

Порядок заполнения данного документа является стандартным.

Процедура выполняется следующим образом:

| В верхней части документа располагаются следующие данные | дата составления, номер; дата окончания действия |

| Далее отображается информация непосредственно о организации | Отчетность которой предоставляется в налоговые органы (или же о индивидуальном предпринимателе) |

| В середине тела документа | Указывается подробная информация о лице, которое является доверенным – оно может быть как физическим, должностным, так и юридическим |

| Далее указываются полномочия | Которые передаются на основании данного документа |

| В нижней части документа | Проставляется печать/подпись |

Заполненный образец

Проще всего избежать различного рода ошибок, иных проблем путем составления доверенности по уже заполненному образцу. Проще всего найти его опять же в интернете.

Необходимо уделить особое внимание точности всех вносимых в документ данных. В противном случае возможно возникновение достаточно серьезных сложностей.

Самое важное – не забыть отразить в перечне действий, на которые в соответствии с доверенностью имеются полномочия, возможность представлять налоговую и иную отчетность в ГНО.

Также составитель имеет право внести в список различного рода иные пункты. Данный перечень регламентирован. Существуют действия, которые может осуществить только лишь непосредственно сам руководитель, ИП.

Составление доверенности на сегодняшний день представляет собой процедуру относительно не сложную, но со своими нюансами. Разобраться со всеми ними необходимо заранее.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Доверенность в ИФНС на уполномоченного представителя – подтверждение полномочий

Доверенность в Налоговую для сдачи отчетности

Доверенность для сдачи отчетности в ФНС — это особый документ, который устанавливает полномочия третьего лица на подготовку и предоставление сведений в налоговую инспекцию за конкретного налогоплательщика. Например, компания доверяет сдачу деклараций в ФНС сторонней компании, оказывающей бухгалтерские услуги. В статье расскажем, как правильно оформить доверенность. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

Практически все организации и индивидуальные предприниматели обязаны предоставлять в налоговую инспекцию сведения и отчетность по унифицированным формам. Однако не все экономические субъекты могут принять в штат бухгалтера либо возложить эти обязанности на другое должностное лицо.

Например, некоторые индивидуальные предприниматели вообще не набирают в штат сторонних специалистов. В то же время для таких предпринимателей освобождений по сдаче налоговой отчетности не предусмотрено. Единственное верное решение для таких хозяйствующих субъектов — это заключение договоров со сторонними организациями, оказывающими бухгалтерские услуги.

Как составить

Унифицированного бланка для передачи полномочий третьему лицу представители ФНС не утвердили. Следовательно, организации и ИП могут оформить доверенность в произвольном виде. Однако документ должен содержать следующие обязательные реквизиты:

- Дата и место создания документа.

- Сведения о хозяйствующем субъекте, которое выступает в роли доверителя. То есть компания, чьи интересы будет представлять уполномоченное лицо. Достаточно указать полное наименование, ИНН и адрес, как фактический, так и юридический.

- Информация об уполномоченном представителе. Укажите наименование организации (либо Ф.И.О. частного лица), его ИНН, адрес местонахождения (проживания). Для физлица потребуется прописать паспортные данные.

- Перечень операций, интересов, обязанностей и полномочий, которые возлагаются на уполномоченного представителя.

- Перечень прав, которыми наделен представитель.

- Срок действия. Отметим, что документ может иметь срочный (ограниченный) и бессрочный (неограниченный) характер.

Готовая бумага должна быть заверена директором организации или ИП либо лицом, наделенным данными полномочиями по закону и учредительными документами.

Примеры доверенностей

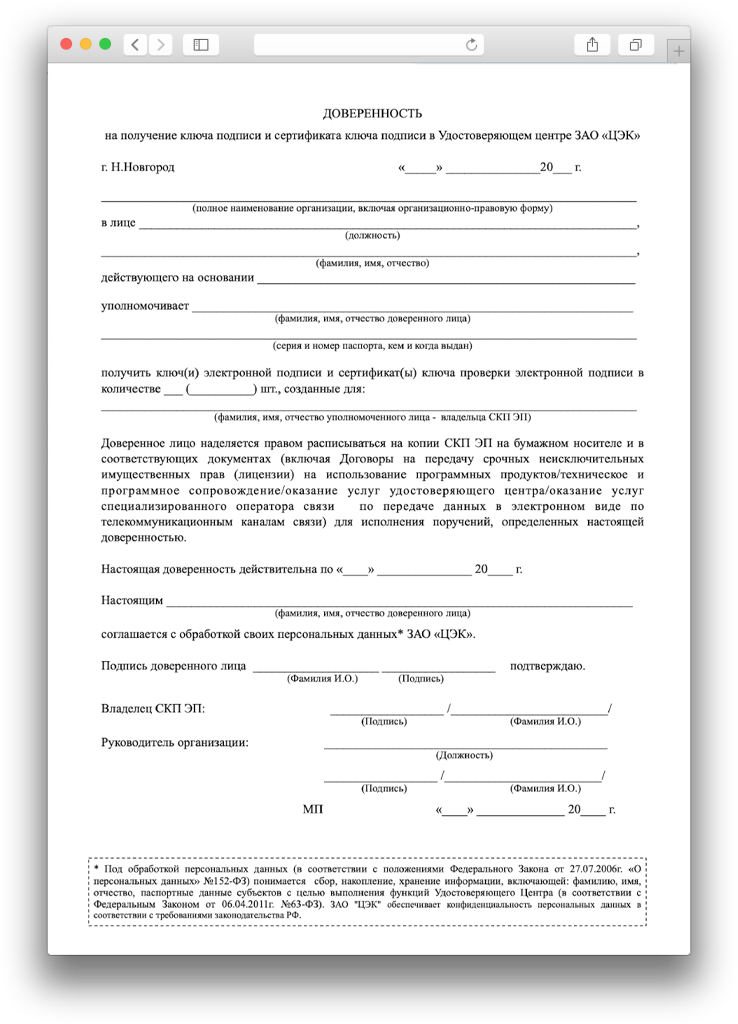

В соответствии с приказом ФНС РФ от 31.07.2014 N ММВ-7-6/398@ при представлении налоговой декларации (расчета) в электронной форме по ТКС представителем налогоплательщика документ (копия документа), дающим право на подтверждение достоверности и полноты сведений, указанных в декларации (расчете), предоставляется налоговому органу до направления налоговой декларации (расчета). Копия указанного документа сохраняется в налоговом органе в течение 3-х лет после истечения срока действия.

Потребуется предоставить в ИФНС копию доверенности в бумажном или сканированном виде. Также в системе Контур-Экстерн потребуется заполнить Сообщение о представительстве (см. Особенности отправки налоговой отчетности через уполномоченного представителя).

Предлагаем ознакомиться с примерами доверенностей для следующих случаев:

1. Отчетность подписывается ЭП, выданной на бухгалтера данной организации

2. Отчетность ведется сторонней организацией с указанием ответственного лица, уполномоченного представлять отчетность

3. Отчетность индивидуального предпринимателя ведется другим индивидуальным предпринимателем, причем доверенность заверена нотариально

1. Отчетность подписывается электронной подписью бухгалтера

Такую доверенность следует оформить в случае, когда сертификат ЭП оформлен не на руководителя организации. Например, руководитель ООО «Организация 1» в лице генерального директора Иванова И.И. уполномочивает главного бухгалтера Петрова П.П. представлять интересы в ФНС.

Сохранить образец данной доверенности (ситуация 1)

2. Отчетность ведется сторонней организацией с указанием ответственного лица, уполномоченного представлять отчетность

Такую доверенность следует оформить в случае, когда отчетность Организации 1 ведется сторонней фирмой — Организацией 2. При этом в доверенности явно указывается уполномоченное лицо в Организации 2, имеющее право подписи. Таким образом, сдавать отчетность смогут либо руководитель Организации 2, либо ее уполномоченный представитель, указанный в доверенности.

Сохранить образец данной доверенности (ситуация 2)

3. Отчетность индивидуального предпринимателя представляется другим индивидуальным предпринимателем, доверенность заверена нотариально

Такую доверенность следует оформить в случае, когда отчетность индивидуального предпринимателя Иванова И.И. представляется индивидуальным предпринимателем Сидоровым С.С., причем доверенность заверена нотариально.

Сохранить образец данной доверенности (ситуация 3)

Полномочия представителя: общие и специальные. Оформление, подтверждение и проверка полномочий представителей.

Любые студенческие работы — ДОРОГО!

100 р бонус за первый заказ

Узнать цену Поделись с друзьями

Полномочия представителей и порядок их оформления

Поскольку представители в арбитражном процессе совершают процессуальные действия от имени и по поручению уполномочивших их лиц, то, соответственно, объем полномочий поверенного определяется процессуальным положением доверителя: истца, ответчика, третьего лица без самостоятельных требований и т.д. Вместе с тем объем полномочий представителя определяется и тем, какие именно из имеющихся у доверителя полномочий ему были переданы.

Таким образом, объем полномочий представителя зависит от двух фактических обстоятельств: объема полномочий доверителя и от того, какими полномочиями доверитель наделил поверенного.

Полномочия представителя по своему содержанию делятся на общие и специальные. Общие полномочия — это такие процессуальные действия, которые вправе совершать любой представитель, выступая от имени доверителя, независимо от того, оговорены ли они в доверенности. К их числу относятся полномочия по знакомству с материалами дела, снятию копий с материалов дела, заявлению отводов, представлению доказательств, участию в исследовании доказательств и иные, связанные с возможностью участия в арбитражном процессе (ст. 41 АПК РФ).

Специальные полномочия — это такие полномочия, которые представитель вправе совершать только при указании на них в доверенности или ином документе (например, договоре поручения, агентском договоре). К числу специальных полномочий относится прежде всего возбуждение дела в арбитражном суде представителем, которое возможно только при наличии у него доверенности. На основании ст. 126 АПК РФ судья отказывает в принятии искового заявления, если заявление подписано лицом, не имеющим права подписывать его.

Другие специальные полномочия, право на совершение которых должно быть специально оговорено в доверенности или ином документе, указаны в ст. 62 АПК РФ. К их числу относятся полномочия: на подписание искового заявления и отзыва на исковое заявление, заявления об обеспечении иска, передачу дела в третейский суд, полный или частичный отказ от исковых требований и признание иска, изменение основания или предмета иска, заключение мирового соглашения и соглашения по фактическим обстоятельствам, передачу своих полномочий представителя другому лицу (передоверие), а также право на п

Подписание заявления о пересмотре судебных актов по вновь открывшимся обстоятельствам, обжалование судебного акта арбитражного суда, получение присужденных денежных средств или иного имущества.

Следует иметь в виду, что в арбитражном процессе при осуществлении важнейших распорядительных действий законные представители либо органы юридического лица обязаны соблюдать ограничения, установленные не только доверенностью, но и законом, иными правовыми актами и учредительными документами. Например, при заключении мирового соглашения, связанного в отказом от имущественных прав, в отдельных случаях может быть необходимо получить согласие органа, уполномоченного на управление имуществом, собрания акционеров, совета директоров, иного коллегиального органа управления.

Полномочия руководителей организаций, действующих от имени организаций в пределах полномочий, предусмотренных федеральным законом, иными нормативными правовыми актами или учредительными документами, подтверждаются представляемыми ими суду документами, удостоверяющими их служебное положение, а также учредительными и иными документами.

Полномочия законных представителей подтверждаются представленными суду документами, удостоверяющими их статус и полномочия.

Полномочия адвоката на ведение дела в арбитражном суде удостоверяются ордером на исполнение поручения, выдаваемым соответствующим адвокатским образованием в случаях, предусмотренных федеральным законом. Поскольку ст. 61 АПК РФ прямо не требует представления ордера, то согласно п. 2 ст. 6 ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» адвокат представляет доверителя на основании доверенности. Указанный федеральный закон запрещает требовать от адвоката и его доверителя предъявления соглашения об оказании юридической помощи для вступления адвоката в дело.

Полномочия других представителей на ведение дела в арбитражном суде должны быть выражены в доверенности, выданной и оформленной в соответствии с федеральным законом, а в случаях, предусмотренных международным договором Российской Федерации или федеральным законом, в ином документе. Полномочия представителя также могут быть выражены в заявлении представляемого, сделанном в судебном заседании, на что указывается в протоколе судебного заседания.

Доверенность от имени организации должна быть подписана ее руководителем или иным уполномоченным учредительными документами лицом и скреплена печатью организации. Доверенность от имени индивидуального предпринимателя должна быть им подписана и скреплена его печатью или может быть удостоверена нотариусом либо в ином установленном законом порядке. Доверенность от имени гражданина может быть удостоверена нотариально или в ином установленном федеральным законом порядке.Следует иметь в виду, что если представитель действует по доверенности в порядке передоверия, то доверенность обязательно должна быть нотариально удостоверена (п. 3 ст. 187 ГК РФ). Остальные правила оформления доверенности отражены в гл. 10 ГК РФ.

Проверка полномочий лиц, участвующих в деле, и их представителей

Согласно ч. 1 ст. 63 АПК РФ арбитражный суд обязан проверить полномочия лиц, участвующих в деле, и их представителей. Вопрос о признании полномочий лиц, участвующих в деле, и их представителей и допуске их к участию в судебном заседании разрешается на основании исследования документов, предъявленных указанными лицами суду. Документы, подтверждающие полномочия указанных лиц, при необходимости приобщаются к делу, или сведения о них заносятся в протокол судебного заседания.

В случае непредставления лицом, участвующим в деле, его представителем необходимых документов в подтверждение полномочий или представления документов, не соответствующих требованиям, установленным АПК РФ и другими федеральными законами, а также в случае нарушения правил о представительстве, установленных ст. 59 и 60 АПК РФ, арбитражный суд отказывает в признании полномочий соответствующего лица на участие в деле, на что указывается в протоколе судебного заседания.

Ряд положений о проверке полномочий разъяснен в п. 11 постановления Пленума Высшего Арбитражного Суда РФ от 09.12.2002 г. N 11 «О некоторых вопросах, связанных с введением в действие Арбитражного процессуального кодекса Российской Федерации». В частности, в нем обращено внимание на то обстоятельство, что к лицам, состоящим в штате организации, относятся лица, заключившие с этой организацией трудовой договор. Поэтому в доверенности или в ином документе должна быть указана занимаемая представителем должность в организации, выдавшей доверенность. В случае необходимости арбитражный суд вправе для проверки полномочий представителя потребовать иные документы, подтверждающие нахождение конкретного лица в штате организации.

Полезные публикации

- Реквизиты доверенности

Требования к оформлению доверенности Реквизиты доверенности С учетом судебной практики к реквизитам доверенности относятся: -…

- Доверенность от работодателя

Представление интересов оформляется доверенностьюДоверенность на представление интересов при проведении проверки – это особый документ, который…

- Расходы на представителя

ОснованияОспорить взыскание расходов на представителя представляется возможным исключительно при наличии законных оснований. По закону, требование…

Предоставление налоговой отчетности по доверенности: что надо знать

Озвученная тема раньше, наверное, удивила бы, поскольку доверенность никак не могла ассоциироваться у бухгалтеров именно со сдачей налоговой отчетности. И на то были свои причины, ведь прежнее налоговое законодательство не давало оснований полагать иначе. Хотя это не мешало налоговикам время от времени требовать от подателя декларации соответствующей доверенности. Налоговый кодекс Украины (далее — НКУ) ситуацию изменил. Появились новые положения, опираясь на которые орган ГНС может небезосновательно потребовать от представителя предприятия или предпринимателя подтверждения его полномочий. Поэтому сегодня мы выясним, кому именно и в каких случаях может понадобиться доверенность и как она должна оформляться.Кому и когда может понадобиться доверенность

Сразу начнем с п. 49. 3 НКУ Он предусматривает три способа предоставления отчетности: непосредственно в налоговую, по почте и в электронной форме. Нас интересует первый способ, ибо второй и третий освобождают плательщика от контакта с налоговиками во время сдачи отчетности.

Так вот, эта норма гласит: декларация может подаваться плательщиком лично или уполномоченным на это лицом. Отсюда несколько вопросов: как понимать слова «поданная лично» ? Кто является уполномоченным лицом и чем, собственно, подтверждаются его полномочия?

Ответ на первый — на поверхности, и он, на наш взгляд, касается только плательщика-физлица. То есть личное предоставление им декларации означает, что именно оно должно просунуть ее в приемочное окошко.

А вот личное предоставление декларации плательщиком-юрлицом как-то трудно вообразить, ибо юрлицо — абстрактное создание. Ввиду этого оно не способно подать декларацию лично. Но это может сделать его уполномоченное лицо. Иными словами — представитель, который в понимании п. 19. 2 НКУ осуществляет представительство его законных интересов и ведение дел, связанных с уплатой налогов, на основании закона или доверенности.

Представитель предприятия, действующий на основании закона, обычно только один — руководитель. Он может быть единоличным или возглавлять коллегиальный исполнительный орган. Ведь именно руководитель без доверенности действует от имени предприятия, представляет его интересы в органах госвласти (ч. 5 ст. 65 Хозяйственного кодекса Украины, далее — ХКУ, ч. 5 ст. 62 Закона Украины «О хозяйственных обществах» от 19. 09. 91 г. № 1576-XII, ч. 5 ст. 59 Закона Украины «Об акционерных обществах» от 1709. 08 г. № 514-VI).

Итак, руководители предприятий — те же уполномоченные лица, которые могут предоставить декларацию, опираясь на закон. Но такие люди чрезвычайно заняты, чтобы бегать в налоговую с отчетами. Этим занимаются бухгалтеры, которые состоят в трудовых или гражданско-правовых отношениях с предприятием (либо курьер). И обычно составление и/или предоставление отчетности входит в трудовые обязанности главбуха (бухгалтера). Более того, он даже может фигурировать в учетных данных налогоплательщика органа ГНС как лицо, ответственное за налоговый и бухгалтерский учет. Впрочем, их представительские полномочия не следуют из закона, как у руководителя предприятия. Поэтому бухгалтеру как уполномоченному лицу и представителю плательщика в контексте п. 19. 2, п. 49. 3 НКУ может понадобиться доверенность.

Таким образом, полномочия руководителя подтверждает закон, в частности ст. 65 ХКУ которую, как правило, дублирует устав предприятия, а полномочия другого представителя юрлица (физлица-предпринимателя) — доверенность. Правда, если должностное лицо (кроме руководителя) уполномочено на основании устава представлять интересы предприятия в органах госвласти без доверенности, например, исполнительный директор, финдиректор, то ему доверенность также не нужна. Свои права оно может подтвердить извлечением из устава или из Единого государственного реестра юридических лиц и физических лиц — предпринимателей, если сведения о лицах, имеющих право совершать юридические действия от имени юрлица без доверенности, включены в этот Реестр (п. 5. 2 Положения о порядке предоставления сведений из Единого государственного реестра юридических лиц и физических лиц — предпринимателей, утвержденного приказом Госкомпредпринимательства от 20. 10. 05 г. № 97).

Но заметьте, что плательщики, которые относятся к крупным и средним предприятиям1, обязаны направлять налоговую отчетность в электронной форме (п. 49. 4 НКУ). Поэтому подтверждение полномочий их представителя не волнует. Разве что им по каким-то причинам придется подавать еще и бумажную отчетность.

1 Крупными предприятиями признают предприятия, в которых среднеучетная численность работающих за отчетный (финансовый) год превышает 250 лиц, а объем валового дохода от реализации продукции (работ, услуг) за год превышает 100 млн грн. Средние — это предприятия, у которых количество работающих за год от 51 до 250, а объем валового дохода больше 70, но меньше 100 млн грн (ч. 7 ст. 63 ХКУ).

Как следует оформлять доверенность

По общему правилу, сформулированному в ч. 1 ст. 245 ГКУ доверенность должна соответствовать форме, в которой согласно закону надлежит совершать правочин. Под последним ч. 1 ст. 202 ГКУ понимает действие, направленное на получение, изменение или прекращение гражданских прав и обязанностей, которое может совершаться устно или письменно (ч. 1 ст. 205 ГКУ). В случаях, предусмотренных законом, правочин должен нотариально удостоверяться. Но ни один закон не требует участия нотариуса ни при представлении налоговой отчетности, ни при ее составлении. Однако в п. 19. 2 НКУ сказано: «Доверенность, выданная налогоплательщиком — физическим лицом на представительство его интересов и ведение дел, связанных с уплатой налогов, должна заверяться в соответствии с действующим законодательством «2. Итак, исходя из ст. 245 ГКУ такая доверенность от имени физлица-предпринимателя должна удостоверяться нотариусом или уполномоченным на это должностным лицом органа местного самоуправления, если в населенном пункте нет нотариусов. В последнем случае доверенность приравнивается к нотариально удостоверенной.

А вот доверенность от имени предприятия может иметь простую письменную форму. То есть под ее текстом достаточно подписи руководителя предприятия и оттиска его печати (ст. 246 ЦКУ). Ибо каких-либо других требований НКУ не содержит.

Теперь о полномочиях по доверенности. Особо выдумывать здесь ничего не надо. Предмет представительства бухгалтера можно изложить таким образом (см. образец).

Образец

Исх. № 555/77-2011 от 18. 05. 11 г.

Доверенность

г. Киев, восемнадцатое мая две тысячи одиннадцатого года

Общество с ограниченной ответственностью «Одеон» (код ЕГРПОУ 33322211), в лице директора Базилевса Василия Васильевича, действующего на основании устава (далее — Доверитель), настоящей доверенностью уполномочивает Разумную Татьяну Александровну, паспорт серии ШШ № 000000, выданный 11. 05. 2000 года Волочиским РО УМВД Украины в Хмельницкой области (далее — Поверенный), представлять законные интересы и вести от его имени все дела, связанные с исчислением и уплатой (погашением) налогов, сборов, штрафных (финансовых) санкций в органах Государственной налоговой службы всех уровней.

Для выполнения представительских функций Поверенному предоставляются следующие права: подавать от имени Доверителя налоговые декларации, расчеты, заявления, справки в органы Государственной налоговой службы, предоставлять устные и письменные пояснения, высказывать свои доводы и соображения по вопросам, возникающим при исчислении и уплате налоговых обязательств и/или штрафных (финансовых) санкций, ознакомляться и получать акты (справки) проверок, проведенных 3 органом Государственной налоговой службы.

Полномочия по настоящей доверенности не могут передаваться третьим лицам.

Срок действия доверенности: до 31. 12. 2011 г

Директор ООО «Одеон» Базилевс В. В. Базилевс

И последний важный штрих. С одной стороны, НКУ предусматривает, что у представителя плательщика должны быть необходимые полномочия по предоставлению отчетности, а со второй — отсутствие доверенности у представителя, если следовать этому Кодексу, не может являться основанием для отказа в принятии декларации (расчета). Кроме того, должностное лицо органа ГНС не уполномочено проверять у представителя плательщика наличие доверенности, а только достоверность заполнения всех обязательных реквизитов, перечисленных в п. п. 48. 3, 48. 4 НКУ (п. 49. 8 НКУ). Итак, если податель отчетности забыл свою доверенность, то он все равно вправе настаивать на принятии отчетности, поскольку отказ должностного лица органа ГНС принять налоговую декларацию по каким-либо причинам, не определенным ст. 49 НКУ запрещен. По этой же причине представитель со своим паспортом вправе лишь показать оригинал доверенности должностному лицу органа ГНС или при необходимости предоставить только ее копию.

Юрий ИЛЬНИЦКИЙ, юрист, газеты «Все о бухгалтерском учете»

2 Интересно отметить, что согласно ст. 34 Закона Украины » О нотариате» от 02. 09. 93 г. № 3425-ХII заверенными могут быть копия документа, подлинность подписи на нем, правильность перевода, а вот доверенность — удостоверяется. Но эта неточность в НКУ не лишит плательщика необходимости именно удостоверить доверенность.

Доверенность: это то, как ваш налоговый профи работает с IRS для вас

Вы слышите «доверенность», и вы можете быть сбиты с толку, вы можете смутно осознавать юридическое значение этого слова или можете задремать.

Понятно — это юридический термин. Так что мы избавимся от этой части: доверенность (POA) — это разрешение кому-либо действовать от вашего имени.

Что это на самом деле означает для вас и ваших налогов: Вы можете разрешить своему налоговому профсоюзу работать с IRS за вас.

Три основных преимущества: предотвращение проблем, проверка вашего статуса IRS и решение налоговых проблем.

Специалисты по налогам понимают «говорят IRS» лучше, чем многие другие, поэтому они могут эффективно ориентироваться в IRS и звонить по специальной горячей линии для практикующих специалистов. Вот почему многие люди предпочитают оформлять доверенности, отдавая на аутсорсинг мониторинг и решение любых налоговых вопросов, которые могут возникнуть.

Доверенность IRS позволяет налоговым специалистам:

- Изучите свою учетную запись IRS , чтобы помочь вам понять уведомление, проверить свою хорошую репутацию в IRS или выявить любые проблемы с соблюдением требований, которые вам необходимо решить.

- Скопируйте все уведомления, которые вам отправляет IRS — , который позволяет вашему налоговому инспектору связаться с вами, если вам нужно что-то сделать с уведомлением.

- Ответьте на уведомление или запрос IRS.

- Заключите для вас соглашения с IRS , например планы ежемесячных платежей по налогам, которые вы должны, или соглашения по результатам аудита.

- Представляю вас и защищаю вас в IRS. Распространенными примерами являются случаи, когда налогоплательщикам необходимо аргументировать законность удержания в ходе аудита, оспаривать вопрос о взыскании или требовать снятия штрафа.

- Обратитесь в службу поддержки налогоплательщиков IRS.

- Подайте апелляцию в IRS.

Кто может представлять меня в доверенности?

Не каждый может представлять вас. Вы можете уполномочить определенных членов семьи действовать от вашего имени. Но наиболее вероятное использование доверенности — это уполномочить лицензированного налогового специалиста работать с IRS вместо вас.

Лицензированные налоговые специалисты обычно являются CPAs, зарегистрированными агентами и юристами.

Нелицензированные налоговые специалисты также могут помочь с аудитами и уведомлениями в ограниченной степени, если они также подготовили соответствующую налоговую декларацию.

Как оформить доверенность

В большинстве случаев люди подают формы 2848, Доверенность и Декларацию представителя в IRS.

Вот что вам нужно знать:

- Вы и уполномоченное лицо (называемое представителем) должны согласовать представление доверенности и подписать форму 2848.

- После того, как он будет подан в IRS, представитель может действовать как вы в глазах IRS.

- Доверенность остается в силе до тех пор, пока вы или ваш представитель не отзовете разрешение.

- Через семь лет, если вы еще не завершили авторизацию, IRS автоматически прекратит ее.

Распространенное недоразумение: доверенность не находится в поле вашей налоговой декларации

Люди часто сбиваются с толку, когда они подают декларацию и «ставят галочку», чтобы дать кому-то право говорить с IRS о своей налоговой декларации.

Это разрешение называется сторонним уполномоченным лицом. Это лицо, имя которого вы указали в разделе «Стороннее лицо» при возвращении. Это разрешение не является доверенностью. Вместо этого он просто помогает IRS, если есть какие-либо проблемы с обработкой возврата, и длится только до 15 апреля следующего года.

Существует также ограниченная авторизация

Если вы хотите, чтобы кто-то получал информацию, относящуюся к декларации (например, уведомления IRS, записи IRS и т. Д.), Но вы не хотите, чтобы они могли выступать от вашего имени, вы можете использовать форму 8821, Tax Information Авторизация .

Эта форма предназначена не только для лицензированных специалистов по налогам. Вы можете разрешить кому угодно получать информацию с помощью формы 8821.

Как исследовать собственный аккаунт

Для людей, которые хотят передать IRS на аутсорсинг, получение доверенности — лучший вариант. Или, если вы хотите начать с исследования своей учетной записи IRS, вот как это сделать.

Узнайте больше об услугах по налоговому аудиту и уведомлению H&R Block. Или запишитесь на бесплатную консультацию к местному налоговому специалисту, позвонив по телефону 855-536-6504 или найдя местного налогового профи.

Как мне использовать доверенность, чтобы подать налоговую декларацию за моего недееспособного отца?

Большое спасибо за вашу помощь.У меня есть форма 2848, но я не знаю, как ее заполнить.

Я прочитал все инструкции, но они сбивают с толку.

Надеюсь, вы поможете со следующими вопросами.

————————

СТРОКА 1 для моего имени, адреса и телефона.

————————

СТРОКА 3 предназначена для «Действия, санкционированные.«Я должен войти в это?

Материя = Доход

Форма = 1040

Год = 2018

————————

В СТРОКЕ 4 говорится: «Особое использование, не зарегистрированное в CAF».

Правильно ли я полагаю, что этот флажок НЕ следует ставить?

————————

СТРОКА 5a предназначена для «Дополнительные разрешенные действия».

Полагаю, мне следует поставить отметку в строке 5a, отмеченной: «Подписать возврат».

В инструкциях также, кажется, сказано, что я должен добавить эти слова в пустую область в строке 5a:

Эта доверенность подана в соответствии с 26 CFR 1.6012-1 (a) (5), который требует, чтобы к возврату была приложена доверенность, если декларация подписана агентом по причине: болезни или травмы.

Это правильно?

Стр. 8 Публикации IRS 947 гласит:

Доверенность обычно прекращается, если вы становитесь недееспособными или недееспособными. Однако доверенность может быть продлена в случае вашей недееспособности или некомпетентности, если вы санкционируете это в строке 5a «Другие санкционированные действия» формы 2848.

Означает ли это, что я должен также добавить такие слова в строку 5a:

Эта доверенность остается в силе в случае моей недееспособности или недееспособности.

————————

СТРОКА 6 говорит: Вы должны приложить копию любой доверенности, которую вы хотите оставить в силе.

Я хочу, чтобы доверенность оставалась в силе с IRS до его смерти.

Означает ли это, что я должен прикрепить доверенность моего отца к 2848?

————————

Если мой отец слишком недееспособен, чтобы подписать форму 2848, могу ли я подписать как агент доверенности, как это было разрешено исходной доверенностью, которую он создал?

Если да, то как мне подписать форму? Кажется, есть несколько форматов, которые могут использовать агенты POA:

Jane Doe POA

Sam Smith by Jane Doe POA

Jane Doe POA для Сэма Смита

Требуется ли IRS определенный формат для подписей POA?

————————

Если я правильно понимаю, после отправки формы 2848 в первый раз, она будет введена в систему централизованного файла авторизации (CAF).

Я получу письмо от IRS с номером CAF.

После получения номера я предполагаю, что должен ввести его в любой будущей форме 2848.

Нужно ли мне подавать формы 2848 и 8453 каждый год?

Стр. 9 Публикации IRS 947, кажется, говорит, что номера CAF истекают через 3 года.

Но я не уверен в этом.

НОВЫЕ ВАРИАНТЫ ЭЛЕКТРОННОЙ ПОДПИСИ ДЛЯ АДВОКАТСКИХ ФОРМ IRS

В соответствии с Законом о налогоплательщиках, IRS должно было предоставить варианты цифровой подписи для подачи формы 2848, доверенности и формы 8821, разрешения налоговой информации к июлю 2019 года.Подписывая формы, налогоплательщики дают налоговым специалистам или другим третьим лицам разрешение на доступ или просмотр своей налоговой информации.

В настоящее время отправка и обработка этих форм авторизации осуществляется на бумажных носителях. Налоговые специалисты обычно заполняют формы, а налогоплательщики подписывают их ручкой. Формы отправляются по почте или факсу в IRS. Отправленные по факсу формы распечатываются или рассылаются в электронном виде сотрудникам отдела централизованного файла авторизации (CAF). Эти группы проверяют формы на предмет точности и мошенничества, прежде чем добавлять информацию в базу данных CAF.

Директор Управления профессиональной ответственности IRS, Шарин М. Фиск, пишет в информационном бюллетене IRS «Внимательный взгляд», CL-20-06, что IRS работает над переходом к онлайн-представлению. Хотя этот новый процесс онлайн-подачи не устраняет время проверки и обработки сотрудниками CAF, он позволит налогоплательщикам и их представителям подписывать и загружать эти важные документы в электронном виде без личной встречи.

IRS планирует запустить в январе 2021 года новую IRS.gov и новую страницу «Отправка форм 2848 и 8821 онлайн», которая позволит налоговым специалистам загружать сторонние формы авторизации в электронном виде.

Этот новый процесс авторизации сторонних лиц на IRS.gov не будет единственным электронным вариантом для форм 2848 и 8821. Следующим летом IRS планирует запустить платформу под названием «Tax Pro Account». Налоговые специалисты смогут в электронном виде инициировать и подписывать онлайн-форму авторизации третьей стороны, которая будет переведена на онлайн-счет клиента IRS.После этого клиенты могут получить доступ к своей личной учетной записи IRS и подписать документ электронным способом. Документ будет сразу же отправлен в базу данных CAF, без ожидания и невыполненных работ.

Даже после запуска этого нового процесса IRS будет принимать доверенности, отправленные по почте или факсу. Но из-за риска мошенничества Служба не планирует принимать электронные подписи в формах авторизации, отправленных по почте или факсу.

Форма налоговой доверенности штата Мэн ME-2848 — eForms

Налоговая доверенность штата Мэн (Форма ME-2848) , также известная как Доверенность налоговой службы штата Мэн и Декларация представителя, представляет собой форму, которую вы можете заполнить, если хотите назначить бухгалтера, налогового поверенного или другого финансового представителя. Представитель для решения ваших налоговых вопросов, включая документы и запросы.Ваш агент сможет получать информацию и подавать документы от вашего имени.

1 — Форма 2848-ME должна быть доступна через эту веб-страницу

Три варианта формата файла, в котором вы можете получить этот файл, были предоставлены с помощью кнопок «PDF», «ODT» и «Word». Вы можете заполнить эту форму на экране, если у вас установлено соответствующее программное обеспечение, или вы можете распечатать ее, а затем заполнить вручную.

2 — Налогоплательщик, предоставляющий эти полномочия, должен быть указан в первой таблице

Для того, чтобы предоставить представителю основные полномочия, необходимо зарегистрировать информацию об основном налогоплательщике.В первой таблице будет хорошо структурированная область для предоставления необходимой информации о налогоплательщиках, которую необходимо предоставить.

Используйте первый столбец для записи «Имя (-я) налогоплательщика (-ей)», «Уличный адрес» и «Город, штат и почтовый индекс» в первой, второй и третьей строках. Если принципал подал совместно по любому из налоговых вопросов представителя или действующего поверенного с супругом (-ой), введите в эту таблицу ту же информацию для супруга (-и), что и для основного налогоплательщика.

Используйте второй столбец, чтобы указать номер социального страхования каждого основного налогоплательщика.

Если основной налогоплательщик является юридическим лицом, используйте третий столбец, чтобы указать «Федеральный идентификационный номер основного налогоплательщика». Наконец, независимо от типа юридического лица основного налогоплательщика, запишите номер телефона основного налогоплательщика в последних двух полях третьего столбца. .

3 — Укажите, по крайней мере, одного действующего поверенного или представителя, наделенного полномочиями, во второй таблице

Аналогичным образом, как только информация об основном налогоплательщике будет предоставлена для подачи, необходимо будет также предоставить некоторую информацию для идентификации представителя или действующего поверенного, которого основной налогоплательщик намеревается назначить в Орган посредством подачи этой формы.Стоит отметить, что Департамент налоговой службы штата Мэн будет отправлять только копии уведомлений (отправляемых Принципалу первому агенту / действующему поверенному).

В представленной таблице будет три столбца для декларирования действующего поверенного основного налогоплательщика. Введите имя, отчество и фамилию представителя в первом столбце. Во втором столбце укажите адрес этого агента. Наконец, в третьем столбце введите номер телефона агента.

4 — Уточните налоговые вопросы, которыми может выступать действующий поверенный, в третьей таблице

Налоговые вопросы, которые будут переданы полномочиями действующему поверенному, должны быть четко определены.Департамент налоговой службы штата Мэн разрешит Представителю действовать от имени Принципала в отношении типа налогов в периоды времени, определенные Принципалом в таблице под названием «Налоговые вопросы». В этой таблице будет три столбца.

Используйте первый, второй и третий столбцы, чтобы указать «Тип налога», «Номер формы в штате Мэн» и «Год (ы) или период (ы)», в которых действующий поверенный будет утвержден. Вы можете прикрепить отдельный документ с дополнительной информацией, если места недостаточно.Убедитесь, что все виды налогов, номера / идентификаторы форм и периоды времени указаны правильно. В дополнение к строкам в таблице «Налоговые вопросы» будет область непосредственно под ним, если это какие-либо конкретные инструкции, ограничения, расширения, обстоятельства, дополнения, удаления и т. д. должны применяться к любому из типов налогов, в которых действующий поверенный может использовать основные полномочия. Если для этой цели не предусмотрено достаточное количество пустых строк, включите их во вложение. Любые положения или инструкции, на которых настаивает основной налогоплательщик, должны быть полностью задокументированы к моменту подачи этой формы.

5 — Возможность предотвратить отзыв

Эта форма делегирования налоговых полномочий автоматически аннулирует все ранее выданные органы, которые Департамент налоговой службы штата Мэн считает конфликтующими. То есть за этим документом будет последнее слово, пока основной налогоплательщик не укажет иное. Однако, если Принципал желает закрепить действие ранее выданного Полномочия, он или она может сделать это, отметив поле в пронумерованном жирным шрифтом заявлении «5. Сохранение / отзыв предыдущей доверенности », затем приложив копию ранее выданной доверенности, которая должна оставаться в силе, к этой форме до ее заполнения.

6 — Для вступления в силу этой формы требуется подпись основного налогоплательщика

Подпись основного налогоплательщика будет служить доказательством для Департамента налоговой службы штата Мэн, что он или она намерены делегировать эти полномочия Уполномоченному (представителям), указанному выше.

В первой строке в «6. Подпись налогоплательщика или налогоплательщиков », принципал должен подписать свое имя. Следующее пустое поле позволит указать любое титул, которым может владеть принципал (на пустом поле с надписью« Должность, если применимо »). пробел «Дата» относится к Дате, когда Доверитель подписывает этот документ.Эта дата должна быть сообщена при подписании этого документа. Наконец, в пустой строке с надписью «Печатать имя» Принципал должен напечатать свое имя. Следующий набор строк был предоставлен, если Принципал подал совместно с Супругом в налоговые вопросы, определенные здесь, и этот супруг был указан выше. Супруг должен подписать свое имя, сообщить о любом имеющемся титуле, указать дату подписи и напечатать свое имя в пустых строках, обозначенных «Подпись супруга (если применимо)», «Должность, если применимо», «Дата, »И« Печатное имя »

7 — Каждый действующий поверенный должен сам сообщить и подписать этот документ

Недостаточно просто указать имя и контактную информацию каждого действующего поверенного.Каждый Представитель, уполномоченный Главной державой, должен будет сообщить несколько фактов и подписать эту форму. Сначала Представитель должен прочитать пронумерованный список. Каждая строка будет содержать описание роли или титула. Если ничего из этого не подходит, укажите в пустых строках пункта 8 описание роли или титула представителя, указанного в этой форме. Затем каждый действующий поверенный должен будет заполнить первый столбец своими или ее числовое «Обозначение» в первом столбце, «Юрисдикция», в которой он или она имеет лицензию, во втором столбце, подпишите свое имя в третьем столбце и дату подписи в четвертом столбце.

Доверенность и заявление представителя Определение

Что такое форма 2848: доверенность и заявление представителя?

Форма 2848: Доверенность и декларация представителя — это документ Службы внутренних доходов (IRS), который уполномочивает физическое или юридическое лицо представлять налогоплательщика, явившись в IRS, например, на аудит.

Федеральный закон требует, чтобы IRS сохраняла конфиденциальность всей информации, которую вы указываете в своей налоговой декларации.Таким образом, вы должны подать форму 2848 в IRS, прежде чем кто-либо, кроме вас, сможет получить и проверить вашу налоговую информацию и представлять вас в IRS.

Ключевые выводы

- Форма 2848 IRS разрешает физическим или юридическим лицам представлять налогоплательщиков при обращении в IRS.

- Уполномоченные представители, включая юристов, бухгалтеров и зарегистрированных агентов.

- Подписание формы 2848 и предоставление кому-либо права представлять вас не освобождает налогоплательщика от каких-либо налоговых обязательств.

Какова цель формы 2848: доверенность и заявление представителя?

Форма 2848 похожа на доверенность, но не идентична ей. Однако это не освобождает налогоплательщика от каких-либо налоговых обязательств и не освобождает его от ответственности. Когда вы подписываете форму 2848, вы уполномочиваете сертифицированного аудитора (CPA), поверенного или другое лицо, назначенное вашим агентом, совершать определенные действия от вашего имени, включая:

- Получать конфиденциальную налоговую информацию

- Подписать договор с IRS о налогах, по налоговым декларациям, указанным в форме 2848

- Подписать документы, запрашивающие дополнительное время для оценки налогового обязательства, а также дополнительное время для согласования налоговой корректировки

- Подпишите налоговую декларацию в ограниченном случае

Ограниченная ситуация, например, может быть, если вы страдаете от болезни или травмы, или если вы постоянно находитесь за пределами США в течение как минимум 60 дней до даты, когда необходимо подать декларацию.В любых других обстоятельствах — скажем, вы находитесь в отпуске до и после того, как ваша налоговая декларация была подготовлена и должна быть подана, — вы должны подать письменный запрос в IRS для разрешения кому-либо, например, составителю налоговой декларации, подписать вашу налоговую декларацию. вернуться.

Однако форма 2848 не является безоговорочным правом делать все, что связано с налогами, от вашего имени. Например, ваш агент не может:

- Подтвердить или согласовать чек на возмещение или указать, что возмещение должно быть переведено в электронном виде на счет агента

- Заменить себя другим агентом (хотя можно специально авторизовать этот

Налогоплательщики могут отозвать ранее названных представителей, написав «REVOKE» в верхней части новой формы 2848, подписав ее и отправив в IRS с копией оригинальной формы 2848.

Кто может подавать форму 2848: доверенность и заявление представителя?

Любой, кто хочет быть представлен уполномоченной доверенностью при встрече с IRS, может заполнить и отправить форму 2848. Уполномоченные лица или организации включают адвокатов или юридические фирмы, CPA и зарегистрированных агентов. Эти агенты могут полностью представлять налогоплательщиков в IRS.

IRS также позволяет лицам, связанным с налогоплательщиком, таким как члены семьи или доверенные лица, выступать в качестве сторонних представителей.Однако их доступ ограничен, и они могут представлять налогоплательщиков только в присутствии агентов по обслуживанию клиентов, налоговых агентов или аналогичных сотрудников IRS. Они не могут выполнять заключительные соглашения, отказываться от прав или возмещать платежи. Более того, они не могут подписывать документы для налогоплательщиков.

Как заполнять форму 2848: доверенность и заявление представителя

Чтобы форма 2848 вступила в силу, вам необходимо указать налоговую форму и год, на который вы предоставляете полномочия.Вот несколько советов, как правильно заполнить форму 2848:

- Описание вопроса — например, налог на прибыль

- Номер налоговой формы — например, форма 1040. Сказать «все формы» недостаточно.

- Год или период применимости — например, 2020. Сказать «все годы» или «все периоды» недостаточно.

Вам также потребуется предоставить конкретную информацию о вашем агенте или представителе, например:

- Имя, адрес, номер телефона и факс

- Идентификационный номер налогоплательщика (PTIN), который должны ежегодно обновлять бухгалтеры, юристы, зарегистрированные агенты и лица, составляющие налоговую декларацию.

- Номер централизованного файла авторизации (CAF), который IRS использует для идентификации представителя

Вы должны подписать форму.Если вы подали заявку совместно, и каждый из супругов хочет предоставить полномочия, каждый должен подать отдельную форму 2848 для назначения представителя (вам не обязательно использовать одного и того же представителя).

Форма 2848.Все страницы формы 2848 доступны на веб-сайте IRS.

Форма 2848 по сравнению с формой 8821

Принимая во внимание, что форма 2848 позволяет доверенность представлять налогоплательщика в IRS, форма 8821: Tax Information Authorization дает право кому-либо получать и проверять вашу конфиденциальную информацию, не представляя вас в IRS.Другими словами, вы можете использовать форму 8821, когда хотите, чтобы кто-то просто видел вашу налоговую информацию — например, когда вы подаете заявку на ипотеку и вам необходимо предоставить свою налоговую информацию своему кредитору.

Форма 2848 Доверенность

Как мне создать и отправить форму 2848 в IRS, если я не могу подать ее в электронном виде?

Форму 2848, доверенность и декларацию представителя можно создать с помощью экрана 2848 Доверенность, расположенного на вкладке Другие формы .Форма 2848 доступна для всех типов налоговой декларации Drake Tax.

Его нельзя подать в электронном виде, но можно заполнить для возврата в электронном виде и либо:

- прилагается к декларации для электронной подачи, или Номер

- отправлен в IRS с формой 8453, «Передача индивидуального подоходного налога в США» для электронного файла IRS Возврат. В этом процессе используется индикатор бумажных документов (PDI), чтобы предупредить IRS о том, что вы отправите подтверждающий документ по почте после того, как будет принят возврат по электронной почте.