Доверенность налоговая образец: Доверенность в налоговую на представление интересов юридического лица

Как подавать заявление об отзыве доверенности

Как подавать заявление об отзыве доверенности — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

24.01.2022

ФНС разработала и ввела рекомендуемый формат заявления об отзыве доверенности, подтверждающей полномочия представителя налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

Напомним, с 1 июля 2021 года вступила в силу новая редакция пункта 5 статьи 80 НК РФ. Она устанавливает, что если достоверность и полноту сведений, указанных в налоговой декларации, подтверждает уполномоченный представитель налогоплательщика, то к декларации нужно приложить либо копию этой доверенности в бумажном виде, либо электронную доверенность, подписанную усиленной квалифицированной электронной подписью доверителя.

Электронный формат доверенности и порядок ее направления утверждены приказом ФНС от 30.04.2021 № ЕД-7-26/445@.

Теперь ФНС в своем письме от 20.01.2022 № ЕА-4-26/534@ ввела электронный формат заявления для отзыва доверенности, представленной в электронной форме. Указанное заявление об отзыве доверенности представляется в тот налоговый орган, в который ранее была представлена доверенность в форме электронного документа.

Данное заявление представляется по единым правилам обмена электронными документами с налогоплательщиками, утвержденным приказом ФНС от 16.07.2020 № ЕД-7-2/448@.

В программах системы «1С:Предприятие 8» рекомендованный ФНС формат заявления об отзыве доверенности поддерживается с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

Темы: доверенность, форма заявления, представление документов, уполномоченный представитель, отзыв доверенности

Рубрика: Документальное оформление , Налоговая отчетность

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Проверки бизнеса в период моратория, требования к архивам бухгалтерских документов и визиты трудовой инспекции без предупреждения: самые плохие новости недели Как отразить суммы НДФЛ в декларации 3-НДФЛ за 2022 год ФНС изменила формы документов для уточнения сведений в ЕГРЮЛ ФНС привела алгоритмы, как заполнить декларацию по УСН после перехода на повышенную налоговую ставку С 1 марта изменятся правила заполнения деклараций по акцизам и косвенным налогам

Опросы

Приходили ли в вашу организацию контролирующие органы с проверкой или профилактическим визитом в 2022 году?

Да, приходили несколько раз, причем из различных инстанций.

Да, были один раз.

Нет, но вызывали руководство для дачи пояснений.

Нет, нашу организацию в 2022 году проверяющие не беспокоили.

Мероприятия

22 марта 2023 года — Конференция «Решения 1С для цифровизации бизнеса» | 1C:Лекторий: 14 февраля 2022 года (вторник, начало в 12:00) — Новое в «1С:Бухгалтерии 8» — обзор актуальных обновлений 1C:Лекторий: 16 февраля 2023 года (четверг, начало в 10:00) — Онлайн-ККТ. Проверки, практика применения и контроль, ответы на часто задаваемые вопросы |

Все мероприятия

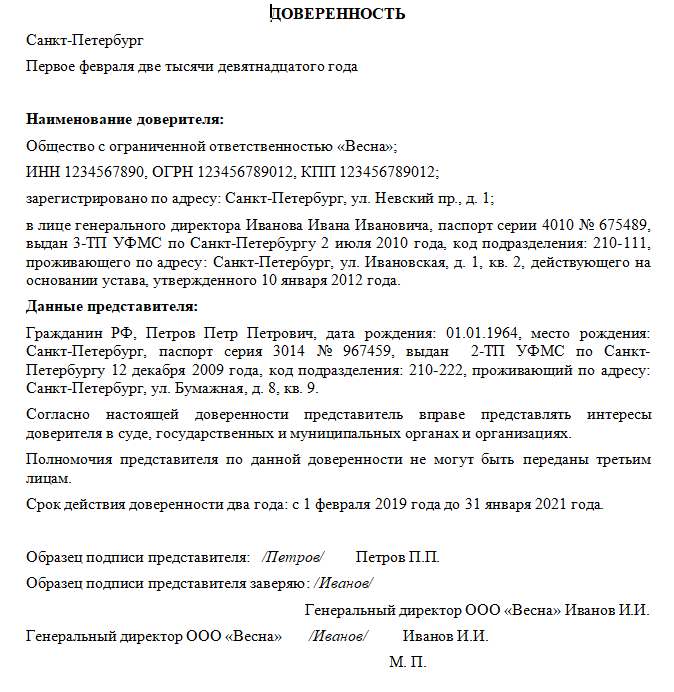

Доверенность на представление интересов во взаимоотношениях с налоговыми органами в ходе налоговой проверки (образец заполнения)

- Указатель

И поиск - Новые формы (Учет|Налоги|КНД

ОКУД|КФД|КБК|СФР|Кадры) - Нотариусы

Москвы - Новости

- Статьи

- Регионы

Города - ГОСТы

И СНиПы - О проекте

- Друзья и партнеры

- Наш поиск

- Гугл поиск

- Гороскоп

- Игра для умников

Хорошие продукты и сервисы

Наш Поиск (введите запрос без опечаток)

Бизнес гороскоп на текущую неделю c 06. 02.2023 по 12.02.2023

02.2023 по 12.02.2023

Открыть гороскоп на неделю

Открыть шифр замка из трёх цифр с ограничениями

Открыть игру, играйте в нерабочее время :)

Доверенность в налоговую — основная группа документов в которую входит документ, другие группы в которые входит документ, похожие документы

Доверенности — разделы в которые входит документ, все разделы документов

Доверенность на представление интересов во взаимоотношениях с налоговыми органами в ходе налоговой проверки (образец заполнения)

Скачать в MS Word docx

Редактировать документ

Подписывайтесь на наш Youtube канал!

Подписывайтесь на наш Telegram канал!

Гороскоп (бизнес/феншуй) Бланки новых документов, актуальных с 2023 года и производственный календарь 2023 Новые категории на нашем портале Трудовой кодекс ( ТК ) бланки документов

Читайте статьиКрипта #прожиточныйминимум#пособие#социальноевидео#жалобанаштрафнакарантине

Категории документа49 документовДоверенность в налоговую88 документовДоверенность на представление интересов147 документовДоверенность на представление (интересов, чего-либо)156 документовНалоговая проверка594 документовДоверенность2302 документовПроверка2560 документовНалог5672 документовОбразец заполнения20000 документовПриказ (распоряжении) о направлении работника в командировку

Рекомендуем документы

Доверенность на представление интересов в уфмс по вопросу оформления разрешения на работу иностранным гражданам (образец заполнения)Доверенность на представление интересов взыскателя на совершение действий по возбуждению судебным приставом-исполнителем исполнительного производства на основании исполнительного документаДоверенность на представление интересов взыскателя по направлению в банк (или: иную кредитную организацию/организацию или иному лицу, выплачивающим должнику заработную плату, пенсию, стипендию и иные периодические платежи) исполнительных документов о взыскании денежных средств (или: об их аресте/о взыскании периодических платежей)Доверенность на представление интересов владельца транспортного средства при проведении техническогоДоверенность на представление интересов владельца транспортного средства при проведении технического осмотра транспортного средстваДоверенность на представление интересов во взаимоотношениях с налоговыми органами в ходе налоговой проверки (образец заполнения)Доверенность на представление интересов войсковой части в гарнизонном военном суде и в московском окружном военном суде при судебном рассмотрении материалов о грубом дисциплинарном проступке, военнослужащим войсковой части (пример)Доверенность на представление интересов гражданина в суде и на участие в исполнительном производствеДоверенность на представление интересов департамента имущества города москвы в департаменте земельных ресурсов города москвыДоверенность на представление интересов департамента имущества города москвы в управлении федеральной регистрационной службы по москвеДоверенность на представление интересов доверителя в рамках договора об оказании информационных услуг (предоставлении кредитных отчетов).

(приложение к договору об оказании информационных (сопутствующих) услуг)Все разделы документов

Акты Банкротство физлиц Библиотека Ведомости Врачи и пациенты

Алименты, наследство, дарение Соглашения Справки Страхование Строительство Таможня Транспорт Трудовое право. ТК РФ, отдел кадров Трудовые договоры и должностные инструкции ТЭК Уведомления и Извещения Унифицированные формы Формы Формы банковских документов Формы бухгалтерской отчетности Формы налоговой отчетности Формы открытия/изменения бизнеса, ИП/ООО, типовые уставы ООО (36 штук) Формы первичных учетных документов Ходатайства Юристам

Алфавитный указатель

Алименты, наследство, дарение Соглашения Справки Страхование Строительство Таможня Транспорт Трудовое право. ТК РФ, отдел кадров Трудовые договоры и должностные инструкции ТЭК Уведомления и Извещения Унифицированные формы Формы Формы банковских документов Формы бухгалтерской отчетности Формы налоговой отчетности Формы открытия/изменения бизнеса, ИП/ООО, типовые уставы ООО (36 штук) Формы первичных учетных документов Ходатайства Юристам

Алфавитный указательАлфавитный указатель

Д — группы документов на букву ‘Д’П — группы документов на букву ‘П’И — группы документов на букву ‘И’В — группы документов на букву ‘В’Ячейка бибилиотеки документов

0426 — ячейка

<перейти в начало документа>

<скачать бесплатно документ 2023>

Microsoft Word — 8011BF3.

doc

doc%PDF-1.6 % 72 0 объект > эндообъект 69 0 объект >поток Acrobat Distiller 6.0 (Windows)PScript5.dll версии 5.22009-10-27T14:31:12-04:002005-05-18T14:20:22-04:002009-10-27T14:31:12-04:00uuid:1059d2e8- f325-4f31-93a5-6a8054d54edcuuid:152c3627-28ad-44d9-ae3f-c6bc1f37c122application/pdf

oYDSlV2GN1D0;@qwK88$,1GV9~o֛A8″mz5Q&՞eLʮծ’hErWz[T$f-f0K:mSjC;{[c

l =#9*ZSc-ZA-TpPlV k}1mn e\il|N.fa

oYDSlV2GN1D0;@qwK88$,1GV9~o֛A8″mz5Q&՞eLʮծ’hErWz[T$f-f0K:mSjC;{[c

l =#9*ZSc-ZA-TpPlV k}1mn e\il|N.faМожете ли вы использовать долгосрочную доверенность в IRS?

Можете ли вы использовать эту долгосрочную доверенность в IRS? — Джонсон Даффи- ЗВОНИТЕ СЕЙЧАС

- Свяжитесь с нами

Многие налогоплательщики оформляют долгосрочные доверенности для имущественного планирования или других целей. Долгосрочные доверенности обычно используются для наделения полномочиями принимать медицинские и финансовые решения за «принципала» (9).0025 т. е. , лицо, дающее полномочия). Что больше всего отличает постоянную доверенность от других типов доверенностей, так это то, что она остается в силе и действует или становится действительной, когда доверитель становится недееспособным или недееспособным действовать от своего имени. Все 50 штатов, округ Колумбия, Пуэрто-Рико, Гуам и Виргинские острова США признают и имеют законы, касающиеся доверенностей с длительным сроком действия.

Все 50 штатов, округ Колумбия, Пуэрто-Рико, Гуам и Виргинские острова США признают и имеют законы, касающиеся доверенностей с длительным сроком действия.

Налоговые специалисты, регулярно представляющие налогоплательщиков в Налоговом управлении США, как правило, хорошо знакомы с формой 2848, доверенностью и декларацией представителя, ее использованием, требованиями к действующей форме 2848 и регистрацией разрешения в централизованном досье Налогового управления США ( КАФ). В зависимости от характера своей практики, практикующие адвокаты часто могут подготавливать или иметь возможность подготавливать общие или постоянные доверенности для своих клиентов. Хотя у адвокатов, бухгалтеров и других специалистов-практиков могут быть клиенты или потенциальные клиенты, у которых есть действующие доверенности на длительный срок, влияние этих доверенностей на вопросы федерального налогообложения, однако, может быть не совсем понятно налогоплательщикам (9).0025, т. е. , руководители), агент или поверенный (которым обычно является супруг или другой член семьи) или налоговые специалисты, нанятые для представления интересов налогоплательщиков. Проблема обычно возникает, когда налогоплательщик, подписавший долгосрочную доверенность, позже становится физически или умственно недееспособным, так что налогоплательщик не может подписать форму 2848 в случае возникновения налогового спора с IRS.

Проблема обычно возникает, когда налогоплательщик, подписавший долгосрочную доверенность, позже становится физически или умственно недееспособным, так что налогоплательщик не может подписать форму 2848 в случае возникновения налогового спора с IRS.

. Может ли IRS принять долгосрочную доверенность вместо формы 2848, в каждом случае зависит от того, соблюдены ли следующие требования. В качестве очень общей отправной точки IRS примет долгосрочную доверенность вместо формы 2848, если долгосрочная доверенность включает в себя все элементы, указанные в процедурных правилах IRS в разделах 26 CFR 601.501 — 601.509.(перепечатано как Публикация IRS 216, Требования к конференциям и практике). См. 26 CFR § 601.503(b)(4) (обсуждаемые доверенности с длительным сроком действия). В частности, постоянная доверенность должна включать все элементы раздела 601.503(a):

.- Имя и почтовый адрес налогоплательщика

- ИНН налогоплательщика ( т.е. ., SSN, EIN и т.д.)

- Номер плана сотрудника, если применимо

- Имя и почтовый адрес назначенного(ых) представителя(ей)

- Описание вопроса или вопросов, по которым уполномочено представительство, которое должно включать, если применимо,—

- Вид налога;

- Номер федеральной налоговой формы;

- Конкретный(ые) год(а) или негодовой(ые) период(ы); и

- Дата смерти наследодателя в наследственных делах.

- «Четкое выражение намерения налогоплательщика в отношении объема полномочий, предоставленных…представителю(ям)».

Действительная долговременная доверенность, включающая необходимые элементы, будет зарегистрирована в CAF только в том случае, если заполненная форма 2848 также представлена вместе с Частью II формы, Декларация представителя, заполненная и подписанная назначенным представителем(ями). ).

По своему характеру долговременная доверенность, как правило, не будет содержать необходимых элементов, в том числе упомянутых выше налоговых вопросов, требуемых правилами. Тем не менее, эта проблема может быть излечена в ограниченных обстоятельствах. IRS примет форму 2848 в сочетании с доверенностью на длительный срок при двух условиях:

.- «Фактический поверенный» — физическое лицо, уполномоченное на основании долгосрочной доверенности действовать от имени «доверителя» ( e. , налогоплательщик) — заполняет форму 2848 от имени налогоплательщика, включающую отсутствующие информация, такая как тип(ы) налога, номера налоговых форм и налоговые периоды, применимые к ситуации, в отношении которой требуется представление в IRS; и

- Долгосрочная доверенность уполномочивает доверенного лица заниматься вопросами федерального налогообложения или включает в себя эти полномочия» ( g .

, все действия [для некомпетентного лица])». 26 CFR § 601.503(b)(3)(i).

, все действия [для некомпетентного лица])». 26 CFR § 601.503(b)(3)(i).

Кроме того, поверенный должен приложить к форме 2848 письменное заявление, подписанное под страхом наказания за лжесвидетельство, в котором говорится, что бессрочная доверенность действительна в соответствии с законами штата или другой юрисдикции, в которой действует бессрочная доверенность. доверенность была подписана. 26 CFR § 601.503(b)(3)(ii).

Перечисленные выше требования к приемлемой доверенности, включая доверенность на длительный срок, обычно упоминаются в Инструкции к форме 2848 в разделе «Замещающая форма 2848» (см. стр. 5, где говорится, что «Налоговое управление США примет доверенность, отличная от формы 2848, при условии, что документ удовлетворяет требованиям для доверенности (см. публикацию 216, Требования к конференции и практике, и 26 CFR 601.503(a)»)

Если действующая доверенность каким-либо образом не уполномочивает доверенного лица заниматься вопросами федерального налогообложения, то лучшим или, возможно, единственным вариантом является назначение опекуна, опекуна или аналогичного доверенного лица в соответствии с законодательством штата.

Об авторе