Доверительное: ГК РФ Глава 53. Доверительное управление имуществом \ КонсультантПлюс

9.2. Доверительное управление наследственным имуществом

Согласно п. 1 ст. 1173 ГК РФ, если в составе наследства имеется имущество, требующее не только охраны, но и управления (предприятие, доля в уставном (складочном) капитале корпоративного юридического лица, пай, ценные бумаги, исключительные права и т.п.), нотариус в качестве учредителя доверительного управления заключает договор доверительного управления этим имуществом. Договор доверительного управления заключается нотариусом в соответствии с правилами, установленными ст. 1026 ГК РФ. Институт доверительного управления наследством необходим в целях обеспечения прав наследников при наследовании некоторых видов имущества, таких как акции или доли

в уставном капитале корпорации, поскольку при отсутствии такого управления существует риск принятия другими правообладателями решений, не отвечающих интересам наследников, например, влекущих снижение стоимости указанных объектов. Как отмечается в п. 3 ст. 1173 ГК РФ, доверительное управление наследственным имуществом осуществляется в целях сохранения этого имущества и увеличения

3 ст. 1173 ГК РФ, доверительное управление наследственным имуществом осуществляется в целях сохранения этого имущества и увеличения

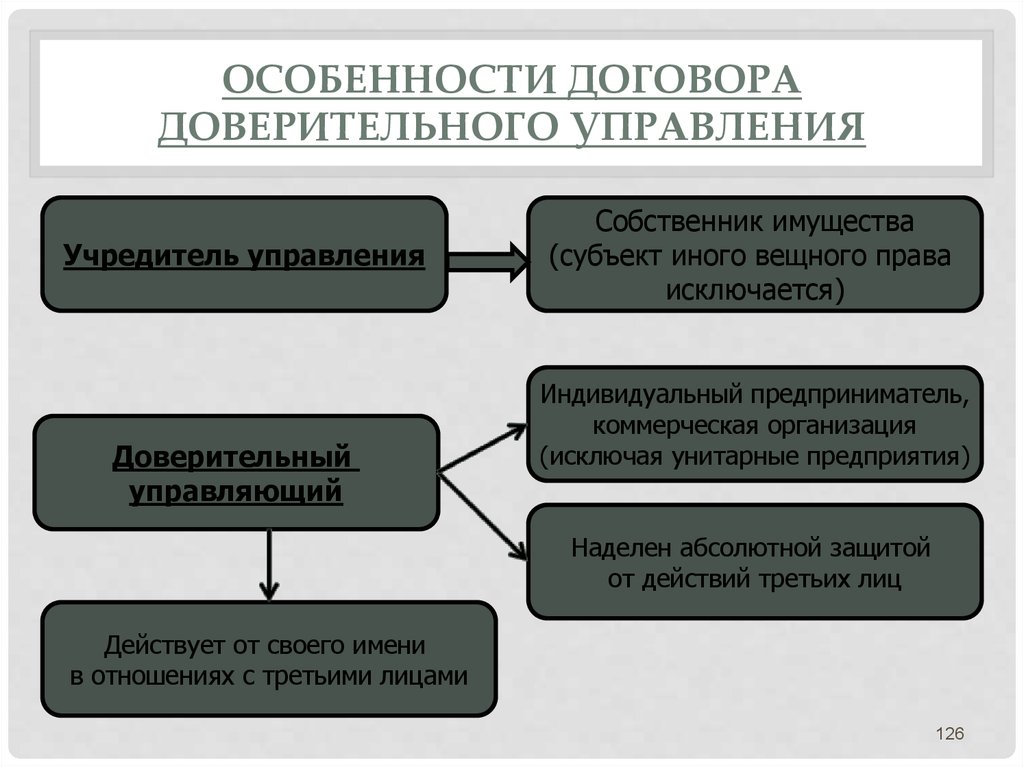

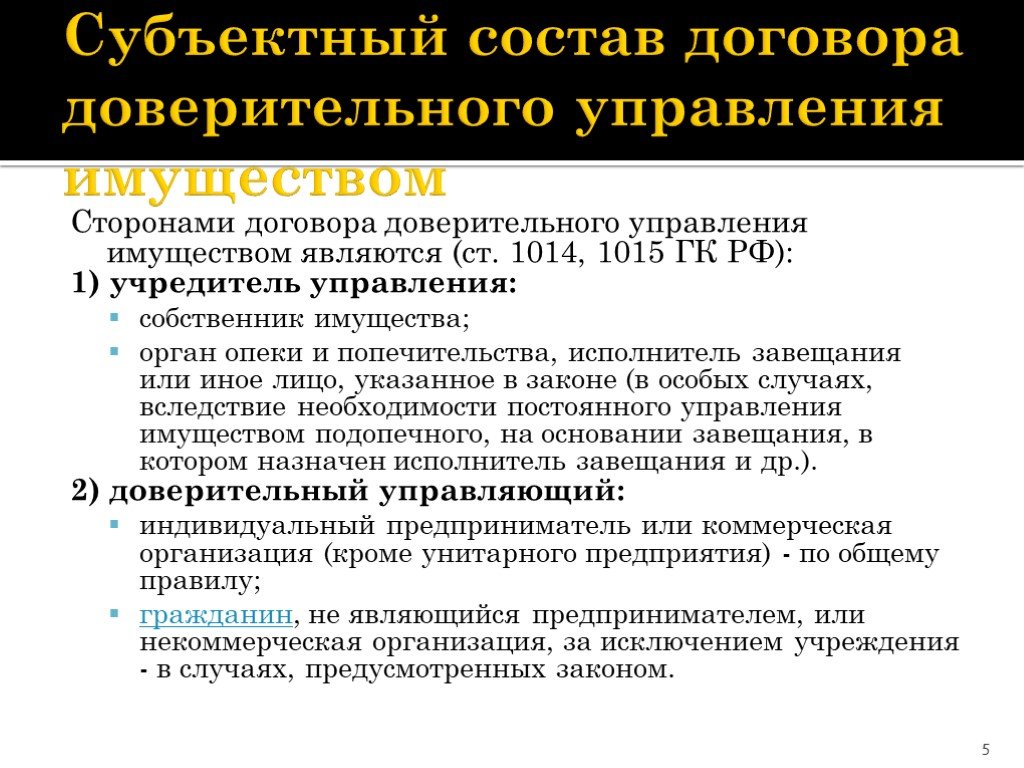

Доверительным управляющим по договору может быть лицо, отвечающее требованиям, предъявляемым к доверительному управляющему в соответствии со ст. 1015 ГК РФ. Доверительным управляющим может быть назначен предполагаемый наследник с согласия иных наследников, выявленных к моменту назначения доверительного управляющего, а при наличии их возражений — на основании решения суда (п. 6 ст. 1173 ГК РФ). В случае передачи наследственного имущества нескольким доверительным управляющим каждый из них обладает полномочиями по управлению наследственным имуществом, если договором доверительного управления или завещанием не предусмотрено, что доверительные управляющие осуществляют эти полномочия совместно. В случае возникновения между доверительными управляющими разногласий по поводу осуществления ими прав и обязанностей нотариус обязан расторгнуть заключенный с такими управляющими договор доверительного управления наследственным имуществом, потребовать от доверительных управляющих предоставления ими отчетов и назначить нового доверительного управляющего или новых доверительных управляющих (п.

с момента выражения им согласия быть исполнителем завещания (п. 2 ст. 1173 ГК РФ).

До заключения договора доверительного управления наследственным имуществом независимым оценщиком должна быть проведена оценка той части имущества, которая передается в доверительное управление. Расходы на проведение оценки относятся к расходам на охрану наследства и управление им.

Выгодоприобретатель по договору доверительного управления наследственным имуществом не назначается. Исключением из этого правила является совершение завещательного отказа, предполагающего его исполнение в пользу определенного лица на период совершения действий по охране наследственного имущества и управлению им. В таком случае выгодоприобретателем назначается отказополучатель.

Если в завещании наследодателя содержатся его распоряжения по вопросам управления наследством, то доверительный управляющий и душеприказчик обязаны при совершении действий по охране наследственного имущества и управлению им действовать в соответствии с такими распоряжениями наследодателя, в том числе обязаны голосовать в высших органах корпораций таким образом, который указан в завещании (п. 4 ст. 1173 ГК РФ). Доверительный управляющий наследственным имуществом не вправе исполнять обязательства наследодателя за счет переданного ему в доверительное управление имущества до выдачи одному из наследников свидетельства о праве на наследство, за исключением случаев, если договором доверительного управления или завещанием предусмотрена обязанность доверительного управляющего возместить расходы за счет переданного в доверительное управление имущества (п. 3 ст. 1173 ГК РФ).

Нотариус, осуществляющий полномочия учредителя доверительного управления по договору доверительного управления, обязан контролировать исполнение доверительным управляющим своих обязанностей не реже, чем один раз в два месяца. В случае обнаружения нарушения доверительным управляющим своих обязанностей нотариус вправе в одностороннем порядке расторгнуть договор доверительного управления, потребовать от доверительного управляющего предоставления отчета и назначить нового доверительного управляющего (п. 5 ст. 1173 ГК РФ).

В случае обнаружения нарушения доверительным управляющим своих обязанностей нотариус вправе в одностороннем порядке расторгнуть договор доверительного управления, потребовать от доверительного управляющего предоставления отчета и назначить нового доверительного управляющего (п. 5 ст. 1173 ГК РФ).

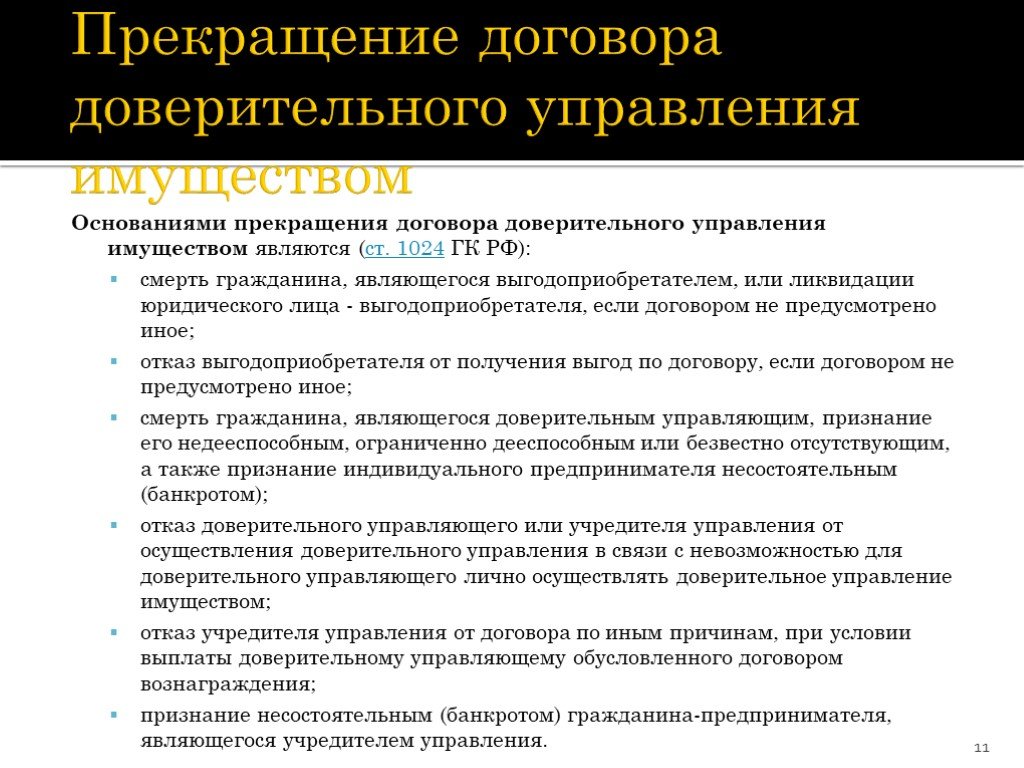

Договор доверительного управления наследственным имуществом может быть заключен на срок, не превышающий пяти лет. Во всяком случае, в момент выдачи свидетельства о праве на наследство хотя бы одному из наследников, если в таком свидетельстве указано имущество, являющееся предметом доверительного управления, или если такое свидетельство выдано в отношении всего имущества наследодателя, в чем бы оно ни выражалось и где бы оно ни находилось, к такому наследнику (таким наследникам) переходят права и обязанности учредителя доверительного управления. Нотариус, учредивший доверительное управление, освобождается от осуществления обязанностей учредителя. Получивший свидетельство о праве на наследство наследник вправе прекратить доверительное управление и потребовать от доверительного управляющего передачи находившегося в доверительном управлении имущества, права на которое перешли к этому наследнику, и предоставления отчета о доверительном управлении. При непредъявлении наследниками требования о передаче им имущества, находившегося в доверительном управлении, договор доверительного управления считается продленным на срок пять лет, а доверительное управление может быть прекращено по основаниям, предусмотренным статьей 1024 ГК РФ (п. 8 ст. 1173 ГК РФ)

Получивший свидетельство о праве на наследство наследник вправе прекратить доверительное управление и потребовать от доверительного управляющего передачи находившегося в доверительном управлении имущества, права на которое перешли к этому наследнику, и предоставления отчета о доверительном управлении. При непредъявлении наследниками требования о передаче им имущества, находившегося в доверительном управлении, договор доверительного управления считается продленным на срок пять лет, а доверительное управление может быть прекращено по основаниям, предусмотренным статьей 1024 ГК РФ (п. 8 ст. 1173 ГК РФ)

принадлежащая собственнику часть имущества, находящегося в собственности двух или более лиц (общей собственности). уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

Доверительное управление

Датабанк предлагает услуги индивидуального доверительного управления

Индивидуальное доверительное управление – возможность эффективного размещения свободных средств в инструменты фондового рынка с учетом индивидуальных целей, ограничений и отношения к риску.

- Реализация прав собственникаСобственником имущества, переданного в ДУ, остается Инвестор (Учредитель управления). Управляющий совершает действия в отношении переданного имущества только в интересах Учредителя управления. Совершая сделки с переданным ему имуществом, Управляющий действует в качестве Доверительного управляющего.

- Цели доверительного управленияДоверительное управление осуществляется в соответствии с теми целями, которые ставит Учредитель управления (получение максимально высокой доходности, сохранность имущества, приобретение конкретных выгод и т.п.). Учредитель управления совместно с Управляющим выбирает оптимальное соотношение «риск/доходность», а также определяет критерии «эффективности управления».

- Инвестиционная декларацияДоверительный Управляющий вправе совершать любые действия в отношении переданного имущества (продавать, обменивать) в интересах Выгодоприобретателя только в пределах, установленных законом и договором. Учредитель управления может выбрать третье лица в качестве выгодоприобретателя.

- Договор доверительного управленияДоверьте управление инвестициями профессионалам, которые будут постоянно оценивать влияние всех факторов и принимать правильные инвестиционные решения.

Пакет документов доверительное управление

icon-pdf@1xМетодика определения инвестиционного профиля учредителя управления

(действует с 31.08.2021 г.)

Дата опубликования на сайте в сети Интернет: 20.08.2021 г.

Декларация о рисках

(действует с 31.08.2021 г.)

Изменения № 4 в Положение об индивидуальном ДУ

АО «Датабанк» (действуют с 31.08.2021 г.)

Дата опубликования на сайте в сети Интернет: 20.08.2021 г.

Договор доверительного управления

Дата опубликования на сайте в сети Интернет: 20. 05.2016 г.

05.2016 г.

Декларация о рисках

Дата опубликования на сайте в сети Интернет: 06.04.2017 г.

icon-pdf@1xПоложение об индивидуальном доверительном управлении

в АО «Датабанк»

Дата опубликования на сайте в сети Интернет: 16.03.2016 г.

Изменение № 1 в Положение об индивидуальном ДУ

АО «Датабанк»

Дата опубликования на сайте в сети Интернет: 06.12.2016 г.

Изменение № 2 в Положение об индивидуальном ДУ

АО «Датабанк»

Дата опубликования на сайте в сети Интернет: 06.04.2017 г.

Изменение № 3 в Положение об индивидуальном ДУ

АО «Датабанк»

Дата опубликования на сайте в сети Интернет: 15.10.2018 г.

Политика осуществления прав по ценным бумагам

АО «Датабанк»

Дата опубликования на сайте в сети Интернет: 16. 03.2016 г.

03.2016 г.

Перечень мер

направленных на предотвращение конфликта интересов при осуществлении профессиональной деятельности на рынке ценных бумаг АО «Датабанк»

Дата опубликования на сайте в сети Интернет: 06.04.2015 г.

Методика определения инвестиционного профиля учредителя управления

Дата опубликования на сайте в сети Интернет: 06.12.2016 г. (действует с 17.12.2016 г.)

icon-pdf@1xМетодика определения риска (фактического риска) клиента

в АО «Датабанк»

Дата опубликования на сайте в сети Интернет: 04.06.2018 г.

Датабанк совмещает дилерскую деятельность, брокерскую деятельность и деятельность по управлению ценными бумагами.

Совмещение указанных видов деятельности может повлечь за собой риск возникновения конфликта интересов Банка и его клиентов. Основным принципом деятельности Банка в целях предотвращения конфликта интересов при осуществлении профессиональной деятельности на рынке ценных бумаг и уменьшения его негативных последствий является приоритет интересов клиентов Банка перед собственными интересами Банка.

Остались вопросы?

Получить консультацию по интересующим вас вопросам

вы можете по телефону 8 (3412) 919-246, 919-247

АО «Датабанк» использует файлы «cookie» с целью персонализации сервисов и повышения удобства пользования веб-сайтом. «Cookie» представляют собой небольшие файлы, содержащие информацию о предыдущих посещениях веб-сайта.

Если вы не хотите использовать файлы «cookie», измените настройки браузера.

примеров и почему они важны

Что такое доверенное лицо?

Фидуциарий — это лицо или организация, которые действуют от имени другого лица или лиц, ставя интересы своих клиентов выше своих собственных, с обязанностью сохранять добросовестность и доверие. Таким образом, быть фидуциарием требует быть обязанным как с юридической, так и с этической точки зрения действовать в интересах другого лица.

Доверенное лицо может нести ответственность за общее благополучие другого лица (например, законного опекуна ребенка), но его задача часто связана с финансами — например, управление активами другого лица или группы людей. Управляющие капиталом, финансовые консультанты, банкиры, страховые агенты, бухгалтеры, исполнители, члены совета директоров и корпоративные должностные лица несут фидуциарную ответственность.

Управляющие капиталом, финансовые консультанты, банкиры, страховые агенты, бухгалтеры, исполнители, члены совета директоров и корпоративные должностные лица несут фидуциарную ответственность.

Key Takeaways

- Фидуциар по закону обязан ставить интересы своего клиента выше своих собственных.

- Фидуциарные обязанности проявляются в ряде деловых отношений, включая доверительного управляющего и бенефициара, членов совета директоров и акционеров, а также исполнителей и наследников.

- Инвестиционный фидуциарий — это любое лицо, имеющее юридическую ответственность за управление чужими деньгами, например, член инвестиционного комитета благотворительной организации.

- Зарегистрированные инвестиционные консультанты и страховые агенты несут фидуциарные обязательства перед клиентами.

- Брокеры-дилеры просто должны соответствовать менее строгому стандарту пригодности, который не требует ставить интересы клиента выше своих собственных.

Как фидуциарное правило может повлиять на вас

Понимание фидуциариев

Ответственность и обязанности доверительного управляющего носят как этический, так и юридический характер. Когда сторона сознательно принимает на себя фидуциарные обязанности от имени другой стороны, она обязана действовать в интересах доверителя (т. е. клиента или стороны, чьими активами они управляют). Это то, что известно как «стандарт осторожности благоразумного человека», стандарт, который первоначально вытекает из постановления суда 1830 года.

Когда сторона сознательно принимает на себя фидуциарные обязанности от имени другой стороны, она обязана действовать в интересах доверителя (т. е. клиента или стороны, чьими активами они управляют). Это то, что известно как «стандарт осторожности благоразумного человека», стандарт, который первоначально вытекает из постановления суда 1830 года.

Эта формулировка правила благоразумного лица требовала, чтобы лицо, выступающее в качестве доверительного управляющего, действовало в первую очередь с учетом потребностей бенефициаров. Необходимо проявлять строгую осторожность, чтобы гарантировать отсутствие конфликта интересов между фидуциарием и их принципалом.

Во многих случаях из отношений нельзя извлечь никакой выгоды, если в начале отношений не будет дано явное согласие. Например, в Соединенном Королевстве фидуциары не могут извлечь выгоду из своего положения, согласно постановлению Высокого суда Англии 9.0031 Кич против Сэндфорда (1726). Если принципал дает согласие, то фидуциарий может сохранить любую полученную выгоду; эти выгоды могут быть либо денежными, либо определяться более широко как «возможность».

Фидуциарные обязанности появляются в широком спектре общих деловых отношений, в том числе:

- Доверительный управляющий и бенефициар (наиболее распространенный тип)

- Члены совета директоров и акционеры

- Исполнители и наследники

- Опекуны и подопечные

- Организаторы и подписчики акций

- Юристы и клиенты

- Инвестиционные корпорации и инвесторы

- Страховые компании/агенты и держатели полисов

Фидуциарная небрежность — это форма профессиональной халатности, когда лицо не выполняет свои фидуциарные обязательства и обязанности.

Доверительные отношения между доверительным собственником и бенефициаром

В договоренности о недвижимости и реализованные трасты участвуют как доверительный управляющий, так и бенефициар. Лицо, названное доверительным управляющим или управляющим имуществом, является доверенным лицом, а бенефициар — принципалом. В соответствии с обязанностями доверенного лица / бенефициара фидуциарий имеет законное право собственности на имущество или активы и обладает полномочиями, необходимыми для управления активами, хранящимися от имени траста. В наследственном праве доверительный управляющий также может быть известен как душеприказчик наследственного имущества.

В наследственном праве доверительный управляющий также может быть известен как душеприказчик наследственного имущества.

Обратите внимание, что доверительный управляющий должен принимать решения, отвечающие наилучшим интересам бенефициара, поскольку последний имеет право на имущество по праву справедливости. Отношения между доверительным управляющим и бенефициаром являются важным аспектом комплексного планирования имущества, и следует уделить особое внимание определению того, кто назначается доверительным управляющим.

Политики часто создают слепые трасты, чтобы избежать реальных или мнимых скандалов, связанных с конфликтом интересов. Слепой траст – это отношения, в которых доверительный управляющий отвечает за все инвестиции корпуса (активов) бенефициара, при этом бенефициар не знает, как инвестируется корпус. Даже если бенефициар ничего не знает, доверительный управляющий несет фидуциарную обязанность инвестировать корпус в соответствии со стандартом поведения благоразумного человека.

Доверительные отношения между членами совета директоров и акционерами

Аналогичную фидуциарную обязанность могут нести корпоративные директора, поскольку они могут считаться попечителями акционеров, если они входят в совет директоров корпорации, или попечителями вкладчиков, если они являются директорами банка. Конкретные обязанности включают следующее:

Обязанность заботы

Обязанность соблюдать осторожность относится к тому, как совет директоров принимает решения, влияющие на будущее бизнеса. Правление обязано полностью расследовать все возможные решения и то, как они могут повлиять на бизнес. Например, если совет директоров голосует за избрание нового главного исполнительного директора (CEO), решение не должно приниматься исключительно на основании информации или мнения совета об одном возможном кандидате; Правление обязано расследовать всех подходящих кандидатов, чтобы гарантировать, что выбран лучший человек для этой работы.

Обязанность действовать добросовестно

Даже после разумного изучения всех представленных ему вариантов совет директоров несет ответственность за выбор варианта, который, по его мнению, лучше всего отвечает интересам бизнеса и его акционеров.

Долг лояльности

Обязанность лояльности означает, что совет директоров не обязан ставить никакие другие причины, интересы или связи выше своей лояльности компании и инвесторам компании. Члены совета директоров должны воздерживаться от личных или профессиональных действий, которые могут поставить их собственные интересы или интересы другого лица или бизнеса выше интересов компании.

Если будет установлено, что член совета директоров нарушает свои фидуциарные обязанности, он может быть привлечен к ответственности в суде самой компанией или ее акционерами.

Вопреки распространенному мнению, не существует юридического требования, согласно которому корпорация должна максимизировать доход акционеров.

Другие примеры фидуциариев

Фидуциарные отношения между исполнителем и наследником

Фидуциарная деятельность также может применяться к конкретным или разовым сделкам. Например, доверительный акт используется для передачи прав собственности при продаже, когда доверенное лицо должно действовать в качестве исполнителя продажи от имени владельца собственности. Фидуциарный акт полезен, когда владелец собственности хочет продать, но не может вести свои дела из-за болезни, некомпетентности или других обстоятельств и нуждается в том, чтобы кто-то действовал вместо него.

Фидуциарный акт полезен, когда владелец собственности хочет продать, но не может вести свои дела из-за болезни, некомпетентности или других обстоятельств и нуждается в том, чтобы кто-то действовал вместо него.

По закону фидуциарий обязан раскрывать потенциальному покупателю истинное состояние продаваемого имущества, и он не может получить никакой финансовой выгоды от продажи. Фидуциарный акт также полезен, когда владелец имущества умер, и его имущество является частью имущества, которое нуждается в надзоре или управлении.

Фидуциарные отношения между опекуном и подопечным

В отношениях опекуна/опекуна законная опека над несовершеннолетним передается назначенному взрослому. В качестве доверенного лица перед опекуном стоит задача обеспечить несовершеннолетнему ребенку или подопечному надлежащий уход, который может включать решение о том, где несовершеннолетний посещает школу, что несовершеннолетнему предоставляется надлежащее медицинское обслуживание, что они разумно дисциплинированы и что их ежедневные благополучие остается неизменным.

Опекун назначается судом штата, когда естественный опекун несовершеннолетнего ребенка больше не в состоянии заботиться о нем. В большинстве штатов отношения между опекуном и подопечным сохраняются до тех пор, пока несовершеннолетний ребенок не достигнет совершеннолетия.

Фидуциарные отношения между адвокатом и клиентом

Фидуциарные отношения между адвокатом и клиентом, возможно, являются одними из самых строгих. Верховный суд США заявляет, что между адвокатом и клиентом должен существовать высочайший уровень доверия и уверенности, и что адвокат, как фидуциарий, должен действовать с полной честностью, лояльностью и верностью в каждом представлении интересов клиентов и работе с ними. .

Адвокаты несут ответственность за нарушение клиентом своих фидуциарных обязанностей и несут ответственность перед судом, в котором этот клиент представлен, в случае нарушения.

Фидуциарные отношения между Принципалом и Агентом

Более общий пример фидуциарной обязанности заключается в отношениях между принципалом и агентом. Любое физическое лицо, корпорация, товарищество или государственное учреждение может выступать в качестве принципала или агента, если это лицо или компания обладают для этого правоспособностью. В соответствии с обязанностями принципала/агента агент на законных основаниях назначается действовать от имени принципала без конфликта интересов.

Любое физическое лицо, корпорация, товарищество или государственное учреждение может выступать в качестве принципала или агента, если это лицо или компания обладают для этого правоспособностью. В соответствии с обязанностями принципала/агента агент на законных основаниях назначается действовать от имени принципала без конфликта интересов.

Типичным примером отношений между принципалом и агентом, которые подразумевают фидуциарные обязанности, является группа акционеров в качестве принципалов, избирающих руководство или лиц высшего звена в качестве агентов. Точно так же инвесторы выступают в качестве принципалов при выборе управляющих инвестиционными фондами в качестве агентов для управления активами.

Инвестиционное доверительное управление

Хотя может показаться, что инвестиционным фидуциарием должен быть финансовый профессионал (финансовый управляющий, банкир и т. д.), инвестиционным фидуциарием на самом деле может быть любой лицо, которое несет юридическую ответственность за управление чужими деньгами.

Это означает, что если вы вызвались войти в инвестиционный комитет правления вашей местной благотворительной или другой организации, вы несете фидуциарную ответственность. Вы попали в положение доверия, и предательство этого доверия может иметь последствия. Кроме того, наем финансового или инвестиционного эксперта не освобождает членов комитета от всех их обязанностей. Они по-прежнему обязаны осмотрительно выбирать и контролировать деятельность эксперта.

Правило пригодности

Брокеры-дилеры, которые часто получают комиссионное вознаграждение, как правило, должны выполнять только обязательство соответствия. Это определяется как предоставление рекомендаций, которые соответствуют потребностям и предпочтениям основного клиента. Брокеры-дилеры регулируются Регулирующим органом финансовой индустрии (FINRA) в соответствии со стандартами, которые требуют от них давать подходящие рекомендации своим клиентам.

Вместо того, чтобы ставить свои интересы ниже интересов клиента, стандарт пригодности только уточняет, что брокер-дилер должен разумно полагать, что любые сделанные рекомендации подходят для клиента с точки зрения финансовых потребностей, целей и уникальных обстоятельств клиента. . Ключевое различие с точки зрения лояльности также важно: основная обязанность брокера — перед своим работодателем, брокером-дилером, на которого он работает, а не перед своими клиентами.

. Ключевое различие с точки зрения лояльности также важно: основная обязанность брокера — перед своим работодателем, брокером-дилером, на которого он работает, а не перед своими клиентами.

Другие описания пригодности включают проверку того, что транзакционные издержки не являются чрезмерными и что их рекомендации не являются неподходящими для клиента. Примеры, которые могут нарушать пригодность, включают чрезмерную торговлю, взбалтывание счета просто для получения дополнительных комиссий и частую смену активов счета для получения дохода от транзакций для брокера-дилера.

Кроме того, необходимость раскрытия информации о потенциальных конфликтах интересов не является столь строгим требованием для брокеров — инвестиции должны быть только подходящими; он не обязательно должен соответствовать целям и профилю отдельного инвестора.

Стандарт пригодности может в конечном итоге вызвать конфликты между брокером-дилером и клиентом. Самый очевидный конфликт связан с компенсацией. В соответствии с фидуциарным стандартом инвестиционному консультанту будет строго запрещено покупать взаимный фонд или другие инвестиции для клиента, потому что это принесет брокеру более высокую комиссию или комиссию, чем опцион, который обойдется клиенту дешевле или принесет больше клиенту. .

В соответствии с фидуциарным стандартом инвестиционному консультанту будет строго запрещено покупать взаимный фонд или другие инвестиции для клиента, потому что это принесет брокеру более высокую комиссию или комиссию, чем опцион, который обойдется клиенту дешевле или принесет больше клиенту. .

В соответствии с требованием пригодности, если инвестиции подходят для клиента, они могут быть приобретены для клиента. Это также может стимулировать брокеров продавать свои собственные продукты, прежде чем конкурировать за продукты, которые могут стоить дешевле.

Пригодность в сравнении с фидуциарным стандартом

Если ваш инвестиционный консультант является зарегистрированным инвестиционным консультантом (RIA), он разделяет фидуциарную ответственность с инвестиционным комитетом. С другой стороны, брокер, который работает на брокера-дилера, не может. Некоторые брокерские фирмы не хотят или позволяют своим брокерам быть фидуциариями.

Инвестиционные консультанты, которые обычно работают на платной основе, связаны фидуциарным стандартом, установленным в рамках Закона об инвестиционных консультантах от 19 года. 40. Они могут регулироваться Комиссией по ценным бумагам и биржам США (SEC) или государственными регуляторами ценных бумаг. Закон довольно специфичен в определении того, что означает фидуциар, и он предусматривает обязанность лояльности и заботы, что означает, что консультант должен ставить интересы своего клиента выше своих собственных.

40. Они могут регулироваться Комиссией по ценным бумагам и биржам США (SEC) или государственными регуляторами ценных бумаг. Закон довольно специфичен в определении того, что означает фидуциар, и он предусматривает обязанность лояльности и заботы, что означает, что консультант должен ставить интересы своего клиента выше своих собственных.

Например, консультант не может покупать ценные бумаги для своего счета до того, как купит их для клиента, и ему запрещено совершать сделки, которые могут привести к более высоким комиссионным для консультанта или его инвестиционной фирмы.

Это также означает, что консультант должен сделать все возможное, чтобы рекомендации по инвестициям были сделаны с использованием точной и полной информации — в основном, чтобы анализ был тщательным и точным, насколько это возможно. При работе в качестве доверительного управляющего важно избегать конфликтов интересов, и это означает, что консультант должен раскрывать любые потенциальные конфликты, чтобы ставить интересы клиента выше интересов консультанта.

Кроме того, советник должен размещать сделки в соответствии со стандартом «наилучшего исполнения», что означает, что он должен стремиться торговать ценными бумагами с наилучшей комбинацией низкой стоимости и эффективного исполнения.

Недолговечное фидуциарное правило

В то время как термин «пригодность» был стандартом для транзакционных или брокерских счетов, фидуциарное правило Министерства труда США предложило ужесточить условия для брокеров. Любой человек, управляющий пенсионными деньгами, который дает рекомендации или ходатайствует об открытии индивидуального пенсионного счета (IRA) или других льготных по налогообложению пенсионных счетов, будет считаться доверенным лицом, обязанным придерживаться этого стандарта, а не стандарта пригодности, который в противном случае эффект.

Фидуциарное правило имело долгую и все же неясную реализацию. Первоначально предложенный в 2010 г., он должен был вступить в силу с 10 апреля 2017 г. по 1 января 2018 г. После вступления в должность тогдашнего президента Дональда Трампа он был перенесен на 9 июня 2017 г. , включая переходный период для некоторых исключений. до 1 января 2018 г.

, включая переходный период для некоторых исключений. до 1 января 2018 г.

Впоследствии реализация всех элементов правила была перенесена на 1 июля 2019 года. Прежде чем это могло произойти, правило было отменено после решения Пятого окружного суда США в июне 2018 года.

В июне 2020 года Министерство труда выпустило новое предложение, Предложение 3.0, которое «восстановило фидуциарное определение инвестиционного совета, действующее с 1975 года, вместе с новыми толкованиями, которые расширили его сферу действия в условиях пролонгации, и предложило новое исключение для противоречивые инвестиционные рекомендации и основные сделки».

Еще неизвестно, будет ли он одобрен при администрации президента Байдена.

Риски фидуциарной деятельности

Возможность того, что доверительный управляющий/агент не будет оптимально действовать в интересах бенефициара, называется «фидуциарным риском». Это не обязательно означает, что доверительный управляющий использует ресурсы бенефициара в своих интересах; это может быть риск того, что доверительный управляющий не достигнет наилучшего значения для бенефициара.

Например, ситуация, когда управляющий фондом (агент) совершает больше сделок, чем необходимо для портфеля клиента, является источником фидуциарного риска, поскольку управляющий фондом медленно снижает прибыль клиента, неся более высокие транзакционные издержки, чем это необходимо.

Напротив, ситуация, в которой физическое или юридическое лицо, законно назначенное для управления активами другой стороны, использует свои полномочия неэтичным или незаконным образом для получения финансовой выгоды или для удовлетворения своих личных интересов иным образом, называется «фидуциарным злоупотреблением». или «фидуциарное мошенничество».

Фидуциарное страхование

Предприятие может застраховать лиц, выступающих в качестве доверенных лиц квалифицированного пенсионного плана, таких как директора компании, должностные лица, сотрудники и другие доверенные лица-физические лица.

Доверительное страхование ответственности предназначено для заполнения пробелов, существующих в традиционном страховании, предлагаемом в рамках обязательств по вознаграждениям сотрудников или политик директоров и должностных лиц. Он обеспечивает финансовую защиту, когда возникает необходимость в судебном разбирательстве из-за таких сценариев, как предполагаемое неправильное управление средствами или инвестициями, административные ошибки или задержки в переводах или распределениях, изменение или сокращение пособий или ошибочные рекомендации относительно распределения инвестиций в рамках плана.

Он обеспечивает финансовую защиту, когда возникает необходимость в судебном разбирательстве из-за таких сценариев, как предполагаемое неправильное управление средствами или инвестициями, административные ошибки или задержки в переводах или распределениях, изменение или сокращение пособий или ошибочные рекомендации относительно распределения инвестиций в рамках плана.

Инвестиционное фидуциарное руководство

В ответ на потребность в руководстве для инвестиционных фидуциаров был создан некоммерческий Фонд фидуциарных исследований для определения следующих разумных методов инвестирования:

Шаг 1: Организация

Процесс начинается с того, что фидуциары изучают законы и правила, применимые к их ситуациям. После того, как фидуциары определили свои руководящие правила, им необходимо определить роли и обязанности всех сторон, участвующих в процессе. Если используются поставщики инвестиционных услуг, то любые соглашения об услугах должны быть заключены в письменной форме.

Шаг 2: Формализуйте

Формализация инвестиционного процесса начинается с определения целей и задач инвестиционной программы. Фидуциары должны определить такие факторы, как инвестиционный горизонт, приемлемый уровень риска и ожидаемая доходность. Определив эти факторы, фидуциары создают основу для оценки вариантов инвестирования.

Затем доверенным лицам необходимо выбрать соответствующие классы активов, которые позволят им создать диверсифицированный портфель с помощью некоторой обоснованной методологии. Большинство фидуциаров делают это, используя современную теорию портфеля (MPT), потому что MPT является одним из наиболее распространенных методов создания инвестиционных портфелей, ориентированных на желаемый профиль риска / доходности.

Наконец, доверительный управляющий должен формализовать эти шаги, создав заявление об инвестиционной политике, в котором содержится подробная информация, необходимая для реализации конкретной инвестиционной стратегии. Теперь фидуциарий готов приступить к реализации инвестиционной программы, определенной на первых двух этапах.

Теперь фидуциарий готов приступить к реализации инвестиционной программы, определенной на первых двух этапах.

Шаг 3: Приспособление

На этапе реализации выбираются конкретные инвестиции или управляющие инвестициями для выполнения требований, подробно изложенных в заявлении об инвестиционной политике. Процесс должной осмотрительности должен быть разработан для оценки потенциальных инвестиций. В процессе должной осмотрительности следует определить критерии, используемые для оценки и фильтрации пула потенциальных инвестиционных вариантов.

Этап реализации обычно выполняется с помощью инвестиционного консультанта или консультанта, поскольку многим фидуциариям не хватает навыков или ресурсов для выполнения этого шага. Когда консультант или советник используются для оказания помощи на этапе реализации, фидуциары и советники или советники должны общаться, чтобы гарантировать, что согласованный процесс должной осмотрительности используется при выборе инвестиций или менеджеров.

Шаг 4: Мониторинг

Заключительный шаг может быть самой трудоемкой частью процесса, которой чаще всего пренебрегают. Некоторые фидуциары не чувствуют необходимости в мониторинге, если они правильно выполнили первые три шага. Фидуциары не должны пренебрегать ни одной из своих обязанностей, потому что они могут нести равную ответственность за небрежность на каждом этапе.

Чтобы должным образом отслеживать инвестиционный процесс, фидуциары должны периодически просматривать отчеты, в которых эффективность их инвестиций сравнивается с соответствующим индексом и группой аналогов, и определять, достигаются ли цели заявления об инвестиционной политике. Просто отслеживать статистику производительности недостаточно.

Фидуциары также должны отслеживать качественные данные, такие как изменения в организационной структуре инвестиционных менеджеров, используемых в портфеле. Если лица, принимающие инвестиционные решения в организации, ушли или если их уровень полномочий изменился, то инвесторы должны учитывать, как эта информация может повлиять на будущие результаты.

В дополнение к обзору эффективности фидуциары должны анализировать расходы, понесенные при реализации процесса. Фидуциарии несут ответственность не только за то, как средства инвестируются, но и за то, как они расходуются. Инвестиционные сборы имеют прямое влияние на результаты деятельности, и фидуциары должны гарантировать, что сборы, выплачиваемые за управление инвестициями, являются справедливыми и разумными.

Фидуциарные правила и положения

Агентство Министерства финансов США, Управление финансового контролера, отвечает за регулирование федеральных сберегательных ассоциаций и их фидуциарной деятельности в США. Множественные фидуциарные обязанности могут иногда противоречить друг другу. , проблема, которая часто возникает у агентов по недвижимости и юристов. В лучшем случае можно уравновесить два противоположных интереса; однако уравновешивание интересов — это не то же самое, что служить интересам клиента.

Доверительные сертификаты распространяются на государственном уровне и могут быть отозваны судом, если будет установлено, что лицо пренебрегает своими обязанностями. Чтобы получить сертификат, фидуциарий должен сдать экзамен, который проверяет его знание законов, практик и процедур, связанных с безопасностью, таких как проверка биографических данных и скрининг. Несмотря на то, что волонтерам совета не требуется сертификация, комплексная проверка включает в себя проверку того, что специалисты, работающие в этих областях, имеют соответствующие сертификаты или лицензии для выполнения задач, которые они выполняют.

Чтобы получить сертификат, фидуциарий должен сдать экзамен, который проверяет его знание законов, практик и процедур, связанных с безопасностью, таких как проверка биографических данных и скрининг. Несмотря на то, что волонтерам совета не требуется сертификация, комплексная проверка включает в себя проверку того, что специалисты, работающие в этих областях, имеют соответствующие сертификаты или лицензии для выполнения задач, которые они выполняют.

Часто задаваемые вопросы

Что такое фидуциарий?

Доверенное лицо должно ставить интересы своих клиентов на первое место в соответствии с юридически обязывающим соглашением. Важно отметить, что фидуциары должны предотвращать конфликт интересов между фидуциарием и принципалом. Среди наиболее распространенных форм фидуциаров — финансовые консультанты, банкиры, финансовые управляющие и страховые агенты. В то же время фидуциары присутствуют во многих других деловых отношениях, таких как члены корпоративного совета и акционеры.

Каковы три фидуциарных обязанности перед акционерами?

Поскольку корпоративные директора могут считаться доверенными лицами акционеров, они несут следующие три фидуциарные обязанности:

- Обязанность соблюдать осторожность требует от директоров добросовестного принятия решений в пользу акционеров разумным образом.

- Обязанность лояльности требует, чтобы директора не ставили другие интересы, дела или организации выше интересов компании и ее акционеров.

- Наконец, обязанность действовать добросовестно требует, чтобы директора выбрали наилучший вариант обслуживания компании и ее заинтересованных сторон.

Что является примером фидуциарной обязанности?

Существует множество примеров фидуциарных обязанностей. Рассмотрим на примерах доверительного управляющего и бенефициара, наиболее распространенную форму фидуциарных отношений. Доверительный управляющий — это организация или физическое лицо, которое отвечает за управление активами третьей стороны, часто встречающимися в поместьях, пенсиях и благотворительных организациях. Доверительный управляющий обязан фидуциарной обязанностью ставить интересы траста выше своих собственных.

Доверительный управляющий обязан фидуциарной обязанностью ставить интересы траста выше своих собственных.

Зачем кому-то нужен доверенное лицо?

Работа с доверенным лицом означает, что вы можете быть уверены, что финансовый специалист всегда будет ставить на первое место ваши интересы, а не свои собственные. Это означает, что вам не нужно беспокоиться о конфликте интересов, неуместных стимулах или агрессивной тактике продаж.

Практический результат

Фидуциарий — это физическое или юридическое лицо, которое поставлено в положение контроля и влияния на имущество или финансы другого лица. Понятие фидуциаров можно найти в широком спектре правовых контекстов в Соединенных Штатах и во всем мире. Фидуциарные отношения чаще всего возникают, когда отдельным лицам поручается выполнение определенного действия для другого, например, доверенное лицо, управляющее активами от имени бенефициара траста.

Термин «доверенное лицо» широко используется в контексте финансового консультирования и брокерских отношений, при которых интересы клиента должны быть поставлены на первое место. Из-за важности этих фидуциарных отношений возникли новые юридические проблемы в постоянно меняющихся правилах, касающихся добросовестных деловых отношений и требований к достоверной информации.

Из-за важности этих фидуциарных отношений возникли новые юридические проблемы в постоянно меняющихся правилах, касающихся добросовестных деловых отношений и требований к достоверной информации.

Что такое доверенное лицо? Определение и примеры

Вы для нас на первом месте.

Каждый раз.

NerdWallet, Inc. является независимым издателем и службой сравнения, а не инвестиционным консультантом. Его статьи, интерактивные инструменты и другой контент предоставляются вам бесплатно в качестве инструментов самопомощи и только в информационных целях. Они не предназначены для предоставления рекомендаций по инвестициям. NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Мы считаем, что каждый должен уметь уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Итак, как мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Финансовый консультант, являющийся доверенным лицом, имеет этическую обязанность давать рекомендации, которые лучше всего подходят вам, а не их собственной финансовой выгоде.

By

Алана Бенсон

Алана Бенсон

Ведущий писатель | Социально ответственное инвестирование, финансовые консультации, долгосрочное инвестирование

Алана Бенсон — писатель-инвестор, присоединившийся к NerdWallet в 2019 году. Она освещает широкий спектр инвестиционных тем, включая социально ответственное инвестирование и инвестирование в ESG, криптовалюту, взаимные фонды, HSA и финансовые консультации. Она также часто участвует в подкасте NerdWallet «Smart Money». Алана появлялась на канале FOX Houston и в подкасте PennyWise, ее цитировали MarketWatch и The Sun. До прихода в NerdWallet она написала две книги о краже личных данных и несколько документальных книг для молодежи. Ее работы были представлены в The New York Times, The Washington Post, The Associated Press, MSN, Yahoo Finance и MarketWatch. Она живет в Ландере, штат Вайоминг.

Подробнее

и

Сабрина Пэрис

Сабрина Пэрис

Специалист по управлению контентом | Налоги, инвестиции

Сабрина Пэрис — специалист по управлению контентом в команде по налогам и инвестициям. Ее предыдущий опыт включает пять лет работы менеджером проектов, редактором и помощником редактора в академических и учебных изданиях. Она написала несколько научно-популярных книг для молодежи на такие темы, как психическое здоровье и социальная справедливость. Она живет в Бруклине, Нью-Йорк.

Подробнее

Обновлено

Под редакцией Arielle O’Shea

Arielle O’Shea

Ведущий редактор | Пенсионное планирование, управление инвестициями, инвестиционные счета

Ариэль О’Ши возглавляет команду по инвестициям и налогам в NerdWallet. Она занимается личными финансами и инвестициями более 15 лет и до того, как стать ответственным редактором, была старшим писателем и представителем NerdWallet. Ранее она была исследователем и репортером у ведущего журналиста и писателя по личным финансам Жана Чацки, в эту роль входила разработка программ финансового образования, интервьюирование экспертов в данной области и помощь в создании теле- и радиосегментов. Ариэль появлялась в качестве финансового эксперта в шоу «Сегодня», NBC News и ABC «World News Tonight», а также цитировалась в национальных изданиях, включая The New York Times, MarketWatch и Bloomberg News. Она живет в Шарлоттсвилле, штат Вирджиния.

Отзыв от Ракель Теннант

Ракель Теннант

Старший младший специалист по финансовому планированию | финансовое планирование, управление активами, высокий собственный капитал, недостаточно обслуживаемые сообщества, пенсионное планирование

Ракель Теннант, CFP, является старшим младшим специалистом по финансовому планированию в 2050 Wealth Partners, виртуальной, комплексной, платной фирме по финансовому планированию и управлению активами, которая специализируется на помогая создателям богатства в первом поколении, преуспевающим профессионалам, защитникам богатства поколения сэндвичей и тем, кто переходит от наемного работника к предпринимателю. Теннант начала свою карьеру в сфере платных фирм RIA, обслуживая клиентов со сверхвысоким уровнем дохода, и теперь горда тем, что направляет свою страсть к помощи более молодым, разнообразным и недостаточно обслуживаемым клиентам, которые часто чувствуют, что традиционные фирмы пренебрегают ими. Выпускница Университета Тоусона, Теннант является одной из первых 12 выпускников специальности «Финансовое планирование», зарегистрированной Советом директоров CFP Таусона, и первой в своем классе, сдавшей экзамен CFP. Она с гордостью сотрудничает со своей альма-матер в качестве писателя и приглашенного докладчика для студентов, преподавателей и сотрудников, повышая осведомленность как в области финансового планирования, так и в отрасли финансового планирования RIA. Она была представлена в эпизоде подкаста 2050 TrailBlazer «Сила партнерства», видео CFP Board « Оставайся на своем пути» и в выпуске новостей Колледжа бизнеса и экономики Тоусона «В поисках правильного соответствия». Теннант также является профессиональным наставником CFP Board.

В NerdWallet наш контент проходит строгую редакционную проверку

. Мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Ботанические идеи на вынос

Доверенное лицо — это советник, который должен действовать в ваших интересах.

Многие финансовые консультанты являются доверенными лицами, но некоторые ими не являются. Будьте осторожны и проверяйте любого потенциального советника.

Если ваш консультант не является доверенным лицом, он может порекомендовать вам инвестиции, приносящие ему комиссию.

Если вы не понимаете различия между фидуциарием и финансовым консультантом, вы не одиноки. Фидуциарные финансовые специалисты должны следовать определенным правилам и положениям, но не всегда легко определить, работаете ли вы с одним из них.

Что такое фидуциарий?

Доверенное лицо — это физическое лицо или организация, которые по закону обязаны действовать в интересах другого лица.

Юридический факультет Корнелла, Институт правовой информации

. Фидуциарная обязанность.

По состоянию на 28 сентября 2022 г.

Просмотреть все источники

Доверенные лица связаны доверительными отношениями с клиентами и должны избегать конфликтов интересов. В области финансов фидуциарные финансовые консультанты должны рекомендовать только те инвестиции и другие продукты финансового планирования, которые лучше всего подходят для их клиентов.

Кто такой фидуциарий и чем он занимается?

Физическое или юридическое лицо может быть обязано действовать в качестве доверительного управляющего, если на него возложены определенные обязанности или если оно выполняет определенную роль в рамках своей профессии. Вообще говоря, фидуциарные обязанности, как правило, вступают в игру, когда требуется высокий уровень доверия.

Например, члены правления могут иметь определенные фидуциарные обязанности по отношению к своим компаниям, попечители могут иметь фидуциарные обязанности по отношению к своим бенефициарам, а администраторы пенсионных планов обычно имеют фидуциарные обязанности по отношению к сотрудникам своей компании.

Знаете ли вы…

Фидуциарные отношения не регулируются одним конкретным законом. Точные обязанности фидуциаров будут зависеть от их профессии и любых законов или правил, связанных с их ролью. Примеры фидуциарных обязанностей могут включать обязанность проявлять осторожность, лояльность, добросовестность, конфиденциальность, раскрытие информации и осмотрительность.

Доверенные финансовые консультанты

Доверительные финансовые консультанты управляют инвестициями своих клиентов таким образом, чтобы это соответствовало наилучшим интересам клиентов. Некоторые финансовые консультанты могут выступать в качестве фидуциаров, но будьте осторожны — это не означает, что все консультанты являются фидуциариями. Часть того, что делает это различие таким туманным, — это законодательство, касающееся инвестиций и финансовых консультаций.

Фидуциарные обязанности в сравнении со стандартом пригодности

Закон об инвестиционных консультантах 1940 г. гласит, что инвестиционный консультант (или любое лицо, занимающееся предоставлением инвестиционных советов) несет фидуциарные обязанности перед своим клиентом.

Комиссия по ценным бумагам и биржам США

. Закон об инвестиционных консультантах 1940 года.

По состоянию на 28 сентября 2022 г.

Просмотреть все источники

Сам закон называет эти меры широкими и не содержит конкретных правил, кроме требования, чтобы консультанты действовали в наилучших интересах клиента.

Брокеры-дилеры, более широкий термин, используемый для описания лица или фирмы, которые покупают и продают ценные бумаги от имени клиента, а также для себя или своей организации, не подчиняются единообразным фидуциарным обязанностям, хотя и под особым обстоятельствах (например, в соответствии с законодательством штата), некоторые из них могут соответствовать фидуциарным стандартам. Вместо этого брокеры-дилеры должны следовать стандарту пригодности, установленному Регулирующим органом финансовой индустрии или FINRA, что означает, что они должны иметь разумное убеждение в том, что инвестиция, транзакция или частота транзакций подходят для клиента.

Это «разумное убеждение» дает возможность брокерам-дилерам рекомендовать продукты, которые увеличат их прибыль за счет комиссионных, но не обязательно будут лучшими инвестициями для вас. Фидуциары, с другой стороны, должны действовать в ваших интересах. Вот почему лучше работать с доверенным лицом, а не с консультантом, который просто следует стандарту пригодности.

Практический результат

Зарегистрированные инвестиционные консультанты по закону являются доверенными лицами, а брокеры-дилеры и другие виды управляющих капиталом — нет. Некоторые финансовые консультанты, такие как сертифицированные специалисты по финансовому планированию, также могут быть доверенными лицами. Если у вашего финансового консультанта нет фидуциарных обязательств перед вами, он может порекомендовать инвестиции или продукты, которые платят ему большую комиссию по сравнению с теми, которые лучше всего подходят для вас, что может стоить вам дороже.

» Ищете консультанта? Ознакомьтесь с нашим списком лучших фидуциарных финансовых консультантов

Как узнать, работаю ли я с фидуциарным финансовым консультантом?

Существует множество различных типов финансовых консультантов, кроме того, эти консультанты могут иметь несколько сертификатов и лицензий. Немногие титулы, помимо инвестиционного консультанта и брокера-дилера, вообще регулируются, в том числе общие титулы, такие как «консультант по благосостоянию» и «финансовый консультант», поэтому особенно важно проверить любых потенциальных консультантов, прежде чем назначать одного из них.

Самый простой способ убедиться, что потенциальный консультант является доверенным финансовым консультантом, — это просто спросить, а затем проверить его статус.

Чтобы проверить, зарегистрированы ли они в SEC, используйте базу данных FINRA BrokerCheck. Если вы работаете с фирмой, занимающейся инвестиционным консалтингом, вы также можете проверить форму ADV консультанта на странице SEC IAPD, в которой указана их регистрация в SEC или штате, а также раскрытие информации о фирме, ее деловых операциях и любых других данных. неправомерные действия, к которым могла быть причастна фирма или консультант.

Еще один способ гарантировать, что ваш консультант является доверенным лицом, — это работать с сертифицированным специалистом по финансовому планированию — высококвалифицированным специалистом со значительным финансовым образованием и опытом. Этический кодекс CFP гласит, что все CFP «должны выступать в качестве фидуциаров и, следовательно, действовать в наилучших интересах клиента».

Сертифицированный Совет по финансовому планированию

. Этический кодекс и стандарты поведения.

По состоянию на 28 сентября 2022 г.

Просмотреть все источники

Если вы видите обозначение CFP, знайте, что вы в надежных руках. Вы можете проверить CFP через веб-сайт Совета CFP.

Сколько стоит доверительный финансовый консультант?

Вам следует пользоваться услугами только финансовых консультантов, которые также являются доверенными лицами, например сертифицированных специалистов по финансовому планированию. Финансовые консультанты используют разные способы взимания платы. Некоторые взимают фиксированную плату, обычно в диапазоне от 2000 до 7500 долларов в год, в то время как другие взимают процент от активов клиента, часто от 0,25% до 1% в год. Узнайте больше о том, сколько стоят финансовые консультанты.

Является ли робот-консультант доверенным лицом?

Робо-консультанты используют компьютерные алгоритмы для создания и управления инвестиционным портфелем для вас на основе личных факторов, таких как устойчивость к риску. Многие роботы-консультанты зарегистрированы в качестве инвестиционных консультантов в Комиссии по ценным бумагам и биржам и несут фидуциарные обязательства перед своими клиентами. Однако многие роботы-консультанты имеют ограниченное представление о клиентах, что может означать, что они не могут помочь с общими рекомендациями по финансовому планированию, например, по управлению долгом. Критики роботов-консультантов часто ссылаются на их ограничения как на достаточные, чтобы дисквалифицировать их как фидуциаров.

Если вам нужно исключительно управление инвестициями, многие роботы-консультанты предлагают это в качестве доверительного управляющего. Тем не менее, большинство из них не сможет принять во внимание вашу полную финансовую картину так, как это может сделать традиционный консультант.

» Готовы начать? Вот наш обзор лучших роботов-консультантов

Часто задаваемые вопросы

Что такое фидуциарий?

Доверенное лицо — это лицо, которое по закону обязано действовать в наилучших интересах своего клиента, принципала или бенефициара. Фидуциарные отношения существуют в ряде отраслей, включая юриспруденцию, медицину и финансы. Точные обязанности фидуциария будут варьироваться в зависимости от роли и управления, связанных с профессиональным званием человека. В сфере финансов некоторые консультанты, такие как зарегистрированные консультанты по инвестициям и сертифицированные специалисты по финансовому планированию, могут выступать в качестве фидуциаров, но не все управляющие деньгами или финансовые консультанты являются фидуциариями.

В чем разница между фидуциарием и финансовым консультантом?

Термин «фидуциарные» может применяться к любым отношениям, которые требуют доверия и означают, что одна сторона должна действовать в интересах другой стороны. Адвокаты являются доверенными лицами, потому что они должны действовать в интересах своего клиента. Агенты по недвижимости также являются доверенными лицами, потому что они должны действовать так, как лучше для покупателя или продавца, а не для себя.

Доверенный финансовый консультант принимает инвестиционные решения с учетом ваших интересов, в то время как финансовый консультант, не являющийся доверенным лицом, может рекомендовать продукты, за которые он получает комиссию или другую форму оплаты.

Об авторах: Алана Бенсон — писатель-инвестор, освещающий социально ответственные и ESG-инвестиции, финансовые консультации и темы инвестирования для начинающих. Ее работы публиковались в The New York Times, The Washington Post, MSN, Yahoo Finance, MarketWatch и других изданиях. Подробнее

Сабрина Пэрис — специалист по управлению контентом в NerdWallet. Читать дальше

Аналогичная заметка…

Найти финансового консультанта

Просмотрите выбор NerdWallet для лучших финансовых консультантов.

Об авторе