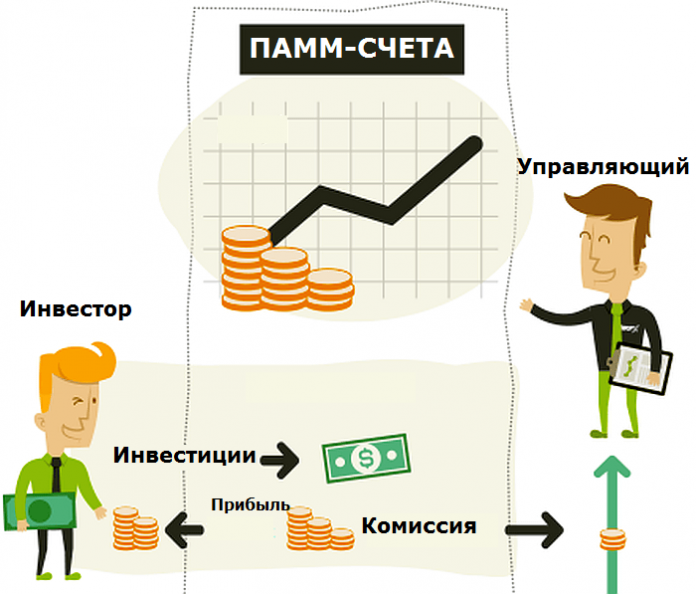

Доверительное управление деньгами: Доверительное управление деньгами, акциями и ценными бумагами

Возьмите и потратьте мои деньги. Что такое доверительное управление в инвестициях — Секрет фирмы

_ В чем плюсы и минусы такого варианта инвестирования и что важно знать о такой услуге?_

Что такое доверительное управление инвестициями

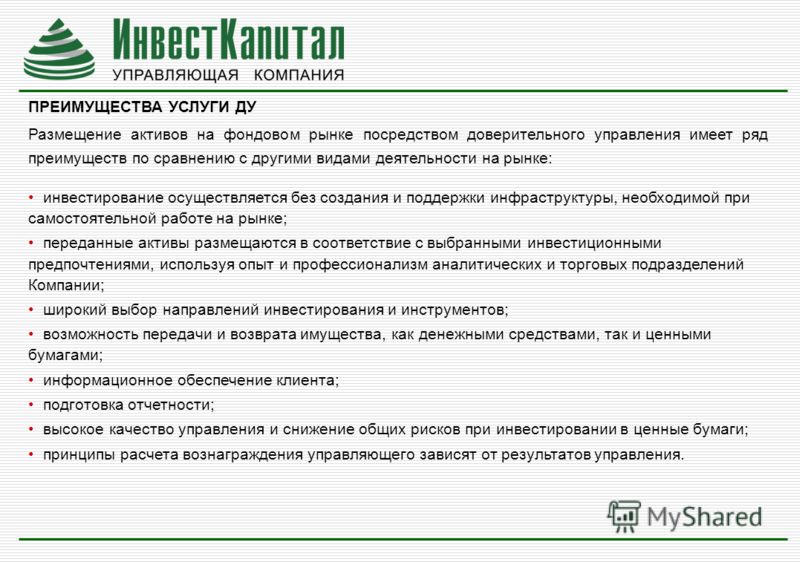

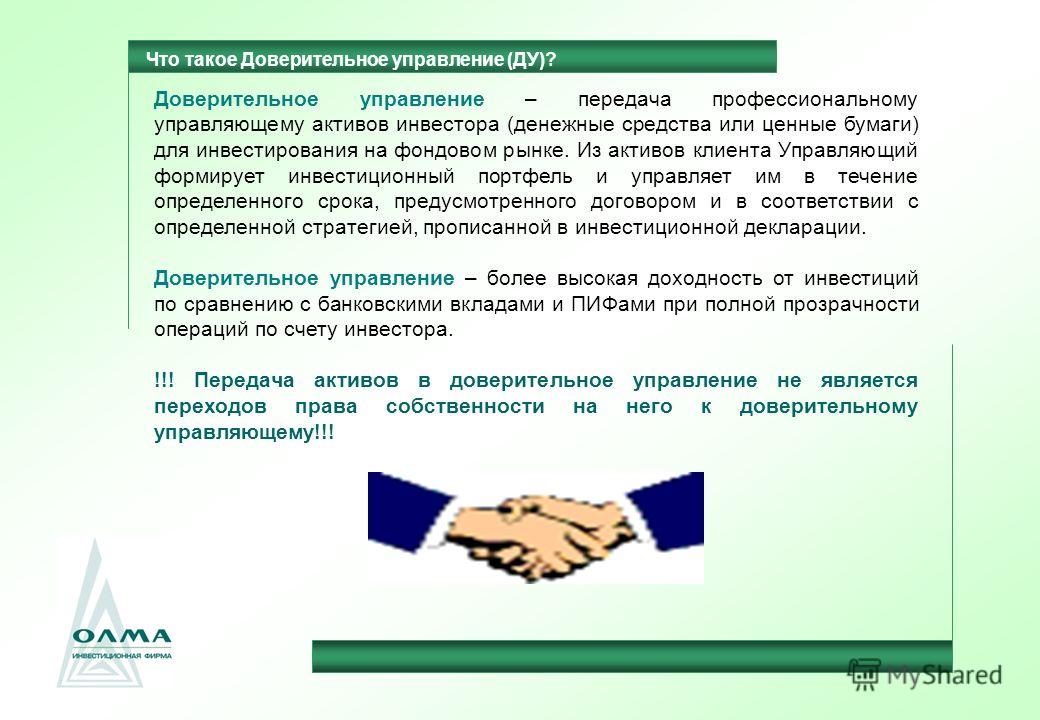

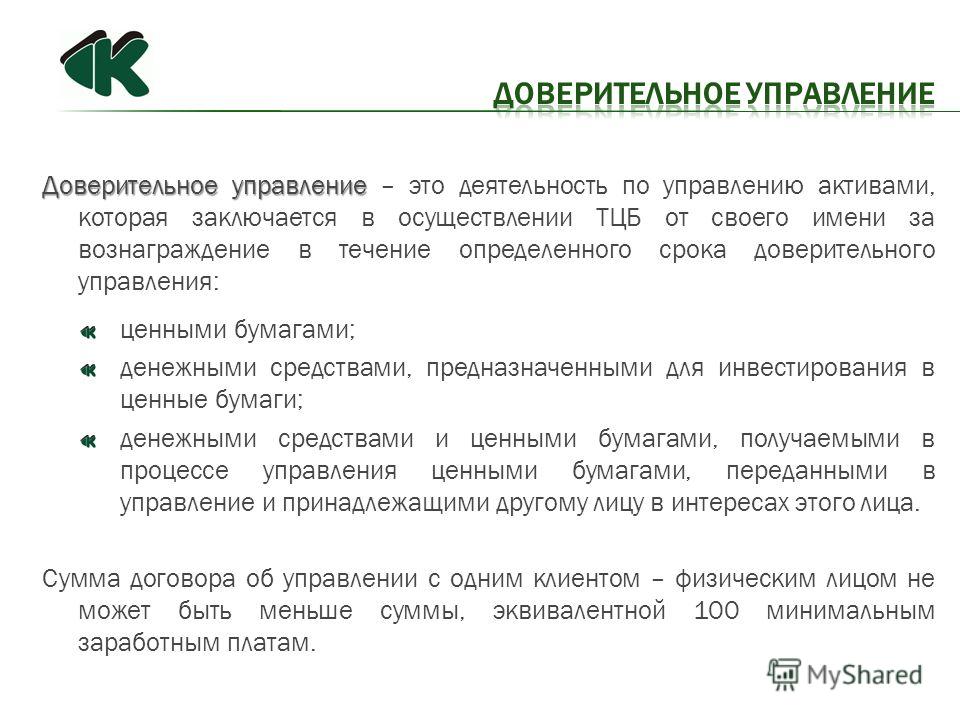

Это способ инвестирования, при котором операции с активами инвестора на рынках проводит профессиональный доверительный управляющий. Этой услугой часто пользуются инвесторы, которые не хотят или не могут разбираться в финансовых инструментах, самостоятельно подбирать акции надежных компаний, заниматься диверсификацией и ребалансировкой своего инвестиционного портфеля. Они предпочитают передать всё это в руки управляющего.

Для частных лиц ДУ интересно ещё и тем, что большинство из них имеет статус неквалифицированных инвесторов, а это закрывает им доступ к широкому спектру биржевых инструментов. Управляющие же обладают доступом практически ко всем ценным бумагам.

Также услуга ДУ востребована среди инвесторов с большим первоначальным капиталом — им обычно нужно профессиональное управление портфелем и индивидуальная стратегия инвестирования.

Оказывать услугу ДУ могут только профессиональные участники рынка ценных бумаг — то есть имеющие лицензию. Кроме того, управляющая компания должна входить в одну из саморегулируемых организаций (СРО). Они разрабатывают стандарты для доверительного управления, страхуют работу управляющих компаний (УК) и следят, чтобы те соблюдали закон.

В ДУ можно передавать не только деньги, но и российские и зарубежные акции, облигации, паи ПИФ, ETF, БПИФ. Управляющие обычно инвестируют деньги своих клиентов в депозиты, акции, паи и облигации.

Доверительное управление бывает разным

1. Коллективное ДУ, или управление фондами. Под ним понимают объединение финансовых средств, полученных от многих инвесторов, и управление ими как одним портфелем. Например, ПИФ (паевой инвестиционный фонд), БПИФ — (биржевой ПИФ) или ETF.

Для начинающих коллективное управление привлекательно тем, что здесь по сути нет порога входа – можно вложить минимальную сумму (есть БПИФы, где стоимость пая около 1 рубля, — прим. «Секрета»). У каждого такого фонда есть декларация, в которой зафиксировано, какую именно сумму и в какие инструменты он вкладывает.

«Секрета»). У каждого такого фонда есть декларация, в которой зафиксировано, какую именно сумму и в какие инструменты он вкладывает.

Деньгами ПИФов и БПИФов распоряжаются управляющие компании, и чем удачнее будут инвестиции, тем выше в итоге окажется цена паев фонда, тем больше денег получит инвестор при их продаже.

2. Стандартные стратегии ДУ. Большинство управляющих компаний разрабатывают готовые стратегии инвестирования и предлагают новым клиентам просто присоединиться к одной из них. То есть купить не пай фонда, а готовый портфель с определённым набором активов — акций, облигаций, ETF, деривативов в различной пропорции.

Каждая стандартная стратегия имеет определенный уровень риска и цель, например, получение дохода от роста капитализации акций компании или получение дивидендного дохода. Некоторые стратегии объединяют сразу несколько целей.

Стандартные стратегии немного схожи с ПИФами: деньги, полученные от разных инвесторов, вкладывают по одним и тем же правилам, утверждённым для той или иной стратегии. При этом стандартные стратегии предусматривают более высокий порог входа, чем ПИФы. Зато и доходность у них может быть намного больше, поскольку ПИФы могут инвестировать в ценные бумаги только в соответствии с требованиями ЦБ. А портфельные управляющие при изменениях на рынке могут действовать по своему усмотрению, вкладываясь в наиболее выгодные на данный момент активы.

При этом стандартные стратегии предусматривают более высокий порог входа, чем ПИФы. Зато и доходность у них может быть намного больше, поскольку ПИФы могут инвестировать в ценные бумаги только в соответствии с требованиями ЦБ. А портфельные управляющие при изменениях на рынке могут действовать по своему усмотрению, вкладываясь в наиболее выгодные на данный момент активы.

3. Индивидуальные стратегии ДУ. Обычно их разрабатывают для состоятельных инвесторов, которым необходимо вложить крупную сумму. Здесь не используются стандартные решения, а клиент не ограничен в структуре и списке возможных активов. Стратегия инвестирования разрабатывается индивидуально под каждого клиента с учётом его финансовых возможностей, ожидаемой доходности и допустимого уровня риска. Комиссия за управление активами в этом случае может быть достаточно высокой (подробнее об этом — ниже).

Плюсы и минусы ДУ

Очевидных плюсов у доверительного управления несколько.

- Инвестору не нужно разбираться в биржевых инструментах и принимать решение о том, когда и сколько их покупать или продавать.

За него все операции проведёт управляющая компания.

За него все операции проведёт управляющая компания. - Вложенные средства находятся под контролем профессионалов рынка.

- УК имеет возможность купить для неквалифицированного инвестора ценные бумаги, которые инвестор сам купить не сможет.

- ДУ может принести больший доход, чем, например, банковский депозит.

- Клиент всегда может проконтролировать деятельность УК, которая, кроме того, периодически сама отчитывается о своей деятельности.

За него все операции проведёт управляющая компания.

За него все операции проведёт управляющая компания.Но и минусы тоже есть.

- За ДУ нужно платить, а комиссии за обслуживание иногда снижают доходность портфеля. Причём эти комиссии управляющая компания взимает в любом случае, даже при отсутствии прибыли.

- В среднем за управление взимается 1–2 % от суммы входа ежеквартально. Кроме того, возможны комиссии за вход (также от всей суммы), за успех (от суммы дохода) и за досрочный выход. Размеры комиссий у разных УК могут отличаться. Комиссия за успех может составлять 5–20 % от суммы дохода в зависимости от сложности стратегии.

- Придётся доверить посторонним свои денежные средства. Чтобы избежать рисков и не отдать деньги непрофессионалам или мошенникам, рекомендуется скрупулезно изучить работу компании с точки зрения надёжности (об этом ниже).

- Доходы инвестора зависят от решений управляющей компании – удачных или не слишком.

- УК не могут гарантировать доходность выбранной инвестиционной стратегии, поскольку нет гарантий того, что те или иные ценные бумаги принесут ожидаемую прибыль. Инвестиции – это в любом случае риск, чем больше потенциальная доходность стратегии, тем выше риск потерять депозит.

- Сроки вывода денег. У некоторых УК это невозможно сделать по первому требованию клиента, поскольку каждая стратегия имеет определенный срок действия. Клиент может завершить стратегию, вывод средств при этом займёт 10–20 дней.

Как выбрать доверительного управляющего

Прежде всего, компания должна иметь лицензию профессионального участника рынка ценных бумаг. Проверить наличие лицензии можно в онлайн-справочнике Банка России.

Вот ещё несколько параметров, по которым можно определить профессионализм компании:

Кредитный рейтинг. С его помощью оценивают финансовую надёжность будущего управляющего. В кредитном рейтинге учтены размер капитала компании и её долгов, динамика прибыли и т.д. Высокий кредитный рейтинг показывает, что компания профессионально обращается с собственными финансами, а, значит, высока вероятность того, что она так же будет обращаться и с деньгами своих клиентов. Пример такого рейтинга — здесь.

Доходность по предыдущим договорам. Конечно, успешная работа в прошлом не может гарантировать столь же успешную работу в будущем, но всё же очень полезно выяснить, какую именно выгоду приносили стратегии УК её клиентам. Если доходность была ниже, чем у аналогичных стратегий в других УК, то от услуг компании лучше отказаться.

Условия обслуживания и расходы. Здесь всё просто. Более высокие тарифы за обслуживание могут быть оправданы, только если это обслуживание приносит большую прибыль.

Когда речь идёт о деньгах, разумно руководствоваться мудрым выражением «не кладите все яйца в одну корзину». Поскольку ДУ основывается именно на доверии, и гарантии доходности никто не даёт, то лучше всё же подстраховаться и диверсифицировать активы. Тогда в случае убыточности одной стратегии инвестор потеряет только часть своего капитала.

Материал не является индивидуальной инвестиционной рекомендацией. Упомянутые финансовые инструменты или операции могут не соответствовать вашему инвестиционному профилю и инвестиционным целям/ожиданиям. Определение соответствия финансового инструмента/операции/продукта вашим интересам, целям, инвестиционному горизонту и уровню допустимого риска исключительно ваша задача.

Коллаж: «Секрет фирмы», depositphotos.com

Доверительное управление финансами частных лиц

Войти

中国ENG

Наше предложение

Доверительное управление для институциональных инвесторов

Недвижимость

Редевелопмент

Управление недвижимостью

Фондовый рынок

ОПИФ РФИ «ТРИНФИКО Глобал. ру»

ру»

ОПИФ РФИ «ТРИНФИКО Капиталист»

ОПИФ РФИ «ТРИНФИКО ЭКОФИНАНС»

ОПИФ РФИ «Ценные бумаги зарубежной недвижимости»

ОПИФ РФИ «Российские доходные облигации»

ОПИФ РФИ «Мировые доходные облигации»

ОПИФ РФИ «МФК – Инвестиции»

Индивидуальный инвестиционный счёт

Брокерские и депозитарные услуги

Специальные ситуации

Антикризисное управление

Инвестиционная стратегия NPL

Структурирование активов и привлечение финансирования

Закрытые паевые инвестиционные фонды

Облигации

TRINFICO Wealth

Персональный фонд

Доверительное управление

Введите номер телефона

Оставьте свой номер телефона для перехода в личный кабинет

Мобильный телефон*

+7

920 000-00-00

Вы должны являться абонентом (владельцем) указанного номера

Введите номер мобильного телефона

Мы гарантируем безопасность и сохранность ваших данных

Ввод номера телефона подтверждает информированное согласие на хранение и обработку персональных данных

Мы предлагаем индивидуальные стратегии доверительного управления, которые максимально отвечают инвестиционным целям и задачам клиента

Индивидуальная стратегия с использованием широкого круга финансовых инструментов

Реализация стратегий, недоступных через иные формы инвестирования

Детальная отчетность о результатах управления активами

Комплексное управление личным и семейным благосостоянием профессиональными управляющими с многолетним опытом работы

Эксклюзивная поддержка

Мы ценим личное общение и конфиденциальность во всех вопросах,

касающихся задач управления крупными капиталами

Заказать обратный звонок

Задайте вопрос

консультанту

или закажите обратный звонок

Мобильный телефон*

+7

920 000-00-00

Вы должны являться абонентом (владельцем) указанного номера

Введите номер мобильного телефона

Электронная почта

На указанный адрес электронной почты будет направлена письменная консультация

Ваш вопрос консультанту

Мы гарантируем безопасность и сохранность ваших данных

Ввод номера телефона подтверждает информированное согласие на хранение и обработку персональных данных

Закажите обратный звонок

или задайте вопрос консультанту

Оставьте свой номер телефона, чтобы консультант мог с Вами связаться.

Звонок поступит с телефонного номера +7 495 725-25-00

Мобильный телефон*

+7

920 000-00-00

Вы должны являться абонентом (владельцем) указанного номера

Введите номер мобильного телефона

Мы гарантируем безопасность и сохранность ваших данных

Ввод номера телефона подтверждает информированное согласие на хранение и обработку персональных данных

Комиссия за управление трастовым фондом

К

Ребекка Болдридж

Полная биография

Ребекка Болдридж имеет более чем 18-летний опыт написания статей на финансовые темы, в том числе девять лет в качестве аналитика по развивающимся рынкам в России.

Узнайте о нашем редакционная политика

Обновлено 30 сентября 2021 г.

Рассмотрено

Брэндон Ренфро

Рассмотрено Брэндон Ренфро

Полная биография

Брэндон Ренфро — сертифицированный специалист по финансовому планированию, сертифицированный специалист по пенсионным доходам, зарегистрированный агент и доцент кафедры финансов. Его цитируют Wall Street Journal и Forbes. Брэндон проводит недели, обсуждая вопросы личных финансов со всеми, от студентов до пенсионеров.

Его цитируют Wall Street Journal и Forbes. Брэндон проводит недели, обсуждая вопросы личных финансов со всеми, от студентов до пенсионеров.

Узнайте о нашем Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна занимается контент-маркетингом, пишет и проверяет факты. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Трастовый фонд — это юридическое лицо, созданное для хранения имущества или других активов другого лица или организации. Обычно он рассматривается как инструмент планирования недвижимости, который устанавливает конкретные условия того, как активы должны храниться, а затем распределяться в будущем. Трасты обеспечивают юридическую защиту от кредиторов, налоговые льготы и защиту.

Трастовый фонд обычно создается физическим лицом для распределения после его смерти или на случай, когда он больше не сможет управлять своими активами. Тремя основными сторонами трастового фонда являются доверитель, доверительный управляющий, управляющий трастом, и бенефициар.

Key Takeaways

- Трастовый фонд — это юридическое лицо, которое держит деньги или имущество от имени лица или организации, которые будут распределены после их смерти или когда они больше не способны мысленно управлять активами.

- Трастовые фонды состоят из доверителя, доверительного управляющего, отвечающего за управление трастом, и бенефициара траста.

- Сборы включают управление активами, ежегодные коэффициенты расходов и объемы продаж (когда взаимные фонды являются частью траста), брокерские комиссии и торговые расходы.

Виды платы за управление трастовым фондом

Существует множество различных типов трастовых фондов и, следовательно, различные виды комиссий и сумм расходов, связанных с созданием трастового фонда и управлением им.

Плата за управление активами представляет собой простую плату, взимаемую с трастового фонда. Он выражается в виде фиксированного процента от общей суммы управляемых активов. Ставка отличается от фонда к фонду и включает другие небольшие расходы, понесенные при управлении трастовым фондом. Некоторые советники взимают фиксированную плату, в то время как другие взимают комиссию за транзакцию. Если инвестируемые активы являются более рискованными, ежегодная плата за управление активами выше. Плата учитывает сбор налогов, ребалансировку и повторную проверку вашего портфеля.

Коэффициент годовых расходов

Если трастовый фонд инвестируется во взаимные фонды, с вас взимается годовой коэффициент расходов фонда. Эта плата покрывает фиксированные и текущие расходы, связанные с управлением фондом. Такие расходы включают заработную плату менеджера фонда, расходы на печать, стоимость маркетинговых материалов и стоимость найма представителей по обслуживанию клиентов.

Дополнительные сборы

Вы также должны платить комиссии за брокерские комиссионные и торговые расходы, которые типичны для любого торгового счета. Кроме того, фонды также платят гербовый сбор. Для взаимных фондов эти различные сборы намного ниже, чем у консультанта.

Существует также комиссия, называемая загрузкой, взимаемая в качестве компенсации продавцу, который продал вам трастовый фонд. Комиссия по ценным бумагам и биржам (SEC) не устанавливает ограничений на то, что могут взимать фонды нагрузки от продаж, но это делает Регулирующий орган финансовой индустрии (FINRA). FINRA ограничивает стоимость 8,5%, хотя процент ниже, если взимаются другие сборы. Вам также может потребоваться оплатить отсроченный сбор за продажу, если вы продаете фонд в течение определенного периода времени.

Другие дополнительные сборы могут включать сборы за сбор доходов от недвижимости, находящейся в доверительном управлении, сборы, связанные с управлением страховыми полисами, сборы за чрезвычайные или необычные услуги, связанные с услугами, оказываемыми нестандартно, и сборы за управление особыми активами.

Практический результат

Траст — это отличный способ управлять и распределять свои активы, когда вы больше не в состоянии это делать. Это дает множество преимуществ, но также и различные сборы, в первую очередь связанные с управлением трастом. Важно понимать различные сборы за управление и стоит ли создание траста понесенных затрат.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Комиссия по ценным бумагам и биржам США. «Комиссии и расходы взаимных фондов».

ФИНРА. «Правила и руководство — 2341. Ценные бумаги инвестиционной компании».

Что такое трастовый фонд? – Forbes Advisor

Обновлено: 15 июля 2022 г., 7:48

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Когда вы слышите слово «трастовый фонд», вы можете подумать о сверхбогатых, которые дарят своим детям крупную сумму денег на их 25-летие. Но трастовые фонды предназначены не только для богатых. Трастовый фонд — это инструмент планирования имущества, который каждый может использовать для обеспечения передачи своих активов по наследству друзьям, семье или благотворительным организациям.

ПРЕДЛОЖЕНИЕ ДЛЯ ПАРТНЕРОВ

Datalign Advisory

Найти консультанта

На веб-сайте Datalign Advisory

Доступ к тысячам финансовых консультантов.

Экспертиза от выхода на пенсию до планирования имущества.

Найдите подходящего вам финансового консультанта, прошедшего предварительную проверку.

Ответьте на 20 вопросов и найдите соответствие сегодня.

Свяжитесь со своим партнером по бесплатному звонку, ни к чему не обязывающему.

Что такое трастовый фонд?

Трастовый фонд — это юридическое лицо, которое удерживает активы до тех пор, пока предполагаемый получатель не сможет их получить. Это может быть, когда получатель достигает определенного возраста или после смерти предыдущего владельца активов.

Чтобы понять, как работает трастовый фонд, полезно понять следующие три термина:

- Доверитель. Это человек, который переводит активы в трастовый фонд. Это были бы вы, если вы тот, кто хочет создать траст.

- Бенефициар. Лицо, которому предоставлено законное право на активы в трастовом фонде, является бенефициаром. Это могут быть ваши близкие или любимая благотворительная организация.

- Доверенное лицо. Лицо, принимающее решения, ответственное за обеспечение надлежащего распределения активов трастового фонда, называется доверительным управляющим.

Это были бы вы, если вы тот, кто хочет создать траст.

Это были бы вы, если вы тот, кто хочет создать траст.Трасты могут содержать такие активы, как недвижимое имущество (например, семейные реликвии или драгоценности), недвижимость, акции, облигации или даже предприятия.

Активы, такие как автомобили и страхование жизни, не должны передаваться в доверительное управление без предварительной консультации со специалистом по налогам или юристом по недвижимости. Такие активы, как пенсионные счета, не следует помещать в траст, потому что у них, как правило, уже есть назначенный бенефициар, что удерживает их от завещания, иногда длительного судебного процесса подтверждения завещания и распределения активов в соответствии с его указаниями.

Активы могут быть переведены в трастовый фонд одним из двух способов. Как лицо, предоставляющее право, вы можете либо передать активы в трастовый фонд, пока вы живы, либо использовать свой план наследования, чтобы предусмотреть создание трастового фонда и получение определенных активов после вашей смерти.

Связанный: Найдите финансового консультанта за 3 минуты

Причины для создания трастового фонда

Хотя причин для создания трастового фонда множество, вот некоторые из наиболее распространенных причин, по которым вы можете это сделать, а также типы трастов, наиболее подходящие для них.

- Избежание завещания. Активы, хранящиеся в трастовом фонде, переходят к бенефициарам вне процесса завещания. Для этой цели вы можете создать отзывный живой траст.

- Защита бенефициаров. Если бенефициар еще не обладает жизненными навыками, необходимыми для управления активами в доверительном управлении (например, лицо моложе 18 лет, унаследовавшее значительную сумму наличных денег), вы можете создать условное доверительное управление, которое передает ему активы только после достижения им определенного возраст.

- Защита активов. Если вы хотите защитить определенные активы своих детей, если они когда-нибудь столкнутся с разводом, вы можете создать трастовый траст, чтобы гарантировать, что бывшая супруга вашего ребенка не будет претендовать на активы в трастовом фонде.

- Установление наследственной линии. Если вы хотите, чтобы ваш оставшийся в живых супруг сначала получил активы в траст, а затем передал оставшиеся активы назначенным бенефициарам после их смерти, вы можете учредить супружеский траст, также известный как обходной, кредитный убежище, семейный или A/B траст.

- Налогообложение. Если вы хотите уменьшить свои налоговые обязательства или избежать потенциального налога на имущество, вы можете передать активы в безотзывный траст. Поскольку активы в этом типе траста больше не принадлежат вам, вам не придется платить подоходный налог в течение всей жизни, и эти активы потенциально могут избежать уплаты налога на наследство после вашей смерти.

- Обеспечение бенефициара с ограниченными возможностями. Некоторые социальные услуги предоставляются только лицам с низким уровнем собственного капитала и доходов. Если вы хотите, чтобы инвалид, находящийся на вашем попечении, мог продолжать получать государственные услуги после вашей смерти, даже если он унаследует деньги, вы можете создать траст для дополнительных нужд или особых потребностей.

Большинство трастовых фондов также можно разделить на две категории: отзывные и безотзывные.

«Отзывные трастовые фонды позволяют доверителю изменять или отзывать траст в течение всей жизни доверителя», — говорит Джей Найтон, сертифицированный советом по планированию имущества и адвокат по наследственным делам в Knighton Stone, PLLC. «Безотзывные трастовые фонды являются постоянными и, как правило, не могут быть легко изменены после создания».

Преимущества и недостатки трастовых фондов

У каждого типа трастовых фондов есть свои плюсы и минусы. Вот как они разбиваются на две основные группы трастовых фондов: отзывные и безотзывные трасты.

Вот как они разбиваются на две основные группы трастовых фондов: отзывные и безотзывные трасты.

Преимущества отзывных трастовых фондов

- Управление активами. Отзывные трасты обеспечивают легкое управление и контроль над активами, «что может быть очень полезно для пожилых людей с детьми, которые живут в других городах», — говорит Найтон. Поскольку активы, переданные в траст, должны быть оформлены на имя траста, траст может упорядочить широкий спектр активов под одной крышей, а когда праводатель умирает, доверительный управляющий может сохранить контроль над активами.

- Избежание завещания. Если вы живете в штате, где расходы на наследство могут быть высокими, а сроки наследования длительными, активы, находящиеся в доверительном управлении, могут легко перейти к вашим наследникам и помочь им не ждать, пока государство урегулирует ваше имущество.

- Конфиденциальность. Отзывной траст позволит вам удалить вашу собственность из общедоступных записей. Чтобы сохранить конфиденциальность, рассмотрите имена трастов, которые скрывают личную информацию, например, отзывный траст JJS вместо отзывного траста Джона Джеймса Смита, говорит Найтон.

Недостатки отзывных целевых фондов

- Высокие затраты. Расходы на создание отзывного траста будут зависеть от сложности вашего имущества и штата, в котором вы живете. Ожидайте оплаты судебных издержек, сборов за переоформление активов, налоговых сборов и сборов доверительного управляющего, среди прочего.

- Дополнительная сложность. Многие люди предпочитают создавать отзывные доверительные отношения, чтобы избежать процедур завещания при их передаче. Но если они не останутся в курсе всех новых приобретений активов, их наследникам, возможно, все равно придется продираться через завещание. «Один из полезных советов — убедиться, что ваш адвокат по планированию недвижимости регулярно связывается с вами, чтобы напомнить вам, что, если вы приобретаете новые титульные активы, убедитесь, что отзывный траст владеет этим титулом», — говорит Найтон.

- Не заменяет план недвижимости. Траст не заменяет планирования недвижимости. Скорее, это часть комплексного плана недвижимости, который также может сыграть роль в вашей налоговой стратегии.

- Верьте своим попечителям. Как и в случае с назначением душеприказчика в завещании, назначение доверенного лица — непростая задача. Вы должны иметь чрезвычайно высокий уровень доверия к человеку, которого вы назначаете доверительным управляющим, чтобы быть уверенным в том, что он будет этически управлять активами, находящимися в вашем доверительном управлении, и распределять их так, как вы намереваетесь.

В целом, все преимущества и недостатки отзывных трастов переносятся на их безотзывные аналоги, а также некоторые дополнительные плюсы и минусы.

Преимущества безотзывных трастовых фондов

- Управление налогами. Часто люди создают безотзывные трасты, чтобы вычесть активы из своего собственного капитала и минимизировать потенциальные налоги на недвижимость, говорит Найтон. Более того, поскольку активы больше не носят титул на имя человека, вполне возможно, что они могут уменьшить свои налоговые обязательства при жизни.

- Ответственная передача богатства. По словам Найтона, безотзывный траст можно использовать как инструмент для обучения детей ответственному управлению активами. Например, безотзывный траст может предусматривать, что бенефициары должны соответствовать определенным условиям (например, посещать колледж или иметь работу), чтобы получать льготы.

- Защита активов. Безотзывный траст может защитить ваши активы от судебных разбирательств, поскольку активы, находящиеся в вашем доверительном управлении, больше не хранятся на ваше имя.

Недостатки безотзывных трастовых фондов

- Постоянство. Самый большой недостаток безотзывных трастов заключается в том, что они постоянны. Законы некоторых штатов могут разрешать небольшую модификацию после передачи актива в безотзывный траст, но на это рассчитывать не следует. «Из-за постоянства безотзывного траста многие доверители не хотят использовать его и пользоваться всеми его преимуществами», — говорит Найтон.

Вам нужен трастовый фонд и завещание?

Хотя трастовые фонды могут предложить много преимуществ тем, кто хочет избежать завещания и защитить свои активы, создание такового не обязательно устраняет необходимость в завещании.

Например, если вы создаете безотзывный траст, завещание может не понадобиться, говорит Найтон. Однако, если вы создаете отзывный траст, предназначенный для того, чтобы избежать завещания, у вас также должно быть завещание. Это поможет устранить один из основных недостатков отзывного траста — то, что вы можете владеть определенными активами, которые вы не перед смертью передадите в траст. Может быть, вы забыли о текущем счете в кредитном союзе или случайном депозитном сертификате (CD).

Вот тут и приходит на помощь завещание, говорит Найтон.

«Завещание в прямом и переносном смысле «переливает» любые титульные активы, которые лицо, предоставившее право, возможно, забыло переименовать от имени отзывного траста», — говорит Найтон.

Как создать трастовый фонд

Вопреки распространенному мнению, вам не обязательно быть богатым, чтобы создать трастовый фонд.

«Собственный капитал — это очень небольшой компонент при рассмотрении вопроса о создании трастового фонда в плане недвижимости», — говорит Найтон. «Ключевыми определяющими факторами являются ваши цели в вашем плане недвижимости, а затем понять, поможет ли трастовый фонд достичь этих целей».

Если в процессе планирования вашего имущества вы решили, что трастовый фонд будет полезен, у вас есть два способа создать его: самостоятельно или нанять юриста по недвижимости.

«Не существует правила, которое требует от вас наличия адвоката для создания траста», — говорит Нил Шах, сертифицированный специалист по финансовому планированию (CFP) в Beacon Wealth Solutions. «Однако, как вы узнаете, что делаете что-то неправильно? Как правило, вы узнаете, есть ли ошибка или ошибка, только когда уже слишком поздно. Если вы уверены, что у вас есть юридический опыт, во что бы то ни стало, вы можете создать траст самостоятельно».

Для тех, кто придерживается подхода «сделай сам», есть несколько онлайн-сервисов, таких как LegalZoom, Nolo и RocketLawyer, которые могут помочь вам составить юридически обязательные документы с использованием шаблонов, характерных для вашего штата проживания. Но только потому, что вы можете пойти по пути «сделай сам», не так ли?

«Трасты — это тщательно настраиваемые документы, разработанные с учетом конкретных целей доверителя для своих бенефициаров», — говорит Найтон. «Автоматизированная система практически не может создать аналогичный документ, который юрист по планированию недвижимости может разработать при личной встрече. Многие автоматизированные сервисы разработаны с единым подходом для всех».

Наймите профессионала для создания трастового фонда

Если вы заинтересованы в создании трастового фонда в рамках своего плана недвижимости, воспользуйтесь опытом профессионала, который ежедневно работает с трастовыми фондами, Knighton говорит. Вы можете использовать свои отношения со своим финансовым консультантом или налоговым специалистом во время ежегодной обзорной встречи, чтобы получить направление к местному юристу по планированию недвижимости. Адвокат, специализирующийся на планировании недвижимости, имеет решающее значение, а не тот, кто практикует «закон дверей» (что бы ни вошел в дверь, этот адвокат попытается решить), говорит Найтон.

«Создание сильной группы консультантов имеет решающее значение при инициировании вашего плана недвижимости, чтобы обеспечить надлежащую координацию всех аспектов ваших активов, от назначений бенефициаров до прав собственности», — говорит Найтон. «Вы — общая нить, которая объединяет вашу команду консультантов на протяжении всей вашей жизни. Тем не менее, эта команда должна работать вместе в течение всей вашей жизни, чтобы обеспечить плавный переход для ваших названных активов».

Ищете финансового консультанта?

Свяжитесь с предварительно проверенным финансовым консультантом за 3 минуты

Найдите финансового консультанта

Ищете финансового консультанта?

Свяжитесь с предварительно проверенным финансовым консультантом в течение 3 минут

Найдите финансового консультанта

Через рекомендации Dataalign

Была ли эта статья полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Э. Наполетано — бывший зарегистрированный финансовый консультант, отмеченный наградами писатель и журналист.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.

Об авторе