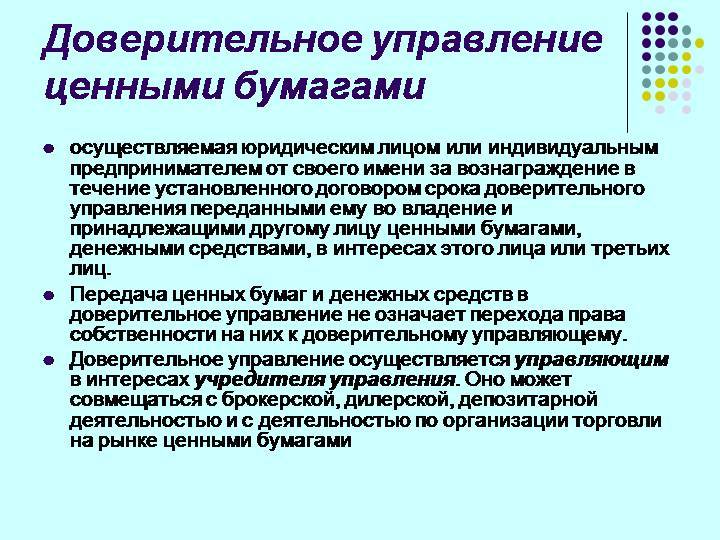

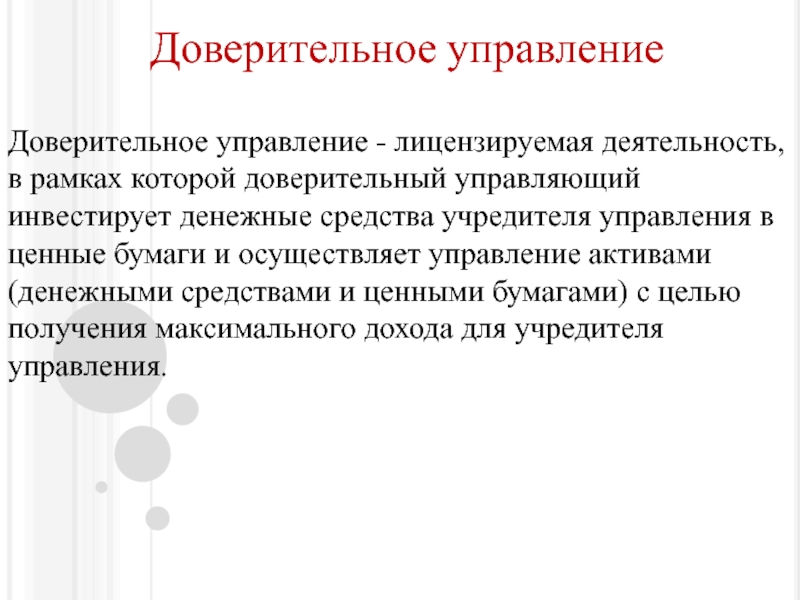

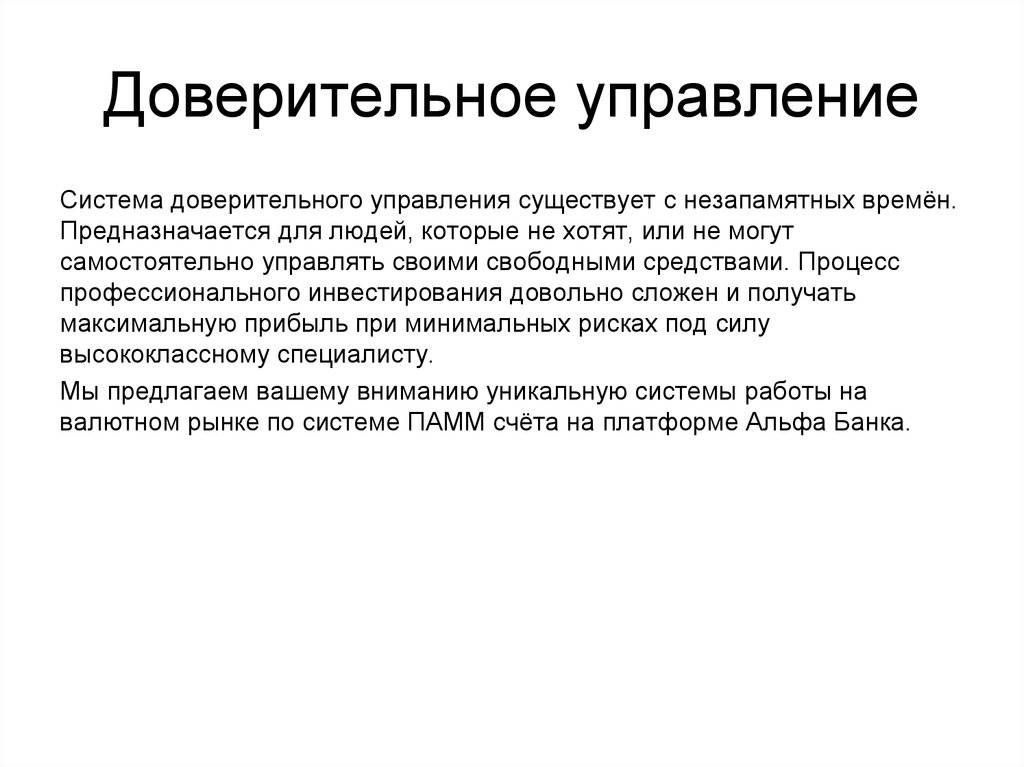

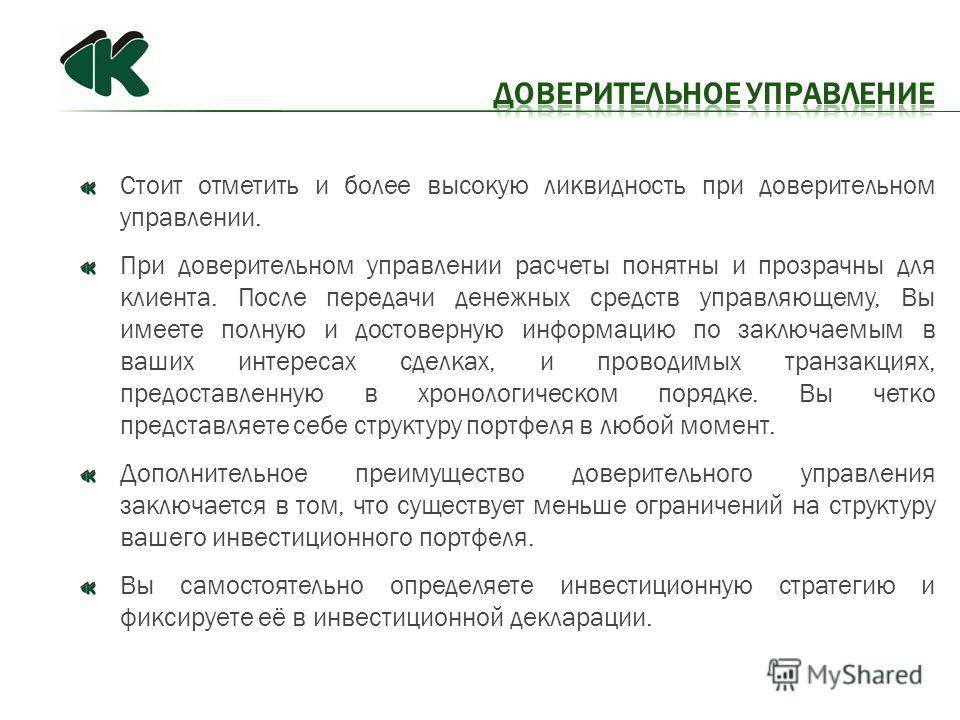

Доверительное управление средствами: Доверительное управление в Россельхозбанке

Статья 18. Договор доверительного управления средствами пенсионных накоплений \ КонсультантПлюс

Статья 18. Договор доверительного управления средствами пенсионных накоплений

1. По договору доверительного управления средствами пенсионных накоплений Фонд пенсионного и социального страхования Российской Федерации передает доверительному управляющему средства пенсионных накоплений в доверительное управление, а доверительный управляющий обязуется осуществлять управление средствами пенсионных накоплений в соответствии с требованиями настоящего Федерального закона и Федерального закона «О порядке финансирования выплат за счет средств пенсионных накоплений» в целях обеспечения права застрахованных лиц на выплаты за счет средств пенсионных накоплений, предусмотренные законодательством Российской Федерации. По одному договору доверительного управления средствами пенсионных накоплений может быть сформирован только один инвестиционный портфель.

(в ред. Федеральных законов от 18. 07.2009 N 182-ФЗ, от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ, от 14.07.2022 N 237-ФЗ)

07.2009 N 182-ФЗ, от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

2. Передача в соответствии с настоящей статьей средств пенсионных накоплений в доверительное управление не влечет перехода права собственности на них к доверительному управляющему.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

3. Учредителем доверительного управления средствами пенсионных накоплений является Российская Федерация. Права учредителя доверительного управления средствами пенсионных накоплений принадлежат Фонду пенсионного и социального страхования Российской Федерации.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

На основании настоящего Федерального закона выгодоприобретателем по договору доверительного управления средствами пенсионных накоплений является Российская Федерация в лице Фонда пенсионного и социального страхования Российской Федерации.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

4. Доверительным управляющим по договору доверительного управления средствами пенсионных накоплений может являться только управляющая компания, соответствующая требованиям, установленным статьей 22 настоящего Федерального закона, заключившая договор об оказании услуг специализированного депозитария управляющим компаниям в соответствии с требованиями статьи 20 настоящего Федерального закона.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

5. Сделки с имуществом, составляющим средства пенсионных накоплений, доверительный управляющий совершает от своего имени, указывая, что он действует в качестве такого управляющего. Это условие считается соблюденным, если в письменных документах после наименования доверительного управляющего сделана пометка «ДУ средствами пенсионных накоплений».

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

Доверительный управляющий вправе распоряжаться средствами пенсионных накоплений исключительно в целях настоящего Федерального закона и Федерального закона «О порядке финансирования выплат за счет средств пенсионных накоплений» и с соблюдением всех предусмотренных ограничений.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

6. К договору доверительного управления средствами пенсионных накоплений применяются соответствующие положения статей 1025 и 1026 Гражданского кодекса Российской Федерации.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

Доверительный управляющий обязан обеспечить учет ценных бумаг и иных активов, входящих в состав средств пенсионных накоплений, отдельно по каждому инвестиционному портфелю, находящемуся в управлении.

(в ред. Федеральных законов от 18.07.2009 N 182-ФЗ, от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

7. К договору доверительного управления средствами пенсионных накоплений не применяются положения статьи 1023, пунктов 1 и 3 статьи 1024 Гражданского кодекса Российской Федерации, а также положение пункта 3 статьи 1022 Гражданского кодекса Российской Федерации в части обращения взыскания на имущество учредителя доверительного управления, не переданное в доверительное управление.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

8. Доверительное управление средствами пенсионных накоплений учреждается вследствие необходимости постоянного управления средствами пенсионных накоплений в интересах обеспечения права застрахованных лиц на выплаты за счет средств пенсионных накоплений, предусмотренные законодательством Российской Федерации.

(в ред. Федеральных законов от 30. 11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

9. Объектом доверительного управления являются средства пенсионных накоплений (денежные средства и ценные бумаги в рублях и иностранной валюте, указанные в статье 26 настоящего Федерального закона). Доходы от инвестирования средств пенсионных накоплений не являются собственностью управляющей компании, а относятся на прирост средств, переданных в управление Фондом пенсионного и социального страхования Российской Федерации.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

10. Договор доверительного управления средствами пенсионных накоплений должен быть заключен в письменной форме.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

11. Типовые договоры доверительного управления средствами пенсионных накоплений утверждаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

(в ред. Федеральных законов от 23.07.2008 N 160-ФЗ, от 18.07.2009 N 182-ФЗ, от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

Инвестиционная декларация доверительного управляющего, соответствующая требованиям статьи 27 настоящего Федерального закона, является неотъемлемой частью договора доверительного управления средствами пенсионных накоплений.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

11.1. Договор доверительного управления средствами пенсионных накоплений должен содержать индикатор финансового рынка, применяемый для определения эффективности управления пенсионными накоплениями. Указанные индикаторы финансового рынка утверждаются в соответствии с методикой, определенной Банком России.

(п. 11.1 введен Федеральным законом от 28.12.2013 N 410-ФЗ)

12. Доверительный управляющий имеет право на вознаграждение за счет доходов от инвестирования средств пенсионных накоплений, а также на возмещение необходимых расходов, произведенных им при доверительном управлении средствами пенсионных накоплений, за счет средств страховых взносов на финансирование накопительной пенсии.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ, от 21.07.2014 N 218-ФЗ)

(см. текст в предыдущей редакции)

13. Договором доверительного управления средствами пенсионных накоплений должен быть определен порядок сокращения размера вознаграждения доверительного управляющего относительно стоимости чистых активов, находящихся в доверительном управлении, по мере роста средств пенсионных накоплений, переданных в доверительное управление.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

14. Договор доверительного управления средствами пенсионных накоплений с управляющей компанией, отобранной по конкурсу, заключается на срок не более 15 лет. Конкретный срок заключения указанного договора определяется условиями конкурса. Порядок и условия продления указанного договора устанавливаются Правительством Российской Федерации.

(п. 14 в ред. Федерального закона от 18.07.2009 N 182-ФЗ)

(см. текст в предыдущей редакции)

текст в предыдущей редакции)

15. Договоры доверительного управления средствами пенсионных накоплений с государственной управляющей компанией, договор доверительного управления средствами выплатного резерва и договор доверительного управления средствами пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, с государственной управляющей компанией средствами выплатного резерва заключаются на пять лет отдельно в отношении каждого инвестиционного портфеля государственной управляющей компании и каждого инвестиционного портфеля государственной управляющей компании средствами выплатного резерва. Порядок и условия продления указанных договоров устанавливаются Правительством Российской Федерации.

(в ред. Федеральных законов от 18.07.2009 N 182-ФЗ, от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

16. Если иное не предусмотрено договором доверительного управления средствами пенсионных накоплений, доверительный управляющий осуществляет доверительное управление средствами пенсионных накоплений лично.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

Договором доверительного управления в случае размещения средств пенсионных накоплений для финансирования накопительной пенсии в ценные бумаги иностранных эмитентов может быть предоставлено право передачи доверительным управляющим своих правомочий другому лицу с учетом требований, содержащихся в статьях 29 и 30 настоящего Федерального закона. В этом случае доверительный управляющий отвечает за действия избранного им поверенного как за свои собственные.

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ, от 21.07.2014 N 218-ФЗ)

(см. текст в предыдущей редакции)

17. Договор доверительного управления средствами пенсионных накоплений прекращается вследствие:

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 242-ФЗ)

(см. текст в предыдущей редакции)

отказа учредителя доверительного управления или доверительного управляющего от осуществления доверительного управления в связи с невозможностью для доверительного управляющего лично осуществлять доверительное управление имуществом, если обязанность лично осуществлять доверительное управление установлена договором;

несоответствия доверительного управляющего требованиям, установленным статьей 22 настоящего Федерального закона;

признания доверительного управляющего банкротом;

отказа Фонда пенсионного и социального страхования Российской Федерации от договора по требованию Центрального банка Российской Федерации в случаях, установленных настоящим Федеральным законом.

(в ред. Федеральных законов от 23.07.2013 N 251-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

18. При прекращении договора доверительного управления средствами пенсионных накоплений между Фондом пенсионного и социального страхования Российской Федерации и управляющей компанией, отобранной по конкурсу:

(в ред. Федеральных законов от 18.07.2009 N 182-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

денежные средства, входящие в состав средств пенсионных накоплений, находившихся в доверительном управлении, подлежат передаче Фонду пенсионного и социального страхования Российской Федерации в срок, не превышающий трех рабочих дней с момента прекращения указанного договора;

(в ред. Федерального закона от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

иное имущество, входящее в состав средств пенсионных накоплений, находившееся в доверительном управлении, подлежит продаже на возможно более выгодных условиях с последующей передачей Фонду пенсионного и социального страхования Российской Федерации денежных средств, вырученных от продажи такого имущества, в порядке, определяемом Центральным банком Российской Федерации.

(в ред. Федеральных законов от 23.07.2013 N 251-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

18.1. Государственная управляющая компания, с которой прекращается (расторгается) договор доверительного управления средствами пенсионных накоплений, по указанию Фонда пенсионного и социального страхования Российской Федерации обеспечивает передачу активов, находящихся у нее в доверительном управлении, вновь назначенной государственной управляющей компании в порядке, установленном Правительством Российской Федерации. Отчет государственной управляющей компании, с которой прекращается (расторгается) договор доверительного управления средствами пенсионных накоплений, о передаче активов согласовывается со специализированным депозитарием и вновь назначенной государственной управляющей компанией и направляется в Фонд пенсионного и социального страхования Российской Федерации в порядке, по форме и в сроки, которые установлены Правительством Российской Федерации.

(п. 18.1 введен Федеральным законом от 18.07.2009 N 182-ФЗ; в ред. Федеральных законов от 23.07.2013 N 251-ФЗ, от 21.07.2014 N 218-ФЗ, от 14.07.2022 N 237-ФЗ)

18.1 введен Федеральным законом от 18.07.2009 N 182-ФЗ; в ред. Федеральных законов от 23.07.2013 N 251-ФЗ, от 21.07.2014 N 218-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

18.2. Государственная управляющая компания средствами выплатного резерва, с которой прекращаются (расторгаются) договор доверительного управления средствами выплатного резерва и договор доверительного управления средствами пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, по указанию Фонда пенсионного и социального страхования Российской Федерации обеспечивает передачу активов, находящихся у нее в доверительном управлении, вновь назначаемой государственной управляющей компании средствами выплатного резерва в порядке, установленном Правительством Российской Федерации. Отчет государственной управляющей компании средствами выплатного резерва, с которой прекращаются (расторгаются) договор доверительного управления средствами выплатного резерва и договор доверительного управления средствами пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата, о передаче активов согласовывается со специализированным депозитарием и вновь назначенной государственной управляющей компанией средствами выплатного резерва и направляется в Фонд пенсионного и социального страхования Российской Федерации в порядке, по форме и в сроки, которые установлены Правительством Российской Федерации.

(п. 18.2 введен Федеральным законом от 30.11.2011 N 359-ФЗ; в ред. Федеральных законов от 03.12.2012 N 242-ФЗ, от 23.07.2013 N 251-ФЗ, от 21.07.2014 N 218-ФЗ, от 14.07.2022 N 237-ФЗ)

(см. текст в предыдущей редакции)

19. Имущество, находящееся в доверительном управлении в соответствии с договором доверительного управления средствами пенсионных накоплений, не может являться обеспечением каких-либо обязательств учредителя доверительного управления, доверительного управляющего или иных лиц, за исключением обязательств, связанных с финансированием выплат за счет средств пенсионных накоплений, предусмотренных законодательством Российской Федерации, а также обязательств, исполнение которых обеспечивается в соответствии с Федеральным законом от 7 февраля 2011 года N 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте», в том числе индивидуальным клиринговым обеспечением.

(в ред. Федеральных законов от 23.07.2013 N 251-ФЗ, от 29.06.2015 N 210-ФЗ, от 18. 07.2017 N 176-ФЗ)

07.2017 N 176-ФЗ)

(см. текст в предыдущей редакции)

Доверительное управление — Банк Финсервис

Банк Финсервис (далее – Доверительный управляющий) осуществляет доверительное управление ценными бумагами и средствами, предназначенными для инвестирования в ценные бумаги.

Денежные средства, передаваемые по договору доверительного управления ценными бумагами и средствами, предназначенными для инвестирования в ценные бумаги, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках Российской Федерации».

Услуги, оказываемые в рамках договоров доверительного управления ценными бумагами и средствами, предназначенными для инвестирования в ценные бумаги, не являются услугами по открытию банковских счетов и приему вкладов.

Для заключения Договора доверительного управления ценными бумагами и средствами инвестирования в ценные бумаги необходимо предоставить в Банк Финсервис следующие документы:

- Документы в соответствии с

Перечнем документов.

- Заполненные опросные листы по форме Доверительного управляющего.

Перечень организаций, в которых Доверительному управляющему открыты лицевые счета (счета депо) доверительного управляющего:

Полное наименование – Небанковская кредитная организация акционерное

общество «Национальный расчётный депозитарий».

Сокращённое наименование – НКО АО НРД.

Общие сведения: ОГРН: 1027739132563, ИНН: 7702165310 КПП: 775001001.

Место нахождения: Российская Федерация, 105066, г. Москва, ул.

Спартаковская, дом 12.

Адрес для направления сообщений: Российская Федерация, 105066, г.

Москва, ул. Спартаковская, дом 12.

Лицензия профессионального участника рынка ценных бумаг на осуществление

депозитарной деятельности № 177-12042-000100 от 19 февраля 2009 года.

Перечень клиринговых организаций, с которыми Доверительный управляющий заключил договоры об оказании клиринговых услуг:

Полное наименование — Небанковская кредитная организация-центральный

контрагент «Национальный Клиринговый Центр» (Акционерное общество).

Сокращенное наименование — НКО НКЦ (АО).

Общие сведения: ОГРН 1067711004481, ИНН 7750004023, КПП 770301001.

Место нахождения: Российская Федерация, 125009, г. Москва, Большой

Кисловский переулок, дом 13.

Адрес для направления сообщений: Российская Федерация, 125009, г.

Москва, Большой Кисловский переулок, дом 13.

Перечень организаторов торговли, где Доверительный управляющий является участником торгов:

Сокращенное наименование — ПАО Московская Биржа.

Общие сведения: ИНН 7702077840, КПП 997950001.

Место нахождения: Российская Федерация, 125009, г. Москва, Большой Кисловский переулок, дом 13.

Адрес для направления сообщений: Российская Федерация, 125009, г. Москва, Большой Кисловский переулок, дом 13.

Сведения о Доверительном управляющем

Что такое трастовый фонд и как он работает?

Что такое трастовый фонд?

Трастовый фонд — это инструмент планирования имущества, который представляет собой юридическое лицо, владеющее имуществом или активами для лица или организации. Трастовые фонды могут содержать различные активы, такие как деньги, недвижимость, акции, облигации, бизнес или комбинацию многих различных типов собственности или активов.

Трастовые фонды могут содержать различные активы, такие как деньги, недвижимость, акции, облигации, бизнес или комбинацию многих различных типов собственности или активов.

Для создания трастового фонда необходимы три стороны: лицо, предоставившее право, бенефициар и доверительный управляющий. Трастовые фонды управляются доверительным управляющим, который должен действовать в интересах лица, предоставившего право, и бенефициара.

Трастовые фонды могут принимать различные формы и могут создаваться на различных условиях. Они предлагают определенные налоговые льготы, а также финансовую защиту и поддержку для тех, кто участвует.

Ключевые выводы

- Трастовый фонд предназначен для хранения и управления активами от чьего-либо имени с помощью нейтральной третьей стороны.

- Трастовые фонды включают праводателя, бенефициара и доверенного лица.

- Доверитель трастового фонда может устанавливать условия хранения, сбора или распределения активов.

- Доверительный управляющий управляет активами фонда и выполняет его указания, в то время как бенефициар получает активы или другие выгоды от фонда.

- Целевые фонды могут быть отзывными и безотзывными, и существует несколько вариантов, которые существуют для конкретных целей.

Трастовый фонд

Как работают трастовые фонды

Планирование наследства — это процесс, который включает в себя определение того, как будут управляться активы и другие финансовые дела человека, а также то, как любое имущество, которое они имеют, распределяется после их смерти. Это включает в себя любые банковские счета, инвестиции, личное имущество, недвижимость, страхование жизни, произведения искусства и долги. В то время как завещания являются наиболее распространенными инструментами планирования имущества, трастовые фонды также являются популярными юридическими лицами.

Следующие три стороны участвуют в создании трастового фонда:

- Доверитель, который создает его и наполняет его своими активами

- Бенефициар (бенефициары) или лицо (лица), в интересах которого осуществляется управление активами

- Доверительный управляющий, являющийся нейтральной третьей стороной (частным лицом, трастовым банком или другим профессиональным фидуциарием), которому поручено управлять вовлеченными активами

Доверитель обычно создает соглашение, которое по разным причинам выполняется после того, как он больше не является умственно дееспособным или живым. Как назначенный фидуциарий, доверительный управляющий несет ответственность за выполнение интересов доверителя. Обычно это включает в себя распределение расходов на проживание или даже расходы на образование, такие как расходы на частную школу или колледж, пока они живы. Или они могут выплатить единовременную сумму непосредственно получателю.

Как назначенный фидуциарий, доверительный управляющий несет ответственность за выполнение интересов доверителя. Обычно это включает в себя распределение расходов на проживание или даже расходы на образование, такие как расходы на частную школу или колледж, пока они живы. Или они могут выплатить единовременную сумму непосредственно получателю.

Трастовые фонды предоставляют определенные преимущества и защиту тем, кто их создает, и их бенефициарам. Например:

- Некоторые типы могут держать активы подальше от любых кредиторов в случае, если они решат преследовать лицо, предоставляющее право, за невыплаченные долги.

- Они избегают необходимости проходить наследство, которое представляет собой процесс анализа и распределения активов после смерти кого-либо без оставления каких-либо инструкций.

- Некоторые трастовые фонды могут уменьшить сумму налога на наследство и наследство после смерти праводателя, после чего активы распределяются между бенефициарами.

Налог на наследство взимается со стоимости имущества после смерти лица, предоставившего право, в то время как налог на наследство применяется к общей сумме, которую бенефициар унаследовал от имущества.

Особые указания

Богатство и семейные договоренности могут стать довольно сложными, когда на карту поставлены миллионы (или даже миллиарды) долларов для нескольких поколений семьи или другого лица. Таким образом, трастовый фонд может содержать удивительно сложный набор опций и спецификаций, отвечающих потребностям лица, предоставляющего право.

Но вопреки тому, во что верит большинство людей, трастовые фонды предназначены не только для сверхбогатых. На самом деле, они могут быть полезны практически всем, независимо от их финансового положения. Обсудите свои потребности с финансовым профессионалом, чтобы узнать, какой фонд лучше всего подходит для вас и ваших личных потребностей.

Отзывные трастовые фонды и безотзывные трастовые фонды

Трастовые фонды делятся на две категории: отзывные и безотзывные трастовые фонды. Ниже приведены краткие описания этих двух.

Ниже приведены краткие описания этих двух.

Отзывной трастовый фонд

Отзывной трастовый фонд дает праводателю лучший контроль над активами в течение жизни праводателя. После того, как активы помещены в него, они могут быть переданы любому количеству назначенных бенефициаров после смерти лица, предоставившего право. Также называемый живым трастовым фондом, его можно использовать для передачи активов детям или внукам.

Основное преимущество заключается в том, что активы избегают завещания, что приводит к быстрому распределению активов среди перечисленных бенефициаров. Живые трастовые фонды не обнародуются, а это означает, что недвижимость распределяется с высоким уровнем конфиденциальности.

Изменения могут быть внесены, пока лицо, предоставляющее право, живо, а также может быть полностью аннулировано до его смерти.

Безотзывный трастовый фонд

Безотзывный трастовый фонд очень трудно изменить или отозвать. Благодаря такому соглашению лицо, предоставившее право, может получить значительные налоговые льготы, чтобы эффективно передать контроль над активами трастовому фонду.

Типы целевых фондов

Отзывные и безотзывные трастовые соглашения можно разделить на несколько типов трастовых фондов. Эти типы часто имеют разные правила и положения в зависимости от вовлеченных активов и, что более важно, бенефициара. Налоговый или трастовый поверенный может быть вашим лучшим ресурсом для понимания тонкостей каждого из этих транспортных средств. Имейте в виду, что это не исчерпывающий список.

- Защита активов: Этот фонд защищает активы человека от будущих требований его кредиторов.

- Слепой: Этот фонд старается устранить любой намек на конфликт интересов. Таким образом, лицо, предоставляющее право, и бенефициар трастового фонда ничего не знают об авуарах или о том, как они управляются. Однако он дает контроль доверительному управляющему.

- Благотворительный: Благотворительный трастовый фонд приносит пользу конкретной благотворительной организации или широкой общественности.

- Пропуск поколения: Этот пункт содержит налоговые льготы, если бенефициаром является один из внуков лица, предоставившего право, или кто-либо по крайней мере на 37,5 лет моложе лица, предоставляющего право.

- Нераспределенная рента доверителя: Учреждение этого типа фонда позволяет доверителю передавать любое увеличение стоимости активов любым бенефициарам для минимизации налогов на наследство.

- Индивидуальный пенсионный счет: Доверительные управляющие контролируют распределения IRA, а не бенефициаров.

- Земля: Это позволяет управлять собственностью, например землей, домом или другим типом недвижимости.

- Супружеский Финансируется в случае смерти одного из супругов и дает право на неограниченный супружеский вычет.

- Medicaid: Разработанный для того, чтобы люди могли откладывать активы в качестве подарков своим бенефициарам, он позволяет лицу, предоставившем право, претендовать на долгосрочный уход в рамках Medicaid.

- Квалифицированное личное место жительства: Физическое лицо может переместить свое личное место жительства из своего имущества в фонд этого типа, чтобы уменьшить сумму налога на дарение.

- Имущество с правом прекращения выплаты процентов: Это дает преимущество пережившему супругу, но позволяет праводателю принимать решения после смерти пережившего супруга.

- Специальные потребности: Люди, получающие государственные пособия, являются бенефициарами, чтобы не лишать получателя права на получение таких государственных пособий.

- Расточительность: Бенефициары не имеют прямого доступа к названным активам, что означает, что они не могут продавать, тратить или отдавать активы без особых условий.

- Завещательный: Этот фонд оставляет активы бенефициару с конкретными инструкциями после смерти праводателя.

Что такое трастовый фонд Baby?

Ребенок из трастового фонда — это человек, родители которого создали трастовый фонд на свое имя. Этот термин является популярной культурной ссылкой, которая часто используется негативно. Когда люди используют это выражение, подразумевается, что бенефициары рождаются с серебряными ложками во рту, имеют чрезмерные привилегии и не должны работать, чтобы жить.

Это правда, что трастовые фонды могут обеспечить безопасность бенефициаров. Но на самом деле многие дети из так называемых трастовых фондов живут не в роскоши и не в высшем обществе.

Как работают трастовые фонды?

Трастовые фонды — это юридические лица, которые обеспечивают финансовую, налоговую и юридическую защиту физических лиц. Они требуют лица, предоставляющего право, которое его учреждает, одного или нескольких бенефициаров, которые получают активы после смерти лица, предоставляющего право, и доверенного лица, которое управляет им и распределяет активы позднее.

Трастовые фонды предназначены для выполнения пожеланий доверителя. Это означает, что доверительный управляющий отвечает за управление активами, пока они еще живы. После их передачи доверительный управляющий может передать активы бенефициару (бенефициарам) в соответствии с инструкциями праводателя, будь то через регулярный поток дохода или единовременную выплату.

Как создать трастовый фонд?

Чтобы создать трастовый фонд, вам нужно выяснить, какой из них лучше всего подходит для вас, поэтому убедитесь, что вы точно определили цель фонда. Затем решите, как вы будете его финансировать. Выясните, кого вы хотите назначить своим доверенным лицом. Этот человек может помочь вам составить все документы и пройти юридический процесс. Последним шагом является финансирование трастового фонда.

Как и в случае любого другого финансового предприятия, убедитесь, что трастовый фонд является лучшим выбором для вас, вашего бенефициара и вашего финансового положения.

Что такое трастовый фонд и как он работает?

Трасты могут предложить финансовую защиту, налоговые льготы и даже долгосрочную поддержку близким, что делает их бесценным инструментом в планировании недвижимости. При этом трасты имеют сложную юридическую структуру, которая может затруднить их понимание. Узнать больше о трастах может быть пугающе, но это необходимый шаг в процессе планирования недвижимости. Если вы готовы узнать больше, лучше всего начать с ответа на вопрос 9.0162 «Что такое трастовый фонд?»

При этом трасты имеют сложную юридическую структуру, которая может затруднить их понимание. Узнать больше о трастах может быть пугающе, но это необходимый шаг в процессе планирования недвижимости. Если вы готовы узнать больше, лучше всего начать с ответа на вопрос 9.0162 «Что такое трастовый фонд?»

Независимо от того, создаете ли вы собственный план недвижимости, недавно были названы бенефициаром или просто хотите провести дополнительные исследования по этому вопросу, следующее руководство поможет вам. Продолжайте читать наш обзор трастовых фондов и узнайте больше о том, как они работают:

Что такое трастовый фонд и как он работает?

Типы трастовых фондов

Часто задаваемые вопросы о трастовых фондах

Что такое трастовый фонд и как он работает?

Трастовый фонд — это юридическое лицо, которое содержит активы или имущество от имени лица или организации. Трастовыми фондами управляет Доверительный управляющий, имя которого назначается при создании Траста. Трастовые фонды могут содержать деньги, банковские счета, недвижимость, акции, предприятия, реликвии и любые другие виды инвестиций. Эти активы остаются в доверительном управлении до тех пор, пока не будут соблюдены определенные обстоятельства, после чего они будут распределены среди бенефициаров.

Трастовые фонды могут содержать деньги, банковские счета, недвижимость, акции, предприятия, реликвии и любые другие виды инвестиций. Эти активы остаются в доверительном управлении до тех пор, пока не будут соблюдены определенные обстоятельства, после чего они будут распределены среди бенефициаров.

Создатель траста, именуемый Доверителем, определяет, как и когда будут распределяться активы. Обычно эти требования связаны с возрастом или местом в жизни. Например, трастовый фонд может быть предоставлен бенефициару, когда ему исполнится 21 год или он закончит колледж. Если вы хотите узнать больше о , как работают трасты, или когда вам следует их создать, обязательно прочитайте наше руководство.

В чем преимущество трастового фонда?

Преимущества трастового фонда многочисленны, но, возможно, самым большим преимуществом является контроль, который он обеспечивает над управлением вашими активами. Трастовые фонды могут гарантировать, что о ваших активах будет должным образом заботиться до тех пор, пока ваши бенефициары не достигнут совершеннолетия, а также позволят им избежать завещания. В некоторых случаях трастовые фонды могут даже использоваться для выделения средств для определенных целей, таких как расходы на здравоохранение или образование.

В некоторых случаях трастовые фонды могут даже использоваться для выделения средств для определенных целей, таких как расходы на здравоохранение или образование.

Если вы являетесь бенефициаром трастового фонда, самым большим преимуществом, скорее всего, будет финансовая поддержка, которую вы получите. Хотя может быть трудно думать о том, чтобы унаследовать что-либо от любимого человека, трастовый фонд может значительно помочь вашему финансовому положению. Целевые фонды также могут помочь вам сэкономить время и эмоциональный труд, связанные с длительными судебными разбирательствами по завещаниям.

Есть ли у трастового фонда недостатки?

Трастовый фонд имеет некоторые недостатки, в первую очередь расходы, связанные с его созданием. Вам нужно будет работать с опытным юристом по планированию недвижимости, чтобы создать траст. Как вы могли догадаться, это возложит на вас ответственность за любые судебные издержки и расходы. Тем не менее, работа со специализированным юристом — это единственный способ гарантировать, что ваш трастовый фонд создан в соответствии с надлежащей правовой базой. Считайте эти сборы необходимыми затратами для получения налоговых льгот и душевного спокойствия, которые обеспечит трастовый фонд.

Считайте эти сборы необходимыми затратами для получения налоговых льгот и душевного спокойствия, которые обеспечит трастовый фонд.

Еще одним потенциальным недостатком трастового фонда является процесс создания и то, что это может значить, чтобы рассказать своим близким. К сожалению, планирование недвижимости может привести к неловким или трудным разговорам в семье. Если вы создаете трастовые фонды для определенных родственников и хотите поделиться этой информацией с семьей, это может привести к обсуждению ваших финансовых ресурсов и того, как они используются.

Типы трастовых фондов

Существует несколько различных типов трастовых фондов, различающихся принципами работы: трастовый фонд для слепых, паевой трастовый фонд и общий трастовый фонд. Может быть полезно ознакомиться с механикой каждого из них и понять их преимущества.

Что такое трастовый фонд для слепых?

Слепой трастовый фонд — это фонд, в котором бенефициар не знает личность доверительного собственника или ответственного лица. В трастовом фонде для слепых доверительный управляющий имеет полный контроль над управлением трастом до тех пор, пока активы не будут распределены.

В трастовом фонде для слепых доверительный управляющий имеет полный контроль над управлением трастом до тех пор, пока активы не будут распределены.

Трастовые фонды для слепых обычно используются, когда физическое лицо хочет избежать конфликта интересов, например, если в Траст вовлечены бизнес или инвестиции. Слепые трасты также можно использовать для обеспечения дополнительного уровня конфиденциальности при управлении трастом.

Что такое паевой трастовый фонд

Паевой трастовый фонд является результатом особого типа структуры взаимных фондов, которая позволяет переводить прибыль непосредственно инвестору (который будет бенефициаром). Паевые трастовые фонды позволяют инвесторам максимизировать свои дивиденды, не реинвестируя свои доходы обратно в фонд.

Паевые трастовые фонды могут хранить различные активы, включая ценные бумаги, акции и облигации. Они чаще всего используются инвесторами как стратегия налогового укрытия, а не как инструмент планирования недвижимости.

Что такое Общий трастовый фонд?

Общий трастовый фонд управляется финансовым учреждением от имени группы лиц. Общие трастовые фонды чем-то напоминают взаимные фонды, но их членство доступно только тем, у кого есть трастовые счета.

Общие трастовые фонды сейчас используются реже, чем раньше, поскольку другие типы трастов и инвестиций могут предложить больше преимуществ. Сегодня их обычно рассматривают как нишевую инвестиционную структуру.

Другие часто задаваемые вопросы о трастовых фондах

Теперь, когда мы рассмотрели основы Трастового фонда, у вас могут возникнуть вопросы о том, как они работают. Прочтите ответы на часто задаваемые вопросы о трастовых фондах, чтобы узнать больше:

Что такое счет трастового фонда?

Счет трастового фонда — это то, на чем хранятся фактические активы после создания траста. Только Доверительный управляющий может получить доступ к тому, что находится на счете Трастового фонда. Счет трастового фонда может быть таким же простым, как один банковский счет, или может быть намного сложнее — все зависит от того, что находится в трастовом фонде.

Что такое «детский трастовый фонд»?

Ребенок из трастового фонда — это человек, который получит деньги или активы от траста по достижении определенного возраста. Юридический термин для этого человека — бенефициар, хотя в популярной культуре обычно используется «Trust Fund Baby». Термин «детский трастовый фонд» может иметь негативные последствия и подразумевает, что кто-то является получателем богатства поколений. Обычно на него ссылаются в телешоу или фильмах.

Что такое бенефициар трастового фонда?

Бенефициар трастового фонда — это лицо, которое получит активы траста. Прочтите этот обзор, если вы хотите узнать больше о распределении активов траста между бенефициарами .

Сколько денег в трастовом фонде?

Сумма денег в трастовом фонде будет варьироваться в зависимости от создателя траста, типа траста и того, насколько вырос счет с момента создания. В большинстве случаев любые проценты, полученные от денег в трастовом фонде, также распределяются среди бенефициара.

Существуют различные типы трастов, которые могут предоставить возможность инвестировать ваши средства до того, как они будут переданы бенефициару. Правильный выбор будет зависеть от ваших целей при настройке. Прочитайте это руководство, чтобы узнать больше о , как финансировать Trust .

Какова средняя сумма трастового фонда?

Точная средняя сумма трастового фонда неизвестна, хотя Survey of Consumer Finance показал, что она составляет около 4 миллионов долларов. Обратите внимание, что эта цифра была получена в результате опроса 6482 семей, проведенного в 2017 году, и, следовательно, не может быть хорошим представлением всех США. Многие люди рады узнать, что трастовые фонды предлагают преимущества конфиденциальности, хотя это также означает, что нет четкие ответы о средних суммах трастовых фондов или частоте их использования.

В чем разница между трастом и трастовым фондом?

Разница между трастом и трастовым фондом невелика, но важна, когда дело доходит до понимания планирования недвижимости. Траст — это соглашение, используемое для определения того, как будут управляться и распределяться определенные активы. Трастовый фонд — это юридическое лицо, в которое эти активы помещаются при создании траста. Создание трастового фонда и трастового фонда идут рука об руку, поэтому вы можете слышать, что эти слова иногда используются взаимозаменяемо.

Траст — это соглашение, используемое для определения того, как будут управляться и распределяться определенные активы. Трастовый фонд — это юридическое лицо, в которое эти активы помещаются при создании траста. Создание трастового фонда и трастового фонда идут рука об руку, поэтому вы можете слышать, что эти слова иногда используются взаимозаменяемо.

Если вы все еще не знаете, с чего начать или как трастовый фонд может помочь вашим финансам, Trust & Will поможет вам. Наша команда может рассказать вам обо всех аспектах создания траста и найти то, что наилучшим образом соответствует вашим потребностям. Доверительный фонд — это один из нескольких инструментов планирования недвижимости, с которыми мы можем вам помочь.

Заключение

Ответ на вопрос « что такое трастовый фонд» прост: это способ оказывать финансовую поддержку своим близким на протяжении всей их жизни. Целевые фонды являются бесценным инструментом при планировании недвижимости и могут предоставить вам полный контроль над распределением ваших активов.

Об авторе