Доверительный управляющий это: Статья 1012. Договор доверительного управления имуществом

Доверительный управляющий — Википедия. Что такое Доверительный управляющий

Материал из Википедии — свободной энциклопедии

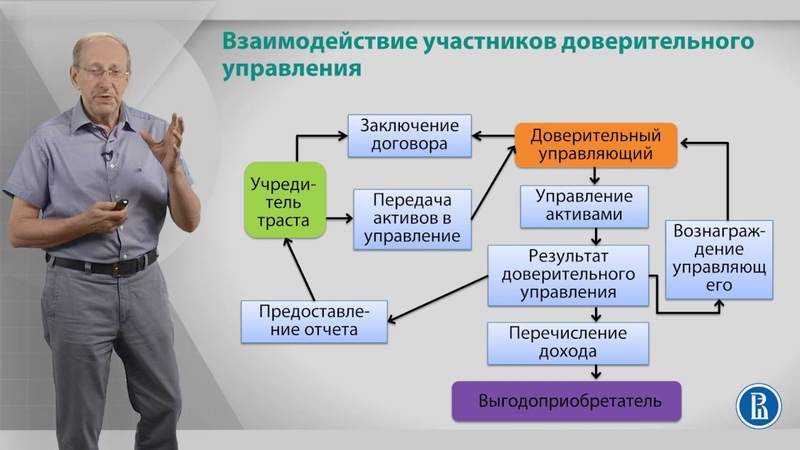

Довери́тельный управля́ющий — индивидуальный предприниматель или коммерческая организация (кроме унитарного предприятия), действующие от собственного имени в интересах выгодоприобретателя на основании договора доверительного управления, либо не являющийся предпринимателем гражданин или некоммерческая организация (кроме учреждения), выступающие от собственного имени в интересах других лиц по иным предусмотренным законом основаниям.

В роли доверительных управляющих не могут выступать государственные или муниципальные органы, а сами доверительные управляющие не могут одновременно быть выгодоприобретателями в договорах доверительного управления имуществом. Доверительный управляющий не становится собственником переданного ему в управление имущества (хотя и может осуществлять любые правомочия собственника), а является его законным (титульным) владельцем в силу договора (то есть имеет на данное имущество обязательственное, а не вещное право).

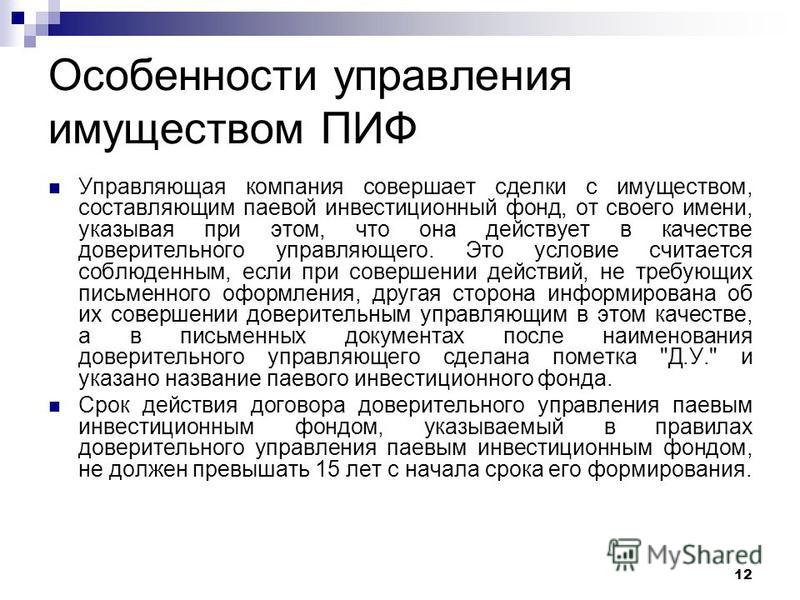

Доверительный управляющий вправе совершать с переданным ему в управление чужим имуществом любые юридические и фактические действия, необходимые в интересах выгодоприобретателя, за исключением тех, которые прямо запрещены ему законом или договором о доверительном управлении. Эти действия он совершает от своего имени, информируя, однако, других лиц о том, в качестве кого он действует, либо проставляя пометку «Д. У.» после указания своего имени или наименования в документах. При этом условии он становится стороной совершённых сделок, а долги по вытекающим из его действий обязательствам удовлетворяются прежде всего за счёт переданного ему в управление имущества.

Лично-доверительных отношений между доверительным управляющим и учредителем управления —собственником или выгодоприобретателем не возникает, поэтому слово «доверительный» имеет здесь условный, юридически незначимый характер. Всем этим положение доверительного управляющего отличается от положения поверенного (в договоре поручения), комиссионера (в договоре комиссии), агента (в агентском договоре).

См. также

Ссылки

Доверительное управление Википедия

Доверительная собственность (или траст — от англ. trust — доверие) в общем праве — это система отношений, при которой имущество, первоначально принадлежащее учредителю, передается в распоряжение доверительного собственника (управляющего или попечителя), но доход с него получают выгодоприобретатели (бенефициары). Учредитель (который может одновременно быть и выгодоприобретателем и/или управляющим) в рамках специального соглашения передает принадлежащие ему ценности под контроль попечителя, который обязан совершать с ними операции, приносящие выгодоприобретателям максимальную прибыль или соответствующие другим инструкциям учредителя.

Особенности траста

Особенность траста как иной формы держания собственности в том, что имущество траста не принадлежит ни учредителю (он теряет право собственности на него с момента передачи имущества управляющему), ни управляющему (он только управляет этим имуществом и является формальным держателем титула на имущество), ни бенефициарам до даты прекращения траста. Можно сказать, что траст — это самостоятельный собственник, неразрывно связанный с его создателем (учредителем траста) и выгодоприобретателями. [2]

В ряде стран, в том числе в России, доверительная собственность не имеет обособленности. Передавая своё имущество в доверительное управление человек не отчуждает его и не учреждает траст, а лишь становится доверителем. Имущество в доверительном управлении не считается выбывшим из собственности доверителя — например, оно может участвовать в погашении его обязательств.

Услуги попечителя оплачиваются выгодоприобретателями или учредителем траста, обычно в виде процента от полученной прибыли.

Объектом попечения может быть любое имущество, как движимое, так и недвижимое. Объекты интеллектуальной собственности также могут передаваться в траст. Исключается из этих отношений лишь имущество, прямо запрещаемое законодательством страны учреждения траста.

Учредитель вправе передать своё имущество как при жизни (прижизненный траст), так и предусмотреть такую передачу после своей смерти (завещательный траст). Попечитель несёт ответственность за выполнение условий трастового соглашения и, как правило, получает широкие полномочия по управлению имуществом учредителя, но также может получить особые инструкции по распределению трастового дохода и капитала между выгодоприобретателями при наступлении некоторых заведомо предусмотренных учредителем условий, в том числе условия прекращения траста и распределения из него имущества бенефициарам. Такие условия, как правило, включаются учредителем в так называемое письмо-пожелание (англ. letter of wishes), адресуемое попечителю. Учредитель также вправе предусмотреть условия замены попечителя, оговорить вопрос о передаче этого права другому лицу и т.

Применение

Доверительная собственность может применяться для достижения следующих целей:

- Конфиденциальность — в большинстве стран содержание завещания (после смерти завещателя) и имена владельцев недвижимости являются публичной информацией. Имена выгодоприобретателей траста обычно неизвестны, поэтому владение недвижимостью или распределение завещанного имущества через траст позволяют сохранить секретность.

- Совместное владение имуществом — траст является удобным механизмом совместного владения трудно разделимого имущества несколькими владельцами (например, недвижимостью, коллекцией антиквариата и т. п.).

- Сохранение капитала от растраты — трасты могут быть использованы для защиты выгодоприобретателей (например, детей учредителя) от их неумения тратить деньги. Так, условия траста могут ограничивать использование денег или возраст, начиная с которого ребёнок получает право распоряжаться имуществом.

- Благотворительность — в некоторых странах всё имущество, обращённое на благотворительные цели, должно находиться в доверительном управлении.

- Пенсионные планы — корпоративные пенсии зачастую организованы как траст, в котором предприятие является учредителем, а сотрудники — бенефициарами.

- Сложные корпоративные структуры — области финансов и страхования, трасты зачастую используются как юридические лица наряду с компаниями.

- Сокрытие собственности — траст предоставляет анонимность, при которой одно и то же лицо может быть учредителем и выгодоприобретателем (но не попечителем), тем самым получая всю выгоду от имущества, но скрывая его от кредиторов.

- Уклонение от налогов. Анонимность и разделение учредителя, выгодоприобретателей и попечителей делают траст удобным механизмом для уклонения от налогов. Так, попечитель во многих странах-офшорах не обязан сообщать о доходах траста налоговой инспекции (другой) страны, в которой проживают бенефициары. Эти же особенности траста используются и для отмывания денег. Иной способ уклонения от налогов с помощью траста возможен в случае прогрессивного подоходного налога, когда приносящее доход имущество формально принадлежит трасту (во многих странах эта лазейка закрыта, и ставка налога для траста очень высока).

Также передача имущества через траст освобождает бенефициаров от уплаты налога на наследование, который существует практически во всех странах, применяющих трасты.

Также передача имущества через траст освобождает бенефициаров от уплаты налога на наследование, который существует практически во всех странах, применяющих трасты. - Сокрытие доходов — приобретение или перевод всего значимого имущества на имя траста позволяет заявить об отсутствии или недостаточном наличии собственных активов и претендовать, например, на использование меньшей ставки налогов или на получение помощи от государства.

- Сохранность имущества — при переводе имущества на траст учредитель траста теряет все права на данное имущество, если договор траста правильно составлен. Таким образом, это имущество становится недоступным для кредиторов учредителя траста, для притязаний при разделе имущества и позволяет обособить личное имущество от бизнес-активов. Последнее особенно важно в странах англосаксонской системы права, когда физическое лицо может признаваться банкротом лично с последующим взысканием личного имущества за долги.

История возникновения и развития трастов

История трастов Английского общего права уходит к временам Крестовых походов, когда рыцари, уходившие освобождать Иерусалим от неверных, оставляли своё имущество в руках доверенных родственников или других преданных попечителей, чтобы те управляли им на благо жён и детей рыцарей.

Позднее, в средние века, перевод имущества в трасты стал применяться для защиты имущества знати от посягательств на него королей и кредиторов учредителей траста — управляющими траста назначалась церковь, а церковное имущество не подлежало конфискации (церковь подчинялась клерикальному праву, а не цивильному (общегражданскому) в отличие от имущества самих рыцарей и феодалов). Впоследствии церковь стала оказывать подобные услуги в качестве управляющего трастом самостоятельно, выгодно используя ту же защиту от конфискации церковного имущества в интересах учредителя траста. Но многие трасты по возвращении рыцарей из походов отказывались вернуть переданное в траст имущество, чаще всего объясняя, что имело место дарение. Тогда король поручил лорд-канцлеру рассматривать такие споры по совести, а не писаному праву, что и породило возникновение права справедливости [3]. Именно поэтому трастовое право в подавляющем большинстве стран, входящих в Британское Содружество, состоит именно из английских прецедентов, получивших развитие при взаимодействии правовых систем метрополии и её бывших колоний.

Позже, в 16 веке, передача имущества бенефициарам через траст стала использоваться как альтернатива завещанию и как средство против налога на наследство.

Таким образом, английские юристы не только разработали, но и усовершенствовали форму владения имуществом, в котором оно принадлежит трасту, но контролируется прежним владельцем. Фредерик Уильям Мейтленд, английский историк права, высказался что «идея трастового фонда, который превращается (инвестируется) сегодня в землю, потом в валюту, потом в акции, потом в облигации, кажется одной из примечательных идей английской юриспруденции».[4]

Преимущества и недостатки доверительного управления инвестициями

Если ограничиться только фондовым рынком, то попечитель выполняет ту же функцию, что и управляющая компания паевого инвестиционного фонда (ПИФа) — покупает/продаёт ценные бумаги и делает это таким образом, чтобы получить от них инвестиционный доход. Однако, у доверительного управления другое законодательное регулирование, нежели у ПИФов. Попечитель не обязательно соотвествует всем критериям управляющей компании, он не обязан часть средств держать в ценных бумагах, можно использовать фьючерсы и опционы . Когда цены снижаются, есть возможность продать все ценные бумаги и переждать падение. Так же нет требований к диверсификации портфеля. При этом попечитель, как и ПИФы, не может использовать маржинальную торговлю (в том числе играть на падении цены), поскольку это требует займа денег или ценных бумаг у брокера, что существенно повышает риски потерь.

Попечитель не обязательно соотвествует всем критериям управляющей компании, он не обязан часть средств держать в ценных бумагах, можно использовать фьючерсы и опционы . Когда цены снижаются, есть возможность продать все ценные бумаги и переждать падение. Так же нет требований к диверсификации портфеля. При этом попечитель, как и ПИФы, не может использовать маржинальную торговлю (в том числе играть на падении цены), поскольку это требует займа денег или ценных бумаг у брокера, что существенно повышает риски потерь.

Потенциально, доверительное управление может быть выгоднее, чем ПИФ, но отсутствие требований к диверсификации, лицензированию и слишком сильное влияние «человеческого фактора» делает его более рискованным. Хотя на практике попечителем зачастую выступает банк или специально созданная компания, что несколько снижает персонализацию принимаемых решений.

Общение с попечителем позволяет точнее и оперативнее выполнять пожелания доверителя, в то время, как ПИФы ограничены в своих действиях инвестиционной декларацией и вообще не обязаны выполнять пожелания клиентов.

Важный плюс доверительного управления — скорость ввода-вывода средств. В ПИФе, особенно в интервальном или закрытом, быстро купить или продать инвестиционный пай может оказаться трудно. В доверительный управляющий может обеспечить максимально быстрое движение средств.

Доверительное управление на рынке Форекс

Доверительное управление может предполагать возможность инвестирования финансовых активов не только в ценные бумаги, но также в валюты разных стран.

Брокерские компании рекламируют данные о том, что число клиентов, передавших свои активы в доверительное управление, ежегодно увеличивается на 30-40 %. Профессиональные спекулянты, торгующие для клиента, зарабатывают по 5-10 % в месяц, или почти 60-120 % дохода в год. При этом входной порог для инвестора составляет 50-100 тыс. долларов.[5] Компании стали предлагать специализированные виды счетов, которые технически значительно упрощают процедуру как передачи средств в управление, так и возврат средств (см. ПАММ-счёт).

ПАММ-счёт).

Однако нужно чётко понимать разницу, между конвертацией средств доверителя в ту или иную валюту (законодательно вполне допустимая операция и для её проведения достаточно иметь мультивалютный счёт в банке) и маржинальной торговлей на Форексе, при которой доверенные средства используются в качестве залога для получения кредита от брокера. А ведь попечителю законодательно запрещены любые залоговые операции с доверенным ему имуществом.

Передача средств в доверительное управление Форекс-компаниям или частным трейдерам вообще противоречит российскому законодательству, так как зачастую ни компании, ни трейдеры не имеют лицензий на право осуществлять доверительное управление. Гражданский кодекс Российской Федерации в ст. 1013 не допускает доверительного управления исключительно денежными средствами, кроме законодательно предусмотренных случаев. По состоянию на 2010 год право управления денежными средствами имеют ПИФы и банки, имеющие соответствующие лицензии. При этом они не могут привлекать какие-либо кредиты под залог имущества, находящегося в управлении, в том числе с использованием механизмов маржинальной торговли.

Кодекс также предусматривает, что сделки с переданным в доверительное управление имуществом доверительный управляющий совершает от своего имени, указывая при этом, что он действует в качестве такого управляющего (ст. 1012 ГК РФ). При отсутствии указания о действии доверительного управляющего в этом качестве доверительный управляющий обязывается перед третьими лицами лично и отвечает перед ними только принадлежащим ему имуществом. Кроме того, доверительный управляющий несёт ответственность перед доверителем в полном объёме причинённых убытков. Предлагаемые же на Форексе варианты счетов и договоров обычно нарушают эти нормы Гражданского Кодекса, что в спорных ситуациях не позволяет использовать юридическую защиту.

См. также

Литература

Примечания

Разделы

|

ТЕХАНАЛИЗ И МАНИМЕНЕДЖМЕНТ

ТЕХАНАЛИЗ И МАНИМЕНЕДЖМЕНТО ДОВЕРИТЕЛЬНОМ УПРАВЛЕНИИ ИМУЩЕСТВОМ — Сейчас. ру

ру

М. ЯСУС

М. Ясус, заместитель директора

юридической фирмы Союза промышленников и

предпринимателей Иркутской области.

Остановимся на правовой природе договора

доверительного управления имуществом.

Большинством правоведов установлена

несостоятельность применения института

доверительной собственности (траста) в

российском законодательстве. Для него

является аксиомой, что право собственности

абсолютно по содержанию — собственник

обладает одновременно всеми правомочиями:

владения, пользования и распоряжения. По

Гражданскому кодексу РФ два лица не могут

быть собственниками отдельной вещи, за

исключением случая обладания вещью на

правах собственности, когда каждый из них

предстает абсолютным собственником

существующей или предполагаемой доли.

Поэтому разделение титула собственника на

формальный (юридический) и фактический

между двумя лицами, что необходимо для

использования конструкции траста,

невозможно по российскому праву.

В

связи с непрактичностью использования

института траста в юрисдикциях с романо —

германской системой прав, незнакомых с

правом справедливости и воспринявших

римскую концепцию абсолютного права

собственности, Нагская конвенция о трасте

не предусматривает использования

института траста в национальном праве

таких государств. Конвенция исходит из

признания странами с гражданским

законодательством траста в качестве

института международного частного права.

Несмотря на то, что российскими учеными

установлено, что трастовые отношения

порождены англосаксонской системой права и

обусловлены ее особенностями, отдельные

американские правоведы видят истоки

формирования траста, как бы это странно ни

выглядело, в римском праве, давшем правовую

основу для стран с континентальной

системой права. Так, по их мнению, концепция

траста уходит в прошлое на две тысячи лет, в

период правления императора Августа. Тогда

римский гражданин и его жена, которая не

была римской подданной, не могли напрямую

передать имущество в собственность своим

детям. Согласно римскому праву дети не

могли унаследовать имущество в связи с тем,

что их мать не римская гражданка. Чтобы

обойти закон, римский гражданин составил

завещание на имущество в пользу своего

друга, тоже римлянина, основываясь

исключительно на обещании друга после его

смерти распорядиться имуществом в пользу

его детей. В результате возникала

закономерная ситуация, когда друг, нарушив

данное обещание, не использовал имущество

на благо детей завещателя, а распоряжался

этим имуществом по своему усмотрению.

Император Август, установив нарушение

обещания, адресовал дело римскому суду для

разрешения в пользу детей завещателя. Суд

формально не признавал права собственности

детей гражданина на имущество, завещанное

другу под обещание. Однако благодаря

императорскому одобрению суды начали

разрешать дела в пользу детей римского

гражданина, завещавшего имущество другому

лицу, но в их интересах. Таким образом,

использование правовых конструкций,

подобных трасту, имело место в римском

праве, хотя и не получило значительного

распространения.

Хотя признано, что

доверительное управление представляет

собой отличный от траста институт, правовая

природа отношений по доверительному

управлению имуществом не была глубоко

исследована. Отличаясь по характеру

отношений между субъектами доверительного

управления и траста, эти институты служат

одной цели — возложить бремя осуществления

правомочий собственника на другое лицо,

способное их эффективно использовать в

интересах собственника либо по его

указанию в интересах других лиц. Имеющий

обязательственную природу договор

доверительного управления можно назвать

разновидностью договора в пользу третьего

лица. Это касается случаев, когда

выгодоприобретателем по договору

доверительного управления является

несобственник имущества. Так, ст. 1012 ГК РФ

определяет, что по договору доверительного

управления имуществом одна сторона

(учредитель управления) передает другой

(доверительному управляющему) на

определенный срок имущество в

доверительное управление, а другая сторона

обязуется осуществлять управление этим

имуществом в интересах учредителя

управления или указанного им лица

(выгодоприобретателя). Таким образом,

стороны в договоре доверительного

управления с отдельным

выгодоприобретателем устанавливают, что

должник (управляющий) обязан будет

произвести исполнение не кредитору

(учредителю управления), а указанному в

договоре третьему лицу, имеющему право

требовать от должника исполнения

обязательств в свою пользу.

Таким образом,

стороны в договоре доверительного

управления с отдельным

выгодоприобретателем устанавливают, что

должник (управляющий) обязан будет

произвести исполнение не кредитору

(учредителю управления), а указанному в

договоре третьему лицу, имеющему право

требовать от должника исполнения

обязательств в свою пользу.

Статья 209 ГК

наделяет собственника правом передавать

права владения, пользования и распоряжения,

оставаясь собственником имущества. Договор

доверительного управления — порождение

указанной конструкции. Собственник,

предоставляя свои правомочия по договору

другому лицу, остается собственником,

поскольку осуществление указанных

правомочий происходит в его интересах.

Доверительный управляющий лишен

возможности управлять имуществом в своих

интересах, как бы широки ни были его права, и

подчинен воле собственника, направленной

на получение разумной выгоды от

использования его имущества. Вследствие

отсутствия своего усмотрения, своего

интереса в реализации предоставленных

правомочий доверительный управляющий не

становится собственником переданного в

доверительное управление имущества. Да,

доверительный управляющий имеет свой

интерес в надлежащем управлении

имуществом, обусловленный получением

определенного вознаграждения, но это не тот

интерес, который характеризует

собственника при осуществлении своих

правомочий. Интерес собственника

обусловлен наличием практически

неограниченного усмотрения в

осуществлении прав в отношении

принадлежащего ему имущества. Усмотрение

собственника ограничено лишь ненарушением

законов и иных правовых актов, а также прав

и охраняемых законом интересов других лиц.

Такое усмотрение отсутствует в действиях

доверительного управляющего, пределы

правомочий которого ограничены законом и

заключенным с ним договором (ст. 1020 ГК). К

примеру, ограничение правомочий

доверительного управляющего законом

выражается в следовании интересам

собственника при осуществлении действий по

управлению имуществом.

Да,

доверительный управляющий имеет свой

интерес в надлежащем управлении

имуществом, обусловленный получением

определенного вознаграждения, но это не тот

интерес, который характеризует

собственника при осуществлении своих

правомочий. Интерес собственника

обусловлен наличием практически

неограниченного усмотрения в

осуществлении прав в отношении

принадлежащего ему имущества. Усмотрение

собственника ограничено лишь ненарушением

законов и иных правовых актов, а также прав

и охраняемых законом интересов других лиц.

Такое усмотрение отсутствует в действиях

доверительного управляющего, пределы

правомочий которого ограничены законом и

заключенным с ним договором (ст. 1020 ГК). К

примеру, ограничение правомочий

доверительного управляющего законом

выражается в следовании интересам

собственника при осуществлении действий по

управлению имуществом.

Договор

доверительного управления — порождение

правовой конструкции, когда у лица, не

являющегося собственником, могут

одновременно сосредоточиваться все три

правомочия. Но сосредоточение правомочий

собственника у доверительного

управляющего носит временный характер, что

обусловлено срочным характером договора

доверительного управления имуществом.

Договор доверительного управления не может

заключаться сроком свыше пяти лет. Следует

отметить, что, передавая свои правомочия по

договору другому лицу, собственник

утрачивает их на определенный период и уже

не может прибегнуть к их реализации. Так,

передав доверительному управляющему право

распоряжения соответствующим имуществом,

собственник уже не может распорядиться им,

поскольку нарушит условия договора

доверительного управления имуществом. В

этом случае доверительный управляющий

может в отношении собственника прибегнуть

к вещно — правовым способам защиты,

предоставленным ему согласно ст. 1020 ГК.

После прекращения договора доверительного

управления правомочия возвращаются к

собственнику либо, когда это предусмотрено

договором, могут перейти к

выгодоприобретателю.

Но сосредоточение правомочий

собственника у доверительного

управляющего носит временный характер, что

обусловлено срочным характером договора

доверительного управления имуществом.

Договор доверительного управления не может

заключаться сроком свыше пяти лет. Следует

отметить, что, передавая свои правомочия по

договору другому лицу, собственник

утрачивает их на определенный период и уже

не может прибегнуть к их реализации. Так,

передав доверительному управляющему право

распоряжения соответствующим имуществом,

собственник уже не может распорядиться им,

поскольку нарушит условия договора

доверительного управления имуществом. В

этом случае доверительный управляющий

может в отношении собственника прибегнуть

к вещно — правовым способам защиты,

предоставленным ему согласно ст. 1020 ГК.

После прекращения договора доверительного

управления правомочия возвращаются к

собственнику либо, когда это предусмотрено

договором, могут перейти к

выгодоприобретателю.

Передача

имущества в доверительное управление

представляет собой реализацию права

распоряжения. В связи с этим п. 4 ст. 209,

отдельно предусматривающий право

собственника на передачу имущества в

доверительное управление, носит чисто

политический характер — исключить

применение чуждого российскому

законодательству института траста.

В связи с этим п. 4 ст. 209,

отдельно предусматривающий право

собственника на передачу имущества в

доверительное управление, носит чисто

политический характер — исключить

применение чуждого российскому

законодательству института траста.

Собственник, передавая свои правомочия

доверительному управляющему, отказывается

от их осуществления на определенный период

времени, оставляя за собой лишь интерес

собственника на получение выгоды от их

осуществления. Это становится гарантией

невмешательства собственника в

хозяйственную деятельность доверительного

управляющего, отвечающего за получение

доходов от имущества, переданного в

доверительное управление. Права

доверительного управляющего, имея

обязательственную природу, обеспечены

вещно — правовыми способами защиты.

Доверительный управляющий может требовать

всякого устранения прав, включая

истребование имущества из чужого

незаконного владения, защиты прав от

нарушений, не связанных с лишением

владения. Для гарантии предотвращения

необоснованного вмешательства

собственника в деятельность

доверительного управляющего последний

имеет право на защиту своих прав по

управлению против собственника

имущества.

Наделяя доверительного

управляющего вещно — правовыми способами

защиты, закон не признает за доверительным

управлением вещно — правового характера.

Возложение на доверительного управляющего

вещно — правовых способов защиты имеет

место исключительно в интересах

собственника. Если собственник вещи

использует вещно — правовые способы защиты

по своему усмотрению, он может и не

прибегать к их осуществлению.

Доверительный управляющий, связанный

принципом должной заботливости об

интересах собственника, обязан принимать

все возможные меры по устранению всякого

нарушения его прав. Таким образом,

предоставление доверительному

управляющему указанных способов защиты

преследует лишь одну — единственную цель —

защитить интересы собственника,

оторванного от осуществления своих

правомочий в отношении имущества,

переданного в доверительное управление на

определенный период.

Стимулом для

передачи собственником имущества в

доверительное управление является то, что

собственность — это не только благо, но

определенное бремя, которое должно нести

для поддержания имущества в надлежащем

состоянии, чтобы оно не утратило свою

ценность. Собственник передает имущество в

доверительное управление для того, чтобы те

действия в отношении имущества, которые он

не в состоянии либо не хочет совершить,

возложить на другое лицо, желающее за

вознаграждение осуществлять правомочия

собственника. Основным стимулом для такой

передачи становится получение большей

выгоды от управления имуществом по

сравнению с той, которую мог бы получить

собственник, самостоятельно осуществляя

свои правомочия. Стимулом в случаях

некоммерческого доверительного управления

(основанного на законе) выступает

сохранение и поддержание имущества в

надлежащем состоянии, что в свою очередь

обременительно для самого собственника.

Собственник передает имущество в

доверительное управление для того, чтобы те

действия в отношении имущества, которые он

не в состоянии либо не хочет совершить,

возложить на другое лицо, желающее за

вознаграждение осуществлять правомочия

собственника. Основным стимулом для такой

передачи становится получение большей

выгоды от управления имуществом по

сравнению с той, которую мог бы получить

собственник, самостоятельно осуществляя

свои правомочия. Стимулом в случаях

некоммерческого доверительного управления

(основанного на законе) выступает

сохранение и поддержание имущества в

надлежащем состоянии, что в свою очередь

обременительно для самого собственника.

Сказанное согласуется со ст. 210 ГК,

предусматривающей несение собственником

бремени содержания принадлежащего ему

имущества, если иное не предусмотрено

законом или договором. В данном случае

договор доверительного управления

имуществом выступает таким договором,

позволяющим возложить бремя содержания

имущества на доверительного

управляющего.

Глава 53 Гражданского

кодекса посвящена доверительному

управлению имуществом. Характеризуя

взаимосвязь между учредителем управления и

доверительным управляющим, закон говорит

об отношениях, вытекающих из управления

имуществом. Следовательно, чтобы понять

сущность доверительного управления, нужно

правильно установить значение категории

«управление», введенной законодателем для

обозначения действий доверительного

управляющего в отношении переданного ему

имущества. Категория «управление» не

какое-то отдельное право, делегированное

собственником доверительному

управляющему. Управление не предусмотрено

в качестве ни одного из прав, которыми

обладает собственник согласно ст. 209 ГК.

Таким образом, управление не составляет

содержание права собственности, не

является ее составляющей.

Данная

категория вводится для определения объема

правомочий доверительного управляющего в

отношения предоставленной ему

собственником вещи. Из п. 2 ст. 1012 вытекает,

что основу понятия «управление имуществом»

составляют любые юридические и фактические

действия, которые доверительный

управляющий осуществляет в интересах

выгодоприобретателя в соответствии с

договором. Далее статья говорит об

ограничении законом или договором

отдельных действий по управлению

имуществом. Статья 1020 ГК устанавливает, что

доверительный управляющий осуществляет

правомочия собственника в отношении

имущества, переданного в доверительное

управление. Из изложенного следует, что

включаемые в понятие «управление» действия

или права доверительного управляющего

могут иметь различный объем. Это означает,

что доверительное управление не является

всегда данной, зафиксированной по объему

категорией. Оно может быть в одних случаях

более широким или узким по содержанию

понятием. Содержание категории

доверительного управления наполняется

волей собственника, его интересами. Закон

или собственник посредством договора

определяют объем управления в отношении

переданного лицу имущества.

Далее статья говорит об

ограничении законом или договором

отдельных действий по управлению

имуществом. Статья 1020 ГК устанавливает, что

доверительный управляющий осуществляет

правомочия собственника в отношении

имущества, переданного в доверительное

управление. Из изложенного следует, что

включаемые в понятие «управление» действия

или права доверительного управляющего

могут иметь различный объем. Это означает,

что доверительное управление не является

всегда данной, зафиксированной по объему

категорией. Оно может быть в одних случаях

более широким или узким по содержанию

понятием. Содержание категории

доверительного управления наполняется

волей собственника, его интересами. Закон

или собственник посредством договора

определяют объем управления в отношении

переданного лицу имущества.

Попробуем

дать определение понятия «управление»,

используемого законодателем для

характеристики взаимодействия

доверительного управляющего с

предоставленным ему имуществом.

Под

управлением следует понимать набор

юридических и фактических действий в

отношении имущества собственника,

основанных на установленной законом или

собственником определенной совокупности

прав, предоставленных лицу, которые оно

должно осуществлять в интересах

собственника или указанного им лица

(выгодоприобретателя). В связи с этим объем

осуществляемого в отношении имущества

управления определяется волей

собственника. Поэтому содержание

управления образуют предоставленные

доверительному управляющему права.

В связи с этим объем

осуществляемого в отношении имущества

управления определяется волей

собственника. Поэтому содержание

управления образуют предоставленные

доверительному управляющему права.

Законодатель использует с категорией

«управление» термин «доверительное».

Попытаемся правильно установить его смысл.

По мнению В. Дозорцева, при управлении

имуществом какая-либо доверительность,

характерная фидуциарным отношениям по

римскому праву, отсутствует; «данный

договор порождает чисто обязательственные

отношения, четкие права и обязанности. О

доверительности можно говорить лишь в том

же смысле, что и применительно к договору

поручения. Она имеет основное значение при

установлении отношений, но не при их

осуществлении».

На самом деле это не

совсем так. Термин «доверительный» имеет

особое значение для раскрытия одного из

основных принципов доверительного

управления имуществом — принципа

проявления должной заботливости об

интересах выгодоприобретателя. Из ст. 1022 ГК

вытекает, что доверительный управляющий

под страхом ответственности должен

проявлять должную заботливость при

доверительном управлении имуществом.

Собственник, предоставляя доверительному

управляющему свои основные права и

практически лишая себя возможности их

осуществления на определенный период,

выражает этому лицу определенное доверие в

том смысле, что последнее не воспользуется

ими в своих личных интересах, а будет

реализовывать их исключительно на благо

собственника. Это означает, что термин

«доверительное» имеет важное значение для

характеристики осуществляемых

доверительным управляющим действий по

управлению чужим имуществом. Нарушение

управляющим оказанного ему собственником

доверия может служить основанием для

привлечения первого к установленной в

законе или договоре ответственности.

Использование законодателем

ОСУЩЕСТВЛЕНИЕ АКЦИОНЕРОМ СВОИХ ОБЯЗАННОСТЕЙ »

Комментарии к законам »

Кто такой попечитель? | legalzoom.com

Когда мы думаем о имущественном планировании, на ум приходят два основных инструмента передачи собственности: первый — это завещание, второй — траст. Завещание легко понять; вы говорите, что кто-то получает, они это получают. Концепция траста несколько сложнее. Прежде всего, вам нужен попечитель.

Два общих вопроса: «Кто такой попечитель?» и «какую официальную функцию выполняет это лицо?»

Чтобы полностью понять ответы на эти вопросы, вам потребуются некоторые базовые знания об общей структуре трастов.В отличие от завещания, где основная цель — отдать собственность в случае смерти, траст может служить множеству целей. Проще всего думать о трасте так: человек использует траст как инструмент для управления собственностью.

Несмотря на то, что цель варьируется от траста к трасту, большинство трастов создаются одинаково и с одинаковой структурой. Эта структура выглядит следующим образом: A передает право собственности на собственность B. B владеет имуществом в пользу C. Другими словами, одно лицо передает свою собственность второму лицу, а второе лицо владеет и / или управляет имуществом. в пользу третьего лица или лиц.

Проще всего думать о трасте как о еще одном способе дарения подарков, когда дарение раздваивается. Это раздвоение — вот что требует попечителя. Бифуркация — это передача собственности некоторой промежуточной стороне, которая владеет имуществом стороны, которая должна получить подарок. Если вы хотите дать Янвине 50 долларов на следующей неделе и просите Ала подержать их для вас и передать ей на следующей неделе, вы просто раздваивались. В таком случае доверительный управляющий — это сторона, которая отвечает за владение или управление имуществом, Ал, для лица, которое должно получить либо имущество, либо выгоды от него, Янв.

Наиболее важной особенностью доверительного управляющего является то, что он или она владеет юридическим титулом на рассматриваемую собственность, хотя, вообще говоря, он или она не имеет права на льготы, часто связанные с этим юридическим титулом. Обычно лицо, которое передает собственность, лицо, которое управляет имуществом, и лицо, которое должно получать выгоды, связанные с недвижимостью, являются отдельными лицами.

Финансирование траста — важнейший элемент создания; траст не финансируется до тех пор, пока это не произойдет: имущество передается доверительному управляющему с намерением, чтобы доверительный управляющий владел указанным имуществом в интересах кого-то другого.Однако траст никогда не рухнет из-за отсутствия попечителя. Это означает, что если даритель ясно выразил свое намерение создать траст, но не назвал доверительного управляющего, или указанный опекун отказывается исполнять роль доверительного управляющего, суд назначит доверительного управляющего. Это правило обычно применяется в завещательных трастах или трастах, созданных на основании положения завещания.

Сама природа слова «попечитель» подразумевает определенную ответственность. Действительно, доверительный управляющий несет фидуциарные обязанности и должен строго соблюдать все правила, которые эти обязанности подразумевают.Главной из этих обязанностей является обязанность абсолютной лояльности — доверительный управляющий не может действовать любым способом, который, по его разумным основаниям, не отвечает интересам бенефициара траста. Кроме того, доверительный управляющий также несет обязанность против самоуправления, которая запрещает операции, в которых доверительный управляющий имеет личный интерес или конфликт интересов. Доверительный управляющий обязан заботиться о трастовой собственности, поддерживать ее и отделять ее на том же уровне, что и разумное лицо в аналогичных обстоятельствах.

Как правило, добросовестные решения, которые могут оказаться финансово вредными, обычно не считаются виной доверительного управляющего, если доверительный управляющий выполнил все необходимые обязанности. Однако недобросовестные решения могут создать юридическое основание для иска, и доверительный управляющий может нести ответственность за потерянные средства.

Выступление в качестве доверительного управляющего или решение о том, кого назначить в качестве доверительного управляющего, в значительной степени регулируется внутренними правилами здравого смысла и осторожного принятия решений. Однако конкретные правила, связанные с формированием траста, могут варьироваться от юрисдикции к юрисдикции.Прежде чем создавать траст или соглашаться действовать в качестве доверительного управляющего, важно, чтобы вы исследовали правила своей юрисдикции, чтобы гарантировать, что ваше доверие приведет к распространению, а не судебному разбирательству.

TRUSTEE_A (accctrl.h) — приложения Win32

- 2 минуты на чтение

В этой статье

Структура TRUSTEE определяет учетную запись пользователя, групповую учетную запись или сеанс входа в систему, к которому применяется запись управления доступом (ACE).Структура может использовать имя или идентификатор безопасности (SID) для идентификации доверенного лица.

Функции контроля доступа, такие как SetEntriesInAcl и GetExplicitEntriesFromAcl, используйте эту структуру для идентификации учетной записи входа, связанной с контролем доступа или контрольной информацией в структуре EXPLICIT_ACCESS.

Синтаксис

typedef struct _TRUSTEE_A {

struct _TRUSTEE_A * pMultipleTrustee;

MULTIPLE_TRUSTEE_OPERATION MultipleTrusteeOperation;

TRUSTEE_FORM TrusteeForm;

TRUSTEE_TYPE TrusteeType;

union {

LPSTR ptstrName;

SID * pSid;

OBJECTS_AND_SID * pObjectsAndSid;

OBJECTS_AND_NAME_A * pObjectsAndName;

};

LPCH ptstrName;

} TRUSTEE_A, * PTRUSTEE_A, TRUSTEEA, * PTRUSTEEA;

участников

p Множественный управляющий

Указатель на структуру TRUSTEE , которая идентифицирует учетную запись сервера, которая может олицетворять пользователя, идентифицированного членом ptstrName .Этот член в настоящее время не поддерживается и должен иметь значение NULL .

MultipleTrusteeOperation

Значение Тип перечисления MULTIPLE_TRUSTEE_OPERATION. В настоящее время этот член должен быть NO_MULTIPLE_TRUSTEE.

Доверительный управляющий Форма

Значение из Тип перечисления TRUSTEE_FORM, который указывает тип данных, на которые указывает член ptstrName .

TrusteeType

Значение из Тип перечисления TRUSTEE_TYPE, который указывает, является ли опекун учетной записью пользователя, учетной записью группы или неизвестным типом учетной записи.

ptstrName

Указатель на буфер, который идентифицирует опекуна и, необязательно, содержит информацию об объектах ACE. Тип данных зависит от значения члена TrusteeForm .

Этот член может быть одним из следующих значений.

| Значение | Значение |

|---|---|

| Указатель на завершающуюся строку null и , содержащую имя опекуна. |

| Указатель на Структура OBJECTS_AND_NAME, которая содержит имя опекуна и имена типов объектов в объектно-зависимой ACE. |

| Указатель на Структура OBJECTS_AND_SID, которая содержит SID опекуна и GUID типов объектов в объектно-зависимой ACE. |

| Указатель на SID доверительного управляющего. |

pSid

pObjectsAndSid

pObjectsAndName

Замечания

Имя доверительного управляющего может иметь любой из следующих форматов:

- Полное имя, например «g: \ remotedir \ abc».

- Учетная запись домена, например «domain1 \ xyz».

- Одно из предопределенных имен группы, например «ВСЕ» или «ГОСТЬ».

- Одно из следующих особых имен.

Имя Значение ГРУППА СОЗДАТЕЛЕЙ CREATOR_GROUP SID — это SID, используемый в наследуемых ACE. Когда создается новый объект, система заменяет этот SID на SID первичной группы пользователя, создавшего объект. СОЗДАТЕЛЬ ВЛАДЕЛЬЦА CREATOR_OWNER SID — это SID, используемый в наследуемых ACE. Когда создается новый объект, система заменяет этот SID на SID пользователя, создавшего объект. CURRENT_USER Владелец вызывающего потока или процесса.

Примечание

Заголовок accctrl.h определяет TRUSTEE_ как псевдоним, который автоматически выбирает ANSI или Unicode версию этой функции на основе определения константы препроцессора UNICODE. Смешивание использования псевдонима, не зависящего от кодирования, с кодом, который не является нейтральным для кодирования, может привести к несоответствиям, которые приводят к ошибкам компиляции или выполнения.Для получения дополнительной информации см. Соглашения для прототипов функций.

Требования

| Минимальный поддерживаемый клиент | Windows XP [только настольные приложения] |

| Минимальный поддерживаемый сервер | Windows Server 2003 [только настольные приложения] |

| Заголовок | accctrl.h |

См. Также

ACL

EXPLICIT_ACCESS

GetExplicitEntriesFromAcl

MULTIPLE_TRUSTEE_OPERATION

OBJECTS_AND_NAME

OBJECTS_AND_SID

SID

SetEntriesInAcl

TRUSTEE_FORM

TRUSTEE_TYPE

доверенное лицо — WordReference.com Словарь английского языка

- Изменения из ‘ опекуна ‘ (v): (⇒ сопряженное)

- опекунов

- v 3-е лицо единственное число

- опекун

- v причастие глагол глагол ing используется описательно или для образования прогрессивного глагола — например, « поет, птица», «это поет, ».

- доверенный

- v прошедшее глагол, прошедшее простое : Прошедшее время — например, «Он видел человека.«Она засмеялась ».

- доверенный

- v past p глагол, причастие прошедшего времени : форма глагола, используемая описательно или для образования глаголов — например, «дверь заперта », дверь заперта . «

WordReference Словарь американского английского для учащихся Random House © 2020

trust • ee / trʌˈsti / USA произношение п. [счетный], пл. -ее.

- Lawone, чья работа заключается в управлении делами компании и т. Д.

- Лоун, владеющий собственностью другого.

- Lawa страна, которая управляет подопечной территорией.

trust • ee (tru stē ′ ), США произношение n., V. -eed, -ee • ing. [Закон.]

n.

- Лав (Law) лицо, обычно одно из лиц, назначенное для управления делами компании, учреждения и т. Д.

- Lawa лицо, владеющее правом собственности в пользу другого лица.

- Ло (в Новой Англии) — гарниши.

- Lawa trusty.

в.т.

- Закон передать в руки доверительного управляющего или попечителей.

- Закон (в Новой Англии) для украшения.

Краткий английский словарь Коллинза © HarperCollins Publishers ::

доверенное лицо / trʌˈstiː / n- лицо, которому переданы права собственности на владение или использование в интересах другого лица

- член совета, который управляет делами и распоряжается фондами учреждения или организации

‘ опекун ‘ также встречается в этих записях (примечание: многие из них не являются синонимами или переводами):

Часто задаваемые вопросы для попечителей

Ответы на приведенные ниже вопросы представляют собой интерпретацию Попечительской программой США положений Кодекса о банкротстве и Закона о предотвращении злоупотреблений в банкротстве и защите прав потребителей от 2005 года (BAPCPA).Они предназначены для предоставления рекомендаций сотрудникам Программы попечителей США и частным попечителям. Частный управляющий может по-разному интерпретировать значение положений BAPCPA. Если доверительный управляющий считает, что закон требует, чтобы он / она действовал вопреки мнениям, выраженным в этом документе, доверительный управляющий должен проконсультироваться с доверенным лицом США.

Часто задаваемые вопросы разделены на одиннадцать основных областей интересов:

Щелкните в интересующей области, чтобы просмотреть связанные вопросы; затем на вопрос, чтобы просмотреть ответ.

Вопросы

Проблемы, связанные с главой 13

Консультации по кредитным вопросам / Обучение должников

Агентства по облегчению долгового бремени

Обязанности должника и прекращение дела

Обязательства по внутренней поддержке (DSO)

Глава 7 Единые итоговые отчеты:

Ввод данных доверенными лицами

Изменения в формах

ответы

Проблемы, связанные с главой 13

Q: Существуют ли особые требования к рассмотрению ипотечных доказательств требования в главе 13?

A: Да.К 1 мая 2009 г. попечители главы 13 должны следовать «Руководству по проверке ипотечных доказательств требования», разработанному Программой попечителей США [PDF — 12 КБ].

Обновлено : апрель 2009 г.

Вопрос: Как доверительный управляющий по главе 13 может проверить подачу налоговых деклараций в соответствии с требованиями закона 11 U.S.C. § 1308, если должник подает декларацию в IRS за день до собрания § 341?

A: Доверительный управляющий может запросить копии деклараций или стенограмм и потребовать от должника под присягой свидетельствовать о том, что налоговые декларации были поданы в соответствующий налоговый орган.

Обновлено : август 2006 г.

Q: Соответствует ли 11 U.S.C. § 1308 (a) требует от должника подавать налоговые декларации в IRS, даже если они еще не подлежат оплате?

A: Раздел 1308 (a) требует только, чтобы должник подал налоговые декларации, которые он / она должен был подавать «в соответствии с применимым законодательством о банкротстве».

Обновлено : август 2006 г.

Q: Когда должник пытается уменьшить долги, должен ли управляющий согласно главе 13 возражать против подтверждения?

A: Доверительный управляющий должен возражать против сжатия, если судебная практика требует таких возражений.Доверительный управляющий в Соединенных Штатах не будет требовать от доверительного управляющего возражать против попытки подавления, если только это, на первый взгляд, не нарушает требования подтверждения.

Обновлено : август 2006 г.

Вопрос: Если автоматическое приостановление действия в деле по главе 13 считается недействительным из-за предшествующей регистрации, должен ли доверенное лицо по главе 13 преследовать поверенного должника по главе 7 для обоснования иска?

A: Вопрос предполагает, что доверительный управляющий по главе 13 имеет право возбуждать иск против поверенного должника.В отличие от доверительного управляющего согласно главе 7, в обязанности доверительного собственника согласно главе 13 не входит требование собирать и уменьшать до денег собственность имущества, для которого такой доверительный управляющий обслуживает. Более того, собственность на недвижимость переходит к должнику, если утвержденным планом не предусмотрено иное. Соответственно, попечитель по главе 13 может не иметь права возбуждать иск против предыдущего поверенного. Существуют три линии прецедентного права по вопросу о том, имеет ли доверительный управляющий право подавать иск. К ним относятся: (1) только должник имеет право предъявлять иск, (2) глава 13 имеет параллельную юрисдикцию с должником и (3) попечитель главы 13 имеет исключительное право предъявлять иск.Предполагая, что доверительный управляющий имеет право, доверительный собственник может решить, оправдан ли иск против поверенного.

Обновлено : август 2006 г.

Q: Будет ли управляющий по главе 13 освобожден от дела, которое автоматически прекращается, если должник не представит все запрошенные документы в течение 45 дней.

A: В таком случае приказ об увольнении может не выдаваться, если не требуется, и именно приказ об увольнении обычно предусматривает увольнение доверительного управляющего.Следовательно, доверительный управляющий может запросить заказ в соответствии с 11 U.S.C. § 521 (i) (2).

Обновлено : август 2006 г.

Q: Какие даты можно использовать в соответствии с 11 U.S.C. § 1328 (f) бар для разгрузки?

A: Запрет на отмену согласно § 1328 (f) действует с даты подачи (даты подачи судебного приказа) по первому делу до даты подачи по второму.

Обновлено : август 2006 г.

Консультации по кредитным вопросам / Обучение должников

Q: Какие действия должен предпринять попечитель в случае, если сертификат кредитного консультирования не выдается утвержденным поставщиком для этого округа?

A: Доверительный управляющий по главе 7 или попечитель по главе 13 должен передать дело в Доверительный управляющий США, который может подать ходатайство об отклонении на основании 11 U.S.C. § 109 (h) и § 707 (a).

Обновлено : август 2006 г.

Q: Должен ли попечитель провести собрание по § 341 должника, чей сертификат кредитного консультирования не получен от утвержденного поставщика для этого округа?

A: Доверительный управляющий должен провести и завершить собрание, а также передать вопрос Доверительному управляющему США.

Обновлено : август 2006 г.

Q: Если должник проходит курс кредитного консультирования в одном районе, а затем переезжает в другой округ, где он / она подает заявление о банкротстве в течение 180-дневного периода, можно ли использовать сертификат поставщика в другом округе?

A: Сертификат кредитной консультации должен быть выдан поставщиком, утвержденным для округа, в котором возбуждено дело о банкротстве.Сертификат переносится только в том случае, если провайдер также одобрен в районе, где находится должник.

Обновлено : август 2006 г.

Вопрос: Будет ли судебный секретарь освобожден от ответственности в деле по главе 13, если не будет предоставлено свидетельство об образовании должника?

A: 11 U.S.C. В § 1328 (g) предусмотрено, что выписка не должна производиться, если должник не завершил учебный курс по управлению личными финансами.

Обновлено : август 2006 г.

Q: Может ли педагог-должник подать справку в суд от имени должника?

A: Нет, должник должен подать информацию, используя соответствующую официальную форму.

Обновлено : август 2006 г.

Агентства по облегчению долгового бремени

Q: Является ли тот факт, что адвокат обеспечивает pro bono представительство от имени клиента в случае банкротства, без дополнительных действий, квалифицирует адвоката как «агентство по облегчению долгового бремени», как это определено в разделе 101 (12A) Кодекса о банкротстве, поэтому как подчинить поверенного или его юридическую фирму ограничениям и позитивным обязательствам, изложенным в разделах 526-528 Кодекса о банкротстве?

A: Раздел 101 (12A) определяет «агентство по облегчению долгового бремени» как «любое лицо, которое предоставляет любую помощь в банкротстве лицу, которому оказывается помощь, в обмен на выплату денег или другого ценного вознаграждения, или которое является составителем заявления о банкротстве согласно Раздел 110.«По определению, pro bono адвокаты не получают и не ожидают выплаты денег от своих клиентов в обмен на свои услуги. Простой язык раздела 101 (12A) гласит, что лицо должно оказывать помощь «взамен выплаты денег или другого ценного вознаграждения», чтобы считаться агентством по облегчению долгового бремени. Таким образом, позиция Программы попечителей Соединенных Штатов заключается в том, что поверенные, которые представляют должников на общественных началах, не могут считаться агентствами по облегчению долгового бремени. См., E.g., Ответ Доверительного управляющего США на ходатайство в соответствии с 11 U.S.C. §105 Установление того, что поверенный должника не является агентством по облегчению долгового бремени, как этот термин определен в 11 U.S.C. §101 (12A) для услуг, оказываемых в связи с этим делом о банкротстве Pro Bono, In re Dow , Дело № 06-13460 (Bankr. N.D.N.Y., 2007 г.) [PDF — 557 KB].

Обновлено : март 2007 г.

В. Часто адвокаты или юридические фирмы получают кредит от государственных лицензирующих органов или общественное признание за свой вклад в оказание бесплатных услуг.Если адвокат или юридическая фирма получает такой кредит или признание за свое pro bono представление интересов клиента в деле о банкротстве, подпадает ли это под определение «другого ценного вознаграждения», чтобы предоставить адвокату или его юридической фирме « агентство по облегчению долгового бремени »и подвергнуть их ограничениям и положительным обязательствам, изложенным в разделах 526-528 Кодекса о банкротстве?

A: Хотя это не определено конкретно в Кодексе о банкротстве, «ценное вознаграждение» обычно включает в себя «имущественный интерес».” Юридический словарь Блэка 326 (8-е изд. 2004 г.). Кроме того, «вознаграждение» определяется как «что-то (такое как действие, снисходительность или ответное обещание), о котором договорился и получил обещатель от обещающего» Юридический словарь Блэка 324 (8-е изд. 2004 г.). Клиент, представленный на общественных началах, не имеет никакого контроля над кредитом, предоставленным государственными лицензирующими органами, и такой кредит не является частью соглашения между адвокатом и клиентом. Точно так же клиент не может повлиять на то, приведет ли представление pro bono к признанию или доброй воле в обществе.Таким образом, позиция Программы попечителей Соединенных Штатов заключается в том, что такое признание или признание не представляет собой «другое ценное соображение», позволяющее квалифицировать адвоката или его юридическую фирму как агентство по облегчению долгового бремени. См., Например, Ответ Доверительного управляющего США на ходатайство в соответствии с 11 U.S.C. §105 Установление того, что поверенный должника не является агентством по облегчению долгового бремени, как этот термин определен в 11 U.S.C. §101 (12A) для услуг, оказываемых в связи с этим делом о банкротстве Pro Bono, In re Dow, Case no.06-13460 (Bankr. N.D.N.Y., 2007 г.) [PDF — 557 KB].

Обновлено : март 2007 г.

Q: Сертификация поверенного в 11 U.S.C. § 707 (b) (4) (D) распространяется на Отчет о финансовых делах?

A: В соответствии с § 707 (b) (4) (D) подпись поверенного на петиции представляет собой свидетельство того, что поверенный «после запроса не знает, что информация в таблицах, поданных с такой петицией. это неверно.» Этот раздел относится только к графикам, а не к Отчету о финансовых делах.Тем не менее, Отчет о финансовых делах может рассматриваться как «любой документ», поданный в суд, и может регулироваться Правилом 9011.

Обновлено : август 2006 г.

Q: К какой собственности применяется исключение в размере 150 000 долларов из определения «лицо, которому оказывается помощь»?

A: «Лицо, которому оказывается помощь» определяется в 11 U.S.C. § 101 (3) означает «любое лицо, чьи долги состоят в основном из потребительских долгов, а стоимость не подлежащего уплате имущества составляет менее 150 000 долларов США.Согласно этому определению, лицо, владеющее домом стоимостью 200 000 долларов США и проживающее в штате с освобождением от налогообложения приусадебных участков в размере 45 000 долларов США, не будет квалифицироваться как «лицо, которому оказывается помощь», поскольку стоимость не облагаемого налогом имущества будет составлять 155 000 долларов США.

Обновлено : август 2006 г.

Вопрос: Будет ли Доверительный управляющий США давать «консультативные заключения» по 11 U.S.C. Раскрытие информации по §§ 527 и 528?

A: Попечители из США не должны и не будут предварительно одобрять рекламу, контракт или раскрытие информации агентством по облегчению долгового бремени.

Обновлено : август 2006 г.

Вопрос: Какие указания Доверительный управляющий США может дать адвокатам относительно того, что составляет «разумное расследование в данных обстоятельствах» для целей ответственности поверенного?

A: Аттестация поверенного включена в 11 U.S.C. § 707 (b) (4) (C) по существу аналогичен требованиям Fed. R. Bankr. P. 9011, который по существу похож на Fed. R. Civ. P. 11. Адвокат должен руководствоваться этими правилами и прецедентным правом, интерпретирующим их.

Обновлено : август 2006 г.

Обязанности должника и прекращение дела

Q: 11 U.S.C. В § 521 (e) предусмотрено, что должник должен предоставить федеральную налоговую декларацию или стенограмму за последний год до банкротства, «по которому была подана федеральная налоговая декларация». Если должник не подал налоговую декларацию за последний год до подачи заявления о банкротстве, должен ли доверительный управляющий принять последнюю фактически поданную декларацию?

A: Да.Например, если должник подает иск 1 марта 2006 г., и была подана декларация за 2005 г., должник должен будет предоставить эту декларацию в соответствии с § 521 (e) (2). Если, однако, декларация за 2005 год еще не была подана, то должник должен будет предоставить декларацию за 2004 год или декларацию следующего более раннего года, которая была подана. Если последняя поданная декларация слишком датирована, чтобы подтвердить текущий доход должника, то доверительный управляющий должен запросить другую документацию.

Обновлено : август 2006 г.

Q: Если доверительный управляющий обнаруживает, что должник не выполнил закон при подаче налоговой декларации, что он должен сделать?

A: Глава 13 : Если должник по главе 13 не подает налоговую декларацию, требуемую согласно 11 U.S.C. § 1308, то в соответствии с § 1325 (a) (9) план должника не может быть подтвержден. Доверительный управляющий согласно главе 13 должен контролировать подачу налоговых деклараций.

Глава 7 : За исключением последней поданной налоговой декларации, которая должна быть предоставлена доверительному управляющему в соответствии с 11 U.S.C. § 521 (e) (2), если доверительный управляющий по главе 7 специально не запрашивает копии неотправленных налоговых деклараций до подачи ходатайства в соответствии с § 521 (f) (2) или запрашивает их путем открытия, доверительный управляющий не обязан принять меры по подаче предварительных налоговых деклараций.

Что касается налоговых деклараций после подачи ходатайства, § 521 (j) предоставляет налоговым органам возможность требовать прекращения или преобразования дела в связи с непредставлением должником налоговой декларации, которая подлежит оплате после начала дела. Хотя доверительный управляющий также может запросить подачу налоговых деклараций после подачи петиции в соответствии с § 521 (f), он / она не обязан это делать. Доверительный управляющий также не обязан сообщать Доверительному управляющему США о непредставлении налоговых деклараций после подачи петиции.

Обновлено : август 2006 г.

Q: Каковы обязанности доверительного управляющего по отчетности, если должник не предоставит свою налоговую декларацию по крайней мере за семь дней до собрания по § 341?

A: Предполагается, что доверительный управляющий потребует от должника предоставить налоговые декларации в соответствии с требованиями закона 11 U.S.C. § 521 (e) (2), хотя доверительный управляющий может по своему усмотрению подавать ходатайство или предпринимать другие действия. Доверительный управляющий должен принять меры, если налоговая декларация не представлена до или во время собрания по § 341.

Обновлено : август 2006 г.

Q: Если налоговая декларация не предоставлена до или во время собрания по § 341, следует ли продолжить собрание? Если да, следует ли подавать ходатайство о продлении срока возражения против увольнения?

A: Независимо от того, продолжает ли доверительный управляющий собрание кредиторов или ходатайствует об увольнении из-за непредставления налоговой декларации в соответствии с требованиями 11 U.S.C. § 521 (e) (2) находится на усмотрении доверительного управляющего. Рекомендуется, чтобы, если должник не смог доказать, что невыполнение требований находится вне его / ее контроля, или если продление срока не отвечает наилучшим интересам имущественной массы, доверительный управляющий должен перейти к увольнению или иным образом предпринять эффективные действия для получения возврата.

Согласно Фед. R. Bankr. P. 4004 (a), жалоба против увольнения по делу по главе 7 должна быть подана не позднее, чем через 60 дней после даты, впервые установленной для собрания по § 341.Если доверительный управляющий или Доверительный управляющий из США считает, что такая жалоба обоснована, то следует подать ходатайство о продлении срока для возражения против увольнения.

Обновлено : август 2006 г.

Вопрос: Учитывая, что 11 U.S.C. § 521 (i) (1) предусматривает, что «дело должно быть автоматически прекращено», если должник не подает все обязательные документы, как может доверительный управляющий предотвратить закрытие дела, в котором должник имеет активы, но не представил платежные извещения или другая информация, требуемая согласно § 521 (а)?

A: Чтобы предотвратить автоматическое закрытие дела при наличии активов и продвижении дела о банкротстве в интересах кредиторов, доверительный управляющий может подать заявку на подписку 11 U.S.C. § 521 (a) (1) (B), чтобы суд отказался от подачи обязательных документов.

Обновлено : август 2006 г.

В. Является ли неявка на заседание по § 341 достаточным основанием для возражения против положения об автоматическом увольнении?

A: Нет. Основания для автоматического увольнения изложены в 11 U.S.C. § 521 (i) не включает неявку должника на собрание § 341.

Обновлено : август 2006 г.

Q: Как дела автоматически прекращаются офисом клерка в соответствии с 11 U.S.C. § 521 (i) (2)?

A: Порядок увольнения определяется на месте. Во многих округах увольнение не требует приказа, но в других округах приказ будет введен. Некоторые суды указали, что слушания будут отмечены в каждом случае. Независимо от процедуры, используемой в округе, доверительный управляющий должен знать о действиях, необходимых для защиты дел об активах от автоматического отклонения.

Обновлено : август 2006 г.

Q: Достаточно ли уведомления об оплате с начала года до даты, которое охватывает шестимесячный период?

А: No.11 U.S.C. § 521 (a) (1) (B) (iv) требует от должника подавать в суд копии всех платежных уведомлений, полученных в течение 60 дней с момента подачи, а Временное правило 4002 (b) (2) (A) требует, чтобы должник принести «доказательства текущего дохода, такие как последнее уведомление о платеже» на собрание по § 341. Уведомления об оплате за год до даты, охватывающего шестимесячный период, недостаточно.

Обновлено : август 2006 г.

Q: 11 U.S.C. § 1325 (b) (3) предусматривает, что допустимые вычеты определяются в соответствии с § 707 (b) (2), в котором не упоминаются благотворительные взносы; однако 11 U.S.C. § 1325 (b) (2) (A) (ii) предусматривает, что благотворительные взносы в размере до 15 процентов могут быть вычтены из текущего ежемесячного дохода до получения располагаемого дохода. Просьба уточнить.

A: В соответствии с требованиями главы 7 благотворительные взносы могут быть продолжены, как это предусмотрено в § 707 (b) (1), хотя § 1325 (b) (3) относится только к § 707 (b) ( 2). Разделы 707 (b) (1) и 707 (b) (2) настолько переплетены, что было бы трудно применить один из разделов без другого.Таким образом, форма B22C в строке 35 позволяет вычесть «продолжающиеся благотворительные взносы». Доверительный управляющий должен разрешить вычет благотворительных взносов при определении располагаемого дохода в случае главы 13.

Обновлено : август 2006 г.

Q: Каков административный процент по главе 13 для целей проверки нуждаемости?

A: Административные расходы по управлению планом по главе 13 определяются Программой попечителей США.Он различается в зависимости от судебного округа, и соответствующий процентный показатель размещен на Интернет-сайте Программы www.usdoj.gov/ust/.

Обновлено : август 2006 г.

Q: 11 U.S.C. §§ 521 (e) (2) (A) (i) и 521 (f) относятся к заполнению копий федеральных налоговых деклараций или стенограмм. Однако в Пуэрто-Рико и на Виргинских островах от физических лиц не требуется подавать федеральные налоговые декларации. Должен ли доверительный управляющий запрашивать у должников в этих областях налоговые декларации территории / содружества для подтверждения дохода, помимо просмотра платежных извещений и Приложения I?

A: Если доверительный управляющий или Доверительный управляющий США не считает, что он / она может точно подтвердить доход на основе информации, которую должен предоставить должник, то он / она должны запросить соответствующую дополнительную информацию, если сочтет это необходимым, например налоговые декларации территории или Содружества.Поскольку Кодекс прямо не требует предоставления этих документов, доверительному управляющему или доверительному управляющему США может потребоваться поиск добычи путем обнаружения.

Обновлено : август 2006 г.

Обязательства по внутренней поддержке (DSO)

Q: Как доверительный управляющий выполняет свои обязанности по уведомлению DSO, если держатель требования DSO не хочет, чтобы должник знал, где он / она проживает?

A: Если адрес заявителя DSO не указан в графиках банкротства и он все еще неизвестен после запроса доверительного управляющего на собрании согласно § 341, доверительный управляющий не должен отправлять уведомление истцу DSO.Однако, если известно государство проживания заявителя, доверительный управляющий должен направить уведомление в государственный орган.

Обновлено : август 2006 г.

Q: Когда следует отправлять необходимые уведомления DSO?

A: Хотя BAPCPA ничего не говорит о сроках уведомления DSO, попечители должны отправить первое уведомление, как правило, не позднее, чем через три рабочих дня после собрания по § 341. Однако, если информация доступна доверительному управляющему иным образом, он может отправить уведомление в любое время до собрания по § 341.Попечители должны направить второе уведомление держателям претензий DSO и правоохранительным органам штата по выплате алиментов на ребенка, когда будет предоставлено освобождение.

Обновлено : декабрь 2007 г.

Q: Можно ли объединить два требуемых уведомления DSO?

A: Нет. Требуются два отдельных уведомления — первоначальное уведомление и уведомление об увольнении.

Обновлено : август 2006 г.

Q: Должен ли доверительный управляющий подавать уведомление DSO или подтверждение уведомления в суд?

A: Из соображений конфиденциальности доверительный управляющий не должен подавать в суд уведомления DSO или свидетельства об уведомлении.Если суд требует подачи уведомлений или сертификатов, доверительный управляющий должен отредактировать все конфиденциальные данные. Например, первые пять цифр социального S должника

Трасты: Введение

Траст может служить многим целям, но как инструмент для планирования наследства , его основная цель — избежать завещания и его высоких затрат, и чтобы позволить больший контроль над распоряжением доходом и имуществом умершего. Если траст владеет ценным имуществом, его также можно использовать для снижения налогов.

Необходимые компоненты траста: учредитель, доверительный управляющий, устанавливаемые бенефициары и имущество

Траст — это юридическое лицо, которое владеет имуществом в пользу других лиц и управляется доверительным управляющим . Права собственности разделены: доверительный управляющий владеет юридическим титулом собственности, в то время как бенефициары траста владеют правовым титулом .

Трасты состоят из 4 компонентов: учредителя, доверительного управляющего, бенефициаров и собственности.Учредитель (он же доверитель , доверитель ) создает траст. Доверительный управляющий управляет трастом, а бенефициары получают выгоду от траста. Если это не благотворительный траст, бенефициарами должны быть , подлежащие установлению, , потому что только они имеют право обеспечивать соблюдение условий траста или выполнять фидуциарные обязанности, требуемые от доверительного управляющего.

Часто учредитель и попечитель — одно и то же лицо, а иногда это лицо также является бенефициаром! Однако учредитель не может быть единственным бенефициаром — в противном случае траст не принесет никакой пользы.В таком случае считается, что юридический и равноправный титул на собственность объединяется — следовательно, не происходит раздвоения имущественных интересов и, следовательно, нет различия между собственностью учредителя и собственностью траста.

Должны быть бенефициары, потому что именно бенефициары обеспечивают соблюдение условий траста и для которых доверительный управляющий управляет имуществом. Следовательно, домашние животные не могут быть бенефициарами. Хотя они могут извлечь выгоду из почетного траста, они не являются законными бенефициарами, поскольку не могут обеспечить соблюдение условий траста.

Имущество , находящееся в собственности траста, называется доверительным принципалом (он же корпус траста , реестр траста ). Доверие может существовать только в том случае, если у него есть собственность, поскольку, если у него нет собственности, он не служит цели.

Бенефициары могут получать только доход от траста или могут также получать часть основного капитала. Однако, как только все имущество будет передано бенефициарам, доверительное управление естественным образом прекращает свое действие.

Типы трастов

Трасты — эффективный инструмент для владения и управления собственностью при наличии большого количества владельцев или бенефициаров, поскольку им управляет доверительный управляющий в интересах заинтересованных сторон.В прошлые годы предприятия сформировали бизнес-трастов , поскольку такие трасты были менее регулируемы, чем корпорации. В конце 1800-х или начале 1900-х годов траст был эффективным средством управления разнообразными предприятиями и формирования монополий, чтобы можно было взимать более высокие цены — вот почему законы, принятые для предотвращения таких монополий или их разделения, назывались антимонопольными законами .

Частные трасты , которые создаются частными лицами, а не организациями, могут быть дополнительно классифицированы по их целям. Благотворительные фонды имеют благотворительные организации в качестве бенефициаров. Почетные трасты — единственные трасты, которые не имеют истинных бенефициаров, но созданы для выполнения обязанностей, таких как уход за домашним животным или содержание могилы учредителя.

Трасты также классифицируются в зависимости от того, имеет ли доверительный управляющий дискреционное право распоряжаться доходом и имуществом бенефициарам. Доверительный управляющий не имеет полномочий в обязательном трасте , но должен платить бенефициарам в соответствии с графиком, установленным трастовым документом.Однако, если учредитель хочет, чтобы траст отвечал потребностям бенефициаров или минимизировал налоги, то создается дискреционный траст , который дает доверительному управляющему некоторую свободу действий при выплате дохода и принципа бенефициарам. Например, траст может быть создан для предотвращения разбазаривания денег бенефициарами или предоставления им возможности передать свою долю в трасте кредиторам.

Доверие может быть отзывным или безотзывным.Отзывный траст — это траст, который может быть расторгнут учредителем; безотзывное доверие не может быть отозвано. Условное доверие (также известное как повышающее доверие , резервное доверие ) создается, когда происходит конкретное указанное событие, обычно в результате физической или психической недееспособности лица, предоставляющего право, поэтому оно также может быть связано с длительным доверительным фондом. доверенность.

Живой траст (он же траст доверителя , inter vivos trust ) создается учредителем еще при жизни, тогда как завещательный траст создается по воле учредителя.Живой траст обычно является отзывным, но завещательный траст всегда безотзывный. Доход от живого траста включается в доход доверителя и облагается налогом по ставкам доверителя.

Существует множество других типов трастов и других способов их классификации, но это основные типы, встречающиеся при планировании наследственного имущества.

Как траст избегает завещания

Основные преимущества траста в планировании наследственного имущества заключаются в том, что он дает больший контроль над распределением собственности учредителя, чем это может быть достигнуто с помощью завещания, а также может снизить налоги.Однако главное преимущество траста заключается в том, что он избегает завещания. Завещание — это процесс, при котором завещание умершего наследуется судом по наследственным делам, где имущество распределяется, и любые возражения против завещания могут быть выслушаны. Завещание обычно длится от 1 до 2 лет. Значительные расходы, понесенные юристами и другими специалистами, такими как оценщики, нанятые для завещания собственности, могут снизить стоимость имущества, оставляя меньше для бенефициаров.

Завещание необходимо, потому что в отсутствие траста титулованная собственность не может быть передана без обращения в суд для осуществления передачи права собственности.Например, если бы учредитель был еще жив, он мог бы легко передать собственность кому-то другому, просто подписав несколько форм. Когда учредитель умирает, он не может дать разрешение на передачу своей собственности; отсюда и необходимость обращаться в суд. Траст обходит эту проблему, получая юридический титул на собственность, и, поскольку доверительный управляющий имеет законное право собственности, а доверительный фонд остается в живых после учредителя, доверительный управляющий может передать собственность без обращения в суд.

Действительно, доверительный управляющий может сохранять контроль над собственностью в течение продолжительного времени, так что доход или основная сумма могут выплачиваться бенефициарам с течением времени и даже еще не живым бенефициарам.Доверительный управляющий может также инвестировать основную сумму и доход траста для увеличения выгод для бенефициаров.

Налогообложение трастов

Существуют особые налоговые правила, которые применяются к трастам, но траст должен соответствовать закону штата, в соответствии с которым создается траст, потому что федеральное правительство будет признавать трасты, действительные только в соответствии с законодательством штата. Любой доход, полученный отзывным трастом, включается в подоходный налог доверителя, поэтому для траста не нужно подавать отдельную налоговую декларацию. Однако, когда траст становится безотзывным, он должен подать форму 1041, U.S. Подоходный налог с имущества и трастов, если его доход превышает 600 долларов.