Доходы будущих периодов в балансе строка – :

Доходы будущих периодов в балансе

Часто в отчетной документации можно увидеть специальный термин ДБП. Люди, которые ведут бухгалтерию, знают, что эта терминология обозначает доход будущего периода. Так, как этот вид нахождений в государственную казну не относятся ни к настоящим, ни к прошедшим. Они уже внесены в бюджет, но средства еще не были оплачены.

Такие поступления планируются получать в перспективе. К ним могут отнестись как оплата задолженности, так и платежи других видов.

Самым распространенным способом получения средств с ДПБ – это приём наперед оплаты коммунальных услуг. Такой вид доходов могут быть перенесены на баланс только в тот период, на который они предназначаются. В отчетности они также указываются в то время, когда были активно использованы предприятием или компанией.

Ситуации формирования доходов будущего периода

Для того, чтобы можно было требовать вперед оплату, необходимо рассмотреть сложившуюся ситуацию с юридической точки зрения. Так, есть в законодательстве РФ некоторые указания, когда ДПБ разрешен на законном основании. Это такие моменты:

- получения арендной платы за снятия помещения, если это предусмотрено условиями соответствующего договора;

- при предоплате за журналы, газеты и другие периодические издания;

- доходы за продажу билетов;

- средства, полученные за реализацию абонементов и оплата других видов услуг;

- покупка активов в соответствии с договором дарения;

- деньги из бюджета, если они были направлены на покрытие затрат;

- гранты;

- это могут быть поступления, которые были внесены виновным лицом, при обнаружении недостачи;

- также этот могут авансы или плата наперед за еще неполученный товар.

Несмотря на то, что данный список одобрен законодательством, предприятия или компания не имеет права дополнять или корректировать его в целях собственной выгоды или действий мошенничества.

ДБП в бухгалтерском отчете

На счете 98 объединяются все сведенья о полученных доходах будущего периода. Так, как видов таких начислений может быть несколько, то и соответственно необходимо вести отчетность по каждому из них. Также несмотря на то, что для каждого вида вдеться свой аналитический учет, то специально для счета 98 с целью разграничения всех видов поступлений за определенный период, необходимо открывать отдельные субсчета. Все это делается, на основании источника полученного дохода.

Анализируя счет 98, можно увидеть, что по кредиту отображаются количество и суммы всех данных доходных поступлений. По этому дебету расписаны величина таких средств после факта признания их полноценными доходами предприятия или организации. Так, весь счет 98 в проводках корреспондируется с денежными и расчетными счетами, в которых отображены все операции ДБП:

| Суть операции | По дебету | По кредиту |

| Поступление выручки (цф) | 51.52.86 | 98 |

| Признание дохода (цф) | 98 | 90.91 |

| Стоимость принятых в дар ТМЦ или ОС | 08.10.41 | 98 |

| Признание дохода, который принят безвозмездно по ОС | 98 | 02 |

| Все доходы, без оплаты, они активизируются только в тот месяц, когда они были реализованы | 98 | 10.41 |

| Подсчет ущерба по итогам прошлого года | 73.94 | 98 |

| Средства, направлены для погашения недостачи и возмещения ущерба | 50.51 | 73.94 |

Таким образом, можно в бухгалтерском отчете указывать доходы будущих периодов.

ДБП в строке 1530

Именно в пассиве фиксируется источник всех финансовых поступлений на баланс компании или предприятия. Так в этой форме отчетности для доходов будущего периода отведена целая строка – 1530, где должно быть указано этот вид поступлений в бюджет. Данная информация должна бить вписана в строке пятого раздела. Из-за того, что данный вид средств совсем нельзя отнести к активам, которые были фактически получены, то отражены ДПБ в разделе пассива. Также это связано с тем, что фиксируется сам факт источника будущих доходов в компании или предприятии.

Так, как строка 1530 – это кредитовое сальто счета 98, то она указывает также остаток поступлений на данный баланс. Уже в дальнейшее время такие средства будут именоваться выручкой, которая доступна только в определённое время.

Исходя из информации в данной статье, можно сделать вывод, что доходы будущего периода – это часть бюджетного финансирования коммерческого предприятия или фирмы, которые отображены в отчетах, но получить такие средства можно только в период, когда они активизируются. Этот вид поступлений еще имеет название «отложенных доходов».

Размер и строк поступления этого рода средств устанавливаются предприятием или компанией. Для того, чтобы получать такие платежи, есть законные основания, которыми предусмотрены те категории, где может быть оплачен ДБП. Так, как средства поступают на баланс только в назначенный для этого период, то до этого времени их в бухгалтерских отчетах отображают в разделе пассивов.

Баланс. Оборотные активы: расходы будущих периодов

Похожие записи :

o-nalog.ru

Счет 98 в бухгалтерском учете

Актуально на: 17 октября 2017 г.

Планом счетов бухгалтерского учета и Инструкцией по его применению для обобщения информации о доходах, которые получены (начислены) в одном отчетном периоде, но относятся к будущим отчетным периодам, предназначен пассивный синтетический счет 98 «Доходы будущих периодов» (Приказ Минфина от 31.10.2000 № 94н). О том, что учитывается на этом счете, расскажем в нашей консультации.

Учет безвозмездно полученных ОС и иного имущества

Объекты основных средств, полученные организацией по договору дарения (безвозмездно), отражаются по рыночной стоимости в момент принятия к учету в составе вложений во внеоборотные активы как доходы будущих периодов (п. 29 Приказа Минфина от 13.10.2003 № 91н, Письмо Минфина от 17.09.2012 № 07-02-06/223, Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 98

В течение срока полезного использования полученного объекта доходы будущих периодов относятся на прочие доходы текущего периода:

Дебет счета 98 – Кредит счета 91 «Прочие доходы и расходы»

В Учетной политике организации в целях бухгалтерского учета может быть предусмотрено, что на счете 98 будет учитываться поступление и иного безвозмездно полученного имущества (к примеру, МПЗ).

Учет бюджетных средств на счете 98

Бюджетные средства на финансирование капитальных расходов при вводе объектов внеоборотных активов в эксплуатацию учитываются в составе доходов будущих периодов (п. 9 ПБУ 13/2000):

Дебет счета 86 «Целевое финансирование» — Кредит счета 98

Далее в течение срока полезного использования внеоборотных активов доходы будущих периодов будут признаваться прочими доходами:

Дебет счета 98 – Кредит счета 91 «Прочие доходы и расходы»

Если бюджетные средства получены на финансирование текущих расходов, то проводка Дебет счета 86 – Кредит счета 98 делается, к примеру, в момент принятия к бухучету МПЗ. А уже при их отпуске в производство или на иные цели доходы будущих периодов списываются: Дебет счета 98 – Кредит счета 91.

Доходы будущих периодов по договору лизинга

Для случая, когда по условиям лизингового договора имущество учитывается на балансе лизингополучателя, разница между общей суммой лизинговых платежей и стоимостью лизингового имущества в учете лизингодателя отражается так (п. 4 Приложения № 1 к Приказу Минфина от 17.02.1997 № 15):

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» — Кредит счета 98

В момент поступления лизингового платежа приходящаяся на него часть доходов будущих периодов списывается так (п. 6 Приложения № 1 к Приказу Минфина от 17.02.1997 № 15):

Дебет счета 98 – Кредит счета 90 «Продажи»

Доходы будущих периодов в балансе

В бухгалтерском балансе кредитовое сальдо счета 98 на отчетную дату отражается по строке 1530 «Доходы будущих периодов» (Приказ Минфина от 02.07.2010 № 66н).

Также читайте:

glavkniga.ru

в балансе, учет, счет 98, примеры проводок

Доходы будущих периодов (ДБП) – немаловажный критерий, учитываемый при анализе хозяйственно-финансового функционирования организации. В независимости от сферы , любая фирма может получить доход, который необходимо согласно утвержденных нормативно-правовых актов отнести к грядущим периодам.

Корректность и своевременность учета этого вида дохода очень важны, так как от величины ДБП напрямую зависят исчисляемые налоги.

К тому же, при проверке конечных данных бухгалтерской отчетности и финансовых итогов по основной деятельности, нередко выясняется, что показатели платежеспособности организации ухудшились по сравнению с предыдущими месяцами и годами.

Если в процессе анализа коэффициенты автономии и обеспечения оборотными фондами не удовлетворяют привычным нормативным значениям, то необходимо определить, насколько корректно в бухгалтерском учете были разнесены суммы ДБП.

Доходы будущих периодов: что к ним относят

ДБП – средства, которые фактически были получены предприятием в нынешнем отчетном периоде, но должны учитываться впоследствии в других, еще не наступивших отрезках времени.

Рассматривая деятельность стандартной коммерческой организации, к ним в первую очередь следует отнести авансовые оплаты от покупателей за еще не предоставленные услуги или неотгруженные товары.

На момент непосредственного оприходования поступивших доходов, когда товары или услуги не доставлены клиентам, оплата за них должна относиться к пассиву. Это обусловлено тем, что в действительности обоюдные обязательства по заключенному имеющемуся договору еще не выполнены в полной мере, и данные денежные средства не заработаны организацией.

Обобщая вышесказанное, в актив баланса невозможно зачислить поступления, которые в текущий момент нельзя сопоставить с относящимися к ним расходами.

Учет ДБП: счет 98

Учет ДБП отражается на счете 98, являющийся пассивным. Начальное сальдо счета показывает общую сумму доходов на начало анализируемого отрезка времени. По кредиту показываются те виды доходов, которые надлежит отнести к грядущим периодам. Оборот счета по дебету отражает, какая именно сумма была списана в другие счета учета за данный промежуток.

Конечное сальдо показывает суммы несписанных доходов на конец установленного интервала.

Помимо авансовых поступлений от клиентов, на этом счете целесообразно отражать и такие виды доходов, как:

- оплата за обусловленную договором аренду, полученная авансом раньше срока, фигурирующего в договоре;

- абонентская плата в счет эксплуатации телефонной стационарной и мобильной связи и интернета, оплаченная контрагентами до наступления указанных в договорах периодах;

- имущество и активы, которые организация оприходовала по документам дарения;

- планируемые поступления по недостачам, которые имели место в прошлых промежутках, но подтверждены документально в нынешнем периоде.

У счета 98 в стандартном плане счетов имеется 4 субсчета, и учет по всем регламентированным субсчетам должен вестись в строгой аналитике определенного вида приобретенной выгоды.

Так, на субсчете 1 показываются оплата аренды, коммунальных ежемесячных услуг, абонентская оплата услуг коммуникаций и выручка за перевозку грузов.

На субсчете 2 показываются суммы активов, которые были получены предприятием по договорам дарения. Учет проходит по каждому виду таких активов и показывает их рыночную стоимость, отраженную датой фактического принятия к учету.

Субсчет 3 учитывает грядущие поступления тех сумм недостач материалов и фондов, которые были выявлены в прошедших промежутках. Также по этому субсчету показываются суммы, взыскиваемые в ходе судебных разбирательств.

По субсчету 4 отображаются суммы фактической себестоимости недостающих или поврежденных товаров и материалов, остаточная стоимость недостающих или сломанных основных средств и суммы установленных потерь частично поврежденных материалов.

В том случае, если коммерческому предприятию на государственной целевой основе в отчетном периоде было предоставлено финансирование в виде материальной помощи, грантов или субсидий, его учет необходимо отразить на субсчете 2 счета 98.

Этот счет впоследствии корреспондирует со счетом 86 «Целевое финансирование». Данный аспект важен при последующем составлении отчетности.

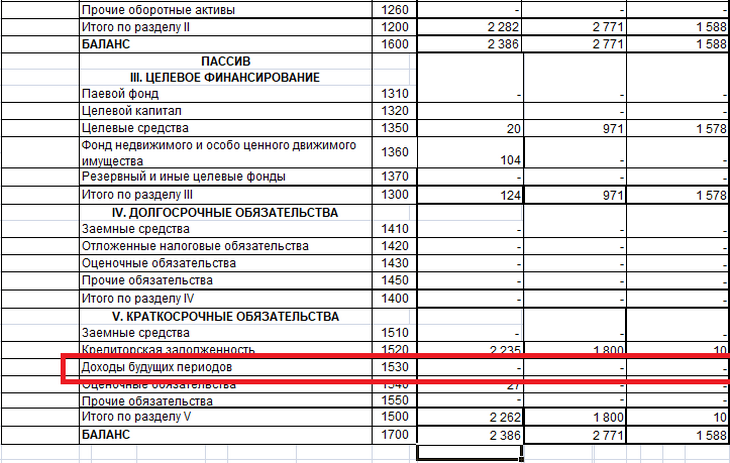

Отражение в балансе предприятия

При составлении итогового баланса ДБП отображаются по строке 1530 Пассива бухгалтерского баланса в разделе «Краткосрочные обязательства» (см. рис.).

Здесь показываются стоимость полученных на безвозмездных основаниях фондов, поступления за выявленные хищения и недостачи прошедших промежутков и суммы целевого финансирования, поступившие в организацию за прошедший календарный год.

При заполнении баланса необходимо помнить, что для целей составления корректной бухгалтерской отчетности полученные авансы должны отражаться обособленно от ДБП.

Поэтому перечисленные в счет аванса оплаты подлежат учету по строке 1520 и являются одной из составляющих кредиторской задолженности.

Фактически, по строке 1530 в конечном итоге нужно показать суммы сальдо кредита счета 98 и сальдо кредита счета 86 в аналитике предоставленного целевого финансирования.

Но в том случае, когда сумма неиспользованного целевого финансирования является в общих показателях оборотов организации крупной и существенной, то ее желательно показывать отдельно. Для отображения может служить специальная строка раздела «Краткосрочные обязательства».

Типовые проводки в учете ДБП

Верное отражение в учете ДБП заключается в своевременных и корректных проводках. В том случае, если предприятием получен ДБП, при наличии унифицированных форм первичной документации, его надлежит отражать по счету 98 в соотношении с различными счетами. Счет 98 может корреспондироваться:

- по Дебету со счетами 68, 90 и 91;

- по Кредиту со счетами 08, 50, 51, 52, 55, 58, 73, 76, 86, 91, 94.

При поступлении тех денежных средств, которые надлежит отнести к будущим периодам, необходимо осуществить их оприходование на базе поступления кассового ордера или платежного поручения:

Дт 50, Дт 51/ Кт 98-1

В случае если доход получен в счет выполненных работ, облагаемых НДС, суммы этих доходов также облагаются налогом:

Дт 98-1/ Кт 68-2

После наступления периода, к которому доходы должны быть отнесены, они подлежат списанию:

Дт 98-1/ Кт 90-1

В случае безвозмездного получения ценностей при наличии передаточного акта делаются проводки:

Дт 08, Дт 10/ Кт 98-1

Сумму принятых к учету доходов списывают по мере отнесения на затраты, либо при начислении амортизации:

Дт 98-1/ Кт 91-1

При поступлениях субсидий, государственной помощи или грантов отражается проводка:

Дт 86/ Кт 98-2

Для отражения недостач прошлых лет их сумму показывают в проводках:

Дт 94/ Кт 98-3

Задолженность по недостачам необходимо отнести на непосредственного виновника:

Дт 73/ Кт 94

По мере того, как установленный виновный сотрудник гасит образовавшуюся задолженность, в учете делаются проводки:

Дт 50, Дт 70/ Кт 73

В случае удержания сумм недостачи из заработка сотрудника, либо поступления их в кассу, делаются проводки по учету ДБП в составе прочих:

Дт 98-3/ Кт 91-1

Инвентаризация счета 98

При инвентаризации ДБП необходимо проверить, насколько верно была сформирована их оценка. По мере принятия к учету, доходы оцениваются таким образом:

При инвентаризации, которая проводится в конце года, должно быть определено наличие остатков и их обоснованность.

Так, по субсчету 1 показываются исключительно доходы, которые в обязательном порядке необходимо отнести к следующему году.

По субсчету 2 отражается часть той стоимости безвозмездно полученных внеоборотных фондов, амортизация по которым на данный момент не была списана. Также здесь показана не переведенная в счета затрат стоимость материалов и товаров.

Помимо прочего, необходимо выверить, насколько корректно списывались суммы по активам и средствам, полученным на безвозмездной основе. Списание этих сумм должно проходить согласно начислению амортизации для основных фондов и по мере отнесения в расходы на продажу или производство для материальных ценностей.

Предлагаем посмотреть интересное видео по теме статьи.

znaydelo.ru

Доходы будущих периодов в балансе

Когда речь идет о доходах будущих периодов, люди нередко трактуют это понятие неверно. Они ошибочно полагают, что доходами будущих периодов можно назвать то, что фирма или предприятие заработает в будущем. Например, через неделю должна состояться сделка, которая уже прописана и известна сумма прибыли, пусть будет 10 денежных единиц. На данный момент эти 10 единиц – ДБП? Нет, это в корне неправильно с экономической точки зрения.

Что такое доходы будущих периодов в балансе — в статье.

Определение понятия ДБП

Говоря простым языком, доходы будущих периодов – это денежные средства, которые в определенный момент времени уже перечислены фирме, но услуги, за которые они получены, ещё не оказаны.

Чтобы все окончательно стало ясно рассмотрим жизненную ситуацию. Сейчас в моде здоровый образ жизни, и люди ежемесячно покупают абонементы в спортивные залы и бассейны. Эти абонементы дают право посещения на месяц, полгода или год, но деньги за них мы отдаем сразу, и прибыль спортивный клуб получает сегодня. Вот это и является примером ДБП.

Что относят к ДБП

Важно четко понимать, что относится к этому понятию, а что нет. Если запомнить основную суть, что деньги получаются за услуги, которые будут оказаны позднее, то классифицировать (идентифицировать) ДБП становится проще.

Получается, арендные платежи за съем квартиры, квартплата, гранты, транши, платежи за транспортные перевозки и оплаченные абонементы относятся к такому виду доходов. В настоящее время, бухгалтерами рассматриваются в качестве ДБП:

- Средства, которые не были использованы на конец текущего периода;

- Активные средства, полученные безвозмездно, например, подарки;

- Целевое финансирование;

- Также в сумму профита будущих периодов входит разница между общей совокупностью арендных взносов и денежной ставкой за имущества по лизинговому соглашению.

Зачем ДБП выделять отдельно

Теперь все становится более-менее ясно, но остается вопрос: «Зачем выделять этот вид прибыли отдельно?». Бухгалтерам любого предприятия важно указывать в отчетах, за какой период и за какую отдельную услугу или товар получена сумма денег. Это необходимо для анализа работы фирмы и отслеживания показателей прибыли.

Вернемся к спортивному клубу, который, помимо предоставления абонементов, может предложить своим клиентам спортивные товары. И если и плавательные очки, и абонемент на месяц в бассейн были проданы в конце мая, то доход от первого будет идти в отчетность за май, а доход от продажи абонемента пойдет в отчет за июнь. Разделение помогает грамотно распределить выручку по определенным периодам.

Отражение ДБП в балансе фирмы

В балансе предприятия выручка грядущих периодов отражаются в специальном счете под номером 98. Отражать отложенную прибыль в этом счете можно только в случае, если данный вид прибыли по нормативным документам конкретной компании признается ДБП.

В бухгалтерском балансе любого предприятия есть строка 1530, в которой записывают отложенную прибыль. Она трактует прибыль будущих времен как пассивный доход фирмы.

Зачем инвентаризировать ДБП

Прибыль будущих времен должна быть инвентаризирована, как и другие активы и пассивы компании. Это делается для корректного контроля прибыли и четкой работы бухгалтеров. Инвентаризационный процесс предусматривает проверку на то, правильно ли эти счета были отнесены к ДБП и сверяет фактическую и прописанную стоимость.

Пример доходов будущих периодов

Рассмотрим организацию «Ласточка», которая имеет в своем распоряжении 100 кв метров свободной площади. Руководство решило сдавать это место под офис туристическому агентству «Полет» по цене 200 денежных единиц в месяц. Руководитель «Полета» оформил договор аренды сразу на год вперед и соответственно заплатил 2400 денежных единиц. Для «Ласточки» данная прибыль как раз и будет являться ДБП.

Ответ на Ваш вопрос, возможно, находится здесь

uvolsya.ru

Как определить доходы будущих периодов

Когда компания получает оплату за год или три года вперед, она получает доходы будущих периодов. Это не привычный аванс, а отдельный вид дохода. Рассказываем подробнее.

Что такое доходы будущих периодов

Сеть спортивных клубов «Бегемот» решила сдать в аренду лишнее помещение. Арендатор мог платить каждый месяц, но решил внести оплату за два года вперед, а еще страховой депозит — на всякий случай, вдруг что поломает. А если не поломает, депозит пойдет в счет последнего месяца аренды.

Оплата за два года вперед и депозит — это и есть доходы будущих периодов. «Бегемот» будет сдавать помещение два года, но деньги за аренду получит все сразу, в один месяц.

Получается, доходы будущих периодов — это деньги, которые компания получает на счет сильно заранее. Вот еще несколько примеров:

- авансовые платежи за месяц и больше. Меньше месяца — это просто авансы, а не доходы будущего периода;

- подарки и любые безвозмездные поступления;

- деньги из государственного или муниципального бюджета;

- платежи по лизингу — для компаний, которые продают машины и технику в лизинг.

Чтобы не запутаться, запомните: если получаете деньги в одном отчетном периоде, а поставляете товар или оказываете услуги в другом, это и есть доходы будущих периодов. Отчетным периодом считают первый, второй, третий квартал, а затем весь год.

«Бегемот» продает абонементы на фитнес на три месяца, полгода и год. Получается, деньги от клиентов поступают заранее, а услуги уже потом, поэтому плата за абонементы считается как доходы будущих периодов.

Еще важно, чтобы деньги уже лежали на счету или в кассе. Если их там нет, это не доходы будущего периода, а просто возможный платеж, который, может, будет, а может, и нет.

Зачем знать доходы будущих периодов

Доходы будущих периодов выделяют все компании, кроме тех, кто работает на упрощенке — для них все деньги считаются текущими доходами.

Выделяют доходы будущих периодов, чтобы равномерно распределять поступившие деньги, а не платить огромные налоги сразу с большой суммы. А еще отражать будущие доходы нужно по закону — об этом написано в положениях и методичках по бухучету.

Арендатор перевел «Бегемоту» оплату за два года вперед, теперь у компании два варианта: записать деньги в доход 2019 года или распределить на два года. В первом случае налоги придется заплатить сразу на всю сумму, а во втором — равными частями, что проще.

«Бегемот» записывает поступление денег в доходы будущих периодов и постепенно учитывает их как привычные доходы. Так он платит меньше налогов в отчетный период.

Как правильно записывать будущие доходы

Как учитывать доходы будущих периодов, прописано в законе. В бухгалтерском балансе в 1C доходы будущих периодов — это строка 1530. Туда пишут сумму этих самых доходов.

Так, у доходов будущих периодов счет 98, такой номер установил закон. Еще для каждого вида дохода можно открыть свой субсчет в 1C — это дополнительный счет к обычному счету, так удобнее распределять деньги. Отдельно можно сделать счет для подарков, отдельно для денег, которые уже поступили, но в отчетность их запишут, например, только в следующем году.

Со счета 98 деньги постепенно переводят на счет 91 «Прочие доходы и расходы». На счете 91 деньги становятся текущими доходами, с них уже платят налоги. Получается, с одного счета деньги постепенно переводят на другой и так равномерно распределяют налоги.

delo.modulbank.ru

| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Д04 (без учета расходов на НИОКР) – К05 |

| Результаты исследований и разработок | 1120 | 04 | Д04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Д08 – К05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Д08 – К02 (все в части материальных поисковых активов) |

| Основные средства | 1150 | 01 «Основные средства», 02 | Д01 – К02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» |

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Д03 – К02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Д58 – К59 (в части долгосрочных финансовых вложений) + Д73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Д09 |

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Д07 + Д08 (кроме поисковых активов) + Д97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

| Запасы | 1210 | 10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97

| Д10 + Д11 – К14 + Д15 + Д16 + Д20 + Д21 + Д23 +Д28 + Д29 + Д41 – К42 + Д43 + Д44 + Д45 + Д97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Д19 |

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Д46 + Д60 + Д62 – К63 + Д68 + Д69 + Д70 + Д71 + Д73 (за исключением процентных займов, учтенных на субсчете 73-1) + Д75 + Д76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 58, 55-3, 59, 73-1 | Д58 – К59 (в части краткосрочных финансовых вложений) + Д55-3 + Д73-1 (в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты | 1250 | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Д50 (кроме субсчета 50-3) + Д51 + Д52 + Д55 (кроме сальдо субсчета 55-3) + Д57 |

| Прочие оборотные активы | 1260 | 50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей»

| Д50-3 + Д94 |

glavkniga.ru

| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Дт 04 (без учета расходов на НИОКР) – Кт 05 |

| Результаты исследований и разработок | 1120 | 04 | Дт 04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Дт 08 – Кт 05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Дт 08 – Кт 02 (все в части материальных поисковых активов) |

| Основные средства | 1150 | 01 «Основные средства», 02 | Дт 01 – Кт 02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» |

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Дт 03 – Кт 02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Дт 58 – Кт 59 (в части долгосрочных финансовых вложений) + Дт 73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Дт 09 |

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Дт 07 + Дт 08 (кроме поисковых активов) + Дт 97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

| Запасы | 1210 | 10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97

| Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Дт 19 |

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (за исключением процентных займов, учтенных на субсчете 73-1) + Дт 75 + Дт 76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 58, 55-3, 59, 73-1 | Дт 58 – Кт 59 (в части краткосрочных финансовых вложений) + Дт 55-3 + Дт 73-1(в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты | 1250 | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Дт 50 (кроме субсчета 50-3) + Дт 51 + Дт 52 + Дт 55 (кроме сальдо субсчета 55-3) +Дт 57 |

| Прочие оборотные активы | 1260 | 50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей»

| Дт 50-3 + Дт 94 |

buhguru.com

Об авторе