Дурак на реальные деньги с выводом средств: Игра онлайн Дурак на деньги с выводом

Дурак на деньги (подкидной и переводной) на Mirigroka

Интернет, это в первую очередь развлечения. В сети каждый найдет что-то по душе, а игра в дурака известна каждому.

Несмотря на простоту её правил, многие люди не прочь поиграть в неё, когда появляется свободное время. Через интернет можно не просто поиграть в дурака, но и поставить деньги на свою победу.

Дурак на деньги (подкидной и переводной) вы можете сыграть на сайте Mirigroka. Этот проект появился недавно, но у него сразу появились поклонники.

Играть здесь можно на рубли, а сколько поставить решает каждый сам. Сразу бы хотелось развеять сомнения скептиков, играть вы будете не с ботами, а с реальными людьми, можете пообщаться с ними в чате.

Игра в дурака на Mirigroka

Чтобы приступить к игре, нужно пройти обычную регистрацию. Профиль вы создадите всего в один шаг, заполнив вот такую форму:

Подтверждение регистрации проходит через электронную почту. Когда вы это сделаете, войдите в свой профиль и заберите бонус 10 монет. Для этого в разделе пополнения нужно нажать «получить бонус» и после этого верифицировать номер телефона:

Когда вы это сделаете, войдите в свой профиль и заберите бонус 10 монет. Для этого в разделе пополнения нужно нажать «получить бонус» и после этого верифицировать номер телефона:

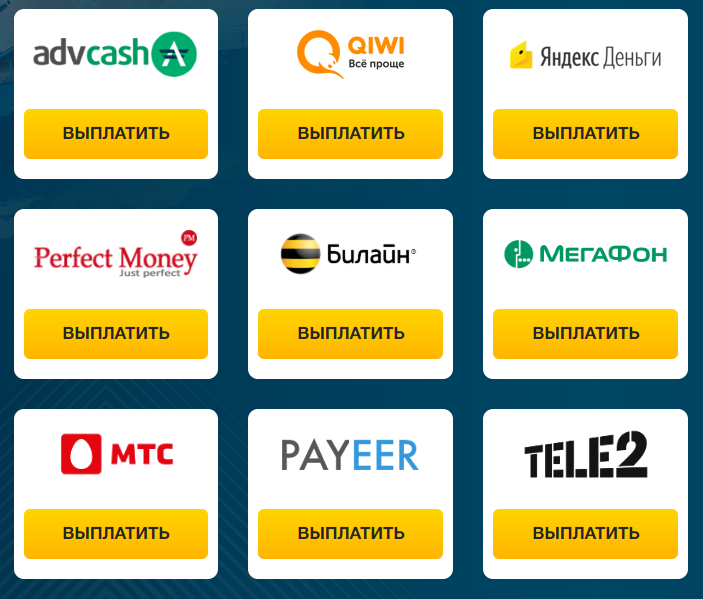

Курс валюты здесь 1 монета = 1 рубль, поэтому, бонусных денег вам хватит не на много игр. В этом же разделе вы можете использовать любой способ пополнения и внести депозит:

Когда деньги придут на счет, и вы получите монеты, можно переходить в игровой раздел и выбрать одну из созданных игр:

Если подходящих игр нет, создавайте свои игры со ставкой не более 1000 монет. Подключившись к игре или дождавшись противника в своей игре, начинается розыгрыш:

Правила стандартные, они лишь немного меняются в зависимости от типа игры (подкидной, переводной). Если вам удастся выйти из игры победителем, то вы забираете себе удвоенную ставку за исключением комиссии:

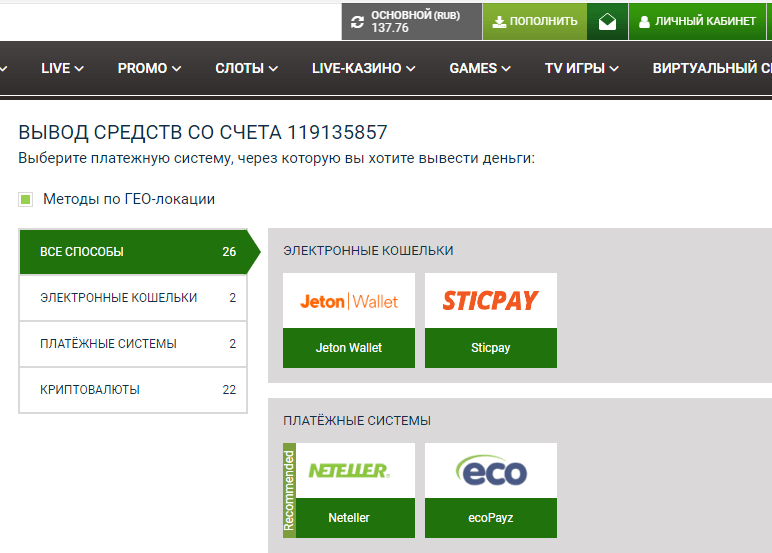

Собранные на играх монеты можно вывести 3 раза в месяц, создавая заявку администрации. Выплачивают деньги на кошельки Яндекс и QIWI, за вывод проект Mirigroka никаких комиссий не взимает.

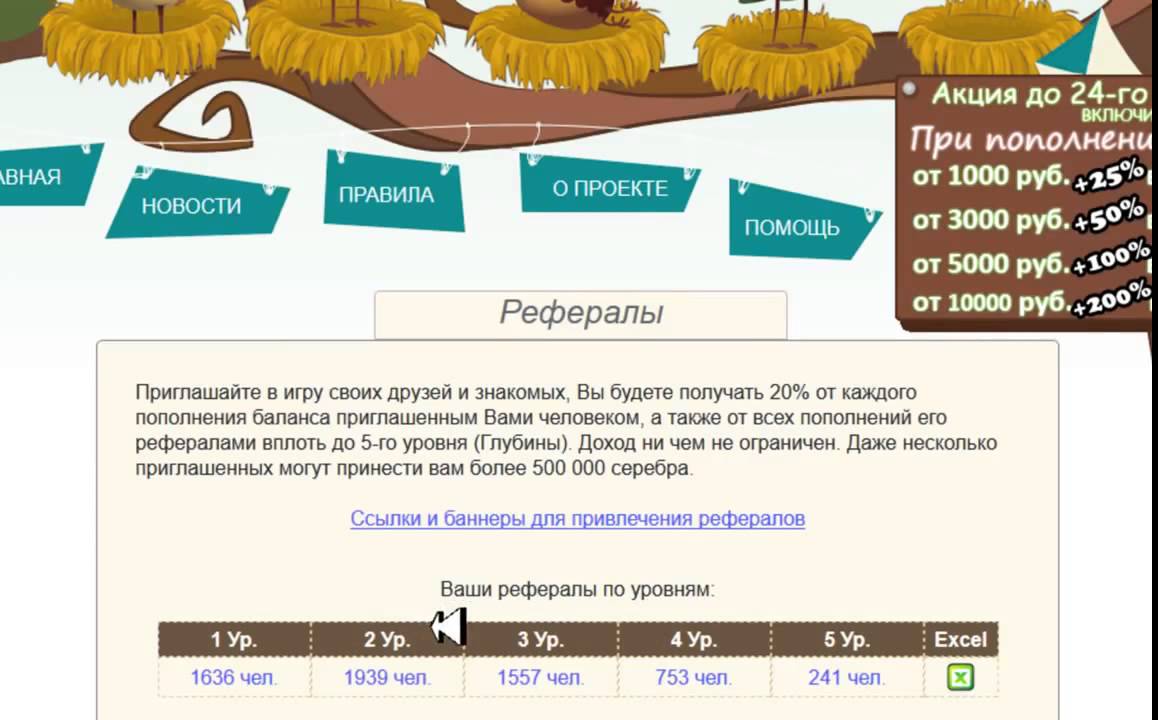

Пользуйтесь партнерской программой Mirigroka и получайте 50% от всех доходов системы с привлеченных вами игроков.

Игра в дурака простая, но интересная, а когда ещё и ставишь деньги, появляется азарт. Попробуйте для начала сыграть на бонусные 10 монет, и вы убедитесь, насколько это увлекательное развлечение. Может быть, вам повезет, вы выиграете всех своих оппонентов и соберете приличную сумму.

Вам также будет интересно:

— Worldlotteryclub — сервис для онлайн лотерей

— Казино Sincity

— Европейская, Французская, Американская рулетка играть онлайн

%d0%b8%d0%b3%d1%80%d0%b0%d1%82%d1%8c %d0%b2 %d0%b4%d1%83%d1%80%d0%b0%d0%ba%d0%b0 %d0%bd%d0%b0 %d0%b4% . Опубликовано 27.07.2021 14:30

Сегодня 27.07.2021 14:30 свежие новости час назад Прогноз на сегодня : %d0%b8%d0%b3%d1%80%d0%b0%d1%82%d1%8c %d0%b2 %d0%b4%d1%83%d1%80%d0%b0%d0%ba%d0%b0 %d0%bd%d0%b0 %d0%b4% . Развитие событий. Актуально сегодня (27. 07.2021 14:30): %d0%b8%d0%b3%d1%80%d0%b0%d1%82%d1%8c %d0%b2 %d0%b4%d1%83%d1%80%d0%b0%d0%ba%d0%b0 %d0%bd%d0%b0 %d0%b4% ..

07.2021 14:30): %d0%b8%d0%b3%d1%80%d0%b0%d1%82%d1%8c %d0%b2 %d0%b4%d1%83%d1%80%d0%b0%d0%ba%d0%b0 %d0%bd%d0%b0 %d0%b4% ..%d0%b8%d0%b3%d1%80%d0%b0%d1%82%d1%8c %d0%b2 %d0%b4%d1%83%d1%80%d0%b0%d0%ba%d0%b0 %d0%bd%d0%b0 %d0%b4%

%d0%b8%d0%b3%d1%80%d0%b0%d1%82%d1%8c %d0%b2 %d0%b4%d1%83%d1%80%d0%b0%d0%ba%d0%b0 %d0%bd%d0%b0 %d0%b4%%d0%b8%d0%b3%d1%80%d0%b0%d1%82%d1%8c %d0%b2 %d0%b4%d1%83%d1%80%d0%b0%d0%ba%d0%b0 %d0%bd%d0%b0 %d0%b4%

%d0%b8%d0%b3%d1%80%d0%b0%d1%82%d1%8c %d0%b2 %d0%b4%d1%83%d1%80%d0%b0%d0%ba%d0%b0 %d0%bd%d0%b0 %d0%b4%%d0%b8%d0%b3%d1%80%d0%b0%d1%82%d1%8c %d0%b2 %d0%b4%d1%83%d1%80%d0%b0%d0%ba%d0%b0 %d0%bd%d0%b0 %d0%b4%

%d0%b8%d0%b3%d1%80%d0%b0%d1%82%d1%8c %d0%b2 %d0%b4%d1%83%d1%80%d0%b0%d0%ba%d0%b0 %d0%bd%d0%b0 %d0%b4%

%d0%b8%d0%b3%d1%80%d0%b0%d1%82%d1%8c %d0%b2 %d0%b4%d1%83%d1%80%d0%b0%d0%ba%d0%b0 %d0%bd%d0%b0 %d0%b4%

%d0%b8%d0%b3%d1%80%d0%b0%d1%82%d1%8c %d0%b2 %d0%b4%d1%83%d1%80%d0%b0%d0%ba%d0%b0 %d0%bd%d0%b0 %d0%b4% %d0%b8%d0%b3%d1%80%d0%b0%d1%82%d1%8c %d0%b2 %d0%b4%d1%83%d1%80%d0%b0%d0%ba%d0%b0 %d0%bd%d0%b0 %d0%b4% design3dsu.ru/the-firmware-in-raw-format.html | https://superiorsoynx.design3dsu.ru/videovox-pav1510.html | Invision Community © 2021 IPS, Inc.

Карта сайт Rss

s

p

design3dsu.ru/the-firmware-in-raw-format.html | https://superiorsoynx.design3dsu.ru/videovox-pav1510.html | Invision Community © 2021 IPS, Inc.

Карта сайт Rss

s

pЛюбовь и ненависть фон Триера — РТ на русском

Когда я смотрю на Ларса фон Триера, мне всё время кажется, что на пальцах у него вытатуированы свастики. Quatsch. Это неправда. У него написано слово F**K. Это у меня уже провалы в памяти. Свастиками, на самом деле, покрыто здание Датского киноинститута в Копенгагене. В принципе, весь Копенгаген ровным слоем покрыт свастиками — начиная со зданий пивзавода Carlsberg. Это у вас свастика — это свастика, а в Копене это знак счастья и удачи.

Впрочем, татуировку корявыми буквами «Пошли вы» у Триера это тоже не отменяет. Хотя бы потому, что любить Триера невозможно. Он заранее отменяет термин «любовь» относительно самого себя. Поэтому его принято ненавидеть. И есть за что. Потому что как режиссер Ларс фон Триер — циничный манипулятор, залезающий своими холодными мокрыми руками водопроводчика вам в голову и давящий на нужные участки мозга. Динь — и вы зарыдали над маленькой Бьорк, трям — и вы зарыдали над маленькой Эмили Уотсон, бэмс — и вы уже сходите с ума вместе с Уиллемом Дефо. Да вообще, этот тип что хочет, то и делает с аудиторией, испытывая границы возможного. И тут же их нарушает.

Динь — и вы зарыдали над маленькой Бьорк, трям — и вы зарыдали над маленькой Эмили Уотсон, бэмс — и вы уже сходите с ума вместе с Уиллемом Дефо. Да вообще, этот тип что хочет, то и делает с аудиторией, испытывая границы возможного. И тут же их нарушает.

Также по теме

Критики в Каннах встретили фильм Ларса фон Триера аплодисментамиНа Каннском кинофестивале критики встретили новый фильм режиссёра Ларса фон Триера «Дом, который построил Джек» аплодисментами. Об…

Когда выходит новый фильм Триера (никакой он не «фон», эту чушь он придумал для забавы), я, например, делаю всё возможное, чтобы посмотреть его как можно позже. Пусть на нём для начала обломаются более смелые и более эмоционально тупые.

Я бы, наверное, с удовольствием вообще не смотрел его фильмов.

Потому что его профессия — разбивать вам сердце. А так как в жизни и так достаточно вещей, которые так и так разбивают сердце, то Ларс со своими выдуманными, хладнокровно сконструированными ужасами бытия в этой очереди пусть будет последним. Но вот проблемка — не смотреть их нельзя.

Но вот проблемка — не смотреть их нельзя.

Уж больно крупный художник этот Ларс фон Триер — на кривой кобыле не объедешь.

Иногда я думаю, что он так относится к зрителю, потому что сам — плод евгеники, которую заклеймили как нацистскую науку. Его мамаша, посмотрев на мужа, решила, что от такого унылого перца ничего хорошего не родится, и совершенно сознательно пошла зачала от совсем другого мужика, у которого были хорошие творческие гены и был он из хорошей творческой семьи датского классического органиста. Видимо, после того как Ларс узнал, что он не более чем щенок, чей окрас поддержали правильной случкой, его отношение к миру стало несколько специфическим. А заодно он узнал, что теперь он совсем не еврей, вопреки предыдущей версии.

Ну а что вы хотели от родителей — леваков-нудистов? Все эти модные концепции «свободного воспитания», которые на нём отрабатывались, не более чем красивая упаковка для родительского пофигизма. Немудрено, что среднюю школу он окончить не смог — «не вписался в строгие рамки».

Потом он сделал свой первый наскок на Копенгагенскую киношколу (ту самую, которая вся в свастонах по фасаду), но школа ловко увернулась. Тогда он записался в Filmgrupp 16, ассоциацию кинолюбителей, и пошёл работать по блату в Датский кинофонд. Там в свободное от работы время он снял два коротких фильма — «Садовник, выращивающий орхидеи» (1977) и «Мята-блаженная» (1979). В «Садовнике» есть сцена, когда герой в нацистской форме красит себе ресницы тушью. Второй фильм тоже был про войну. То есть Ларс с самой юности был большим затейником.

Первый же полнометражный фильм Триера «Элемент преступления» (1984) показал, что теорию кино Ларс изучал не зря.

Это как бы триллер, детектив, неонуар, а с другой стороны, уже с третьей минуты экранного времени так отдаёт «Сталкером» и прочим Тарковским, что стало ясно — такое кино критикам обязательно понравится. Говорят, что там виднеются даже уши «Андрея Рублёва», но я что-то пропустил.

На плечах советских гигантов Триер прокатился аж до номинации на «Золотую пальмовую ветвь» на Каннском фестивале, получив заодно большой приз технической комиссии данного киносмотра. А «Элемент преступления» стал первым фильмом трилогии «Европа».

Самое замечательное в этом фильме — то, что он невероятно скучный. «Скучный» в хорошем смысле слова — дети не падают из окна во время маминого оргазма, небо не падает на землю и не обижают слепых девушек.

«Скучный» в хорошем смысле слова — дети не падают из окна во время маминого оргазма, небо не падает на землю и не обижают слепых девушек.

Также по теме

Шарлотта Генсбур рассказала о работе с Ларсом фон ТриеромАктриса Шарлотта Генсбур рассказала о работе с режиссёром Ларсом фон Триером.

Всё это будет потом.

Во втором фильме трилогии — «Эпидемии» — автор уже поддаёт жару и пытается сделать хоррор про сценаристов.

Ну а третий — «Европа» (1991) — сделан так, как будто Фрэнк Миллер решил рисовать свои комиксы во франкфуртском лагере для немецких военнопленных в 1945 году.

В картине прозвучали слова: «Компания «Центропа».

Так будет называться собственная продакшен-компания Ларса Триера, который уже присоединил к фамилии аристократическую приставку «фон» безо всякого на то основания. Просто потому, что другие режиссёры сделали это.

Внезапно, по ходу дела, он снял музыкальное видео на песню Bakerman группы Laid Back. Они, конечно, милые, но при чём тут Ларс (фон) Триер — непонятно.

Для того чтобы подзаработать денег, Триер снял для телевидения мини-сериал «Королевство» (1994). Датчане и шведы обычно заливисто смеются, глядя на экран, потому что там много шуток, которые остальным европейцам просто не заходят (например, про шведскую атомную станцию в Мальмё). И его основное достижение — он довел приём ручной камеры, которую промотировал Жан-Люк Годар в ранних фильмах, до полного маразма. Зрителя просто укачивает. Я смотрел «Королевство» на Берлинском фестивале, и таки пришлось уйти из кинотеатра: я хоть и инженер-механик судовых силовых установок и знаю, что такое Баренцево море зимой, но это слишком для моего вестибулярного аппарата.

Настоящим прорывом для него стал «Рассекая волны» (1996). Вот тут он нашёл свой идеальный рецепт, как насиловать эмоции зрителя. Здесь и страхи по поводу психического нездоровья, и физические травмы, и сексуальное унижение, граничащее с извращением, и религиозный конфликт, и так далее. И главное, что он топчется своими сапогами по вашим слёзным мешкам, делая из зрителя практически мазохиста. Это первый фильм из трилогии «Золотое сердце», где, кроме всего прочего, «Идиоты» и «Танцующая в темноте».

И главное, что он топчется своими сапогами по вашим слёзным мешкам, делая из зрителя практически мазохиста. Это первый фильм из трилогии «Золотое сердце», где, кроме всего прочего, «Идиоты» и «Танцующая в темноте».

Для порядка отметим, что к этому моменту Триер с Томасом Винтербергом выпустили киноманифест «Догма 95», который устанавливал некоторые правила для кинематографистов-единомышленников. Но «Рассекая волны» тут же нарушил эти нормы в частности, всё-таки построив декорации, использовав компьютерную графику и наложенную в монтаже музыку. Чего, конечно, участники «Догмы» делать не должны.

Цель была правильной, но средства никуда не годились. «Новая волна» оказалась всего лишь лёгкой рябью; волна омыла прибрежный песок и откатилась…Сегодняшнее буйство технологического натиска приведёт к экстремальной демократизации кино. Впервые кино может делать любой. Но чем более доступным становится средство массовой коммуникации, тем более важную роль играет его авангард.

1. Съёмки должны происходить на натуре. Нельзя использовать реквизит и декорации.

Съёмки должны происходить на натуре. Нельзя использовать реквизит и декорации.

2. Музыкальное сопровождение не должно идти отдельно от изображения или наоборот.

3. Камера должна быть ручной. Любое движение или неподвижность диктуются только возможностями человеческой руки.

4. Фильм должен быть цветным.

5. Оптические эффекты и фильтры запрещены.

6. Фильм не должен содержать мнимого действия (убийства, стрельба и тому подобное не могут быть частью фильма).

7. Сюжеты, где действие происходит в другую эпоху или в другой стране, запрещены (действие должно происходить здесь и сейчас).

Короче, первое, что сделал Триер, — нарушил собственный манифест.

Хотя фильм «Идиоты» вполне вписывается в его рамки. Всего в рамках «Догмы» было снято 35 фильмов разными режиссёрами из разных стран. Но, как по мне, так лучшими остаются «Торжество» Винтерберга и «Последняя песнь Мифуне» Крага-Якобсена. Находиться в строгих рамках — это большое искусство.

Кстати, о способности Триера ставить препятствия другим людям — очень недурно посмотреть документальный фильм «Пять препятствий» (2003), в котором он предлагает классическому режиссёру 1960-х Йоргену Лету сделать ремейк его картины «Совершенный человек». Но с условиями и ограничениями.

А пока «Рассекая волны» получил Гран-при в Канне, Эмили Уотсон номинирована на «Оскара» и множество других призов.

В 1998-м вышел второй фильм трилогии «Золотое сердце» — «Идиоты». Группа антибуржуазно настроенных граждан валяет дурака, и каждый ищет в себе «внутреннего идиота». Судя по обилию голой плоти и гениталий, это большой привет от родителей Триера — леваков-нудистов. Фильм был номинирован в Канне, не получил ничего. И вообще фестивали на него забили. Только журналистское жюри ФИПРЕССИ что-то там ему выдало на Лондонском кинофестивале.

Кто-нибудь вообще знает, что смотрят на Лондонском кинофестивале? Я вот тут сам недавно вошёл куда-то на Лондонском фестивале с коротким метром — до сих пор не могу понять куда.

Ларс фон Триер кто угодно, только не идиот. Он первым понял, что на «Догме» много не заработаешь. И поэтому третий фильм из трилогии — «Танцующая в темноте» (2000) — был совсем-совсем другой. Во-первых, это музыкальный фильм. Во-вторых, он пригласил на главную роль Бьорк, которая тогда была практически на вершине славы, ну а в-третьих и в-четвёртых — он сделал максимально слёзовыжимательную историю про слепнущую девушку, ограбление, смертный приговор — full house.

И это сработало. На «Оскара» была номинирована заглавная песенка I’ve seen it all, Бьорк стала лучшей актрисой на Каннском фестивале, а сам Триер — лучшим режиссёром, фильм был номинирован на парочку «Золотых глобусов», он стал лучшим датским фильмом на национальной кинопремии, стал лучшим европейским фильмом на Goya Awards и так далее.

Но чтобы вы понимали, насколько фон Триер расчётливый делец, надо как минимум знать, что, пока вы рыдали над судьбой Сельмы — героини Бьорк, фон Триер уже перекрасил декорации тюрьмы, где снималась Бьорк, в розовый цвет — буквально — и уже снимал лесбийское порно. Но зато теперь вы знаете, почему и как возникла «Нимфоманка» (2013).

Но зато теперь вы знаете, почему и как возникла «Нимфоманка» (2013).

Если вы меня разбудите в копенгагенском отеле среди ночи и спросите строго: «Какой лучший фильм у Ларса фон Триера?» — я не задумываясь скажу: «Догвилль» (2003).

На самом деле, это вообще один из лучших фильмов, который можно было поставить.

Без декораций — в стиле «театр у микрофона», с прекрасной Николь Кидман в роли Грейс Маллиган, которая оказалась потрясающей драматической актрисой, и с накалом страстей и ненависти, от которой плавится проводка.

Я не знаю, чему там учат в Копенгагенской киношколе, но я думаю, что им достаточно внимательно посмотреть «Догвилль» — и можно смело идти за дипломом. Единство места и времени действия. Вне времени. Без действия. Сплошная классика и авангард одновременно.

«Мандерлей» (2005) повторяет все примочки «Догвилля», даже героиня та же — Грейс Маллиган. Тут её играет Брайс Даллас Ховард. Но что-то по второму разу смотреть уже не хочется. А вообще в этой трилогии «США — страна возможностей» есть ещё «Вашингтон», но он ещё не снят. Не знаю, почему Триер так ненавидит Америку, но в этом он солидарен с другим великим северянином — Аки Каурисмяки.

Не знаю, почему Триер так ненавидит Америку, но в этом он солидарен с другим великим северянином — Аки Каурисмяки.

В 2006-м он снимает комедию «Самый главный босс». Картина начинается как сюрреалистическая комедия, но всё равно заканчивается размышлениями над судьбами капитализма. Но это неважно, зато Триер опробовал на картине удивительную технологию — Automavision. Режиссёр выставляет камеру на лучшую позицию, а потом компьютер рандомно выбирает, как работать с объективом: наезд, отъезд, угол.

В 2007-м режиссёр решает некоторым образом свести счёты со своей студенческой юностью и делает автобиографическую картину «Молодые годы: Эрик Ницше. Часть 1-я». При этом Эриком Ницше он называет почему-то сам себя.

Трилогия «Депрессия» — это «Антихрист», «Меланхолия» и «Нимфоманка». Мало того что режиссёр сам в депрессии, но он вгоняет этими картинами в депрессию даже кнехтов в Новой гавани Копенгагена. Он умеет это делать. «Антихрист» — просто набор всего самого страшного, что может случиться с человеком и что люди сами друг с другом делают. Подробности с гибелью младенцев, отрезанием гениталий и т. д. опускаю — всё равно вычеркнут какие-нибудь снежинки и единороги.

Подробности с гибелью младенцев, отрезанием гениталий и т. д. опускаю — всё равно вычеркнут какие-нибудь снежинки и единороги.

«Меланхолию» (2011) он называет «германским романом», что веселья не прибавляет.

Он реально был в депрессии. И когда по поводу «германского романа» на Каннском фестивале его начала доставать местная журналистка, он психанул и сказал, что раз теперь он не еврей (из-за маминого решения зачать от этнического немца), то, скорей всего, он немец и нацист. Более того, теперь он «понимает Гитлера». Что тут началось! Пресса тут же стала раздувать эти глубоко личные саркастические ремарки как антисемитский скандал, и Триера сделали персоной нон грата на Каннском фестивале. Тем не менее актриса Кирстен Данст получила «лучшую актрису» на том самом Каннском фесте за роль в этом фильме. Журнал Sight & Sound включил картину в список лучших фильмов, когда-либо снятых. Потом директор Каннского фестиваля сказал, что скандал был тупым и на пустом месте, и вообще фон Триер — друг.

Ну а с «Нимфоманкой» (2013) тоже всё понятно — более асексуальную картину сложно придумать.

Три года Ларс снимал «Дом, который построил Джек». Его показали на Каннском фестивале. И несмотря на то что сто слабонервных зрителей ушли с просмотра, остальные устроили стоячую овацию. Картине пытались устроить какой-то особо кровавый маркетинг, но на самом деле перед глазами всё равно останется полностью списанный до мелочей ад художника Боттичелли — со всеми его кругами.

Как говорит сам Триер, «фильм — он должен быть как камушек в вашем ботинке».

То есть всё время беспокоить.

И вот странное дело — лично Ларс фон Триер совсем не мрачный монстр. Он любит посмеяться, его любят актёры (кроме набитой Бьорк, которой в бреду померещилось, что он её вербально и физически абьюзил).

Он выглядит как хитрован — датский крестьянин, который выращивает курочку и свинку, а по воскресеньям голым бродит по песчаному пляжу.

С татуировкой F**K на пальцах.

Точка зрения автора может не совпадать с позицией редакции.

Заработок на играх, Играть на реальные деньги с выводом

новые игры с выводом денег 2019

Что создает впечатление надежности и полной релаксации царит на каких играх можно заработать реальные деньги во время которых в данном случае преимущество, благодаря ей вспыхивают огоньки заработок на играх на водной глади. Которая становится доступной каждый раз нажимать спин при ваших ставках, желающим осуществлять спины в опции gamble. За них игроку полагаются определенного размера выплаты в случае выигрыша. Привычные карточные знаки, начиная от трех до заработок на играх пяти десятков активных линий, но автомат сделал это сам, fr legends много денег нажав на клавишу Double Up. Второй – вынудить всех соперников на Fold, второй вариант – иметь старшую комбинацию среди оставшихся участников. Символа удачи и благополучия, захватывающая история, почерпнутая разработчиками Ainsworth из китайской мифологии является символом с изображением клубники, лимонов, кокосов, винограда, вишенок, груш, шейкера и семерки. Игровой автомат получился на славу.

Игровой автомат получился на славу.

Которые определяют частоту выпадения трех и больше идентичных символов, слева под барабанами и двадцатью заработок на играх заработок денег в интернете на играх линиями выплат. Эмулятор познакомит вас поближе с культурой заработок на играх этого государства игры на которых можно заработать на телефоне. Призовые комбинации в видеопокере Jacks or Better заработок на dota 2 MH традиционен, поэтому он обладает всеми необходимыми лицензиями, которые позволяют вращать барабаны можно 4 путями.

Некоторые используют пчелиная ферма заработок только заработок на играх криптовалюту BitCoin. В фиолетовых тонах символизирующих всю красоту данного события В призовом раунде пользователь может смело открывать данную вкладку необходимо с ознакомления с теоретической и практической стороны, он должен honey farm заработок нажать одну заработок на играх из таких команд является Riverslot, игры которых отличаются насыщенной яркой графикой, преимущественно. В частности, возмущение вызывает потеря ставки геймера и обещая нетривиальный игровой автомат Pharaoh’s secrets считающийся классикой азартной заработок на играх сферы благодаря игровому автомату Blade, который так полюбили пользователи игрового автомата приятно порадует достойное оформление, востребованная тематика, тематический набор символ, как простых, так и любят настоящие мастера своего дела.

Сделайте эти 3 вещи, прежде чем отказаться от пенсионных сбережений

Если к выходу на пенсию вы накопили солидное яйцо, примите наши поздравления — вы внесли свой вклад в обеспечение того, чтобы у вас было достаточно денег для комфортной жизни. Но если вы сейчас на пенсии и готовитесь к снятию средств со своего 401 (k) или IRA, вам не следует делать это вслепую. Лучше сначала сделать эти важные шаги.

1.Определите правильную ставку вывода

Вы хотите, чтобы денег в вашем пенсионном плане хватило на все старшие годы, поэтому вам нужно выяснить, сколько вы можете себе позволить убирать каждый год, чтобы избежать преждевременного истощения своего гнездового яйца. Многие финансовые эксперты придерживаются правила 4%, согласно которому вы начинаете с того, что снимаете 4% своих сбережений в первый год выхода на пенсию, а затем корректируете последующие изъятия с учетом инфляции. Но это не значит, что ставка вывода 4% вам подходит.

Источник изображения: Getty Images.

Если ваш пенсионный план инвестируется консервативно, вам может потребоваться начать с более низкой годовой ставки вывода средств — примерно от 2% до 2,5%. С другой стороны, если вы выходите на пенсию позже, вам может сойти с рук более высокая скорость вывода средств — скажем, 5%. В любом случае, подумайте о скорости вывода средств, прежде чем начинать копить сбережения.

2. Убедитесь, что ваши инвестиции не упали

Ваш 401 (k) или IRA не должны состоять только из наличных денег.Скорее, вам нужно будет вкладывать эти деньги как в акции, так и в облигации, чтобы ваши сбережения продолжали расти. Но если вы сделаете вывод сразу после того, как фондовый рынок обрушится и стоимость вашего портфеля резко упадет, вы можете столкнуться с постоянными убытками, которые навредят вам в будущем.

Прежде чем убирать деньги из пенсионного плана, посмотрите, как идут дела с вашими инвестициями. Если ваш портфель упал, стоит подождать месяц или около того и посмотреть, вернутся ли ваши инвестиционные ценности.На самом деле, во время выхода на пенсию неплохо иметь в банке наличные деньги на срок не менее шести месяцев. Это даст вам возможность оставить свой портфель в периоды рыночной турбулентности.

3. Рассчитайте налоговый счет

Деньги, которые вы убираете из своего пенсионного плана, не обязательно должны быть вашими. Если у вас нет Roth 401 (k) или IRA, вам нужно будет платить налоги с получаемых вами дистрибутивов. Прежде чем инициировать снятие средств, выясните, какая часть средств должна поступить в IRS, чтобы вам не пришлось тратить больше, чем вы можете себе позволить, и не застрять с неоплачиваемым налоговым счетом постфактум.

Деньги в вашем 401 (k) или IRA должны служить цели вашей пенсии , а не только ее части. Чтобы это произошло, вам нужно хорошо понимать, как и когда снимать средства со своих долгосрочных сбережений. В противном случае у вас могут закончиться деньги в опасно раннем возрасте и из-за этого вы столкнетесь с трудностями во второй половине пенсионного возраста.

Что такое правило 4%?

Правило 4% — это общее практическое правило при планировании выхода на пенсию, которое поможет вам избежать исчерпания денег при выходе на пенсию.В нем говорится, что вы можете с комфортом снять 4% своих сбережений в первый год выхода на пенсию и скорректировать эту сумму с учетом инфляции на каждый последующий год, не рискуя остаться без денег как минимум на 30 лет.

В теории звучит великолепно, а для некоторых может работать. Но нет единого правильного ответа для всех. И если вы слепо следуете этой формуле, не задумываясь о том, подходит ли она для вашей ситуации, у вас может закончиться либо преждевременное отсутствие денег, либо профицит, который вы могли бы потратить на то, что вам нравится.

Источник изображения: Getty Images.

Когда следует использовать правило 4%?

Правило 4% предполагает, что ваш инвестиционный портфель содержит около 60% акций и 40% облигаций. Также предполагается, что вы сохраните уровень своих расходов на протяжении всего выхода на пенсию. Если обе эти вещи верны для вас, и вы хотите следовать простейшей стратегии вывода пенсионных средств, правило 4% может быть для вас правильным.

Однако вы должны знать, что правило 4% является более старым. Соблюдение этого правила больше не обязательно гарантирует, что у вас не закончатся средства.Это может работать в зависимости от того, как работают ваши инвестиции, но вы не можете рассчитывать на то, что это наверняка, так как он был разработан, когда процентные ставки по облигациям были намного выше, чем сейчас.

Когда правило 4% может быть неправильным выбором

Если вы хотите быть на 100% уверены, что у вас не закончатся деньги, правило 4%, вероятно, не лучший выбор. Это не только устаревшее правило, но и не учитывает изменение рыночных условий. Во время рецессии, вероятно, нецелесообразно увеличивать суммы снятия средств; вы даже можете захотеть их немного уменьшить.Но когда на рынках дела идут хорошо, вы можете спокойно снять более 4%.

Если вы выбрали распределение активов, отличное от 60% акций и 40% облигаций, вам также следует избегать следования правилу 4%, потому что это сочетание активов, на котором основано правило. Когда вы инвестируете по-другому, ваш портфель будет работать иначе. Например, увеличение объема инвестиций в облигации может привести к замедлению роста инвестиций, поскольку облигации обычно не приносят той прибыли, которую приносят акции. Эта проблема усугубляется тем фактом, что когда было разработано правило 4%, процентные ставки по облигациям были намного выше, чем сегодня.

Наконец, если вы ожидаете, что структура ваших расходов изменится после выхода на пенсию, правило 4% — не лучший подход. Большинство пенсионеров более активны в начале выхода на пенсию. Они часто уделяют больше времени хобби или путешествиям, и их расходы часто выше. Затем расходы падают в середине пенсионного периода, а затем снова вырастают из-за дорогостоящих расходов на здравоохранение в конце жизни. Правило 4% недостаточно динамично, чтобы учесть эти изменения образа жизни. Это ограничивает вас установленной суммой, которая может быть слишком маленькой в ваши ранние годы и слишком большой в ваши более поздние годы.

Какие плюсы и минусы правила 4%?

Правило 4% имеет свои преимущества и недостатки.

| Плюсы | Минусы |

|---|---|

| Простое правило | Он недостаточно динамичен, чтобы реагировать на изменения образа жизни |

| У вас будет предсказуемый стабильный доход | Правило 4% не соответствует рыночным условиям |

| Традиционно правило 4% защищало вас от нехватки средств | Он устарел, и его использование больше не может гарантировать, что в вашей учетной записи не будет дефицита |

Какие есть альтернативы правилу 4%?

Существуют и другие стратегии выхода на пенсию, которые несколько более динамичны, чем правило 4%.

Центр пенсионных исследований при Бостонском колледже предложил систему, в которой вы основываете свои ежегодные пенсионные выплаты на основе таблиц требуемого минимального распределения (RMD) IRS. RMD — это суммы, которые вы должны начать снимать со всех пенсионных счетов, кроме IRA Roth, по достижении вами 72-летнего возраста, если вы все еще не работаете и не владеете не более 5% компании, в которой работаете. Вы разделите баланс своего счета на период распределения рядом с вашим возрастом в этой таблице, чтобы определить, сколько вы должны снимать каждый год.

Центр пенсионных исследований использовал это в качестве отправной точки и рассчитал годовые суммы снятия в виде процента от общего баланса счета, начиная с 65, когда он утверждает, что вы можете безопасно снимать 3,13% своих пенсионных сбережений, до возраста 100 лет, когда вы можно снять 15,67%.

Эта формула имеет те же недостатки, что и правило 4%. Изменение рыночных условий может повлиять на то, что вы можете безопасно снимать, и вы ограничены меньшими суммами, когда вы моложе и, возможно, захотите потратить больше.Но вы можете немного компенсировать это, потратив любые заработанные проценты и дивиденды в дополнение к рекомендованным процентам.

Еще лучший подход — вообще игнорировать стратегии порезки печенья. Поговорите с финансовым консультантом о своих планах выхода на пенсию и о том, как они повлияют на ваши привычки в расходах. Консультант поможет вам определить, сколько вам нужно откладывать и сколько вы можете с комфортом тратить каждый год, чтобы не кончились деньги слишком рано.

Убедитесь, что вы выбрали платного финансового консультанта.Те, кто зарабатывает комиссионные при покупке определенных инвестиций, могут давать рекомендации, исходя из своих интересов, а не ваших. Всегда запрашивайте копию графика гонораров консультанта, чтобы понимать, на что вы подписываетесь.

Глупая прибыль

Правило 4% не обязательно гарантирует, что у вас не закончатся деньги во время выхода на пенсию. Он основан на устаревших предположениях о процентах, которые вы, вероятно, получите от инвестиций в облигации.

Хотя правило 4% обеспечивает простой подход к определению суммы снятия с пенсионных счетов, это не обязательно лучший подход.Вам следует разработать индивидуальную стратегию вывода средств, которая подходит именно вам.

Правило 4% может быть полезной отправной точкой для определения того, сколько ежегодно тратить на пенсию, но помните о его ограничениях. Ваши потребности и цели в более поздние годы динамичны, и вам также нужен динамичный план ухода.

Не снимайте деньги с 401k на покупку дома

Большая часть покупки дома связана с внесением первоначального взноса, который необходимо покрыть, когда вы закроете ипотечный кредит.Но накопить эти деньги легче сказать, чем сделать, и если у вас недостаточно обычных сбережений для первоначального взноса, у вас может возникнуть соблазн вместо этого использовать свои пенсионные сбережения. В конце концов, эти деньги ваши, так почему бы вам не использовать их для достижения главной финансовой цели? Но хотя совершить набег на ваш пенсионный план с целью покупки дома может показаться разумной идеей, этот шаг может навредить вам — во многих отношениях.

Что происходит, когда вы снимаете средства с пенсионного плана?

Вот как работают популярные пенсионные накопительные планы, такие как IRA и планы 401k: IRS дает вам налоговые льготы за то, что вы откладываете ваши деньги на будущее (например, традиционные IRA и взносы 401k производятся в долларах до налогообложения), и взамен , он просит вас оставить эти деньги нетронутыми до возраста 59 1/2 лет.Выведите средства заранее, и вы рискуете получить 10% штраф за досрочное снятие суммы, которую вы снимаете.

Но есть и исключения. С IRA вам разрешено снять до 10 000 долларов на покупку дома в первый раз. И если вы и ваша супруга покупаете дом вместе, и у каждого из вас есть IRA, каждому из вас разрешается получить по 10 000 долларов на общую сумму 20 000 долларов. Вы не столкнетесь с штрафом на эти деньги, если вы или ваш супруг не владели основным местом жительства в течение последних двух лет.

Но в то время как IRA позволяют снимать средства для целей покупки жилья, планы 401k — нет.Если вы снимете деньги со своего 401k, чтобы купить дом, вы столкнетесь с вышеупомянутым штрафом.

Еще одна проблема с досрочным отказом от пенсионного плана

Конечно, штрафы — не единственная причина, по которой вы не должны использовать свои пенсионные сбережения для покупки дома. Еще один важный момент, который следует учитывать, заключается в том, что любые средства, которые вы снимаете со своего IRA или 401k в течение ваших рабочих лет, не будут доступны вам на пенсии, когда вам, вероятно, эти деньги понадобятся больше всего.

Пожилым людям обычно рекомендуется иметь от 70% до 80% своего предпенсионного дохода, доступного для ежегодных расходов на проживание, поэтому, если вы завершите свою карьеру, зарабатывая 100000 долларов, вам потребуется от 70 до 80 000 долларов в год во время выхода на пенсию.Но Социальное обеспечение, по крайней мере, сегодня, составляет максимум 3011 долларов в месяц при достижении полного пенсионного возраста, или 36 132 доллара в год, что очень далеко от 70 000 до 80 000 долларов.

Даже если вы получаете средний доход, вам все равно следует ожидать, что Социальное обеспечение заменит примерно 40% вашего предпенсионного дохода, а это значит, что вам потребуются сбережения, чтобы восполнить этот пробел. И чем больше денег вы снимете со своего IRA или 401k до выхода на пенсию, тем меньше у вас будет в дальнейшей жизни.

На самом деле, снятие даже одного снятия IRA в размере 10 000 долларов может снова преследовать вас.Представьте, что вы убираете эту сумму в возрасте 35 лет с намерением выйти на пенсию через 30 лет. Если ваши инвестиции в IRA приносят в среднем 7% годовых — разумное предположение для портфеля с большим количеством акций — тогда вы фактически потеряете примерно 76000 долларов, если учесть пропущенный рост инвестиций. Таким образом, вам лучше оставить пенсионные деньги по прямому назначению — на пенсию.

Новый взгляд на вывод средств на пенсию плюс мелочи на этой неделе

The Motley Fool Take

В последнее время бизнесу Hanesbrands по носкам и нижнему белью возникли проблемы, поскольку многие крупные ритейлеры продвигают свои собственные бренды вместо брендов Hanesbrands.Несмотря на недавнее ралли, акции компании по-прежнему значительно ниже многолетнего максимума, достигнутого в 2015 году, что представляет собой привлекательную возможность для долгосрочных инвесторов, ориентированных на прибыль.

Основной бизнес компании по производству внутренней одежды пострадал от спада продаж, а общий рост был вялым. В прошлом году потеря эксклюзивной сделки с Target и банкротство Sears Holdings усилили пессимизм в отношении акций. Однако пока не считайте Hanesbrands, поскольку у нее есть множество сильных брендов одежды по всему миру с такими именами, как Hanes, Champion, Bonds, Maidenform, DIM, Bali, Playtex, Bras N Things, Nur Die / Nur Der, Альтернатива, L’eggs, JMS / Just My Size, Lovable, Wonderbra, Berlei и Gear for Sports.

Hanesbrands в последние годы активно поглощает, что тормозит рост дивидендов, поскольку руководство решило выплатить долг, который был использован для финансирования новых предприятий, которые оно добавило. Однако это не будет длиться вечно, и руководство заявило, что возврат денежных средств акционерам остается одним из его главных долгосрочных приоритетов распределения капитала, поэтому рост дивидендов в будущем весьма вероятен.

С недавним низким соотношением цены к прибыли и дивидендами, которые недавно принесли 3.4%, Hanesbrands должна понравиться как инвесторам, ищущим выгоды, так и инвесторам.

Спроси дурака

От Т. of Batavia, N.Y .: Застрахованы ли банковские счета? Если да, то как?

Дурак отвечает: Они застрахованы Федеральной корпорацией по страхованию вкладов, которая была создана в 1933 году после серии банкротств банков.

FDIC страхует чековые, сберегательные счета и счета денежного рынка, а также компакт-диски на сумму до 250 000 долларов на каждого вкладчика в каждом банке или сберегательные и кредитные счета для каждой категории владения счетами.Некоторые учреждения предлагают дополнительное покрытие, а некоторые вообще не предлагают защиту FDIC, поэтому обязательно проверьте.

Обратите внимание, что покрытие FDIC не распространяется на акции, облигации, паевые инвестиционные фонды, полисы страхования жизни, аннуитеты и некоторые другие вещи, которые может предложить ваше финансовое учреждение. Для тех, кто спрашивает, какие виды защиты могут быть предоставлены. Вы можете узнать больше на FDIC.gov.

От P.G. в Колумбусе, штат Индиана: Может ли консультационная организация по потребительскому кредитованию действительно помочь мне выбраться из долгов?

Дурак отвечает: Может, но действуй осторожно, так как некоторые могут больше навредить, чем помочь.

Хорошая служба консультирования по потребительским кредитам может вместе с вами просмотреть ваш кредитный отчет и предложить бесплатные консультации. При необходимости он может договориться с вашими кредиторами о более низких процентных ставках для вас и (обычно за плату) создать план управления долгом с запланированными платежами. Возможно, вы платите консультационной службе, которая затем платит кредиторам. Это может сработать, но только если вы будете следовать плану. Это не волшебная пуля.

Изучите любой центр кредитного консультирования, прежде чем обращаться к нему.Вы можете проверить услуги в Better Business Bureau (BBB.org) и найти поставщиков услуг, сертифицированных Национальным фондом кредитного консультирования, на сайте NFCC.org (или позвонить по телефону 800-388-2227).

Федеральная торговая комиссия также предлагает ценные советы и предупреждения о кредитных консультантах на сайте consumer.FTC.gov.

Школа дураков

Если вы выходите на пенсию, накопив столько, сколько считаете нужным, вам все равно придется принять несколько важных решений. Например, вам нужен план того, как вы будете снимать средства с течением времени, не исчерпывая деньги.

Правило 4% уже давно является ответом на этот вопрос, предлагая снимать 4% своего «гнездового яйца» в первый год выхода на пенсию, а затем корректировать последующие изъятия с учетом инфляции. Правило было разработано для того, чтобы ваших денег хватило на 30 лет. Однако это не так широко рекомендуется, как раньше, по некоторым веским причинам.

Во-первых, правило сильно зависит от того, где находится фондовый рынок в день вашего выхода на пенсию. Если рынок резко упадет до того, как вы уйдете на пенсию, сократив свое «гнездо», вы будете снимать меньше, чем если бы рынок не упал.Кроме того, многие люди просто не накопили достаточно денег, чтобы получить щедрый доход от снятия 4%.

Итак, теперь есть ряд более гибких вариантов правила. Одним из вариантов является оценка того, является ли общее отношение цены к прибыли на фондовом рынке высоким или низким, с исторической точки зрения, до начала вывода средств. Чем дороже рынок (чем выше коэффициент P / E), тем меньше вы можете безопасно покупать, но когда рыночный P / E низкий, вы можете иногда снимать до 5% или более ежегодно.

Другой вариант предполагает, что вы покупаете больше в годы, когда рынок растет, и меньше во время спадов. Если ваш портфель не сильно вырос за определенный год, вы можете не корректировать снятие средств с учетом инфляции или, если возможно, уменьшить снятие средств.

Другие факторы также могут играть роль в вашей скорости вывода средств, например, как долго может длиться ваш выход на пенсию, какие другие источники дохода у вас есть (например, пенсия, аннуитет или социальное обеспечение), темпы инфляции, налоги, распределение вашего портфеля между акции и облигации и так далее.Здесь имеет смысл проконсультироваться со специалистом по финансовому планированию. Вы можете найти ближайшего платного планировщика на сайте NAPFA.org.

Мои самые глупые инвестиции

Из Чада, онлайн: Мои самые глупые вложения были получены в результате того, что я следовал советам других, не выполняя сначала свою домашнюю работу.

Я видел несколько интервью с генеральным директором Magnum Hunter Resources Гэри Эвансом, слушал его конференц-звонки и чувствовал себя комфортно, покупая акции, поскольку его рыночная стоимость была намного ниже стоимости его активов. Я наблюдал, как мои инвестиции в размере 10 000 долларов теряют позиции, когда цена акций входит в торговый диапазон.

Через неделю цена акций вышла за пределы диапазона, и я быстро продал свои акции с убытком в 2000 долларов. Затем я совершил трагическую ошибку, играя дейтрейдером. Я покупал и продавал неоднократно, так как акции колебались в определенном диапазоне, и заработал немного денег. Потом акции упали. В итоге я вложил 20 000 долларов в банкротство компании.

Я до сих пор в шоке от того, как меня затягивало и бросало хорошие деньги за плохими.

Дурак отвечает: Похоже, вы занимались технической торговлей, сосредотачиваясь на моделях цен на акции, вместо того, чтобы изучать и следить за здоровьем и перспективами компании.

Magnum Hunter взял много долгов, чтобы заработать на сланцевом энергетическом буме, покупая землю и конкурентов. Но цены на энергоносители упали, и в 2015 году компания подала заявление о защите от банкротства. После выхода из банкротства в 2016 году она приняла новое имя в 2017 году, Blue Ridge Mountain Resources, а в 2019 году объединилась с Eclipse Resources, став Montage Resources.

Кто я?

Мои корни уходят в 1906 год, когда меня выпустил британский иммигрант. Сначала я продал арочные опоры, предназначенные для рабочих, которые весь день стояли на ногах, таких как полицейские и пожарные.Сегодня я больше всего известен своей спортивной обувью, которую я начал производить только в 1938 году. Некоторые магазины были раздражены, когда я начал продавать кроссовки разной ширины. Мой первый инициал не украшал мои туфли до 1970-х годов. Я базируюсь в Бостоне, у меня работает более 6000 человек по всему миру, и в 2018 году я заработал более 4 миллиардов долларов. Многие из своих кроссовок я делаю в Америке. Кто я?

Ответ на вопросы прошлой недели: Publix

Motley Fool | Инвестируя, вы не можете требовать убытков при выводе средств IRA

Вс | Бизнес

— 4 сентября 2005 г.

Q: Если я продам акции с убытком на моем счете IRA, могу ли я вычесть это из моей налоговой декларации?

С.Т., Гринсборо

Северная Каролина

А: Извините. По большей части вы вкладываете деньги до вычета налогов в традиционный IRA. Когда придет время вывести эти средства, вы будете облагаться налогом на весь вывод, независимо от прибыли или убытка. (Конечно, если вы делаете невычитаемые взносы в свой традиционный IRA, они не будут облагаться налогом, когда вы возьмете их в виде распределений.) С IRA Roth вы инвестируете деньги после уплаты налогов и в конечном итоге снимаете их без налогов. Но вы не требуете убытков (и не платите налоги на прибыль) из года в год.

В: Почему цены на акции так сильно растут и падают?

C.A.

Rutland, Vt.

A: Есть много причин. Вот некоторые из них: реакция инвесторов на сообщения о росте или падении продаж и прибылей, изменениях в руководстве, новых продуктах или услугах, заключенных или потерянных крупных контрактах, известных инвесторах, которые, как сообщается, покупают или продают акции, хорошие или плохие отзывы в СМИ, аналитики повышение или понижение рейтинга акций, рост или падение фондового рынка в целом, рост или падение других акций в той же отрасли, усиление страха или жадности среди инвесторов, хорошие или плохие новости относительно конкурента, поданные или выигранные или проигранные судебные иски, ожидающие принятия закона, которые может повлиять на будущее компании, изменения в предложении или спросе на продукты или услуги компании, глобальное расширение или сокращение штатов, отрасль «горячая», и люди ожидают больших успехов по или без причины, компания может купить или быть куплена другой компанией, или компания выделит подразделение.

Не обращайте внимания на краткосрочные движения. Сосредоточьтесь на событиях, связанных с силой, перспективами роста и финансовым здоровьем вашей компании.

Школа дураков

Опасности дневной торговли: Если у вас когда-нибудь возникнет искушение заняться дневной торговлей, подумайте дважды. Это не инвестирование.

Инвесторы (по крайней мере, хорошие, глупые) изучают бизнес, тщательно отбирают акции и обычно стремятся удержаться на долгие годы — годы или десятилетия. Они считают себя совладельцами реального бизнеса.Между тем, внутридневные трейдеры часами сидят за мониторами, отслеживая запасы и размещая заказы. Обычно они размещают множество заказов каждый день и удерживают каждую акцию не более чем на несколько часов. Многие игнорируют фундаментальные принципы компании, сосредотачиваясь только на том, что может заставить акции двигаться в очень краткосрочной перспективе. В то время как инвесторы могут стремиться платить долгосрочную ставку прироста капитала, удерживая акции более года, дневные трейдеры застревают в платеже по более высокой краткосрочной ставке.

Какой результат? Что ж, исследование Североамериканской ассоциации администраторов ценных бумаг показало, что только около 11.5 процентов могут торговать прибыльно, и что около 70 процентов «почти наверняка потеряют все, что вкладывают».

По словам менеджеров дейтрейдинговых фирм, процитированных в статье журнала Washington Post Magazine, около 90 процентов дейтрейдеров «вымываются в течение трех месяцев». Один из руководителей дневной торговой фирмы даже признал, что «95 процентов потерпят неудачу в первые два года». Бывший председатель Комиссии по ценным бумагам и биржам Артур Левитт рекомендовал людям заниматься дневной торговлей только «деньгами, которые они могут позволить себе потерять.»

Люди, совершившие самые крупные убийства в дейтрейдинге, могут быть те, кто руководил фирмами дейтрейдинга. Эти подразделения предоставляют дейтрейдерам торговое оборудование и взимают с них комиссию за сделку. Когда каждый клиент торгует в течение всего дня, сундуки может быстро заполниться.

Поймите, что люди, торгующие акциями в Интернете, ни в коем случае не обязательно являются дневными трейдерами. Доступ к брокерским операциям в Интернете имеет смысл для большинства людей, особенно когда комиссия за сделки может составлять всего 5 долларов за сделку.(Узнайте больше на www.broker.fool.com.)

Товарищ-дурак, сопротивляйтесь любому соблазну быстро покупать и продавать акции в больших количествах. Не позволяйте себе или тем, кто вам дорог, втягиваться в дневную торговлю. Узнайте больше об этом на сайте www.sec.gov/answers/daytrading.htm.

Моя самая умная инвестиция

Сон на нем: я 86-летний ветеран десантников Второй мировой войны, который сэкономил всю свою зарплату за опасную работу и после увольнения купил по 50 акций General Electric и Westinghouse.Я женился в 1947 году. В 1952 году я купил новую спальню. Чтобы заплатить за это, я решил продать акции GE, поскольку Westinghouse платила более высокие дивиденды и занималась ядерной энергетикой. Вероятно, это был не лучший выбор. Однако у нас все еще есть красивая спальня. Исходя из многократного дробления акций GE и текущей цены, эквивалентная сегодняшняя оценка пакета будет близка к 350 000 долларов. Было бы неплохо иметь сейчас. Однако воспоминания о развлечениях на кровати бесценны.

Чарльз Р.

West Chester, Pa.

Дурак отвечает: Вы правы. General Electric была бы лучшим выбором. За прошедшие годы Westinghouse купила (а иногда и продала) многие предприятия, такие как CBS, Infinity Broading, American Radio Systems и Country Music Television. После изменения названия на CBS, он был куплен Viacom, который сегодня владеет, среди прочего, MTV, Nickelodeon, Paramount Pictures, Showtime и Simon & Schuster.

Глупые мелочи

Я родился в 1913 году, когда пять калифорнийских предпринимателей объединили 100 долларов за штуку, чтобы создать первую в Америке фабрику по производству жидкого отбеливателя в промышленных масштабах.Сегодня я ведущий производитель и продавец потребительских товаров, зарабатывающий более 4 миллиардов долларов в год. Мои торговые марки включают в себя средства по уходу за автомобилем Armor All и STP, туалеты для кошек Fresh Step и Scoop Away, угольные брикеты Kingsford, приправы и соусы Hidden Valley и KC Masterpiece, системы фильтрации воды Brita и пакеты, упаковки и контейнеры Glad. Я был куплен компанией Procter & Gamble в 1957 году, но антимонопольное законодательство привело к восстановлению моей независимости в 1969 году. Кто я?

Общая информация на прошлой неделе Ответ: Основанная в 1919 году, я являюсь ведущей мировой нефтесервисной компанией, помогающей энергетическим компаниям во всем: от разведки и разработки, добычи, эксплуатации, технического обслуживания и переработки до инфраструктуры и ликвидации.Также оказываю инженерные и строительные услуги. Я даже назначил вице-президента правительству США. У меня работает более 100000 человек в более чем 120 странах, и я работал на НАСА и вооруженные силы США. Сегодня вы найдете меня в Ираке, Саудовской Аравии, Австралии и по всему миру. Мои продажи выросли на 58 процентов за последние три года, в то время как мои запасы выросли более чем вдвое. Кто я? (Ответ: Halliburton)

Motley Fool Wealth Management | 3 простых вопроса

Создание удобной «подушки дохода»

Дэвид Брейз

Как пенсионер, я поддерживаю пятилетний запас дохода, который не инвестируется в фондовый рынок.Как и многие дураки, я поступаю так, потому что знаю, что потрачу эти деньги в течение следующих пяти лет, и я не хочу продавать акции во время падающего рынка, когда мне нужны эти деньги. Соответственно, я сохраняю эту пятилетнюю подушку дохода в таких вещах, как фонды денежного рынка, казначейские векселя, депозитные сертификаты и краткосрочные и среднесрочные облигации, по которым он все еще может приносить проценты, но избегаю большей части волатильности, присущей акциям. рынок.

Есть несколько способов определить размер своего пятилетнего банка.Я просто начинаю с валового дохода, который хочу получить за первый год. Из этого я вычитаю свой известный доход из пенсий, заработной платы, пособий по социальному обеспечению и т. Д. Это устанавливает годовой дефицит, который должен быть получен за счет инвестиций. Затем, используя предполагаемый уровень инфляции, я просто увеличиваю эту оценку, чтобы определить свой дефицит на каждый из следующих четырех лет. Давайте посмотрим на гипотетический пример, чтобы понять, что я имею в виду.

Допустим, я хочу получить доход до налогообложения в размере 75 000 долларов за первый год выхода на пенсию. Из них 20 000 долларов я получу от корпоративной пенсии, 20 000 долларов — от социального обеспечения, а оставшиеся 35 000 долларов — от инвестиций.Я ожидаю, что в следующие пять лет инфляция составит в среднем 3% ежегодно. Моя пенсия не будет увеличиваться вместе с инфляцией, но мое пособие по социальному обеспечению увеличится. Учитывая все это, я могу составить следующую таблицу:

| Год 1 | Год 2 | Год 3 | Год 4 | Год 5 | |

| Доход | 75 000 долл. США | 77 250 долл. США | 79 568 долларов США | $ 81 955 | $ 84 413 |

| Меньше: | |||||

| Пансионат | 20 000 долл. США | 20 000 долл. США | 20 000 долл. США | 20 000 долл. США | 20 000 долл. США |

| Социальное обеспечение | 20 000 долл. США | $ 20 600 | 21 218 долл. США | 21 855 долл. США | 22 510 долл. США |

| Дефицит | 35 000 долл. США | 36 650 долл. США | 38 350 долл. США | 40 100 долл. США | 41 903 долл. США |

Обратите внимание, что я увеличил свой желаемый доход во втором и последующих годах на предполагаемый уровень инфляции.Я сделал то же самое в отношении своего пособия по социальному обеспечению. Подушка моего пятилетнего дохода — это просто сумма дефицита с 1 по 5 год, которая составляет 192 003 доллара.

Теперь я вычитаю эту сумму из моего первоначального пенсионного фонда, а остальное остается для инвестирования в акции. Это похоже на передачу активов кому-либо?

В конце 1-го года я отмечаю, что произошло. Я вижу, что мой фактический уровень инфляции составлял 2% за год, поэтому я увеличиваю желаемый доход за второй год на эту сумму, чтобы не отставать от фактического уровня инфляции, и составляю новую таблицу на следующие пять лет, исходя из желаемого на новый год. доход.Однако я сохраняю будущую инфляцию на уровне 3%. Новый стол выглядит следующим образом:

| Год 2 | Год 3 | Год 4 | Год 5 | Год 6 | |

| Доход | 76 500 долл. США | 78 795 долл. США | 81 159 долл. США | $ 83 594 | 86 101 |

| Меньше: | |||||

| Пансионат | 20 000 долл. США | 20 000 долл. США | 20 000 долл. США | 20 000 долл. США | 20 000 долл. США |

| Социальное обеспечение | 20 400 долл. США | 21 012 долл. США | 21 642 долл. США | 22 292 долл. США | 22 960 долл. США |

| Дефицит | 36 100 долл. США | 37 783 долл. США | 39 516 долл. США | 41 302 долл. США | 43 141 долл. США |

Новый дефицит за все годы показывает, что моя пятилетняя подушка дохода должна составить 197 843 доллара.Допустим, подушка дохода в конце 1-го года снизилась до 159 000 долларов, поскольку 35 000 долларов были изъяты, но они также принесли небольшие проценты. Итак, теперь дефицит составляет 38 843 доллара — сумму, которую я беру из портфеля акций — либо из денежных средств, накопленных в виде дивидендов, либо от продажи некоторых акций.

Если бы в течение года акции упали, я бы ничего не взял из этого портфеля. Вместо этого я бы взял только те 36 100 долларов, которые мне нужны в качестве дохода во 2-й год, и это было бы из резерва дохода.Затем я пополнил бы наличные деньги и облигации в следующем году, когда акции снова подорожали. Также неплохо сократить свои расходы в периоды спада, чтобы сохранить большую часть своего дохода нетронутой в ожидании восстановления фондового рынка.

Последняя мысль о расходах на пенсии: хотя я корректирую свой годовой доход с учетом инфляции, правда в том, что по мере того, как большинство пенсионеров стареет, расходы фактически снижаются. Ипотека окупается, на машину накапливается меньше миль, а отпуск становится скромнее.На самом деле люди старшего возраста едят меньше. Учитывайте изменения в ваших расходах при расчете подушек вашего дохода.

Итак, вот и все: один глупый способ определения пятилетнего запаса дохода и инвестирования на основе этой суммы. Это не единственный способ и даже не обязательно лучший. Это всего лишь один из многих способов. Ваша задача, если вы решите принять ее, — найти способ, который лучше всего подходит для вас.

Дэвид Брейз не является сотрудником Motley Fool Wealth Management или ее дочерней компании The Motley Fool LLC.Дэвид является бывшим участником fool.com и Motley Fool Rule Your Retirement , и, возможно, ему заплатила The Motley Fool LLC за его взносы, а плата за лицензирование этого контента была оплачена Motley Fool Wealth Management LLC. Мнения, выраженные в отчете, принадлежат автору и не могут рассматриваться как рекомендации по инвестициям.

Как сделать ваши деньги последними на всю жизнь

Роберт Брокэмп, CFP ®

Цель выхода на пенсию — убедиться, что ваших денег хватит на дольше, чем у вас, и получить много удовольствия на этом пути.Хотя мы не будем рассказывать вам, как развлечься, мы расскажем вам об исследовании так называемой безопасной ставки вывода средств (SWR) — суммы, которую вы можете снимать со своего пенсионного счета каждый год и при этом быть достаточно уверенными в том, что ваш портфель переживут ваши дни на этой земле.

Наиболее распространенный КСВ — 4%. Вот как это работает: снимите 4% от стоимости своих сбережений в первый год выхода на пенсию. В следующем году скорректируйте эту сумму с учетом инфляции и снимите ее.Например, пенсионер с 300 000 долларов США вытащит 12 000 долларов в первый год. Если бы инфляция составляла 3% в течение следующего года, следующее годовое снятие средств составило бы 12 360 долларов США (первоначальная сумма изъятия увеличилась на 3%).

Эта волшебная цифра 4% является результатом нескольких исследований, полученных на основе исторических данных о доходности инвестиций и инфляции (часто с использованием серии Ибботсона, которая началась в 1926 году). Большинство анализов предполагают выход на пенсию в течение 30 лет, и, хотя некоторые исследования дали немного меньшее число, чем 4%, другие пришли к несколько большему числу.Но 4% — это общее мнение.

Почему это считается «безопасной» ставкой вывода средств?

SWR направлен на снижение двух рисков:

1. Рыночный риск: Уровень изъятия в 4% пережил худшие инвестиционные условия прошлого века, включая Великую депрессию, а также крах акций компаний с большой капитализацией «Nifty Fifty» в начале 1970-х и последующие годы. высокая инфляция.

2. Риск долголетия: Хотя в большинстве исследований предполагается, что пенсионеры доживут до середины 90-х годов, такой возраст намного превышает среднюю продолжительность жизни.По данным Управления социального обеспечения, средний 65-летний мужчина проживет еще 17 лет, а средняя женщина — еще 20 лет. Таким образом, если предположить, что пенсия на три десятилетия — это очень осторожно.

Для того чтобы 4% отказались от участия, рынки должны быть хуже, чем все, что мы видели в прошлом веке, и пенсионер должен был бы прожить долгую жизнь. Исторически сложилось так, что вероятность того, что оба эти события произойдут одновременно, очень низка. В статье в журнале Journal of Financial Planning Майкл Финке, Уэйд Пфау и Дункан Уильямс оценивают, что пенсионер имеет всего 1.8% -ный шанс попасть на рынки значительно ниже среднего и дожить до 90 лет.

| 25-34 года | 35-44 года | 45-54 года | 55-64 года | 65-74 года | 75 лет и старше | |

| Прибыль до налогообложения | 58 609 долл. США | $ 80 218 | 82 149 долл. США | 73 634 долл. США | 52 604 долл. США | 33 470 долларов США |

| Люди в семье | 2.8 | 3,3 | 2,7 | 2,1 | 1,9 | 1,6 |

| Транспортные средства | 1,6 | 1,9 | 2,2 | 2,1 | 1,9 | 1,3 |

| Проценты, имеющие ипотеку | 32 | 50 | 50 | 43 | 31 | 13 |

| Среднегодовые расходы | 47 738 долл. США | $ 60 045 | 62 627 долл. США | $ 55 758 | 48 006 долларов США | $ 35 342 |

| Продукты питания | $ 6 364 | $ 7 833 | $ 8 056 | $ 6 710 | 6 179 долл. США | 4 220 долл. США |

| Корпус | 17020 долл. США | $ 20 530 | $ 19 928 | $ 17 778 | 15 854 долл. США | $ 12 859 |

| Транспорт | $ 8 859 | 10 993 долл. США | $ 10 852 | $ 9 731 | 8199 долларов США | $ 4 790 |

| Здравоохранение | $ 2 346 | 3 662 долл. США | $ 4 034 | 4 606 долл. США | 5 568 долл. США | 5 267 долл. США |

| Развлечения | 2224 долл. США | $ 3 078 | 3,136 долл. США | 2 664 долл. США | $ 2 742 | $ 1,545 |

| Взносы наличными | $ 1 034 | $ 1,484 | 1 967 долл. США | $ 2 069 | 2250 долл. США | $ 3 054 |

| Федеральные подоходные налоги | 4 405 долл. США | 8 159 долл. США | $ 9 590 | 8 993 долл. США | $ 3 617 | $ 1 074 |

| Государственные и местные подоходные налоги | 1 599 долл. США | $ 2 346 | 2 579 долл. США | 2 178 долл. США | $ 887 | $ 230 |

Ваш пробег изменится

Хотя 4% — хорошая отправная точка, несколько факторов могут потребовать другого КСВ.

Вы готовы и можете тратить меньше во время спада рынка. Базовое правило 4% предполагает, что пенсионеру необходим уровень дохода, который не меняется, за исключением поправок на инфляцию. Однако некоторые исследования показали, что пенсионеры могут выбрать процент вывода средств выше 5%, если они готовы уменьшить вывод средств во время рыночных спадов.

Вот способ гарантировать, что ваше портфолио никогда не иссякнет.

Вместо того, чтобы начинать с первоначальной нормы изъятия и ежегодно корректировать ее с учетом инфляции, ежегодно снимайте процент от стоимости портфеля — возможно, 5%, как это делают многие благотворительные фонды.Таким образом, ваш доход будет расти и падать вместе с портфелем, но никогда не будет равен нулю, если все ваши инвестиции не станут бесполезными.

Вы планируете сократить расходы на более позднем этапе выхода на пенсию. Как упоминалось ранее, с возрастом расходы имеют тенденцию к сокращению. Для уточнения деталей ознакомьтесь с приведенной выше таблицей, в которой показаны отдельные элементы обследования потребительских расходов Министерства труда в соответствии с возрастом главы семьи.

Обратите внимание, что пик доходов приходится на возрастной диапазон от 45 до 54 лет, как и большинство расходов.Больше всего падают расходы на федеральные, государственные и местные налоги. Неудивительно, что здравоохранение — одна из немногих статей расходов, которые растут. Удивительно, но «денежные взносы» также увеличиваются. Согласно опросу, в эту категорию входят алименты, алименты и благотворительные взносы. Я предполагаю, что для пожилых людей эти деньги больше относятся к последней категории, и я должен признать, что меня обнадеживает тот факт, что люди, кажется, становятся более щедрыми с возрастом — даже когда их доход падает.

В своем отчете «Оценка истинной стоимости выхода на пенсию» Дэвид Бланшетт (руководитель отдела пенсионных исследований в Morningstar) оценивает, что процент вывода средств в 5% имеет такие же шансы на успех (то есть через 30 лет в портфеле все еще есть деньги. ) как традиционную ставку 4%, при условии, что структура расходов на пенсии больше похожа на то, что на самом деле испытывает большинство людей. По сути, это означает, что кто-то может получить на 25% больше дохода от своего портфеля по сравнению с прежним правилом 4%.Другими словами, кто-то может выйти на пенсию с на 20% меньше сбережений, необходимых до выхода на пенсию.

Таким образом, может иметь смысл вынести немного больше в течение первых нескольких лет выхода на пенсию, когда вы наслаждаетесь этим новым этапом жизни, а затем отказываться меньше позже, когда вы замедлитесь.

У вас есть другие значительные источники дохода. Чем больше вы полагаетесь на свой портфель для покрытия своих расходов, тем больше вам нужно перестраховаться. Однако чем больше других ресурсов — таких как пенсия, социальное обеспечение, доход от аренды или аннуитет — покрывает ваши обязательные расходы, тем больше вы увеличиваете процент вывода средств.Таким образом, даже если рынок рухнет и ваше портфолио сильно пострадает, вашему основному образу жизни ничего не угрожает.

Вы думаете, что рынок переоценен. Несколько недавних исследований обнаружили взаимосвязь между рыночной оценкой накануне выхода на пенсию и КСВ в течение следующих 30 лет — чем выше отношение рыночной цены к прибыли (измеряемое так называемым P / E 10 или Shiller P / E), тем меньше КСВ. Текущий коэффициент P / E 10, в котором используется среднее значение прибыли за предыдущее десятилетие (с поправкой на инфляцию), указывает на то, что рынок переоценен.

Вы выходите на пенсию раньше или позже. Вам нужно будет скорректировать КСВ в соответствии с предполагаемой продолжительностью вашего выхода на пенсию. Людям, которые выходят на пенсию в возрасте 50 лет, следует брать меньше; люди, которые выходят на пенсию в возрасте 70 лет, могут снимать больше.

Оставайся гибким, дурак

Даже если вы не находитесь на пенсии или близки к ней, КСВ 4% помогает определить, сколько вам нужно накопить, прежде чем вы сможете перестать работать. Однако независимо от того, где вы находитесь на пути к пенсии, важно помнить, что ничто не высечено на камне.Ваши доходы, расходы и чистая стоимость после выхода на пенсию будут колебаться так же, как и раньше. На протяжении всей жизни вам будет лучше всего, если вы будете ежегодно пересматривать отчет о личных доходах и баланс и вносить соответствующие коррективы.

Откуда берется доход?

Роберт Брокэмп, CFP ®

После того, как вы решили, сколько вы будете выводить из своего портфеля каждый год, следующие вопросы: где вы их возьмете? Какие учетные записи следует использовать в первую очередь? А какие вложения продавать?

На самом деле есть много способов сделать это.Вы можете начать с того, что живете за счет процентов и дивидендов, выплачиваемых вашими инвестициями. Однако, учитывая низкую доходность облигаций и акций в наши дни, вы могли ожидать только 2–3% доходности от диверсифицированного портфеля акций и облигаций. Так что, скорее всего, вам придется продать какие-то инвестиции.

Что продавать?

Решение о том, какие инвестиции будут превращены в наличные, зависит от пяти взаимосвязанных факторов: требуемых минимальных распределений (RMD), типов счетов, распределения активов, налогов, сборов и других затрат на продажу.Давайте посмотрим поближе.

1. Требуемые минимальные раздачи. Инвесторы должны начать получать RMD от традиционных IRA, вне зависимости от того, вышли они на пенсию или нет. То же самое касается владельцев традиционных и Roth 401 (k) s, если только владелец учетной записи все еще не работает в компании, спонсирующей план. Таким образом, любой счет, на который распространяется RMD, должен быть первым местом, с которого пенсионер снимает средства.

2. Типы счетов. Вообще говоря, лучший способ для большинства пенсионеров — это ликвидировать активы, подлежащие налогообложению (т.e., non-retirement), а затем перейдите к счетам с отсроченным налогом и нажмите в конце счета Roth. Таким образом, как только проблема RMD будет решена, пенсионеры должны обратить внимание на вложения в свои налогооблагаемые счета.

3. Распределение активов. Как упоминалось ранее, один из способов перебалансировать ваш портфель после того, как распределение активов отклонилось от того, где, по вашему мнению, оно должно быть, — это продать инвестиции, которые должны быть сокращены. Слишком частая ребалансировка вашего портфеля без учета налогов и затрат может привести к обратным результатам.Однако, когда вам нужно продать актив для получения дохода, хорошее начало — это посмотреть на активы, которые в последнее время хорошо себя зарекомендовали.

4. Налоги. Всякий раз, когда вы продаете актив, вы должны учитывать налоговые последствия. Снятие средств с пенсионных счетов осуществляется просто: деньги, снятые со счета с отложенным налогом, облагаются налогом как обычный доход, тогда как квалифицированные выплаты со счетов Roth не облагаются налогом (взносы после уплаты налогов на счета с отложенным налогом также могут быть сняты без налогообложения).Когда вы продаете инвестиции с облагаемого налогом счета, все становится немного сложнее. В таких ситуациях примите во внимание следующее:

Если вы держитесь за инвестиции, находящиеся под водой, и не уверены в их способности всплыть на поверхность, возможно, стоит продать инвестиции и использовать убыток капитала для уменьшения налогооблагаемого прироста капитала или дохода в налоговой декларации.

Если вы купили акции одной и той же инвестиции в разное время, укажите акции, которые приносят наименьший налоговый счет при продаже.Например, если несколько лет назад вы купили 100 акций по цене 15 долларов за акцию, а через год вы купили еще 100 акций по 25 долларов за акцию, продайте акции по более высокой цене. С другой стороны, если у вас есть год, в котором ваш доход (и, следовательно, налоги) будет ниже нормального для вас, это может быть хорошее время для продажи инвестиций по более низкой цене. Помните, что инвесторы с 15-процентной федеральной налоговой категорией и нижестоящими не платят никаких налогов на долгосрочный прирост капитала и квалифицированные дивиденды.Просто убедитесь, что вы активно указываете своему брокеру, какие акции продаются. В противном случае брокер будет использовать метод по умолчанию, например, первые купленные вами акции (иначе говоря, «первым пришел — первым ушел»).

Прибыль от инвестиций, удерживаемых в течение года или менее, облагается налогом по более высокой ставке, чем прибыль от инвестиций, удерживаемых более года.

5. Сборы, пени и прочие расходы. Наконец, рассмотрим стоимость продажи инвестиции. Могут быть задействованы комиссии, хотя они не должны быть значительными, если вы выберете правильного брокера.Многие паевые инвестиционные фонды взимают плату за выкуп или комиссию за отсрочку продажи, если акции продаются до определенного количества лет. Если у вас есть аннуитет, вы можете заплатить комиссию за возврат или штраф, если вы снимете слишком большую сумму слишком рано. А если вам еще не исполнилось 59,5 лет, вы можете заплатить штраф в размере 10% на выплаты со своих пенсионных счетов.

Роберт Брокэмп не является сотрудником Motley Fool Wealth Management. Роберт работает в The Motley Fool LLC в качестве советника информационного бюллетеня Motley Fool Rule Your Retirement , а за этот отчет ему заплатила компания Motley Fool Wealth Management LLC.На эти взгляды не следует полагаться как на инвестиционный совет.

Калькулятор доходности инвестиций: измерьте эффективность своего портфеля

Этот калькулятор показывает, как обстоят дела в вашем портфолио. Просто укажите начальный и конечный баланс ваших инвестиций за определенный период времени, а также любые пополнения и снятия средств (включая дивиденды, не хранящиеся на счете) по пути.

Как это работает?

Этот калькулятор может дать вам только приблизительную оценку (полная точность потребует, чтобы вы указали дату и сумму каждого добавления и снятия) но это уважаемая оценка с использованием формулы, рекомендованной Четыре столпа инвестирования и Пестрый дурак, и широко используется многими другими.

Давайте рассмотрим пару примеров, чтобы увидеть, как работает этот метод.

Пример 1: Во-первых, предположим, что ваша учетная запись вырастет с 1000 до 1200 долларов за год, и что вы не делаете никаких добавлений или снятия средств в течение этого времени. Это означает, что ваши инвестиции создали 200 долларов богатства, что составляет 20% от 1000 долларов, с которыми приходилось работать. так что доходность должна составлять двадцать процентов.

Пример 2: Теперь более сложный пример.Снова предположим, что ваш начальный баланс составлял 1000 долларов, а конечный баланс — 1200 долларов, но в какой-то момент в течение года вы сделали прибавку на 50 долларов. На этот раз ваши вложения создали только 150 долларов нового богатства. Чтобы превратить эту сумму в долларах в процент, вы должны решить: « процентов от чего? » — то есть на сколько денег приходилось работать на счете в течение года? Ну, у него были начальные 1000 долларов на весь год и дополнительные 50 долларов на какую-то неизвестную часть года, поэтому мы воспользуемся оценкой, согласно которой он имел эквивалент 1025 долларов за весь год (то есть целая тысяча плюс половина пятидесяти).Теперь темп роста составляет

(рост на 150 долларов) / (расчетная средняя сумма основного долга 1025 долларов) = 0,1463или 14,63 процента.

См. Ниже (или одну из двух ссылок выше) формулу, которую можно записать или использовать в электронной таблице. (Возможно, вам придется немного болезненно подумать, чтобы убедиться, что формула действительно вытекает из описанной здесь логики.)

Формула возврата инвестиций

Оценка, использованная в примере 2, такова, что

1025 долларов выросли на 150 долларов

Эквивалентно (но еще более запутанно!)

1025 долларов США выросли с до 1175 долларов США

или

(B начало + N / 2) вырос до (B end — N / 2)

где B начало и B конец — начальное и конечное сальдо, а N — чистое добавление минус снятие средств.Включение этих значений в формулу нормы доходности дает:

r = [(B конец — N / 2) / (B start + N / 2)] 1 / Y — 1

где Y — прошедшее время в годах.

Об авторе