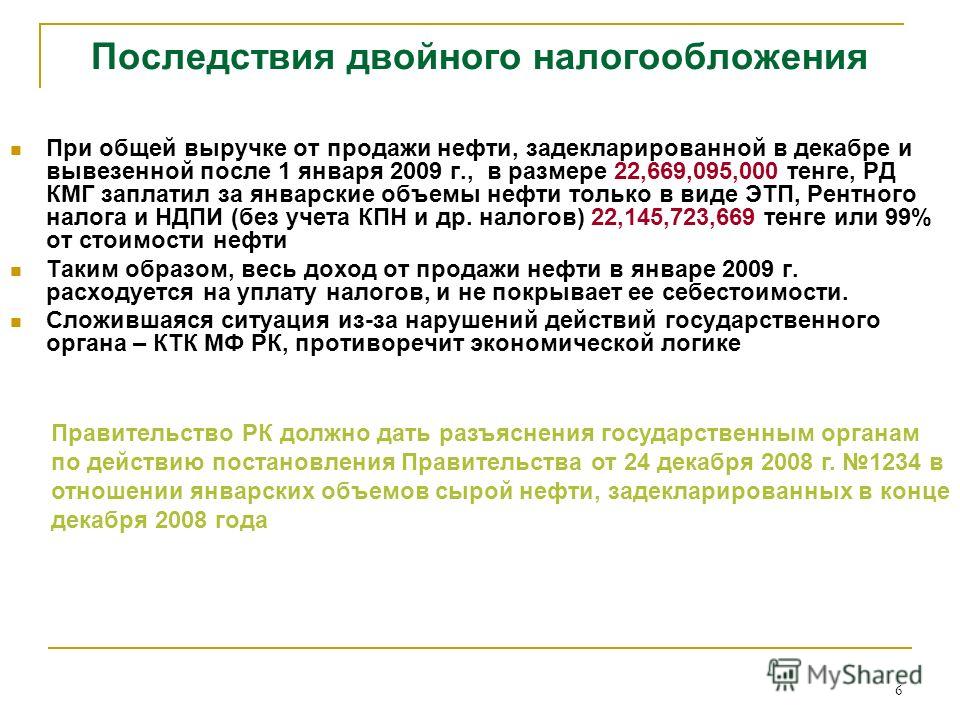

Двойное налогообложение это: Двойное налогообложение — глоссарий КСК ГРУПП

Что такое двойное налогообложение. Объясняем простыми словами — Секрет фирмы

Чаще всего это случается, когда компания или предприниматель зарегистрированы в одной стране, а ведут бизнес на территории другой. Может произойти такое и с физлицами, которые имеют гражданство одной страны, а живут, работают или владеют собственностью в другом государстве.

Аналогичная ситуация может возникнуть и в пределах одной страны, если, например, один и тот же налог необходимо платить в федеральный и местный бюджеты.

Примеры употребления на «Секрете»

«В 2020 году Россия пересмотрела соглашения об избежании двойного налогообложения с Кипром, Мальтой и Люксембургом — юрисдикциями, которые часто используются российским бизнесом для регистрации фирм, получающих платежи из РФ. По новым условиям дивиденды и проценты, которые идут в эти страны, облагаются налогом в 15% вместо прежних 5% или 10%».

(Из новости о том, что иностранцы стали реже создавать компании в России. )

)

«Комиссия правительства России по законопроектной деятельности отклонила инициативу о введении налога на роскошь для владельцев дорогих домов, автомобилей, яхт и частных самолётов. Авторы документа предлагали взимать с богачей сборы по ставкам от 0,3 до 7%. Однако в правительстве увидели в этом риски двойного налогообложения, так как за указанное имущество собственникам уже приходится уплачивать другие налоги».

(Из новости о том, что российское правительство не поддержало законопроект о налоге на роскошь.)

Нюансы

Чтобы исключить уплату налогов дважды, государства могут на законодательном уровне «зачесть» налоги, которые были выплачены в другой стране, или же заключают друг с другом международные соглашения об избежании двойного налогообложения (СИДН). Международные договоры и соглашения имеют приоритет над национальными нормами любой страны.

России заключила СИДН с более чем 80 странами. Но ради борьбы с выводом денег за рубеж эти соглашения могут пересматриваться по инициативе той или другой стороны.

Так, например, Россия не смогла договориться с Нидерландами о повышении налога на дивиденды, которые переводятся за рубеж. Президент Владимир Путин поручил ввести для таких выплат 15%-й налог. Из-за этого России пришлось изменять соглашения об избежании двойного налогообложения с рядом стран. Документы позволяли выводить деньги из России с налогом 2–3%. Кипр, Люксембург и Мальта пошли на условия Москвы, а Нидерланды от аналогичного предложения отказались: королевство настаивало на расширении перечня доходов, облагаемых по пониженным ставкам. В итоге СИДН с Нидерландами было обнулено.

Ранее повысить налоги ради России согласились 34 страны в рамках многосторонней конвенции по налоговым соглашениям (MLI).

Факт

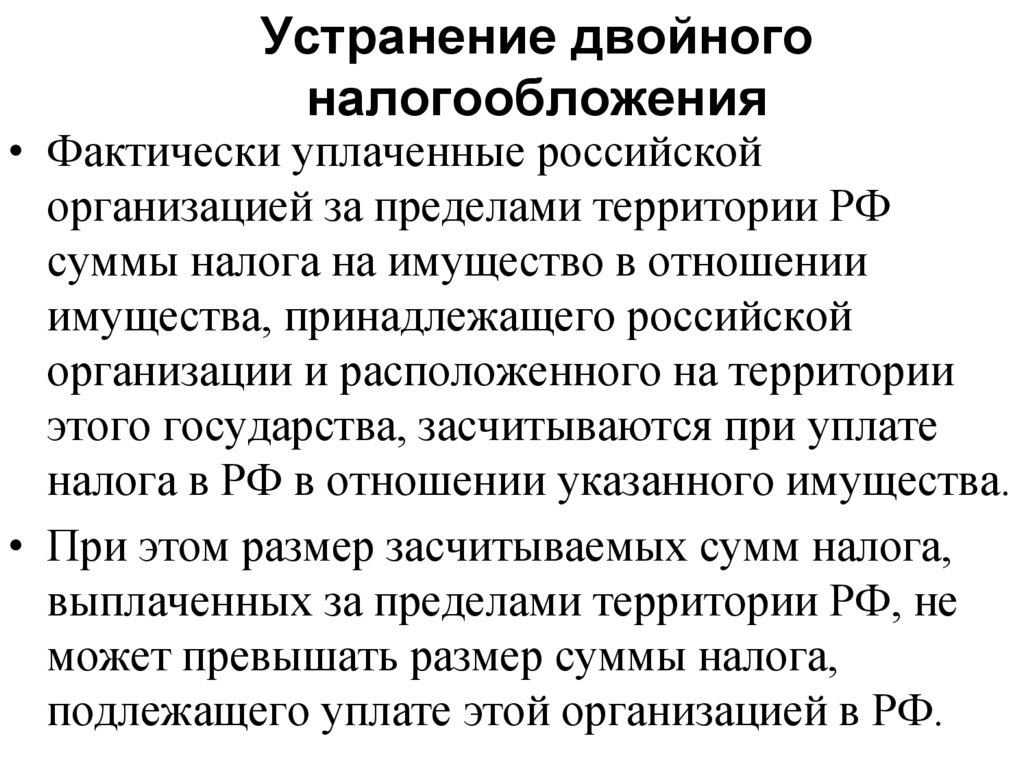

Порядок устранения двойного налогообложения в российском налоговом законодательстве установлен:

- по налогу на прибыль организаций,

- по налогу на имущество организаций,

- НДФЛ.

Статью проверила:

Оксана Васильева, к. ю. н., доцент департамента правового регулирования экономической деятельности Финансового университета при Правительстве Российской Федерации, генеральный директор «Мариокс центра»

ю. н., доцент департамента правового регулирования экономической деятельности Финансового университета при Правительстве Российской Федерации, генеральный директор «Мариокс центра»

Страны, с которыми у России отменено двойное налогообложение

https://ria.ru/20200325/1569147728.html

Страны, с которыми у России отменено двойное налогообложение

Страны, с которыми у России отменено двойное налогообложение — РИА Новости, 25.03.2020

Страны, с которыми у России отменено двойное налогообложение

Двойное налогообложение – это налогообложение, при котором один и тот же доход облагается налогом в двух или нескольких странах. Обычно доход какого-либо лица,… РИА Новости, 25.03.2020

2020-03-25T18:28

2020-03-25T18:28

2020-03-25T18:28

справки

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/41560/64/415606463_0:0:2911:1638_1920x0_80_0_0_f2d0115b0fbc6803be75e8e69b30c08f. jpg

jpg

Двойное налогообложение – это налогообложение, при котором один и тот же доход облагается налогом в двух или нескольких странах. Обычно доход какого-либо лица, полученный им в разных странах мира, облагается налогом в стране местопребывания этого лица. Кроме того, доходы такого лица могут облагаться налогом в других странах, в которых они возникают либо в форме процентов, либо в результате коммерческой деятельности. В результате появилось большое количество договоров (соглашений о двойном налогообложении), заключенных между различными странами с целью уберечь доходы своих резидентов от двойного налогообложения.В соглашении об избежании двойного налогообложения указаны виды налогов, которые это соглашение регулирует, а также круг лиц, на которых распространяются нормы документа. Приводятся условия налогообложения, срок действия и порядок прекращения соглашения. Международные соглашения определяют правила разграничения прав каждого государства по налогообложению организаций и физических лиц. Но методы реализации этих положений (порядок уплаты налогов и способы привлечения к ответственности за нарушения) устанавливаются внутренним законодательством каждой страны.В Российской Федерации налогами, рассматриваемыми в рамках международных соглашений, для физических лиц является НДФЛ (налог на доходы физических лиц), а для юридических лиц – налог на прибыль. На сегодня Россия заключила соглашения об избежании двойного налогообложения со следующими странами и территориями: (по данным Министерства финансов на январь 2019 года): Австралия (2004, здесь и далее указан год, с которого применяется подписанный договор), Австрия (2003), Азербайджан (1999), Албания (1998), Алжир (2009), Аргентина (2013), Армения (1999), Белоруссия (1998), Бельгия (2001), Болгария (1996), Ботсвана (2010), Бразилия (2018), Великобритания (1998), Венгрия (1998), Венесуэла (2010), Вьетнам (1997), Германия (1997), Греция (2008), Дания (1998), Египет (2001), Израиль (2001), Индия (1999), Индонезия (2003), Иран (2003), Ирландия (1996), Исландия (2004), Испания (2001), Италия (1999), Казахстан (1998), Канада (1998), Катар (2001), Кипр (2000), Киргизия (2001), Китай (2017), Специальный административный район Гонконг КНР (2017), КНДР (2001), Республика Корея (1996), Куба (2011), Кувейт (2004), Латвия (2013), Ливан (2001), Литва (2006), Люксембург (1998), Республика Северная Македония (2001), Малайзия (1989), Мали (2000), Мальта (2015), Марокко (2000), Мексика (2009), Молдавия (1998), Монголия (1998), Намибия (2001), Нидерланды (1999), Новая Зеландия (2004), Норвегия (2003), Объединенные Арабские Эмираты (2014), Польша (1994), Португалия (2003), Румыния (1996), Саудовская Аравия (2011), Сербия, Черногория (1998, договор был подписан с Союзной Республики Югославия), Сингапур (2010), Сирия (2004), Словакия (1998), Словения (1998), США (1994), Таджикистан (2004), Таиланд (2010), Туркмения (2000), Турция (2000), Узбекистан (1996), Украина (2000), Филиппины (1998), Финляндия (2003), Франция (2000), Хорватия (1998), Чехия (1998), Чили (2013), Швейцария (1998), Швеция (1996), Шри-Ланка (2003), Эквадор (2019), ЮАР (2001), Япония (2019).

Но методы реализации этих положений (порядок уплаты налогов и способы привлечения к ответственности за нарушения) устанавливаются внутренним законодательством каждой страны.В Российской Федерации налогами, рассматриваемыми в рамках международных соглашений, для физических лиц является НДФЛ (налог на доходы физических лиц), а для юридических лиц – налог на прибыль. На сегодня Россия заключила соглашения об избежании двойного налогообложения со следующими странами и территориями: (по данным Министерства финансов на январь 2019 года): Австралия (2004, здесь и далее указан год, с которого применяется подписанный договор), Австрия (2003), Азербайджан (1999), Албания (1998), Алжир (2009), Аргентина (2013), Армения (1999), Белоруссия (1998), Бельгия (2001), Болгария (1996), Ботсвана (2010), Бразилия (2018), Великобритания (1998), Венгрия (1998), Венесуэла (2010), Вьетнам (1997), Германия (1997), Греция (2008), Дания (1998), Египет (2001), Израиль (2001), Индия (1999), Индонезия (2003), Иран (2003), Ирландия (1996), Исландия (2004), Испания (2001), Италия (1999), Казахстан (1998), Канада (1998), Катар (2001), Кипр (2000), Киргизия (2001), Китай (2017), Специальный административный район Гонконг КНР (2017), КНДР (2001), Республика Корея (1996), Куба (2011), Кувейт (2004), Латвия (2013), Ливан (2001), Литва (2006), Люксембург (1998), Республика Северная Македония (2001), Малайзия (1989), Мали (2000), Мальта (2015), Марокко (2000), Мексика (2009), Молдавия (1998), Монголия (1998), Намибия (2001), Нидерланды (1999), Новая Зеландия (2004), Норвегия (2003), Объединенные Арабские Эмираты (2014), Польша (1994), Португалия (2003), Румыния (1996), Саудовская Аравия (2011), Сербия, Черногория (1998, договор был подписан с Союзной Республики Югославия), Сингапур (2010), Сирия (2004), Словакия (1998), Словения (1998), США (1994), Таджикистан (2004), Таиланд (2010), Туркмения (2000), Турция (2000), Узбекистан (1996), Украина (2000), Филиппины (1998), Финляндия (2003), Франция (2000), Хорватия (1998), Чехия (1998), Чили (2013), Швейцария (1998), Швеция (1996), Шри-Ланка (2003), Эквадор (2019), ЮАР (2001), Япония (2019). Материал подготовлен на основе информации из открытых источников

Материал подготовлен на основе информации из открытых источников

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/41560/64/415606463_111:0:2778:2000_1920x0_80_0_0_da7c44207abbfdfd69021e412c6cdb03. jpg

jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

справки

Справки

Двойное налогообложение – это налогообложение, при котором один и тот же доход облагается налогом в двух или нескольких странах. Обычно доход какого-либо лица, полученный им в разных странах мира, облагается налогом в стране местопребывания этого лица. Кроме того, доходы такого лица могут облагаться налогом в других странах, в которых они возникают либо в форме процентов, либо в результате коммерческой деятельности. В результате появилось большое количество договоров (соглашений о двойном налогообложении), заключенных между различными странами с целью уберечь доходы своих резидентов от двойного налогообложения.

В соглашении об избежании двойного налогообложения указаны виды налогов, которые это соглашение регулирует, а также круг лиц, на которых распространяются нормы документа.

Приводятся условия налогообложения, срок действия и порядок прекращения соглашения.

Международные соглашения определяют правила разграничения прав каждого государства по налогообложению организаций и физических лиц. Но методы реализации этих положений (порядок уплаты налогов и способы привлечения к ответственности за нарушения) устанавливаются внутренним законодательством каждой страны.

В Российской Федерации налогами, рассматриваемыми в рамках международных соглашений, для физических лиц является НДФЛ (налог на доходы физических лиц), а для юридических лиц – налог на прибыль.

На сегодня Россия заключила соглашения об избежании двойного налогообложения со следующими странами и территориями: (по данным Министерства финансов на январь 2019 года): Австралия (2004, здесь и далее указан год, с которого применяется подписанный договор), Австрия (2003), Азербайджан (1999), Албания (1998), Алжир (2009), Аргентина (2013), Армения (1999), Белоруссия (1998), Бельгия (2001), Болгария (1996), Ботсвана (2010), Бразилия (2018), Великобритания (1998), Венгрия (1998), Венесуэла (2010), Вьетнам (1997), Германия (1997), Греция (2008), Дания (1998), Египет (2001), Израиль (2001), Индия (1999), Индонезия (2003), Иран (2003), Ирландия (1996), Исландия (2004), Испания (2001), Италия (1999), Казахстан (1998), Канада (1998), Катар (2001), Кипр (2000), Киргизия (2001), Китай (2017), Специальный административный район Гонконг КНР (2017), КНДР (2001), Республика Корея (1996), Куба (2011), Кувейт (2004), Латвия (2013), Ливан (2001), Литва (2006), Люксембург (1998), Республика Северная Македония (2001), Малайзия (1989), Мали (2000), Мальта (2015), Марокко (2000), Мексика (2009), Молдавия (1998), Монголия (1998), Намибия (2001), Нидерланды (1999), Новая Зеландия (2004), Норвегия (2003), Объединенные Арабские Эмираты (2014), Польша (1994), Португалия (2003), Румыния (1996), Саудовская Аравия (2011), Сербия, Черногория (1998, договор был подписан с Союзной Республики Югославия), Сингапур (2010), Сирия (2004), Словакия (1998), Словения (1998), США (1994), Таджикистан (2004), Таиланд (2010), Туркмения (2000), Турция (2000), Узбекистан (1996), Украина (2000), Филиппины (1998), Финляндия (2003), Франция (2000), Хорватия (1998), Чехия (1998), Чили (2013), Швейцария (1998), Швеция (1996), Шри-Ланка (2003), Эквадор (2019), ЮАР (2001), Япония (2019).

Материал подготовлен на основе информации из открытых источников

Двойное налогообложение | Что это такое и почему это должно заботить бизнес

Джошуа Меллер, старший менеджер бухгалтерских услуг в тихоокеанском часовом поясе по телефону 1-800Accountant

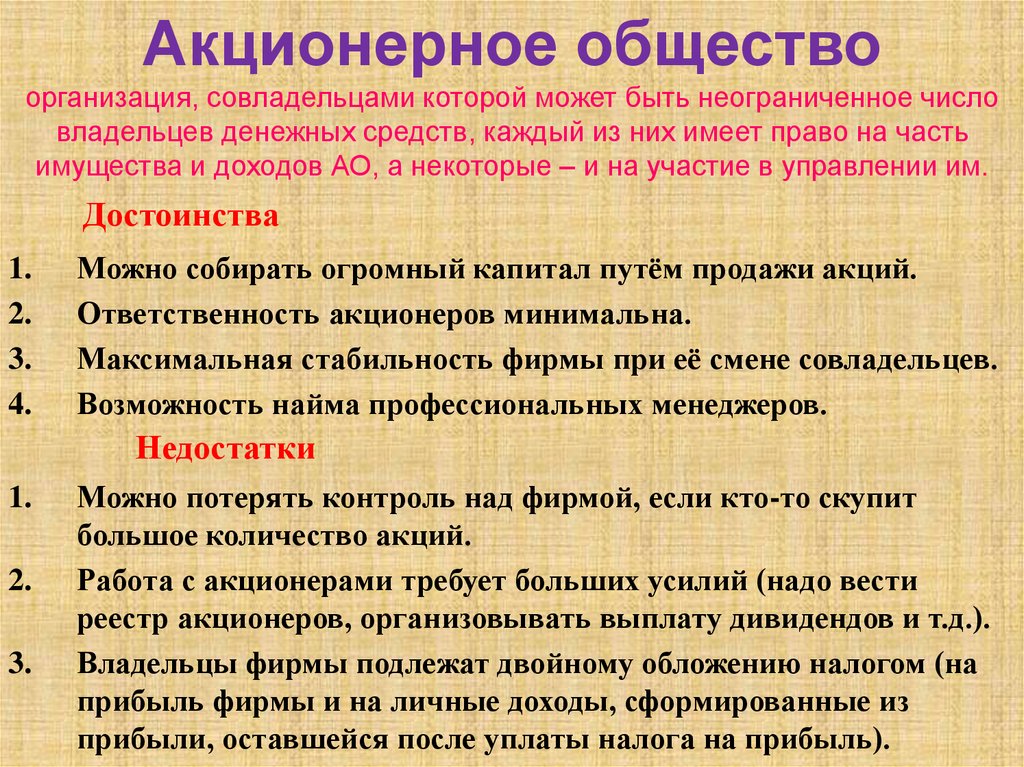

Двойное налогообложение может быть не первым, о чем вы думаете, когда начинаете новый бизнес. Тем не менее, это важный аспект для владельцев корпораций, поскольку он влияет на их компанию и их акционеров.

Избежать двойного налогообложения невозможно, и оно распространяется на другие источники дохода. Вот что владельцы корпораций должны знать о двойном налогообложении.

Что такое двойное налогообложение?

Двойное налогообложение означает двойную уплату подоходного налога с одного и того же дохода. Это может произойти в трех сценариях, описанных ниже:

- Доход от корпораций, облагаемый налогом для корпорации и ее членов

- Международные инвестиции или международная торговля

- Кредиты, такие как кредит 401k

Чаще всего двойное налогообложение возникает, когда компания получает прибыль в виде дивидендов. Сначала компания платит налоги со своей годовой прибыли. Затем, после того как компания выплатит дивиденды акционерам, акционеры платят второй налог.

Сначала компания платит налоги со своей годовой прибыли. Затем, после того как компания выплатит дивиденды акционерам, акционеры платят второй налог.

Какие хозяйствующие субъекты сталкиваются с двойным налогообложением?

C-Corporation или C-Corps (также известные как «корпорации») — единственные юридические лица, которые сталкиваются с двойным налогообложением. Другие хозяйствующие субъекты имеют другие способы уплаты налогов, которые не предполагают второй формы оплаты.

Каковы налоговые ставки для корпораций и физических лиц?

По состоянию на последний налоговый год ставка корпоративного налога составляет 21%. Этот первый налог применяется независимо от того, сколько корпорация зарабатывает в год.

Их доходы будут облагаться налогом для индивидуальных акционеров в корпорации в соответствии с их федеральной шкалой подоходного налога. Эта налоговая категория зависит от того, подаете ли вы заявление как:

- Глава семьи

- Замужем (заполняется совместно)

- Женат (заполняется отдельно)

- Одноместный

Налоговые ставки для физических лиц и причитающийся налог будут зависеть от дивидендов, полученных от вашей корпорации.

Точная сумма, которую вы будете должны, может значительно различаться. Например, минимальная и максимальная налоговые ставки, налогооблагаемый доход и причитающийся налог зависят от вашего статуса подачи:

Глава семьи:

- 10%: от 0 до 14 100 долларов; 10% налогооблагаемого дохода

- 12%: от 14 101 до 53 700 долларов США; 1410 долларов США плюс 12% от суммы свыше 14 100 долларов США

- 22%: от 53 701 до 85 500 долларов; 6 161 долл. США плюс 22% от суммы свыше 53 700 долл. США

- 24%: от 85 501 до 163 300 долларов; 13 157 долларов США плюс 24% от суммы свыше 85 500 долларов США

- 32%: от 163 301 до 207 350 долларов; 31 830 долларов США плюс 32% от суммы свыше 163 300 долларов США

- 35%: от 207 351 до 518 400 долларов США; 45 926 долларов США плюс 35% от суммы свыше 207 350 долларов США

- 37%: 518 401 долл. США или более; 154 793,50 долларов США плюс 37% от суммы свыше 518 400 долларов США

Женаты, подают совместно:

- 10%: от 0 до 19 750 долларов; 10% налогооблагаемого дохода

- 12%: от 19 751 до 80 250 долларов США; 1 975 долларов США плюс 12% от суммы свыше 19 750 долларов США

- 22%: от 80 251 до 171 050 долларов; 9 235 долларов США плюс 22% от суммы свыше 80 250 долларов США

- 24%: от 171 051 до 326 600 долларов; 29 211 долларов США плюс 24% от суммы свыше 171 050 долларов США

- 32%: от 326 601 до 414 700 долларов; 66 543 долл.

США плюс 32% от суммы свыше 326 600 долл. США

США плюс 32% от суммы свыше 326 600 долл. США - 35%: от 414 701 до 622 050 долларов США; 94 735 долларов США плюс 35% от суммы свыше 414 700 долларов США

- 37%: 622 051 долл. США или более; 167 307,50 долларов США плюс 37% от суммы свыше 622 050 долларов США

Женат, подается отдельно:

- 10%: от 0 до 9875 долларов; 10% налогооблагаемого дохода

- 12%: от 9 876 до 40 125 долларов; 987,50 долларов США плюс 12% от суммы свыше 9 875 долларов США

- 22%: от 40 126 до 85 525 долларов США; 4 617,50 долларов США плюс 22% от суммы свыше 40 125 долларов США

- 24%: от 85 526 до 163 300 долларов; 14 605,50 долларов США плюс 24% от суммы свыше 85 525 долларов США

- 32%: от 163 301 до 207 350 долларов США; 33 271,50 долларов США плюс 32% от суммы свыше 163 300 долларов США

- 35%: от 207 351 до 311 025 долларов США; 47 367,50 долларов США плюс 35% от суммы свыше 207 350 долларов США

- 37%: 311 026 долларов США или больше; 83 653,75 долларов США плюс 37% от суммы свыше 311 025 долларов США

Отдельные фильтры:

- 10%: от 0 до 9875 долларов США; 10% налогооблагаемого дохода

- 12%: от 9 876 до 40 125 долларов; 987,50 долларов США плюс 12% от суммы свыше 9 875 долларов США

- 22%: от 40 126 до 85 525 долларов США; 4 617,50 долларов США плюс 22% от суммы свыше 40 125 долларов США

- 24%: от 85 526 до 163 300 долларов; 14 605,50 долларов США плюс 24% от суммы свыше 85 525 долларов США

- 32%: от 163 301 до 207 350 долларов США; 33 271,50 долларов США плюс 32% от суммы свыше 163 300 долларов США

- 35%: от 207 351 до 311 025 долларов США; 47 367,50 долларов США плюс 35% от суммы свыше 207 350 долларов США

- 37%: 311 026 долларов США или больше; 83 653,75 долларов США плюс 37% от суммы свыше 311 025 долларов США

Работайте с профессионалами

Двойное налогообложение может быть сложным принципом налогообложения, и очень важно правильно указать детали. Есть вопросы о двойном налогообложении для вашего малого бизнеса? Работайте с профессионалами, чтобы получить ответы, которые вам нужны.

Есть вопросы о двойном налогообложении для вашего малого бизнеса? Работайте с профессионалами, чтобы получить ответы, которые вам нужны.

Что такое двойное налогообложение и как оно работает

Оглавление

Содержание

Что такое двойное налогообложение?

Как это работает

Дебаты по поводу двойного налогообложения

Международное двойное налогообложение

По

Юлия Каган

Полная биография

Юлия Каган пишет о личных финансах более 25 лет, а для Investopedia с 2014 года. Бывший редактор Consumer Reports , она является экспертом по кредитам и долгам, пенсионному планированию, домовладению, вопросам занятости и страхованию. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Узнайте о нашем редакционная политика

Обновлено 09 июня 2022 г.

Рассмотрено

Леа Д. Ураду

Рассмотрено Леа Д. Ураду

Полная биография

Леа Ураду, доктор юридических наук, выпускница юридического факультета Мэрилендского университета, зарегистрированный штат Мэриленд специалист по составлению налоговых деклараций, сертифицированный нотариус штата, сертифицированный специалист по составлению налоговых деклараций VITA, участник ежегодной программы подачи налоговых деклараций IRS, налоговая служба Писатель и основатель L.A.W. Услуги по урегулированию налогов. Леа работала с сотнями федеральных частных лиц и иностранных налоговых клиентов.

Узнайте о нашем Совет финансового контроля

Факт проверен

Кирстен Рорс Шмитт

Факт проверен Кирстен Рорс Шмитт

Полная биография

Кирстен Рорс Шмитт — опытный профессиональный редактор, писатель, корректор и специалист по проверке фактов. У нее есть опыт в области финансов, инвестиций, недвижимости и всемирной истории. На протяжении всей своей карьеры она писала и редактировала контент для многочисленных потребительских журналов и веб-сайтов, составляла резюме и контент для социальных сетей для владельцев бизнеса, а также создавала материалы для академических кругов и некоммерческих организаций. Кирстен также является основателем и директором Your Best Edit; найдите ее на LinkedIn и Facebook.

У нее есть опыт в области финансов, инвестиций, недвижимости и всемирной истории. На протяжении всей своей карьеры она писала и редактировала контент для многочисленных потребительских журналов и веб-сайтов, составляла резюме и контент для социальных сетей для владельцев бизнеса, а также создавала материалы для академических кругов и некоммерческих организаций. Кирстен также является основателем и директором Your Best Edit; найдите ее на LinkedIn и Facebook.

Узнайте о нашем редакционная политика

Что такое двойное налогообложение?

Двойное налогообложение – это налоговый принцип, предусматривающий уплату подоходного налога дважды с одного и того же источника дохода. Это может произойти, когда доход облагается налогом как на корпоративном, так и на личном уровне. Двойное налогообложение также имеет место в международной торговле или инвестициях, когда один и тот же доход облагается налогом в двух разных странах. Это может случиться с кредитами 401k.

Двойное налогообложение

Основные выводы

- Двойное налогообложение означает уплату подоходного налога дважды с одного и того же источника дохода.

- Двойное налогообложение возникает, когда доход облагается налогом как на уровне корпорации, так и на индивидуальном уровне, как в случае дивидендов по акциям.

- Двойное налогообложение также относится к тому, что один и тот же доход облагается налогом в двух разных странах.

- В то время как критики утверждают, что двойное налогообложение дивидендов несправедливо, сторонники говорят, что без него богатые акционеры могли бы практически избежать уплаты подоходного налога.

Как работает двойное налогообложение

Часто возникает двойное налогообложение, поскольку корпорации считаются отдельными юридическими лицами от своих акционеров. Таким образом, корпорации платят налоги со своего годового дохода, как и физические лица. Когда корпорации выплачивают дивиденды акционерам, эти выплаты дивидендов несут обязательства по подоходному налогу для акционеров, которые их получают, даже несмотря на то, что прибыль, которая предоставила денежные средства для выплаты дивидендов, уже облагалась налогом на корпоративном уровне.

Двойное налогообложение часто является непреднамеренным следствием налогового законодательства. Обычно это рассматривается как негативный элемент налоговой системы, и налоговые органы стараются избегать его, когда это возможно.

Большинство налоговых систем пытаются за счет использования различных налоговых ставок и налоговых льгот создать интегрированную систему, в которой доход, полученный корпорацией и выплачиваемый в виде дивидендов, и доход, полученный непосредственно физическим лицом, в конечном итоге облагаются налогом по одной и той же ставке. . Например, в США дивиденды, соответствующие определенным критериям, могут быть классифицированы как «квалифицированные» и как таковые подлежат льготному налоговому режиму: налоговая ставка 0%, 15% или 20%, в зависимости от налоговой категории физического лица. Ставка корпоративного налога составляет 21% с 2022 года.

Дебаты по поводу двойного налогообложения

Концепция двойного налогообложения дивидендов вызвала серьезные споры.

Сторонники двойного налогообложения отмечают, что без налогов на дивиденды богатые люди могли бы хорошо жить за счет дивидендов, которые они получают от владения большим количеством обыкновенных акций, при этом практически не платя налогов на свой личный доход. Другими словами, владение акциями может стать налоговым убежищем. Сторонники налогообложения дивидендов также отмечают, что выплаты дивидендов являются добровольными действиями компаний, и поэтому компании не обязаны облагать свой доход «двойным налогом», если только они не решат выплачивать дивиденды акционерам.

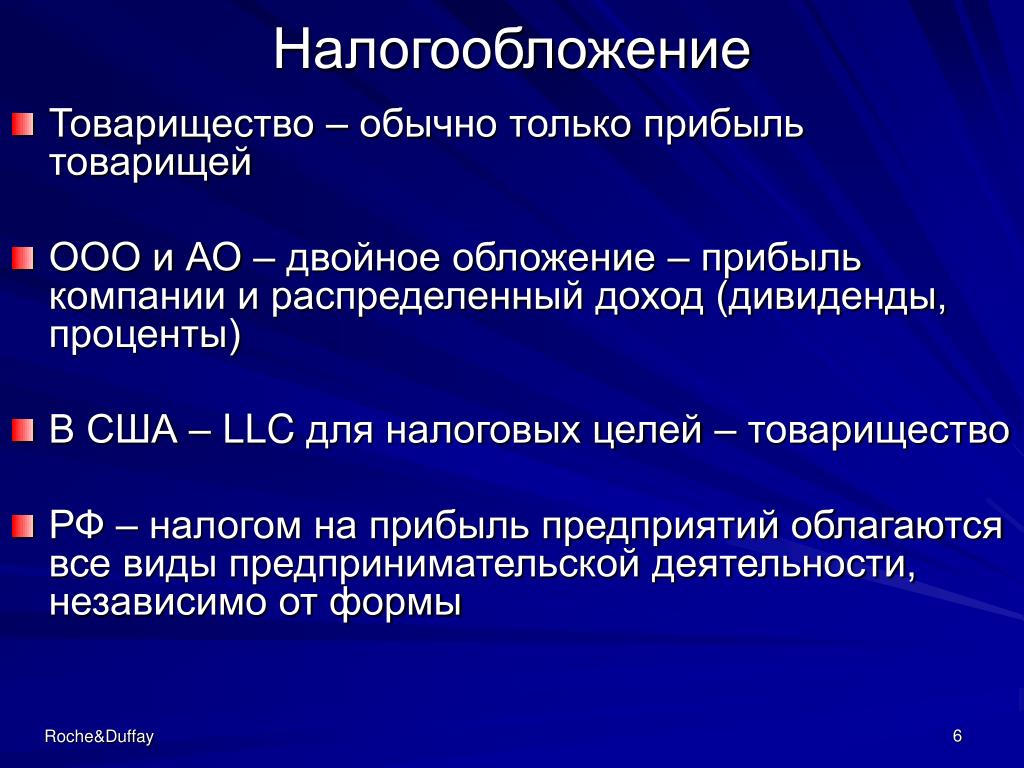

Некоторые инвестиции с сквозной или сквозной структурой, такие как товарищества с ограниченной ответственностью, популярны, поскольку они позволяют избежать синдрома двойного налогообложения.

Международное двойное налогообложение

Международные компании часто сталкиваются с проблемами двойного налогообложения. Доход может облагаться налогом в стране, где он получен, а затем снова облагаться налогом, когда он репатриируется в родную страну бизнеса. В некоторых случаях общая ставка налога настолько высока, что международный бизнес становится слишком дорогим.

Чтобы избежать этих проблем, страны по всему миру подписали сотни договоров об избежании двойного налогообложения, часто основанных на моделях, предоставленных Организацией экономического сотрудничества и развития (IECD). В этих договорах подписавшие страны соглашаются ограничить налогообложение международного бизнеса, чтобы увеличить торговлю между двумя странами и избежать двойного налогообложения.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами.

Об авторе