Двойное налогообложение в россии запрещено: НК РФ Статья 232. Устранение двойного налогообложения \ КонсультантПлюс

НК РФ Статья 232. Устранение двойного налогообложения \ КонсультантПлюс

НК РФ Статья 232. Устранение двойного налогообложения

(в ред. Федерального закона от 08.06.2015 N 146-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

П. 1 ст. 232 (в ред. ФЗ от 09.11.2020 N 368-ФЗ) применяется к правоотношениям по исчислению и уплате НДФЛ за налоговые периоды начиная с 2020 г.

1. Фактически уплаченные физическим лицом — налоговым резидентом Российской Федерации за пределами Российской Федерации в соответствии с законодательством других государств суммы налога с доходов, полученных в иностранном государстве, не засчитываются при уплате налога в Российской Федерации, если иное не предусмотрено соответствующим международным договором Российской Федерации по вопросам налогообложения.

В случае, если международным договором Российской Федерации по вопросам налогообложения предусмотрен зачет в Российской Федерации суммы налога, уплаченного физическим лицом — налоговым резидентом Российской Федерации в иностранном государстве с полученных им доходов, такой зачет производится налоговым органом в порядке, установленном пунктами 2 — 4 настоящей статьи.

Налогоплательщик, перешедший на уплату налога с фиксированной прибыли, отказывается от уменьшения суммы налога, исчисленного с фиксированной прибыли, на суммы налога, уплаченного физическим лицом — налоговым резидентом Российской Федерации в иностранном государстве с полученных им доходов. Основанием для такого отказа является факт представления в налоговый орган уведомления о переходе на уплату налога на доходы физических лиц с фиксированной прибыли.

(абзац введен Федеральным законом от 09.11.2020 N 368-ФЗ)

2. Зачет в Российской Федерации суммы налога, уплаченного физическим лицом — налоговым резидентом Российской Федерации в иностранном государстве с полученных им доходов, производится по окончании налогового периода на основании представленной таким физическим лицом налоговой декларации, в которой указывается подлежащая зачету сумма налога, уплаченного в иностранном государстве. При этом суммы налога, уплаченного физическим лицом — налоговым резидентом Российской Федерации в иностранном государстве с полученных им доходов, подлежащие зачету в Российской Федерации, могут быть заявлены в налоговых декларациях, представляемых в течение трех лет после окончания налогового периода, в котором были получены такие доходы.

3. В целях зачета в Российской Федерации суммы налога, уплаченного физическим лицом — налоговым резидентом Российской Федерации в иностранном государстве с полученных им доходов, к налоговой декларации прилагаются документы, подтверждающие сумму полученного в иностранном государстве дохода и уплаченного с этого дохода налога в иностранном государстве, выданные (заверенные) уполномоченным органом соответствующего иностранного государства, и их нотариально заверенный перевод на русский язык.

В документах, прилагаемых к налоговой декларации, должны быть отражены вид дохода, сумма дохода, календарный год, в котором был получен доход, а также сумма налога и дата его уплаты налогоплательщиком в иностранном государстве.

Вместо указанных документов налогоплательщик вправе представить копию налоговой декларации, представленной им в иностранном государстве, и копию платежного документа об уплате налога и их нотариально заверенный перевод на русский язык.

В случае, если налог с доходов, полученных в иностранном государстве, был удержан у источника выплаты дохода, сведения о суммах дохода в разрезе каждого месяца соответствующего календарного года, а также о суммах налога, удержанных у источника выплаты дохода в иностранном государстве, представляются налогоплательщиком на основании документа, выданного источником выплаты дохода, вместе с копией этого документа и его нотариально заверенным переводом на русский язык.

4. Сумма налога, подлежащая зачету, определяется с учетом положений соответствующего международного договора Российской Федерации по вопросам налогообложения. При исчислении засчитываемой в Российской Федерации суммы налога применяются положения настоящего Кодекса, действующие в отношении порядка исчисления налога в том налоговом периоде, в котором был получен доход в иностранном государстве.

5. В случае, если международным договором Российской Федерации по вопросам налогообложения предусмотрено полное или частичное освобождение от налогообложения в Российской Федерации каких-либо видов доходов физических лиц, являющихся налоговыми резидентами иностранного государства, с которым заключен такой договор, освобождение от уплаты (удержания) налога у источника выплаты дохода в Российской Федерации либо возврат ранее удержанного налога в Российской Федерации производится в порядке, установленном пунктами 6 — 9 настоящей статьи.

6. Если иное не предусмотрено настоящим Кодексом, налоговый агент — источник выплаты дохода при выплате такого дохода физическому лицу не удерживает налог (или удерживает его в ином размере, чем предусмотрено положениями настоящего Кодекса) в случае, если это физическое лицо является налоговым резидентом иностранного государства, с которым Российской Федерацией заключен международный договор по вопросам налогообложения, предусматривающий полное или частичное освобождение от налогообложения в Российской Федерации соответствующего вида дохода. Для подтверждения статуса налогового резидента такого иностранного государства физическое лицо вправе представить налоговому агенту — источнику дохода паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина.

Для подтверждения статуса налогового резидента такого иностранного государства физическое лицо вправе представить налоговому агенту — источнику дохода паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина.

Если представленные вышеперечисленные документы не позволяют подтвердить наличие у иностранного гражданина статуса налогового резидента иностранного государства, с которым Российской Федерацией заключен международный договор по вопросам налогообложения, на основании которого производится освобождение дохода от налогообложения в Российской Федерации, налоговый агент — источник выплаты дохода физическому лицу запрашивает у этого физического лица официальное подтверждение его статуса налогового резидента государства, с которым Российской Федерацией заключен международный договор по вопросам налогообложения.

Указанное подтверждение должно быть выдано компетентным органом соответствующего иностранного государства, уполномоченным на выдачу таких подтверждений на основании международного договора Российской Федерации по вопросам налогообложения. В случае, если такое подтверждение составлено на иностранном языке, физическим лицом представляется и его нотариально заверенный перевод на русский язык.

7. В случае, если подтверждение статуса налогового резидента иностранного государства, указанное в пункте 6 настоящей статьи, представлено физическим лицом налоговому агенту — источнику выплаты дохода после даты выплаты дохода, подлежащего освобождению от налогообложения на основании международного договора Российской Федерации по вопросам налогообложения, и удержания налога с такого дохода, такой налоговый агент осуществляет возврат удержанного налога в порядке, предусмотренном пунктом 1 статьи 231 настоящего Кодекса.

(в ред. Федерального закона от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

8. Сведения об иностранных физических лицах и о выплаченных им доходах, с которых на основании международного договора Российской Федерации по вопросам налогообложения не был удержан налог, о суммах налога, возвращенных налоговым агентом — источником выплаты дохода, представляются таким налоговым агентом в налоговый орган по месту своего учета в тридцатидневный срок с даты выплаты такого дохода.

Сведения об иностранных физических лицах и о выплаченных им доходах, с которых на основании международного договора Российской Федерации по вопросам налогообложения не был удержан налог, о суммах налога, возвращенных налоговым агентом — источником выплаты дохода, представляются таким налоговым агентом в налоговый орган по месту своего учета в тридцатидневный срок с даты выплаты такого дохода.

Указанные сведения должны позволять идентифицировать налогоплательщика, вид выплаченных доходов, суммы выплаченных доходов и даты их выплаты.

К сведениям, позволяющим идентифицировать налогоплательщика, относятся в том числе паспортные данные, указание на гражданство.

9. При отсутствии налогового агента на дату получения физическим лицом подтверждения статуса налогового резидента иностранного государства, дающего право на освобождение от уплаты налога на основании международного договора Российской Федерации по вопросам налогообложения, такое физическое лицо вправе представить подтверждение статуса налогового резидента иностранного государства и его нотариально заверенный перевод на русский язык вместе с заявлением на возврат налога, налоговой декларацией и документами, подтверждающими удержание налога и основания для его возврата, в налоговый орган по месту жительства (месту пребывания) физического лица в Российской Федерации, а в случае отсутствия места жительства (места пребывания) физического лица в Российской Федерации в налоговый орган по месту учета налогового агента.

Возврат сумм налога производится налоговым органом в порядке, предусмотренном статьей 79 настоящего Кодекса.

(в ред. Федерального закона от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

10. Сумма налога, исчисленного в отношении прибыли контролируемой иностранной компании за соответствующий период, уменьшается на величину налога, исчисленного в отношении этой прибыли в соответствии с законодательством иностранных государств и (или) законодательством Российской Федерации (в том числе налога на доходы, удерживаемого у источника выплаты дохода), а также на величину налога на прибыль организаций, исчисленного в отношении прибыли постоянного представительства этой контролируемой иностранной компании в Российской Федерации, пропорционально доле участия контролирующего лица в этой компании.

Сумма налога, исчисленного в соответствии с законодательством иностранного государства, должна быть документально подтверждена, а в случае отсутствия у Российской Федерации с иностранным государством (территорией) действующего международного договора Российской Федерации по вопросам налогообложения заверена компетентным органом иностранного государства, уполномоченным по контролю и надзору в области налогов.

(п. 10 введен Федеральным законом от 15.02.2016 N 32-ФЗ)

11. Сумма налога, исчисленного с признанного отраженным налогоплательщиком в налоговой декларации дохода, указанного в подпункте 1.1 пункта 1 статьи 208 настоящего Кодекса, уменьшается на сумму налога на прибыль организаций, удержанного у источника выплаты дохода в Российской Федерации при выплате такого дохода.

(п. 11 введен Федеральным законом от 23.11.2020 N 374-ФЗ)

Статья 23. Устранение двойного налогообложения \ КонсультантПлюс

Статья 23

Устранение двойного налогообложения

1. Применительно к резидентам Российской Федерации двойное налогообложение устраняется следующим образом:

если резидент Российской Федерации получает доходы или владеет имуществом, которые в соответствии с положениями настоящего Соглашения могут облагаться налогом в Федеративной Республике Германия, сумма налога на такие доходы или имущество, уплаченного в Федеративной Республике Германия, будет вычтена из налога, взимаемого с такого лица в Российской Федерации. Такой вычет, однако, не может превышать сумму налога, исчисленного с таких доходов или имущества в соответствии с законодательством и правилами Российской Федерации.

Такой вычет, однако, не может превышать сумму налога, исчисленного с таких доходов или имущества в соответствии с законодательством и правилами Российской Федерации.

2. Применительно к резидентам Федеративной Республики Германия двойное налогообложение устраняется следующим образом:

a) доходы из Российской Федерации, а также расположенные там имущественные ценности, которые в соответствии с настоящим Соглашением могут там облагаться налогом, будут освобождены от обложения германскими налогами, если они не подлежат зачету в соответствии с подпунктом b) настоящего пункта. Федеративная Республика Германия оставляет, однако, за собой право учитывать освобожденные таким образом доходы или имущественные ценности при установлении налоговой ставки.

Для дивидендов освобождение применяется только в случае, если эти дивиденды выплачиваются компании, являющейся резидентом Федеративной Республики Германия, компанией, являющейся резидентом Российской Федерации, капитал которой принадлежит не менее чем на десять процентов непосредственно германской компании.

Долевые участия освобождаются от обложения налогом на имущество тогда, когда дивиденды по ним в случае, если они выплачиваются или были бы выплачены, подлежат или подлежали бы освобождению согласно положениям предыдущей части настоящего подпункта;

b) при обложении нижеприведенных доходов, происходящих из Российской Федерации, и расположенных там имущественных ценностей германскими подоходным налогом, налогом с корпораций и налогом на имущество производится, с учетом положений германского налогового законодательства о производстве зачета иностранных налогов, зачет российских налогов, уплаченных в соответствии с российским законодательством и настоящим Соглашением по:

aa) дивидендам, не подпадающим под действие подпункта а) настоящего пункта;

bb) вознаграждениям членам наблюдательных советов и советов директоров;

cc) доходам артистов и спортсменов;

c) несмотря на положения подпункта а) настоящего пункта, доходы в соответствии со статьями 7 и 10 настоящего Соглашения и прибыль от отчуждения активов постоянного представительства, а также имущественные ценности, лежащие в основе такой прибыли, только тогда исключаются из обложения германскими налогами, если резидент Федеративной Республики Германия приведет доказательство, что постоянное представительство в том хозяйственном (отчетном) году, в котором оно получило прибыль, или компания, являющаяся резидентом Российской Федерации, в том хозяйственном (отчетном) году, в счет которого она распределила прибыль, получали свой валовой доход исключительно или почти исключительно от видов деятельности, подпадающих под действие номеров 1 — 6 пункта 1 параграфа 8 Закона Федеративной Республики Германия о внешних налогах, или от долевых участий, подпадающих под действие пункта 2 параграфа 8 этого Закона;

d) в случае использования компанией, являющейся резидентом Федеративной Республики Германия, доходов из Российской Федерации для распределения прибыли положения подпункта a) настоящего пункта не исключают компенсационного обложения налогом с корпораций распределяемой суммы в соответствии с правилами германского налогового законодательства;

e) несмотря на положения подпункта a) настоящего пункта, двойное налогообложение устраняется посредством налогового зачета в соответствии с подпунктом b) настоящего пункта:

aa) если в Договаривающихся Государствах доходы или имущество относятся к разным положениям Соглашения или причисляются разным лицам (кроме положений статьи 9 настоящего Соглашения) и этот конфликт нельзя урегулировать процедурой в соответствии с положениями пункта 3 статьи 25 настоящего Соглашения, и если ввиду такого различного отнесения или причисления соответствующие доходы или имущественные ценности не были бы подвергнуты налогообложению или были бы подвергнуты недостаточному налогообложению; или

bb) если одно Договаривающееся Государство после надлежащих консультаций и с учетом ограничений согласно его национальному законодательству уведомляет другое Договаривающееся Государство дипломатическим путем о других доходах, в отношении которых оно предполагает применять положения настоящего подпункта. Уведомление вступает в действие только с первого дня календарного года, следующего за годом, в котором было передано уведомление и выполнены все условия в соответствии с национальным законодательством передавшего уведомление Государства для вступления его в действие.

Уведомление вступает в действие только с первого дня календарного года, следующего за годом, в котором было передано уведомление и выполнены все условия в соответствии с национальным законодательством передавшего уведомление Государства для вступления его в действие.

Должны ли Соединенные Штаты расторгнуть налоговый договор с Россией?

Конфликт США и России. Флаги страны на сломанной стене. Иллюстрация.

gettyУчитывая исключительные обстоятельства российского вторжения в Украину, все оружие в нашем распоряжении, вероятно, будет подвергнуто тщательной проверке, включая изменения в налоговом законодательстве.

Должны ли США расторгнуть договор с Россией? И должны ли Соединенные Штаты отказывать в налоговых льготах по подоходному налогу, уплаченному российскому правительству?

Для налогового сообщества, уже ошеломленного множеством изменений в международных правилах США и ОЭСР, как предложенных, так и недавно принятых, совмещение налоговой и внешней политики не является желанной перспективой, особенно если сомнительно, что налоговые изменения будут способствовать достижению неналоговых целей политики.

В отчете Атлантического совета за май 2021 года о возможных санкциях против России говорилось: «Запад имеет в своем резерве два великих оружия, которые лучше хранить там, но которые могут быть использованы в полномасштабной войне. Одним из них является замораживание резервов Центрального банка России. . . как это произошло с резервами центральных банков Ирана и Ливии. Еще одно мощное оружие — вывести Россию из платежной системы SWIFT, как это было сделано с Ираном».

26 февраля в ответ на российское вторжение Соединенные Штаты и их союзники объявили о своем обязательстве отказать крупнейшим российским банкам в доступе к SWIFT и не допустить, чтобы Центральный банк России разместил свои международные резервы на сумму более 600 миллиардов долларов.

«Одним махом США и Европа сделали военный сундук Путина непригодным для использования», — сказал Эдвард Фишман, бывший глава Госдепартамента по санкциям против России, о замораживании резервов. «Всего 72 часа назад такой шаг был немыслим», — добавил он.

ПОДРОБНЕЕ ОТ FORBES ADVISOR

Военнослужащие ВСУ 92-й механизированной бригады используют танки, САУ … [+] и другую бронетехнику для проведения учений с боевой стрельбой в районе города Чугуев, Харьковская область, на 10 февраля 2022 г. — Развертывание России для проведения военных учений в Белоруссии и на границах Украины знаменует собой «опасный момент» для европейской безопасности, заявил глава НАТО 10 февраля 2022 г. (Фото Сергея БОБОК / AFP) (Фото автора СЕРГЕЙ БОБОК/AFP через Getty Images)

AFP via Getty ImagesНо зачем, с одной стороны, налагать карательные торговые и финансовые санкции на страны, считающиеся недобросовестными игроками, и в то же время обеспечивать благоприятный налоговый режим для этих стран?

В 2020 году Бенджамин М. Саттертуэйт обратил внимание на несоответствие, которое становится еще более очевидным в свете текущих событий. «Россия — прекрасный пример страны, где американское законодательство о подоходном налоге практически не препятствует инвестициям, но в других сферах законодательства возникает ряд сложностей. Большая часть иностранных капиталовложений в России приходится на долю американцев, а действующее соглашение об избежании двойного налогообложения еще больше способствует оттоку финансовых средств. Тем не менее, владение российскими активами сурово наказывается рядом санкций, затрагивающих значительную часть российской экономики».

Большая часть иностранных капиталовложений в России приходится на долю американцев, а действующее соглашение об избежании двойного налогообложения еще больше способствует оттоку финансовых средств. Тем не менее, владение российскими активами сурово наказывается рядом санкций, затрагивающих значительную часть российской экономики».

Иногда правительство США предоставляет налоговые льготы для достижения целей внешней политики. В своей эпической борьбе против коммунизма после Второй мировой войны Соединенные Штаты использовали налоговые соглашения для сокращения двойного налогообложения в рамках своей общей программы содействия экономическому росту в Западной Европе и Японии.

А в 1954 году IRS выпустило GCM 28595, в котором говорилось: «Поддержание и продолжение поставок нефти с Ближнего Востока является жизненно важной военной необходимостью для сохранения западного мира», тем самым подтверждая кредитоспособность Саудовской Аравии. «налоги» в разделе 901.

В 1962 г. , когда президент Кеннеди пытался (безуспешно) принять закон об отсрочке уплаты налога США на непатриированную иностранную прибыль, он сделал исключение для развивающихся стран. «Свободный мир обязан оказывать помощь в развитии этих экономик, и частные инвестиции могут внести важный вклад», — заявил он. «В этом отношении будет полезна дальнейшая отсрочка уплаты налогов для этих областей».

, когда президент Кеннеди пытался (безуспешно) принять закон об отсрочке уплаты налога США на непатриированную иностранную прибыль, он сделал исключение для развивающихся стран. «Свободный мир обязан оказывать помощь в развитии этих экономик, и частные инвестиции могут внести важный вклад», — заявил он. «В этом отношении будет полезна дальнейшая отсрочка уплаты налогов для этих областей».

После распада Советского Союза президент Джордж Х.У. Буш стремился содействовать экономическому росту в бывших советских республиках и сделал переговоры по налоговым соглашениям с Россией, Украиной и Казахстаном приоритетом.

МОСКВА, РОССИЯ — 3 января 1993 года: официальный визит президента США Джорджа Буша в Россию. Подписание договора СНВ-2 с президентом России Борисом Ельциным во Владимирском зале Кремля в Москве, Россия, 3 января 1993 года. (Фото Войтека Ласки/Getty Images)

Getty Images официальной подачи налоговых договоров на одобрение Сената, Буш (в августе 1992 г. для России) и президент Клинтон (в сентябре 1994 г. для Украины и Казахстана) выразили надежду на то, что договоры станут важным импульсом для «становления каждой страны рыночной экономикой посредством поощрение и содействие увеличению инвестиций частного сектора США в эти страны.

для России) и президент Клинтон (в сентябре 1994 г. для Украины и Казахстана) выразили надежду на то, что договоры станут важным импульсом для «становления каждой страны рыночной экономикой посредством поощрение и содействие увеличению инвестиций частного сектора США в эти страны.

В других обстоятельствах вместо предоставления налоговых льгот Соединенные Штаты ввели новое налоговое бремя для достижения целей внешней политики.

В Сводный закон о сверке бюджета 1986 года Конгресс добавил раздел 901(j). В соответствии с этим законом иностранные налоговые льготы не могут быть запрошены в отношении налогов, уплачиваемых правительствам, с которыми Соединенные Штаты не поддерживают дипломатических отношений или которые, по определению госсекретаря, неоднократно оказывали поддержку актам международного терроризма: в настоящее время Куба, Северная Корея, Так обозначаются Иран и Сирия.

К этим перечисленным странам применяются ограничения по стране на иностранный налоговый кредит, поэтому кредиты от налогов других стран не могут быть использованы для уменьшения бремени налогов перечисленных стран. Ирак и Ливия были в этом списке, но с тех пор были исключены.

Ирак и Ливия были в этом списке, но с тех пор были исключены.

Примеров одностороннего расторжения налогового соглашения Соединенными Штатами немного. В июне 1987 г. министерство финансов объявило о расторжении налогового соглашения с Нидерландскими Антильскими островами. Проблемы в этом инциденте имеют мало общего с напряженностью международного кризиса, который мы наблюдаем сегодня.

Вероятно, наиболее важным историческим прецедентом являются санкции против апартеида, которые Соединенные Штаты ввели против Южно-Африканской Республики в 1980-х годах. Набрав 313 голосов против 83 в Палате представителей и 71 голос против 21 в Сенате, Конгресс отменил вето президента Рейгана и принял Всеобъемлющий закон против апартеида 1986 года. что законодательство — например, о торговых и финансовых учреждениях — не имеет ничего общего с налогами. Однако раздел 313 этого закона предписывал госсекретарю немедленно принять меры для прекращения сотрудничества между Южной Африкой и США. соглашение о подоходном налоге, действовавшее почти 40 лет.

Государственный флаг Соединенных Штатов Америки (США) с национальным флагом Южной Африки. Фон в стиле гранж

gettyВ дополнение к налоговым препятствиям для инвестиций в Южную Африку Закон о сводном бюджетном урегулировании 1987 г. объявил подоходный налог, уплачиваемый правительству ЮАР (в соответствии с разделом 901(j)(2)) неприемлемым для иностранных налоговый кредит и расширенный подраздел F, чтобы отказать в отсрочке уплаты налога США на прибыль, полученную транснациональными корпорациями США в Южной Африке.

Объединенный комитет по налогообложению подсчитал, что отказ в этих кредитах принесет 57 миллионов долларов в течение трех лет. Это было бременем не для правительства Южной Африки, а для американских компаний, ведущих там бизнес.

Налоговые санкции против ЮАР действовали недолго. В июле 1991 г. Буш издал Исполнительный указ 12769. Сделав вывод, что правительство ЮАР выполнило все условия, указанные в законе 1986 г., включая освобождение всех политических заключенных и отмену запрета на деятельность политических партий, Буш объявил о прекращении всех санкции.

В 1993 г., обнаружив, что «экономические санкции в отношении правительства апартеида в Южной Африке . . . помогли провести реформы в этой системе правления», Конгресс принял Закон о поддержке переходного периода в Южной Африке от 1993. Этот закон восстановил иностранный налоговый вычет по подоходному налогу в Южной Африке и уполномочил Клинтон вести переговоры по налоговому соглашению с Южной Африкой. Новое соглашение об избежании двойного налогообложения между Соединенными Штатами и Российской Федерацией вступило в силу 1 января 1994 года.

Несколько экспертов Tax Analysts выразили сомнение в целесообразности отказа России в налоговых льготах за рубежом. Хотя ожидаемым долгосрочным эффектом будет сокращение инвестиций в Россию, что заставит правительство изменить свой курс действий в Украине, непосредственные неблагоприятные финансовые последствия могут быть для американских компаний. И что еще хуже, попавшие в беду американские компании могут продать свой бизнес российским инвесторам со скидкой.

Марсия Филд, бывший сотрудник Министерства финансов, участвовавшая в переговорах по российскому соглашению, отметила, что расторжение соглашения вызовет у других стран сомнения в надежности американских переговорщиков по налоговому соглашению.

Она добавила: «Я не думаю, что отзыв заставит Путина моргнуть». Чисто символически она предложила, чтобы мы могли уведомить о своем намерении прекратить действие договора в соответствии с его условиями, но это был бы длительный процесс с ограниченным немедленным эффектом.

БЕРЛИН, ГЕРМАНИЯ — 19 ОКТЯБРЯ: Президент России Владимир Путин принимает участие в совещании по обсуждению мирного … [+] Украинский мирный процесс в Федеральной канцелярии Германии 19 октября 2016 года в Берлине, Германия. Лидеры России, Украины, Франции и Германии, известные как «нормандская четверка», встретились в Берлине, чтобы обсудить реализацию мирного плана, известного как Минский протокол, дорожной карты по урегулированию конфликта на Украине после вторжения российских войск в 2014 году и аннексии территории. полуостров Крым. Соединенные Штаты пригрозили возобновить санкции против России, если страна либо не выполнит план в ближайшие месяцы, либо не разработает план, как это сделать. (Фото Адама Берри/Getty Images)

полуостров Крым. Соединенные Штаты пригрозили возобновить санкции против России, если страна либо не выполнит план в ближайшие месяцы, либо не разработает план, как это сделать. (Фото Адама Берри/Getty Images)

Без договорной защиты российские инвесторы в Соединенных Штатах будут облагаться 30% американского налога у источника на дивиденды из источников в США и проценты связанных сторон, выплачиваемые резидентам России. Это может стать препятствием для россиян, инвестирующих в американскую недвижимость.

В соответствии с разделом 897 любая прибыль, признанная иностранным лицом в результате отчуждения недвижимости в США, рассматривается как прибыль от торговли или бизнеса, напрямую связанных с США, и, следовательно, облагается федеральным подоходным налогом США.

Однако, как объяснили Джеффри Л. Рубингер и Билзин Сумберг, российские инвесторы могут защитить эту прибыль от налогов США, если инвестиции примут форму кредита с долей капитала. В соответствии с законодательством США прибыль от отчуждения считается процентом, а не приростом капитала. В соответствии с соглашением Россия-США. договора, весь процентный доход освобождается от удерживаемого налога в США.

В соответствии с законодательством США прибыль от отчуждения считается процентом, а не приростом капитала. В соответствии с соглашением Россия-США. договора, весь процентный доход освобождается от удерживаемого налога в США.

Помимо отказа в обращении, расторжение договора вызовет другие пагубные последствия, такие как потеря более благоприятного порога для того, что представляет собой постоянное представительство, и потеря механизма компетентного органа для разрешения споров.

Кроме того, прекращение российско-американского Соглашение не причинит вреда россиянам, инвестирующим в Соединенные Штаты, которые могут обойти ограничения на льготы, предусмотренные в договорах США с другими иностранными государствами. Кипрский оффшор не зря называют Москвой на Средиземном море.

Роберт Гулдер участвовал в написании этой статьи.

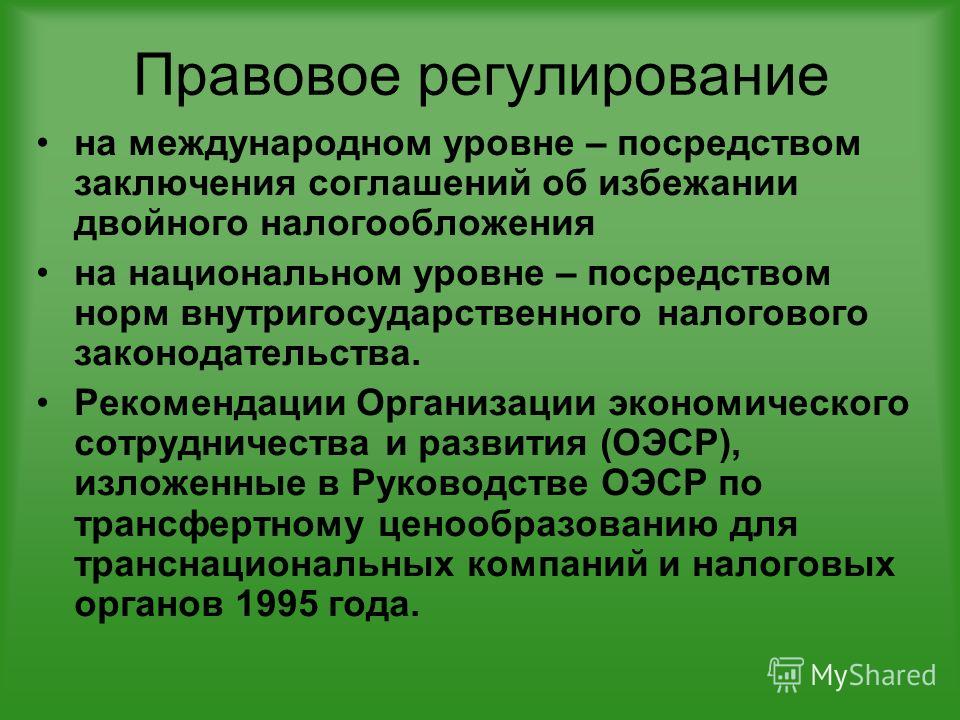

Договоры об избежании двойного налогообложения в России

Договоры об избежании двойного налогообложения, сокращенно ДИДН, — это соглашения, заключенные между двумя государствами и направленные на устранение связанных с налогообложением препятствий движению капитала, товаров или доходов, на предотвращение уклонения от уплаты налогов и дискриминации, а также также при установлении порядка взаимодействия государств при сборе налогов.

СИДН, заключенные между Россией и другими государствами, основываются на Типовых соглашениях об избежании двойного налогообложения доходов и имущества, утвержденных постановлениями Правительства РФ в 1992 г. (ныне не действует) и в 2010 г. (действующий). В свою очередь, эти типовые соглашения в значительной степени воспроизводят Типовую конвенцию о налогообложении доходов и капитала ОЭСР (далее «Типовая конвенция»). Несмотря на то, что Россия не является участником ОЭСР, Конвенция и Комментарий к ней используются российскими судами при принятии решений по спорам, связанным с применением ДИДН.

В частности, Комментарий к Типовой конвенции применялся в ряде последних судебных решений (см. дело «Северный Кузбасс», Постановление ВАС от 15 ноября 2011 г.).

К январю 2012 г. Россия подписала 79 ДИДН (см. список договоров в Приложении 1), из них 78 действующих. Большинство ДИДН применяются в отношении таких российских налогов, как налог на прибыль организаций (включая доходы от предпринимательской деятельности, доходы от недвижимого имущества, проценты, дивиденды и роялти), а также налог на доходы физических лиц (включая доходы от самостоятельной деятельности, от работы по найму, гонораров директоров, артистов и спортсменов, от недвижимости). ДИДН включают налоги на имущество предприятий и физических лиц в число налогов, исключаемых из сферы двойного налогообложения. ДИДН не распространяются на косвенные налоги, такие как налог на добавленную стоимость.

ДИДН включают налоги на имущество предприятий и физических лиц в число налогов, исключаемых из сферы двойного налогообложения. ДИДН не распространяются на косвенные налоги, такие как налог на добавленную стоимость.

В большинстве случаев суть механизма предотвращения двойного налогообложения состоит в том, что налоги на доходы или капитал, подлежащие уплате в одной стране, могут быть частично или полностью вычтены из сумм налога (или зачтены в счет их уплаты), которые подлежат оплате в другой стране в отношении этого дохода или капитала. Доход, полученный при определенных условиях, также может освобождаться от налогообложения или облагаться налогом по более низким ставкам, чем ставки, применяемые к налогоплательщикам, не подпадающим под действие ДИДН.

Ниже мы рассмотрим некоторые вопросы, связанные с применением ДИДН, заключенных Россией в отношении наиболее характерных для бизнеса видов доходов, например, прибыли от предпринимательской деятельности, дивидендов, процентов, роялти, доходов от недвижимого имущества (прирост капитала ).

Резиденты

ДИДН распространяются на стороны, являющиеся резидентами России или государства, являющегося стороной соответствующего договора. Обычно ДИДН не применяются, если сторона не является резидентом какого-либо из государств-участников. Для целей СИДН резидентом является любое физическое или юридическое лицо, которое в соответствии с законодательством этого государства подлежит налогообложению на основании места жительства, постоянного места жительства, места регистрации, места управления или места основания компании или любого другого другой аналогичный критерий. Если налогоплательщик является резидентом обоих государств, применяются дополнительные критерии определения статуса резидента для целей СИДН.

Постоянное представительство

В соответствии с большинством СИДН, заключенных Россией, налогом на прибыль не облагается прибыль иностранных организаций, полученная от осуществления предпринимательской деятельности в России, за исключением случаев, когда организация осуществляет предпринимательскую деятельность через постоянное представительство, созданное в России. ДИДН устанавливают определенные пороговые значения, выше которых иностранные организации признаются имеющими постоянное представительство.

ДИДН устанавливают определенные пороговые значения, выше которых иностранные организации признаются имеющими постоянное представительство.

Как правило, термин «постоянное представительство» означает постоянное место деятельности, через которое предприятие из Договаривающегося Государства регулярно (частично или полностью) осуществляет предпринимательскую деятельность в другом Договаривающемся Государстве.

Термин «постоянное представительство» включает, в частности:

а) место управления;

б) филиал;

в) офис;

г) завод;

f) шахта, нефтяная или газовая скважина, карьер или любое другое место добычи природных ресурсов.

В случае, если национальным законодательством установлены более высокие пороги признания наличия постоянного представительства (т.е. менее благоприятные для налогоплательщика), применяются положения соответствующего СИДН (более благоприятные). Например, в России строительная площадка рассматривается как постоянное учреждение, независимо от того, как давно она фактически существует; тогда как согласно ДИДН строительная площадка приводит к постоянному представительству, если продолжительность ее существования, как правило, превышает определенный период времени (вообще говоря, 6, 12 или 18 месяцев).

Прибыль, полученная через постоянное представительство, облагается налогом только в той части, которую постоянное представительство могло бы получить, если бы оно существовало как независимая организация при аналогичных условиях.

Дивиденды

Дивиденды, выплачиваемые российской компанией иностранной компании, могут облагаться налогом как в России, так и в стране, резидентом которой является иностранная компания. Дивиденды, к которым могут применяться ДИДН, могут облагаться налогом по более низким ставкам, чем те, которые установлены национальным законодательством. При этом ДИДН могут устанавливать определенные требования к сумме процентов по акциям и размеру инвестиций получателя дивидендов.

Проценты по кредиту

Проценты, выплачиваемые иностранному резиденту, облагаются налогом у источника выплаты в России. Более того, ДИДН могут предусматривать освобождение от налога в России или пониженную ставку налога у источника.

В ситуации, когда компании взаимозависимы, проценты освобождаются от налогообложения только в той степени, которая была бы согласована между независимыми организациями; в отношении оставшейся части превышения начисленные проценты облагаются налогом на прибыль в соответствии с законодательством Российской Федерации.

Роялти

Доходы от роялти, выплачиваемые резидентом России иностранному резиденту, подлежат налогообложению в Российской Федерации у источника выплаты. При этом ДИДН могут предусматривать освобождение от налогообложения в России или пониженную ставку налога у источника. Освобождение и пониженная налоговая ставка не распространяются на роялти, связанные с постоянным учреждением иностранного резидента в России.

В случае, если плательщик роялти и получатель находятся в особых (зависимых) отношениях, то сумма дохода, выплаченного в виде роялти, не облагается налогом только в той части, которая соответствовала бы сумме роялти, выплаченной по аналогичным условия между независимыми субъектами.

Бенефициарный владелец

Как правило, ДИДН предоставляют освобождение или пониженную ставку налога на дивиденды, проценты и роялти при условии, что получатель дохода выступает в качестве бенефициарного владельца . Бенефициарным собственником признается любое физическое или юридическое лицо, получающее выгоду от получения дохода. Понятие бенефициарного собственника призвано ограничить применение СИДН в случаях, когда получателем дохода выступает агент или номинальный представитель, а также предотвратить уклонение от уплаты налогов с помощью компаний-кондуитов.

Протокол к ДИДН, подписанный Россией и Швейцарией 24 сентября 2011 г., специально содержит поправку, запрещающую использование транзакционных схем, в соответствии с которыми доход, выплачиваемый резиденту государства, являющегося стороной ДИДН, облагается налогом на льготных условиях. впоследствии полностью (или почти полностью) передается другой стороне, которая не смогла бы воспользоваться аналогичными налоговыми льготами, если бы этот доход был выплачен ей напрямую.

Недискриминация

СИДН содержат положения, направленные на исключение дискриминации. Налогообложение иностранных граждан или компаний из иностранного государства в России не должно быть более обременительным (дискриминационным) по сравнению с налогообложением российских граждан или компаний при тех же обстоятельствах. Это правило распространяется и на деятельность иностранных лиц, создающих постоянное представительство в России. Запрет на дискриминацию также означает, что российские компании, капитал которых прямо или косвенно принадлежит (или контролируется) резидентам иностранного государства, не должны подвергаться в России более обременительному налогообложению по сравнению с налогообложением других аналогичных российских компаний.

Следует отметить, что российские налоговые органы, применяя правила о недискриминации, считают, что налогообложение российских компаний, принадлежащих резидентам одного иностранного государства, подлежит сравнению (недискриминации) с налогообложением компаний, принадлежащих резидентам других стран. зарубежные страны. Российская судебная практика идет по пути неприменения положений о недискриминации в делах о налоговых злоупотреблениях (например, при применении правил тонкой капитализации).

зарубежные страны. Российская судебная практика идет по пути неприменения положений о недискриминации в делах о налоговых злоупотреблениях (например, при применении правил тонкой капитализации).

Прирост капитала

Налогом на прибыль в Российской Федерации облагаются доходы, полученные иностранным резидентом от отчуждения недвижимого имущества (прирост капитала), находящегося в России. Это правило также распространяется на доходы от продажи акций или иных корпоративных прав в российских компаниях, активы которых в основном состоят из недвижимости, расположенной в России. Кроме того, некоторые СИДН позволяют не платить налог на прибыль в России в связи с продажей иностранному резиденту акций или иных корпоративных прав в российских компаниях, активы которых преимущественно состоят из недвижимости, расположенной в России.

Обмен информацией

В большинстве ДИДН предусматривается, что компетентные органы договаривающихся государств обмениваются информацией, необходимой для выполнения положений ДИДН или национального законодательства договаривающихся государств в отношении налогов, на которые распространяются ДИДН, в той степени, в какой котором указанное налогообложение не противоречит ДИДН.

Об авторе