Еип в платежном поручении где заполнять: Как правильно заполнить платежное поручение с 1 октября 2021 года | ФНС России

Нужно ли заполнять реквизит 110 «Тип платежа» в поручениях на уплату налогов

Нужно ли заполнять реквизит 110 «Тип платежа» в поручениях на уплату налогов — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

16.04.2015

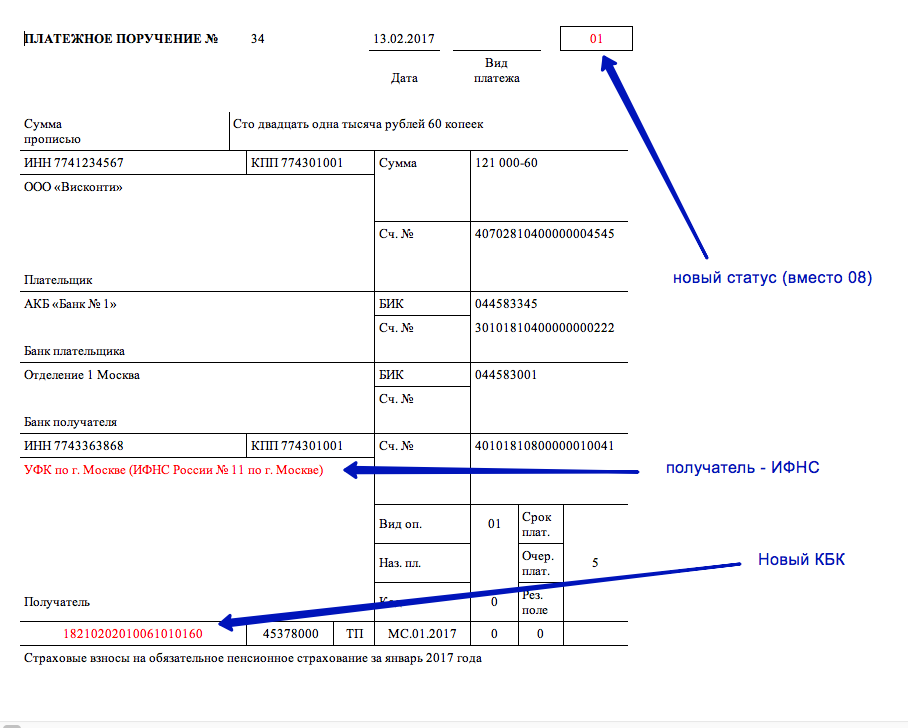

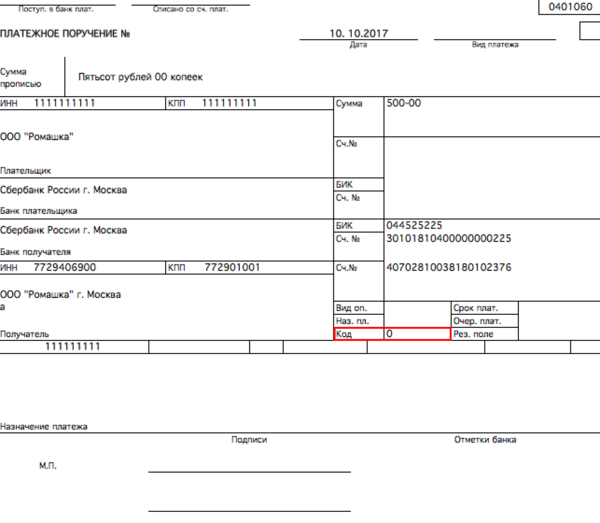

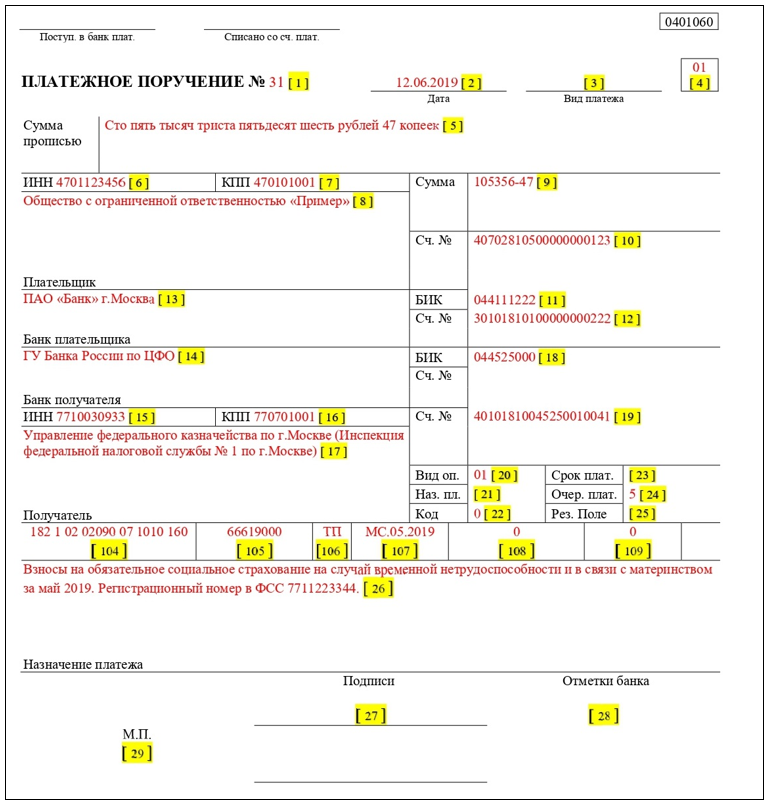

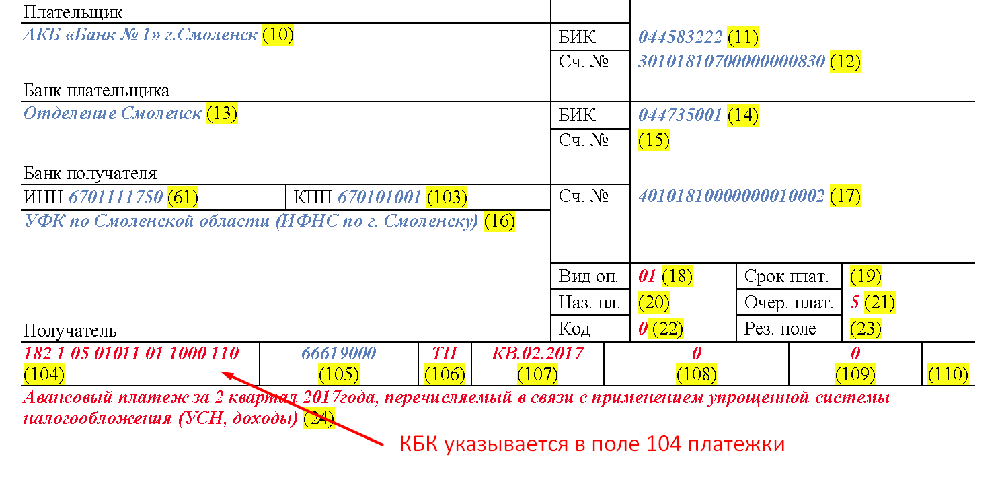

Федеральное казначейство обнародовало письмо от 03.04.2015 № 07—04—05/05—215, в котором сообщило, что в платежных поручениях на уплату налоговых платежей реквизит 110 «Тип платежа» заполнять не нужно. Основание – приказ Минфина России от 30.10.2014 № 126н, который отменил заполнение этого реквизита с 1 января 2015 года (далее – приказ № 126н). Напомним, что до указанной даты при уплате налога (сбора), авансового платежа по налогу и иных платежей (за исключением уплаты штрафа, пеней, задолженности) в этом реквизите указывалось значение «0».

После выхода приказа № 126н Банк России выпустил письмо от 30.12.2014 № 234—Т, в котором разъяснил, что в поручениях на уплату налоговых платежей в реквизите 110 по—прежнему необходимо указывать значение «0», поскольку такой порядок следует из Положения Банка России от 19.06.2012 № 383—П «О правилах осуществления перевода денежных средств». Этот порядок налогоплательщики соблюдали до настоящего времени. Как быть теперь?

Учитывая неоднозначность сложившейся ситуации, а также отсутствие совместных разъяснений Минфина России и Банка России по этому вопросу, рекомендуем и далее указывать в реквизите 110 значение «0», поскольку ошибкой это не является.

В «1С:Предприятии» в печатной форме платежного поручения на уплату в бюджет в поле «110» всегда указывается «0». О сроках реализации в «1С:Предприятии» см. в «Мониторинге изменений законодательства».

Источник its.1c.ru

Темы: безналичные расчеты, платежное поручение, документальное оформление, уплата налогов

Рубрика: Документальное оформление операций , Безналичные расчеты , Уплата, зачет, возврат налогов

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Читайте также

Другие материалы сайта по теме: «Безналичные расчеты»

Новости

16. 01.2015

01.2015

15.09.2014

11.09.2014

18.06.2014

Статьи

- «1С:Бухгалтерия государственного учреждения 8»: оформление документов при перечислении таможенных платежей

- Счета на оплату, учет импорт, затраты и расчеты (новые возможности «1С:Бухгалтерия 8») +видео

- Типичные ошибки при расчетах с подотчетными лицами

Ответы на вопросы

- Вправе ли торговая организация в рознице вернуть покупателю денежные средства за товар, оплаченный банковской картой, наличностью?

- Какой срок хранения чеков (слип), которые оформляются при оплате банковской картой через терминал?

Другие интернет-ресурсы

См. всю информацию о заполнении платежных поручений на перечисление налогов и взносов на сайте 1С:ИТС

Минфин изменил КБК для уплаты НДПИ и патентных пошлин ФНС изменит формы документов для возмещения НДС и акцизов при налоговом мониторинге Минфин подготовил новые правила заполнения платежек для перечислений налогов, сборов и взносов в бюджет Судебный вердикт: можно ли отсчитывать срок на возврат налогов с момента получения справки о состоянии расчетов ЦБ РФ сохранил ключевую ставку на уровне 7,5%Мероприятия

| 1C:Лекторий: 10 ноября 2022 года (четверг, все желающие, начало в 12:00) — Кадровый ЭДО — практика использования сервиса 1С:Кабинет сотрудника, новые возможности 1C:Лекторий: 17 ноября 2022 года (четверг, начало в 12:00) — Раздельный учет по налогу на прибыль в «1С:ERP» и «1С:КА» | 1C:Лекторий: 24 ноября 2022 года (четверг) — Новое в программе «1С:ЗУП 8» (ред. 1C:Лекторий: 6 декабря 2022 года (вторник, начало в 10:00) — Учет и отчетность по страховым взносам после объединения ПФР и ФСС |

3)

3)Все мероприятия

как ставить и зачем нужны

Зачем нужны коды вида дохода

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

С 2020 года при перечислении денег физлицам в платежном поручении нужно указывать новый реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов человека нельзя удерживать долги, которые он обязан выплатить по решению суда. Раньше было только три кода, а с 1 мая 2022 года — уже пять.

Раньше было только три кода, а с 1 мая 2022 года — уже пять.

Указание Банка России от 25.03.2022 № 6104-У

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого нужен исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу можно двумя способами:

- Из заработной платы при ее выплате. Для этого нужно отправить документ на работу должнику.

- Списать с банковских счетов должника, в том числе и с зарплатного счета. Для этого нужно отправить исполнительный лист в банк, где находятся счета должника.

Есть доходы, с которых нельзя частично или совсем списывать задолженности по исполнительным листам, например алименты, пособия на ребенка, выплаты из-за чрезвычайных ситуаций и другие. Кроме того, иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные, выданные авансом на рабочие задачи и другое.

Кроме того, иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные, выданные авансом на рабочие задачи и другое.

С каких доходов нельзя списать долг по исполнительному листу — ст. 101 закона 229-ФЗ

Если деньги на банковском счете человека обезличены, для банка они — единая масса, из которой он должен списать сумму по исполнительному листу. И возникали ситуации, когда банки перечисляли со счета должника деньги, которые по закону не имели права трогать.

Теперь благодаря кодам вида выплаты банк может отделить суммы, с которых нельзя списывать долги, от остальных денег, находящихся на счете должника.

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Как определить код дохода

В реквизите 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из пяти кодов платежа. Он зависит от того, выплата периодическая или разовая.

Работодатель сам решает, какой это тип выплаты. Если деньги перечисляют каждый месяц, выплату можно назвать периодической, например алименты. К разовым переводам можно отнести материальную помощь в связи с чрезвычайной ситуацией.

Код 1. Цифру 1 ставят, когда перечисляют зарплату или другой доход, удержания из которого ограничены. Например, при выплате премии, отпускных, больничных, матпомощи, дивидендов или при оплате работ и услуг по договору ГПХ и самозанятым.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника по исполнительным документам.

| Сколько можно удержать из зарплаты | Пример |

|---|---|

| 50% — максимальный размер удержаний вне зависимости от количества исполнительных листов | Допустим, у Иванова зарплата 50 000 ₽. Если на Иванова в банк поступил исполнительный лист — например, по уплате ущерба другой компании, — ежемесячно банк имеет право удерживать не более 50% зарплаты, то есть максимум 25 000 ₽ |

| 70% — удержания из заработной платы при отбывании исправительных работ, взыскании алиментов, возмещении вреда, причиненного здоровью другого лица, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением | К примеру, на Иванова с окладом 50 000 ₽ поступил еще один исполнительный лист на уплату алиментов. Теперь банк будет взыскивать из его зарплаты сумму по двум исполнительным листам, но не более 70% — максимально 35 000 ₽ Теперь банк будет взыскивать из его зарплаты сумму по двум исполнительным листам, но не более 70% — максимально 35 000 ₽ |

Код 2 ставят для периодических выплат, с которых нельзя удерживать суммы по исполнительным документам. Например, алиментов.

Код 3

ставят для периодических выплат, с которых можно удерживать алименты и возмещение вреда в связи со смертью кормильца. Например, ежемесячное возмещение вреда, причиненного здоровью.Код 4 используют для разовых выплат, с которых нельзя ничего удерживать. Например, с единовременной материальной помощи в связи с бракосочетанием.

Код 5 ставят, когда перечисляют разовые выплаты, с которых можно удерживать только алименты детям и возмещение вреда из-за смерти кормильца.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам, и потому с них нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

Чтобы было понятнее, мы собрали выплаты в таблицу.

| Код | Вид выплаты | Пример выплаты |

|---|---|---|

| 1 | Выплаты, по которым есть ограничение размера удержания | Зарплата, аванс, премия, компенсация за неиспользованный отпуск, отпускные, оплата больничного, вознаграждение по договору ГПХ |

| 2 | Периодические выплаты, с которых нельзя ничего удерживать | Алименты, ежемесячная компенсация за использование личных инструментов в служебных целях |

| 3 | Периодические выплаты, с которых можно удерживать только алименты и возмещение вреда в связи со смертью кормильца | Ежемесячная выплата в счет возмещения вреда здоровью |

| 4 | Разовые выплаты, с которых нельзя ничего удерживать | Возмещение командировочных расходов, пособие на погребение |

| 5 | Разовые выплаты, с которых можно удерживать только алименты детям и возмещение вреда из-за смерти кормильца | Разовая выплата в счет возмещения вреда здоровью |

| Не ставится | В остальных случаях | Подотчетные деньги, возврат кредита или займа |

Как заполнять платежные поручения

Компании и ИП, которые платят людям, должны заполнять платежку по определенным правилам:

- вносить сумму взыскания в назначение платежа;

- указывать код дохода в поле 20 «Наз.

пл.»;

пл.»; - при выплате зарплаты нескольким сотрудникам оформлять одну платежку на всю сумму и к ней прикладывать реестр платежей.

Сумму взыскания — в назначение платежа. Если работодателю поступил исполнительный лист на сотрудника и деньги удержаны, сумму взыскания нужно указать в платежном поручении на перечисление зарплаты.

Обращение взыскания на заработную плату должника — ч. 3 ст. 98 закона № 229-ФЗ

Ее указывают в реквизите 24 «Назначение платежа» так:

Об указании в расчетном документе взысканной суммы — письмо Банка России от 27.02.2020 № ИН-05-45/10

- символ «//»;

- буквы «ВЗС», то есть взысканная сумма;

- символ «//»;

- сумма цифрами. Рубли отделяются от копеек дефисом «-». Если взысканная сумма в целых рублях, то после дефиса «-» указывается «00»;

- символ «//».

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть так: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод человеку, нужно указывать код вида дохода в платежном поручении — в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Когда компания платит зарплату работникам, вознаграждение по договору или совершает любой другой перевод человеку, нужно указывать код вида дохода в платежном поручении — в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга из зарплаты сотрудника будет выглядеть так:

Loading…

Если не было удержаний по исполнительным листам, писать в «Назначении платежа» ничего не нужно, только проставить код дохода в поле 20Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

Loading…

Если удержаний по исполнительным листам не было, писать в «Назначении платежа» ничего не нужноК общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Loading…

Пример реестра к общей платежке. Если удержаний не было, в столбце «Удержания» ничего указывать не надоКак выбрать правильный код в разных ситуациях

Разберем, как ставить код при заполнении платежных поручений, на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом человека. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата не доход — например, пособие на погребение, — то проверяем ее в списке выплат, с которых нельзя списывать долги, — в ст. 101 закона № 229-ФЗ. Если такая выплата есть в списке, ставим код для банка. Если выплаты в списке нет — код не ставим.

Алгоритм такой:

Loading…

Если выплата — не доход человека и ее нет в ст. 101 закона № 229-ФЗ, код не ставимРазберем на примерах.

Перечисление по договорам ГПХ. Например, компания арендует у человека небольшой склад и перечисляет ему арендную плату. Такая выплата — доход арендодателя. Значит, при перечислении денег нужно указать код 1.

Такая выплата — доход арендодателя. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего участника и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход участника-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, аванс на предстоящие расходы и возмещение уже понесенных работником затрат на покупку билетов и проживание.

Суточные и компенсация уже понесенных затрат — это не доход работника. Значит, смотрим ст. 101 закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 2, если сотрудник ездит в командировки регулярно, и 4, если время от времени.

А вот при перечислении сотруднику аванса на расходы в командировке, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании.

Выплата компенсации за использование собственного автомобиля. Региональный менеджер ездит к клиентам на личном автомобиле, а компания ежемесячно перечисляет компенсацию за это. По компенсации за использование личного автомобиля проставляют код 2.

Какие компенсации считать доходом работника — п. 4.2 мотивировочной части постановления Конституционного суда РФ от 01.02.2019 № 7-П

Если сотрудник пользуется своим смартфоном или ноутбуком для работы, а компания ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Что будет, если указать неверный код дохода

Какой-либо ответственности для компаний, ИП и их должностных лиц за неправильное указание кода вида доходов нет. Но ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например взыщет долг с алиментов на ребенка. Ответственность за это будет на работодателе, потому что банк не проверяет, правильно ли заполнен код платежного поручения.

Если отправитель обнаружил, что неправильно указал взысканную сумму или код вида дохода, он может отозвать платежку. На это есть два дня, если перевод в пределах одного региона, и пять дней — по территории всей России. У банка могут быть свои сроки, нужно смотреть банковский договор обслуживания.

Расчеты с сотрудниками без бюрократии и комиссий — с зарплатным проектом Тинькофф

Loading…

Loading…

Loading…

Систематический инвестиционный план (SIP): определение и пример

Что такое систематический инвестиционный план (SIP)?

Систематический инвестиционный план (SIP) — это план, в котором инвесторы делают регулярные равные платежи во взаимный фонд, торговый счет или пенсионный счет, такой как 401 (k). SIP позволяют инвесторам регулярно экономить с меньшей суммой денег, получая при этом долгосрочные преимущества усреднения долларовых затрат (DCA). Используя стратегию DCA, инвестор покупает инвестиции, используя периодические равные переводы средств, чтобы постепенно наращивать богатство или портфель.

Основные выводы

- Систематический инвестиционный план предполагает регулярное инвестирование постоянной суммы денег и, как правило, в одну и ту же ценную бумагу.

- SIP обычно автоматически снимает средства со счета финансирования и может потребовать от инвестора дополнительных обязательств.

- SIP работают по принципу усреднения долларовых затрат.

- Большинство брокерских компаний и компаний взаимных фондов предлагают SIP.

Как работают SIP

Взаимные фонды и другие инвестиционные компании предлагают инвесторам различные варианты инвестирования, включая систематические инвестиционные планы. SIP дают инвесторам возможность инвестировать небольшие суммы денег в течение более длительного периода времени, вместо того, чтобы делать большие суммы сразу. Большинство SIP требуют платежей в планы на постоянной основе — еженедельно, ежемесячно или ежеквартально.

SIP позволяют инвесторам использовать меньшие суммы денег с преимуществами усреднения долларовых затрат.

Принцип систематического инвестирования прост. Он работает на регулярных и периодических покупках акций или паев ценных бумаг фонда или других инвестиций. Усреднение долларовой стоимости предполагает покупку одной и той же фиксированной суммы в долларах независимо от ее цены на каждом периодическом интервале. В результате акции покупаются по разным ценам и в разном количестве, хотя некоторые планы могут позволить вам указать фиксированное количество акций для покупки. Поскольку сумма инвестиций, как правило, фиксирована и не зависит от цен за единицу или акции, инвестор в конечном итоге покупает меньше акций, когда цены за единицу растут, и больше акций, когда цены падают.

SIP, как правило, являются пассивными инвестициями, потому что, как только вы вкладываете деньги, вы продолжаете инвестировать в них независимо от того, как они работают. Вот почему важно следить за тем, сколько богатства вы накапливаете в своем SIP. Как только вы наберете определенную сумму или приблизитесь к пенсионному возрасту, вы можете пересмотреть свои инвестиционные планы.![]() Переход к стратегии или инвестициям, которыми активно управляют, может позволить вам еще больше увеличить свои деньги. Но всегда полезно поговорить с финансовым консультантом или экспертом, чтобы определить наилучшую ситуацию для вас.

Переход к стратегии или инвестициям, которыми активно управляют, может позволить вам еще больше увеличить свои деньги. Но всегда полезно поговорить с финансовым консультантом или экспертом, чтобы определить наилучшую ситуацию для вас.

Особые указания

Сторонники DCA утверждают, что при таком подходе средняя стоимость одной акции ценной бумаги со временем снижается. Конечно, эта стратегия может иметь неприятные последствия, если у вас есть акции, цена которых неуклонно и резко растет. Это означает, что инвестирование в течение долгого времени будет стоить вам больше, чем если бы вы купили все сразу в самом начале. В целом DCA обычно снижает стоимость инвестиций. Также снижается риск вложения крупной суммы денег в безопасность.

Поскольку большинство стратегий DCA основаны на автоматическом графике закупок, систематические инвестиционные планы исключают вероятность принятия инвестором неверных решений, основанных на эмоциональных реакциях на колебания рынка. Например, когда цены на акции растут, а источники новостей сообщают об установлении новых рыночных рекордов, инвесторы обычно покупают более рискованные активы.

Напротив, когда цены на акции резко падают в течение длительного периода времени, многие инвесторы спешат избавиться от своих акций. Покупка по высокой цене и продажа по низкой прямо противоположны усреднению долларовой стоимости и другим рациональным методам инвестирования, особенно для долгосрочных инвесторов.

SIP и DRIP

В дополнение к SIP многие инвесторы используют прибыль, которую генерируют их активы, для покупки большего количества той же ценной бумаги с помощью плана реинвестирования дивидендов (DRIP). Реинвестирование дивидендов означает, что акционеры могут приобретать акции или доли акций в публичных компаниях, которыми они уже владеют. Вместо того, чтобы отправлять инвестору ежеквартальный чек на получение дивидендов, компания, агент по передаче или брокерская фирма использует деньги для покупки дополнительных акций на имя инвестора. Планы реинвестирования дивидендов также являются автоматическими — инвестор определяет порядок выплаты дивидендов при открытии счета или первой покупке акций — и они позволяют акционерам инвестировать переменные суммы в компанию в течение длительного периода.

DRIP, управляемые компанией, не облагаются комиссией. Это потому, что для облегчения торговли не нужен брокер. Некоторые DRIP предлагают необязательную покупку дополнительных акций за наличные непосредственно у компании со скидкой от 1% до 10% без каких-либо комиссий. Поскольку DRIP являются гибкими, инвесторы могут инвестировать небольшие или крупные суммы денег, в зависимости от их финансового положения.

Преимущества и недостатки планов систематических инвестиций

Преимущества

SIP предоставляют инвесторам множество преимуществ. Первое и наиболее очевидное преимущество заключается в том, что после того, как вы установите сумму, которую хотите инвестировать, и частоту, вам больше нечего будет делать. Поскольку многие SIP финансируются автоматически, вам просто нужно убедиться, что на счете финансирования достаточно денег для покрытия ваших взносов. Это также позволяет вам использовать небольшую сумму, чтобы вы не чувствовали последствий единовременного снятия большой суммы.

Поскольку вы используете DCA, здесь задействовано очень мало эмоций. Это снижает некоторые риски и неопределенность, с которыми вы, вероятно, столкнетесь при других инвестициях, таких как акции и облигации. И поскольку для этого требуется фиксированная сумма через регулярные промежутки времени, вы также внедряете некоторую дисциплину в свою финансовую жизнь.

Плюсы

«Установил и забыл»

Применяет дисциплину, избегает эмоций

Работает с небольшими объемами

Снижает общую стоимость инвестиций

Риски за вычетом капитала

Минусы

Требует долгосрочных обязательств

Возможна высокая стоимость продаж

Возможны штрафы за досрочное снятие средств

Можно упустить возможность покупки и скидки

Недостатки

Хотя они могут помочь инвестору поддерживать стабильную программу сбережений, формальные систематические инвестиционные планы имеют несколько условий. Например, они часто требуют долгосрочных обязательств. Это может быть от 10 до 25 лет. Хотя инвесторам разрешено выйти из плана до даты окончания, они могут понести огромные расходы на продажу — иногда до 50% от первоначальных инвестиций, если в течение первого года. Отсутствие платежа может привести к прекращению действия плана.

Например, они часто требуют долгосрочных обязательств. Это может быть от 10 до 25 лет. Хотя инвесторам разрешено выйти из плана до даты окончания, они могут понести огромные расходы на продажу — иногда до 50% от первоначальных инвестиций, если в течение первого года. Отсутствие платежа может привести к прекращению действия плана.

Систематические инвестиционные планы также могут быть дорогостоящими. Плата за создание и продажу может составлять до половины инвестиций за первые 12 месяцев. Кроме того, инвесторы должны обращать внимание на комиссию взаимных фондов, а также комиссию за хранение и обслуживание, если это применимо.

Реальный пример систематического инвестиционного плана

Большинство брокерских компаний и компаний взаимных фондов, таких как Vanguard Investments, Fidelity и T. Rowe Price, предлагают SIP, что позволяет инвесторам вносить довольно небольшие суммы. Хотя платежи могут производиться вручную, большинство SIP настроены на автоматическое финансирование ежемесячно, ежеквартально или в любой другой период по выбору инвестора. Это означает, что инвестор должен иметь денежный рынок или другой ликвидный счет для финансирования своего систематического инвестиционного плана.

Это означает, что инвестор должен иметь денежный рынок или другой ликвидный счет для финансирования своего систематического инвестиционного плана.

T. Rowe Price называет свой SIP-продукт Automatic Buy. После первоначальных инвестиций для создания счета — обычно 1000 или 2500 долларов, хотя обычно это зависит от типа счета — инвесторы могут делать вклады всего в 100 долларов в месяц. Он доступен как для IRA, так и для налогооблагаемых счетов, но только для покупки взаимных фондов, а не акций.

Платежи могут быть переведены непосредственно с банковского счета, зарплаты или даже чека социального обеспечения. Сайт компании обещает: «Никаких чеков для выписки или инвестиционных квитанций по почте — мы справимся со всем».

Продление SIP — Почему, когда и как?

By BankBazaar.com

5 минут чтения

Учитывая волатильность финансовых рынков по всему миру, SIP (систематические инвестиционные планы) теперь стали предпочтительным средством инвестирования для обычного инвестора, который не имеет адекватного аппетита к риску . Выбор SIP будет означать регулярные инвестиции в течение определенного периода времени. Сроки инвестирования фиксируются на момент принятия плана. По мере того, как срок оплаты вашего SIP подходит к концу, наиболее частый вопрос, который возникает у инвестора, заключается в том, продлевать его или прекратить. Вот несколько рекомендаций, которые помогут вам принять решение.

Выбор SIP будет означать регулярные инвестиции в течение определенного периода времени. Сроки инвестирования фиксируются на момент принятия плана. По мере того, как срок оплаты вашего SIP подходит к концу, наиболее частый вопрос, который возникает у инвестора, заключается в том, продлевать его или прекратить. Вот несколько рекомендаций, которые помогут вам принять решение.

Рука брокера видна рядом с калькулятором в банке Multiva Bank в Мехико, 9 августа 2011 года. REUTERS/Carlos Jasso/Files

(Чтобы узнать больше, вы также можете посетить www.bankbazaar.com)

Почему обновить SIP?

Самое важное преимущество, которое предлагает SIP, заключается в том, что во время продления инвестор может изменить сумму, а также продолжительность плана. К концу 1 года или 6 месяцев, в зависимости от ситуации с денежными потоками, вы можете продлить свой SIP в соответствии с вашими потребностями.

Кроме того, со временем конкретная схема, которую вы выбрали, может начать плохо работать в соответствии с рыночными условиями. Чтобы отслеживать рост ваших инвестиций, вам крайне важно периодически пересматривать свой план, чтобы обеспечить стабильную прибыль.

Чтобы отслеживать рост ваших инвестиций, вам крайне важно периодически пересматривать свой план, чтобы обеспечить стабильную прибыль.

Когда продлевать SIP?

Золотое правило инвестиций гласит, что нужно инвестировать, когда ставки низкие, и продавать, когда ставки высокие. Инвестор ежемесячно вкладывает одинаковую сумму денег в SIP, стоимость чистых активов которого меняется в зависимости от роста и падения цен. С течением времени, когда цены низки, стоимость чистых активов падает, что непосредственно создает больше единиц фонда для инвестора. Точно так же, когда происходит рост цен, вы получаете двойную прибыль. Один из них — это доход, который вы получаете от накопления большего количества единиц, а другой — доход, получаемый от более ранних единиц, приобретенных при падении цен. Таким образом, этот способ инвестирования не зависит от времени выхода на рынок и, следовательно, обеспечивает хорошо спланированные инвестиции.

Существующий SIP следует продлевать в любое время в течение срока действия или по его окончании, если инвестор способен делать регулярные ежемесячные инвестиции. Независимо от волатильности рынка, нужно продолжать инвестировать в долгосрочной перспективе, особенно когда рынок переживает спад. Это определенно обеспечит огромные награды в долгосрочной перспективе. Если у вас есть хороший часовой пояс для инвестиций, скажем, более 5 лет, план SIP может быть действительно полезным независимо от того, когда вы начали и когда закончили.

Независимо от волатильности рынка, нужно продолжать инвестировать в долгосрочной перспективе, особенно когда рынок переживает спад. Это определенно обеспечит огромные награды в долгосрочной перспективе. Если у вас есть хороший часовой пояс для инвестиций, скажем, более 5 лет, план SIP может быть действительно полезным независимо от того, когда вы начали и когда закончили.

Как обновить существующий SIP?

Продление SIP для поддержания регулярного графика сбережений — дело легкое и простое. Обычно, приближаясь к концу срока, инвесторы начинают получать напоминания о продлении от фирм по управлению активами. В зависимости от результатов конкретной схемы вы можете решить, следует ли выбрать продление вашего SIP.

Чтобы обеспечить регулярный поток инвестиций, инвестору необходимо отправить запрос на продление как минимум за 30 дней. В случае, если срок действия существующего SIP истек, его все еще можно продлить, указав тот же номер фолио через финансового консультанта своего AMC. Обычно это занимает около 21-30 рабочих дней с даты отправки формы запроса, чтобы продление вступило в силу. То же самое будет уведомлено инвестором по электронной почте, а также обычной почтой.

Обычно это занимает около 21-30 рабочих дней с даты отправки формы запроса, чтобы продление вступило в силу. То же самое будет уведомлено инвестором по электронной почте, а также обычной почтой.

Что следует помнить

Как уже говорилось выше, SIP является самым простым и лучшим способом инвестирования для большинства инвесторов. Тем не менее, при продлении существующего SIP обратите внимание на перечисленные ниже вещи:

Независимо от того, являетесь ли вы офлайн-инвестором или онлайн-инвестором, номер вашего SIP-фолио не изменится при продлении.

· При продлении вы можете изменить всю необходимую информацию, связанную с вашим SIP. Это включает в себя дату, сумму, а также продолжительность. Изменения будут напрямую зависеть от эффективности фонда в течение срока действия SIP.

· Хотя ваша компания по управлению активами отправит вам письмо с уведомлением об окончании срока действия вашего SIP вместе с формой продления SIP, вы всегда можете скачать его с официального сайта компании.

Об авторе