Экономист по бюджетированию: Работа экономистом по бюджетированию в Москве

Работа экономистом по бюджетированию в Москве, свежие вакансии экономиста по бюджетированию от прямых работодателей и агентств

«»»»»»»»»»»»»»»»»»»»»»»»»»Ваш браузер устарел. Сайт может отображаться некорректно

Обновить браузер

Ваш город Москва?

+7 495 790 72 77

Вход

Регистрация

Найдено 4 вакансии

Сортировать:

3 января

Экономист

от 70 000 ₽/месяц

Добавить в избранное

Академия акварели Сергея Андрияки

Москва

Ведение реестра договоров и исполнения документов. Формирование БДР, БДДС в разрезе подразделений, расчет и анализ эффективности…

Высшее экономическое образование. Опыт работы в бюджетном учреждении в плановом отделе от 3-х лет. Знание законодательных…

Смотрят

4

человека

Скрыть

3 января

Экономист отдела труда и зарплаты

от 140 000 ₽/месяц

Добавить в избранное

ИНЖИНИРИНГОВЫЙ ДИВИЗИОН ГОСКОРПОРАЦИИ РОСАТОМ

Москва

Бюджетирование расходов на персонал в формате утвержденного Плана по труду. Формирование среднесрочного плана. Формирование…

Формирование среднесрочного плана. Формирование…

Высшее экономическое образование. Опыт работы в крупных строительных и промышленных организациях (численностью от 1000 человек…

Смотрят

3

человека

Скрыть

2 января

Экономист

80 000 — 100 000 ₽/месяц

Добавить в избранное

СтройГарант

Москва

Савеловская

Формирование управленческой отчетности. Планирование себестоимости и рентабельности объектов по заключаемым контрактам. Подготовка…

Аналогичный опыт работы от 3 лет. Опыт работы с сфере строительства (обязательно). Опыт финансового и экономического планирования…

Смотрят

3

человека

Скрыть

Разместите резюме, и мы подберем вам подходящие вакансии

3 января

Финансовый аналитик-экономист

от 170 000 ₽/месяц

Добавить в избранное

Многопрофильный холдинг

Москва

6 минутКрылатское

Обязанности:Бизнес-планирование деятельности предприятия (бюджет, прогноз исполнения, отчетность) Контроль за исполнением…

Опыт работы в экономических подразделениях крупных коммерческих компаниях от 5 лет. Опыт бюджетирования и контроля исполнения…

Опыт бюджетирования и контроля исполнения…

Скрыть

Попробуйте выполнить похожие запросы

Экономист по планированию

Экономист аналитик

Экономист менеджер

Экономист планово экономического отдела

Ведущий экономист

Бухгалтер экономист

Экономист по труду и заработной плате

Руководитель финансово экономического подразделения

Экономист финансового отдела

Инженер-экономист

Экономист по труду

Экономист-сметчик

Экономист на производство

Ещё 3 варианта

Фильтры

Регионы

Выбрать несколько

COVID-19 Вакцинация

Не важно

4Тип ставки

Месяц

4Специализации

Бухгалтерия, финансы, аудит

4Банки, инвестиции, лизинг

1Кадры, управление персоналом

1Выбрать несколько

Тип занятости

Полная

4На территории работодателя

4Округа

ЗАО

1СВАО

1Арбатско-Покровская1Калининско-Солнцевская1Серпуховско-Тимирязевская1Большая кольцевая линия1

МЦД11

Ещё 1Выбрать несколько

Тип вакансии

Скрыть вакансии агентств

4Соискателям

- Создать резюме

- Поиск работы

- Работа для студентов

- Советы

- Каталог профессий

- Конструктор резюме

- Cписок компаний по индустриям

- Зарплаты по профессиям

- Курсы

Работодателям

- Разместить вакансию

- Поиск сотрудников

- Стажировки

- Тарифы

- Советы для работодателей

- Каталог резюме

Партнерам

- Реклама на сайте

- Реклама вакансий

- Интеграционные сервисы

- Логотип SuperJob

- Партнёрская программа

SuperJob

- О компании

- Новости сервиса

- Работа в Superjob

- Исследования

- Зарплатомер

- Профориентация

- Калькуляторы

- Карта сайта

Документы

- Базы данных Superjob

- Услуги

- Базы данных Поиск услуг

- Рекламный кабинет

- Агрегатор образовательных курсов

- Иные документы

Поиск работыПоиск сотрудниковПроизводственный календарь

© 2000–2023 SuperJob

Мы используем cookies, чтобы улучшить сайт для вас. Подробнее

Подробнее

описание, где получить в России, перспективы

Высшее образование в Синергии: ведущий вуз, все формы обучения, звездные преподаватели

Поступить

Реклама

Категория: Экономика и финансы

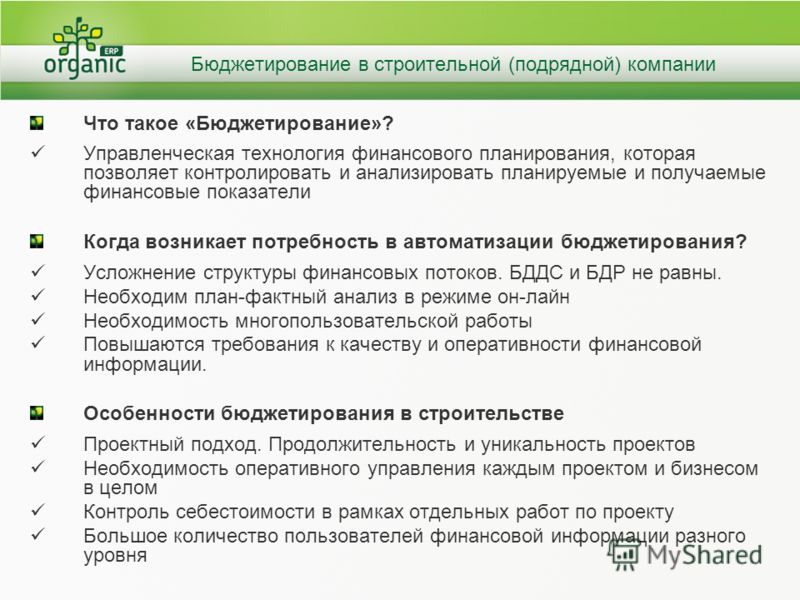

Специалист по бюджетированию – это сотрудник коммерческой компании или любого иного субъекта экономической деятельности, который обеспечивает планирование и выполнение бюджетных показателей отдельных подразделений компании или консолидированного бюджета организации в целом. Он участвует в разработке финансовых показателей на планируемый период, обеспечивает соблюдение затратных и доходных частей бюджета, контролирует соблюдение финансовой дисциплины. Специалист проводит анализ бюджета, распределяет внутренние и внешние финансовые потоки, ведёт работу по оптимизации затрат, снижению бюджетных рисков, формирует основные и резервные финансовые фонды.

close

Реклама

О профессии

Вузы 553

Какие ЕГЭ сдавать

Зарплаты: сколько получает Специалист по бюджетированию

*Начинающий: 30000 в месяц

Опытный: 40000 в месяц

Профессионал: 60000 в месяц

* — информация по зарплатам приведна примерно исходя из вакансий на профилирующих сайтах. Зарплата в конкретном регионе или компании может отличаться от приведенных. На ваш доход сильно влияет то, как вы сможете применить себя в выбранной сфере деятельности. Не всегда доход ограничивается только тем, что вам предлагают вакансии на рынке труда.

Зарплата в конкретном регионе или компании может отличаться от приведенных. На ваш доход сильно влияет то, как вы сможете применить себя в выбранной сфере деятельности. Не всегда доход ограничивается только тем, что вам предлагают вакансии на рынке труда.

Востребованность профессии

От качества финансового анализа и планирования в огромной степени зависит коммерческий успех любой компании или организации. Часто именно квалификация специалиста по бюджетированию позволяет обеспечить устойчивое и динамичное развитие любой компании, коммерческой структуры или государственной организации. Такие специалисты необходимы в штате практически в любого экономического субъекта, формирующего и исполняющего собственный бюджетный план. Востребованность профессии высокая, предложений о трудоустройстве на рынке труда много. На профессию определённое давление оказывает автоматизация и компьютеризация сферы бюджетного планирования. На среднесрочную перспективу профессиональные возможности для специалиста по бюджетированию хорошие.

Для кого подходит профессия

Профессия специалиста по бюджетированию относится к интеллектуальной сфере деятельности. Здесь в первую очередь важны интеллектуальный потенциал, глубокие знания и умение анализировать большие объёмы информации. Личностные и физические качества соискателя особого значения не имеют. Профессия подходит тем, кто:

- Склонен к изучению точных наук;

- Способен логически мыслить;

- Имеет аналитический клад ума;

- Ответственно относится к выполняемой работе;

- Дисциплинирован, аккуратен.

Карьера

Профессия специалиста по бюджетированию предполагает выполнение ответственной работы и реализацию определённых руководящих функций. В целом для профессии не свойственны функции администрирования. Как правило, такие специалисты не осуществляют руководство большими коллективами и не участвуют в непосредственном управлении персоналом, однако они могут возглавить подразделения компании, отвечающие за соблюдение бюджетных показателей, участвовать в разработке финансовой политики компании. Многие специалисты по бюджетированию допущены к принятию управленческих решений и имеют достаточно большой административный вес в компании.

Многие специалисты по бюджетированию допущены к принятию управленческих решений и имеют достаточно большой административный вес в компании.

Обязанности

Профессиональные обязанности специалиста по бюджетированию включают в себя:

- Разработку бюджетных показателей компании на предстоящий период;

- Сбор, анализ и обработку информации о доходной и расходной части бюджета компании;

- Планирование расходов компании с детализацией финансовых потоков по направлениям деятельности и отдельным подразделениям;

- Контроль соблюдения финансовой дисциплины;

- Разработку мероприятий по оптимизации финансовых затрат, снижению неэффективных расходных статей;

- Соблюдение баланса дебетовой и кредитной части бюджета компании;

- Разработку и утверждение документов по финансовым вопросам;

- Составление отчётов, справок, докладных и служебных записок;

- Выполнение финансового анализа по запросам руководства;

- Взаимодействие с государственными контролирующими и налоговыми органами.

Оцените профессию:12345678910

Профессия больше подходит тем, кому нравятся следующие предметы в школе:математикаэкономика

Похожие профессии

Агент банка

Страховой агент

Актуарий

Аналитик фондового рынка (финансовый аналитик)

Андеррайтер

Финансист

Бухгалтер

Налоговый бухгалтер (специалист по налогообложению)

Бухгалтер-претензионист

Бухгалтер-ревизор

Бухгалтер-экономист

Аудитор

Государственный аудитор

Банковский служащий

Оценщик интеллектуальной собственности

Инновационный менеджер

Экономист изучил популярные финансовые советы.

Некоторые могут ввести вас в заблуждение: Planet Money: NPR

Некоторые могут ввести вас в заблуждение: Planet Money: NPRРазгром личных финансов Pixabay скрыть заголовок

переключить заголовок

Pixabay

Разгром личных финансов

Pixabay

Очевидно, что управление своими деньгами является важной частью ответственного взрослого человека. Но как это сделать? Оказывается, существует большая пропасть между советами авторов популярных книг по финансам и академических экономистов.

В новом исследовании под названием «Популярные личные финансовые советы против профессоров» финансовый экономист из Йельского университета Джеймс Чой роется в 50 самых популярных книгах по личным финансам, чтобы увидеть, как их советы согласуются с традиционным экономическим мышлением.

И, да, Чхве экономист, но он может быть более беспристрастным арбитром этой драки, чем вы думаете. Это потому, что он экономист-бихевиорист, который не глотает канон старой школы экономики крючком, леской и грузилом. Традиционные экономические модели изображают людей гиперрациональными, дисциплинированными существами, которые всегда делают оптимальный для себя финансовый выбор. Поведенческая экономика, которая в значительной степени захватила эту область, подчеркивает, что люди причудливы, часто иррациональны и склонны к ошибкам.

В некотором смысле, говорит Чой, поведенческие экономисты, подобные ему, пытаются помочь людям преодолеть свои недостатки и достичь их финансовых целей,  Но, по словам Чой, советы популярных финансовых мыслителей, которые склонны концентрироваться на том, чтобы помочь нам преодолеть наши недостатки и слабости, в некоторых случаях могут оказаться более эффективными.

Но, по словам Чой, советы популярных финансовых мыслителей, которые склонны концентрироваться на том, чтобы помочь нам преодолеть наши недостатки и слабости, в некоторых случаях могут оказаться более эффективными.

Итак, кто прав в этой финансовой королевской битве? Авторы книг по самопомощи или приверженцы традиционной экономической теории? Хотя Чой не всегда дает окончательные ответы, эта дискуссия может подтолкнуть вас к некоторым идеям о том, как вы можете более эффективно управлять своими финансами.

Как сэкономить деньги?

Когда дело доходит до сбережения денег, многие экономисты предлагают несколько парадоксальный — и, осмелюсь сказать, потенциально безответственный — совет: если вы молоды и делаете серьезную карьеру, вы можете прямо сейчас подумать о том, чтобы больше тратить и меньше откладывать.

Это потому, что вы, вероятно, будете получать большую зарплату, когда станете старше, и, чтобы по-настоящему выжать из жизни удовольствие, может иметь смысл жить немного не по средствам в данный момент и брать взаймы из своего будущего, богаче себя. Экономисты называют это «сглаживанием потребления», и это особенность стандартных экономических моделей того, как рациональные люди сберегают и инвестируют на протяжении всей жизни. Идея, по словам Чоя, заключается в том, что «вы не хотите голодать в один период и чрезмерно баловаться в следующий. Вы хотите сгладить это со временем». Что-то вроде идеального сценария: во взрослой жизни вы мало откладываете или совсем ничего не экономите или даже берете в долг, затем откладываете много в годы своего расцвета, а затем тратите эти сбережения, когда выходите на пенсию.

Экономисты называют это «сглаживанием потребления», и это особенность стандартных экономических моделей того, как рациональные люди сберегают и инвестируют на протяжении всей жизни. Идея, по словам Чоя, заключается в том, что «вы не хотите голодать в один период и чрезмерно баловаться в следующий. Вы хотите сгладить это со временем». Что-то вроде идеального сценария: во взрослой жизни вы мало откладываете или совсем ничего не экономите или даже берете в долг, затем откладываете много в годы своего расцвета, а затем тратите эти сбережения, когда выходите на пенсию.

«Я говорю своим студентам программы MBA: «Из всех людей вы должны меньше всего чувствовать вину за то, что у вас есть долги по кредитным картам, потому что сейчас ваш доход довольно низок, но, как ожидается, в самом ближайшем будущем он будет довольно высоким». — говорит Чой. По его словам, как только они начнут зарабатывать деньги, им, вероятно, следует быстро погасить этот долг, поскольку компании, выпускающие кредитные карты, взимают высокие процентные ставки.

Однако, читая популярные книги по финансам, Чой обнаруживает, что подавляющее большинство популярных авторов предлагают советы, противоречащие такому подходу: на протяжении всей жизни, как говорят мыслители, ваша цель должна состоять в том, чтобы жить по средствам и откладывать постоянный процент ваших доходов. доход. Неважно, 20 вам, 30 или 50 лет; они умоляют вас немедленно отложить деньги и вложить их в свое будущее.

Утверждая это, мыслители часто ссылаются на силу сложных процентов. Чем дольше вы откладываете деньги, тем больше процентов на них начисляется. В результате богатство со временем растет как снежный ком, поэтому накопление большого процента ранее может иметь большой смысл.

Конечно, экономисты также признают силу сложных процентов. В чем действительно расходятся друг с другом мыслители и экономисты старой школы, говорит Чой, так это в «полезности последовательного введения сбережений в качестве дисциплины», — говорит Чой. Эта мотивация, по его словам, «почти всегда отсутствует в экономических моделях оптимального сбережения — [и является] потенциально важным упущением».

Итак, кто в этом вопросе победит? «Я на самом деле агностик в этом», — говорит Чой. «С одной стороны, я очень сочувствую мнению, что вы, возможно, излишне лишаете себя в свои двадцать и даже в тридцать лет, когда, вполне предсказуемо, ваш доход, вероятно, будет намного выше в последующие десятилетия. При этом я говорю, что я действительно думаю, что есть что-то в этой идее быть дисциплинированным и учиться жить по средствам в молодом возрасте».

Как вы должны думать о своем бюджете?

В экономике старой школы деньги есть деньги. Это взаимозаменяемо. Нет смысла вешать на него ярлыки. При отсутствии какой-либо финансово выгодной причины для этого (например, возможность получить субсидию или более низкую налоговую ставку), не имеет смысла откладывать сбережения на конкретные цели, такие как новая машина, будущий отпуск или первоначальный взнос на покупку жилья. дом. Доллар есть доллар.

дом. Доллар есть доллар.

Конечно, многие так не думают. Они часто занимаются тем, что экономисты-бихевиористы называют «умственным учетом», выделяя специальные деньги на то или иное. «В более экстремальных версиях мысленного учета вы не можете использовать деньги, которые откладываете на отдых на Гавайях, для первоначального взноса за свой будущий дом», — говорит Чой.

Чхве обнаруживает, что 17 из 50 прочитанных им книг пропагандируют некое упражнение в умственном учете. И, по его словам, этот совет действительно может иметь смысл. Это облегчает финансовые расчеты для людей и может мотивировать их на достижение своих целей.

Должны ли вы быть «богатыми домом, бедными наличными»?

Многие американцы живут в огромных домах и платят за них с трудом. В то время как их дом является ценным активом, и они технически довольно богаты, они просто пищат, живя от зарплаты до зарплаты. Люди обычно называют это «богатым домом, бедным наличными».

Чой говорит, что и популярные финансовые консультанты, и большинство экономистов ясно говорят: не делайте этого! Не покупайте дом, который вы не можете себе позволить. Это может быть очень напряженным и потенциально разрушительным.

Это может быть очень напряженным и потенциально разрушительным.

Сколько ваших денег должно быть в акциях?

Чой говорит, что популярные консультанты и экономисты также в целом согласны с тем, что, когда вы молоды, вы должны вкладывать большую часть своих денег в акции и лишь немного в облигации. Более того, говорит Чой, оба лагеря согласны с тем, что по мере взросления вы должны становиться более консервативными, перераспределяя свой портфель от акций к облигациям, потому что акции более рискованны, чем облигации. Но, говорит Чой, хотя обе эти группы советуют людям со временем делать одно и то же со своими инвестициями, их аргументы в пользу этого сильно различаются.

Вообще говоря, популярные финансовые консультанты говорят, что, хотя акции и сопряжены с риском в краткосрочной перспективе, вам следует инвестировать в них в основном, когда вы молоды, потому что в долгосрочной перспективе они приносят более высокую прибыль, чем облигации. «Распространенное мнение состоит в том, что фондовый рынок гарантированно будет расти, если вы просто продержитесь на нем достаточно долго», — говорит Чой. «Теперь это просто неправда. И вы можете видеть это в Италии и Японии. В Японии фондовый рынок до сих пор не восстановился до уровня, который был в 1989. Так что это неправда, что акции всегда выигрывают в долгосрочной перспективе. Могут случиться плохие вещи».

«Теперь это просто неправда. И вы можете видеть это в Италии и Японии. В Японии фондовый рынок до сих пор не восстановился до уровня, который был в 1989. Так что это неправда, что акции всегда выигрывают в долгосрочной перспективе. Могут случиться плохие вещи».

Но хотя популярные авторы могут не принимать во внимание этот риск в долгосрочной перспективе, их советы признают, что держать акции рискованно в краткосрочной перспективе. Вот почему они утверждают, что по мере приближения к пенсии вы должны получать из акций и вложиться в облигации, которые, как правило, менее рискованны. Популярное эмпирическое правило: 100 минус ваш возраст — это процент вашего портфеля, который должен быть в акциях. Остаток должен быть в облигациях. Итак, если вам 30, вы должны иметь 70 процентов акций и 30 процентов облигаций.0009

Хотя экономисты согласны с тем, что со временем вы должны стать более консервативными в своем финансовом портфеле, Чой говорит, что их аргументация более тонкая.

«Почти для всех работающих людей основным экономическим активом является их будущая заработная плата, — говорит Чой. Другими словами, считайте свои рабочие навыки (ваш «человеческий капитал») частью своего финансового портфеля. Это как самая большая форма богатства, которой вы владеете, и, как правило, она безопаснее, чем акции или даже облигации. Когда вы молоды, эта более безопасная форма богатства составляет огромную часть вашего портфеля, поэтому вы можете сбалансировать его с помощью рискованных акций. Конечно, фондовый рынок может рухнуть, но у вас все еще есть уверенность в том, что вы сможете зарабатывать деньги на своей работе еще много лет. По мере того, как вы приближаетесь к пенсии, этот более безопасный актив, ваш труд, представляет собой гораздо меньшую часть вашего портфеля, и это делает гораздо более пугающим рискованные акции. «Вот почему со временем вы должны стать более консервативными в распределении своего финансового портфеля», — говорит Чой.

Другими словами, считайте свои рабочие навыки (ваш «человеческий капитал») частью своего финансового портфеля. Это как самая большая форма богатства, которой вы владеете, и, как правило, она безопаснее, чем акции или даже облигации. Когда вы молоды, эта более безопасная форма богатства составляет огромную часть вашего портфеля, поэтому вы можете сбалансировать его с помощью рискованных акций. Конечно, фондовый рынок может рухнуть, но у вас все еще есть уверенность в том, что вы сможете зарабатывать деньги на своей работе еще много лет. По мере того, как вы приближаетесь к пенсии, этот более безопасный актив, ваш труд, представляет собой гораздо меньшую часть вашего портфеля, и это делает гораздо более пугающим рискованные акции. «Вот почему со временем вы должны стать более консервативными в распределении своего финансового портфеля», — говорит Чой.

Стоит ли вам заботиться о том, приносят ли акции дивиденды?

Чой говорит, что есть несколько популярных финансовых книг, в которых людям советуют покупать акции, приносящие дивиденды. Для непосвященных дивиденды — это чеки, которые компании обычно отправляют своим акционерам каждый квартал. «Кажется, это увлечение получением «дохода» от ваших инвестиций», — говорит Чой.

Для непосвященных дивиденды — это чеки, которые компании обычно отправляют своим акционерам каждый квартал. «Кажется, это увлечение получением «дохода» от ваших инвестиций», — говорит Чой.

Экономисты вообще считают это глупостью. «Если мне нужно потратить немного денег из своего богатства, мне не нужно ждать, пока компания отправит мне чек», — говорит Чой. «Я могу просто продать несколько акций и использовать выручку от этой продажи для финансирования своих расходов. Поэтому не должно быть причин, по которым я предпочитаю акции, которые выплачивают дивиденды, а не акции, которые не выплачивают дивиденды. И на самом деле дивиденды — это налог. — в невыгодном положении. Таким образом, акции, которые выплачивают дивиденды, лягут на вас большим налоговым бременем, при прочих равных, чем акции, которые не выплачивают дивиденды».

Чой занимается этим вместе с Team Economist.

Стоит ли инвестировать в иностранные фондовые рынки?

Экономическая теория подчеркивает важность диверсификации инвестиций. Это, говорит Чой, верно и для диверсификации стран, в которые вы инвестируете. Теоретически, чем больше стран вы инвестируете, тем менее рискованным будет ваш инвестиционный портфель. Некоторые страны преуспеют. Другие плохо справятся. «Таким образом, экономическая теория говорит, что вам нужен диверсифицированный портфель, в который входит часть фондового рынка каждой страны в мире», — говорит Чой.

Это, говорит Чой, верно и для диверсификации стран, в которые вы инвестируете. Теоретически, чем больше стран вы инвестируете, тем менее рискованным будет ваш инвестиционный портфель. Некоторые страны преуспеют. Другие плохо справятся. «Таким образом, экономическая теория говорит, что вам нужен диверсифицированный портфель, в который входит часть фондового рынка каждой страны в мире», — говорит Чой.

Но люди так не делают. Они демонстрируют то, что экономисты называют «домашней предвзятостью». Французы более склонны инвестировать во французские компании. Японцы более склонны инвестировать в японские компании и так далее. Это долгое время было загадкой для экономистов. Ответ может заключаться в почти повсеместной поддержке «инвестирования дома» среди мыслителей. «Что поразительно в популярных авторах, так это то, что все они рекомендуют домашние портфолио», — говорит Чой. Чой не совсем уверен, имеет ли это смысл. «Просто кажется, что это немного ура-патриотизма, когда людям просто нравятся акции, с которыми они знакомы».

Должны ли вы инвестировать в активно управляемые фонды или пассивные индексные фонды?

Активно управляемые фонды — это фонды, в которых вы платите эксперту за выбор акций для вас. Эти управляющие фондами взимают большие комиссионные с обещанием более высокой прибыли. В индексных фондах никто активно не выбирает инвестиции за вас. Эти фонды просто пассивно владеют небольшой долей акций каждой крупной компании на фондовом рынке, таким образом получая общую среднюю рыночную доходность.

Экономисты и мыслители согласны и с этим. «Все в основном говорят, что вы должны использовать индексные фонды», — говорит Чой. «Данные довольно убедительны. В среднем пассивные фонды превосходят активно управляемые фонды».

Большая еда Чоя

Итак, кто победит? Thinkfluencers или экономисты? Экономисты, полагает Чой, могут много знать о том, как должны действовать люди. Но, как эмпирически настроенный поведенческий экономист, Чой признает, что люди часто так не поступают. И в этом-то он и симпатизирует популярным авторам. «Учитывая, что у нас есть все эти причуды и слабости, нам, возможно, придется прибегнуть к далеко не идеальным стратегиям».

И в этом-то он и симпатизирует популярным авторам. «Учитывая, что у нас есть все эти причуды и слабости, нам, возможно, придется прибегнуть к далеко не идеальным стратегиям».

«Я думаю об этом с точки зрения диеты», — говорит Чой. «Лучшая диета — та, которой вы можете придерживаться. Экономическая теория может говорить, что вам нужно есть куриные грудки без кожи и тушеные овощи до конца жизни и ничего больше. Это будет лучше для вашего здоровья. , действительно, очень немногие люди на самом деле будут делать это».

Безусловно, он имеет на это право.

Составление бюджета с нулевой базой | Экономист

Новости | Идея

|

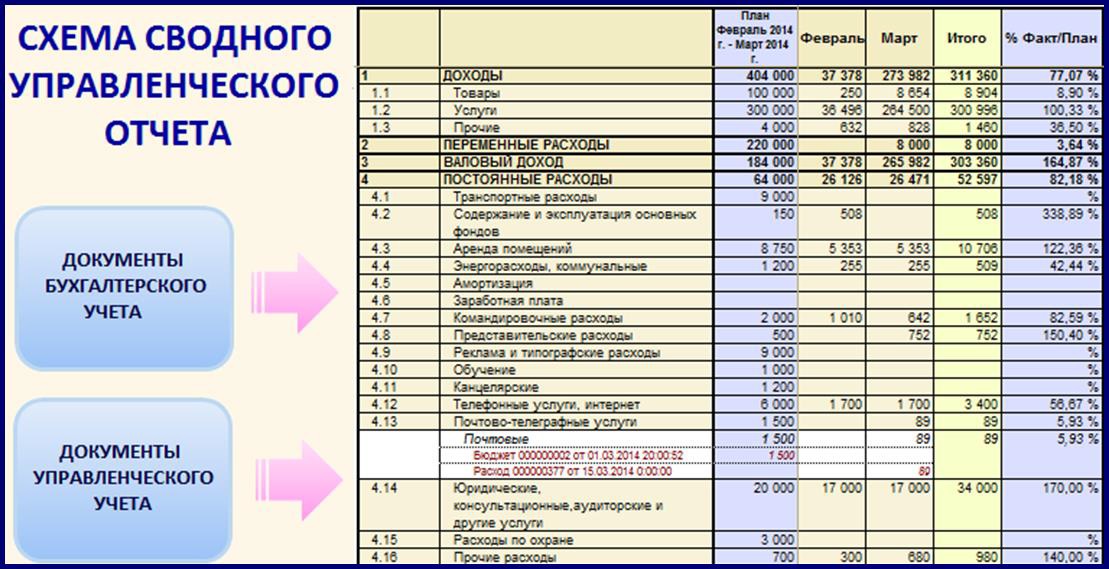

Когда-то годовой бюджет предприятия составлялся на основе бюджета предыдущего года. К каждому пункту, появившемуся в прошлом году, менеджеры добавляли определенный процент. Процент будет определяться более или менее произвольно, хотя он, вероятно, каким-то неопределенным образом будет связан с уровнем инфляции, общей стратегией компании и настроением менеджера в тот день.

В течение многих лет признавалось, что это не идеальный способ распределения скудных финансовых ресурсов компании. Это побудило менеджеров сосредоточиться на увеличении затрат из года в год, а не на самих основных затратах. Он также неадекватно учитывал изменяющуюся среду, в которой работала компания. Например, увеличение прошлогодних расходов на уровень инфляции «плюс немного» на каком-то этапе наверняка оставило бизнес далеко позади своих конкурентов.

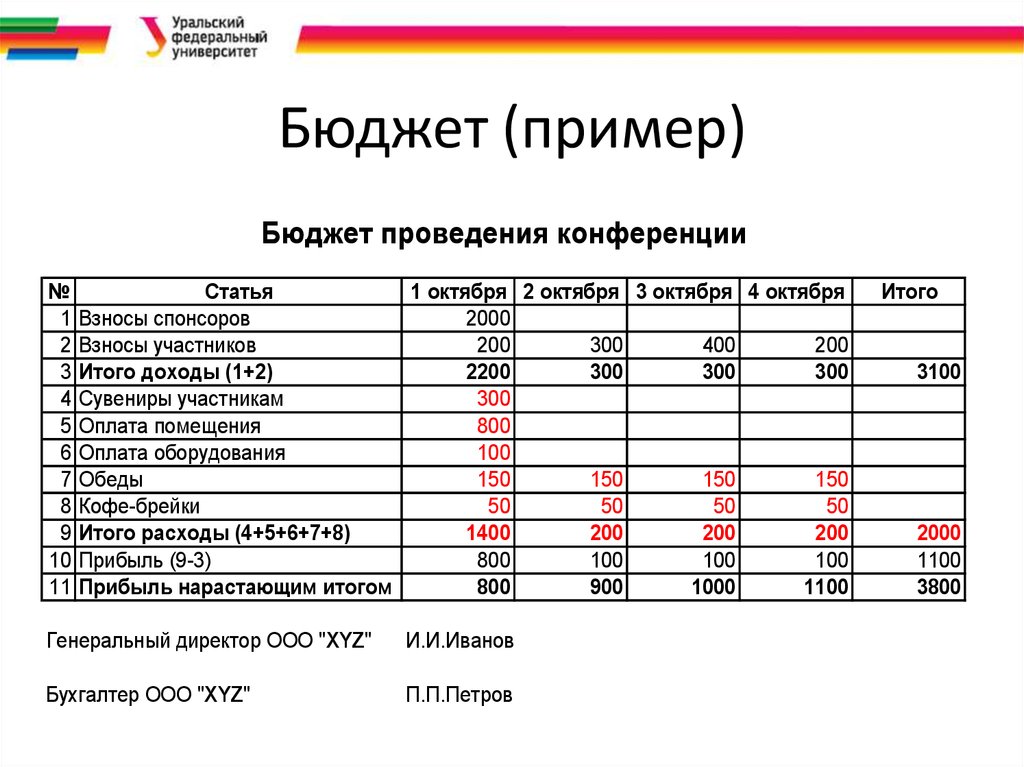

Никто не придумал ничего лучше, пока Питер Пирр, менеджер Texas Instruments (TI) в Далласе, не разработал идею составления бюджета с нулевой базой. Каждый год он готовил свои бюджеты так, как будто прошлогодних цифр не существовало. Каждое предположение приходилось переосмысливать с нуля, а затем обосновывать. Недопустимо использовать прошлогодние расходы в качестве ориентира для бюджетных расходов на этот год, а затем только обосновывать увеличение этих расходов. По сути, бюджетирование с нулевой базой рассматривает все заявки на финансовые ресурсы так, как если бы они были совершенно новыми заявками на совершенно новые проекты.

Основным требованием составления бюджета с нулевой базой является то, что менеджеры готовят свой бюджет с учетом затрат на выполнение своих операций на минимально возможном уровне. Затем от них требуется рассчитать затраты и выгоды от принятия конкретного бизнес-решения, которое приведет к постепенному увеличению по сравнению с этим уровнем. Таким образом, разбивая бюджет на различные пакеты решений, старшим руководителям легче делать выбор между конкурирующими претензиями на ограниченные ресурсы.

Другие компании быстро подхватили эту идею. Он также широко использовался местными и национальными органами власти, а также органами здравоохранения и образования, в тех областях, где процесс составления бюджета традиционно переносился с одного года на другой, а лежащие в его основе допущения редко подвергались сомнению.

Критика составления бюджета с нулевой базой сосредоточена на практических трудностях реализации и на том факте, что это требует очень много времени.

Об авторе