Электронная площадка торгов по банкротству: Торги по банкротству. Центр Реализации

Торговые площадки электронных торгов, где принимают сертификаты электронной подписи — Удостоверяющий центр СКБ Контур

Популярные площадки

Все 519 площадок

-

0-9

-

a-z

- ATFN, агентство финансовых решений atfn.ru

- BankOn24, Электронно‑финансовый сервис bankon24.ru

- bp.zakazrf.ru, электронная биржевая площадка bp.zakazrf.ru

-

Dimeco (Димеко)

dimeco.

- Doclink, система ЭДО doclink.cislink.com

- DocsVision, система ЭДО docsvision.com

- E‑COM (Exite), оператор EDI и ЭДО exite.ru

- Electro‑torgi, универсальная ЭТП electro-torgi.ru

- ELTORG, ЭТП eltorg.org

-

EL‑TORG, ЭТП

el-torg.

net

net

- FT-Крипто, система ЭДО eds-pro.ft-crypto.ru

- GetFinance, финтех платформа getfinance.ru

- GS1 Russia gs1ru.org

- Invoice Market, онлайн‑аукцион дебиторской задолженности invoicemarket.ru

- IT Audit, программа audit-soft.ru

-

iTS АЙТРЕЙДСИСТЕМ, ЭТП

portal.

itradesystem.ru

itradesystem.ru

- Landocs, СЭД landocs.ru

- LoanBerry, сервис онлайн‑кредитования физических лиц loanberry.ru

- ONLINECONTRACT, ЭТП onlinecontract.ru

- OTC Агро, ЭТП agro.otc.ru

- OTC Неликвиды, ЭТП stock.otc.ru

-

OTC‑MARKET, электронный магазин

market.

otc.ru

otc.ru

- OZON invest, финансовая платформа invest.ozon.ru

- Penenza, платформа p2b‑кредитования penenza.ru

- RB2B, ЭТП rb2b.ru

- Ru‑Trade24, ЭТП ru-trade24.ru

- SberB2B, онлайн-сервис для бизнеса sberb2b.ru

-

SetOnline, ЭТП

setonline.

ru

ru

- Smart‑Route, система smart-route.ru

- Supl.biz, платформа для бизнеса supl.biz

- Tessa, ЭДО edo.pik.ru

- uTender, ЭТП utender.ru

- VipNET ЭДО Документ b2b.iitrust.ru

-

Web‑Torgi KC (Курганская область)

zakupki.

- Web‑Torgi KC (Свердловская область) torgi.midural.ru

- ZakazRF zakazrf.ru

- ZakazRF, секция реализации имущества (178‑ФЗ) sale.zakazrf.ru

- ZakazRF223, закупочный модуль 223etp.zakazrf.ru

- zakupki21.ru zakupki21.ru

-

а

-

б

-

в

-

г

-

д

-

е

-

ЕАИСТО ГИБДД

eaisto.

gibdd.ru

gibdd.ru

- «Евразийская Торговая Площадка» eurtp.ru

- ЕГАИС учета древесины lesegais.ru

- ЕГАИС ФС РАР egais.ru

- ЕГИССО egisso.ru

- Единая государственная информационная система учета научно-исследовательских, опытно-конструкторских и технологических работ гражданского назначения rosrid.ru

-

Единая информационная система в сфере закупок

zakupki.

gov.ru

gov.ru

- Единая информационная система жилищного строительства наш.дом.рф

- Единая информационная система нотариата России (ЕИС) fciit.ru

- Единая информационная система управления кадровым составом государственной гражданской службы РФ gossluzhba.gov.ru

- Единая информационно-аналитическая система сбора и свода отчетности Министерства финансов Российской Федерации eias.minfin.ru

eskigov.ru

eskigov.ru

- Единая система строительного комплекса Санкт-Петербурга essk.gov.spb.ru

- ЕДИНАЯ СТРОИТЕЛЬНАЯ ТЕНДЕРНАЯ ПЛОЩАДКА СРО (ЕСТП СРО) estp-sro.ru

- Единая электронная торговая площадка (ЕЭТП, государственные закупки) etp.roseltorg.ru

- Единая электронная торговая площадка (ЕЭТП, закупки ГК Росатом) atom2.roseltorg.ru

-

Единая электронная торговая площадка (ЕЭТП, закупки ГК Ростех)

rostec.

roseltorg.ru

roseltorg.ru

- Единая электронная торговая площадка (ЕЭТП, закупки группы ВТБ) vtb.roseltorg.ru

- Единая электронная торговая площадка (ЕЭТП, закупки ПАО Россети) rosseti.roseltorg.ru

- Единая электронная торговая площадка (ЕЭТП, закупки ПАО Ростелеком) rt.roseltorg.ru

- Единая электронная торговая площадка (ЕЭТП, Закупки по капремонту 615‑ПП) fkr2.roseltorg.ru

-

Единая электронная торговая площадка (ЕЭТП, закупки субъектов МСП)

msp.

roseltorg.ru

roseltorg.ru

- Единая электронная торговая площадка (ЕЭТП, закупки холдинга Росгео) rosgeo.roseltorg.ru

- Единая электронная торговая площадка (ЕЭТП, Корпоративные закупки и закупки субъектов 223‑ФЗ) com.roseltorg.ru

- Единая электронная торговая площадка (ЕЭТП, секция 178‑ФЗ, приватизация и аренда имущества) 178fz.roseltorg.ru

- Единая электронная торговая площадка (ЕЭТП, секция закупок ГК Русгидро) rushydro.roseltorg.ru

-

Единая электронная торговая площадка (ЕЭТП, секция Корпоративный интернет‑магазин ГК Росатом)

kim-atom.

roseltorg.ru

roseltorg.ru

- Единая электронная торговая площадка (ЕЭТП, секция Корпоративный интернет‑магазин ПАО Интер РАО) kim-irao.roseltorg.ru

- Единый агрегатор торговли «Березка» agregatoreat.ru

- Единый государственный реестр заключений (ГИС ЕГРЗ) egrz.ru

- Единый личный кабинет клиента ПАО «МОЭК» elk.moek.ru

-

Единый Реестр Проверок, ФГИС

proverki.

gov.ru

gov.ru

- Единый реестр российских программ для электронных вычислительных машин и баз данных reestr.digital.gov.ru

- Единый федеральный реестр сведений о банкротстве (ЕФРСБ) bankrot.fedresurs.ru

- ЕИС «Проектные декларации долевого строительства» dol.minstroyrf.ru

- ЕКИС st.educom.ru

-

«Е-магазин» ИАС «НЭТИС»

e-shop.

netis.pro

netis.pro

- ЕСЭТ B2B‑Center b2b-center.ru

- е-Факторинг (НФК) efactoring.ru

-

ЕАИСТО ГИБДД

eaisto.

-

з

-

и

-

к

-

л

-

м

-

н

-

о

-

п

-

р

-

Работа в России, Портал

trudvsem.

ru

ru

- РАД Государственные закупки по 44-ФЗ gz.lot-online.ru

- РАМЗЭС 2.0, электронный сервис 2ramzes.ru

- РГИС автоматизации функций тарифного регулирования Ленинградской области tarif.lenreg.ru

- Реализация блочных грузовых перевозок ОАО «Аэрофлот» cargo-aeroflot.sberbank-ast.ru

-

Регион, ЭТП

etp-region.

ru

ru

- Региональная информационная система Тульской области «Запрос цен для закупок малого объема» zakupki.tularegion.ru

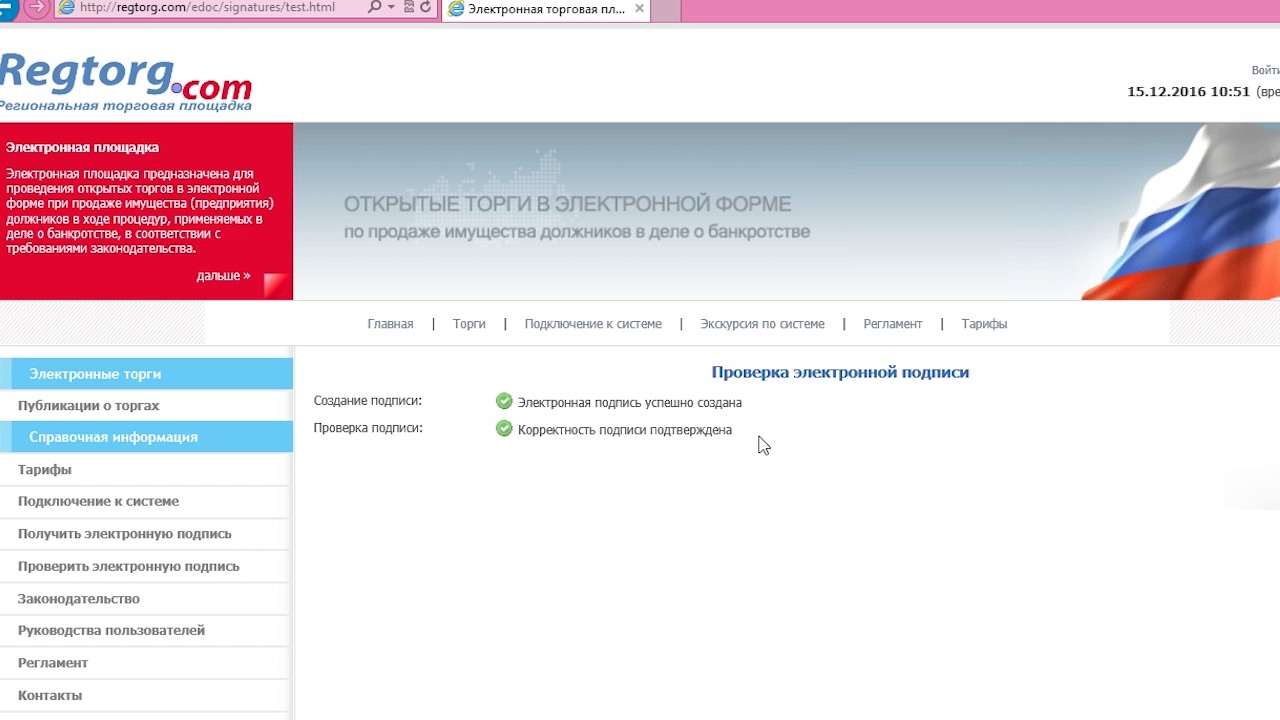

- Региональная торговая площадка, ЭТП regtorg.com

- Региональный портал муниципальных услуг Удмуртии uslugi.udmurt.ru

- РегионТорг, ЭТП regiontorgi.ru

-

Регистрация поставщиков ЖКУ в Самарской области

suprema63.

ru

ru

- Реестр деклараций соответствия условий труда declaration.rostrud.ru

- Реестр уведомлений о залоге движимого имущества reestr-zalogov.ru

- Ренессанс страхование eosagou.renins.com

- РЖД, ЭТП etp.comita.ru

- РИС МКР Пермского края mkr.permkrai.ru

-

РМИАС Республики Башкортостан

promed-ufa.

promedweb.ru

promedweb.ru

- РМИС Иркутской области 38.is-mis.ru

- РОСАВТОДОР, ПОРТАЛ ПОДАЧИ ЗАЯВЛЕНИЙ НА ПОЛУЧЕНИЕ ТЕХНИЧЕСКИХ УСЛОВИЙ uslugi.rosavtodor.ru

- Росагролизинг – ЭДО rosagroleasing.ru

- Росалкогольрегулирование – портал электронных услуг ФС РАР service.fsrar.ru

- Росгосстрах rgs.ru

-

Росимущество

mvpt.

rosim.ru

rosim.ru

- Росинвойс (Росэлторг.ЭДО) docs.roseltorg.ru

- Рособрнадзор, ФИС ФРДО obrnadzor.gov.ru

- Росреестр rosreestr.gov.ru

- Россвязь rossvyaz.ru

- Россети Московский регион lk.rossetimr.ru

-

Россети, ЭТП

etp.

rosseti.ru

rosseti.ru

- Российский союз автостраховщиков autoins.ru

- РОССИЙСКИЙ ФЕДЕРАЛЬНЫЙ ГЕОЛОГИЧЕСКИЙ ФОНД «РОСГЕОЛФОНД» rfgf.ru

- Российский фонд развития информационных технологий рфрит.рф

- Российское общество оценщиков expertizaroo.ru

- Россия онлайн (RUSSIA OnLine), ЭТП rus-on.ru

-

Росстат, статистическая отчетность в электронном виде

websbor.

gks.ru

gks.ru

- РОСТЕХНАДЗОР gosnadzor.ru

- Росэлторг.Бизнес business.roseltorg.ru

- РСМЭВ ЯНАО smev.yanao.ru

- РТС-тендер 223.rts-tender.ru

- РТС‑тендер rts-tender.ru

-

Русагротранс ОНЛАЙН

online.

rusagrotrans.ru

rusagrotrans.ru

- РЭБ МОСКОВСКОЙ ОБЛАСТИ. СБОР И ФОРМИРОВАНИЕ ОТЧЕТНОСТИ reports.reb.mosreg.ru

- Рэйл Альянс, ЭТП etplanet.xplanet.ru

-

Работа в России, Портал

trudvsem.

-

с

-

т

-

у

-

ф

-

х

-

ц

-

э

-

ю

-

я

ЭЦП для банкротства | NTK Protekt

Одной из разновидностью электронных тендеров, являются торги, проводимые по реализации имущества обанкротившихся

- юридических,

- физических лиц,

- индивидуальных предпринимателей.

Такие торги проводятся в рамках 127 ФЗ РФ, для участия в которых, требуется использование ЭЦП для торгов по банкротству.

Прежде чем купить электронную подпись для торгов по банкротству,

- изучите наши тарифные планы или

- проконсультируйтесь с нашими специалистами.

Они помогут сориентироваться в основных отличиях тарифных планов и подберут наиболее оптимальный как для новичков, так и для опытных участников.

Акция

В ближайшее время тут появится анонс акции

Ожидайте:)

Не нашли нужную площадку или портал?

Обратитесь к нашим специалистам в чате или по телефонам, указанным на сайте. Мы обязательно Вам поможем!

ЭТП по реализации имущества:

- Electro-torgi.ru, ЭТП; electro-torgi.ru

- EL-TORG, Аукционы и Закупки; el-torg.

net

net - PropertyTrade, ЭТП; propertytrade.ru

- RUSSIA OnLine, ЭТП; rus-on.ru

- А-КОСТА; akosta.info

- Арбитат; arbitat.ru

- Аукцион-центр, ЭТП; aukcioncenter.ru

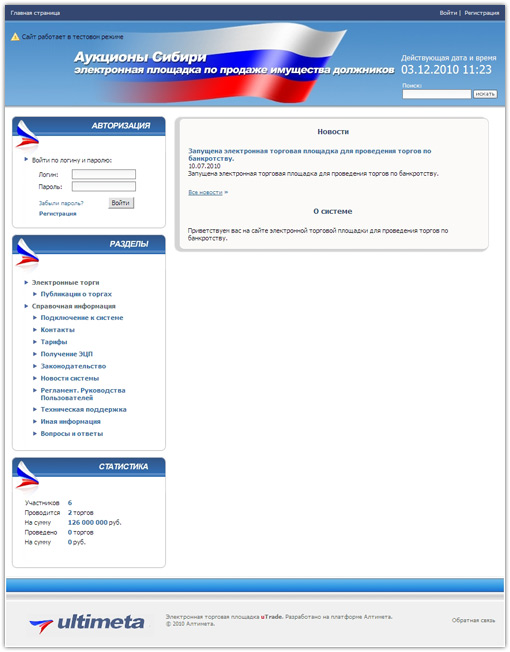

- Аукционы Сибири, ЭТП; ausib.ru/index.html

- Балтийская электронная площадка, ЭТП; bepspb.ru

- Банкротство РТ, Торговая Площадка; etp-bankrotstvo.ru

- БУТБ-Имущество, Электронная торговая площадка; et.butb.by/et

- Вердиктъ; vertrades.ru

- ВЭТП; торговая-площадка-вэтп.рф

- Газпромбанк (ГПБ) ГК ЭТП, Продажа и аренда имущества; etpgpb.ru/realestate/

- Евразийская Торговая Площадка; eurtp.ru

- Заказ РФ, Электронная торговая площадка; bankrot.zakazrf.ru

- Картотека, ЭТП; kartoteka.

ru

ru - Лот-Сэйл. Арестованное имущество, Электронная торговая площадка; lot-sale.ru

- Мета-инвест, ЭТП; meta-invest.ru

- МЭТС, ЭТП; m-ets.ru

- Национальная Электронная Биржа; neb24.ru

- НВ Тендер, Электронная торговая площадка; nwtender.ru

- Новые Информационные Сервисы, ЭТП; nistp.ru

- Пром-Консалтинг, ЭТП; promkonsalt.ru

- Профит, Электронная торговая площадка; etp-profit.ru

- ПТП-Центр, ПТП-Центр; ptp-center.ru

- РегионТорг, Электронная торговая площадка; regiontorgi.ru

- РесТорг, Электронная торговая площадка; 229etp.ru

- Ру-Трейд, Электронная торговая площадка; ru-trade24.ru

- Сбербанк-АСТ. Закупки OAO Сбербанк России; utp.sberbank-ast.ru/SB

- Сбербанк-АСТ. Продажа имущества (предприятия) банкротов; utp.

sberbank-ast.ru/Bankruptcy/NBT/Index/0/0/0/0

sberbank-ast.ru/Bankruptcy/NBT/Index/0/0/0/0 - Сибирская торговая площадка, ЭТП; sibtoptrade.ru

- Системы ЭЛектронных Торгов (СЭЛТ); bankruptcy.selt-online.ru

- СЭЛТИМ, ЭТП; seltim.ru

- Тендер Гарант, Тендер Гарант; tendergarant.com

- Тэк-торг, секция Продажа арестованного имущества; tektorg.ru/arrested-sale

- Тэк-торг, секция Продажа имущества; tektorg.ru/sale

- Электронные торги России; ea.omskzakaz.ru

- эЛот, Электронная торговая площадка; elotmarket.ru

- ЭТП24, Электронная торговая площадка; etp24torg.ru

- ЭТС24; ets24.ru

- Югра, ЭТП; etpugra.ru

- ЮЭТП; torgibankrot.ru

Торги по 44-ФЗ

- Газпромбанк (ГПБ) ГК ЭТП; etpgpb.ru/44fz-customers/

- Тэк-торг, Государственные закупки; tektorg.

ru/44-fz

ru/44-fz

Торги по 223-ФЗ:

- ETPRF, Электронная торговая площадка; etprf.ru

- OТС.RU, Группа электронных площадок; otc.ru

- Тэк-торг, секция 223-ФЗ и Коммерческие закупки; tektorg.ru/223-fz

Коммерческие торгово-закупочные системы:

- Best, Электронная торговая площадка; best-etp.ru

- EL-TORG Аукционы иЗакупки; el-torg.net

- Lotcenter, ЭТП; lotcenter.ru

- Автоматизированная система электронных закупок (АСЭЗ); zakupki.gazprom.ru

- Агенда, ЭТП; bankrupt.etp-agenda.ru

- Амкторг.ру; amktorg.ru

- АрбиТрейд; arbitrade.ru

- Аукционы Сибири, ЭТП; ausib.ru

- Аэрофлот, Реализация блочных грузовых перевозок ОАО; cargo-aeroflot.sberbank-ast.ru

- Биржа Санкт-Петербург; spbex.

ru

- ГазНефтеторг.ру, Торговая система; gazneftetorg.ru

- Газпромбанк (ГПБ) ГК ЭТП, Закупки; etpgpb.ru/pao_gazprom/

- Газпромбанк (ГПБ) ГК ЭТП, Закупки корпоративных заказчиков; etpgpb.ru/procedures?procedure%5Bcategory%5D=actual&procedure%5Bsection%5D%5B0%5D=common

- Газпромбанк (ГПБ) ГК ЭТП, Торговый портал; etpgpb.ru/catalog/

- города Красноярска, Электронная площадка; torgi.admkrsk.ru

- Дальневосточная энергетическая управляющая компания, Электронная площадка, ОАО; etp.dveuk.ru

- Закупки Госкорпорации Росатом; rosatom.ru

- Интеллект Центр, Электронная торговая площадка; etp-rt.ru

- Картотека, ЭТП; kartoteka.ru

- Конкурсные торги Сибири; techtorg.ru

- Крымская ЭТП; etp.torgi82.ru

- МТГ, ЭТП; etpmtg.

ru

ru - МФБ, ЭТП; etp.mse.ru

- Национальный центр маркетинга и конъюнктуры цен р. Беларусь; icetrade.by

- Оборонторг, Торговая система; oborontorg.ru

- ОТС, Группа компаний; otc.ru

- Пикон.ру, Торговая система; picon.ru

- ПОВОЛЖСКИЙ АУКЦИОННЫЙ ДОМ; auction63.ru

- Российский аукционный дом, CЭТ ОАО; auction-house.ru

- РОСЭТП; torgi.rosetp.ru

- Сбербанк-АСТ. Закупки OAO Сбербанк России; utp.sberbank-ast.ru/SB

- Сбербанк-АСТ. Продажа имущества (предприятия) банкротов; utp.sberbank-ast.ru/Bankruptcy/NBT/Index/0/0/0/0

- Спецстройторг, Торговая система; sstorg.ru

- Столица, ЭТП; etrade-capital.ru

- СтройТорги, Электронная торговая площадка; stroytorgi.ru

- Сэтайм, ЭТП; setaim.

ru

ru - Торг-i; torg-i.com

- Тэк-торг, секция 223-ФЗ и Коммерческие закупки; tektorg.ru/223-fz

- Тэк-торг, секция Газпром бурение ООО; tektorg.ru/gazprom

- Тэк-торг, секция Интер РАО; tektorg.ru/interao

- Тэк-торг, секция Интернет-магазин; tektorg.ru/market

- Тэк-торг, секция Портал поставщиков Тюменской области, прямые закупки; tektorg.ru/portal_tyumen

- Тэк-торг, секция РЖД ОАО; tektorg.ru/rzd

- Тэк-торг, секция Роснефть ПАО НК; tektorg.ru/rosneft

- Тэк-торг, секция Роснефть ПАО НК, продажа нефтепродуктов; tektorg.ru/tenders

- Тэк-торг, секция Силовые машины ПАО; tektorg.ru/silovyi_machine

- Тэк-торг, секция ТЭК Мосэнерго АО; tektorg.ru/mosenergo

- Тэк-торг, секция Управление заказчика СПб ГКУ; tektorg.ru/upravlenie_zakazchika

- ЦПКПУ, ФГУП, ЭТП; etp-rim.

ru

ru - Электронный капитал, ЭТП; eksystems.ru

- Элтокс, Электронная торговая площадка; eltox.ru

Работа на порталах:

- 1468.РФ; 1468.рф

- Invoice Market; invoice-market.ru

- iTS / АЙТРЕЙДСИСТЕМ, ЭТП; portal.itradesystem.ru

- PropertyTrade, ЭТП; propertytrade.ru

- zakupki21.ru, ЭТП; zakupki21.ru

- Автокод; avtokod.mos.ru

- Автоматизированная система кредитования Солид-АСК; solid-ask.ru/default.aspx

- Агентство поипотечному жилищному кредитованию (АИЖК); ahml.ru

- АИС Госзаказ городского округа Самара; torgi.dfsamara.ru

- АИС НГС АО МСП Банк; smbfin.ru

- АРМ Муниципал; scli.ru/bd/armmunicipal.php

- АТИ-ДОКИ; d.ati.su

- Аукцион Плюс, ЭТП; etp.

triniti-n.ru

- Аукционы Дальнего Востока, ЭТП; torgidv.ru

- Банковские гарантии; v2.my-bg.ru

- Вестник государственной реГИСтрации; vestnik-gosreg.ru

- ГАС Правосудие; ej.sudrf.ru

- ГАТИ г. Санкт-Петербурга; gati-online.ru

- ГАУ КК Краснодаркрайгосэкспертиза; kgexpert.ru

- ГИСЗ НСО; zakupki.nso.ru

- Главный радиочастотный центр (ФГУП ГРЧЦ); grfc.ru

- Госзнак (КИЗ); markirovka.goznak.ru

- Государственная автоматизированная информационная система УПРАВЛЕНИЕ; gasu.gov.ru

- Государственные имуниципальные услуги вСанкт-Петербурге; gu.spb.ru

- Госуслуги, портал; gosuslugi.ru

- Держава Онлайн; online.derzhava.ru

- Диадок; diadoc.ru

- ЕГАИС учета древесины; lesegais.

ru

ru - ЕГАИС учета меховых изделий;

- Единая информационная система нотариата России (ЕИС); fciit.ru

- Единая общероссийская справочно-информационная система по охране труда ФГИС СОУТ; akot.rosmintrud.ru

- Единый агрегатор Березка; agregatoreat.ru

- Единый портал бюджетной системы РФ Электронный бюджет; budget.gov.ru/lk

- Единый портал торгов Московской области; torgi.mosreg.ru

- Единый реестр российских программ для электронных вычислительных машин и баз данных; reestr.minsvyaz.ru

- ЕСГФК, ГИС; portal.audit.gov.ru

- ЖКХ, ГИС; dom.gosuslugi.ru

- Закупки Вологодской области; szvo.gov35.ru

- Закупки Воронежской области; umz-vrn.etc.ru

- Закупки Калужской области; mimz.tender.admoblkaluga.ru

- Закупки Самарской области; samregion.

ru

ru - Защита интеллектуальных прав винформационно-телекоммуникационных сетях (Московский городской суд); lk.mos-gorsud.ru

- ИАС НЭТИС; e-shop.netis.pro

- Инвестиционный портал города Москвы; investmoscow.ru

- Информационная система взаимодействия Роскомнадзора соператорами связи; vigruzki.rkn.gov.ru

- Информационная система НССО; nsso.ru

- ИС Нумерал; numeral.su

- Комитет по государственному заказу Санкт-Петербурга; gz-spb.ru/kgz

- Красноярское Бюро кредитных историй; kr-bki.ru

- Лонберри (кредитование), ЭТП; loanberry.ru

- Малые закупки Удмуртской Республики; wt.mfur.ru

- Маркировка, ГИС; markirovka.nalog.ru

- Межрегиональное Бюро Кредитных Историй (МБКИ); mbki.ru

- Меркурий, ГИС; vetrf.

ru/vetrf/mercury.html

ru/vetrf/mercury.html - Министерство государственного управления, информационных технологий и связи Московской области; mits.mosreg.ru

- Мой Арбитр; my.arbitr.ru

- Мосэнергосбыт; mosenergosbyt.ru

- НаДальний Восток, ФИС; надальнийвосток.рф

- Налог.ру; nalog.ru

- Официальный сайт для размещения информации о государственных (муниципальных) учреждениях; bus.gov.ru/pub/home

- Официальный сайт Российской Федерации для размещения информации о проведении торгов; torgi.gov.ru

- ОЭК Система приема обязательных экземпляров печатных изделий в электронной форме; oek.rsl.ru

- Поддержка участников ВТД Минпромторга России, Портал; non-tariff.gov.ru

- Портал государственных и муниципальных услуг (функций) города Москвы; pgu.mos.ru/ru/corporate

- Портал государственных имуниципальных услуг Московской области; uslugi.

mosreg.ru

mosreg.ru - Портал государственных имуниципальных услуг Республики Башкортостан; pgu.bashkortostan.ru

- Портал закупок Республики Татарстан; portal-zakupok.tatar

- Портал недропользователей игеологических организаций; rosnedra.gov.ru/article/7563.html

- Портал поставщиков г. Москвы, ЭТП; zakupki.mos.ru

- Портал Работа в России; trudvsem.ru

- ПТП-Центр; ptp-center.ru

- Публикация сведений о банкротстве Коммерсант; bankruptcy.kommersant.ru

- Реестр уведомлений озалоге движимого имущества; reestr-zalogov.ru

- РЖД ЭТП; etp.comita.ru

- Росимущество; rosim.ru

- Роскомнадзор (единый реестр доменных имен), Портал; eais.rkn.gov.ru

- Росминздрав; rosminzdrav.ru

- Росприроднадзор; lk.fsrpn.ru

- РОСПРИРОДНАДЗОР; rpn.

gov.ru

gov.ru - Россвязь; rossvyaz.ru/lk

- Россети, Электронная торговая площадка ПАО; etp.rosseti.ru

- Рынок долгов, Долговая торговая площадка; debtfair.ru

- Сбербанк; sberb2b.ru

- Сервис банковских гарантий Fintender; fintender.ru

- Система предоставления сведений оначисленной плате заЖКУ; onp.ekburg.ru

- Стартрейд; startrader.ru

- Статистика операторов связи; statreport.ru

- Стройформ, ЕИС Службы; spbexp.ru/about

- Тендер Гарант; tendergarant.com

- Тендерхелп; tenderhelp.ru

- ТОРГИ-СИЛА, ЭТП; etp229.torgi-sila.ru

- Торговая Площадка Банкротство РТ; etp-bankrotstvo.ru

- ФАУ ГЛАВГОСЭКСПЕРТИЗА РОССИИ; gge.ru

- ФБУ Росгеолэкспертиза; rgexp.

ru

ru - ФГИС ТП; fgis.economy.gov.ru/fgis

- Федеральная служба по интеллектуальной собственности; rupto.ru

- Федеральная служба пофинансовому мониторингу (Росфинмониторинг); fedsfm.ru

- Федеральная служба судебных приставов; lk.fssprus.ru

- Федеральная Таможенная Служба; customs.ru

- Федеральный портал проектов нормативных правовых актов; regulation.gov.ru

- ФИАС; fiasmo.nalog.ru

- Финторг; torg-fin.ru

- ФИПС; fips.ru

- ЦБ РФ Финансовые рынки; cbr.ru/finmarkets/?PrtId=account

- Центр обработки данных о жилищном фонде Красноярского края (ЦОДЖФКК); cod.krasnadzor.ru

- Центр развития закупок РТ, ГУП; etpzakupki.tatar

- Центральный банк РФ; cbr.ru

Не нашли нужную площадку или портал?

Обратитесь к нашим специалистам в чате или по телефонам, указанным на сайте.

Мы обязательно Вам поможем!

ЭТП по реализации имущества:

- Electro-torgi.ru, ЭТП; electro-torgi.ru

- EL-TORG, Аукционы и Закупки; el-torg.net

- PropertyTrade, ЭТП; propertytrade.ru

- RUSSIA OnLine, ЭТП; rus-on.ru

- uTender, Электронная площадка; utender.ru

- Агентство Правовых Коммуникаций, Электронная торговая площадка; apktorgi.ru

- А-КОСТА; akosta.info

- Арбитат; arbitat.ru

- Аукционный Конкурсный Дом; a-k-d.ru

- Аукцион-центр, ЭТП; aukcioncenter.ru

- Аукционы Сибири, ЭТП; ausib.ru/index.html

- Балтийская электронная площадка, ЭТП; bepspb.ru

- Банкротство РТ, Торговая Площадка; etp-bankrotstvo.ru

- БУТБ-Имущество, Электронная торговая площадка; et.

butb.by/et

butb.by/et - Вердиктъ; vertrades.ru

- ВЭТП; торговая-площадка-вэтп.рф

- Газпромбанк (ГПБ) ГК ЭТП, Продажа и аренда имущества; etpgpb.ru/realestate/

- Евразийская Торговая Площадка; eurtp.ru

- Заказ РФ, Электронная торговая площадка; bankrot.zakazrf.ru

- Картотека, ЭТП; kartoteka.ru

- Лот-Сэйл. Арестованное имущество, Электронная торговая площадка; lot-sale.ru

- Мета-инвест, ЭТП; meta-invest.ru

- МЭТС, ЭТП; m-ets.ru

- Национальная Электронная Биржа; neb24.ru

- НВ Тендер, Электронная торговая площадка; nwtender.ru

- Новые Информационные Сервисы, ЭТП; nistp.ru

- Объединенная торговая площадка; utpl.ru

- Пром-Консалтинг, ЭТП; promkonsalt.ru

- Профит, Электронная торговая площадка; etp-profit.

ru

ru - ПТП-Центр, ПТП-Центр; ptp-center.ru

- РЕГИОН, Электронная торговая площадка; etp-region.ru

- РегионТорг, Электронная торговая площадка; regiontorgi.ru

- РесТорг, Электронная торговая площадка; 229etp.ru

- Российский аукционный дом, Система электронных торгов АО; lot-online.ru/home/index.html

- Ру-Трейд, Электронная торговая площадка; ru-trade24.ru

- Сбербанк-АСТ. Закупки OAO Сбербанк России; utp.sberbank-ast.ru/SB

- Сбербанк-АСТ. Продажа имущества (предприятия) банкротов; utp.sberbank-ast.ru/Bankruptcy/NBT/Index/0/0/0/0

- Сибирская торговая площадка, ЭТП; sibtoptrade.ru

- Система Торгов АИСТ; aistorg.ru

- Системы ЭЛектронных Торгов (СЭЛТ); bankruptcy.selt-online.ru

- СЭЛТИМ, ЭТП; seltim.ru

- Тендер Гарант, Тендер Гарант; tendergarant.

com

com - Тэк-торг, секция Продажа арестованного имущества; tektorg.ru/arrested-sale

- Тэк-торг, секция Продажа имущества; tektorg.ru/sale

- Электронные торги России; ea.omskzakaz.ru

- эЛот, Электронная торговая площадка; elotmarket.ru

- ЭТП24, Электронная торговая площадка; etp24torg.ru

- ЭТС24; ets24.ru

- Югра, ЭТП; etpugra.ru

- ЮЭТП; torgibankrot.ru

Торги по 44-ФЗ

- Газпромбанк (ГПБ) ГК ЭТП; etpgpb.ru/44fz-customers/

- Тэк-торг, Государственные закупки; tektorg.ru/44-fz

Торги по 223-ФЗ:

- ETPRF, Электронная торговая площадка; etprf.ru

- iTender, Группа площадок; itender-online.ru

- NAUMEN, Группа площадок NAUMEN; naumen.

ru/etp

ru/etp - OТС.RU, Группа электронных площадок; otc.ru

- Норбит, Группа площадок; products.norbit.ru

- НТК Алтимета, Группа площадок; ultimeta.ru

- Тэк-торг, секция 223-ФЗ и Коммерческие закупки; tektorg.ru/223-fz

Коммерческие торгово-закупочные системы:

- 223ETP.ZakazRF; 223etp.zakazrf.ru

- 24, ЭТП; etp24torg.ru

- AGC Glass Russia, Электронная торгово-закупочная площадка; agc.lotexpert.ru

- BashZakaz.ru, Электронная торговая площадка; etp.bashzakaz.ru

- Best, Электронная торговая площадка; best-etp.ru

- ELTORG; eltorg.org

- EL-TORG Аукционы иЗакупки; el-torg.net

- eRUS, Электронная торговая площадка; erus.ru

- ESTP.RU, Универсальная Электронная торговая площадка; estp.

ru

ru - KARTOTEKA.RU, Электронная торговая площадка; utp.kartoteka.ru

- Lotcenter, ЭТП; lotcenter.ru

- Rb2b, ЭТП; rb2b.ru

- REGION-AST, Электронная площадка; region-ast.center

- RHtorg.com, Торгово-закупочная система; rhtorg.com

- Sakhaeltorg.ru, Электронная торговая площадка; sakhaeltorg.ru

- SETonline — многофункциональная система электронной торговли; setonline.ru

- Tender.Pro, Электронная торговая площадка; tender.pro

- Автодор-Торговые Системы; etp-avtodor.ru

- Автоматизированная система торгов государственного оборонного заказа, АСТ ГОЗ; astgoz.ru

- Автоматизированная система электронных закупок (АСЭЗ); zakupki.gazprom.ru

- Агенда, ЭТП; bankrupt.etp-agenda.ru

- Агрохолдинг Сибирский Премьер, ООО; sibprime.

ru

ru - Амкторг.ру; amktorg.ru

- АМС-Сервис, Торгово закупочная система; ams.lotexpert.ru

- АрбиТрейд; arbitrade.ru

- АСГОР, Электронная торговая площадка; etp.asgor.su

- Аукционы Сибири, ЭТП; ausib.ru

- Аэрофлот, Реализация блочных грузовых перевозок ОАО; cargo-aeroflot.sberbank-ast.ru

- Байкал-Тендер; torgi.burzakup.ru

- БашЗаказ, ЭТП; bashzakaz.ru

- Биржа Санкт-Петербург; spbex.ru

- Верхневолжский торговый союз, ЭТП, НПО; npovts.ru

- ГазНефтеторг.ру, Торговая система; gazneftetorg.ru

- Газпромбанк (ГПБ) ГК ЭТП, Закупки; etpgpb.ru/pao_gazprom/

- Газпромбанк (ГПБ) ГК ЭТП, Закупки корпоративных заказчиков; etpgpb.ru/procedures?procedure%5Bcategory%5D=actual&procedure%5Bsection%5D%5B0%5D=common

- Газпромбанк (ГПБ) ГК ЭТП, Торговый портал; etpgpb.

ru/catalog/

ru/catalog/ - города Красноярска, Электронная площадка; torgi.admkrsk.ru

- Дальневосточная энергетическая управляющая компания, Электронная площадка, ОАО; etp.dveuk.ru

- Дом Закупок, ЭТП; domzakupok.ru

- ЕвроТрансСтрой (ЕТС), ООО; tender.eurotransstroy.ru

- Закупки Госкорпорации Росатом; rosatom.ru

- Закупочные и маркетинговые системы, ООО; rb2b.ru

- Интеллект Центр, Электронная торговая площадка; etp-rt.ru

- Картотека, ЭТП; kartoteka.ru

- Конкурсные торги Сибири; techtorg.ru

- Крымская Электронная торговая площадка; torgi82.ru

- Крымская ЭТП; etp.torgi82.ru

- Мосводоканал, ЭТП, ОАО; etp.mosvodokanal.ru

- МТГ, ЭТП; etpmtg.ru

- МФБ, ЭТП; etp.mse.ru

- Национальный центр маркетинга и конъюнктуры цен р.

Беларусь; icetrade.by

Беларусь; icetrade.by - НефтьРегион, Электронная торговая площадка; etp.neftregion.ru

- ONLINECONTRACT, ЭТП; onlinecontract.ru

- Оборонторг, Торговая система; oborontorg.ru

- ОТС, Группа компаний; otc.ru

- Пикон.ру, Торговая система; picon.ru

- ПОВОЛЖСКИЙ АУКЦИОННЫЙ ДОМ; auction63.ru

- Правового центра, Электронная торговая площадка; etppc.ru

- Российский аукционный дом, CЭТ ОАО; auction-house.ru

- Российский аукционный дом, Система электронных торгов, АО; lot-online.ru

- РОСЭТП; torgi.rosetp.ru

- Сбербанк-АСТ. Закупки OAO Сбербанк России; utp.sberbank-ast.ru/SB

- Сбербанк-АСТ. Продажа имущества (предприятия) банкротов; utp.sberbank-ast.ru/Bankruptcy/NBT/Index/0/0/0/0

- СВФУ, ЭТП; etp.

s-vfu.ru

s-vfu.ru - Северсталь, Электронная торговая площадка, ОАО; supply.severstal.com

- Сибирская Аграрная Группа, Электронная торговая площадка, ЗАО; agro.zakupki.tomsk.ru

- Ситно, Система электронных торгов; tender.sitno.ru/tender

- Спецстройторг, Торговая система; sstorg.ru

- Столица, ЭТП; etrade-capital.ru

- СтройТорги, Электронная торговая площадка; stroytorgi.ru

- Сэтайм, ЭТП; setaim.ru

- ТЗС Электра; tzselektra.ru

- Татнефть, Торгово-закупочная площадка; etp.tatneft.ru

- Тендер etp-tender.ru, Электронная торговая площадка; etp-tender.ru

- Торг-i; torg-i.com

- ТОРГИ 223, Электронная торговая площадка; torgi223.ru

- Тэк-торг, секция 223-ФЗ и Коммерческие закупки; tektorg.ru/223-fz

- Тэк-торг, секция Газпром бурение ООО; tektorg.

ru/gazprom

ru/gazprom - Тэк-торг, секция Интер РАО; tektorg.ru/interao

- Тэк-торг, секция Интернет-магазин; tektorg.ru/market

- Тэк-торг, секция Портал поставщиков Тюменской области, прямые закупки; tektorg.ru/portal_tyumen

- Тэк-торг, секция РЖД ОАО; tektorg.ru/rzd

- Тэк-торг, секция Роснефть ПАО НК; tektorg.ru/rosneft

- Тэк-торг, секция Роснефть ПАО НК, продажа нефтепродуктов; tektorg.ru/tenders

- Тэк-торг, секция Силовые машины ПАО; tektorg.ru/silovyi_machine

- Тэк-торг, секция ТЭК Мосэнерго АО; tektorg.ru/mosenergo

- Тэк-торг, секция Управление заказчика СПб ГКУ; tektorg.ru/upravlenie_zakazchika

- УГМК, Электронная торговая площадка; zakupki.ugmk.com

- Федерация, Электронная торговая площадка; federal1.ru

- ЦПКПУ, ФГУП, ЭТП; etp-rim.

ru

ru - Электронный капитал, ЭТП; eksystems.ru

- Элтокс, Электронная торговая площадка; eltox.ru

- Элторг, Электронная торговая площадка; eltorg.org

- Эталон, Электронная торговая площадка; zakupki.etalon-etp.ru

Работа на порталах:

- 1468.РФ; 1468.рф

- CISLink, ЭТП; auction.cislink.com

- Invoice Market; invoice-market.ru

- iTS / АЙТРЕЙДСИСТЕМ, ЭТП; portal.itradesystem.ru

- PropertyTrade, ЭТП; propertytrade.ru

- zakupki21.ru, ЭТП; zakupki21.ru

- Автокод; avtokod.mos.ru

- Автоматизированная система кредитования Солид-АСК; solid-ask.ru/default.aspx

- Агентство поипотечному жилищному кредитованию (АИЖК); ahml.ru

- АИС Госзаказ городского округа Самара; torgi.

dfsamara.ru

dfsamara.ru - АИС НГС АО МСП Банк; smbfin.ru

- АРМ Муниципал; scli.ru/bd/armmunicipal.php

- АТИ-ДОКИ; d.ati.su

- Аукцион Плюс, ЭТП; etp.triniti-n.ru

- Аукционы Дальнего Востока, ЭТП; torgidv.ru

- Банковские гарантии; v2.my-bg.ru

- Белорусская универсальная товарная биржа; zakupki.butb.by/auctions

- Вестник государственной реГИСтрации; vestnik-gosreg.ru

- ГАС Правосудие; ej.sudrf.ru

- ГАТИ г. Санкт-Петербурга; gati-online.ru

- ГАУ КК Краснодаркрайгосэкспертиза; kgexpert.ru

- ГИСЗ НСО; zakupki.nso.ru

- Главный радиочастотный центр (ФГУП ГРЧЦ); grfc.ru

- Госзнак (КИЗ); markirovka.goznak.ru

- Государственная автоматизированная информационная система УПРАВЛЕНИЕ; gasu.

gov.ru

gov.ru - Государственные имуниципальные услуги вСанкт-Петербурге; gu.spb.ru

- Госуслуги, портал; gosuslugi.ru

- Держава Онлайн; online.derzhava.ru

- Диадок; diadoc.ru

- ЕГАИС учета древесины; lesegais.ru

- ЕГАИС учета меховых изделий;

- Единая информационная система нотариата России (ЕИС); fciit.ru

- Единая общероссийская справочно-информационная система по охране труда ФГИС СОУТ; akot.rosmintrud.ru

- Единый агрегатор Березка; agregatoreat.ru

- Единый портал бюджетной системы РФ Электронный бюджет; budget.gov.ru/lk

- Единый портал торгов Московской области; torgi.mosreg.ru

- Единый реестр российских программ для электронных вычислительных машин и баз данных; reestr.minsvyaz.ru

- Единый федеральный реестр сведений обанкротстве (ЕФРСБ); bankrot.

fedresurs.ru

fedresurs.ru - ЕИАС ФСТ России; fstrf.ru

- ЕСГФК, ГИС; portal.audit.gov.ru

- ЕФРСФДЮЛ, Портал; fedresurs.ru

- ЖКХ, ГИС; dom.gosuslugi.ru

- Закупки Вологодской области; szvo.gov35.ru

- Закупки Воронежской области; umz-vrn.etc.ru

- Закупки Калужской области; mimz.tender.admoblkaluga.ru

- Закупки Самарской области; samregion.ru

- Защита интеллектуальных прав винформационно-телекоммуникационных сетях (Московский городской суд); lk.mos-gorsud.ru

- ИАС НЭТИС; e-shop.netis.pro

- Инвестиционный портал города Москвы; investmoscow.ru

- Информационная система взаимодействия Роскомнадзора соператорами связи; vigruzki.rkn.gov.ru

- Информационная система НССО; nsso.ru

- ИС Нумерал; numeral.

su

su - Комитет по государственному заказу Санкт-Петербурга; gz-spb.ru/kgz

- Красноярское Бюро кредитных историй; kr-bki.ru

- Лонберри (кредитование), ЭТП; loanberry.ru

- Малые закупки Удмуртской Республики; wt.mfur.ru

- Маркировка, ГИС; markirovka.nalog.ru

- Межрегиональное Бюро Кредитных Историй (МБКИ); mbki.ru

- Меркурий, ГИС; vetrf.ru/vetrf/mercury.html

- Министерство государственного управления, информационных технологий и связи Московской области; mits.mosreg.ru

- Мой Арбитр; my.arbitr.ru

- Мосэнергосбыт; mosenergosbyt.ru

- НаДальний Восток, ФИС; надальнийвосток.рф

- Налог.ру; nalog.ru

- Официальный сайт для размещения информации о государственных (муниципальных) учреждениях; bus.

gov.ru/pub/home

gov.ru/pub/home - Официальный сайт Российской Федерации для размещения информации о проведении торгов; torgi.gov.ru

- ОЭК Система приема обязательных экземпляров печатных изделий в электронной форме; oek.rsl.ru

- Поддержка участников ВТД Минпромторга России, Портал; non-tariff.gov.ru

- Портал государственных и муниципальных услуг (функций) города Москвы; pgu.mos.ru/ru/corporate

- Портал государственных имуниципальных услуг Московской области; uslugi.mosreg.ru

- Портал государственных имуниципальных услуг Республики Башкортостан; pgu.bashkortostan.ru

- Портал закупок Республики Татарстан; portal-zakupok.tatar

- Портал недропользователей игеологических организаций; rosnedra.gov.ru/article/7563.html

- Портал поставщиков г. Москвы, ЭТП; zakupki.mos.ru

- Портал поставщиков Южного Урала длязакупок малого объема;

- Портал Работа в России; trudvsem.

ru

ru - ПТП-Центр; ptp-center.ru

- Публикация сведений о банкротстве Коммерсант; bankruptcy.kommersant.ru

- Реестр уведомлений озалоге движимого имущества; reestr-zalogov.ru

- РЖД ЭТП; etp.comita.ru

- Росимущество; rosim.ru

- Роскомнадзор (единый реестр доменных имен), Портал; eais.rkn.gov.ru

- Росминздрав; rosminzdrav.ru

- Росприроднадзор; lk.fsrpn.ru

- РОСПРИРОДНАДЗОР; rpn.gov.ru

- Россвязь; rossvyaz.ru/lk

- Россети, Электронная торговая площадка ПАО; etp.rosseti.ru

- Рынок долгов, Долговая торговая площадка; debtfair.ru

- Сбербанк; sberb2b.ru

- Сервис банковских гарантий Fintender; fintender.ru

- Система предоставления сведений оначисленной плате заЖКУ; onp.

ekburg.ru

ekburg.ru - Стартрейд; startrader.ru

- Статистика операторов связи; statreport.ru

- Стройформ, ЕИС Службы; spbexp.ru/about

- Тендер Гарант; tendergarant.com

- Тендерхелп; tenderhelp.ru

- ТОРГИ-СИЛА, ЭТП; etp229.torgi-sila.ru

- Торговая Площадка Банкротство РТ; etp-bankrotstvo.ru

- ФАУ ГЛАВГОСЭКСПЕРТИЗА РОССИИ; gge.ru

- ФБУ Росгеолэкспертиза; rgexp.ru

- ФГИС ТП; fgis.economy.gov.ru/fgis

- Федеральная служба по интеллектуальной собственности; rupto.ru

- Федеральная служба пофинансовому мониторингу (Росфинмониторинг); fedsfm.ru

- Федеральная служба судебных приставов; lk.fssprus.ru

- Федеральная Таможенная Служба; customs.ru

- Федеральный портал проектов нормативных правовых актов; regulation.

gov.ru

gov.ru - ФИАС; fiasmo.nalog.ru

- Финторг; torg-fin.ru

- ФИПС; fips.ru

- ЦБ РФ Финансовые рынки; cbr.ru/finmarkets/?PrtId=account

- Центр обработки данных о жилищном фонде Красноярского края (ЦОДЖФКК); cod.krasnadzor.ru

- Центр развития закупок РТ, ГУП; etpzakupki.tatar

- Центральный банк РФ; cbr.ru

Не нашли нужную площадку или портал?

Обратитесь к нашим специалистам в чате или по телефонам, указанным на сайте. Мы обязательно Вам поможем!

ЭТП по реализации имущества:

- Electro-torgi.ru, ЭТП; electro-torgi.ru

- EL-TORG, Аукционы и Закупки; el-torg.net

- PropertyTrade, ЭТП; propertytrade.ru

- RUSSIA OnLine, ЭТП; rus-on.ru

- uTender, Электронная площадка; utender.

ru

ru - Агентство Правовых Коммуникаций, Электронная торговая площадка; apktorgi.ru

- А-КОСТА; akosta.info

- Арбитат; arbitat.ru

- Аукционный Конкурсный Дом; a-k-d.ru

- Аукцион-центр, ЭТП; aukcioncenter.ru

- Аукционы Дальнего Востока, ЭТП; torgidv.ru

- Аукционы Сибири, ЭТП; ausib.ru/index.html

- Балтийская электронная площадка, ЭТП; bepspb.ru

- Банкротство РТ, Торговая Площадка; etp-bankrotstvo.ru

- БУТБ-Имущество, Электронная торговая площадка; et.butb.by/et

- Вердиктъ; vertrades.ru

- ВЭТП; торговая-площадка-вэтп.рф

- Газпромбанк (ГПБ) ГК ЭТП, Продажа и аренда имущества; etpgpb.ru/realestate/

- Евразийская Торговая Площадка; eurtp.ru

- Заказ РФ, Электронная торговая площадка; bankrot.

zakazrf.ru

zakazrf.ru - Картотека, ЭТП; kartoteka.ru

- Лот-Сэйл. Арестованное имущество, Электронная торговая площадка; lot-sale.ru

- Мета-инвест, ЭТП; meta-invest.ru

- МЭТС, ЭТП; m-ets.ru

- Национальная Электронная Биржа; neb24.ru

- НВ Тендер, Электронная торговая площадка; nwtender.ru

- Новые Информационные Сервисы, ЭТП; nistp.ru

- Объединенная торговая площадка; utpl.ru

- Пром-Консалтинг, ЭТП; promkonsalt.ru

- Профит, Электронная торговая площадка; etp-profit.ru

- ПТП-Центр, ПТП-Центр; ptp-center.ru

- РЕГИОН, Электронная торговая площадка; etp-region.ru

- РегионТорг, Электронная торговая площадка; regiontorgi.ru

- РесТорг, Электронная торговая площадка; 229etp.ru

- Российский аукционный дом, Система электронных торгов АО; lot-online.

ru/home/index.html

ru/home/index.html - Ру-Трейд, Электронная торговая площадка; ru-trade24.ru

- Сбербанк-АСТ. Закупки OAO Сбербанк России; utp.sberbank-ast.ru/SB

- Сбербанк-АСТ. Продажа имущества (предприятия) банкротов; utp.sberbank-ast.ru/Bankruptcy/NBT/Index/0/0/0/0

- Сибирская торговая площадка, ЭТП; sibtoptrade.ru

- Система Торгов АИСТ; aistorg.ru

- Системы ЭЛектронных Торгов (СЭЛТ); bankruptcy.selt-online.ru

- СЭЛТИМ, ЭТП; seltim.ru

- Тендер Гарант, Тендер Гарант; tendergarant.com

- Тэк-торг, секция Продажа арестованного имущества; tektorg.ru/arrested-sale

- Тэк-торг, секция Продажа имущества; tektorg.ru/sale

- Электронные торги России; ea.omskzakaz.ru

- эЛот, Электронная торговая площадка; elotmarket.ru

- ЭТП24, Электронная торговая площадка; etp24torg.

ru

ru - ЭТС24; ets24.ru

- Югра, ЭТП; etpugra.ru

- ЮЭТП; torgibankrot.ru

Торги по 223-ФЗ:

- ETPRF, Электронная торговая площадка; etprf.ru

- iTender, Группа площадок; itender-online.ru

- NAUMEN, Группа площадок NAUMEN; naumen.ru/etp

- OТС.RU, Группа электронных площадок; otc.ru

- Норбит, Группа площадок; products.norbit.ru

- НТК Алтимета, Группа площадок; ultimeta.ru

- Тэк-торг, секция 223-ФЗ и Коммерческие закупки; tektorg.ru/223-fz

Коммерческие торгово-закупочные системы:

- 223ETP.ZakazRF; 223etp.zakazrf.ru

- 24, ЭТП; etp24torg.ru

- AGC Glass Russia, Электронная торгово-закупочная площадка; agc.lotexpert.ru

- BashZakaz.

ru, Электронная торговая площадка; etp.bashzakaz.ru

ru, Электронная торговая площадка; etp.bashzakaz.ru - Best, Электронная торговая площадка; best-etp.ru

- ELTORG; eltorg.org

- EL-TORG Аукционы иЗакупки; el-torg.net

- eRUS, Электронная торговая площадка; erus.ru

- ESTP.RU, Универсальная Электронная торговая площадка; estp.ru

- KARTOTEKA.RU, Электронная торговая площадка; utp.kartoteka.ru

- Lotcenter, ЭТП; lotcenter.ru

- Rb2b, ЭТП; rb2b.ru

- REGION-AST, Электронная площадка; region-ast.center

- RHtorg.com, Торгово-закупочная система; rhtorg.com

- Sakhaeltorg.ru, Электронная торговая площадка; sakhaeltorg.ru

- SETonline — многофункциональная система электронной торговли; setonline.ru

- Tender.Pro, Электронная торговая площадка; tender.

pro

pro - Автодор-Торговые Системы; etp-avtodor.ru

- Автоматизированная система торгов государственного оборонного заказа, АСТ ГОЗ; astgoz.ru

- Автоматизированная система электронных закупок (АСЭЗ); zakupki.gazprom.ru

- Агенда, ЭТП; bankrupt.etp-agenda.ru

- Агрохолдинг Сибирский Премьер, ООО; sibprime.ru

- Амкторг.ру; amktorg.ru

- АМС-Сервис, Торгово закупочная система; ams.lotexpert.ru

- АрбиТрейд; arbitrade.ru

- АСГОР, Электронная торговая площадка; etp.asgor.su

- Аукционы Сибири, ЭТП; ausib.ru

- Аэрофлот, Реализация блочных грузовых перевозок ОАО; cargo-aeroflot.sberbank-ast.ru

- Байкал-Тендер; torgi.burzakup.ru

- БашЗаказ, ЭТП; bashzakaz.ru

- Биржа Санкт-Петербург; spbex.

ru

ru - Верхневолжский торговый союз, ЭТП, НПО; npovts.ru

- ГазНефтеторг.ру, Торговая система; gazneftetorg.ru

- Газпромбанк (ГПБ) ГК ЭТП, Закупки; etpgpb.ru/pao_gazprom/

- Газпромбанк (ГПБ) ГК ЭТП, Закупки корпоративных заказчиков; etpgpb.ru/procedures?procedure%5Bcategory%5D=actual&procedure%5Bsection%5D%5B0%5D=common

- Газпромбанк (ГПБ) ГК ЭТП, Торговый портал; etpgpb.ru/catalog/

- города Красноярска, Электронная площадка; torgi.admkrsk.ru

- Дальневосточная энергетическая управляющая компания, Электронная площадка, ОАО; etp.dveuk.ru

- Дом Закупок, ЭТП; domzakupok.ru

- ЕвроТрансСтрой (ЕТС), ООО; tender.eurotransstroy.ru

- Закупки Госкорпорации Росатом; rosatom.ru

- Закупочные и маркетинговые системы, ООО; rb2b.ru

- Интеллект Центр, Электронная торговая площадка; etp-rt.

ru

ru - Картотека, ЭТП; kartoteka.ru

- Конкурсные торги Сибири; techtorg.ru

- Крымская Электронная торговая площадка; torgi82.ru

- Крымская ЭТП; etp.torgi82.ru

- Мосводоканал, ЭТП, ОАО; etp.mosvodokanal.ru

- МТГ, ЭТП; etpmtg.ru

- МФБ, ЭТП; etp.mse.ru

- Национальный центр маркетинга и конъюнктуры цен р. Беларусь; icetrade.by

- НефтьРегион, Электронная торговая площадка; etp.neftregion.ru

- ONLINECONTRACT, ЭТП; onlinecontract.ru

- Оборонторг, Торговая система; oborontorg.ru

- ОТС, Группа компаний; otc.ru

- Пикон.ру, Торговая система; picon.ru

- ПОВОЛЖСКИЙ АУКЦИОННЫЙ ДОМ; auction63.ru

- Правового центра, Электронная торговая площадка; etppc.

ru

- Российский аукционный дом, CЭТ ОАО; auction-house.ru

- Российский аукционный дом, Система электронных торгов, АО; lot-online.ru

- РОСЭТП; torgi.rosetp.ru

- Сбербанк-АСТ. Закупки OAO Сбербанк России; utp.sberbank-ast.ru/SB

- Сбербанк-АСТ. Продажа имущества (предприятия) банкротов; utp.sberbank-ast.ru/Bankruptcy/NBT/Index/0/0/0/0

- СВФУ, ЭТП; etp.s-vfu.ru

- Северсталь, Электронная торговая площадка, ОАО; supply.severstal.com

- Сибирская Аграрная Группа, Электронная торговая площадка, ЗАО; agro.zakupki.tomsk.ru

- Ситно, Система электронных торгов; tender.sitno.ru/tender

- Спецстройторг, Торговая система; sstorg.ru

- Столица, ЭТП; etrade-capital.ru

- СтройТорги, Электронная торговая площадка; stroytorgi.

ru

ru - Сэтайм, ЭТП; setaim.ru

- ТЗС Электра; tzselektra.ru

- Татнефть, Торгово-закупочная площадка; etp.tatneft.ru

- Тендер etp-tender.ru, Электронная торговая площадка; etp-tender.ru

- Торг-i; torg-i.com

- ТОРГИ 223, Электронная торговая площадка; torgi223.ru

- Тэк-торг, секция 223-ФЗ и Коммерческие закупки; tektorg.ru/223-fz

- Тэк-торг, секция Газпром бурение ООО; tektorg.ru/gazprom

- Тэк-торг, секция Интер РАО; tektorg.ru/interao

- Тэк-торг, секция Интернет-магазин; tektorg.ru/market

- Тэк-торг, секция Портал поставщиков Тюменской области, прямые закупки; tektorg.ru/portal_tyumen

- Тэк-торг, секция РЖД ОАО; tektorg.ru/rzd

- Тэк-торг, секция Роснефть ПАО НК; tektorg.ru/rosneft

- Тэк-торг, секция Роснефть ПАО НК, продажа нефтепродуктов; tektorg.

ru/tenders

- Тэк-торг, секция Силовые машины ПАО; tektorg.ru/silovyi_machine

- Тэк-торг, секция ТЭК Мосэнерго АО; tektorg.ru/mosenergo

- Тэк-торг, секция Управление заказчика СПб ГКУ; tektorg.ru/upravlenie_zakazchika

- УГМК, Электронная торговая площадка; zakupki.ugmk.com

- Федерация, Электронная торговая площадка; federal1.ru

- ЦПКПУ, ФГУП, ЭТП; etp-rim.ru

- Электронный капитал, ЭТП; eksystems.ru

- Элтокс, Электронная торговая площадка; eltox.ru

- Элторг, Электронная торговая площадка; eltorg.org

- Эталон, Электронная торговая площадка; zakupki.etalon-etp.ru

Федеральные площадки:

- 223 ZakazRF; 223etp.zakazrf.ru

- ZakazRF; zakazrf.ru

- ГПБ (Газпромбанк) по 44 ФЗ, ЭТП; etpgpb.

ru

ru - Единая Электронная Торговая Площадка, АО; roseltorg.ru

- Национальная электронная площадка; etp-ets.ru

- Национальная электронная площадка; etp-torgi.ru

- Национальная электронная площадка; 223.etp-ets.ru

- Российский аукционный дом, Система электронных торгов, АО; lot-online.ru

- РТС-тендер; rts-tender.ru

- Сбербанк— АСТ; sberbank-ast.ru

- ТЭК-Торг по 44 ФЗ, ЭТП; tektorg.ru

Работа на порталах:

- 1468.РФ; 1468.рф

- CISLink, ЭТП; auction.cislink.com

- Invoice Market; invoice-market.ru

- iTS / АЙТРЕЙДСИСТЕМ, ЭТП; portal.itradesystem.ru

- PropertyTrade, ЭТП; propertytrade.ru

- zakupki21.ru, ЭТП; zakupki21.ru

- Автокод; avtokod.

mos.ru

mos.ru - Автоматизированная система кредитования Солид-АСК; solid-ask.ru/default.aspx

- Агентство поипотечному жилищному кредитованию (АИЖК); ahml.ru

- АИС Госзаказ городского округа Самара; torgi.dfsamara.ru

- АИС НГС АО МСП Банк; smbfin.ru

- АРМ Муниципал; scli.ru/bd/armmunicipal.php

- АТИ-ДОКИ; d.ati.su

- Аукцион Плюс, ЭТП; etp.triniti-n.ru

- Аукционы Дальнего Востока, ЭТП; torgidv.ru

- Банковские гарантии; v2.my-bg.ru

- Белорусская универсальная товарная биржа; zakupki.butb.by/auctions

- Вестник государственной реГИСтрации; vestnik-gosreg.ru

- ГАС Правосудие; ej.sudrf.ru

- ГАТИ г. Санкт-Петербурга; gati-online.ru

- ГАУ КК Краснодаркрайгосэкспертиза; kgexpert.

ru

ru - ГИСЗ НСО; zakupki.nso.ru

- Главный радиочастотный центр (ФГУП ГРЧЦ); grfc.ru

- Госзнак (КИЗ); markirovka.goznak.ru

- Государственная автоматизированная информационная система УПРАВЛЕНИЕ; gasu.gov.ru

- Государственные имуниципальные услуги вСанкт-Петербурге; gu.spb.ru

- Госуслуги, портал; gosuslugi.ru

- Держава Онлайн; online.derzhava.ru

- Диадок; diadoc.ru

- ЕГАИС учета древесины; lesegais.ru

- ЕГАИС учета меховых изделий;

- Единая информационная система нотариата России (ЕИС); fciit.ru

- Единая общероссийская справочно-информационная система по охране труда ФГИС СОУТ; akot.rosmintrud.ru

- Единый агрегатор Березка; agregatoreat.ru

- Единый портал бюджетной системы РФ Электронный бюджет; budget.

gov.ru/lk

gov.ru/lk - Единый портал торгов Московской области; torgi.mosreg.ru

- Единый реестр российских программ для электронных вычислительных машин и баз данных; reestr.minsvyaz.ru

- Единый федеральный реестр сведений обанкротстве (ЕФРСБ); bankrot.fedresurs.ru

- ЕИАС ФСТ России; fstrf.ru

- ЕСГФК, ГИС; portal.audit.gov.ru

- ЕФРСФДЮЛ, Портал; fedresurs.ru

- ЖКХ, ГИС; dom.gosuslugi.ru

- Закупки Вологодской области; szvo.gov35.ru

- Закупки Воронежской области; umz-vrn.etc.ru

- Закупки Калужской области; mimz.tender.admoblkaluga.ru

- Закупки Самарской области; samregion.ru

- Защита интеллектуальных прав винформационно-телекоммуникационных сетях (Московский городской суд); lk.mos-gorsud.ru

- ИАС НЭТИС; e-shop.

netis.pro

netis.pro - Инвестиционный портал города Москвы; investmoscow.ru

- Информационная система взаимодействия Роскомнадзора соператорами связи; vigruzki.rkn.gov.ru

- Информационная система НССО; nsso.ru

- ИС Нумерал; numeral.su

- Комитет по государственному заказу Санкт-Петербурга; gz-spb.ru/kgz

- Красноярское Бюро кредитных историй; kr-bki.ru

- Лонберри (кредитование), ЭТП; loanberry.ru

- Малые закупки Удмуртской Республики; wt.mfur.ru

- Маркировка, ГИС; markirovka.nalog.ru

- Межрегиональное Бюро Кредитных Историй (МБКИ); mbki.ru

- Меркурий, ГИС; vetrf.ru/vetrf/mercury.html

- Министерство государственного управления, информационных технологий и связи Московской области; mits.mosreg.ru

- Мой Арбитр; my.

arbitr.ru

arbitr.ru - Мосэнергосбыт; mosenergosbyt.ru

- НаДальний Восток, ФИС; надальнийвосток.рф

- Налог.ру; nalog.ru

- Официальный сайт для размещения информации о государственных (муниципальных) учреждениях; bus.gov.ru/pub/home

- Официальный сайт Российской Федерации для размещения информации о проведении торгов; torgi.gov.ru

- ОЭК Система приема обязательных экземпляров печатных изделий в электронной форме; oek.rsl.ru

- Поддержка участников ВТД Минпромторга России, Портал; non-tariff.gov.ru

- Портал государственных и муниципальных услуг (функций) города Москвы; pgu.mos.ru/ru/corporate

- Портал государственных имуниципальных услуг Московской области; uslugi.mosreg.ru

- Портал государственных имуниципальных услуг Республики Башкортостан; pgu.bashkortostan.ru

- Портал закупок Республики Татарстан; portal-zakupok.

tatar

tatar - Портал недропользователей игеологических организаций; rosnedra.gov.ru/article/7563.html

- Портал поставщиков г. Москвы, ЭТП; zakupki.mos.ru

- Портал поставщиков Южного Урала длязакупок малого объема;

- Портал Работа в России; trudvsem.ru

- ПТП-Центр; ptp-center.ru

- Публикация сведений о банкротстве Коммерсант; bankruptcy.kommersant.ru

- Реестр уведомлений озалоге движимого имущества; reestr-zalogov.ru

- РЖД ЭТП; etp.comita.ru

- Росимущество; rosim.ru

- Роскомнадзор (единый реестр доменных имен), Портал; eais.rkn.gov.ru

- Росминздрав; rosminzdrav.ru

- Росприроднадзор; lk.fsrpn.ru

- РОСПРИРОДНАДЗОР; rpn.gov.ru

- Россвязь; rossvyaz.ru/lk

- Россети, Электронная торговая площадка ПАО; etp.

rosseti.ru

rosseti.ru - Рынок долгов, Долговая торговая площадка; debtfair.ru

- Сбербанк; sberb2b.ru

- Сервис банковских гарантий Fintender; fintender.ru

- Система предоставления сведений оначисленной плате заЖКУ; onp.ekburg.ru

- Стартрейд; startrader.ru

- Статистика операторов связи; statreport.ru

- Стройформ, ЕИС Службы; spbexp.ru/about

- Тендер Гарант; tendergarant.com

- Тендерхелп; tenderhelp.ru

- ТОРГИ-СИЛА, ЭТП; etp229.torgi-sila.ru

- Торговая Площадка Банкротство РТ; etp-bankrotstvo.ru

- ФАУ ГЛАВГОСЭКСПЕРТИЗА РОССИИ; gge.ru

- ФБУ Росгеолэкспертиза; rgexp.ru

- ФГИС ТП; fgis.economy.gov.ru/fgis

- Федеральная служба по интеллектуальной собственности; rupto.

ru

ru - Федеральная служба пофинансовому мониторингу (Росфинмониторинг); fedsfm.ru

- Федеральная служба судебных приставов; lk.fssprus.ru

- Федеральная Таможенная Служба; customs.ru

- Федеральный портал проектов нормативных правовых актов; regulation.gov.ru

- ФИАС; fiasmo.nalog.ru

- Финторг; torg-fin.ru

- ФИПС; fips.ru

- ЦБ РФ Финансовые рынки; cbr.ru/finmarkets/?PrtId=account

- Центр обработки данных о жилищном фонде Красноярского края (ЦОДЖФКК); cod.krasnadzor.ru

- Центр развития закупок РТ, ГУП; etpzakupki.tatar

- Центральный банк РФ; cbr.ru

Не нашли нужную площадку или портал?

Обратитесь к нашим специалистам в чате или по телефонам, указанным на сайте. Мы обязательно Вам поможем!

ЭТП по реализации имущества:

- B2B, группа компаний; b2b-center.

ru

ru - Альфалот; bankrupt.alfalot.ru

- Аукционный тендерный центр, ЭТП; atctrade.ru

- Уральская Электронная Торговая Площадка; etpu.ru

- Фабрикант, Торговый портал; fabrikant.ru

- ЦДТ (Центр дистанционных торгов, участник); cdtrf.ru

- Центр реализации, ЭТП; centerr.ru

- Электронная Система Поволжья; el-torg.com

- Electro-torgi.ru, ЭТП; electro-torgi.ru

- EL-TORG, Аукционы и Закупки; el-torg.net

- PropertyTrade, ЭТП; propertytrade.ru

- RUSSIA OnLine, ЭТП; rus-on.ru

- uTender, Электронная площадка; utender.ru

- Агентство Правовых Коммуникаций, Электронная торговая площадка; apktorgi.ru

- А-КОСТА; akosta.info

- Арбитат; arbitat.

ru

ru - Аукционный Конкурсный Дом; a-k-d.ru

- Аукцион-центр, ЭТП; aukcioncenter.ru

- Аукционы Дальнего Востока, ЭТП; torgidv.ru

- Аукционы Сибири, ЭТП; ausib.ru/index.html

- Балтийская электронная площадка, ЭТП; bepspb.ru

- Банкротство РТ, Торговая Площадка; etp-bankrotstvo.ru

- БУТБ-Имущество, Электронная торговая площадка; et.butb.by/et

- Вердиктъ; vertrades.ru

- ВЭТП; торговая-площадка-вэтп.рф

- Газпромбанк (ГПБ) ГК ЭТП, Продажа и аренда имущества; etpgpb.ru/realestate/

- Евразийская Торговая Площадка; eurtp.ru

- Заказ РФ, Электронная торговая площадка; bankrot.zakazrf.ru

- Картотека, ЭТП; kartoteka.ru

- Лот-Сэйл. Арестованное имущество, Электронная торговая площадка; lot-sale.

ru

ru - Мета-инвест, ЭТП; meta-invest.ru

- МЭТС, ЭТП; m-ets.ru

- Национальная Электронная Биржа; neb24.ru

- НВ Тендер, Электронная торговая площадка; nwtender.ru

- Новые Информационные Сервисы, ЭТП; nistp.ru

- Объединенная торговая площадка; utpl.ru

- Пром-Консалтинг, ЭТП; promkonsalt.ru

- Профит, Электронная торговая площадка; etp-profit.ru

- ПТП-Центр, ПТП-Центр; ptp-center.ru

- РЕГИОН, Электронная торговая площадка; etp-region.ru

- РегионТорг, Электронная торговая площадка; regiontorgi.ru

- РесТорг, Электронная торговая площадка; 229etp.ru

- Российский аукционный дом, Система электронных торгов АО; lot-online.ru/home/index.html

- Ру-Трейд, Электронная торговая площадка; ru-trade24.

ru

ru - Сбербанк-АСТ. Закупки OAO Сбербанк России; utp.sberbank-ast.ru/SB

- Сбербанк-АСТ. Продажа имущества (предприятия) банкротов; utp.sberbank-ast.ru/Bankruptcy/NBT/Index/0/0/0/0

- Сибирская торговая площадка, ЭТП; sibtoptrade.ru

- Система Торгов АИСТ; aistorg.ru

- Системы ЭЛектронных Торгов (СЭЛТ); bankruptcy.selt-online.ru

- СЭЛТИМ, ЭТП; seltim.ru

- Тендер Гарант, Тендер Гарант; tendergarant.com

- Тэк-торг, секция Продажа арестованного имущества; tektorg.ru/arrested-sale

- Тэк-торг, секция Продажа имущества; tektorg.ru/sale

- Электронные торги России; ea.omskzakaz.ru

- эЛот, Электронная торговая площадка; elotmarket.ru

- ЭТП24, Электронная торговая площадка; etp24torg.ru

- ЭТС24; ets24.

ru

ru - Югра, ЭТП; etpugra.ru

- ЮЭТП; torgibankrot.ru

Торги по 223-ФЗ:

- ETPRF, Электронная торговая площадка; etprf.ru

- iTender, Группа площадок; itender-online.ru

- NAUMEN, Группа площадок NAUMEN; naumen.ru/etp

- OТС.RU, Группа электронных площадок; otc.ru

- Норбит, Группа площадок; products.norbit.ru

- НТК Алтимета, Группа площадок; ultimeta.ru

- Тэк-торг, секция 223-ФЗ и Коммерческие закупки; tektorg.ru/223-fz

Коммерческие торгово-закупочные системы:

- 223ETP.ZakazRF; 223etp.zakazrf.ru

- 24, ЭТП; etp24torg.ru

- AGC Glass Russia, Электронная торгово-закупочная площадка; agc.lotexpert.ru

- BashZakaz.ru, Электронная торговая площадка; etp.

bashzakaz.ru

bashzakaz.ru - Best, Электронная торговая площадка; best-etp.ru

- ELTORG; eltorg.org

- EL-TORG Аукционы иЗакупки; el-torg.net

- eRUS, Электронная торговая площадка; erus.ru

- ESTP.RU, Универсальная Электронная торговая площадка; estp.ru

- KARTOTEKA.RU, Электронная торговая площадка; utp.kartoteka.ru

- Lotcenter, ЭТП; lotcenter.ru

- Rb2b, ЭТП; rb2b.ru

- REGION-AST, Электронная площадка; region-ast.center

- RHtorg.com, Торгово-закупочная система; rhtorg.com

- Sakhaeltorg.ru, Электронная торговая площадка; sakhaeltorg.ru

- SETonline — многофункциональная система электронной торговли; setonline.ru

- Tender.Pro, Электронная торговая площадка; tender.pro

- Автодор-Торговые Системы; etp-avtodor.

ru

ru - Автоматизированная система торгов государственного оборонного заказа, АСТ ГОЗ; astgoz.ru

- Автоматизированная система электронных закупок (АСЭЗ); zakupki.gazprom.ru

- Агенда, ЭТП; bankrupt.etp-agenda.ru

- Агрохолдинг Сибирский Премьер, ООО; sibprime.ru

- Амкторг.ру; amktorg.ru

- АМС-Сервис, Торгово закупочная система; ams.lotexpert.ru

- АрбиТрейд; arbitrade.ru

- АСГОР, Электронная торговая площадка; etp.asgor.su

- Аукционы Сибири, ЭТП; ausib.ru

- Аэрофлот, Реализация блочных грузовых перевозок ОАО; cargo-aeroflot.sberbank-ast.ru

- Байкал-Тендер; torgi.burzakup.ru

- БашЗаказ, ЭТП; bashzakaz.ru

- Биржа Санкт-Петербург; spbex.ru

- Верхневолжский торговый союз, ЭТП, НПО; npovts.

ru

ru - ГазНефтеторг.ру, Торговая система; gazneftetorg.ru

- Газпромбанк (ГПБ) ГК ЭТП, Закупки; etpgpb.ru/pao_gazprom/

- Газпромбанк (ГПБ) ГК ЭТП, Закупки корпоративных заказчиков; etpgpb.ru/procedures?procedure%5Bcategory%5D=actual&procedure%5Bsection%5D%5B0%5D=common

- Газпромбанк (ГПБ) ГК ЭТП, Торговый портал; etpgpb.ru/catalog/

- города Красноярска, Электронная площадка; torgi.admkrsk.ru

- Дальневосточная энергетическая управляющая компания, Электронная площадка, ОАО; etp.dveuk.ru

- Дом Закупок, ЭТП; domzakupok.ru

- ЕвроТрансСтрой (ЕТС), ООО; tender.eurotransstroy.ru

- Закупки Госкорпорации Росатом; rosatom.ru

- Закупочные и маркетинговые системы, ООО; rb2b.ru

- Интеллект Центр, Электронная торговая площадка; etp-rt.ru

- Картотека, ЭТП; kartoteka.

ru

ru - Конкурсные торги Сибири; techtorg.ru

- Крымская Электронная торговая площадка; torgi82.ru

- Крымская ЭТП; etp.torgi82.ru

- Мосводоканал, ЭТП, ОАО; etp.mosvodokanal.ru

- МТГ, ЭТП; etpmtg.ru

- МФБ, ЭТП; etp.mse.ru

- Национальный центр маркетинга и конъюнктуры цен р. Беларусь; icetrade.by

- НефтьРегион, Электронная торговая площадка; etp.neftregion.ru

- ONLINECONTRACT, ЭТП; onlinecontract.ru

- Оборонторг, Торговая система; oborontorg.ru

- ОТС, Группа компаний; otc.ru

- Пикон.ру, Торговая система; picon.ru

- ПОВОЛЖСКИЙ АУКЦИОННЫЙ ДОМ; auction63.ru

- Правового центра, Электронная торговая площадка; etppc.ru

- Российский аукционный дом, CЭТ ОАО; auction-house.

ru

ru - Российский аукционный дом, Система электронных торгов, АО; lot-online.ru

- РОСЭТП; torgi.rosetp.ru

- Сбербанк-АСТ. Закупки OAO Сбербанк России; utp.sberbank-ast.ru/SB

- Сбербанк-АСТ. Продажа имущества (предприятия) банкротов; utp.sberbank-ast.ru/Bankruptcy/NBT/Index/0/0/0/0

- СВФУ, ЭТП; etp.s-vfu.ru

- Северсталь, Электронная торговая площадка, ОАО; supply.severstal.com

- Сибирская Аграрная Группа, Электронная торговая площадка, ЗАО; agro.zakupki.tomsk.ru

- Ситно, Система электронных торгов; tender.sitno.ru/tender

- Спецстройторг, Торговая система; sstorg.ru

- Столица, ЭТП; etrade-capital.ru

- СтройТорги, Электронная торговая площадка; stroytorgi.ru

- Сэтайм, ЭТП; setaim.ru

- ТЗС Электра; tzselektra.

ru

ru - Татнефть, Торгово-закупочная площадка; etp.tatneft.ru

- Тендер etp-tender.ru, Электронная торговая площадка; etp-tender.ru

- Торг-i; torg-i.com

- ТОРГИ 223, Электронная торговая площадка; torgi223.ru

- Тэк-торг, секция 223-ФЗ и Коммерческие закупки; tektorg.ru/223-fz

- Тэк-торг, секция Газпром бурение ООО; tektorg.ru/gazprom

- Тэк-торг, секция Интер РАО; tektorg.ru/interao

- Тэк-торг, секция Интернет-магазин; tektorg.ru/market

- Тэк-торг, секция Портал поставщиков Тюменской области, прямые закупки; tektorg.ru/portal_tyumen

- Тэк-торг, секция РЖД ОАО; tektorg.ru/rzd

- Тэк-торг, секция Роснефть ПАО НК; tektorg.ru/rosneft

- Тэк-торг, секция Роснефть ПАО НК, продажа нефтепродуктов; tektorg.ru/tenders

- Тэк-торг, секция Силовые машины ПАО; tektorg.

ru/silovyi_machine

ru/silovyi_machine - Тэк-торг, секция ТЭК Мосэнерго АО; tektorg.ru/mosenergo

- Тэк-торг, секция Управление заказчика СПб ГКУ; tektorg.ru/upravlenie_zakazchika

- УГМК, Электронная торговая площадка; zakupki.ugmk.com

- Федерация, Электронная торговая площадка; federal1.ru

- ЦПКПУ, ФГУП, ЭТП; etp-rim.ru

- Электронный капитал, ЭТП; eksystems.ru

- Элтокс, Электронная торговая площадка; eltox.ru

- Элторг, Электронная торговая площадка; eltorg.org

- Эталон, Электронная торговая площадка; zakupki.etalon-etp.ru

Федеральные площадки:

- 223 ZakazRF; 223etp.zakazrf.ru

- ZakazRF; zakazrf.ru

- ГПБ (Газпромбанк) по 44 ФЗ, ЭТП; etpgpb.ru

- Единая Электронная Торговая Площадка, АО; roseltorg.

ru

ru - Национальная электронная площадка; etp-ets.ru

- Национальная электронная площадка; etp-torgi.ru

- Национальная электронная площадка; 223.etp-ets.ru

- Российский аукционный дом, Система электронных торгов, АО; lot-online.ru

- РТС-тендер; rts-tender.ru

- Сбербанк— АСТ; sberbank-ast.ru

- ТЭК-Торг по 44 ФЗ, ЭТП; tektorg.ru

Работа на порталах:

- 1468.РФ; 1468.рф

- CISLink, ЭТП; auction.cislink.com

- Invoice Market; invoice-market.ru

- iTS / АЙТРЕЙДСИСТЕМ, ЭТП; portal.itradesystem.ru

- PropertyTrade, ЭТП; propertytrade.ru

- zakupki21.ru, ЭТП; zakupki21.ru

- Автокод; avtokod.mos.ru

- Автоматизированная система кредитования Солид-АСК; solid-ask.

ru/default.aspx

ru/default.aspx - Агентство поипотечному жилищному кредитованию (АИЖК); ahml.ru

- АИС Госзаказ городского округа Самара; torgi.dfsamara.ru

- АИС НГС АО МСП Банк; smbfin.ru

- АРМ Муниципал; scli.ru/bd/armmunicipal.php

- АТИ-ДОКИ; d.ati.su

- Аукцион Плюс, ЭТП; etp.triniti-n.ru

- Аукционы Дальнего Востока, ЭТП; torgidv.ru

- Банковские гарантии; v2.my-bg.ru

- Белорусская универсальная товарная биржа; zakupki.butb.by/auctions

- Вестник государственной реГИСтрации; vestnik-gosreg.ru

- ГАС Правосудие; ej.sudrf.ru

- ГАТИ г. Санкт-Петербурга; gati-online.ru

- ГАУ КК Краснодаркрайгосэкспертиза; kgexpert.ru

- ГИСЗ НСО; zakupki.nso.ru

- Главный радиочастотный центр (ФГУП ГРЧЦ); grfc.

ru

ru - Госзнак (КИЗ); markirovka.goznak.ru

- Государственная автоматизированная информационная система УПРАВЛЕНИЕ; gasu.gov.ru

- Государственные имуниципальные услуги вСанкт-Петербурге; gu.spb.ru

- Госуслуги, портал; gosuslugi.ru

- Держава Онлайн; online.derzhava.ru

- Диадок; diadoc.ru

- ЕГАИС учета древесины; lesegais.ru

- ЕГАИС учета меховых изделий;

- Единая информационная система нотариата России (ЕИС); fciit.ru

- Единая общероссийская справочно-информационная система по охране труда ФГИС СОУТ; akot.rosmintrud.ru

- Единый агрегатор Березка; agregatoreat.ru

- Единый портал бюджетной системы РФ Электронный бюджет; budget.gov.ru/lk

- Единый портал торгов Московской области; torgi.

mosreg.ru

mosreg.ru - Единый реестр российских программ для электронных вычислительных машин и баз данных; reestr.minsvyaz.ru

- Единый федеральный реестр сведений обанкротстве (ЕФРСБ); bankrot.fedresurs.ru

- ЕИАС ФСТ России; fstrf.ru

- ЕСГФК, ГИС; portal.audit.gov.ru

- ЕФРСФДЮЛ, Портал; fedresurs.ru

- ЖКХ, ГИС; dom.gosuslugi.ru

- Закупки Вологодской области; szvo.gov35.ru

- Закупки Воронежской области; umz-vrn.etc.ru

- Закупки Калужской области; mimz.tender.admoblkaluga.ru

- Закупки Самарской области; samregion.ru

- Защита интеллектуальных прав винформационно-телекоммуникационных сетях (Московский городской суд); lk.mos-gorsud.ru

- ИАС НЭТИС; e-shop.netis.pro

- Инвестиционный портал города Москвы; investmoscow.

ru

ru - Информационная система взаимодействия Роскомнадзора соператорами связи; vigruzki.rkn.gov.ru

- Информационная система НССО; nsso.ru

- ИС Нумерал; numeral.su

- Комитет по государственному заказу Санкт-Петербурга; gz-spb.ru/kgz

- Красноярское Бюро кредитных историй; kr-bki.ru

- Лонберри (кредитование), ЭТП; loanberry.ru

- Малые закупки Удмуртской Республики; wt.mfur.ru

- Маркировка, ГИС; markirovka.nalog.ru

- Межрегиональное Бюро Кредитных Историй (МБКИ); mbki.ru

- Меркурий, ГИС; vetrf.ru/vetrf/mercury.html

- Министерство государственного управления, информационных технологий и связи Московской области; mits.mosreg.ru

- Мой Арбитр; my.arbitr.ru

- Мосэнергосбыт; mosenergosbyt.ru

- НаДальний Восток, ФИС; надальнийвосток.

рф

рф - Налог.ру; nalog.ru

- Официальный сайт для размещения информации о государственных (муниципальных) учреждениях; bus.gov.ru/pub/home

- Официальный сайт Российской Федерации для размещения информации о проведении торгов; torgi.gov.ru

- ОЭК Система приема обязательных экземпляров печатных изделий в электронной форме; oek.rsl.ru

- Поддержка участников ВТД Минпромторга России, Портал; non-tariff.gov.ru

- Портал государственных и муниципальных услуг (функций) города Москвы; pgu.mos.ru/ru/corporate

- Портал государственных имуниципальных услуг Московской области; uslugi.mosreg.ru

- Портал государственных имуниципальных услуг Республики Башкортостан; pgu.bashkortostan.ru

- Портал закупок Республики Татарстан; portal-zakupok.tatar

- Портал недропользователей игеологических организаций; rosnedra.

gov.ru/article/7563.html

gov.ru/article/7563.html - Портал поставщиков г. Москвы, ЭТП; zakupki.mos.ru

- Портал поставщиков Южного Урала длязакупок малого объема;

- Портал Работа в России; trudvsem.ru

- ПТП-Центр; ptp-center.ru

- Публикация сведений о банкротстве Коммерсант; bankruptcy.kommersant.ru

- Реестр уведомлений озалоге движимого имущества; reestr-zalogov.ru

- РЖД ЭТП; etp.comita.ru

- Росимущество; rosim.ru

- Роскомнадзор (единый реестр доменных имен), Портал; eais.rkn.gov.ru

- Росминздрав; rosminzdrav.ru

- Росприроднадзор; lk.fsrpn.ru

- РОСПРИРОДНАДЗОР; rpn.gov.ru

- Россвязь; rossvyaz.ru/lk

- Россети, Электронная торговая площадка ПАО; etp.rosseti.ru

- Рынок долгов, Долговая торговая площадка; debtfair.

ru

ru - Сбербанк; sberb2b.ru

- Сервис банковских гарантий Fintender; fintender.ru

- Система предоставления сведений оначисленной плате заЖКУ; onp.ekburg.ru

- Стартрейд; startrader.ru

- Статистика операторов связи; statreport.ru

- Стройформ, ЕИС Службы; spbexp.ru/about

- Тендер Гарант; tendergarant.com

- Тендерхелп; tenderhelp.ru

- ТОРГИ-СИЛА, ЭТП; etp229.torgi-sila.ru

- Торговая Площадка Банкротство РТ; etp-bankrotstvo.ru

- ФАУ ГЛАВГОСЭКСПЕРТИЗА РОССИИ; gge.ru

- ФБУ Росгеолэкспертиза; rgexp.ru

- ФГИС ТП; fgis.economy.gov.ru/fgis

- Федеральная служба по интеллектуальной собственности; rupto.ru

- Федеральная служба пофинансовому мониторингу (Росфинмониторинг); fedsfm.

ru

ru - Федеральная служба судебных приставов; lk.fssprus.ru

- Федеральная Таможенная Служба; customs.ru

- Федеральный портал проектов нормативных правовых актов; regulation.gov.ru

- ФИАС; fiasmo.nalog.ru

- Финторг; torg-fin.ru

- ФИПС; fips.ru

- ЦБ РФ Финансовые рынки; cbr.ru/finmarkets/?PrtId=account

- Центр обработки данных о жилищном фонде Красноярского края (ЦОДЖФКК); cod.krasnadzor.ru

- Центр развития закупок РТ, ГУП; etpzakupki.tatar

- Центральный банк РФ; cbr.ru

Список электронных площадок — Электронный Экспресс Электронный Экспресс

Главная → Услуги → Электронные торги → Список электронных площадок

44-ФЗ

| astgoz.ru | Автоматизированная система торгов государственного оборонного заказа* |

223etp. zakazrf.ru zakazrf.ru | ZakazRF |

| gos.etpgpb.ru | Газпромбанк (Госзакупки) |

| etp-ets.ru | Национальная ЭП |

| gz.lot-online.ru | РАД Госзакупки |

| com.roseltorg.ru | Росэлторг |

| rts-tender.ru | РТС-тендер |

| utp.sberbank-ast.ru | Сбербанк-АСТ |

| tektorg.ru | ТЭК-Торг (Госзакупки) |

223-ФЗ и Коммерческие

| sberbank-ast.ru/Trade | Сбербанк-АСТ – 223-ФЗ |

| utp.sberbank-ast.ru/SB | Сбербанк-АСТ – Закупки |

| utp.sberbank-ast.ru/AgroMarket | Сбербанк-АСТ – Рыбный рынок |

| agc.lotexpert.ru | AGC Glass Russia |

| b2b-center.ru | B2B-center* |

| estp.ru | ESTP.RU |

| e-shop.netis.pro | Е-магазин ИАС «НЭТИС» |

icetrade. by by | ICETrade |

| utp.kartoteka.ru | KARTOTEKA.RU |

| rb2b.ru | RB2B |

| sakhaeltorg.ru | SAKHAELTORG.RU |

| setonline.ru | SETonline |

| etp.vladzakupki.ru | VLADZAKUPKI.RU |

| 223etp.zakazrf.ru | ZakazRF |

| etp-avtodor.ru | Автодор |

| sibprime.ru | Агрохолдинг Сибирский Премьер |

| ams.lotexpert.ru | АМС Сервис |

| www.a-k-d.ru | Аукционный конкурсный дом |

| etp.asgor.su | Асгор |

| astgoz.ru | АСТ ГОЗ* |

| torgi.burzakup.ru | Байкал-Тендер |

| bashzakaz.ru | БашЗаказ |

| www.spbex.ru | Биржа «Санкт-Петербург» |

| gazneftetorg.ru/trades | Газнефтеторг |

| zakupki.gazprom.ru | Газпром |

| zakupki.gazprom-neft.ru/user-manual | Газпром нефть – Закупки |

etpgpb. ru ru | Газпромбанк |

| tender.pik.ru | Группа ПИК |

| tender.eurotransstroy.ru | ЕТС |

| el-torg.net | EL-TORG |

| zakupki21.ru | Закупки21 |

| etp.torgi82.ru | Крымская |

| etp.moscollector.ru | Москоллектор |

| etpnavigator.ru | Навигатор |

| goszakupki.by | Национальный центр маркетинга |

| etp-ets.ru | Национальная ЭП – 223-ФЗ |

| oilb2bcs.ru | НЕФТЬ В2В |

| oborontorg.ru | Оборонторг |

| oetprf.ru | Объединенная Электронная Торговая Площадка |

| sberb2b.ru | Онлайн сервис SBERB2B |

| otc.ru | OTC.RU |

| etp.dveuk.ru | Площадка ДВЭУК |

| techtorg.ru | Промышленная Сибирь |

| tender.lot-online.ru | РАД – 223 ФЗ |

region-ast. center center | Регион-АСТ |

| etp.comita.ru | РЖД |

| etp.rosseti.ru | Россети |

| com.roseltorg.ru | Росэлторг |

| rts-tender.ru/zakupki-223 | РТС-тендер – 223-ФЗ |

| rzd.rts-tender.ru | РТС-тендер – РЖД |

| etp.s-vfu.ru | СВФУ имени М.К. Аммосова |

| etp.gridcom-rt.ru | Сетевая компания |

| agro.zakupki.tomsk.ru | Сибирская Аграрная Группа |

| sibtender.com | Сибирский аукционный дом |

| 223.zakazrf.ru | Система электронных торгов 223.zakazrf.ru |

| sstorg.ru | Спецстройторг |

| stroytorgi.ru | Стройторги |

| etp-tender.ru | Тендер |

| main.torg-i.com | Торг-i |

| tektorg.ru | Тэк-торг |

| zakupki.ugmk.com | УГМК-Холдинг |

| fabrikant.ru | Фабрикант* |

federal1. ru ru | Федерация |

| etp.cdtrf.ru | Центр дистанционных торгов* |

| etpzakupki.tatar | Центр развития Закупок РТ |

| torgi223.ru | Центр развития электронных торгов – ТОРГИ 223 |

| ea.omskzakaz.ru | Электронные торги Сибири |

| etprf.ru | Электронная торговая площадка etprf.ru* |

| eltox.ru | Элтокс |

| eltorg.org | Элторг |

| zakupki.etalon-etp.ru | Эталон |

| torgi.admkrsk.ru | ЭТП Администрации города Красноярска |

| etp-rt.ru | ЭТП Интеллект Центр |

| onlinecontract.ru | ЭТП Оnlinecontract |

| etp-region.ru | ЭТП Регион |

| etpugra.ru | Югра |

Площадки по реализации имущества

| electro-torgi.ru | Electro-Torgi |

utp. sberbank-ast.ru sberbank-ast.ru | Сбербанк-АСТ – Банкроты |

| utp.sberbank-ast.ru/AP/NBT | Сбербанк-АСТ – Права |

| utp.kartoteka.ru | KARTOTEKA.RU |

| sales.lot-online.ru | Lot-online |

| propertytrade.ru | PropertyTrade |

| utender.ru | uTender |

| aistorg.ru | АИСТ |

| akosta.info | А-Коста info |

| alfalot.ru | Альфалот* |

| arbitat.ru | Арбитат |

| aukcioncenter.ru | Аукцион-центр |

| atctrade.ru | Аукционный тендерный центр* |

| torgidv.ru | Аукционы Дальнего Востока |

| ausib.ru | Аукционы Сибири |

| bepspb.ru | Балтийская ТП |

| etp-bankrotstvo.ru | Банкротство РТ |

| vertrades.ru/bankrupt | Вердиктъ |

| торговая-площадка-вэтп.рф | Всероссийская площадка ВЭТП |

| eurtp. | Евразийская |

| meta-invest.ru | Мета-Инвест |

| mse.ru | Московская фондовая биржа |

| neb24.ru | Национальная биржа НЭБ |

| непрофильные-активы.рф | Непрофильные-Активы.РФ |

| nistp.ru | Новые информационные сервисы |

| utpl.ru | Объединенная торговая площадка |

| ets24.ru | Площадка ЭТС24 |

| promkonsalt.ru | Пром-Консалтинг |

| etp-profit.ru | Профит |

| профлайнторг.рф | Профлайнторг |

| gloriaservice.ru | Регион |

| regtorg.com | РегТорг* |

| rus-on.ru | Россия онлайн |

| ru-trade24.ru | Ру-Трейд |

| sibtoptrade.ru | Сибирская |

| seltim.ru | Система электронных торгов имуществом СЭЛТИМ |

| el-torg.com | Системы Поволжья* |

bankruptcy. selt-online.ru selt-online.ru | Системы электронных торгов |

| tendergarant.com | Тендер Гарант |

| etp229.torgi-sila.ru | ТОРГИ-СИЛА |

| m-ets.ru | Торговая система МЭТС |

| bankrupt.etpu.ru | Уральская* |

| fabrikant.ru | Фабрикант* |

| centerr.ru | Центр реализации* |

| cdtrf.ru | Центр дистанционных торгов* |

| etprf.ru | Электронная торговая площадка etprf.ru |

| etp24torg.ru | ЭТП 24 |

| sistematorg.com | ЭТП «СИСТЕМАТОРГ» |

| torgibankrot.ru | Южная |

* – нужен специальный OID

Электронный брокер — помощь агентов в торгах по банкротству

Агент по торгам

Торги по банкротству, торги арестованного имущества- Участие в торгах без аккредитации на ЭТП

- Не нужна ЭЦП, мы используем свою

- Подадим заявку, которую не отклонят

Агент по закупкам

Закупки по 44-ФЗ, закупки по 223-ФЗ, коммерческие закупки- Тендерное сопровождение под ключ

- Мы найдем все выгодные госконтракты

- Подадим заявку, которую не отклонят

Кто мы такие

Агенты компании «Электронный брокер» — профессиональные участники торгов: в торгах по банкротству агент выкупит выбранный лот, а в торгах по закупкам поможет выиграть госконтракт.

Агенты знакомы с тонкостями законодательства и особенностями регламента электронных торговых площадок — наши заявки на участие в аукционе одобряют в 100% случаев.

Больше о насМы оперативные

Способны принять участие в торгах уже через час после подписания договора

Большой опыт

100% составленных нами заявок были приняты для участия в торгах

Мы результативные

Одержали победу в 73% аукционов. В остальных случаях цена клиента была неконкурентоспособной

Почему стоит воспользоваться агентом

Участие в торгах без ЭЦП

Примем участие в торгах за вас – вам не потребуется покупать ЭЦП и проходить аккредитацию на ЭТП.

Заказать услугу агентаГарантированное участие

У нас большой опыт в сфере электронных торгов. Мы подадим заявку на аукцион, которую не отклонят

Участие в торгах на любой ЭТП

Мы аккредитованы на всех площадках и сможем принять участие в торгах на любой из них

Подача жалоб в УФАС

При наличии подозрений, что Вас не определили победителем торгов неправомерно, мы напишем жалобу в УФАС на организатора торгов или заказчика

Невысокая стоимость

В банкротных торгах наше участие ненамного дороже ЭЦП.

В закупках по 44-ФЗ и 223-ФЗ мы работаем без предоплаты

В закупках по 44-ФЗ и 223-ФЗ мы работаем без предоплаты

Услуги агента на торгах

Поможем на всех этапах взаимодействия с торговыми площадками. От получения ЭЦП до победы на торгах.

Участие агента на торгахПримем участие в торгах за Вас – Вам не потребуется покупать ЭЦП и проходить аккредитацию на ЭТП.

Участие агента в закупкахНайдем все выгодные тендеры и примем в них участие.

Аккредитация на ЭТП100% гарантия прохождения аккредитации на любой ЭТП.

Тендерный заемПоможем получить тендерный заем на обеспечение контракта в закупках.

Выдача ЭЦПСформируем пакет документов и получим корректную ЭЦП для всех площадок.

Консультация со специалистомПроконсультируем по всем вопросам, связанным с участием в торгах и закупках.

Мониторинг лотовНайдем все интересные торги по банкротству и закупки по 44-ФЗ и 223-ФЗ.