Элементы региональных налогов: Региональные налоги

Регоинальные налоги

Понятие и перечень региональных налогов и сборов

Порядок введения и взимания

Признаки региональных налогов

Полезные ссылки по теме

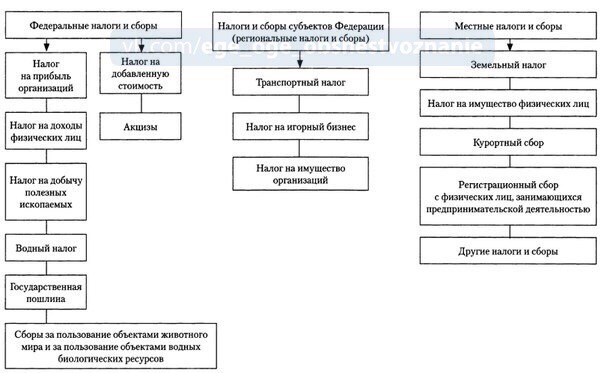

Понятие и перечень региональных налогов

Само понятие «региональные налоги и сборы» дано в пункте 3 статьи 12 Налогового кодекса РФ (далее — НК). В соответствии с указанной нормой региональными признаются налоги, устанавливаемые Налоговым кодексом РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

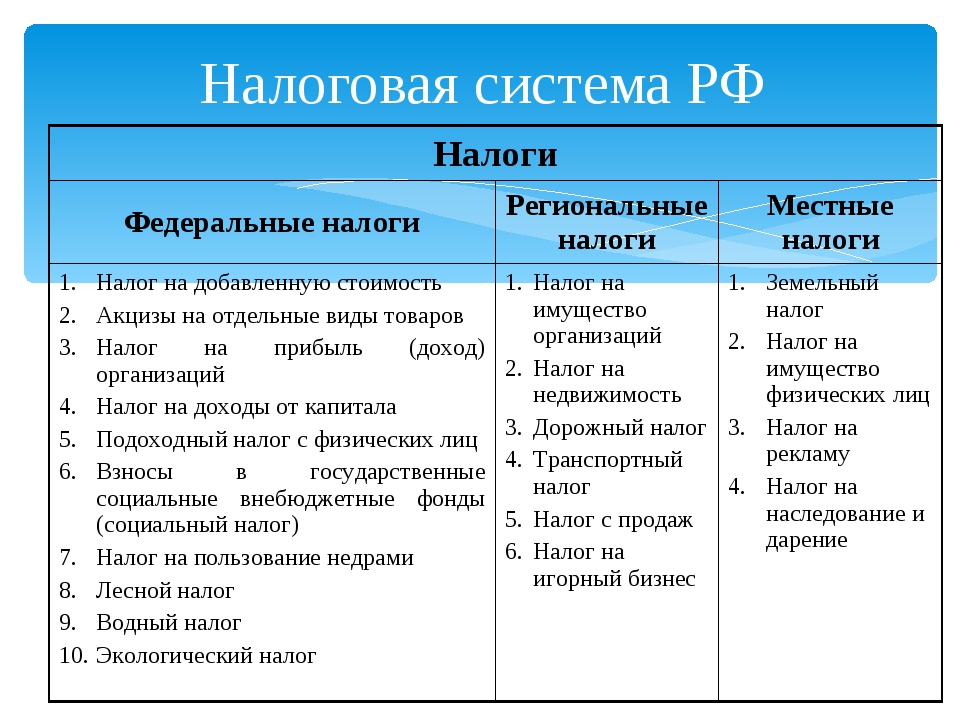

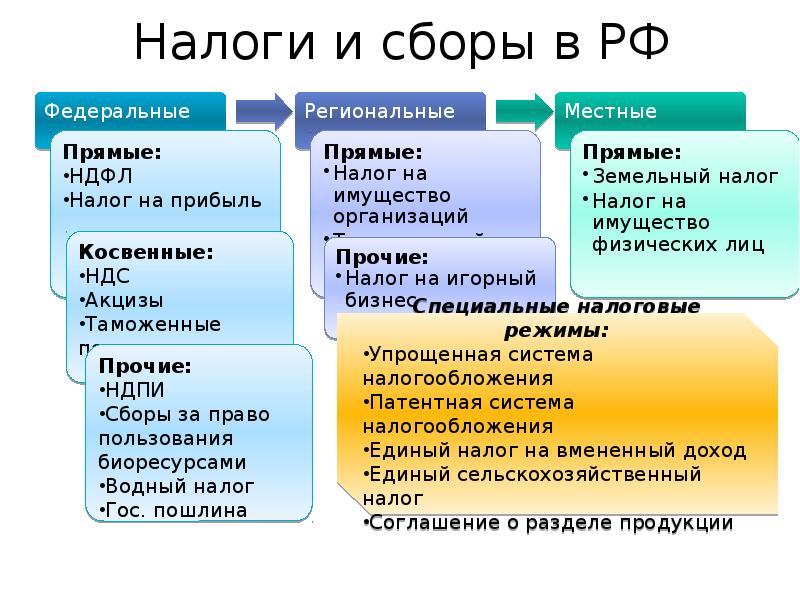

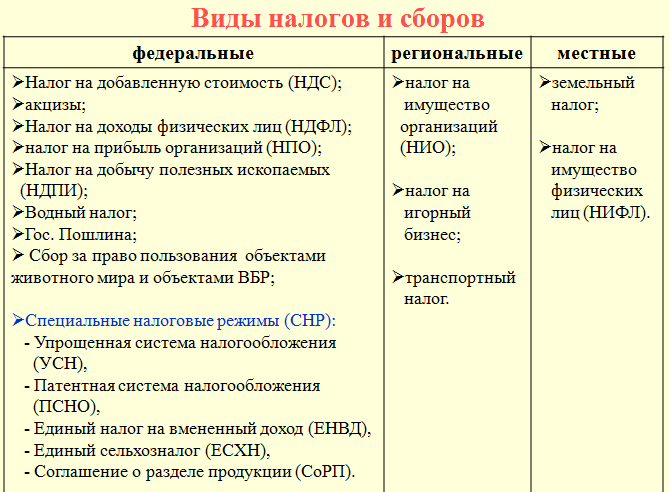

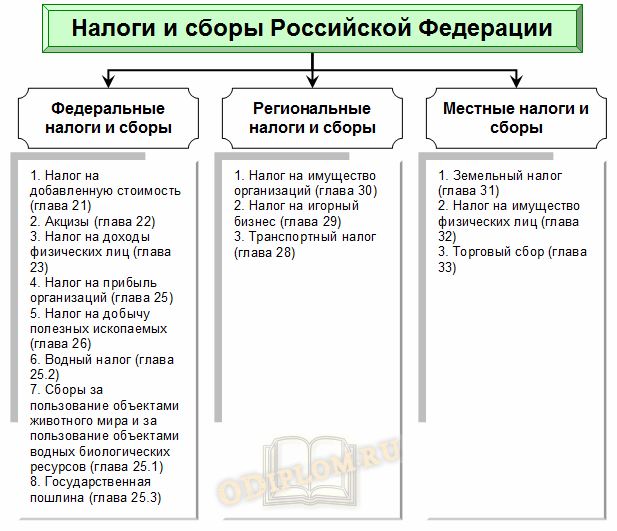

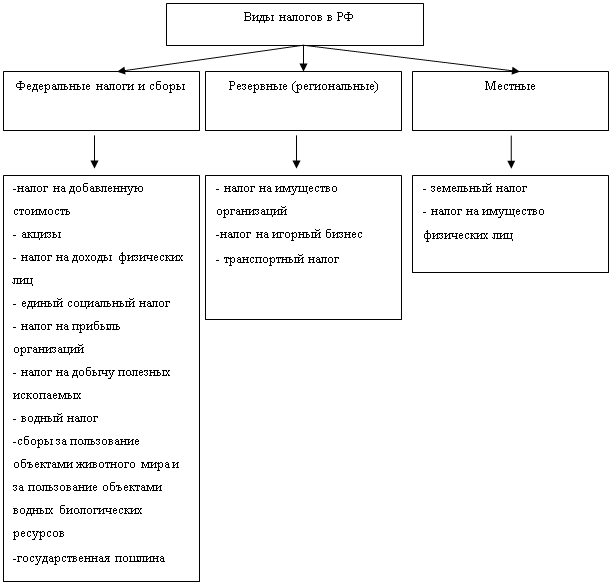

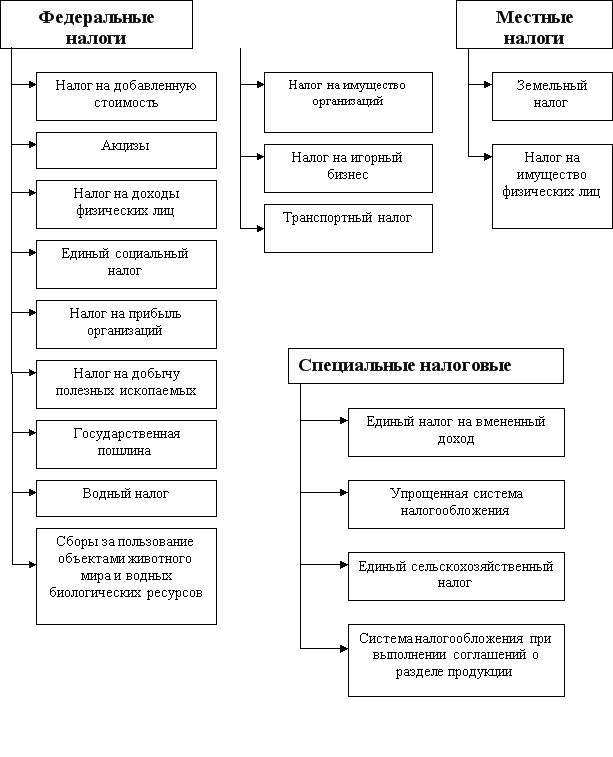

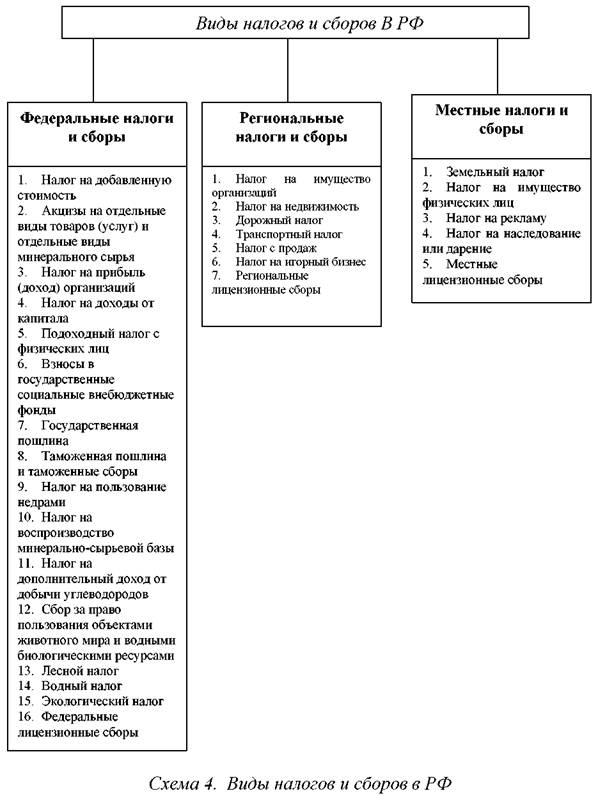

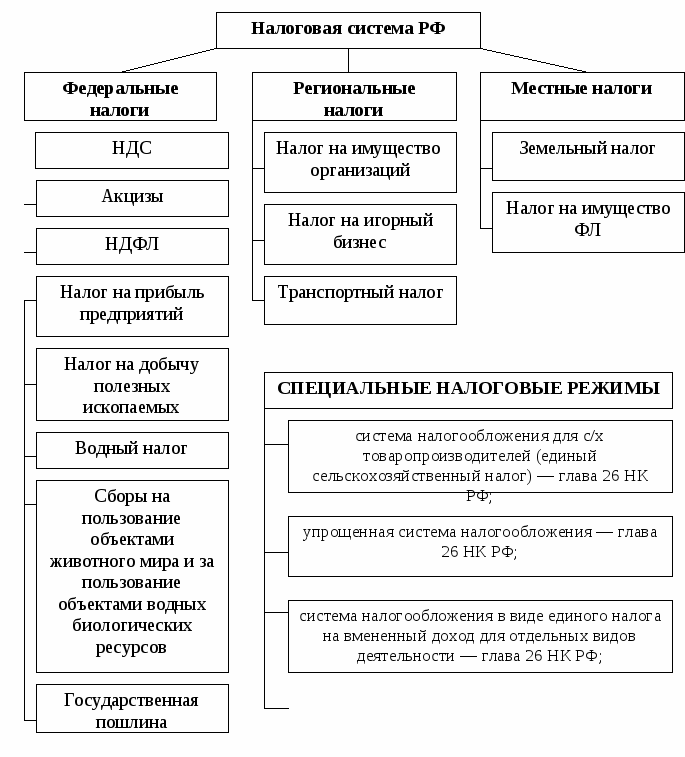

Статья 14 НК РФ, классификацирует налоги по уровню власти, ответственному за установление налога и устанавливает следующие региональные налоги:

Налог на имущество организаций;

Налог на игорный бизнес;

Транспортный налог.

Порядок введения и взимания региональных налогов и сборов

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены Налоговым кодексом, следующие элементы налогообложения:

Иные элементы налогообложения по региональным налогам и налогоплательщики определяются Налоговым кодексом РФ.

Региональные налоги вводятся в действие законами субъектов РФ, которые определяют льготы основания и порядок их применения, ставку в пределах установленных в НК, порядок и сроки уплаты.

Признаки региональных налогов

Таким образом региональные налоги:

обязательны к уплате на территории соответствующих субъектов РФ;

устанавливается НК РФ и законами субъектов РФ;

вводятся в действие законами субъектов РФ, которые определяют налоговые льготы, ставки в пределах установленных в НК РФ, порядок и сроки уплаты.

Региональные налоги являются источником формирования регионального бюджета.

Статья написана и размещена 2 ноября 2012 года. Дополнена —

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2021

Полезные ссылки по теме «Региональные налоги»

НДФЛ 15%. Прогрессивная шкала

Налог на проценты по вкладам

Налоговый контроль счетов

Почему льготы носят заявительный характер

НДФЛ с наследства

Налоговая ответственность за непредставление документов

Ошибки при заполнении налоговой декларации 3-НДФЛ

Система налогов и сборов РФ

Понятие и элементы налога

Виды налогов:

Налогообложение организаций

Налогообложение физических лиц

Налоговые проверки

Налоговая ответственность за:

Tags: региональные, налоги, региональные налоги

ШПАРГАЛКА: Региональные налоги: виды и характеристика

Региональные налоги — налоги и сборы, устанавливаемые в соответствии с налоговым кодексом вводимые в действие законами субъектов и обязательные к уплате на территории соответствующего субъекта РФ.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ.

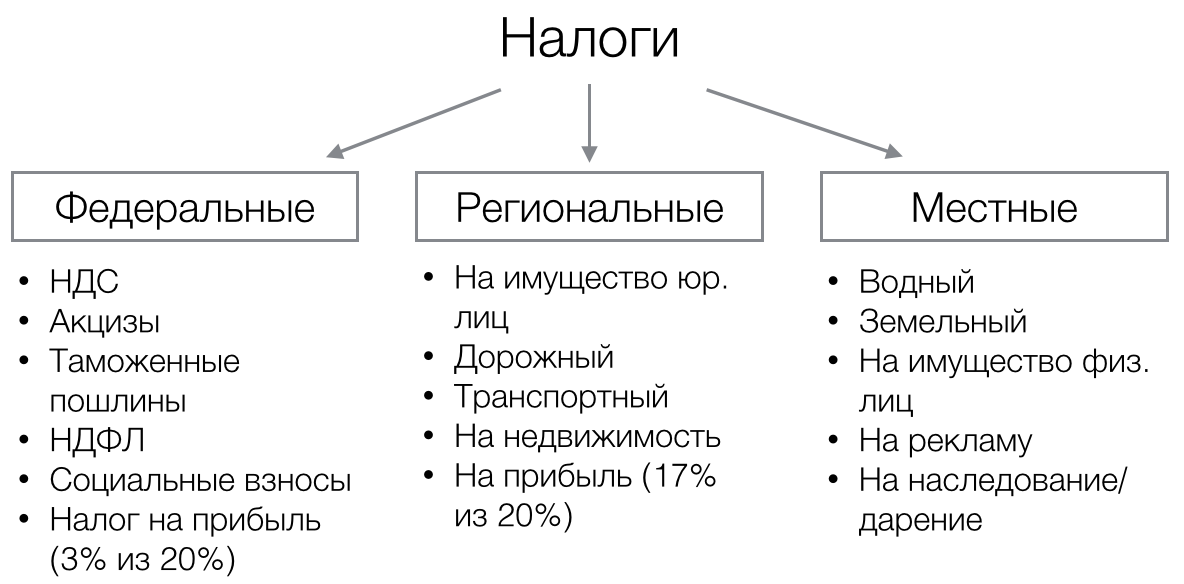

К региональным налогам относятся: 1.налог на имущество организаций 2. налог на игорный бизнес;3. транспортный налог (ст. 14 НК РФ).

Налог на имущество организаций – является наиболее весомым в региональных налогах. Его удельный вес в общих доходах региональных бюджетов превышает 6%. Он является важным источником регулирования местных бюджетов. Налог с продаж – это один из видов налогов, который удерживается с покупателя непосредственно при покупке отдельных видов товаров и услуг, при этом покупатель уплачивает продавцу цену за товар с учетом установленного налога, а продавец обязан перечисляет его в бюджет. . Единый налог на вмененный доход

для определенных видов деятельности. Этот налог платят юридические и

физические лица, ведущие предпринимательскую деятельность без образования

юридического лица. Объектом обложения является их вмененный доход, который

представляет предполагаемый валовой доход за вычетом суммы предполагаемых

затрат.

. Единый налог на вмененный доход

для определенных видов деятельности. Этот налог платят юридические и

физические лица, ведущие предпринимательскую деятельность без образования

юридического лица. Объектом обложения является их вмененный доход, который

представляет предполагаемый валовой доход за вычетом суммы предполагаемых

затрат. Транспортный налог. Вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации. Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные.

Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму

авансового платежа по налогу самостоятельно.

Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму

авансового платежа по налогу самостоятельно.Ст. 12 НК РФ

1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

3. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

4. Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

Местные налоги и сборы устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), муниципальных округов, городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), муниципальных округов, городских округов (внутригородских районов), если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), муниципальных округов, городских округов (внутригородских районов) в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), муниципальных округов, городских округов (внутригородских районов) о налогах и сборах.

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах и сборах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 — 15 настоящего Кодекса.

Законодательные (представительные) органы государственной власти субъектов Российской Федерации и представительные органы муниципальных образований в случаях, порядке и пределах, которые предусмотрены настоящим Кодексом, вправе устанавливать по специальным налоговым режимам:

виды предпринимательской деятельности, в отношении которых может применяться соответствующий специальный налоговый режим;

ограничения на переход на специальный налоговый режим и на применение специального налогового режима;

налоговые ставки в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности;

особенности определения налоговой базы;

налоговые льготы, а также основания и порядок их применения.

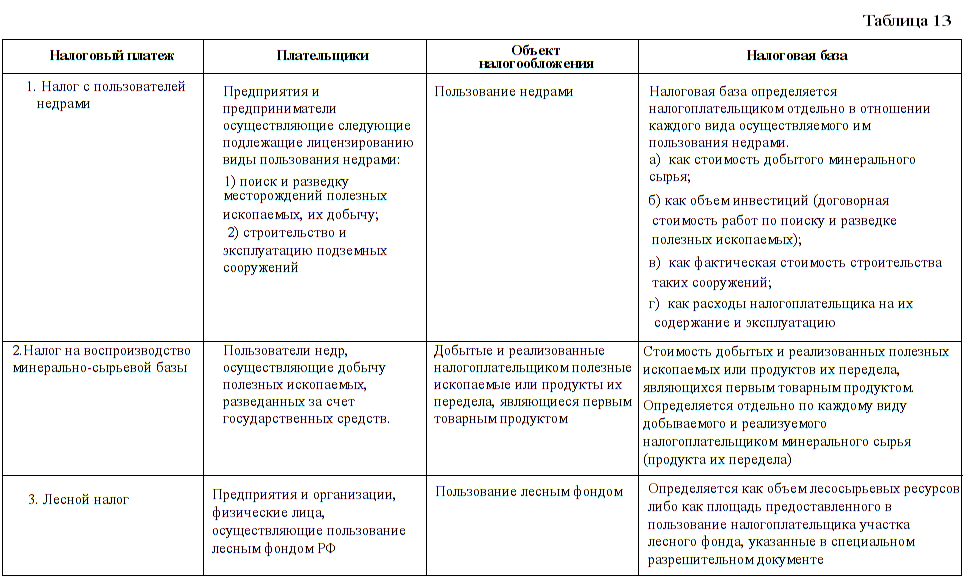

6.Порядок установления, введения и отмены региональных и местных налогов.

6. Порядок установления, введения и отмены региональных и местных налогов.

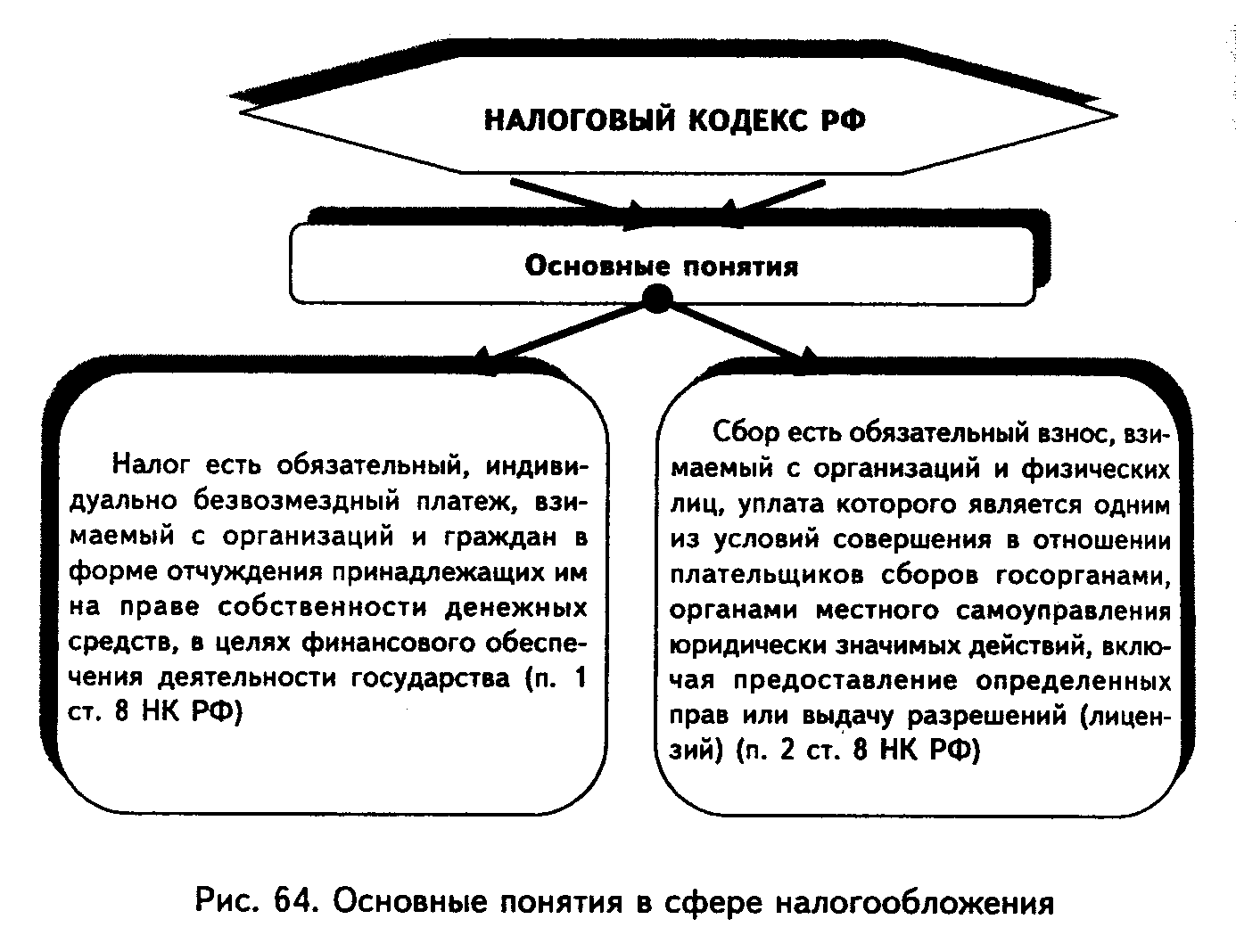

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного

ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (п. 1 ст. 8 НК РФ).

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами,

органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) (п.

2 ст. 8 НК РФ).

7 ст. 12 НК РФ.

7 ст. 12 НК РФ.Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с НК РФ и законами субъектов РФ о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации, законами о налогах в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться налоговые льготы, основания и порядок их применения (п. 3 ст. 12 НК РФ).

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог (ст. 14 НК РФ).

Объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Объектом налогообложения для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, признается движимое и недвижимое имущество, относящееся к объектам основных средств.

НК РФ Статья 12 Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов

1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

3. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

4. Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

Местные налоги и сборы устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов (внутригородских районов), если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов (внутригородских районов) в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов (внутригородских районов) в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах.

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах и сборах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 — 15 настоящего Кодекса.

Законодательные (представительные) органы государственной власти субъектов Российской Федерации и представительные органы муниципальных образований в случаях, порядке и пределах, которые предусмотрены настоящим Кодексом, вправе устанавливать по специальным налоговым режимам:

виды предпринимательской деятельности, в отношении которых может применяться соответствующий специальный налоговый режим;

ограничения на переход на специальный налоговый режим и на применение специального налогового режима;

налоговые ставки в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности;

особенности определения налоговой базы;

налоговые льготы, а также основания и порядок их применения.

Налоги и сборы по региональным службам PSTN — Partner Center

- Чтение занимает 2 мин

В этой статье

Относится кApplies to

- Центр партнеровPartner Center

- Партнеры Office 365 передействуют Microsoft 365 голосовыми продуктамиOffice 365 partners transacting Microsoft 365 Voice products

Соответствующие ролиAppropriate roles

- Глобальный администраторGlobal admin

- администратор пользователей.User admin

- Агент по администрированиюAdmin agent

Общедоступные службы коммутируемых телефонных сетей (PSTN) в некоторых юрисдикциях могут подвергаться особым налоговым и нормативным требованиям, которые могут повлиять на заказ партнеров и на выставление счетов.Public Switched Telephone Network (PSTN) services in some jurisdictions may be subject to special tax and regulatory requirements that may affect partner order and invoicing. В США, включая Пуэрто, службы PSTN, которые включают в себя телеконференции, телефонные планы и кредиты на связи, действуют специальные налоговые и нормативные требования.In the United States, including Puerto Rico, PSTN services, which include Audio Conferencing, Calling Plans, and Communication Credits, are subject to special tax and regulatory requirements. В США и Пуэрто-Рико службы Microsoft ценах PSTN в качестве налогов включительно.In the United States and Puerto Rico, Microsoft prices PSTN services as tax-inclusive. Уникальные налоги и нормы PSTN повлияют на партнеров Office 365, которые взаимодействуют Microsoft 365 голосовыми продуктами.Unique PSTN taxes and regulations will affect Office 365 partners transacting Microsoft 365 Voice products. Если партнер повышает цену службы ТСОП Майкрософт, на них может лечь ответственность за расчет и уплату налогов и сборов ТСОП.If a partner marks up the price of a Microsoft PSTN Service, they may be responsible for calculating and remitting PSTN taxes and fees.

В США, включая Пуэрто, службы PSTN, которые включают в себя телеконференции, телефонные планы и кредиты на связи, действуют специальные налоговые и нормативные требования.In the United States, including Puerto Rico, PSTN services, which include Audio Conferencing, Calling Plans, and Communication Credits, are subject to special tax and regulatory requirements. В США и Пуэрто-Рико службы Microsoft ценах PSTN в качестве налогов включительно.In the United States and Puerto Rico, Microsoft prices PSTN services as tax-inclusive. Уникальные налоги и нормы PSTN повлияют на партнеров Office 365, которые взаимодействуют Microsoft 365 голосовыми продуктами.Unique PSTN taxes and regulations will affect Office 365 partners transacting Microsoft 365 Voice products. Если партнер повышает цену службы ТСОП Майкрософт, на них может лечь ответственность за расчет и уплату налогов и сборов ТСОП.If a partner marks up the price of a Microsoft PSTN Service, they may be responsible for calculating and remitting PSTN taxes and fees.

Рекомендации для партнеровPartner Recommendations

Пообщайтесь с налоговыми и юридическими юристомми, чтобы понять ответственность Организации относительно регулирования, налогов и вознаграждений служб PSTN и других потенциальных обязательств.Engage your tax and legal counsel to understand your organization’s responsibility regarding PSTN services’ regulation, taxes and fees, and other potential liabilities.

Счет презентации и файл согласования партнеровInvoice Presentation and Partner Reconciliation File

Счета CSP и файлы сверки CSP в США, Пуэрто-Рико и Канаде, включая Skype для бизнеса PSTN и Microsoft 365 Voice Services, предоставляют отдельные элементы строк для компонентов PSTN и не-PSTN.CSP invoices and CSP reconciliation files in the United States, Puerto Rico and Canada which include Skype for Business PSTN and Microsoft 365 Voice services will provide separate line items for the PSTN and non-PSTN components.

Кроме того, в счета CSP будет отображаться следующая сноска:Additionally, CSP invoices will display the following footnote:

- Отображаемая цена — это плата за аудио конференции и вызов служб планов.

The price displayed is a charge for Audio Conferencing and Calling Plan Services. Все применимые налоги по транзакциям взимается исключительно из показаний, за исключением продаж, сделанных в США.Any applicable transactional taxes are charged exclusively of the amount shown except for sales made within the United States. В США отображается цена за включенный налог, так как включается плата за вызывающий план и службы аудио-конференций, а также взимается плата за налоги и сборы, которые необходимо оплатить.In the U.S., the price displayed is tax inclusive as it includes a charge for the Calling Plan and Audio Conferencing Services and a charge for the taxes and fees we are required to charge. Голосовые конференции и вызовы служб планов обслуживаются дочерними лицами Майкрософт, которым разрешено предоставлять их.Audio Conferencing and Calling Plan Services are serviced by the Microsoft Affiliate authorized to provide them. Подробнее см. в разделе Корпоративное лицензирование Майкрософт.

The price displayed is a charge for Audio Conferencing and Calling Plan Services. Все применимые налоги по транзакциям взимается исключительно из показаний, за исключением продаж, сделанных в США.Any applicable transactional taxes are charged exclusively of the amount shown except for sales made within the United States. В США отображается цена за включенный налог, так как включается плата за вызывающий план и службы аудио-конференций, а также взимается плата за налоги и сборы, которые необходимо оплатить.In the U.S., the price displayed is tax inclusive as it includes a charge for the Calling Plan and Audio Conferencing Services and a charge for the taxes and fees we are required to charge. Голосовые конференции и вызовы служб планов обслуживаются дочерними лицами Майкрософт, которым разрешено предоставлять их.Audio Conferencing and Calling Plan Services are serviced by the Microsoft Affiliate authorized to provide them. Подробнее см. в разделе Корпоративное лицензирование Майкрософт. See Microsoft Volume Licensing for details.

See Microsoft Volume Licensing for details.

Пример файла сверкиReconciliation File Example

В Office 365 Enterprise, в котором находится файл сверки, представлены два элемента строк с одинаковыми именами и идентичными идентификаторами, но каждая позиция строки имеет уникальную цену за единицу (например: $28,40 и $2,00).Office 365 Enterprise E5 presents on reconciliation file as two line items with identical names and identical IDs, but each line item has a unique unit price (example: $28.40 and $2.00). Таким образом отделяется компонент конференц-связи по ТСОП в Skype для бизнеса предложения Office 365, позволяя корректно применять налоги.This separates the Skype for Business PSTN Conferencing component of the Office 365 offer, so you can correctly apply taxes.

Пример сверки с партнером #1 (выбор столбцов):Partner Reconciliation example #1 (select columns):

| Durable_offer_IDDurable_offer_ID | Offer_NameOffer_Name | Subscription_Start_DateSubscription_Start_Date | Subscription_End_DateSubscription_End_Date | Charge_Start_DateCharge_Start_Date | Charge_End_DateCharge_End_Date | Charge_TypeCharge_Type | Unit_PriceUnit_Price |

|---|---|---|---|---|---|---|---|

| a044b16a-1861-4308-8086-a3a3b506fac2a044b16a-1861-4308-8086-a3a3b506fac2 | Office 365 корпоративный E5Office 365 Enterprise E5 | 8/10/2019 0:008/10/2019 0:00 | 8/11/2019 0:008/11/2019 0:00 | 8/11/2019 0:008/11/2019 0:00 | 9/10/2019 0:009/10/2019 0:00 | Оплата циклаCycle fee | 28,428. 40 40 |

| a044b16a-1861-4308-8086-a3a3b506fac2a044b16a-1861-4308-8086-a3a3b506fac2 | Office 365 корпоративный E5Office 365 Enterprise E5 | 8/10/2019 0:008/10/2019 0:00 | 8/11/2019 0:008/11/2019 0:00 | 8/11/2019 0:008/11/2019 0:00 | 9/10/2019 0:009/10/2019 0:00 | Оплата циклаCycle fee | 2,002.00 |

Пример сверки с партнером #2Partner Reconciliation example #2

В Microsoft 365 бизнес Voice, доступном в Канаде, есть дополнительные налогооблагаемые компоненты PSTN, консолидированные по счету CSP (как в Office 365, а также два элемента строк, один для компонентов PSTN, а другой для компонентов, не являющихся PSTN).Microsoft 365 Business Voice available in Canada has additional PSTN taxable components that are consolidated on CSP Invoice (similar to Office 365 E5, two line items are presented, one for PSTN components and the other for non-PSTN components). Файл сверки CSP для Microsoft 365 бизнес Voice будет отображать все налогооблагаемые компоненты PSTN отдельно (отдельные компоненты PSTN не будут объединены в. CSV или средство API).The CSP Reconciliation file for Microsoft 365 Business Voice will display all PSTN taxable components individually (individual PSTN components will not be consolidated in .CSV or API tool). Суммирование сведений о заказах и выставленных сумм по клиентам, найденным в файле сверки, будет соответствовать счету CSP.The summation of order details and billed amounts for customers found in the reconciliation file will match the CSP Invoice.

CSV или средство API).The CSP Reconciliation file for Microsoft 365 Business Voice will display all PSTN taxable components individually (individual PSTN components will not be consolidated in .CSV or API tool). Суммирование сведений о заказах и выставленных сумм по клиентам, найденным в файле сверки, будет соответствовать счету CSP.The summation of order details and billed amounts for customers found in the reconciliation file will match the CSP Invoice.

Дополнительные ресурсыAdditional Resources

Дополнительные сведения см. на сайте Microsoft 365 для партнеров .For more details, visit the Microsoft 365 for Partners site.

Что такое территориальный налог и есть ли он сейчас в Соединенных Штатах?

Когда корпорации, базирующиеся в одной стране, получают прибыль от производства в других странах, участвующие страны должны принять решение о соответствующей налоговой базе. Такие правила должны предотвращать множественные уровни налогообложения, препятствующие международной торговле и инвестиционным потокам, при условии, что корпоративная прибыль где-то облагается налогом.

Один из вариантов — территориальная налоговая система, которая облагает налогом только ту часть дохода корпорации, которая происходит в пределах страны.Это предотвращает двойное налогообложение трансграничных потоков, поскольку доходы корпораций-резидентов из зарубежных источников освобождаются от налога.

Другой вариант — это всемирная система, которая облагает налогом весь доход из внутренних источников, а также доходы корпораций-резидентов из иностранных источников. Для предотвращения двойного налогообложения страны с мировыми системами позволяют своим резидентам претендовать на налоговые льготы для компенсации своих иностранных налогов на прибыль. Они также обычно позволяют компаниям-резидентам откладывать налоги на активную прибыль, полученную иностранными филиалами (контролируемыми иностранными корпорациями или CFC), до тех пор, пока эта прибыль не будет репатриирована материнской компании.Эта особенность налоговых систем, известная как отсрочка, существенно снижает эффективные налоговые ставки на доход из иностранных источников в странах с всемирными системами, делая их не такими уж отличными от территориальных систем.

Территориальная и мировая системы были бы одинаковыми, если бы во всех странах были одинаковые налоговые ставки. Тогда кредиты в рамках всемирной системы точно компенсируют уплаченные в противном случае налоги на доход из иностранных источников. Но системы разные, если в странах разные ставки корпоративного налога.Территориальные системы побуждают транснациональные корпорации-резиденты страны переводить реальные инвестиции и сообщенную прибыль в зарубежные страны с низкими налогами. Глобальные системы (с отсрочкой) снижают этот стимул, поскольку корпорации-резиденты платят внутреннюю налоговую ставку при репатриации прибыли, полученной в странах с низкими налогами. Но мировые системы ставят корпорации-резиденты в невыгодное положение по сравнению с компаниями, базирующимися в странах с территориальными системами, которые не облагают внутренним налогом прибыль, которую их компании-резиденты получают в зарубежных странах с низкими налогами.Большинство стран приблизились к территориальным системам, отменив налогообложение репатриированных дивидендов, которые их компании-резиденты получают от своих КИК.

Осуществление территориального налогообложения

Внедрение территориальных систем требует определения источника прибыли транснациональной корпорации. Это было просто, когда большая часть прибыли приходилась на физические активы с фиксированным местонахождением, такие как заводы, оборудование и сооружения. Однако сегодня все большая доля прибыли поступает от доходов от нематериальных активов, таких как патенты, товарные знаки и авторские права.Фирмы, работающие в сфере технологий, фармацевтики и других секторах, смогли снизить свои налоговые обязательства за счет передачи прав собственности и прибыли от нематериальных активов в юрисдикции с низкими налогами, где реальная экономическая деятельность незначительна. Взимая с аффилированных лиц в юрисдикциях с высокими налогами роялти за эти нематериальные активы, такие фирмы снижают свои общие налоговые счета. Кроме того, фирмы часто могут распределять корпоративный долг и накладные расходы между юрисдикциями таким образом, чтобы снизить их налоговое бремя.

У стран есть две основные стратегии, чтобы не допустить, чтобы компании разрушали внутреннюю базу налогообложения корпораций, передавая сообщенную прибыль иностранным юрисдикциям с низкими налогами.Первый подход — ввести подробные правила, определяющие источник прибыли. К ним относятся правила для определения «трансфертных цен», которые компании могут сообщать о товарах, продаваемых в рамках международной группы; правила распределения процентов, накладных расходов и затрат на исследования; и положения об ограничении вычетов процентов по долгу между связанными сторонами. В недавнем отчете Организации экономического сотрудничества и развития об эрозии базы и перемещении прибыли содержится длинный список рекомендаций по сдерживанию перемещения доходов.

Второй подход применяет ограниченное мировое налогообложение как резервную копию территориального налогообложения. В большинстве развитых стран приняты так называемые правила CFC, согласно которым некоторые формы «пассивного» дохода (например, проценты и дивиденды), получаемые их транснациональными корпорациями-резидентами в рамках CFC, подлежат текущему налогообложению. Правила подраздела F Налогового кодекса США, принятого в 1962 году, являются примером такого положения. Облагая налогом определенные виды дохода, легко меняемого во всем мире, правила CFC ограничивают выгоду от перевода дохода.Однако правила CFC применяются только к транснациональным компаниям-резидентам страны и, следовательно, не препятствуют компаниям-резидентам-иностранцам переводить прибыль, полученную внутри страны, в юрисдикции с низкими налогами.

Правила подраздела F Налогового кодекса США, принятого в 1962 году, являются примером такого положения. Облагая налогом определенные виды дохода, легко меняемого во всем мире, правила CFC ограничивают выгоду от перевода дохода.Однако правила CFC применяются только к транснациональным компаниям-резидентам страны и, следовательно, не препятствуют компаниям-резидентам-иностранцам переводить прибыль, полученную внутри страны, в юрисдикции с низкими налогами.

Текущая налоговая система США

Текущая система США представляет собой гибрид территориальной и всемирной систем. Закон о сокращении налогов и рабочих местах (TCJA) отменил налогообложение репатриированных дивидендов, но расширил налогообложение доходов, полученных в рамках CFC. Нынешнюю систему можно охарактеризовать как территориальную систему нормального дохода от иностранных инвестиций, определяемую в налоговом законодательстве США как доходность до 10 процентов от материальных активов, поскольку эти возвраты не облагаются налогом на прибыль корпораций США. В результате американские компании, инвестирующие за рубежом, и компании-резиденты из стран с территориальной системой платят только местную ставку корпоративного подоходного налога в странах, где они размещают физические капитальные активы. Кроме того, у американских компаний больше нет стимула избегать налогообложения в США, заключая контракты на производство с местными фирмами, как это было бы при мировом налогообложении.

В результате американские компании, инвестирующие за рубежом, и компании-резиденты из стран с территориальной системой платят только местную ставку корпоративного подоходного налога в странах, где они размещают физические капитальные активы. Кроме того, у американских компаний больше нет стимула избегать налогообложения в США, заключая контракты на производство с местными фирмами, как это было бы при мировом налогообложении.

Новый налоговый закон, однако, отходит от территориального налогообложения в отношении нематериальной прибыли, которая составляет основную часть прибыли некоторых крупнейших транснациональных корпораций США.Поскольку TCJA отменил налог на репатриированные дивиденды, он увеличил вознаграждение за перевод дохода: теперь прибыль не только не облагается налогом за границей, но также не облагается налогом при возвращении материнской компании в США. Чтобы противостоять этому, TCJA включил GILTI, налог на глобальный нематериальный доход с низкими налогами. Этот налог с низкой ставкой на нематериальную прибыль по мере ее накопления снижает стимул для вывода этой прибыли из Соединенных Штатов.

Наконец, новый налоговый закон сохраняет давние правила в подразделе F о налогообложении пассивного дохода, который американские фирмы получают в рамках своих зарубежных филиалов.Эти правила и аналогичные правила в других странах долгое время рассматривались как необходимая опора для предотвращения эрозии баз в территориальных системах.

Итог — система США представляет собой гибрид территориальной и всемирной систем. Он по-прежнему сохраняет некоторые стимулы чистой территориальной системы для инвестирования в зарубежные страны с более низкими налогами, а не дома, и для перемещения заявленной прибыли в юрисдикции с более низкими налогами. И он по-прежнему сохраняет некоторые черты всемирной системы, которые могут поставить транснациональные корпорации США в невыгодное конкурентное положение по сравнению с транснациональными корпорациями, проживающими в других юрисдикциях.Но гибридный характер системы делает проблему перемещения доходов меньше, чем это было бы в чисто территориальной системе, и делает проблему конкурентоспособности меньше, чем это было бы в чистой всемирной системе. А более низкая корпоративная ставка в 21 процент в новом налоговом законодательстве делает обе проблемы меньше, чем при прежней корпоративной ставке в 35 процентов.

А более низкая корпоративная ставка в 21 процент в новом налоговом законодательстве делает обе проблемы меньше, чем при прежней корпоративной ставке в 35 процентов.

Наконец, система продолжает оставаться чрезвычайно сложной. Как компании будут корректировать свое поведение в ответ на пересмотренные стимулы, как новые правила Казначейства повлияют на эти стимулы и насколько эффективно IRS будет обеспечивать соблюдение новых правил, еще предстоит увидеть.

Обновлено май 2020 г.

Каковы источники доходов местных органов власти?

Местные органы власти собрали 1,7 триллиона долларов общих доходов в 2017 году. Доходы от налогов на недвижимость, продаж и других налогов составили 707 миллиардов долларов, или 42 процента от общих доходов. Межбюджетные трансферты составили 36 процентов общих местных доходов в 2017 году (диаграмма 1).

К местным органам власти относятся уездные правительства, муниципалитеты, поселки, особые округа (например, службы водоснабжения и канализации) и школьные округа.

МЕЖПРАВИТЕЛЬСТВЕННЫЕ ПЕРЕВОДЫ

Местные органы власти получали около 32 процентов своих общих доходов от трансфертов правительства штата (включая косвенные федеральные фонды) и 4 процента непосредственно от федерального правительства. Трансферты на образовательные программы составляют более двух третей трансфертов правительства штата в населенные пункты. Между тем трансферты по жилищным программам составляют около 40 процентов федеральных трансфертов местным органам власти.

ДОХОД ОТ СОБСТВЕННЫХ ИСТОЧНИКОВ

В 2017 году местные органы власти собрали 509 миллиардов долларов от налогов на недвижимость, или 30 процентов общих доходов местных органов власти.Это был самый крупный источник налоговых поступлений для местных жителей. Налоги с продаж (общие и выборочные) предоставили местным органам власти 124 миллиарда долларов (7 процентов от общих доходов), а индивидуальные подоходные налоги составили 33 миллиарда долларов (2 процента). Все остальные налоги, включая корпоративный подоходный налог, гостиничный налог и налог на коммерческую лицензию, принесли доход в размере 40 миллиардов долларов (2 процента). Сборы и прочие сборы, такие как плата за воду, канализацию и парковочные счетчики, взимаемые муниципальными или окружными властями, составили 385 миллиардов долларов (23 процента от общего местного дохода).

Сборы и прочие сборы, такие как плата за воду, канализацию и парковочные счетчики, взимаемые муниципальными или окружными властями, составили 385 миллиардов долларов (23 процента от общего местного дохода).

ИЗМЕНЕНИЕ ИСТОЧНИКОВ

С 1977 года доля местных общих доходов от налогов оставалась стабильной на уровне около 40 процентов. Однако несколько изменилась структура налоговых поступлений. Доля налогов на недвижимость в общих доходах снизилась с 34 процентов в 1977 году до 30 процентов в 1979 году, упала до 27 процентов в 2000 году, а затем вернулась к 30 процентам в последние годы. Между тем, поступления от налогов с продаж неуклонно увеличивались с 5 до 7 процентов с 1977 по 2017 год (диаграмма 2).

Доля межбюджетных трансфертов также несколько колебалась с течением времени, упав с 43 процентов от общих доходов в 1977 году до 36 процентов в 2017 году. Доходы от сборов, сборов и разных источников увеличились с 15 процентов до 23 процентов в 1985 году и оставались примерно на уровне этот уровень с тех пор (рисунок 2).

ДОЛГОСРОЧНЫЙ ПРИРОСТ ДОХОДОВ

Хотя доходы местных органов власти были примерно такими же относительно валового внутреннего продукта в 1977 году (8,6 процента) и 2017 году (8.7 процентов), она колебалась за период (диаграмма 3). Этот процент упал до минимума в 8,0 процента в 1984 году и достиг максимума в 9,9 процента в 2009 году.

Большая часть изменений доходов местных органов власти по сравнению с экономикой произошла в результате увеличения и уменьшения трансфертов от федерального правительства и правительства штатов. Передачи сокращались с 1977 по большую часть 1980-х годов, но медленно росли в 1990-х годах. Этот источник дохода в основном цикличен; он резко вырос во время рецессий 2001 и 2007–2009 годов, уменьшаясь в обоих случаях по мере восстановления экономики (диаграмма 4).

Обновлено май 2020 г.

Определение налогов

Что такое налоги?

Налоги — это принудительные сборы, взимаемые с физических или юридических лиц и взимаемые государственным органом — местным, региональным или национальным — для финансирования деятельности правительства. В экономике налоги падают на того, кто платит бремя налога, будь то облагаемое налогом предприятие, например, предприятие, или конечные потребители товаров предприятия.

В экономике налоги падают на того, кто платит бремя налога, будь то облагаемое налогом предприятие, например, предприятие, или конечные потребители товаров предприятия.

Общие сведения о налогах

Чтобы помочь финансировать общественные работы и услуги, а также построить и поддерживать инфраструктуру, используемую в стране, правительство обычно взимает налоги с физических и юридических лиц.Собранные налоги используются для улучшения экономики и всего живущего в ней. В США и многих других странах мира налоги применяются к той или иной форме денег, полученных налогоплательщиком. Деньги могут представлять собой доход, полученный от заработной платы, прирост капитала от прироста инвестиций, дивиденды, полученные в качестве дополнительного дохода, платежи за товары и услуги и т. Д.

Определенный процент доходов или денег налогоплательщика отчисляется и перечисляется правительству. Уплата налогов по ставкам, взимаемым государством, является обязательной, а уклонение от уплаты налогов — умышленная неуплата налоговых обязательств в полном объеме — преследуется по закону. Большинство правительств используют агентства или ведомства для сбора налогов; в Соединенных Штатах эту функцию выполняет налоговая служба (IRS).

Большинство правительств используют агентства или ведомства для сбора налогов; в Соединенных Штатах эту функцию выполняет налоговая служба (IRS).

Существует несколько очень распространенных видов налогов:

- Подоходный налог — процент от индивидуального дохода, поданный в федеральное правительство.

- Корпоративный налог — процент от корпоративной прибыли, принимаемый государством в качестве налога для финансирования федеральных программ.

- Налог с продаж — налоги, взимаемые с определенных товаров и услуг.

- Налог на имущество — на основе стоимости земли и имущества.

- Тариф — налоги на импортируемые товары, взимаемые с целью укрепления внутреннего бизнеса.

- Налог на наследство — ставка, применяемая к справедливая рыночная стоимость имущества в имуществе лица на момент смерти

Налоговые системы сильно различаются в зависимости от страны, и для физических и юридических лиц важно внимательно изучить налоговое законодательство в новом регионе, прежде чем получать доход или вести там бизнес.

Налоги в США

Как и во многих странах, в США действует прогрессивная, а не регрессивная налоговая система, благодаря которой более высокий процент налоговых поступлений собирается с лиц или корпораций с высокими доходами, а не с лиц с низкими доходами. Налоги взимаются на федеральном, государственном и местном уровнях. Вообще говоря, федеральное правительство взимает подоходный налог, корпоративный налог и налог на заработную плату; государство взимает налоги с продаж; а муниципалитеты или другие местные органы власти взимают налоги на собственность.

Налоговые поступления используются для государственных услуг и деятельности правительства, а также для программ социального обеспечения и медицинской помощи. По мере того как население бэби-бумеров стареет, на социальное обеспечение и медицинское обслуживание приходится все более высокие доли общих федеральных расходов в виде налоговых поступлений. На протяжении всей истории Соединенных Штатов налоговая политика была постоянным источником политических дебатов.

Налоги на прирост капитала имеют особое значение для инвесторов. Эти налоги взимаются и взимаются на федеральном уровне. Это налоги на прибыль, возникающую в результате продажи активов, цена продажи которых была выше, чем цена покупки.Они облагаются налогом как по краткосрочным, так и по долгосрочным ставкам. Краткосрочная прибыль от прироста капитала (по активам, проданным менее чем через год после их приобретения) облагается налогом по обычной ставке дохода владельца, но долгосрочная прибыль от активов, удерживаемых более года, облагается налогом по более низкой ставке, исходя из соображений что более низкие налоги будут стимулировать высокий уровень капитальных вложений. Налоговые записи должны вестись в зависимости от типа записей. Налоги применяются через налоговые ставки.

Как работает подоходный налог

Налоги взимаются в зависимости от множества факторов, включая регистрационный статус налогоплательщика: совместная регистрация в браке, отдельная регистрация в браке, холост или глава семьи. Статус человека может существенно повлиять на размер налога.

Статус человека может существенно повлиять на размер налога.

Источник дохода налогоплательщика также влияет на налогообложение. Важно изучить терминологию различных типов дохода и других категорий, которые влияют на то, как облагается налогом доход. Изучение этой информации позволяет налогоплательщикам управлять своими финансами для получения наилучшего результата по их чистому годовому доходу. Методы, которые могут помочь, включают ежегодный сбор налоговых убытков для компенсации инвестиционной прибыли инвестиционными убытками и имущественное планирование, которое помогает сохранить унаследованный доход для наследников.

Основы системы налогообложения имущества

Ваша местная система налогообложения собственности состоит из нескольких основных компонентов.

Владелец собственности , будь то жилой или коммерческий, несет ответственность за уплату налогов и имеет разумные основания полагать, что процесс налогообложения будет справедливым. Владелец собственности также упоминается как налогоплательщик .

Владелец собственности также упоминается как налогоплательщик .

Оценочный округ в каждом округе, управляемый главным оценщиком, ежегодно оценивает стоимость вашей собственности.Совет директоров оценочного округа нанимает главного оценщика. Местные налоговые подразделения избирают членов совета директоров и финансируют оценочный округ на основе суммы налогов, взимаемых в каждой налоговой единице. Для получения дополнительной информации о вашем местном процессе аттестации, пожалуйста, свяжитесь с аттестационным округом вашего округа. Округ аттестации может ответить на вопросы об исключениях и способах определения вашей оценочной стоимости.

Оценочная комиссия (ARB) — это комиссия местных граждан, которая заслушивает разногласия между владельцами собственности и оценочным округом относительно налогообложения и стоимости собственности.В округах с населением от 120 000 человек и более члены АРБ назначаются судьей местного административного округа в округе, в котором расположен оценочный округ. Совет директоров назначает членов АРБ во всех других графствах. Протесты по поводу оценочной стоимости вашей собственности следует направлять в АРБ. Ваш оценочный округ может предоставить вам контактную информацию для ARB.

Совет директоров назначает членов АРБ во всех других графствах. Протесты по поводу оценочной стоимости вашей собственности следует направлять в АРБ. Ваш оценочный округ может предоставить вам контактную информацию для ARB.

Местные налоговые единицы , включая школьные округа, округа, города, младшие колледжи и специальные округа, решают, сколько денег они должны потратить на предоставление государственных услуг.Ставки налога на имущество устанавливаются согласно бюджетам налоговых единиц. Некоторые налоговые единицы имеют доступ к другим источникам дохода, таким как местный налог с продаж. Школьные округа должны полагаться на местный налог на имущество в дополнение к государственным и федеральным фондам.

Во многих округах налоговые единицы заключают договор с налоговым инспектором-сборщиком округа для сбора всех налогов на имущество, причитающихся в этом округе. Затем оценщик-сборщик переводит соответствующие суммы каждой налоговой единице. Хотя некоторые налоговые единицы могут заключить договор с оценочным округом для сбора своих налогов, оценочный округ не взимает налог на недвижимость.Для получения информации о местных бюджетах налоговых единиц и налоговых ставках, пожалуйста, обращайтесь в соответствующий школьный округ, округ, город, младший колледж или специальный округ.

Хотя некоторые налоговые единицы могут заключить договор с оценочным округом для сбора своих налогов, оценочный округ не взимает налог на недвижимость.Для получения информации о местных бюджетах налоговых единиц и налоговых ставках, пожалуйста, обращайтесь в соответствующий школьный округ, округ, город, младший колледж или специальный округ.

Роль отдела налоговой помощи по налогу на имущество контролера (PTAD) в основном ограничивается обязанностями по контролю. PTAD каждые два года проводит исследование стоимости собственности (PVS) для каждого школьного округа для целей государственного финансирования. PVS, независимая оценка, утвержденная Законодательным собранием Техаса, гарантирует, что стоимость собственности в школьном округе равна или близка к рыночной стоимости для справедливого финансирования школ.Значения контролера не влияют напрямую на местные ценности или налоги на имущество, которые определяются на местном уровне.

PTAD также проводит обзоры методов и программ помощи (MAP) для всех оценочных районов каждые два года. В обзорах рассматриваются четыре вопроса: управление, помощь налогоплательщикам, операционные стандарты и стандарты оценки, процедуры и методологии. PTAD ежегодно проверяет примерно половину всех оценочных округов. Школьные округа, расположенные в округах, которые не проходят проверку MAP в течение года, будут подвергаться PVS в этом году.

В обзорах рассматриваются четыре вопроса: управление, помощь налогоплательщикам, операционные стандарты и стандарты оценки, процедуры и методологии. PTAD ежегодно проверяет примерно половину всех оценочных округов. Школьные округа, расположенные в округах, которые не проходят проверку MAP в течение года, будут подвергаться PVS в этом году.

Brecksville RITA Services

Резидентам и предприятиям предоставляются следующие бесплатные онлайн-услуги через Региональное налоговое агентство (R.I.T.A.) www.ritaohio.com

Формы можно скачать отсюда, если их нет в столбце «Ресурсы».

Налоги на чистую прибыль — Каковы ваши варианты?

Хотя Департамент налогообложения штата Огайо открыл регистрацию для налогоплательщиков чистой прибыли, чтобы они могли отказаться от подачи налоговой декларации, мы просим вас подумать, является ли это лучшим вариантом для вашего бизнеса.Региональное агентство по подоходному налогу (RITA) принимает эти документы в течение многих лет и делает это эффективно и точно. Город Брексвилл является членом RITA с 1972 года и полностью уверен в своей способности обслуживать всех налогоплательщиков нашего города. Департамент налогообложения Огайо предполагает, что их новый бездоказательный процесс будет проще. Мы не думаем, что это так. Мы просим вас перейти по ссылке http://ritaperspectives.com/ и просмотреть краткое изложение фактов и поделиться им с вашим налоговым составителем, прежде чем выбирать вариант подачи.

Город Брексвилл является членом RITA с 1972 года и полностью уверен в своей способности обслуживать всех налогоплательщиков нашего города. Департамент налогообложения Огайо предполагает, что их новый бездоказательный процесс будет проще. Мы не думаем, что это так. Мы просим вас перейти по ссылке http://ritaperspectives.com/ и просмотреть краткое изложение фактов и поделиться им с вашим налоговым составителем, прежде чем выбирать вариант подачи.

Программа для просроченных клиентов

«Региональное агентство по подоходному налогу (R.I.T.A.) инициировало свою программу подачи налоговых деклараций для налогоплательщиков, которые не подали городскую налоговую декларацию для Брексвилля. Если вы получили одно из этих писем, мы настоятельно рекомендуем вам связаться с R.I.T.A. непосредственно для решения вопроса. Налогоплательщики могут отправить свою декларацию через электронный файл на сайте www.ritaohio.com, могут отправить запрошенные формы по факсу на номер 440-922-3510 или отправить документацию по почте на номер

Attn: Compliance Department 198

Областное налоговое управление

А / я 470538

Бродвью-Хайтс, Огайо 44147-0538

Пожалуйста, не подавайте документы напрямую никому из R.Офисы I.T.A., любому конкретному лицу в R.I.T.A. или в городские офисы, поскольку это задержит обработку вашей информации. Телефонные запросы следует направлять по номеру (800) 860-5002 доб. 5002.

R.I.T.A. E-файл

Быстрый, простой и безопасный способ подать муниципальный подоходный налог онлайн в R.I.T.A.

ДЛЯ ФИЗИЧЕСКИХ ЛИЦ ПРЕДОСТАВЛЯЮТСЯ СЛЕДУЮЩИЕ ОСОБЕННОСТИ:

- Простой пошаговый расчет налогов или возврата

- Возможность подачи документов, даже если вы переехали в 2010 году

- Электронный перевод средств на текущий или сберегательный счет

- Оплата кредитной картой или ACH (электронный дебет текущих или сберегательных счетов)

- Задержка уплаты налогов — подайте заявку как можно раньше и настройте платеж через ACH в любое время до 15 апреля

Вот что вам нужно для E-FILE

- Номера социального страхования для вас и вашего супруга

- Формы W-2 от всех работодателей

- 1099 формы и федеральные таблицы C, E и F

- Дата переезда для жителей, переехавших в 2010 г.

- Маршрутизация банка и номера счетов — для быстрого возврата или для оплаты в электронном виде

РАБОТОДАТЕЛИ ИМЕЮТ СЛЕДУЮЩИЙ ВЫБОР:

- Ежемесячная или квартальная налоговая декларация

- Заполните простую форму на сайте

- ИЛИ Прикрепите файл зарплаты

- Годовая выверка налоговых деклараций

- Заполните простую форму на сайте

- ИЛИ Прикрепите файл зарплаты

р.I.T.A. Электронный платеж:

Удобный, простой и безопасный способ оплаты муниципального подоходного налога онлайн.

РИТА. использует новейшие технологии интернет-безопасности для защиты вашей транзакции. Все, что вам нужно, — это номер вашего банковского маршрута и номер счета, указанные в нижней части чеков. РИТА. Электронная регистрация: быстрый и простой электронный способ открыть ваш муниципальный налоговый счет в R.I.T.A., если вы ранее не подавали муниципальную налоговую декларацию в R.I.T.A.

РИТА. Электронная регистрация: быстрый и простой электронный способ открыть ваш муниципальный налоговый счет в R.I.T.A., если вы ранее не подавали муниципальную налоговую декларацию в R.I.T.A.

ДЛЯ ФИЗИЧЕСКИХ ЛИЦ — ТРЕБОВАНИЯ К РЕГИСТРАЦИИ РЕЗИДЕНТОВ И НЕРЕЗИДЕНТОВ:

Резиденты

- Житель, недавно прибывший в R.I.T.A. муниципалитет, который ранее не подавал муниципальную налоговую декларацию в R.I.T.A. Например, тот, кто переехал в R.I.T.A. муниципалитет

- ИЛИ резидент, который проживал в R.I.T.A. муниципалитет в течение части года, но ранее не подавал муниципальную налоговую декларацию в R.I.T.A.

- ИЛИ резидент, которому недавно исполнилось 18 лет и который в настоящее время проживает или прожил часть года в R.I.T.A. муниципалитет. Посетите сайт www.ritaohio.com, чтобы увидеть исключения для детей младше 18 лет

Нерезиденты

- Работает в R.

I.T.A. муниципалитет, но не удерживал муниципальный налог

I.T.A. муниципалитет, но не удерживал муниципальный налог - ИЛИ Работает в R.I.T.A. муниципалитет, но не имеет достаточного количества удерживаемого муниципального налога для этого муниципалитета И ранее не подавал муниципальную налоговую декларацию в R.I.T.A.

- OR Собственная арендуемая недвижимость в R.I.T.A. муниципалитет

ТРЕБОВАНИЯ К РЕГИСТРАЦИИ БИЗНЕСА:

- Корпорация, Партнерство, Индивидуальный предприниматель, Единоличное ООО, Доверительный фонд или Имущество, у которых есть бизнес, расположенный и / или который ведет бизнес в R.I.T.A. муниципалитет, но никогда не подавал муниципальную налоговую декларацию в R.I.T.A.

Кому НЕ ТРЕБУЕТСЯ РЕГИСТРАЦИЯ В R.I.T.A.?

- Любой резидент или юридическое лицо, которое ранее подавало муниципальную налоговую декларацию в R.

I.T.A.

I.T.A. - Любой резидент или юридическое лицо, которое находится в новом R.I.T.A. муниципалитет, который ранее подавал муниципальную налоговую декларацию в тот же муниципалитет.

- Любой резидент или коммерческое предприятие, которое не обязано подавать муниципальную налоговую декларацию в R.I.T.A.

БЫСТРО — ПРОСТО — БЕЗОПАСНО — БЕСПЛАТНО.

Для получения дополнительной информации войдите на сайт www.ritaohio.com

ИЛИ по телефону (800) 860-7482

Налог | Устойчивый образ жизни | Сайт глобальной компании Unilever

8. Взаимодействие с налоговыми органами

Мы стремимся к развитию прочных, взаимоуважительных отношений с национальными налоговыми органами, основанных на прозрачности и доверии.Там, где страны имеют слабое или плохо построенное налоговое регулирование и / или институты, мы поддерживаем работу по развитию потенциала налоговых органов и систем. Для получения дополнительной информации см. Наши отношения с налоговыми органами ниже.

Для получения дополнительной информации см. Наши отношения с налоговыми органами ниже.

Наш подход

Мы продвигаем открытые, прозрачные рабочие отношения с налоговыми органами и своевременное взаимодействие до совершения сделок и подачи налоговых деклараций.

В Нидерландах мы взаимодействуем с голландскими налоговыми органами посредством регулярных встреч, телефонных звонков и переписки.Это включает в себя предварительное обсуждение налоговых последствий потенциальных будущих событий. Такое конструктивное сотрудничество между Unilever и голландскими налоговыми органами приводит к прозрачности, а также более быстрой и большей ясности в позициях Unilever и обеспечивает максимально возможную работу в режиме реального времени.

В Великобритании у нас открытые и прозрачные отношения с HMRC (Her Majesty’s Revenue and Customs). Мы сотрудничаем, регулярно проводя личные встречи и телефонные звонки. Все вопросы обсуждаются в режиме реального времени, включая предварительные встречи перед подачей наших налоговых деклараций.

В Австралии мы подписали Кодекс добровольной налоговой прозрачности Налогового управления. Это нацелено на то, чтобы общество лучше понимало соблюдение корпоративным сектором налогового законодательства Австралии. В нем изложен набор принципов и минимальных стандартов, регулирующих раскрытие налоговой информации предприятиями. Дополнительную информацию о Кодексе и его полном каталоге подписавших сторон можно получить в Налоговом совете Австралии.

Наш открытый подход помогает нам добиться уверенности в налоговых позициях.Однако такой подход возможен не всегда. Например, в некоторых развивающихся странах мы сталкиваемся со значительными проблемами при достижении соглашений. В некоторых случаях мы обнаруживаем, что региональные и национальные налоговые органы придерживаются разных точек зрения по одному и тому же вопросу.

Помимо непосредственного взаимодействия с налоговыми органами, мы также общаемся с ними как с участниками торговых организаций, таких как Конфедерация британской промышленности (CBI) в Великобритании и VNO (Конфедерация промышленности и работодателей Нидерландов) в Нидерландах. Мы участвуем в рабочих группах, например, созданных для работы над новым законодательством, вытекающим из BEPS. Мы помогаем налоговым органам развивать опыт и понимание нашей отрасли. В сотрудничестве с командой ОЭСР по налогообложению и развитию мы провели семинары по изучению бизнес-сектора для налоговых органов Африки и Латинской Америки.

Мы участвуем в рабочих группах, например, созданных для работы над новым законодательством, вытекающим из BEPS. Мы помогаем налоговым органам развивать опыт и понимание нашей отрасли. В сотрудничестве с командой ОЭСР по налогообложению и развитию мы провели семинары по изучению бизнес-сектора для налоговых органов Африки и Латинской Америки.

Налоговые принципы | P&G

Основные принципы налогообложения

Procter & Gamble — одна из ведущих мировых компаний по производству потребительских товаров.Мы обслуживаем потребителей по всему миру с помощью одного из самых сильных портфелей надежных, качественных и лидирующих брендов, при этом потребитель находится в центре всего, что мы делаем.

Наши продукты продаются компанией P&G или сторонними дистрибьюторами в более чем 180 странах и территориях. У нас есть бизнес-операции примерно в 70 странах, а производственные предприятия — почти в 40 странах.

Компания P&G была основана в Цинциннати, штат Огайо, в 1837 году. Наша международная деятельность началась более 100 лет назад, когда мы открыли производство в Канаде в 1915 году.Мы вошли в Европу в 1930 году, Азию в 1935 году, Латинскую Америку в 1948 году и Африку в 1985 году. P&G финансировала нашу международную экспансию, реинвестируя наши доходы в заводы, объекты сбыта, инфраструктуру и производственные расходы. Наша деятельность оказывает положительное и разнообразное социальное и экономическое воздействие по всему миру, укрепляя сообщества, в которых живут и работают сотрудники P&G.

Наша международная деятельность началась более 100 лет назад, когда мы открыли производство в Канаде в 1915 году.Мы вошли в Европу в 1930 году, Азию в 1935 году, Латинскую Америку в 1948 году и Африку в 1985 году. P&G финансировала нашу международную экспансию, реинвестируя наши доходы в заводы, объекты сбыта, инфраструктуру и производственные расходы. Наша деятельность оказывает положительное и разнообразное социальное и экономическое воздействие по всему миру, укрепляя сообщества, в которых живут и работают сотрудники P&G.

Налоги являются важным элементом экономического вклада P&G. Наш вклад гораздо больше, чем налог на прибыль, который мы платим.P&G также платит значительные суммы налогов национальным и местным органам власти в виде налогов на добавленную стоимость, налогов на занятость, налогов с продаж, акцизов, налогов на имущество и таможенных пошлин. В течение года, закончившегося 30 июня 2018 г., наша деятельность привела к получению государственных налоговых поступлений в размере около 8,5 млрд долларов США по всему миру, включая платежи по корпоративному подоходному налогу в размере около 2,8 млрд долларов США и другие уплаченные и собранные налоги на сумму около 5,7 млрд долларов США, включая налоги на добавленную стоимость налоги на занятость, налоги с продаж, акцизы, налоги на имущество и таможенные пошлины.

Подход P&G к налогам

Основные принципы налогообложения P&G основаны на наших целях, ценностях и принципах (PVP), , которые руководят бизнесом P&G в течение 181 года и являются основой нашей культуры. На словах и конкретных действиях нас знают как компанию, которая руководствуется ответственно, ведет себя этично, а также ведет открытую и прозрачную деловую деятельность. Развивая нашу компанию ответственно, мы зарабатываем доверие, на котором основан наш бизнес, и строим отношения, от которых зависит наше будущее.

Наши основные принципы налогообложения

- Налог следует за бизнес-сущностью

- Наивысший уровень соответствия требованиям финансовой и налоговой отчетности

- Надежное налоговое управление и управление

- Прозрачность во взаимоотношениях с правительствами и налоговыми администрациями

- Поддержка эффективной, последовательной и управляемой налоговой и торговой политики

Налоги следует бизнес-субстанции

P&G — глобальная компания, ведущая операции по всему миру. Деловые операции и потребности рынка определяют, где происходит деятельность, где получается прибыль и, следовательно, где уплачиваются налоги.

Деловые операции и потребности рынка определяют, где происходит деятельность, где получается прибыль и, следовательно, где уплачиваются налоги.

Операции между компаниями основаны на международных принципах трансфертного ценообразования. Руководящие принципы Организации экономического сотрудничества и развития (ОЭСР) и законы большинства стран устанавливают принцип, согласно которому транзакции между различными частями компании должны оцениваться на основе стандарта «рыночной силы» — так же, как если бы транзакции были между двумя независимыми компаниями.Наши внутрифирменные цены, которые следуют этому принципу, устанавливаются на основе функций, активов и рисков вовлеченных сторон и подтверждаются соответствующим экономическим анализом аналогичных операций между несвязанными сторонами. Мы открыто делимся этим анализом по мере необходимости с соответствующими государственными органами. Мы также соблюдаем правила Всемирной торговой организации, ОЭСР, Европейского союза и другие применимые правила в отношении косвенных налогов, таких как налоги на потребление (GST и НДС) и таможенные пошлины.

Большая часть нашей интеллектуальной собственности принадлежит США. P&G имеет более чем 181-летнюю историю в США, и большая часть нашей интеллектуальной собственности, такой как товарные знаки, производственные технологии и патенты, финансируется, управляется и принадлежит в США, в результате чего лицензионные сборы выплачиваются США. от международных операций P&G для доступа к этой интеллектуальной собственности. Бизнес P&G в США составляет около 40% мировых продаж.Прибыль от деловых операций P&G в США в сочетании с лицензионными сборами на интеллектуальную собственность приводит к тому, что около 60% нашей глобальной прибыли облагается налогом в США

. Наши инвестиционные решения основаны на долгосрочных потребностях бизнеса. Там, где налоговые льготы предоставляются правительством, мы применяем их в соответствии с соответствующими законодательными, нормативными или административными рамками и не преследуем их для получения краткосрочной финансовой выгоды. P&G выбирает площадки для своей международной деятельности на основе критериев, фундаментальных для успеха нашего бизнеса: близость к потребителям, доступ к талантливой рабочей силе, образование, транспорт, инфраструктура, деловой климат, верховенство закона, стабильная политическая среда, эффективная защита интеллектуальной собственности. имущество и другие расходы.

P&G выбирает площадки для своей международной деятельности на основе критериев, фундаментальных для успеха нашего бизнеса: близость к потребителям, доступ к талантливой рабочей силе, образование, транспорт, инфраструктура, деловой климат, верховенство закона, стабильная политическая среда, эффективная защита интеллектуальной собственности. имущество и другие расходы.

Для того, чтобы работать и обслуживать клиентов и потребителей наиболее эффективно по всему миру, многие виды деятельности централизованы в разных местах. В наших штаб-квартирах в США и регионах мы осуществляем стратегические бизнес-операции, такие как маркетинг, создание бренда, управление цепочкой поставок продукции, принятие решений о портфельных инвестициях и повседневное управление бизнесом. Например, в нашей региональной штаб-квартире в Женеве, Сингапуре и Панаме у нас работает более 3200 сотрудников, включая высшее руководство, отвечающее за регионы Европы, IMEA (Индия, Ближний Восток и Африка), Азиатско-Тихоокеанского региона и Латинской Америки.

Высочайший уровень соответствия требованиям финансовой и налоговой отчетности

P&G обеспечивает высочайший уровень соответствия финансовой и налоговой отчетности везде, где мы работаем. При этом мы соблюдаем и соблюдаем налоговое законодательство, основную цель налоговой политики, а также требования к раскрытию информации и отчетности в каждой юрисдикции.

Надежное налоговое управление и управление

Налоговое управление и управление являются основой подхода P&G к налогам. Наша налоговая организация состоит из более чем 200 профессионалов со всего мира, которые несут ответственность за то, чтобы быть в курсе применимого налогового законодательства и обеспечивать соблюдение этих законов во всех странах, в которых мы работаем. У нас есть программы обучения по вопросам налогообложения онлайн и в аудиториях для сотрудников P&G по налоговым, финансовым и другим дисциплинам. Эти программы обеспечивают общее понимание наших Основных принципов налогообложения, а также важности налогового управления, корпоративного управления и соблюдения требований во всей Компании. Мы также привлекаем экспертов по всему миру для помощи в соблюдении и толковании налогового законодательства в странах, в которых мы работаем.

Мы также привлекаем экспертов по всему миру для помощи в соблюдении и толковании налогового законодательства в странах, в которых мы работаем.

Глобальное и региональное руководство P&G играет важную роль в управлении и управлении налогами. Руководство отдела финансов и бухгалтерского учета (F&A) регулярно проверяет наши процессы, в том числе ежегодно проверяет Комитет по аудиту Совета директоров. Руководство Global F&A несет регулярные обязанности по надзору, обеспечивая соответствие системы налогового управления и управления P&G нашим Основным налоговым принципам, внутреннему контролю, политикам и процедурам, а также внешнему соответствию и нормативным требованиям.

P&G занимается только налоговым планированием, которое согласуется с нашими бизнес-операциями и основано на реальном бизнесе. В P&G налоговое планирование должно соответствовать букве и духу закона и поддерживаться реальным бизнесом.

Прозрачность в отношениях с правительствами и налоговыми администрациями

Мы строим конструктивные и устойчивые рабочие отношения с правительствами и фискальными органами. У нас есть общие интересы с правительствами в обеспечении предсказуемого, эффективного и основанного на правилах налогового администрирования. По возможности, мы проактивно стремимся получить определенность от налоговых органов, в том числе заключаем двусторонние соглашения о предварительном ценообразовании (APA), если таковые имеются. Двусторонний APA — это соглашение между двумя правительствами в отношении конкретного налогоплательщика, в котором указывается метод ценообразования, применяемый к внутрифирменным транзакциям, и порядок налогообложения этих транзакций. В настоящее время P&G имеет обширную сеть двусторонних соглашений о сотрудничестве, которые, по нашим оценкам, обеспечивают уверенность в налогообложении более 70% наших глобальных доходов.ОЭСР считает APA лучшей практикой.

У нас есть общие интересы с правительствами в обеспечении предсказуемого, эффективного и основанного на правилах налогового администрирования. По возможности, мы проактивно стремимся получить определенность от налоговых органов, в том числе заключаем двусторонние соглашения о предварительном ценообразовании (APA), если таковые имеются. Двусторонний APA — это соглашение между двумя правительствами в отношении конкретного налогоплательщика, в котором указывается метод ценообразования, применяемый к внутрифирменным транзакциям, и порядок налогообложения этих транзакций. В настоящее время P&G имеет обширную сеть двусторонних соглашений о сотрудничестве, которые, по нашим оценкам, обеспечивают уверенность в налогообложении более 70% наших глобальных доходов.ОЭСР считает APA лучшей практикой.

P&G ведет деятельность примерно в 70 странах мира, и наши налоговые декларации, как и в любой транснациональной компании, постоянно проверяются по всему миру. Мы взаимодействуем с налоговыми органами, чтобы своевременно реагировать на запросы налоговой проверки. Наши рабочие отношения с правительствами и фискальными органами осуществляются профессионально, конструктивно и на основе сотрудничества с полной прозрачностью фактов наших деловых операций.

Наши рабочие отношения с правительствами и фискальными органами осуществляются профессионально, конструктивно и на основе сотрудничества с полной прозрачностью фактов наших деловых операций.

При взаимодействии с государственными служащими P&G соблюдает все международные стандарты U.S. федеральные законы и законы штата, включая Закон о раскрытии информации о лоббировании и Закон о честном лидерстве и открытом правительстве, которые требуют отчетности о лоббистской деятельности и подтверждения соблюдения правил Конгресса о подарках.

В нашем Руководстве по ведению бизнеса во всем мире сформулированы мировые стандарты, которых мы ожидаем от нашей повседневной деловой деятельности, а также наши юридические и этические обязанности. Мы действуем в соответствии с буквой и духом закона, потому что каждый раз поступая правильно, мы получаем у потребителей, клиентов, акционеров, внешних деловых партнеров, государственных и общественных лидеров и других заинтересованных лиц повод доверять нам, верить, что мы достигаем наших результатов. правильным образом, и что мы не потерпим незаконных или неэтичных сделок в любой точке мира.Помимо регулярного обучения, сотрудники обязаны сообщать о любых потенциальных нарушениях закона или стандартов компании, изложенных во Всемирном руководстве по деловому поведению и других политиках.