Эмиссией денег называется: Что такое эмиссия денег — эмиссия денег в экономике, виды эмиссии

Эмиссия. Что такое эмиссия денег, ценных бумаг и как работает «печатный» станок

Что такое эмиссия?

Эмиссия (англ. emission) – это выпуск в обращение денег или ценных бумаг.

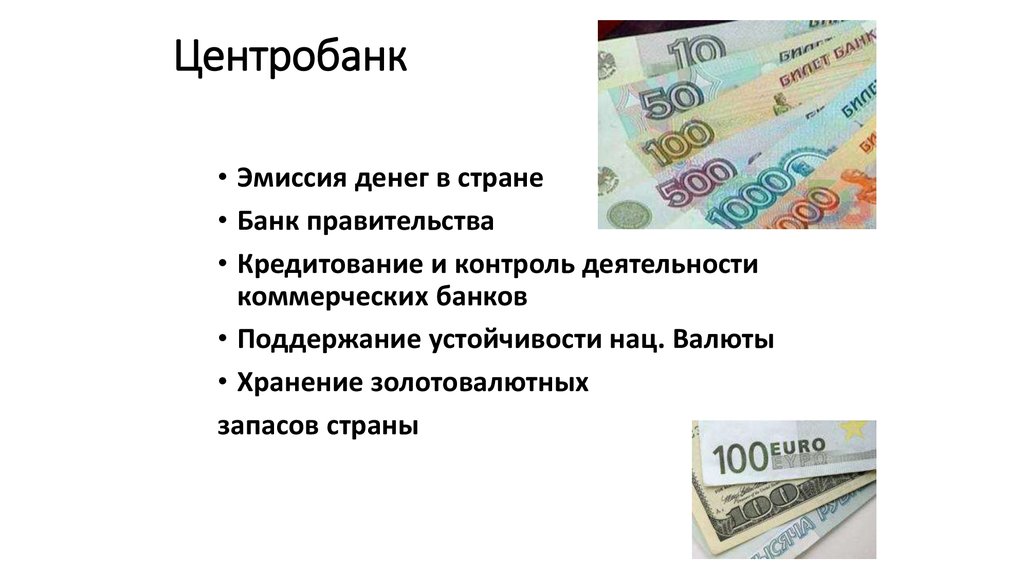

В Украине, как и в большинстве современных стран, исключительное право на выпуск национальной денежной единицы имеет центральный банк.

А вот ценные бумаги могут эмитироваться по специальной процедуре как государством и муниципалитетами, так и компаниями, а в некоторых случаях и физическими лицами. Самые популярные ценные бумаги – акции и облигации, в частности, их активно используют корпорации с целью привлечения средств. Государства чаще всего выпускают облигации. Что касается обычных людей – то они, к примеру, могут выдавать векселя, когда берут взаймы (впрочем, как государства и компании).

Самые популярные ценные бумаги – акции и облигации, в частности, их активно используют корпорации с целью привлечения средств. Государства чаще всего выпускают облигации. Что касается обычных людей – то они, к примеру, могут выдавать векселя, когда берут взаймы (впрочем, как государства и компании).

Из-за необходимости финансировать экономические и социальные проекты на фоне дефицита госбюджета в Украине чаще всего на слуху понятие «денежная эмиссия». Более того, многие развитые страны, включая США, как говорится, «включили печатный станок». Но что значит «печать денег» и к чему приводит такая политика – объясняем простыми словами.

Как создаются деньги

Виды эмиссии связанны с сущностью понятия «деньги», поэтому рассмотрим их параллельно. Итак, денежная эмиссия – это выпуск новых денег, в результате которого их становится больше (увеличивается денежная масса).

Итак, денежная эмиссия – это выпуск новых денег, в результате которого их становится больше (увеличивается денежная масса).Прежде всего деньги – это обязательства государства в лице центрального банка или его аналога, другими словами, это обещание заплатить. Например, гривни – обязательства Национального банка Украины (НБУ), а доллары США – обязательства Федеральной резервной системы (ФРС). При этом денежную эмиссию следует отличать от случаев, когда новые банкноты (монеты) просто печатаются (чеканятся) на замену старых и в результате денежная масса не увеличивается.

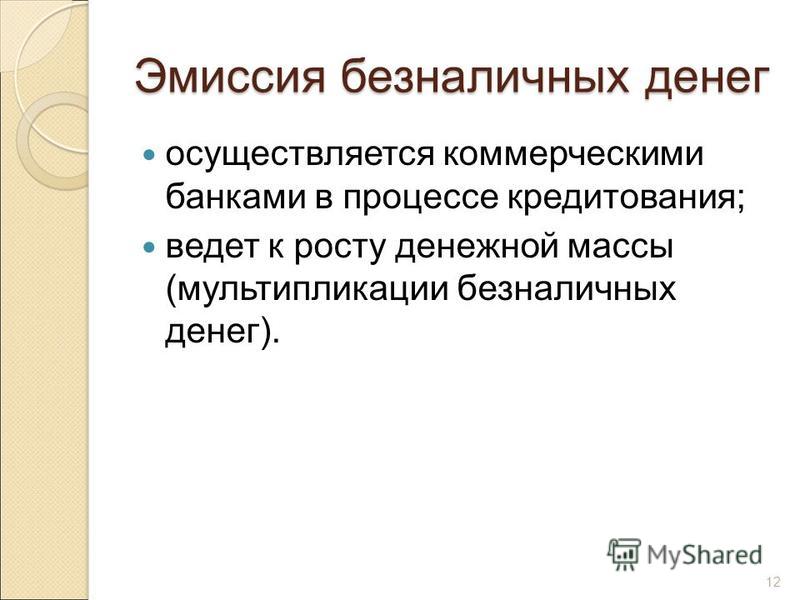

Однако и коммерческие банки выпускают свои обязательства, номинированные (выраженные) в той или иной валюте, например гривнях или долларах. Скажем, гривневые депозиты или суммы на вашем текущем счету в банке – это обязательства именно коммерческого банка, а не НБУ. При этом они тоже учитываются в объеме денежной массы. Более того, в современном мире большинство денег в экономике создается именно коммерческими банками. Под «созданием денег» имеется в виду тот случай, когда банк выдает ссуду, пополняя счет клиента. Иными словами, он выпускает в обращение свои новые обязательства, а значит денег в экономике становится больше – и этот процесс называется кредитной эмиссией. (Ну, а когда банковский кредит погашается – денег опять становится меньше.)

При этом они тоже учитываются в объеме денежной массы. Более того, в современном мире большинство денег в экономике создается именно коммерческими банками. Под «созданием денег» имеется в виду тот случай, когда банк выдает ссуду, пополняя счет клиента. Иными словами, он выпускает в обращение свои новые обязательства, а значит денег в экономике становится больше – и этот процесс называется кредитной эмиссией. (Ну, а когда банковский кредит погашается – денег опять становится меньше.)

Что значит «напечатать» деньги?

Чаще всего это разговорный аналог эмиссии денег центробанком. Физический результат этого процесса бывает разным:

- банкноты и монеты – тогда речь идет о печати (или чеканке) в прямом смысле слова (только не забываем, что в данном случае имеем в виду не замену денег в обороте, а пополнение), хотя в современном мире эмиссия редко производится в наличной форме;

- электронные записи на счетах коммерческих банков (или, если не запрещает закон, госказначейства) в самом центробанке

Можно сказать еще проще: большинство денег центробанка создается «клацанием по клавиатуре». Кстати, коммерческие банки схожим образом выпускают свои обязательства, номинированные в той или иной валюте. Однако «напечатать деньги» на экономическом жаргоне обычно касается только эмиссии, производимой центробанками.

«Печать» денег (эмиссия) приводит к повышению цен?

Не обязательно. То есть так может произойти, если центробанк «напечатает», больше денег (предложение), чем нужно для экономики для обмена товарами и услугами (спрос). Но если экономике и нужно больше – то скачка цен не будет. В целом тут работает «закон» спроса и предложения.

Но если экономике и нужно больше – то скачка цен не будет. В целом тут работает «закон» спроса и предложения.Максимально упрощенный пример, почему раскручивается инфляция (повышается общий уровень цен) при нерациональной эмиссии денег в одном интервью привел бывший глава НБУ Яков Смолий. Вот он:

И тогда в обоих случаях инфляция ползет вверх», — сказал Смолий «Левому берегу» незадолго до своей отставки.

И тогда в обоих случаях инфляция ползет вверх», — сказал Смолий «Левому берегу» незадолго до своей отставки.Однако в этом примере неявно подразумевается, что производство стабильно и не зависит от предложения денег. Хотя это не так. Некоторые экономисты утверждают, что если увеличить платежеспособность населения и бизнеса (проще – подкинуть им денег со стороны государства), то таким способом можно стимулировать производство. А значит теоретически цены могут сильно и не повыситься. Но в этом замысле есть один неприятнейший момент: рассчитать, как все будет на практике, порой просто невозможно.

Зачем многие страны уже проводят денежную эмиссию? И как быть Украине?

Общий ответ: цель эмиссии – придать импульс экономике, которая падает в кризис. Если понятнее – дать деньги потребителям, чтобы они имели возможность больше покупать и/или предоставить доступный финансовый ресурс производителям (обычно через банковские кредиты), чтобы те могли больше выпускать.

Если понятнее – дать деньги потребителям, чтобы они имели возможность больше покупать и/или предоставить доступный финансовый ресурс производителям (обычно через банковские кредиты), чтобы те могли больше выпускать.

Как на самом деле распределяются эти деньги и насколько они влияют на деловую активность – вопрос очень сложный и дискуссионный. То же касается и инфляционных эффектов от «вливания» денег. Но большинство экспертов согласны, что США и Евросоюз могут «безнаказанно» (то есть без ощутимого повышения цен) наращивать предложение денег значительно дольше, чем Украина. Одна из причин – у них мировые резервные валюты (которые накапливают центробанки многих государств), а значит та же инфляция доллара «расползается» тонким слоем по всему миру. Другая причина – развитые рынки ценных бумаг, которые «впитывают» дополнительные деньги.

Есть много факторов. Но еще один нужно упомянуть обязательно. Дополнительные деньги в экономике действительно, хотя бы частично, влияют на увеличение объема производства: больше потребительский спрос – больше выпуск; доступные кредиты – новые стимулы для инвестиций – и опять больше выпуск. Напомним, что это важно именно в кризис, когда производство, как и доходы населения, снижается.

Но еще один нужно упомянуть обязательно. Дополнительные деньги в экономике действительно, хотя бы частично, влияют на увеличение объема производства: больше потребительский спрос – больше выпуск; доступные кредиты – новые стимулы для инвестиций – и опять больше выпуск. Напомним, что это важно именно в кризис, когда производство, как и доходы населения, снижается.Последнее – повод надеяться, что контролируемая эмиссия в Украине тоже даст позитивный импульс нашим производителям. Но здесь опять возникает вопрос: сколько в действительности нужно денег для украинской экономики? А если провести эмиссию – то на что потратить, кому дать или куда с толком вложить эти средства? Стимулируют ли «напечатанные» гривни производство или только «повысят цены», как в примере Смолия? На эти вопросы нет однозначного ответа. Вот в чем причина большинства экспертных споров на тему – включать НБУ «печатный станок» или нет.

Так, а НБУ в 2020 году включает «печатный станок»?

Еще как! Хотя руководство Нацбанка прямо не признает эмиссию, и многие нахваливает его за это.

Конечно, НБУ не может просто «допечатать» денег и раздать их правительству или населению – это запрещено законом. Но есть несложный обходной путь. Оцените красоту игры. Центробанк «клацанием по клавиатуре» создает новые гривни – и дает их в долг коммерческим банкам (под залог гособлигаций, которые у них были), технически – делает соответствующие записи на их счетах. Это называется кредитом рефинансирования – самая что ни на есть эмиссия. Затем коммерческие банки под больший процент одалживают полученные гривни правительству, покупая у него государственные облигации (ОВГЗ). Все, у правительства появляются дополнительные гривни на латание бюджетных дыр и выплаты кредиторам.

Затем коммерческие банки под больший процент одалживают полученные гривни правительству, покупая у него государственные облигации (ОВГЗ). Все, у правительства появляются дополнительные гривни на латание бюджетных дыр и выплаты кредиторам.

Недавно эту схему в подробностях описал постоянный автор «ДС» финансовый аналитик Алексей Кущ в статье «Тайна печатного станка». Эффективно ли распоряжается этими деньгами правительство – открытый вопрос для отдельной статьи. Но эмиссия налицо. Если учесть насколько у коммерческих банков стало больше гособлигаций (во многом благодаря рефинансированию от НБУ), то масштабы схемы в этом году можно оценить приблизительно в 100 млрд грн.

Здесь надо признать, что эмиссия через кредиты считается не самой плохой. В конце концов в будущем их придется отдавать – и тогда гривни вернутся обратно в НБУ, а значит «исчезнут» (раз деньги – это обязательства, то они по сути погашаются, когда возвращаются тому, кто их выдал, в данному случае – центробанку). Но сколько нацвалюта будет стоить через несколько лет, спрогнозировать трудно (НБУ выдает рефинансирование до 5 лет), а денежная масса возрастает прямо сейчас.

В конце концов в будущем их придется отдавать – и тогда гривни вернутся обратно в НБУ, а значит «исчезнут» (раз деньги – это обязательства, то они по сути погашаются, когда возвращаются тому, кто их выдал, в данному случае – центробанку). Но сколько нацвалюта будет стоить через несколько лет, спрогнозировать трудно (НБУ выдает рефинансирование до 5 лет), а денежная масса возрастает прямо сейчас.

Центробанк может «печатать» деньги и другими способами. Если надо выкупить лишнюю валюту с рынка – что стоит нажать на клавиши? Этот валютный канал эмиссии, как его часто называют, также регулярно задействуется в Украине. К примеру, в течение 2019 г. НБУ выкупил валюты более чем на $4 млрд. Понятно, что тогда «лишняя» гривня уходила иностранцам, которые вкладывались в украинские гособлигации. Теперь, кстати, они погашают эти ценные бумаги, меняют полученные гривни на доллары и евро – и курс нашей нацвалюты падает.

СОДЕРЖАНИЕ ГЛАВНАЯ Глава 1. Основные понятия экономики Глава 2. Рынок, конкуренция: смотри главу 2 сайта d-66-2007.ru/ Глава 3. Спрос, предложение, эластичность: смотри главу 3 сайта d-66-2007.ru/ Глава 4. Товар, цена, деньги, кредит Глава 5. Виды рынков Глава 6. Математические приложения Использованные источники | [ Назад ][ Далее ] Глава

4. Содержание: 4.2 Деньги

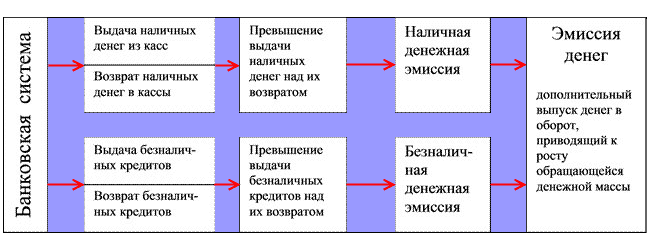

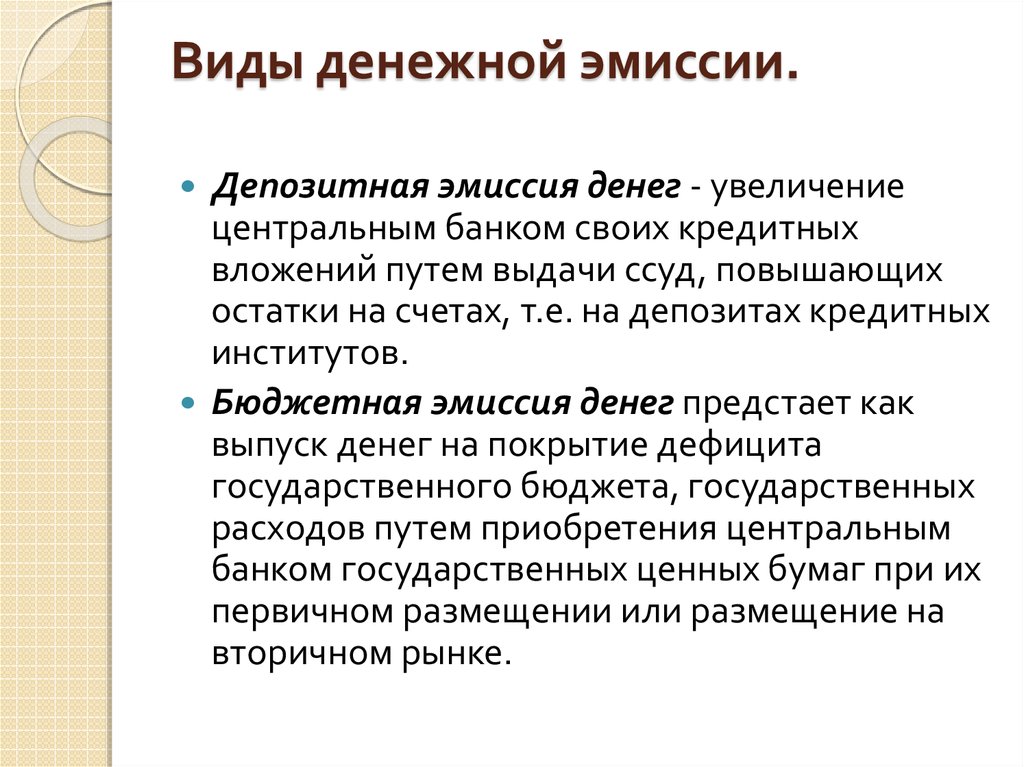

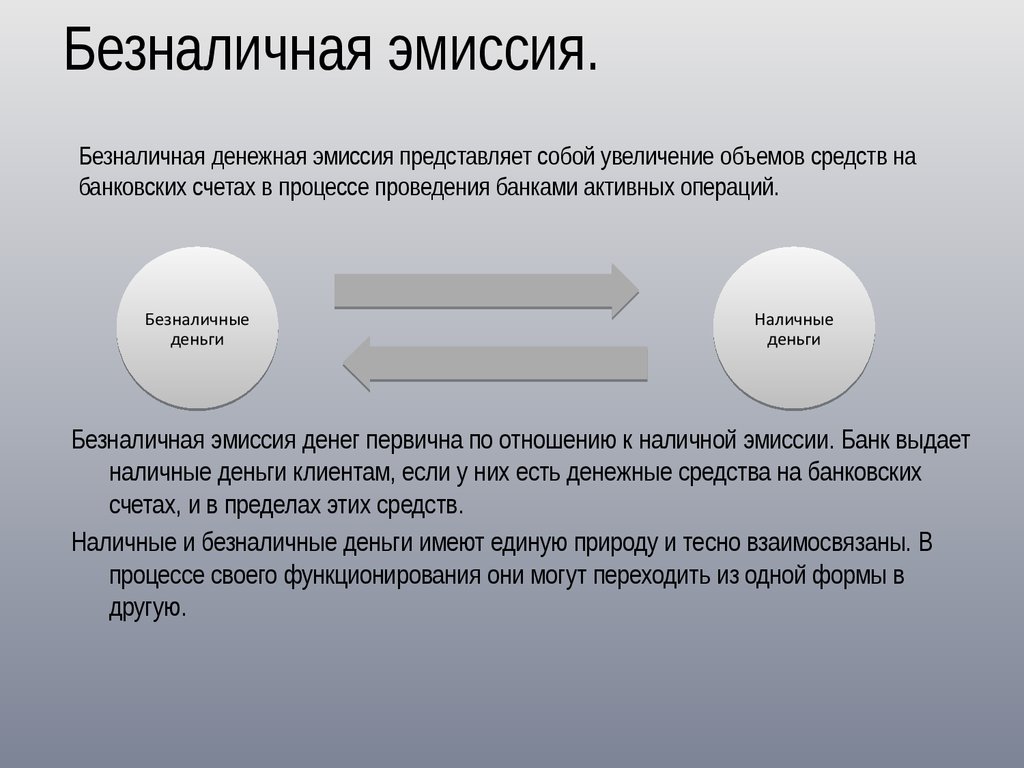

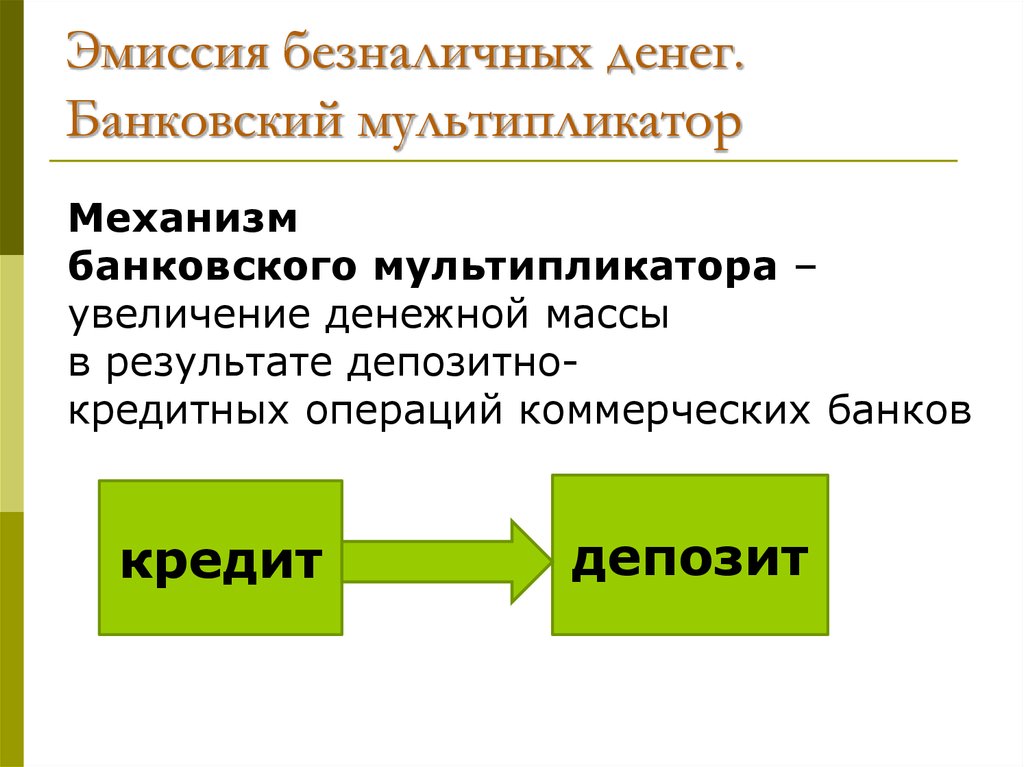

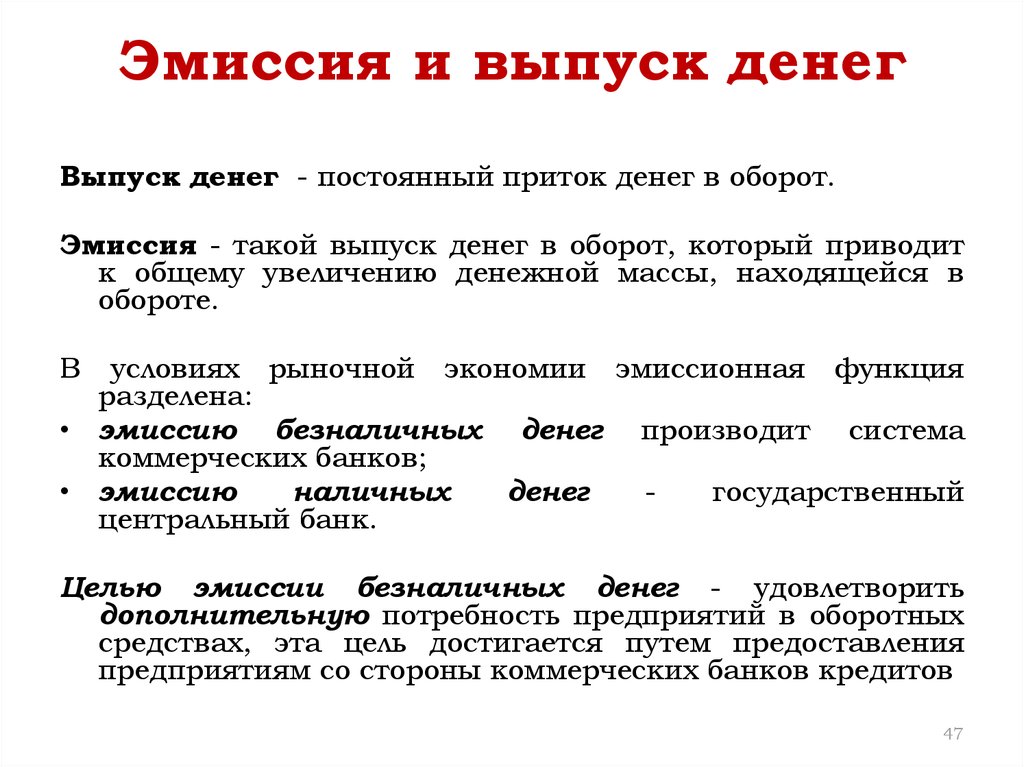

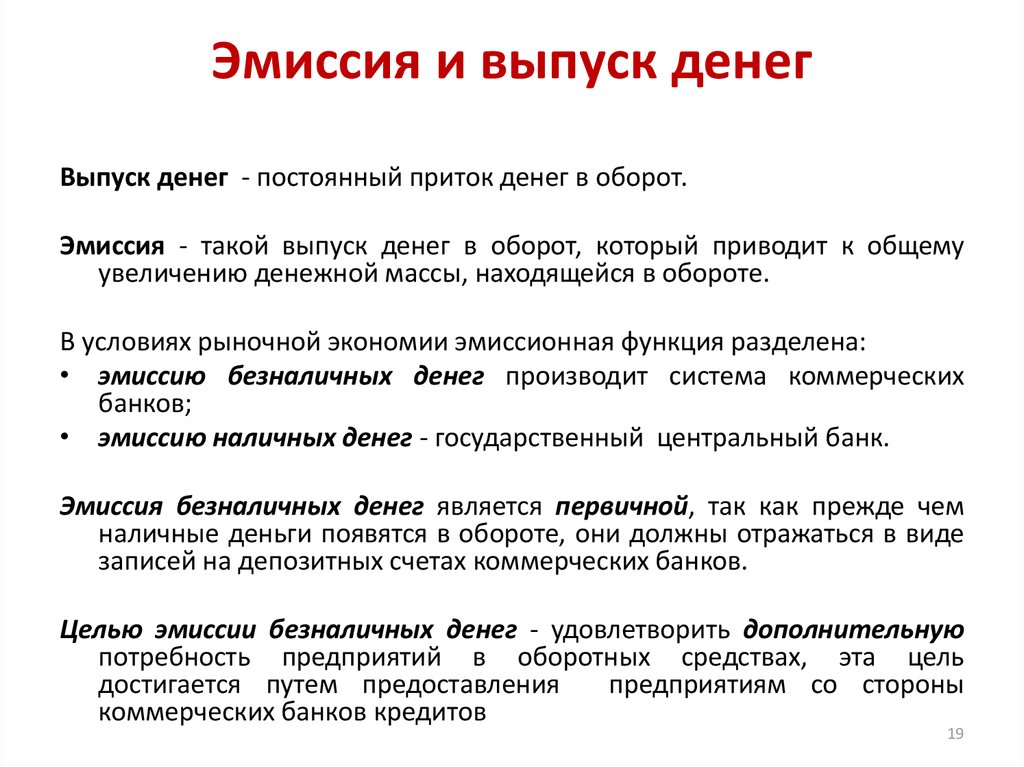

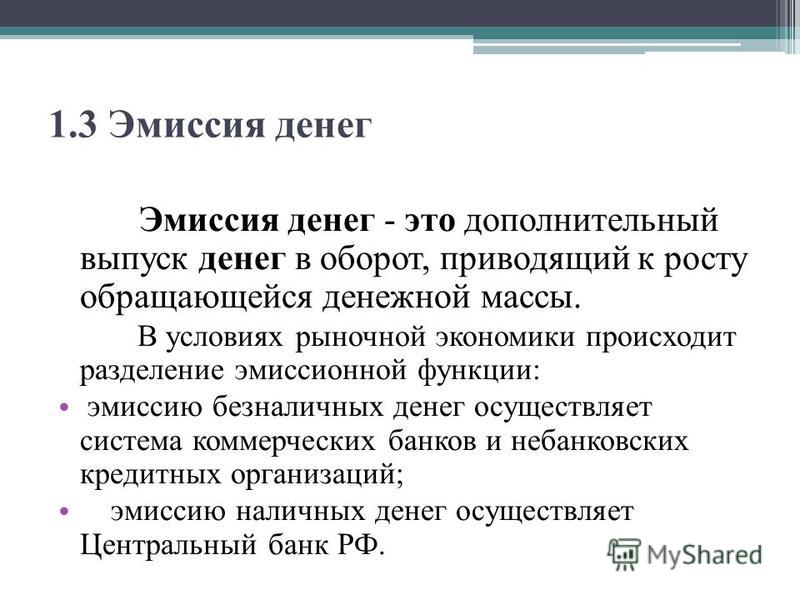

Деньги в хозяйственном обороте в условиях рынка существовали и существуют всегда. Новые деньги в оборот поступают из банков, создающих их в результате кредитных операции. Вот почему кредитный характер денежной эмиссии является одним из основополагающих принципов организации денежной системы государства. Понятия “выпуск денег” и “эмиссия денег” — неравнозначны. Выпуск денег в оборот происходит постоянно. Безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам. Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Однако одновременно клиенты погашают банковские ссуды и сдают наличные деньги в операционные кассы банков. При этом количество денег в обороте может и не увеличиваться. Под эмиссией же понимается такой выпуск

денег в оборот, который приводит к общему увеличению денежной массы,

находящейся в обороте. Главная цель эмиссии безналичных денег в оборот — удовлетворение дополнительной потребности предприятии в оборотных средствах. Коммерческие банки удовлетворяют эту потребность, предоставляя предприятиям кредиты. Однако кредиты банки могут выдавать только в пределах имеющихся у них ресурсов, т. е. тех средств, которые они мобилизовали в виде собственного капитала и средств, находящихся на депозитных счетах. С помощью же этих ресурсов можно удовлетворить лишь обычную, а не дополнительную потребность хозяйства в оборотных средствах. Между тем либо в связи с ростом производства, либо в связи с ростом цен на товары постоянно возникает дополнительная потребность хозяйства и населения в деньгах. Поэтому должен существовать механизм эмиссии безналичных денег, удовлетворяющий эту дополнительную потребность. При существовании

двух уровневой банковской системы механизм эмиссии действует на основе

банковского (кредитного, депозитного) мультипликатора. Банковский мультипликатор представляет собой процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации с разных позиций. Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации. Здесь дается ответ на вопрос: кто мультиплицирует деньги? Такой процесс осуществляется коммерческими банками. Один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков. Кредитный мультипликатор раскрывает двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства. Депозитный мультипликатор отражает

объект мультипликации — деньги на депозитных счетах коммерческих банков (именно

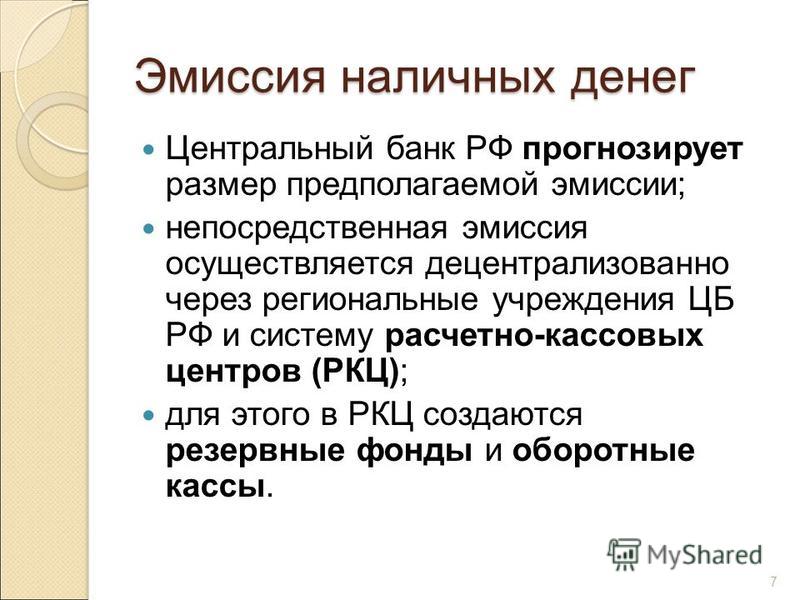

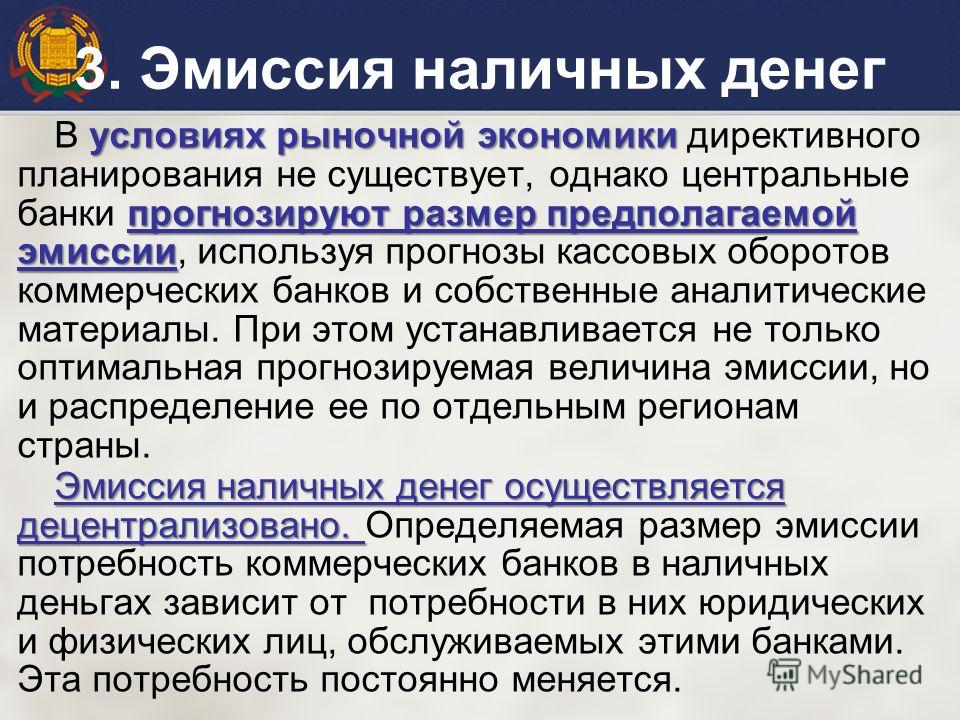

они увеличиваются в процессе мультипликации). Эмиссия наличных денег представляет собой их выпуск в обращение, при котором увеличивается масса наличных денег, находящаяся в обращении. Монополия на эмиссию наличных денег принадлежит государственному центральному банку. Ранее при административно-распределительной системе величина эмиссии служила объектом директивного планирования государством и ни в коем случае не могла превышаться. В условиях рыночной экономики директивного планирования не существует, однако центральные банки прогнозируют размер предполагаемой эмиссии, используя прогнозы кассовых оборотов коммерческих банков и собственные аналитические материалы. При этом важно не только установить оптимальную прогнозируемую величину эмиссии, но и распределение ее по отдельным регионам страны. Эмиссия наличных

денег осуществляется децентрализовано. Это связано с тем, что потребность

коммерческих банков (именно она определяет размер эмиссии) в наличных деньгах

зависит от потребности в них юридических и физических лиц, обслуживаемых этими

банками, а она постоянно меняется. Представим, что потребность в наличных деньгах возрастает в Южно-Сахалинске. Пока из Центра туда будут доставлены деньги, величина этой потребности может измениться в ту или иную сторону. В результате либо придется везти деньги назад в Центр, либо пересылать в Южно-Сахалинск дополнительные суммы денег, которые опять же из-за расстояния могут не совпасть с реальной потребностью в наличных деньгах. Как же происходит эмиссия наличных денег и кто ее непосредственно осуществляет? Эмиссию наличных

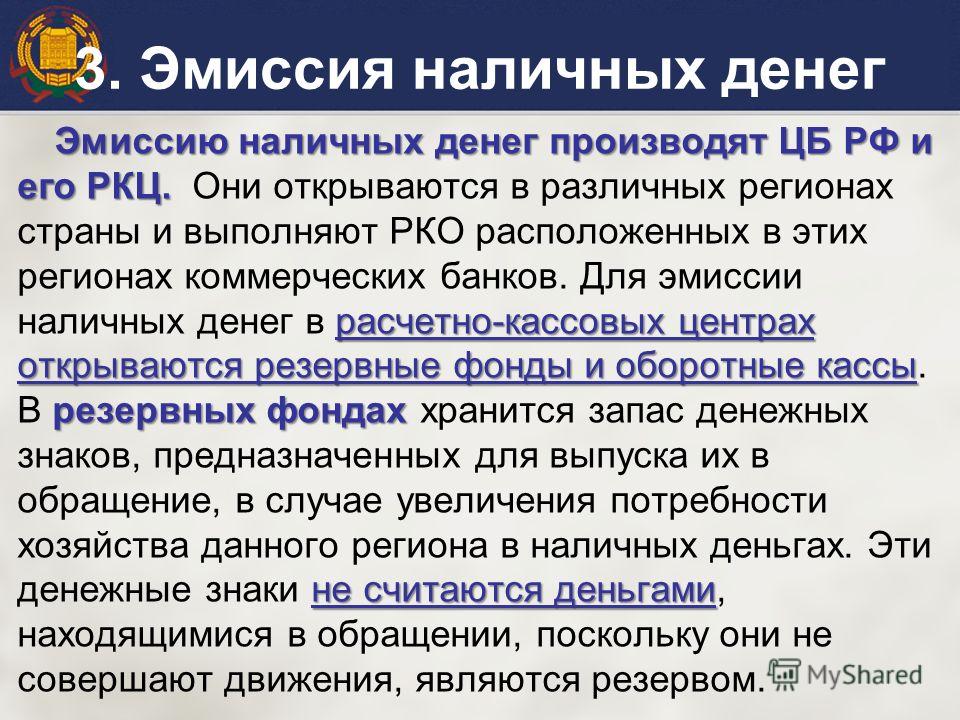

денег производят ЦБ и его расчетно-кассовые центры (РКЦ). Они открываются в

различных региона” страны и выполняют расчетно-кассовое обслуживание

расположенных в этих регионах коммерческих банков. Для эмиссии наличных денег

в расчетно-кассовых центрах открываются резервные фонды и оборотные кассы. В оборотную кассу расчетно-кассового центра постоянно поступают наличные деньги от коммерческих банков, но и из нее постоянно выдаются наличные деньги. Таким образом деньги в оборотной кассе пребывают в постоянном движении; они считаются деньгами, находящимися в обращении. Если сумма поступлений наличных денег в оборотную кассу расчетно-кассового центра превышает сумму выдач денег из нее, то деньги изымаются из обращения. При этом они переводятся из оборотной кассы РКЦ в ее резервный фонд. Резервными фондами

РКЦ распоряжаются управления (городские, областные, республиканские)

Центрального банка. Если в результате действия банковского мультипликатора у

данного коммерческого банка возрастает величина денег на депозитных счетах, то

в результате: а) увеличивается и потребность клиентов в наличных деньгах; б)

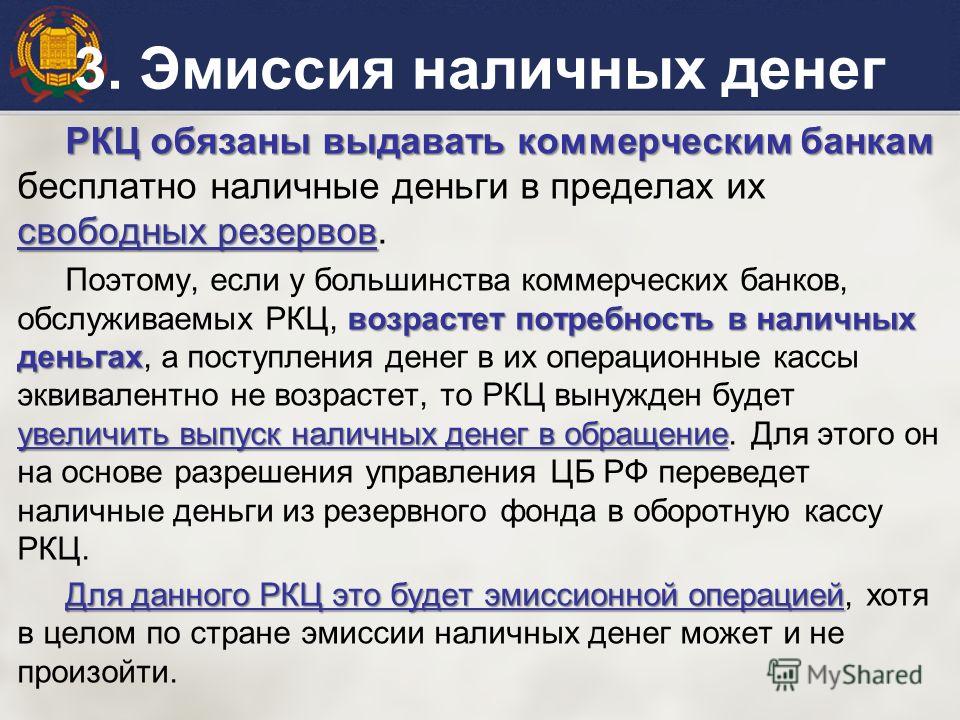

увеличивается свободный резерв коммерческого банка. Расчетно-кассовые центры обязаны выдавать коммерческим банкам бесплатно наличные деньги в пределах их свободных резервов. Поэтому, если у большинства коммерческих банков, обслуживаемых РКЦ, возрастет потребность в наличных деньгах, а поступления денег в их операционные кассы эквивалентно не возрастет, то РКЦ вынужден будет увеличить выпуск наличных денег в обращение. Для этого он на основе разрешения управления Центрального банка РФ переведет наличные деньги из резервного фонда в оборотную кассу РКЦ. Для данного РКЦ это будет эмиссионной операцией, хотя в целом по стране эмиссии наличных денег может и не произойти. При осуществлении эмиссии одним РКЦ, другой РКЦ может в то же время дополнительно изъять аналогичную сумму наличных денег, поэтому общая масса денег в обращении может и не измениться. Сведениями о том, произошла или не произошла в данный день эмиссия располагает только Правление Центрального банка, где составляется ежедневный эмиссионный баланс. Деньги, эмитируемые

РКЦ в обращение, поступят в операционные кассы коммерческих банков, откуда

будут выданы клиентам этих банков, т. Следовательно, наличные деньги трансформируются из безналичных денег, находящихся на депозитных счетах, и представляют собой составную часть денежной массы, созданной коммерческими банками, в результате действия механизма банковского мультипликатора. В России на долю наличных денег приходится 1/3 всей денежной массы. [ Назад ][ Далее ] |

Товар, цена, деньги, кредит

Товар, цена, деньги, кредит Существует эмиссия безналичных и наличных денег

(последняя и называется эмиссией денег в обращение).

Существует эмиссия безналичных и наличных денег

(последняя и называется эмиссией денег в обращение).

Поэтому каждый раз завозить деньги из Центра,

чтобы удовлетворить эту потребность было бы не только нецелесообразно (из-за

многократно возрастающих издержек обращения), но и невозможно.

Поэтому каждый раз завозить деньги из Центра,

чтобы удовлетворить эту потребность было бы не только нецелесообразно (из-за

многократно возрастающих издержек обращения), но и невозможно. В резервных фондах хранится запас денежных знаков, предназначенных для выпуска

их в обращение, в случае увеличения потребности хозяйства данного региона в

наличных деньгах. Эти денежные знаки не считаются деньгами, находящимися в

обращении, поскольку они не совершают движения, являются резервом.

В резервных фондах хранится запас денежных знаков, предназначенных для выпуска

их в обращение, в случае увеличения потребности хозяйства данного региона в

наличных деньгах. Эти денежные знаки не считаются деньгами, находящимися в

обращении, поскольку они не совершают движения, являются резервом.

е. поступят или в кассы предприятий, или

непосредственно населению. При этом деньги списываются со счетов клиентов до

востребования.

е. поступят или в кассы предприятий, или

непосредственно населению. При этом деньги списываются со счетов клиентов до

востребования.Что это такое, как это работает, пример, плюсы и минусы

Что такое фиатные деньги?

Фиатные деньги — это выпущенная государством валюта, которая обеспечена не физическим товаром, таким как золото или серебро, а правительством, которое ее выпустило. Ценность фиатных денег определяется соотношением между спросом и предложением и стабильностью правительства-эмитента, а не ценностью товара, который их поддерживает. Большинство современных бумажных валют являются фиатными валютами, включая доллар США, евро и другие основные мировые валюты.

Ключевые выводы

- Фиатные деньги — это государственная валюта, не обеспеченная таким товаром, как золото.

- Фиатные деньги дают центральным банкам больший контроль над экономикой, потому что они могут контролировать, сколько денег печатается.

- Большинство современных бумажных валют, таких как доллар США, являются фиатными валютами.

- Одна из опасностей фиатных денег заключается в том, что правительства могут напечатать их слишком много, что приведет к гиперинфляции.

Фиатные деньги

Понимание фиатных денег

Термин «указ» — это латинское слово, которое часто переводится как «будет» или «пусть будет сделано». Таким образом, фиатные валюты имеют стоимость только потому, что правительство поддерживает эту стоимость; в фиатных деньгах самих по себе нет никакой пользы.

Фиатная валюта появилась, когда правительства чеканили монеты из ценных физических товаров, таких как золото или серебро, или печатали бумажные деньги, которые можно было обменять на определенное количество физического товара. Фиат, однако, является неконвертируемым и не может быть погашен просто потому, что за ним не стоит основной товар.

Фиат, однако, является неконвертируемым и не может быть погашен просто потому, что за ним не стоит основной товар.

Поскольку фиатные деньги не связаны с физическими резервами, такими как национальный запас золота или серебра, они рискуют потерять ценность из-за инфляции или даже стать бесполезными в случае гиперинфляции. В некоторых из худших случаев гиперинфляции, например, в Венгрии сразу после Второй мировой войны, уровень инфляции может удвоиться за один день.

Более того, если люди перестанут верить в национальную валюту, деньги больше не будут иметь ценности. Например, это сильно отличается от валюты, обеспеченной золотом; оно имеет внутреннюю ценность из-за спроса на золото в ювелирных изделиях и украшениях, а также в производстве электронных устройств, компьютеров и аэрокосмических транспортных средств.

История бумажных денег в США

Доллар США считается как фиатными деньгами, так и законным платежным средством, принимаемым для погашения частных и государственных долгов. Законным платежным средством является любая валюта, которую правительство объявляет законной. Многие правительства выпускают фиатную валюту, а затем делают ее законным платежным средством, установив ее в качестве стандарта для погашения долга.

Законным платежным средством является любая валюта, которую правительство объявляет законной. Многие правительства выпускают фиатную валюту, а затем делают ее законным платежным средством, установив ее в качестве стандарта для погашения долга.

Ранее в истории США валюта страны была обеспечена золотом (а в некоторых случаях и серебром). Федеральное правительство прекратило позволять гражданам обменивать валюту на государственное золото с принятием Закона о чрезвычайной банковской деятельности от 19 года.33. Золотой стандарт, который обеспечивал валюту США федеральным золотом, полностью прекратил свое существование в 1971 году, когда США также прекратили выпуск золота иностранным правительствам в обмен на американскую валюту.

С того времени доллары США, как известно, обеспечены «полной верой и доверием» правительства США, «законным платежным средством для всех долгов, государственных и частных», но не могут быть «выкуплены законными деньгами в Казначействе Соединенных Штатов или в любом другом месте». Федеральный резервный банк», как обычно утверждалось в печати на долларовых банкнотах США. В этом смысле доллары США теперь являются «законным платежным средством», а не «законными деньгами», которые можно обменять на золото, серебро или любой другой товар.

Федеральный резервный банк», как обычно утверждалось в печати на долларовых банкнотах США. В этом смысле доллары США теперь являются «законным платежным средством», а не «законными деньгами», которые можно обменять на золото, серебро или любой другой товар.

Преимущества и недостатки фиатных денег

Преимущества

Неразменные деньги служат хорошей валютой, если они могут выполнять функции, которые национальная экономика требует от своей денежной единицы — хранение стоимости, обеспечение числового счета и облегчение обмена. Он также имеет отличный сеньораж, что означает, что его производство более рентабельно, чем валюта, напрямую привязанная к товару.

Фиатные валюты приобрели известность в 20-м веке отчасти потому, что правительства и центральные банки стремились оградить свою экономику от наихудших последствий естественных подъемов и спадов делового цикла.

Поскольку бумажные деньги не являются дефицитным или фиксированным ресурсом, как золото, центральные банки имеют гораздо больший контроль над их предложением, что дает им возможность управлять экономическими переменными, такими как кредитное предложение, ликвидность, процентные ставки и скорость обращения денег. Например, Федеральная резервная система США имеет двойной мандат на поддержание низкого уровня безработицы и инфляции.

Например, Федеральная резервная система США имеет двойной мандат на поддержание низкого уровня безработицы и инфляции.

Недостатки

Ипотечный кризис 2007 года и последующий финансовый крах; однако умерило убеждение, что центральные банки обязательно могут предотвратить депрессии или серьезные рецессии, регулируя денежную массу. Валюта, привязанная к золоту, например, обычно более стабильна, чем фиатные деньги, из-за ограниченного предложения золота. Возможностей для создания пузырей с фиатными деньгами больше из-за их неограниченного предложения.

Пример неверных фиатных денег: гиперинфляция

Африканская страна Зимбабве стала примером наихудшего сценария начала 2000-х годов. В ответ на серьезные экономические проблемы центральный банк страны начал печатать деньги ошеломляющими темпами, что привело к гиперинфляции.

Эксперты предполагают, что за это время валюта потеряла 99,9% своей стоимости. Цены быстро росли, и потребители были вынуждены носить с собой мешки денег только для того, чтобы купить основные продукты питания. В разгар кризиса правительство Зимбабве было вынуждено выпустить банкноту номиналом 100 триллионов зимбабвийских долларов. В конце концов, иностранная валюта стала использоваться более широко, чем зимбабвийский доллар.

В разгар кризиса правительство Зимбабве было вынуждено выпустить банкноту номиналом 100 триллионов зимбабвийских долларов. В конце концов, иностранная валюта стала использоваться более широко, чем зимбабвийский доллар.

Чем ценны фиатные деньги?

В отличие от товарных денег, таких как золотые монеты или бумажные банкноты, которые можно обменять на драгоценные металлы, фиатные деньги полностью обеспечены полной верой и доверием правительству, которое их выпустило. Одна из причин, по которой это имеет смысл, заключается в том, что правительства требуют, чтобы вы платили налоги в бумажных деньгах, которые оно выпускает. Поскольку все должны платить налоги, иначе им грозят суровые наказания или тюрьма, люди примут это взамен (это известно как чартализм). Другие теории денег, такие как теория кредита, предполагают, что, поскольку все деньги представляют собой кредитно-долговые отношения, не имеет значения, обеспечены ли деньги чем-либо для поддержания стоимости.

Почему современная экономика предпочитает фиатные деньги?

До 20-го века большинство стран использовали своего рода золотой стандарт или обеспечение товаром. По мере роста масштабов и размаха международной торговли и финансов; однако ограниченное количество золота, добытого на рудниках и в хранилищах центральных банков, не могло поспевать за создаваемой новой стоимостью, вызывая серьезные сбои на мировых рынках и в торговле. Фиатные деньги дают правительствам большую гибкость в управлении собственной валютой, установлении денежно-кредитной политики и стабилизации мировых рынков. Это также позволяет осуществлять банковские операции с частичным резервированием, что позволяет коммерческим банкам умножать сумму наличных денег для удовлетворения спроса со стороны заемщиков.

По мере роста масштабов и размаха международной торговли и финансов; однако ограниченное количество золота, добытого на рудниках и в хранилищах центральных банков, не могло поспевать за создаваемой новой стоимостью, вызывая серьезные сбои на мировых рынках и в торговле. Фиатные деньги дают правительствам большую гибкость в управлении собственной валютой, установлении денежно-кредитной политики и стабилизации мировых рынков. Это также позволяет осуществлять банковские операции с частичным резервированием, что позволяет коммерческим банкам умножать сумму наличных денег для удовлетворения спроса со стороны заемщиков.

Какие есть альтернативы фиатным деньгам?

Сегодня практически в каждой стране есть законное платежное средство, которым являются фиатные деньги. Хотя вы можете покупать и продавать золото и золотые монеты, они редко используются в обмен или для повседневных покупок и, как правило, являются скорее коллекционным или спекулятивным активом. Криптовалюты, такие как биткойн, появились за последнее десятилетие как вызов инфляционной природе фиатных валют; но, несмотря на повышенный интерес и принятие, эти виртуальные активы, похоже, не приближаются к «деньгам» в традиционном смысле.

Приводят ли фиатные деньги к гиперинфляции?

Всегда существует возможность гиперинфляции, когда страна печатает собственную валюту; однако в большинстве развитых стран наблюдались лишь умеренные приступы инфляции. Фактически, постоянно низкий уровень инфляции рассматривается как положительный фактор экономического роста и инвестиций, поскольку он побуждает людей вкладывать свои деньги в работу, а не оставлять их без дела и со временем терять покупательную способность.

Наличие относительно сильной и стабильной валюты является не только мандатом большинства современных центральных банков, но быстро девальвированная валюта вредна для торговли и получения финансирования. Более того, неясно, вызвана ли гиперинфляция «безудержным печатанием» денег. На самом деле гиперинфляция происходила на протяжении всей истории, даже когда деньги основывались на драгоценных металлах; и вся современная гиперинфляция началась с фундаментального краха реальной производственной экономики и/или политической нестабильности в стране.

Типы и их влияние на экономику

Что такое денежная масса?

Денежная масса – это вся валюта и другие ликвидные инструменты в экономике страны на дату измерения. Денежная масса примерно включает как наличные деньги, так и депозиты, которые можно использовать почти так же легко, как и наличные деньги.

Правительства выпускают бумажные деньги и монеты через некоторую комбинацию своих центральных банков и казначейских служб. Банковские регуляторы влияют на денежную массу, доступную для населения, посредством требований, предъявляемых к банкам в отношении хранения резервов, способов предоставления кредита и других денежных вопросов.

Ключевые выводы

- Денежная масса относится к количеству наличных денег или валюты, обращающихся в экономике.

- Различные меры денежной массы также учитывают безналичные статьи, такие как кредиты и займы.

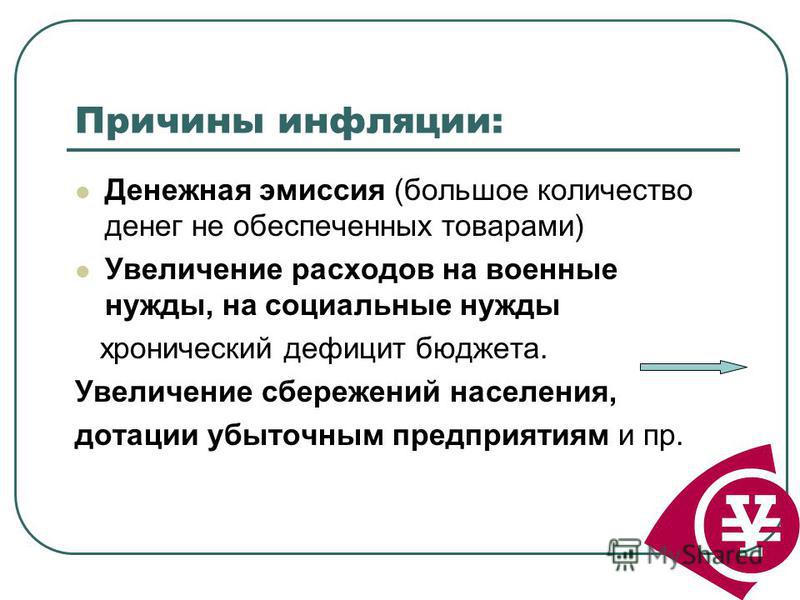

- Монетаристы считают, что увеличение денежной массы при прочих равных условиях ведет к инфляции.

Денежная масса

Понимание денежной массы

Экономисты анализируют денежную массу и разрабатывают политику, связанную с ней, путем контроля процентных ставок и увеличения или уменьшения количества денег, поступающих в экономику. Анализ государственного и частного секторов проводится из-за возможного влияния денежной массы на уровень цен, инфляцию и деловой цикл. В Соединенных Штатах политика Федеральной резервной системы является наиболее важным решающим фактором денежной массы. Денежная масса также известна как денежная масса.

20,55 трлн долларов

По состоянию на декабрь 2021 года Федеральная резервная система сообщает, что денежная масса M1 составила рекордные 20,55 трлн долларов.

Влияние денежной массы на экономику

Увеличение денежной массы обычно снижает процентные ставки, что, в свою очередь, приводит к увеличению инвестиций и дает больше денег в руки потребителей, тем самым стимулируя расходы. Предприятия реагируют, заказывая больше сырья и увеличивая производство. Повышение деловой активности повышает спрос на рабочую силу. Обратное может произойти, если денежная масса падает или темпы ее роста снижаются.

Повышение деловой активности повышает спрос на рабочую силу. Обратное может произойти, если денежная масса падает или темпы ее роста снижаются.

Изменение денежной массы долгое время считалось ключевым фактором, влияющим на макроэкономические показатели и деловые циклы. Макроэкономические школы мысли, которые в значительной степени сосредоточены на роли денежной массы, включают количественную теорию денег Ирвинга Фишера, монетаризм и австрийскую теорию бизнес-циклов.

Исторически измерение денежной массы показало, что между ней, инфляцией и уровнем цен существует взаимосвязь. Однако с 2000 г. эти взаимосвязи стали нестабильными, что снизило их надежность как ориентира денежно-кредитной политики. Хотя показатели денежной массы по-прежнему широко используются, они являются одним из множества экономических данных, которые экономисты и Федеральная резервная система собирают и анализируют.

Как измеряется денежная масса

Различные типы денег в денежной массе обычно классифицируются как Ms, такие как M0, M1, M2 и M3, в зависимости от типа и размера счета, на котором хранится инструмент. Не все классификации широко используются, и каждая страна может использовать разные классификации. Денежная масса отражает различные типы ликвидности каждого типа денег в экономике.

Не все классификации широко используются, и каждая страна может использовать разные классификации. Денежная масса отражает различные типы ликвидности каждого типа денег в экономике.

М1, например, также называют узкими деньгами и включает в себя монеты и банкноты, находящиеся в обращении, и другие денежные эквиваленты, которые можно легко конвертировать в наличные деньги. M2 включает M1 и, кроме того, краткосрочные срочные депозиты в банках и некоторые фонды денежного рынка. M3 включает M2 в дополнение к долгосрочным депозитам. Однако M3 больше не включается в отчетность Федеральной резервной системы.

Данные о денежной массе собираются, записываются и периодически публикуются, как правило, правительством страны или центральным банком. Федеральная резервная система США еженедельно и ежемесячно измеряет и публикует общую сумму денежной массы М1 и М2. Их можно найти в Интернете, а также опубликовать в газетах.

Что происходит, когда Федеральная резервная система ограничивает денежную массу?

Денежная масса страны оказывает значительное влияние на макроэкономический профиль страны, особенно в отношении процентных ставок, инфляции и делового цикла. В Америке Федеральная резервная система определяет уровень денежной массы. Когда ФРС ограничивает денежную массу с помощью ограничительной или ястребиной денежно-кредитной политики, процентные ставки растут, а стоимость заимствования увеличивается. Это может ослабить инфляционное давление, но также может привести к замедлению экономического роста.

В Америке Федеральная резервная система определяет уровень денежной массы. Когда ФРС ограничивает денежную массу с помощью ограничительной или ястребиной денежно-кредитной политики, процентные ставки растут, а стоимость заимствования увеличивается. Это может ослабить инфляционное давление, но также может привести к замедлению экономического роста.

Как определяется денежная масса?

Центральный банк регулирует уровень денежной массы в стране. Посредством денежно-кредитной политики центральный банк может предпринимать действия, которые следуют политике расширения или сокращения. Экспансионистская политика включает увеличение денежной массы за счет таких мер, как операции на открытом рынке, когда центральный банк покупает краткосрочные казначейские облигации на вновь созданные деньги, тем самым вводя деньги в обращение. И наоборот, сдерживающая политика будет включать продажу казначейских облигаций, выводя деньги из обращения в экономике.

В чем разница между M0, M1 и M2?

В Соединенных Штатах денежная масса классифицируется по различным денежным агрегатам, включая М0, М1 и М2.

Об авторе