Эмиссия денег лицензирование финансовых организаций установление: Ниже приведён перечень функций. Обществознание 14142

Финансовые институты. Банковская система.

Финансовые институты. Банковская система

1.Ниже приведён перечень терминов. Все они, за исключением двух, характеризуют виды финансовых институтов.

1) инвестиционный фонд; 2) коммерческий банк; 3) артель; 4) страховая компания; 5) фондовая биржа; 6) некоммерческая организация

2. Ниже приведён перечень терминов. Все они, за исключением двух, характеризуют понятие «центральный банк».

1) эмиссия денег; 2) лицензирование финансовых организаций; 3) установление учётной ставки; 4) принятие законов; 5) открытие депозитов; 6) обеспечение расчётов правительства.

3. Ниже приведён ряд терминов. Все они, за исключением двух, относятся к функциям Центрального банка.

1) определение ставки рефинансирования; 2) ипотека; 3) денежная эмиссия; 4) установление курсов иностранных валют; 5) лизинг; 6) надзор за деятельностью кредитных организаций.

4. Ниже приведён ряд терминов. Все они, за исключением двух, связаны с деятельностью Центрального банка.

1) эмиссия; 2) национализация; 3) учетная ставка процента; 4) амортизация; 5) норма резервирования; 6) лицензирование

5. Ниже приведён перечень характеристик. Все они, за исключением двух, относятся к сфере деятельности коммерческих банков.

1) эмиссия денег; 2) обслуживание депозитов; 3) осуществление расчётов между предприятиями;

4) выдача кредитов; 5) осуществление валютного регулирования; 6) выпуск облигаций.

6. Найдите в приведённом ниже списке функции центрального банка и запишите цифры, под которыми они указаны.

1) эмиссия денег

2) кредитование населения и фирм

3) лицензирование коммерческих банков

4) увеличение размера налогов

5) контроль над объёмом денежной массы

7. Укажите в приведенном перечне основные функции коммерческого банка.

Укажите в приведенном перечне основные функции коммерческого банка.

1) эмиссия денег

2) выпуск ценных бумаг

3) осуществление кредитных операций

4) установление официального курса национальной валюты

5) прием вкладов от граждан и юридических лиц

8. Найдите в приведённом списке операции центрального банка. Запишите цифры, под которыми они указаны.

1) кредитование банков 2) открытие депозитных вкладов

3) эмиссия денег 4) определение учётной ставки

5) кредитование граждан 6) приём коммунальных платежей

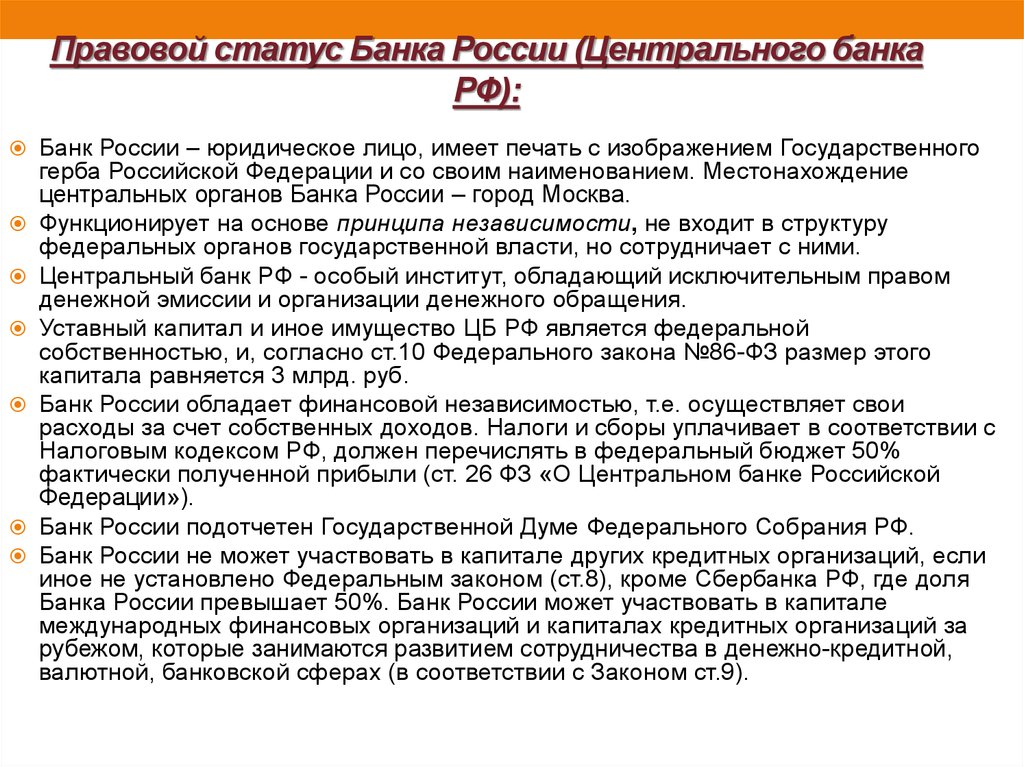

9. Выберите верные суждения о Центральном банке РФ.

1) Центральный банк РФ входит в структуру Правительства РФ

2) имеет исключительное право на эмиссию денег

3) предоставляет кредиты коммерческим банкам

4) осуществляет надзор за деятельностью кредитных организаций

5) обладает правом законодательной инициативы по вопросам финансового регулирования

10. Выберите верные суждения о финансовых институтах и запишите номера, под которыми они указаны.

Выберите верные суждения о финансовых институтах и запишите номера, под которыми они указаны.

1) Финансовыми институтами называют организации, участвующие в финансово-кредитной системе.

2) Коммерческие банки занимаются привлечением сбережений домохозяйств.

3) Центральный банк осуществляет денежные расчёты между гражданами и организациями.

4) Коммерческие банки осуществляют монопольную эмиссию денег.

5) Коммерческие банки устанавливают учётную ставку.

11. Выберите верные суждения о финансовых институтах РФ и запишите номера, под которыми они указаны.

1) Центральный банк — национальный банк, осуществляющий эмиссию денег и являющийся центром финансово-кредитной системы страны.

2) Все финансовые институты принимают вклады/депозиты.

3) Пенсионные фонды специализируются на кредитовании продаж потребительских товаров в рассрочку и выдаче потребительских ссуд.

4) Центральный банк устанавливает учётную ставку.

5) Финансовые институты оказывают услуги по переводу средств и предоставлению займов.

12. Выберите верные суждения о финансовых организациях в РФ и запишите цифры, под которыми они указаны.

1) Коммерческие банки осуществляют монопольную эмиссию национальной валюты.

2) Финансовые институты выступают посредниками между домохозяйствами и предприятиями.

3) Коммерческие банки осуществляют кредитование частных лиц и организаций.

4) Финансовые организации могут специализироваться на кредитовании продаж потребительских товаров.

5) Центральный банк занимается привлечением на счета сбережений домохозяйств и прибыли фирм.

13. Выберите в приведённом списке верные суждения о видах банков и банковской деятельности и запишите цифры, под которыми они указаны. Цифры укажите в порядке возрастания.

Цифры укажите в порядке возрастания.

1) По типу собственности банки делятся на государственные и частные.

2) К функциям Центрального банка относится обеспечение эффективного и бесперебойного функционирования платёжной системы.

3) Центральный банк осуществляет кредитование предприятий и населения.

4) Коммерческие банки самостоятельно устанавливают норму обязательных резервов.

5) Коммерческим банкам принадлежит ведущая роль в привлечении свободных денежных средств всех экономических агентов — населения, предприятий и государства.

14. Выберите верные суждения о финансовых институтах и запишите цифры, под которыми они указаны.

1) К финансовым институтам относят организации, работающие на финансовом рынке.

2) Финансовые институты выступают посредниками между участниками рыночных отношений, регулируют финансовые потоки.

3) Страховые компании выдают кредиты юридическим и физическим лицам.

4) Инвестиционные фонды устанавливают и регулируют ключевую ставку.

5) В банковскую систему РФ входят Центральный Банк РФ и коммерческие банки.

15. Выберите верные суждения о финансовых институтах и запишите цифры, под которыми они указаны.

1) Коммерческие банки занимаются производством материальных благ, торговлей и страхованием имущества.

2) Паевые инвестиционные фонды объединяют средства для совместного приобретения активов и раздела связанных с этим рисков, прибыли или убытков.

3) Целью деятельности Банка России является защита и обеспечение устойчивости рубля.

4) Банк России осуществляет надзор за деятельностью кредитных организаций и банковских групп.

5) Коммерческие банки осуществляют эмиссию денег.

16. Установите соответствие между видом банка и банковскими функциями: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Установите соответствие между видом банка и банковскими функциями: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИИ БАНКОВ А) денежная эмиссия Б) кредитование предприятий В) мобилизация свободных денежных средств населения Г) хранение золотовалютных резервов Д) расчетно-кассовое обслуживание клиентов | ВИДЫ БАНКОВ 1) Банк России 2) коммерческие банки |

17.Установите соответствие между функциями и осуществляющими их банками: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИИ А) осуществляют кредитование юридических лиц Б) проводят эмиссию банкнот и монет В) проводят государственную валютную политику Г) регулируют деятельность кредитных институтов Д) осуществляют кредитование физических лиц | БАНКИ 1) центральные банки 2) коммерческие банки |

18. Установите соответствие между функциями и уровнями банковской системы: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Установите соответствие между функциями и уровнями банковской системы: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИИ | УРОВНИ БАНКОВСКОЙ СИСТЕМЫ |

A) монопольная эмиссия денег Б) кредитование населения B) хранение золотовалютных резервов государства Г) лицензирование финансовых организаций Д) осуществление платежей между фирмами | 1) центральный банк 2) коммерческие банки |

19. Установите соответствие между функциями банков и уровнями банковской системы: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИЯ БАНКА А) посредничество в кредитовании Б) создание кредитных денег (векселей и чеков) В) надзор за деятельностью кредитных организаций Г) аккумуляция денежных средств граждан Д) установление правил бухгалтерского учёта и отчётности для банковской системы РФ | УРОВЕНЬ БАНКОВСКОЙ СИСТЕМЫ 1) Центральный банк 2) коммерческие банки |

20. Установите соответствие между задачами и видами бирж: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ЗАДАЧА А) организация торговли ценными бумагами Б) учёт свободных рабочих мест В) информирование населения и работодателей о состоянии рынка труда Г) оценка стоимости и привлекательности ценных бумаг Д) обеспечение достоверности котировки акций | ВИД 1) фондовая биржа 2) биржа труда |

21. Установите соответствие между банковскими функциями и видами банков: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца

Установите соответствие между банковскими функциями и видами банков: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца

ФУНКЦИИ БАНКА А) эмиссия денег Б) надзор за деятельностью кредитных организаций В) привлечение и накопление временно свободных денежных средств Г) осуществление валютного регулирования Д) посредничество в кредитовании граждан | ВИД БАНКА 1) коммерческий 2) центральный |

Ответы

№ | ответы |

1 | 36 |

2 | 45 |

3 | 25 |

4 | 24 |

5 | 15 |

6 | 135 |

7 | 235 |

8 | 134 |

9 | 234 |

10 | 12 |

11 | 145 |

12 | 234 |

13 | 125 |

14 | 125 |

15 | 234 |

16 | 12212 |

17 | 21112 |

18 | 12112 |

19 | 22121 |

20 | 12211 |

21 | 22121 |

Тест по теме «Банки.

Банковская система»

Банковская система»Тест ЕГЭ по теме «Банки и банковская система»

1. Ниже приведён перечень терминов. Все они, за исключением двух, характеризуют виды финансовых институтов.

1) инвестиционный фонд; 2) коммерческий банк; 3) артель; 4) страховая компания; 5) фондовая биржа; 6) некоммерческая организация

Найдите два термина, «выпадающих» из общего ряда, и запишите в ответ цифры, под которыми они указаны.

2. Ниже приведён перечень терминов. Все они, за исключением двух, характеризуют понятие «центральный банк».

1) эмиссия денег; 2) лицензирование финансовых организаций; 3) установление учётной ставки; 4) принятие законов; 5) открытие депозитов; 6) обеспечение расчётов правительства.

Найдите два термина, «выпадающих» из общего ряда, и запишите в ответ цифры, под которыми они указаны.

3. Ниже приведён ряд терминов. Все они, за исключением двух, относятся к функциям Центрального банка.

1) определение ставки рефинансирования; 2) ипотека; 3)

денежная эмиссия; 4) установление курсов иностранных валют; 5) лизинг; 6) надзор

за деятельностью кредитных организаций.

Найдите два термина, «выпадающих» из общего ряда, и запишите в ответ цифры, под которыми они указаны.

4. Ниже приведён перечень функций, выполняемых банками. Все они, за исключением двух, относятся к сфере деятельности коммерческих банков.

1) открытие и обслуживание пластиковых карт; 2) покупка и продажа валюты; 3) выдача кредитов гражданам; 4) обслуживание счетов фирм; 5) назначение учётной ставки; 6) эмиссия денег.

Найдите два термина, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

5. Ниже приведён перечень характеристик. Все они, за исключением двух, относятся к сфере деятельности коммерческих банков.

1) эмиссия денег; 2) обслуживание депозитов; 3) осуществление расчётов между предприятиями;

4) выдача кредитов; 5) осуществление валютного регулирования; 6) выпуск облигаций.

Найдите две характеристики,

«выпадающие» из общего ряда, и запишите в таблицу цифры, под которыми они

указаны.

6. Ниже приведён перечень характеристик. Все они, за исключением двух, относятся к функциям центрального банка.

1) эмиссия денег; 2) лицензирование финансовых организаций; 3) установление ключевой ставки; 4) принятие государственного бюджета; 5) кредитование домохозяйств; 6) проведение расчётов правительства.

Найдите две характеристики, «выпадающие» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

7.. Найдите в приведённом ниже списке функции центрального банка и запишите цифры, под которыми они указаны.

1) эмиссия денег 2) кредитование населения и фирм3) лицензирование коммерческих банков

4) увеличение размера налогов5) контроль над объёмом денежной массы

8. Укажите в приведенном перечне основные функции коммерческого банка.

1) эмиссия денег 2) выпуск ценных бумаг3) осуществление кредитных операций

4) установление официального курса национальной валюты

5) прием вкладов от граждан и юридических лиц

9. Найдите в приведённом списке операции

центрального банка. Запишите цифры, под которыми они указаны.

Найдите в приведённом списке операции

центрального банка. Запишите цифры, под которыми они указаны.

1) кредитование банков 2) открытие депозитных вкладов 3) эмиссия денег

4) определение учётной ставки 5) кредитование граждан 6) приём коммунальных платежей

10. Выберите верные суждения о Центральном банке РФ.

1) Центральный банк РФ входит в структуру Правительства РФ

2) имеет исключительное право на эмиссию денег

3) предоставляет кредиты коммерческим банкам

4) осуществляет надзор за деятельностью кредитных организаций

5) обладает правом законодательной инициативы по вопросам финансового регулирования

11. Выберите верные суждения о финансовых институтах и запишите номера, под которыми они указаны.

1) Финансовыми институтами называют организации, участвующие в финансово-кредитной системе.

2) Коммерческие банки занимаются привлечением сбережений домохозяйств.

3) Центральный банк

осуществляет денежные расчёты между гражданами и организациями.

4) Коммерческие банки осуществляют монопольную эмиссию денег.

5) Коммерческие банки устанавливают учётную ставку.

12. Выберите верные суждения о финансовых институтах РФ и запишите номера, под которыми они указаны.

1) Центральный банк — национальный банк, осуществляющий эмиссию денег и являющийся центром финансово-кредитной системы страны.

2) Все финансовые институты принимают вклады/депозиты.

3) Пенсионные фонды специализируются на кредитовании продаж потребительских товаров в рассрочку и выдаче потребительских ссуд.

4) Центральный банк устанавливает учётную ставку.

5) Финансовые институты оказывают услуги по переводу средств и предоставлению займов.

13. Выберите верные суждения о финансовых организациях в РФ и запишите цифры, под которыми они указаны.

1) Коммерческие банки осуществляют монопольную эмиссию национальной валюты.

2) Финансовые институты

выступают посредниками между домохозяйствами и предприятиями.

3) Коммерческие банки осуществляют кредитование частных лиц и организаций.

4) Финансовые организации могут специализироваться на кредитовании продаж потребительских товаров.

5) Центральный банк занимается привлечением на счета сбережений домохозяйств и прибыли фирм.

14. Выберите в приведённом списке верные суждения о видах банков и банковской деятельности и запишите цифры, под которыми они указаны.Цифры укажите в порядке возрастания.

1) По типу собственности банки делятся на государственные и частные.

2) К функциям Центрального банка относится обеспечение эффективного и бесперебойного функционирования платёжной системы.

3) Центральный банк осуществляет кредитование предприятий и населения.

4) Коммерческие банки самостоятельно устанавливают норму обязательных резервов.

5) Коммерческим банкам

принадлежит ведущая роль в привлечении свободных денежных средств всех

экономических агентов — населения, предприятий и государства.

15. Выберите верные суждения о финансовых институтах и запишите цифры, под которыми они указаны.

1) К финансовым институтам относят организации, работающие на финансовом рынке.

2) Финансовые институты выступают посредниками между участниками рыночных отношений, регулируют финансовые потоки.

3) Страховые компании выдают кредиты юридическим и физическим лицам.

4) Инвестиционные фонды устанавливают и регулируют ключевую ставку.

5) В банковскую систему РФ входят Центральный Банк РФ и коммерческие банки.

16. Выберите верные суждения о финансовых институтах и запишите цифры, под которыми они указаны.

1) Коммерческие банки занимаются производством материальных благ, торговлей и страхованием имущества.

2) Паевые инвестиционные фонды объединяют средства для совместного приобретения активов и раздела связанных с этим рисков, прибыли или убытков.

3) Целью деятельности Банка

России является защита и обеспечение устойчивости рубля.

4) Банк России осуществляет надзор за деятельностью кредитных организаций и банковских групп.

5) Коммерческие банки осуществляют эмиссию денег.

17 . Установите соответствие между видом банка и банковскими функциями: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИИ БАНКОВ

А) денежная эмиссия Б) кредитование предприятий

В) мобилизация свободных денежных средств населения

Г) хранение золотовалютных резервов Д) расчетно-кассовое обслуживание клиентов

ВИДЫ БАНКОВ

1) Банк России 2) коммерческие банки

18. Установите соответствие между функциями и осуществляющими их банками: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИИ

А) осуществляют кредитование юридических лиц Б) проводят эмиссию банкнот и монет

В) проводят государственную валютную политику Г) регулируют деятельность кредитных институтов

Д) осуществляют кредитование физических лиц

БАНКИ

1) центральные банки 2) коммерческие банки

19. Установите

соответствие между функциями и уровнями банковской системы: к каждой позиции,

данной в первом столбце, подберите соответствующую позицию из второго столбца.

Установите

соответствие между функциями и уровнями банковской системы: к каждой позиции,

данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИИ

A) монопольная эмиссия денег Б) кредитование населения B) хранение золотовалютных резервов государства Г) лицензирование финансовых организаций Д) осуществление платежей между фирмами

УРОВНИ БАНКОВСКОЙ СИСТЕМЫ

1) центральный банк 2) коммерческие банки

20. Установите соответствие между задачами и видами бирж: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ЗАДАЧА

А) организация торговли ценными бумагами

Б) учёт свободных рабочих мест

В) информирование населения и работодателей

о состоянии рынка труда

Г) оценка стоимости и привлекательности

ценных бумаг

Д) обеспечение достоверности котировки акций

ВИД

1) фондовая биржа 2) биржа труда

21. Установите

соответствие между банковскими функциями и видами банков: к каждой позиции,

данной в первом столбце, подберите соответствующую позицию из второго столбца.

Установите

соответствие между банковскими функциями и видами банков: к каждой позиции,

данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИИ БАНКА

А) эмиссия денег

Б) надзор за деятельностью кредитных организаций

В) привлечение и накопление временно свободных денежных средств

Г) осуществление валютного регулирования

Д) посредничество в кредитовании граждан

ВИД БАНКА

1) коммерческий 2) центральный

22. Установите соответствие между примерами и видами операций коммерческих банков, которые они иллюстрируют: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ПРИМЕР

А) приём вкладов от населения

Б) предоставление кредита владельцу фирмы

В) выпуск облигаций банка

Г) ипотечное кредитование населения

Д) получение кредита от Центрального банка

ВИД ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА

1) пассивная 2) активная

23. Что из перечисленного относится к полномочиям Центрального

банка РФ? Запишите цифры, под которыми они указаны.

Что из перечисленного относится к полномочиям Центрального

банка РФ? Запишите цифры, под которыми они указаны.

1) принятие финансового законодательства

2) определение размера минимальной потребительской корзины

3) осуществление денежной эмиссии

4) кредитование коммерческих банков

5) предоставление потребительских кредитов

6) лицензирование коммерческих банков

24. Сергей решил открыть своё дело и обратился в банк за предоставлением кредита на приобретение материалов. Какие ещё функции выполняют коммерческие банки? Выберите из приведённого списка нужные позиции и запишите цифры, под которыми они указаны.

1) осуществление расчётов и платежей

2) предоставление страховых услуг

3) приём вкладов

4) регулирование денежного обращения

5) денежная эмиссия

6) поддержка курса национальной валюты

25. Центральный банк принял

решение о приостановке деятельности коммерческого банка «Прогресс» в связи с

проводимыми последним рискованными финансовыми операциями. Какие ещё функции

выполняет Центральный банк? Запишите цифры, под которыми они указаны.

Какие ещё функции

выполняет Центральный банк? Запишите цифры, под которыми они указаны.

1) принимает вклады населения

2) осуществляет денежную эмиссию

3) выдаёт кредиты предприятиям

4) регулирует валютный курс

5) проводит расчётно-кассовые операции

6) кредитует банки

26. Выберите из перечня функции, присущие только Центральному банку, и запишите цифры, под которыми они указаны.

1) проведение расчетов и платежей в хозяйстве

2) посредничество в кредите между домохозяйствами и владельцами свободных денежных средств

3) аккумуляция и мобилизация денежного капитала

4) управление золотовалютными запасами страны

5) поддержание устойчивости курса рубля

6) осуществление денежной эмиссии

27. Банк Z расположен в деловом районе столицы государства. По каким признакам можно установить, что Z — центральный банк? Запишите цифры, под которыми указаны эти признаки.

1) Банк хранит золотовалютные

резервы.

2) Банк привлекает на депозиты средства граждан и фирм.

3) Банк устанавливает ключевую ставку процента.

4) Банк обслуживает расчёты фирм.

5) Банк осуществляет монопольную эмиссию денег.

6) Банк проводит операции с иностранной валютой.

28. СМИ сообщили, что Центральный Банк Российской Федерации отозвал лицензию у одного из коммерческих банков. Найдите в приведённом ниже перечне функции только Центрального Банка Российской Федерации. Запишите цифры, под которыми они указаны.

1) Купля-продажа акций.

2) Посредничество в платежах государства.

3) Выпуск в обращение денег.

4) Консультации по финансово-кредитным вопросам.

5) Регулирование экономики через кредитно-денежную политику.

6) Привлечение вкладов.

29. Используя

обществоведческие знания, составьте сложный план, позволяющий раскрыть по

существу тему «Банки и банковская система». План должен содержать не менее трёх

пунктов, из которых два или более детализированы в подпунктах.

30. Используя обществоведческие знания, факты общественной жизни и личный социальный опыт, выполните задания, ответьте на вопрос.

1) Обоснуйте необходимость деятельности Центрального Банка для развития экономики в РФ. (Обоснование должно быть дано с опорой на обществоведческие знания в нескольких связанных между собой распространённых предложениях, раскрывать причинно-следственные и(или) функциональные связи.)

2) Какие существуют в РФ крупные банки, которые действуют на национальном рынке? (Назовите любые три банка.)

3) Для каждому из них приведите по одному примеру, иллюстрирующему их операции. (Каждый пример должен быть сформулирован развёрнуто. В совокупности примеры должны иллюстрировать три различных вида операций.)

Лицензия для банка: кто кредитует и обрабатывает платежи в эпоху финансовых технологий ЛИЦЕНЗИЯ НА БАНКИ: ИЗУЧЕНИЕ ЗАКОНОДАТЕЛЬНОЙ БАЗЫ, РЕГУЛИРУЮЩЕЙ ОБЕСПЕЧЕНИЕ ПЛАТЕЖЕЙ В ЭПОХУ ФИНТЕХ

29 СЕНТЯБРЯ 2020 г.

по финансовым технологиям за созыв этого важного слушания под названием «Лицензия для банка: изучение правовой базы, регулирующей, кто может давать ссуды и обрабатывать платежи в эпоху финансовых технологий». CSBS — это общенациональная организация банковских регуляторов из всех 50 штатов, округа Колумбия, Гуама, Пуэрто-Рико, Американского Самоа и Виргинских островов США. CSBS была создана в 1902 для поддержки и улучшения двойной банковской системы путем объединения государственных банковских регуляторов и содействия координации государственного и федерального регулирования.

по финансовым технологиям за созыв этого важного слушания под названием «Лицензия для банка: изучение правовой базы, регулирующей, кто может давать ссуды и обрабатывать платежи в эпоху финансовых технологий». CSBS — это общенациональная организация банковских регуляторов из всех 50 штатов, округа Колумбия, Гуама, Пуэрто-Рико, Американского Самоа и Виргинских островов США. CSBS была создана в 1902 для поддержки и улучшения двойной банковской системы путем объединения государственных банковских регуляторов и содействия координации государственного и федерального регулирования. Государственные регулирующие органы учреждают и контролируют 79 процентов всех банков США и являются основными регулирующими органами различных небанковских поставщиков финансовых услуг, включая ипотечных кредиторов, денежных переводов и потребительских кредиторов. CSBS от имени государственных регулирующих органов также управляет Общенациональной многогосударственной системой лицензирования (NMLS), регулирующей платформой лицензирования для лицензированных государством небанковских поставщиков финансовых услуг в сфере денежных услуг, ипотечного кредитования, потребительского кредитования и долговых обязательств.

В настоящее время Соединенные Штаты извлекают выгоду из множества разнообразных банковских и небанковских организаций, предоставляющих кредитные и платежные услуги. Эти компании работают в регулируемой среде, определенной федеральными законами и законами штата, при этом регулирующие органы штата осуществляют надежный, оперативный и индивидуальный надзор за каждым из следующих типов компаний: от небольших обычных компаний до крупных международно-активных корпораций, перемещающих миллиарды долларов.

CSBS ценит возможность рассказать о том, как штаты регулируют эти компании, а также о том, как государственная система поощряет творчество, экспериментирование, разнообразие и выбор, которые способствуют развитию местной экономики, рыночной конкуренции и гибкости бизнеса.

Экономика и финансовая система США не страдают от недостатка инноваций или среды, в которой инновации подавляются. Действительно, ошеломляющее разнообразие инновационных компаний, видов деятельности, продуктов и услуг в сфере финансовых услуг США уникально среди других стран, и это является прямым результатом нашей федеративной системы финансового регулирования. Точно так же, как наша федеративная двойная банковская система способствует развитию самой разнообразной и динамичной банковской отрасли в мире — более 5000 банков всех форм и размеров — государственная система небанковского регулирования поощряет и способствует беспрецедентным инновациям в сфере платежей, потребительского кредитования, ипотеки и долговых обязательств. . Инновации в сфере финансовых услуг, в том числе в области платежей и потребительского кредитования, являются ключевой особенностью и результатом нашей существующей системы финансового регулирования.

Правила и системы регулирования, безусловно, должны адаптироваться, чтобы идти в ногу с инновациями, которые уже происходят в индустрии финансовых услуг США. Система государственного регулирования доказала, что способствует инновациям, обеспечивает стабильность рынка и защищает потребителей. Регулирующие органы штатов считают, что наша федеративная нормативно-правовая база должна служить основой и укрепляться за счет любых возможных изменений в нормативно-правовой базе.

Система государственного регулирования доказала, что способствует инновациям, обеспечивает стабильность рынка и защищает потребителей. Регулирующие органы штатов считают, что наша федеративная нормативно-правовая база должна служить основой и укрепляться за счет любых возможных изменений в нормативно-правовой базе.

В этом заявлении обсуждаются взгляды регулирующих органов штатов на то, как система регулирования США может адаптироваться для дальнейшего стимулирования инноваций в системе финансовых услуг, особенно в сфере платежей и потребительского кредитования. В частности, в этом заявлении указано:

- Как регулирование государственных платежей и потребительского кредитования способствует инновациям и гибкости и защищает потребителей.

- Как инициативы государственных регулирующих органов «Видение 2020» улучшают регулирование платежей и потребительского кредитования.

- Как государственные регулирующие органы контролируют платежную и кредитную деятельность банков.

- Почему усилия Управления валютного контролера по созданию финтех- и платежных фирм проблематичны.

II. Государственное регулирование платежно-кредитной деятельности

Государственная нормативно-правовая база является сильной стороной нашей федеративной системы государственного и финансового регулирования. Корпоративное образование и регулирование бизнеса являются сферой государственного права, за исключением крайне ограниченных обстоятельств. Этот принцип неоднократно подтверждался Конгрессом и Верховным судом США.

В соответствии с нашей федеративной конструкцией штаты являются основным регулирующим органом небанковских компаний, желающих заниматься платежами и потребительским кредитованием. Государственный надзор за предприятиями, занимающимися платежами и кредитованием, способствует инновациям и гибкости, обеспечивая при этом надежную защиту потребителей.

Государственное регулирование поощряет финансовые инновации и гибкость бизнеса

Как правило, штаты требуют, чтобы небанковские компании получили лицензию, если они хотят предлагать финансовые услуги резидентам своего штата. Эти законы о лицензировании «основаны на деятельности», а не «на основе юридических лиц» и охватывают такую финансовую деятельность, как перевод денег, потребительское кредитование, ипотечное кредитование и взыскание долгов. Поскольку законы штатов о лицензировании основаны на деятельности, они обеспечивают предприятиям гибкость и надлежащее регулирование. Компании, занимающиеся определенной, дискретной финансовой деятельностью, лицензируются и контролируются в соответствии с их выбором деятельности и тем, как она вписывается в их более широкую бизнес-модель.

Эти законы о лицензировании «основаны на деятельности», а не «на основе юридических лиц» и охватывают такую финансовую деятельность, как перевод денег, потребительское кредитование, ипотечное кредитование и взыскание долгов. Поскольку законы штатов о лицензировании основаны на деятельности, они обеспечивают предприятиям гибкость и надлежащее регулирование. Компании, занимающиеся определенной, дискретной финансовой деятельностью, лицензируются и контролируются в соответствии с их выбором деятельности и тем, как она вписывается в их более широкую бизнес-модель.

Многие небанковские компании желают заниматься почти исключительно одной (или несколькими) из этих лицензированных государством финансовых операций. Например, служба денежных переводов (имеющая лицензию на оказание денежных услуг или MSB) облегчает перевод средств между физическими лицами, будь то онлайн или через агента в физическом месте. Бизнес этого денежного передатчика практически полностью финансовый по своей природе. Однако финансовая деятельность многих других компаний не связана с их основными бизнес-функциями. Например, интернет-магазин может предложить платежную услугу (опять же, лицензированную как MSB), чтобы ускорить оформление заказа и процесс оплаты для своих продавцов и потребителей. Регуляторные обязательства ритейлера ограничены, так же как и его финансовая деятельность, лицензируемой государством платежной деятельностью.

Однако финансовая деятельность многих других компаний не связана с их основными бизнес-функциями. Например, интернет-магазин может предложить платежную услугу (опять же, лицензированную как MSB), чтобы ускорить оформление заказа и процесс оплаты для своих продавцов и потребителей. Регуляторные обязательства ритейлера ограничены, так же как и его финансовая деятельность, лицензируемой государством платежной деятельностью.

Государственная система регулирования охватывает широкий круг компаний, стремящихся выйти на рынок, в том числе совершенно новые стартапы и фирмы, желающие быстро масштабировать свою деятельность. В 2019 году 92 компании получили свои первые лицензии на перевод денежных средств через государственную платформу небанковского лицензирования, НСМП. Сегодня 67 из этих компаний имеют лицензии только в одном штате, 10 — в двух-девяти штатах, а еще 15 — в 10 и более штатах.

Инновации также означают, что компании могут захотеть изменить свои бизнес-планы или даже потерпеть неудачу. Государственные регулирующие органы позволяют экспериментировать, защищая рынок и потребителей, способствуя упорядоченному выходу компании. В сфере платежей 35 компаний, которые год назад имели государственные лицензии на перевод денежных средств, больше не имеют лицензии. Из этих компаний 27 имели три или меньше лицензий год назад. Сюда входят крупные компании, которые могли изменить бизнес-модель или бизнес-план, что привело к отсутствию необходимости в государственной лицензии, а также стартапы или малые предприятия, которые исследовали возможность перевода денег, а затем решили прекратить деятельность по различным бизнес-причинам. .

Государственные регулирующие органы позволяют экспериментировать, защищая рынок и потребителей, способствуя упорядоченному выходу компании. В сфере платежей 35 компаний, которые год назад имели государственные лицензии на перевод денежных средств, больше не имеют лицензии. Из этих компаний 27 имели три или меньше лицензий год назад. Сюда входят крупные компании, которые могли изменить бизнес-модель или бизнес-план, что привело к отсутствию необходимости в государственной лицензии, а также стартапы или малые предприятия, которые исследовали возможность перевода денег, а затем решили прекратить деятельность по различным бизнес-причинам. .

Регулирование штата защищает потребителей

Важно отметить, что законы и постановления штата о лицензировании уполномочивают государственных чиновников защищать потребителей и контролировать лицензированные государством компании за недобросовестное поведение. Это основополагающие полномочия, предоставляемые штатам в рамках нашей федеративной системы. Например, законы штата о ростовщичестве устанавливают ограничения на условия кредита, предлагаемого потребителям, а законы штатов о лицензировании потребительского кредитования определяют стандарты, которым должна соответствовать компания, чтобы предоставлять кредит потребителям в пределах штата. Государственные регулирующие органы — это «сапоги на земле», защищающие потребителей от компаний, которые идут вразрез с законами штата или пытаются их обойти.

Например, законы штата о ростовщичестве устанавливают ограничения на условия кредита, предлагаемого потребителям, а законы штатов о лицензировании потребительского кредитования определяют стандарты, которым должна соответствовать компания, чтобы предоставлять кредит потребителям в пределах штата. Государственные регулирующие органы — это «сапоги на земле», защищающие потребителей от компаний, которые идут вразрез с законами штата или пытаются их обойти.

Кроме того, подход государственных регулирующих органов к защите прав потребителей отличается от подхода их федеральных регулирующих органов и часто более эффективен. Они ближе к потребителю и подотчетны на местном уровне, что очень выгодно потребителям, нуждающимся в помощи регулирующих органов. Когда государственные регулирующие органы получают жалобу потребителей, они работают напрямую с потребителями и компаниями для решения проблемы. Государственные регулирующие органы рассматривают индивидуальные жалобы потребителей как делопроизводство, вместо того, чтобы ждать, чтобы собрать объемы жалоб, и, наконец, действовать, как только проблема будет сочтена «системной» по своему характеру.

III. Регуляторные органы штата модернизируют Положение о платежах и потребительском кредитовании

Регулирующие органы штата осознают, что технологии вызвали и ускорили значительные изменения в отрасли финансовых услуг и что эти изменения ставят новые задачи перед регулирующими органами штатов и системой регулирования штатов. Государственные регулирующие органы решают эти рыночные и нормативные проблемы в течение многих лет. Например, в декабре 2013 года CSBS учредила первую в своем роде рабочую группу регуляторов под названием «Целевая группа по новым платежам». Через эту целевую группу регуляторы штатов выпустили «Типовое руководство для потребителей по виртуальным валютам» и «Типовую нормативно-правовую базу для виртуальной валюты». лидируют среди своих федеральных коллег в предоставлении нормативных ответов на новые вопросы о финансовых технологиях для потребителей и предприятий.

С тех пор регуляторы штатов расширили сферу своей деятельности, чтобы охватить более широкий круг вопросов финтех-деятельности, компаний, потребителей и регулирования штатов. В рамках серии инициатив под названием CSBS Vision 2020 государственные регулирующие органы реорганизуют государственную систему надзора. Это регулятивное мышление — четкое видение того, как штаты работают вместе для продвижения небанковского лицензирования и надзора. Государства обязуются работать над созданием более последовательной, согласованной и объединенной в сеть системы государственного регулирования, используя технологии и данные, одновременно усиливая строгое регулирование и обеспечение соблюдения требований защиты прав потребителей.

В рамках серии инициатив под названием CSBS Vision 2020 государственные регулирующие органы реорганизуют государственную систему надзора. Это регулятивное мышление — четкое видение того, как штаты работают вместе для продвижения небанковского лицензирования и надзора. Государства обязуются работать над созданием более последовательной, согласованной и объединенной в сеть системы государственного регулирования, используя технологии и данные, одновременно усиливая строгое регулирование и обеспечение соблюдения требований защиты прав потребителей.

Государственные регулирующие органы действуют не в одиночку, поскольку они работают над реорганизацией государственной системы. Они тесно сотрудничают с промышленностью, другими регулирующими органами и защитниками прав потребителей, чтобы улучшения государственного регулирования приносили пользу как потребителям, так и компаниям. Действительно, CSBS сформировала Консультативную группу по финтех-индустрии (FIAP), состоящую из 33 финтех-фирм, в основном из индустрии платежей и потребительского кредитования, чтобы помочь государственным регулирующим органам выявлять проблемы и разрабатывать решения в системе лицензирования и надзора, включающей 50 штатов. CSBS часто встречается с группами защиты прав потребителей, чтобы гарантировать, что надежная государственная защита прав потребителей остается в центре внимания, поскольку штаты вносят изменения в регулирование и надзор.

CSBS часто встречается с группами защиты прав потребителей, чтобы гарантировать, что надежная государственная защита прав потребителей остается в центре внимания, поскольку штаты вносят изменения в регулирование и надзор.

Ниже выделены несколько инициатив Vision 2020, которые обеспечат большую эффективность и стандартизацию лицензирования и надзора за платежами и потребительскими кредитами, а также укрепят защиту прав потребителей и подотчетность на местном уровне.

Усовершенствования в регулировании государственных платежей

Гармонизация с помощью Типового закона о государственных платежах : В ответ на рекомендации финтех- и платежных компаний, входящих в Консультативную группу по финтех-индустрии, государственные регулирующие органы в настоящее время разрабатывают типовой закон штата для организаций, занимающихся денежными переводами, с единым , лицензирование с учетом рисков и нормативные требования. Хотя каждый штат обычно использует одну и ту же основу для законов о денежных переводах, каждый закон имеет свои уникальные определения и требования к денежным переводам. Государства также могут по-разному интерпретировать и применять законы, даже если язык закона один и тот же. Типовой закон позволит организациям, осуществляющим денежные переводы, легче построить национальный масштаб, улучшить государственный надзор и обеспечить защиту прав потребителей.

Государства также могут по-разному интерпретировать и применять законы, даже если язык закона один и тот же. Типовой закон позволит организациям, осуществляющим денежные переводы, легче построить национальный масштаб, улучшить государственный надзор и обеспечить защиту прав потребителей.

Единые экзамены для национальных MSB : Начиная с 2021 года, денежные переводы, работающие в 40 или более штатах, получат выгоду от упорядоченного государственного надзора в рамках недавно объявленной программы сетевого надзора за предприятиями, предоставляющими денежные услуги (MSB). Квалифицированные общенациональные платежные компании пройдут единый комплексный экзамен на соответствие всем нормативным требованиям штата, что значительно снизит их регулирующее бремя. Инициатива «Одна компания, один экзамен» будет применяться к 78 крупнейшим платежным и криптовалютным компаниям страны, которые в совокупности переводят средства клиентов на сумму более 1 триллиона долларов в год.

MSB Networked Supervision также поможет государственным регулирующим органам улучшить свои процессы — важнейший элемент государственной защиты потребителей при продвижении национальных бизнес-моделей — и точно настроить подход, основанный на оценке рисков, к операциям каждой компании. Этот подход основан на многолетней существенной координации между государствами, которая улучшит надзор за крупными платежными фирмами.

Единый экзамен будет проводиться одним штатом, контролирующим группу экзаменаторов, набранных со всей страны. Опираясь на экспертов по всей государственной системе, в том числе в области кибербезопасности и борьбы с отмыванием денег, регулирующие органы получат больше информации, а также высвободят государственные ресурсы.

Упрощенное лицензирование MSB : Регулирующие органы штатов признают болевые точки, с которыми сталкиваются MSB при получении лицензии в отдельных штатах, включая различные юридические требования, ресурсы и время обработки, процедурные требования и интерпретации, а также удовлетворение этих схожих требований в каждом штате. Чтобы решить эти проблемы, государственные регулирующие органы запустили программу лицензионного соглашения для предприятий, занимающихся денежными услугами в нескольких штатах (MMLA), чтобы создать более эффективный процесс лицензирования MSB за счет ограничения дублирования в процессе лицензирования штата. На сегодняшний день к программе MMLA присоединились 28 штатов. Если одно из этих подписавших государств рассмотрит ключевые элементы государственного лицензирования для денежных переводов, другие участвующие государства соглашаются принять выводы. Этот процесс показал, что компания может сократить время на получение лицензии на две трети.

Программа MMLA использует NMLS, платформу regtech государственных регулирующих органов. Компании могут подавать большинство материалов заявки на лицензию только один раз через NMLS вместо того, чтобы подавать их отдельно в отдельные штаты. В отношении лицензионных требований, общих для штатов, заявитель также будет иметь единое контактное лицо со штатом, выбранным для рассмотрения общих лицензионных требований.

Централизованная отчетность по данным MSB : NMLS также помогает государственным регулирующим органам составлять Отчет о деловых вызовах денежных услуг, который является первым и единственным в своем роде общенациональным отчетом. Отчет о вызовах MSB содержит важную информацию о размере и характере отрасли, в том числе о криптовалюте и денежных переводах, и помогает государственным регулирующим органам рискнуть при проведении экзаменов MSB. Кроме того, MSB Call Report помогает компаниям создавать стандартизированные требования к отчетности во всех странах-участницах.

Усовершенствования в государственном регулировании потребительского кредитования

Инструменты для навигации по государственной системе потребительского кредитования : CSBS разработал обзор законов штата о лицензировании потребительского кредитования, который позволяет пользователям увидеть сходства и различия во всех 50 штатах, а также в Вашингтоне, округ Колумбия, и дает компаниям, особенно новичкам, четкое представление о государственных требованиях. Кроме того, CSBS вскоре выпустит обновленный исчерпывающий каталог законов штата о ростовщичестве, который будет сопровождать его обзор законов штата о лицензировании потребительского финансирования.

Улучшение отчетности по потребительскому финансированию : В отличие от ипотечных и MSB-отраслей, для компаний потребительского кредитования не существует национальных стандартов или требований к отчетности. В ответ на рекомендацию Консультативной группы финтех-индустрии штаты разрабатывают отчет о звонках по потребительскому финансированию, который будет развернут через NMLS. Отчет о звонках по потребительскому финансированию улучшит информацию, сообщаемую регулирующим органам штата, при этом способствуя большей согласованности требований штата к отчетности.

Улучшение координации между штатом и федеральным правительством банковских и небанковских партнерств

Координация государственного и федерального надзора за сторонними поставщиками банковских услуг : Банки сотрудничают с различными сторонними компаниями для предоставления и доставки основных продуктов, например, когда банки являются партнерами с небанковскими кредиторами для предоставления кредита потребителям. Закон о координации проверок компаний, обслуживающих банки (H.R. 241/S. 4154), внесет поправки в Закон о компаниях, обслуживающих банки, чтобы разрешить государственным и федеральным регулирующим органам координировать свой надзор за сторонними поставщиками услуг (TSP). Усовершенствованный контроль TSP будет поддерживать как банки, так и небанковские компании, которые объединяются для предоставления инновационных продуктов и услуг потребителям. Регулирующие органы штата довольны тем, что Палата представителей единогласно одобрила HR 241, Закон о координации проверок банковских сервисных компаний, год назад, и надеются, что Сенат быстро одобрит сопутствующий законопроект S. 4154, который был внесен в июле.

IV. Государственное регулирование банков, занимающихся платежами и кредитованием

Государственные регулирующие органы обеспечивают надежный надзор за банковскими платежами и кредитной деятельностью

регулирующие органы, основанные на юридических лицах, поскольку они учреждают и контролируют 79 процентов всех банков США. Уставы банков предоставляют этим организациям гораздо более широкий спектр деловых полномочий, включая возможность принимать депозиты, облегчать платежи и предоставлять кредиты потребителям и предприятиям. Банки также подвергают налогоплательщиков и федеральное правительство риску убытков в случае банкротства и, следовательно, подпадают под более строгие правила «от колыбели до могилы», такие как строгие требования к капиталу и ликвидности, требования к реинвестированию сообщества, слияния и присоединения. ограничения и требования предварительного утверждения или уведомления для значительной части их деятельности. Государственные регулирующие органы контролируют банковские платежи и деятельность по потребительскому кредитованию в рамках комплексной системы пруденциального регулирования и защиты прав потребителей, гарантируя, что эти конкретные виды деятельности не создают чрезмерных рисков для более широкой организации и не наносят вреда потребителям.

Органы регулирования штатов обеспечивают строгий надзор за уникальными уставами банков

На протяжении всей истории Конгресс признавал и подтверждал роль штатов как «лабораторий инноваций», в том числе в области создания банков. Например, Конгресс разрешил и сохранил исключения в Законе о банковских холдинговых компаниях (BHCA), которые позволяют небанковским материнским компаниям владеть застрахованными дочерними банками. Коммерческие фирмы, обычно называемые промышленными кредитными компаниями (ILC) или промышленными банками, могут владеть ILC, не подвергаясь ограничениям деятельности BHCA.

Несмотря на эти исключения для материнской холдинговой компании, МЛЦ подчиняются тем же банковским законам и правилам, что и другие депозитные учреждения. ILC проходят те же комплексные экзаменационные мероприятия, что и все банки, а именно: безопасность и надежность, BSA, IT, соответствие требованиям потребителей, CRA и, где применимо, экзамены поставщиков услуг. Эти экзамены проводятся уполномоченным органом штата и Федеральной корпорацией страхования депозитов (FDIC). Структура рейтингов, цикл экзаменов и процедуры экзаменов, используемые в ILC, такие же, как и в любом другом банке.

Когда ILC допускает ошибки, регулирующие органы используют одни и те же инструменты правоприменения для проведения корректирующих действий. ILC должны соблюдать правила, запрещающие связывание, и ограничения на аффилированные операции, требуемые разделами 23A/B Закона о Федеральной резервной системе. Застрахованные депозитные учреждения, а не их материнские компании, имеют доступ к федеральной системе безопасности (т. е. страхованию вкладов, платежной системе и дисконтному окну ФРС). Из-за этого устав ILC является полезным, разрешенным законом вариантом, позволяющим безопасно развиваться инновациям в системе банковского регулирования, одновременно ограждая этот риск от застрахованного депозитария.

V. Обеспокоенность государственных регулирующих органов по поводу предлагаемых OCC уставов «финтех» и платежей

У OCC отсутствуют необходимые юридические полномочия для регистрации небанковских фирм

принимать заявки на специальные уставы национальных банков от небанковских финтех-компаний, которые не занимаются и не будут заниматься приемом депозитов или застрахованы FDIC. Регулирующие органы штата указали на это в судебных документах и рады, что федеральный суд Нью-Йорка вынес решение против OCC в его попытке лицензировать финтех-фирмы. В июле CSBS подала исковое заявление в поддержку Департамента финансовых услуг Нью-Йорка во втором округе, поскольку OCC обжалует решение федерального суда.

Недавние заявления предполагают, что OCC может попытаться предложить чартеры платежным компаниям, которые не принимают депозиты. Эта предполагаемая хартия «платежей» по существу является той же самой «хартией финансовых технологий», которую, как отмечалось выше, признал недействительной федеральный суд.

У нас есть федеративная финансовая система, утвержденная Конгрессом. Федеральные законы и законы штата определяют, как регулируются финансовые организации, и являются причиной того, что федеральный суд Нью-Йорка вынес решение против OCC в его попытке лицензировать финтех-фирмы.

Во-первых, OCC не имеет законных полномочий издавать федеральные банковские уставы небанковским организациям. Конгресс решает, что такое банк, и, на наш взгляд, то, что OCC пытается сделать с хартией финансовых технологий, несовместимо с банковскими законами, принятыми Конгрессом. Во-вторых, федеральная хартия финансовых технологий исказила бы рынок, выбирая победителей и проигравших, привлекая только горстку крупных, устоявшихся организаций и предоставляя им конкурентное преимущество перед новыми участниками рынка, которые исторически внедряли инновации в нашу финансовую систему. В-третьих, федеральная хартия финансовых технологий предвосхитит важные государственные меры по защите прав потребителей. В-четвертых, такая хартия устранит разделение банковского дела и торговли, установленное Конгрессом, и распространит федеральную систему социальной защиты на широкий круг коммерческих учреждений, что может привести к убыткам налогоплательщиков.

Нет никакой разницы между предложенным OCC уставом финансовых технологий, который был признан недействительным федеральным судом Нью-Йорка, и новым предложением устава платежей OCC. Оба они недействительны, потому что OCC не имеет общих полномочий или власти определять, что значит быть банком. Федеральная хартия — или, на самом деле, федеральное разрешение на ведение бизнеса — является исключением, а не правилом в соответствии с Конституцией США. Конгресс должен учредить полномочия для принятия такой хартии и делает это только для того, чтобы служить неотложным целям государственной политики. Конгресс неоднократно оставлял государствам надзор за небанковскими компаниями.

Устав OCC о небанковских финансовых технологиях или платежах нанесет ущерб потребителям

Государственное лицензирование и надзор за небанковскими финансовыми компаниями обеспечивают более надежную защиту потребителей за счет сочетания законов штата о ростовщичестве, требований штата о лицензировании и других законов штата о защите прав потребителей. Устав OCC по финтеху или платежам будет направлен на то, чтобы упредить эти критически важные меры защиты прав потребителей на уровне штата, оставив потребителям меньше средств правовой защиты и меньше вариантов, если они станут жертвами хищнической деловой активности.

Законы штата о ростовщичестве защищают потребителей от вредоносного кредита : Законы штата о ростовщичестве ограничивают процентные ставки и финансовые сборы, которые компания может взимать при ссуде денег. Государства установили эти предельные уровни процентных ставок на разных уровнях, чтобы сбалансировать конкурирующие политические приоритеты доступа к кредитам и доступности кредитов. С помощью хартии финансовых технологий и других усилий OCC стремится предоставить небанковским организациям возможность экспортировать процентные ставки, которые в настоящее время зарезервированы для банков.

Если небанковским организациям будет разрешено экспортировать процентные ставки, то потребители больше не смогут осуществлять контроль посредством демократических процессов над стоимостью кредита, предлагаемого в их государстве. В последние годы демократическое участие позволило потребителям снизить предельные процентные ставки в своих штатах, вплоть до запрета кредитования до зарплаты в своем штате. Например, в 2010 году граждане Арканзаса проголосовали за проведение голосования по инициативе о внесении поправок в конституцию штата, чтобы установить 17-процентный предел годовой ставки для потребительского кредита, предоставляемого жителям Арканзаса. Это фактически запретило кредитование до зарплаты в Арканзасе. Если OCC добьется успеха в своем проекте по распространению процентной ставки на небанковские организации, тогда инициатив, подобных тем, что были в Арканзасе, больше не будет, поскольку контролер лишит потребителей, как граждан, возможности играть роль в установлении политику, которая существенно влияет на их экономическую судьбу.

Законы штатов о лицензировании ограничивают потенциальный ущерб потребителям : Законы штатов о лицензировании требуют, чтобы небанковские поставщики финансовых услуг придерживались ограничений на свою деловую практику и ограничения на условия продуктов, ограничивая круг потенциального вреда, который потребители могут испытать от рук неопытных или недобросовестных предприятия. Государственный процесс лицензирования выполняет важнейшую функцию «привратника» для индустрии финансовых услуг, предоставляя государственным регулирующим органам возможность полностью проверять заявителей, желающих вести финансовую деятельность с потребителями в своих штатах.

Законы штата о справедливом кредитовании и антидискриминационные законы : В отличие от регулирующего органа штата, OCC не несет прямой ответственности перед законодательными собраниями штата за несоблюдение законов штата о справедливом кредитовании и антидискриминационном проверить или заполнить регулятивную пустоту, образовавшуюся в результате неисполнения законов OCC. Такой пробел, вероятно, основан на послужном списке OCC о несоблюдении государственных законов о справедливом кредитовании и антидискриминационных законах в годы, предшествовавшие финансовому кризису 2008 года.

VI. Заключение

Государственные регулирующие органы приветствуют Целевую группу по финансовым технологиям за созыв этого важного слушания по правовой основе кредитной и платежной деятельности. У нас есть система финансового регулирования, основанная на кооперативном федерализме, которая послужила основой для невероятных инноваций в платежах и кредитовании. Мы ценим неоднократное подтверждение Конгрессом этой структуры и важной регулирующей роли штатов. Государственные регулирующие органы надеются на партнерство с Конгрессом и членами Комитета и этой Целевой группы в обеспечении эффективного и подотчетного на местном уровне надзора, который защищает потребителей и способствует экономическому развитию наших сообществ.

| Министерство финансов США

Часто задаваемые вопросы о поиске

Поиск по теме

— Любые -Дополнительные вопросы от финансовых учрежденийСанкции, связанные с АфганистаномОбжалование определения OFAC SDN или другого листингаОценка соответствия имени OFACОсновная информация об OFAC и санкцияхСанкции БеларусиБлокирование и отклонение транзакцийСанкции БирмыСанкции китайских военных компанийСоответствие требованиям для Интернета, деятельности в Интернете и личных коммуникацийСоответствие требованиям для страховой отраслиСвязаться с OFACБорьба с терроризмом СанкцииРуководство по услугам межпрограммного соответствияСанкции КубыСанкции, связанные с киберпространствомОбъекты, принадлежащие заблокированным лицам (правило 50%)Санкции, связанные с ЭфиопиейПодача отчетов в OFACГлобальные санкции МагнитскогоСанкции, связанные с ГонконгомКак получать уведомления об обновлениях OFACКак искать в санкционных списках OFACИнформация о форматах файлов списков и загрузкахСанкции против ИранаНикарагуа связанные с этим СанкцииСанкции Северной КореиИнформация OFAC о кредитном отчетеЛицензии OFACВопросы о виртуальной валютеСанкции России за вредоносную иностранную деятельностьСм. OFA C Полный список санкционных программ C Санкции в отношении Сомали Граждане особого назначения (SDN) и список SDN Запуск программы соответствия OFAC Санкции в отношении Судана, Дарфура и Южного Судана Санкции в отношении Сирии Санкции в отношении Украины и России Санкции в отношении Венесуэлы Слабые псевдонимы

51. Как подать заявку на лицензию, чтобы разблокировать мои деньги?

Что касается заблокированных переводов средств, вам рекомендуется подать электронное заявление на разблокирование заблокированных средств.

Вы также можете подать заявку на разблокирование заблокированных средств, которая доступна на веб-сайте OFAC в разделе «Формы». Вы должны распечатать эту форму, заполнить необходимую информацию, приложить платежные инструкции и отправить по почте:

Управление по контролю за иностранными активами

Министерство финансов США

Приложение казначейства

1500 Pennsylvania Avenue, NW

Washington, DC 20220

Attn: Licensing Division

Чрезвычайно важно, чтобы основная сделка была подробно описана, а копии подтверждающей документации были включены в пакет.

Выпущено

58. Каковы шансы, что моя заявка будет одобрена?

Каждая заявка рассматривается в индивидуальном порядке и часто требует межведомственных консультаций. Хотя мы не можем предсказать, сколько времени может занять эта проверка, соблюдение существующих правил подачи заявок поможет ускорить ваше решение.

Выпущено

59. Нужен ли мне регистрационный номер или лицензия для пожертвования товаров?

Большинство санкционных программ OFAC предусматривают исключения из их запретов на определенные пожертвованные товары, такие как предметы для облегчения человеческих страданий. Однако это относится не ко всем программам. Вам следует обратиться к юридическому разделу веб-сайта OFAC, чтобы узнать о правилах, применимых к конкретной цели или стране назначения вашего пожертвования.

Выпущено

74. Что такое лицензия?

Лицензия — это разрешение OFAC на участие в операции, которая в противном случае была бы запрещена. Существует два типа лицензий: общие лицензии и специальные лицензии.

Генеральная лицензия разрешает определенный тип сделки для определенного класса лиц без необходимости обращения за лицензией.

Специальная лицензия — это письменный документ, выданный OFAC конкретному физическому или юридическому лицу, санкционирующий конкретную операцию в ответ на письменное заявление о выдаче лицензии.

Лица, осуществляющие операции на основании генеральных или специальных лицензий, должны обеспечить строгое соблюдение всех условий лицензий.

Положения OFAC могут содержать заявления об особой лицензионной политике OFAC в отношении определенных типов операций.

Нажмите здесь, чтобы подать заявку на лицензию.

Выпущено

75. Нужно ли мне заполнять определенную форму, чтобы получить лицензию для участия в транзакции?

Большинство заявок на получение лицензии не обязательно подавать в специальной форме. Однако очень важно включить в запрос всю необходимую информацию, как того требует руководство по применению или положения, относящиеся к конкретной программе эмбарго. При подаче заявки на лицензию предоставьте подробное описание предполагаемой сделки, включая имена и адреса всех вовлеченных лиц/компаний. Почтовый адрес для заявок на получение лицензии:

Управление по контролю за иностранными активами

Министерство финансов США

Приложение казначейства

1500 Pennsylvania Avenue, NW

Washington, DC 20220

Attn: Licensing Division

заблокированные средства, высвобожденные по следующей ссылке: https://home.treasury.gov/policy-issues/financial-sanctions/ofac-license-application-page.

Вы также можете подать заявку на разблокирование заблокированных средств, которая доступна на веб-сайте OFAC в разделе «Формы». Вам следует распечатать эту форму, заполнить необходимую информацию, приложить платежные инструкции и отправить ее по адресу, указанному выше.

В зависимости от транзакции на веб-сайте OFAC в разделе «Руководство по политике лицензирования» на веб-страницах различных программ санкций OFAC могут быть доступны специальные инструкции.

Выпущено

76. Могу ли я обжаловать отказ в моей заявке на получение лицензии?

Отказ OFAC в выдаче лицензии является окончательным действием агентства. Правила не предусматривают формального процесса обжалования. Однако OFAC пересмотрит свои решения по уважительной причине, например, если заявитель может продемонстрировать изменившиеся обстоятельства или представить дополнительную соответствующую информацию, которая ранее не была доступна OFAC.

Выпущено

77. Как я могу узнать о статусе моей заявки на получение лицензии, находящейся на рассмотрении?

OFAC уведомит заявителей в письменной форме, как только будет принято решение по их заявлению. Сроки принятия решений будут варьироваться в зависимости от сложности рассматриваемых транзакций, объема и детализации межведомственной координации, а также объема аналогичных заявлений, ожидающих рассмотрения. Кандидатам рекомендуется подождать не менее двух недель, прежде чем звонить в Отдел лицензирования по телефону (202) 622-2480, чтобы узнать о статусе их заявки. Звонящие могут использовать автоматизированную горячую линию OFAC о статусе заявки на лицензию (доступную по номеру 202-622-2480), чтобы проверить статус своей заявки.

Опубликовано

78. Какие агентства, помимо Министерства финансов, рассматривают заявки на получение лицензии OFAC и каковы роли этих других агентств?

Многие лицензионные решения OFAC руководствуются соображениями внешней политики США и национальной безопасности. Многие вопросы часто необходимо согласовывать с Государственным департаментом США и другими государственными учреждениями, такими как Министерство торговли США. Обратите внимание, что необходимость соблюдения других положений 31 C.F.R. главе V, а также с другими применимыми положениями закона, включая любые авиационные, финансовые или торговые требования агентств, кроме Управления по контролю за иностранными активами Министерства финансов. Такие требования включают Правила экспортного контроля, 15 C.F.R. Части 730 и последующие, находящиеся в ведении Министерства торговли, и Правила международной торговли оружием, 22 C.F.R. Части 120-130, находящиеся в ведении Государственного департамента.

Выпущено

97. Какие варианты формата разрешены для подачи заявок на получение лицензии в соответствии с Законом о реформе торговых санкций и расширении экспорта от 2000 г. (TSRA)?

OFAC допускает два варианта формата подачи заявок на получение лицензии TSRA: онлайн или в печатном виде, хотя мы настоятельно рекомендуем использовать онлайн-портал подачи заявок OFAC. Заявки, подаваемые по почте, должны сопровождаться сопроводительным письмом, которое включает некоторую важную информацию: цель заявки и полную контактную информацию заявителя. Если сопроводительное письмо или соответствующая информация отсутствуют, заявка считается неполной и может быть отложена или отклонена.

Выпущено

98. Как мне подать заявку на получение лицензии TSRA?

Заявители должны четко перечислить в виде таблицы всю соответствующую информацию, связанную с их предполагаемыми транзакциями, включая: ), агент по закупкам (указать руководителей компании), конечный пользователь(и) (полное контактное имя) или другие участники, участвующие в закупке предлагаемых экспортных товаров; и b) Если применимо, номера товарной классификации, связанные с предлагаемыми экспортными товарами.

Выпущено

100. Если я подаю несколько заявок на получение лицензии TSRA одновременно, должен ли я отправлять их в одном сопроводительном письме?

OFAC требует от заявителей подавать каждое отдельное заявление отдельно; независимо от того, заполняете ли вы онлайн-заявку или отправляете бумажную копию заявки по почте. Если заявитель подает печатную копию, каждая заявка должна быть в отдельном конверте, сопровождаемом отдельным сопроводительным письмом. Заявители не должны подавать несколько заявок в одном конверте с одним сопроводительным письмом. Если вы подаете заявки таким образом, вы можете столкнуться с некоторой задержкой в обработке ваших заявок. Поэтому, чтобы предотвратить такую задержку, подавайте одну заявку с одним сопроводительным письмом на конверт.

Выпущено

101. Должен ли я отправить образец предлагаемого экспортного продукта в качестве приложения к моему заявлению на получение лицензии TSRA?

Нет. OFAC не требует, чтобы образцы предлагаемой экспортной продукции отправлялись в виде приложений к любой заявке. Управлению OFAC не нужно исследовать образцы реального продукта для принятия окончательного решения. Поэтому, пожалуйста, не включайте образцы в свою заявку.

Выпущено на

117. Конкретно для Ирана У меня есть специальная лицензия на продажу сельскохозяйственной продукции, лекарств или медицинского оборудования в Иран. Генеральная лицензия в разделе 560.532(a)(4) Положения о сделках и санкциях в отношении Ирана (ITSR) разрешает мне принимать аккредитив, выданный иранским финансовым учреждением, имущество и интересы которого заблокированы исключительно в соответствии с ITSR ( т. е. иранское финансовое учреждение, которое не числится в Списке особо обозначенных граждан и заблокированных лиц OFAC (Список SDN)). Общая лицензия, однако, также гласит, что финансовое учреждение США не может консультировать, подтверждать или иным образом иметь дело с этим кредитом. Как я должен узнать, был ли/когда открыт аккредитив для моей продажи, и как я получу оплату? Все мои банковские счета находятся в финансовых учреждениях США.

Этот язык указан в общей лицензии в разделе 560.532(a)(4) ITSR, поскольку это противоречит внешней политике США, позволяющей финансовым учреждениям США поддерживать активные корреспондентские отношения с иранскими банками. Формулировка, однако, не препятствует финансовому учреждению США или юридическому лицу, принадлежащему или контролируемому лицом Соединенных Штатов и учрежденному или поддерживаемому за пределами Соединенных Штатов («иностранное юридическое лицо, принадлежащее или контролируемое США»), быть вторым авизующим банком ( т. е. получение и передача извещения от банка третьей страны о выдаче кредита), а также не препятствует финансовому учреждению США или иностранному юридическому лицу, принадлежащему или контролируемому США, получать средства в оплату лицензированного экспорта от третьего -сельский банк. Вы также должны отметить, что Положения о транзакциях и санкциях в отношении Ирана разрешают финансовым учреждениям США и иностранным организациям, принадлежащим или контролируемым США, напрямую консультировать или подтверждать аккредитивы, выданные банками третьих стран для санкционированных поставок. Банк третьей страны не может быть зарубежным филиалом финансового учреждения США, иностранной организацией, принадлежащей или контролируемой США, иранским финансовым учреждением или правительством Ирана, если иное не разрешено OFAC.

Об авторе