Эмиссия денег в оборот осуществляется: Понятие «Выпуск денег» и «Эмиссия денег». Формы эмиссии

Понятие «Выпуск денег» и «Эмиссия денег». Формы эмиссии

Деньги в хозяйственном обороте в условиях рынка существуют всегда. Новые деньги в оборот поступают из банков, создающих их в результате кредитных операций, поэтому основополагающим принципом организации денежной системы государства является характер денежной эмиссии.

Следует различать 2 понятия:

— выпуск денег;

— эмиссия денег.

Выпуск денег в оборот:

1. происходит постоянно,

2. количество денег в обороте может и не увеличиваться.

Механизм выпуска денег следующий:

v с одной стороны, безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам.

v с другой стороны, одновременно клиенты погашают банковские ссуды и сдают наличные деньги в операционные кассы банка, поэтому количество денег может и не увеличиваться.

Эмиссия денег — это такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте.

Различают 2 вида эмиссии:

1. эмиссия безналичных денег;

2. эмиссия наличных денег (эмиссия денег в обращение)

В условиях командно-распределительной экономики и ту, и другую эмиссию осуществлял государственный банк.

В условиях рыночной экономики эмиссионные организации разделяются:§эмиссия безналичных денег осуществляется системой коммерческих банков;

§эмиссия наличных денег – государственным ЦБ.

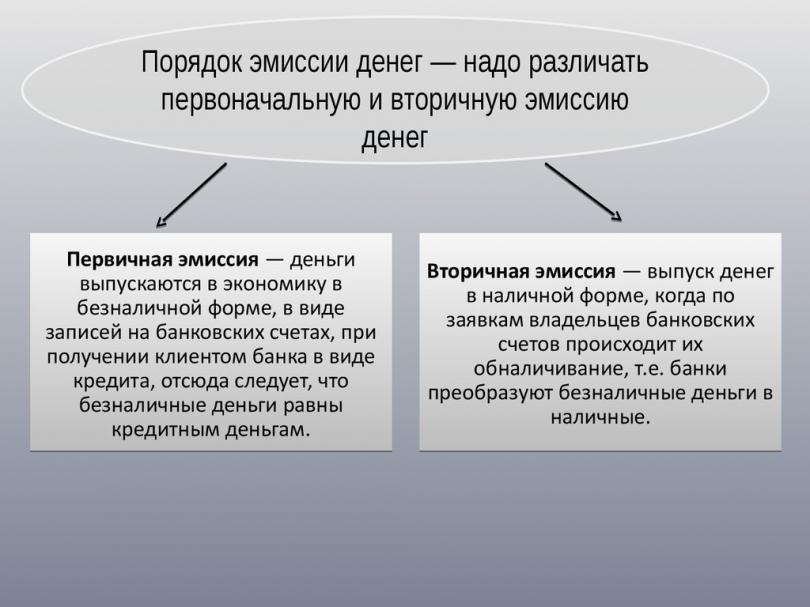

При этом первична эмиссия безналичных денег, т.к. прежде чем наличные деньги появятся в обороте, они должны отражаться в виде записей на счетах клиентов в коммерческих банках.

Главная цель эмиссии безналичных денег в обороте — это удовлетворение дополнительных потребностей п/п в оборотных средствах, которые возникают в связи с ростом производства, либо в связи с ростом цен на товар, и поэтому может существовать механизм эмиссии безналичных денег, удовлетворяющий эту дополнительную потребность.

В условиях СССР дополнительная потребность в эмиссии безналичных денег осуществлялась на основе кредитных планов путем расширения предоставленных в соответствии с планами

В рыночных условиях существует другой механизм, а именно механизм банковского мультипликатора.

Понятие «выпуск денег» и «эмиссия денег». Формы эмиссии — Студопедия

Формы эмиссии — Студопедия

Понятия «выпуск денег» и «эмиссия денег» не равнозначны.

Выпуск денег в оборот происходит постоянно.

Безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуды своим клиентам. Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. При выпуске денег в оборот количество денег в обороте не увеличивается.

Эмиссия – это такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте.

Депозитная эмиссия денег – увеличение Центральным банком своих кредитных вложений путем выдачи ссуд, повышающих остатки на счетах, т.е на депозитах кредитных институтов.

Безналичные деньги выпускаются в хозяйственный оборот, когда коммерческие банки предоставляют ссуды своим клиентам (выпуск денег в хозяйственный оборот путем создания безналичных платежных средств – записей на счетах в кредитных организациях)

Этапы депозитной эмиссии:

1. Эмиссия безналичных денег – зачисление дополнительно выпускаемых средств на корреспондентские счета в кредитных институтах (банках) в виде кредитов ЦБ или бюджетных ассигнований.

Эмиссия безналичных денег – зачисление дополнительно выпускаемых средств на корреспондентские счета в кредитных институтах (банках) в виде кредитов ЦБ или бюджетных ассигнований.

2. эмиссия наличных денег – деньги завозятся в территориальные подразделения ЦБ или непосредственно в банки и затем предоставляются им взамен списания аналогичной суммы безналичных денег с их корреспондентских счетов.

Денежная эмиссия носит кредитный характер.

Эмиссия безналичных денег производится банковской системой (коммерческими банками и частично ЦБ)

Эмиссия наличных денег производится центральным банком.

Бюджетная эмиссия денег – это выпуск денег на покрытие дефицита государственного бюджета, государственных расходов путем приобретения центральным банком государственных ценных бумаг при их первичном размещении или размещении на вторичном рынке.

Банкнотная эмиссия – эмиссия банкнот или монет, осуществляемая центральным банком.

Казначейская эмиссия денег — эмиссия казначейских билетов казначействами, обладающими эмиссионным правом.

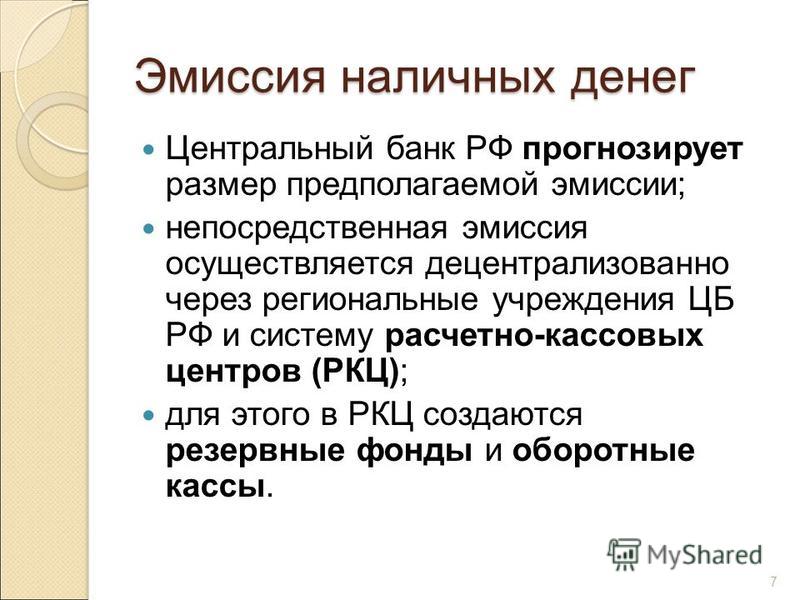

Эмиссия наличных денег — выпуск наличных денег Центральным банком страны в целях увеличения денежной массы в обращении для обеспечения экономики законными платежными средствами.

Наличные деньги выпускаются в оборот в процессе осуществления кассовых операций банками, которые выдают клиентам деньги из своих операционных касс.

В настоящее время центральный банк осуществляет анализ и прогноз денежного обращения по денежным параметрам (агрегатам), которые дают представление о динамике совокупного денежного оборота и необходимости выпуска денег в обращение.

Потребность хозяйственного оборота в денежных средствах прогнозируется путем установления контрольных цифр минимальных и максимальных границ прироста денежной массы.

В России центральный банк использует экономико – математические модели функций спроса и предложения денег и дает оценку оптимальной на данном этапе емкости совокупного денежного оборота и потенциального предложения денег. Плановые показатели лимитов по объему выпуска наличных денег в обращение отдельно не устанавливается. Центральный банк при осуществлении эмиссионных операций исходит из потребности хозяйственного оборота и государства.

Плановые показатели лимитов по объему выпуска наличных денег в обращение отдельно не устанавливается. Центральный банк при осуществлении эмиссионных операций исходит из потребности хозяйственного оборота и государства.

Эмиссионные функции Центрального банка:

— монопольно проводит эмиссию наличных денег;

— прогнозирует, организует производство, перевозку и хранение банкнот и монет;

— создает резервные фонды банкнот и монет;

— устанавливает правила хранения, перевозки, инкассации денег для кредитных организаций;

— устанавливает признаки платежеспособности денежных знаков и порядок замены поврежденных банкнот и монет, а также их уничтожения.

Эмиссия наличных денег производится подразделениями Центрального банка через открытые в них резервные фонды и оборотные кассы.

В резервных фондах хранится запас денежных знаков, предназначенных для выпуска в обращение в случае увеличения потребности местного хозяйства в наличных деньгах.

Через оборотные кассы подразделений Центрального банка постоянно принимаются наличные деньги от банков и выдаются наличные деньги банкам.

Понятие эмиссии и выпуска денег — Студопедия

Эмиссия (от лат. emission – выпуск) в широком смысле слова представляет собой дополнительный выпуск в обращение денег и ценных бумаг. Экономические агенты, производящие эмиссию, называются эмитентами. В качестве эмитентов ценных бумаг могут выступать хозяйствующие субъекты, банки, правительство страны и местные органы власти. Эмиссия денег в современных условиях осуществляется только банковскими организациями.

Для обеспечения нормального функционирования экономики и эффективного выполнения деньгами своих функций необходимо, чтобы их количество в хозяйственном обороте соответствовало реальной потребности национального хозяйства. На практике объем наличных и безналичных денег постоянно колеблется. Это происходит в процессе функционирования банковской системы – при осуществлении операций как центрального, так и коммерческих банков ежедневно происходит выпуск денег в хозяйственный оборот и изъятие их из оборота.

Выпуск наличных денег в оборот происходит при проведении кассовых операций, когда банки выдают наличность из своих касс при снятии клиентами денежных средств с текущих и других счетов; в процессе выдачи кредитов населению в наличной форме; при замене центральным банком ветхих купюр новыми и т.д. Однако одновременно происходит и возврат наличных денег в кассы банков – при инкассации выручки торговых предприятий, приеме наличных денег во вклады и в процессе других банковских операций.

Выпуск безналичных денег в оборот осуществляется при проведении активных банковских операций, главным образом – при предоставлении банками кредитов своим клиентам в безналичной форме. Наряду с этим клиенты возвращают безналичные деньги путем погашения ранее выданных кредитов. Когда возврат денежных средств в банки превышает их выпуск, происходит изъятие денег из хозяйственного оборота. Если же в процессе совершения банковских операций денег выпускается больше, чем возвращается в банки, то осуществляется денежная эмиссия.

Э м и с с и я д е н е г представляет собой дополнительный выпуск денег в оборот, приводящий к росту денежной массы.

Как видим, понятия «выпуск денег в оборот» и «эмиссия денег» не являются тождественными, поскольку не каждый выпуск денег в оборот приводит к увеличению денежного предложения. Необходимость денежной эмиссии возникает, когда возрастает потребность экономики в деньгах в связи с расширением производства и ростом национального продукта, повышением уровня цен или в силу других причин.

В зависимости от вида денежных средств, дополнительно поступающих в оборот, различают:

наличную денежную эмиссию;

безналичную денежную эмиссию.

Н а л и ч н а я д е н е ж н а я э м и с с и я – это выпуск центральным банком денежных знаков (банкнот и монет) в хозяйственный оборот для удовлетворения дополнительной потребности экономических агентов в наличности. Такая потребность возникает в случаях, когда выдача наличных денег превышает их поступления обратно в банки в целом по стране.

Б е з н а л и ч н а я д е н е ж н а я э м и с с и я представляет собой увеличение объемов средств на банковских счетах в процессе проведения банками активных операций. По своему объему она значительно превосходит эмиссию наличных денег.

Следует иметь в виду, что о наличной эмиссии денег можно говорить только в случае, когда выпуск денежных знаков в оборот приводит к росту общей денежной массы. Если появление дополнительного количества наличных денег в обороте явилось следствием снятия их с банковских счетов, то увеличение наличной денежной массы сопровождается соответствующим уменьшением количества безналичных денег. В результате общий объем денежной массы не увеличится, произойдет только изменение ее структуры.

Аналогично безналичная эмиссия происходит только в случае, если увеличение объема безналичных денежных средств сопровождается ростом совокупной денежной массы. Например, безналичная эмиссия не происходит, когда увеличение безналичной денежной массы происходит за счет помещения в банки во вклады (депозиты) наличных денег. При этом общий объем денежной массы остается прежним, изменяется только соотношение между наличными и безналичными деньгами.

При этом общий объем денежной массы остается прежним, изменяется только соотношение между наличными и безналичными деньгами.

Схематично процесс эмиссии денег в самом общем виде можно представить следующим образом (рис. 2.1).

Рис. 2.1. Процесс эмиссии денег банковской системой.

Безналичная эмиссия денег первична по отношению к наличной эмиссии. Банк выдает наличные деньги клиентам, если у них есть денежные средства на банковских счетах, и в пределах этих средств. Одновременно на сумму выдачи происходит списание безналичных средств со счетов клиентов. Для увеличения объемов выдачи наличных денег из касс банков необходимо, чтобы сначала возросли остатки средств на счетах банков, то есть чтобы произошла безналичная эмиссия.

Наличные и безналичные деньги имеют единую природу и тесно взаимосвязаны. В процессе своего функционирования они могут переходить из одной формы в другую. Наличные деньги превращаются в безналичные, когда они поступают в кассы банков и зачисляются на счета экономических субъектов. Безналичные деньги переходят в наличные, когда клиенты банков снимают часть денежных средств со своих счетов и получают их в виде наличности.

Безналичные деньги переходят в наличные, когда клиенты банков снимают часть денежных средств со своих счетов и получают их в виде наличности.

Единая природа наличных и безналичных денег обусловливает единство и взаимосвязь их эмиссионных процессов. В современных условиях и наличная, и безналичная эмиссия носят кредитный характер. Это означает, что дополнительные платежные средства, независимо от их формы, поступают в оборот на основе кредитных операций. Банки аккумулируют свободные денежные средства, привлекая их во вклады и депозиты, и предоставляют приобретенные ресурсы в кредит хозяйствующим субъектам, государству[6] и населению. В результате мультипликации депозитов (этот процесс будет рассмотрен далее) общий объем безналичных средств на банковских счетах увеличивается. Экономические агенты используют полученные в кредит дополнительные средства для осуществления своих платежей. Таким образом долговые требования банков к заемщикам превращаются в средства платежа — происходит так называемая “монетизация кредита”, то есть его превращение в дополнительные денежные средства в обращении.

Понятия «выпуск денег» и «эмиссия денег». Формы эмиссии

Деньги в хозяйственном обороте в условиях рынка существовали и существуют всегда. Новые деньги в оборот поступают из банков, создающих их в результате кредитных операций. Вот почему кредитный характер денежной эмиссии является одним из основополагающих принципов организации денежной системы государства.

Понятия «выпуск денег» и «эмиссия денег» — неравнозначны. Выпуск денег в оборот происходит постоянно.

Безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам.

Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс.

Однако одновременно клиенты погашают банковские ссуды и сдают наличные деньги в операционные кассы банков. При этом количество денег в обороте может и не увеличиваться.

При этом количество денег в обороте может и не увеличиваться.

Под эмиссией же понимается такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте. Существует эмиссия безналичных и наличных денег (последняя и называется эмиссией денег в обращение).

В условиях административно-распределительной экономики (по типу бывшего СССР) и ту, и другую эмиссию, как правило, осуществлял Государственный банк.

В условиях рыночной экономики эмиссионная функция разделяется: эмиссия безналичных денег производится системой коммерческих банков, эмиссия наличных денег — государственным центральным банком. При этом первична эмиссия безналичных денег. Прежде чем наличные деньги появятся в обороте, они должны отражаться в виде записей на депозитных счетах коммерческих банков.

Главная цель эмиссии безналичных денег в оборот — удовлетворение дополнительной потребности предприятий в оборотных средствах. Коммерческие банки удовлетворяют эту потребность, предоставляя предприятиям кредиты.

Коммерческие банки удовлетворяют эту потребность, предоставляя предприятиям кредиты.

Однако кредиты банки могут выдавать только в пределах имеющихся у них ресурсов, т.е. тех средств, которые они мобилизовали в виде собственного капитала и средств, находящихся на депозитных счетах.

С помощью же этих ресурсов можно удовлетворить лишь обычную, а не дополнительную потребность хозяйства в оборотных средствах. Между тем либо в связи с ростом производства, либо в связи с ростом цен на товары постоянно возникает дополнительная потребность хозяйства и населения в деньгах.

Поэтому должен существовать механизм эмиссии безналичных денег, удовлетворяющий эту дополнительную потребность.

В условиях стран с административно-распределительной системой хозяйства эмиссия безналичных денег осуществлялась на основе кредитных планов, путем расширения предоставляемых в соответствии с ними кредитов.

В странах с рыночной моделью экономики, когда монополия на эмиссии разрушена, действие подобного механизма становится невозможным.

| < Предыдущая | Следующая > |

|---|

Тема 1.4. Денежная эмиссия и выпуск денег в хозяйственный оборот

Деньги в хозяйственном обороте в условиях рынка существовали и существуют всегда. Новые деньги в оборот поступают из банков, создающих их в результате кредитных операций. Поэтому кредитный характер денежной эмиссии является одним из основополагающих принципов организации денежной системы государства. Понятия «выпуск денег» и «эмиссия денег» неравнозначны.

Выпуск

денег в оборот происходит постоянно.

Безналичные деньги выпускаются в оборот,

когда коммерческие банки предоставляют

ссуду своим клиентам. Наличные деньги

выпускаются в оборот, когда банки в

процессе осуществления кассовых операций

выдают их клиентам из своих операционных

касс. Однако одновременно клиенты

погашают банковские ссуды и сдают

наличные деньги в операционные кассы

банков. При этом количество денег в

обороте может и не увеличиваться.

Наличные деньги

выпускаются в оборот, когда банки в

процессе осуществления кассовых операций

выдают их клиентам из своих операционных

касс. Однако одновременно клиенты

погашают банковские ссуды и сдают

наличные деньги в операционные кассы

банков. При этом количество денег в

обороте может и не увеличиваться.

Эмиссия денег – это такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте.

Денежную эмиссию обуславливают следующие факторы:

1) Увеличение и расширение товарной массы, рост производства под влиянием увеличения числа субъектов рыночных отношений, активность и организованность производства и торговли, увеличивающие товарное предложение;

2) Рост цен, не связанный с изменение свойств и качества товаров и услуг: спекулятивные операции участников денежного оборота, неадекватная налоговая политика государства при отсутствии конкретных условий формирования цен, появление различного рода посредников, усиление влияния монопольных цен или криминальной среда;

3)

Снижение скорости обращения денег:

увеличение доли наличных денег в

структуре денежной массы и сбережений

населения, слабая организация производства

и торговли, дефицит и неадекватность

товарного предложения, общие и системные

риски.

Под действием этих факторов формируются условия, неизменно вызывающие неоднородность денежной эмиссии и соответственно разлиные формы денежной эмиссии.

При адекватной реакции государства в лице центрального банка на прогнозируемую динамику денежного оборота денежная эмиссия выступает в организованной форме. При отсутствии соответствующей реакции эмиссия принимает неорганизованную, стихийную форму.

Часто в соответствии с принятым законодательством объемы денежной эмиссии приобретают официальную форму. Если же денежная эмиссия осуществлена без учета или в нарушение принятого законодательства, она принимает форму неофициальной.

С точки зрения соблюдения прогнозируемой или отвечающей потребностям экономики динамики объема и структуры денежной массы эмиссия приобретает стабилизирующую форму. При наполнении оборота денежными суррогатами эмиссия становится дестабилизирующей.

Также

существует депозитная эмиссия денег

(безналичная), бюджетная эмиссия (выпуск

денег на покрытие дефицита государственного

бюджета, государственных расходов путем

приобретения центральным банком

государственных ценных бумаг), банкнотная

эмиссия денег (осуществляемая центральным

банком эмиссия наличных денег),

казначейская эмиссия денег (осуществляемая

казначейством эмиссия наличных денег),

регулирующая эмиссия денег (вносит

временные корректировки в состав и

структуру денежной массы и осуществляется

в рамках использования отдельных

инструментов денежно-кредитной политики

центрального банка).

Существует эмиссия безналичных и наличных денег. В условиях административно-распределительной экономики (СССР) и ту, и другую эмиссию, как правило, осуществлял Государственный банк. В условиях рыночной экономики эмиссионная функция разделяется: эмиссия безналичных денег производится системой коммерческих банков, эмиссия наличных денег – центральным банком государства. При этом первична эмиссия безналичных денег.

Безналичная эмиссия в условиях административно-распределительной экономики осуществлялась на основе кредитных планов, путем расширения предоставляемых в соответствии с ними кредитов. В условиях рыночной экономики, когда монополия на эмиссии разрушена, действие подобного механизма становится невозможным. При существовании двухуровневой банковской системы механизм эмиссии действует на основе банковского (кредитного, депозитного) мультипликатора.

Банковский

мультипликатор представляет собой

процесс увеличения (мультипликации)

денег на депозитных счетах коммерческих

банков в период их движения от одного

коммерческого банка к другому. Банковский,

кредитный. И депозитный мультипликаторы

характеризуют механизм мультипликации

с разных позиций.

Банковский,

кредитный. И депозитный мультипликаторы

характеризуют механизм мультипликации

с разных позиций.

Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации. Т. е. дается ответ на вопрос: кто мультиплицирует деньги? Такой процесс осуществляется коммерческими банками. Один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система банков.

Кредитный мультипликатор раскрывает двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства.

Депозитный мультипликатор отражает объект мультипликации – деньги на депозитных счетах коммерческих банков.

Необходимым

условиям действия механизма мультипликации

денег является наличие в стране двух-

и более уровневой банковской системы,

причем первый уровень – центральный

банк управляет этим механизмом, заставляет

его действовать, причем действовать

автоматически, независимо от желаний

менеджмента банка. Механизм банковского

мультипликатора связан со свободным

резервом. Свободные резервы коммерческих

банков – это их ликвидные активы.

Свободный резерв системы коммерческих

банков складывается из свободных

резервов отдельных банков. Величина

свободного резерва отдельного банка:

Механизм банковского

мультипликатора связан со свободным

резервом. Свободные резервы коммерческих

банков – это их ликвидные активы.

Свободный резерв системы коммерческих

банков складывается из свободных

резервов отдельных банков. Величина

свободного резерва отдельного банка:

Ср = К + ПР + ЦК +- МБК – ОЦР -Ао, где

К- собственный капитал банка,

ПР – привлеченные средства банка,

ЦК – централизованный кредит,

МБК – межбанковский кредит,

ОЦР – отчисления в фонд обязательных резервов,

Ао – активы банка, которые уже размещены.

При рассмотрении схемы действия механизма банковского мультипликатора необходимо сделать три допущения:

− банк на данный момент не располагают свободными резервами;

− каждый банк имеет только двух клиентов;

− банки

используют свои ресурсы только для

кредитных операций.

Коэффициент мультипликации представляет собой отношение образовавшейся денежной массы на депозитных счетах к величине первоначального депозита, или величину, обратно пропорциональную норме отчислений в централизованный резерв. За рубежом данный показатель составляет 7 – 10, в России – 1,73 (2001 г.).

Механизм банковского мультипликатора заработает не только от предоставления централизованных кредитов. Он может быть задействован и в том случае, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту.

Эмиссия

наличных денег представляет собой их

выпуск в обращение, при котором

увеличивается масса наличных денег,

находящаяся в обращении. Монополия на

эмиссию наличных денег принадлежит

центральному банку государства.

Центральный банк прогнозируют размер

предполагаемой эмиссии, используя

прогнозы кассовых оборотов коммерческих

банков и собственные аналитические

материалы. При этом важно не только

установить оптимальную прогнозируемую

величину эмиссии, но и распределение

ее по отдельным регионам страны.

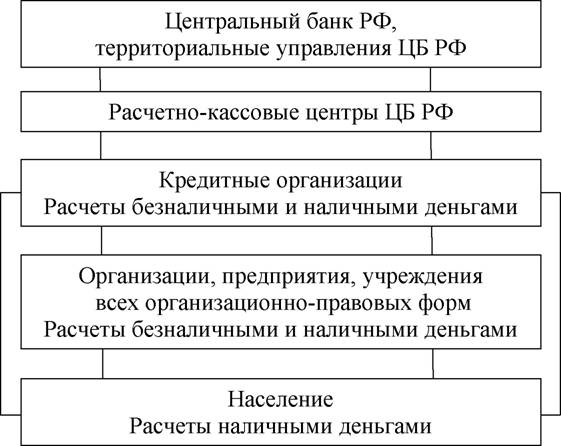

Эмиссия наличных денег осуществляется децентрализованно. Она производится центральным банком и его расчетно-кассовыми центрами (РКЦ).

Они открываются в различных регионах страны и выполняют расчетнокассовое обслуживание коммерческих банков. Для эмиссии наличных денег в РКЦ открываются резервные фонды и оборотные кассы. В резервных фондах хранится запас денежных знаков, предназначенных для выпуска их в обращение, в случае увеличения потребности хозяйства данного региона в наличных деньгах. Эти денежные знаки не считаются деньгами, находящимися в обращении, поскольку они не совершают движения, являются резервом.

В

оборотную кассу РКЦ постоянно поступают

наличные деньги от коммерческих банков,

но и из нее постоянно выдаются наличные

деньги. Т. о., деньги в оборотной кассе

пребывают в постоянном движении; они

считаются деньгами в обращении. Если

сумма поступлений наличных денег в

оборотную кассу превышает сумму выдач

денег из нее, то деньги изымаются из

нее. При этом они переводятся из оборотной

кассы в резервный фонд.

При этом они переводятся из оборотной

кассы в резервный фонд.

Если у большинства коммерческих банков, обслуживаемых РКЦ, возрастает потребность в наличных деньгах, а поступления денег в их операционные кассы эквивалентно не возрастет, то РКЦ вынужден будет увеличить выпуск наличных денег в обращение. Для этого он на основе разрешения управления центрального банка переведет наличные деньги из резервного фонда в оборотную кассу РКЦ. Для данного РКЦ это будет эмиссионной операцией, хотя в целом по стране эмиссии наличных денег может и не произойти. Сведениями о том, произошла или нет в данный день эмиссия располагает только Правление центрального банка, где составляется ежедневный эмиссионный баланс.

Вопросы по лекции:

1. Есть ли различие между денежной эмиссией и выпуском денег в хозяйственный оборот?

2. Кто является эмитентом при безналичной денежной эмиссии?

3. Каков механизм банковского мультипликатора?

Каков механизм банковского мультипликатора?

Деньги. Кредит. Банки. Ответы на экзаменационные билеты (4 стр.)

8. Эмиссия и выпуск денег в хозяйственный оборот. Формы эмиссии

Обслуживая хозяйственный оборот, деньги постоянно выпускаются в оборот и изымаются из него. Так, безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам. Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Одновременно с этим клиенты банков погашают банковские ссуды и сдают наличные деньги в операционные кассы банков. При этом количество денег в обороте не увеличивается.

Под эмиссией понимается такой выпуск денег в оборот, который приводит к увеличению денежной массы, находящейся в обороте. Значительное увеличение денежной массы в ходе эмиссии может привести к инфляции.

Существует эмиссия наличных и безналичных денег. В условиях рыночной экономики эмиссию наличных денег осуществляют центральные банки.

В условиях рыночной экономики эмиссию наличных денег осуществляют центральные банки.

Эмиссия безналичных денег. Эмиссия безналичных денег, или кредитная эмиссия, производится коммерческими банками и регулируется центральным банком страны

Количество денег в обращении определяется как сумма наличных денег и банковских депозитов. Предоставляя кредиты, коммерческие банки увеличивают объем денежной массы. Задача центрального банка – ограничивать или расширять возможности коммерческих банков, эмитировать кредитные деньги в зависимости от того, какой объем денежного предложения в данный момент считается необходимым.

Способность банков влиять на размер денежной массы, обращающейся в экономике, регулируется центральными банками через систему обязательных резервов, предусматривающую депонирование кредитными организациями в центробанке определенной части привлеченных ими денежных средств. Обязательные резервы – один из основных инструментов осуществления денежно-кредитной политики центральными банками. Обязывая банки депонировать часть средств, центробанк ограничивает кредитные возможности банков, регулирует общую ликвидность банковской системы. Изменяя норматив резервирования, центробанк имеет возможность поддерживать на определенном уровне объем денежной массы, находящейся в обращении в стране.

Обязывая банки депонировать часть средств, центробанк ограничивает кредитные возможности банков, регулирует общую ликвидность банковской системы. Изменяя норматив резервирования, центробанк имеет возможность поддерживать на определенном уровне объем денежной массы, находящейся в обращении в стране.

Под свободными резервами (избыточными резервами) коммерческого банка понимается совокупность ресурсов, которые в данный момент времени могут быть использованы для активных банковских операций.

Величина свободного резерва отдельного коммерческого банка складывается из его капитала, привлеченных ресурсов, централизованного кредита, предоставленного ему центробанком; межбанковского кредита за вычетом отчислений в централизованный резерв, находящийся в распоряжении центробанка, и ресурсов самого коммерческого банка.

Способность системы коммерческих банков «создавать деньги» зависит от того, каков размер установленных законом страны обязательных резервов. Чем меньше сумма обязательных резервов, тем большее количество денег может создать банковская система.

Эмиссия наличных денег представляет собой их выпуск в обращение, при котором увеличивается общая масса наличных денег. Монополия выпуска наличных денег в каждой стране принадлежит центральному государственному банковскому органу.

На основе кассовых оборотов коммерческих банков и составляемой аналитической отчетности центробанк прогнозирует размер предполагаемой эмиссии. Потребность в наличных деньгах юридических и физических лиц, обслуживаемых коммерческими банками, постоянно меняется.

Эмиссию наличных денег производит Центральный банк РФ и его региональные РКЦ, содержащие резервные фонды и оборотные кассы.

В резервных фондах РКЦ хранится запас денежных знаков, предназначенных для выпуска их в обращение в случае увеличения потребности хозяйства данного региона в наличных деньгах.

9. Понятие денежного обращения. наличное и безналичное обращение

Денежное обращение – это движение денег при выполнении ими своих функций в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве.

Объективной основой денежного обращения является товарное производство, при котором товарный мир разделяется на товар и деньги, порождая противоречия между ними. Оно обслуживает кругооборот и оборот капиталов, опосредствует обращение и обмен всего совокупного общественного продукта, включая доходы различных классов. С помощью денег в наличной и безналичной формах осуществляются процесс обращения товаров, а также движение ссудного капитала и фиктивного.

Денежный оборот страны , отражая движение денег, представляет собой сумму всех платежей, совершенных предприятиями, организациями и населением в наличной и безналичной формах за определенный период времени.

Денежное обращение подразделяется на налично-денежное и безналичное.

Налично-денежное обращение – это движение наличных денег. Средством обращения и платежа в данном случае являются реальные денежные знаки, передаваемые одним субъектом другому за товары, работы и услуги или в других предусмотренных законодательством случаях.

Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами). В промышленно развитых странах банковские билеты, выпускаемые центральным банком, составляют подавляющую часть налично-денежного обращения. Незначительная часть выпуска денег (около 10 %) приходится на казначейства, которые эмитируют в основном монеты и мелкокупюрные бумажноденежные знаки – казначейские билеты.

Налично-денежный оборот страны – это часть денежного оборота, равная сумме всех платежей, совершенных в наличной форме за определенный период времени. Данный оборот в основном связан с поступлением денежных доходов населения и их расходованием.

Безналичное обращение – это изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжений владельца счета в виде чеков, жироприказов, пластиковых карточек, электронных средств платежа и других расчетных документов.

Различают следующие группы безналичного обращения:

1) по товарным операциям;

2) по финансовым обязательствам.

К первой группе относятся безналичные расчеты за товары и услуги, ко второй – платежи в бюджет (налог на прибыль, налог на добавленную стоимость, подоходный налог с физических лиц и другие обязательные платежи) и внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

Между налично-денежным обращением и безналичным существует тесная взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую. Поступления безналичных средств на счета в банке – непременное условие для выдачи наличных денег. Поэтому безналичный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

С совершенствованием платежно-расчетных отношений менялось и соотношение между наличными и безналичными сферами денежного обращения. До конца XIX в. преобладали платежи наличными деньгами. В современных условиях в связи с активным развитием кредитно-банковской системы и электронных способов передачи информации удельный вес наличных денег в общей массе денежных средств (особенно в промышленно развитых государствах) невелик (в США он составляет около 8 %, в Российской Федерации около 30 %).

10. Безналичный денежный оборот и его организация

Безналичный оборот – это сумма платежей за определенный период времени, совершенных без использования наличных денег путем перечисления денежных средств по счетам клиентов в кредитных организациях или взаимных расчетов. Данный оборот составляет значительную часть денежного оборота страны. В безналичных расчетах находит выражение безналичный денежный оборот. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег в обращении, снижении издержек обращения.

Различия и особенности в организации безналичных расчетов обусловлены историческим и экономическим развитием отдельных стран. Так, в Великобритании раньше, чем в других странах, получили распространение расчеты векселями и чеками, в США, Канаде, Франции, Италии широкое развитие получила система чековых расчетов.

Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Принципы организации расчетов.

1. Расчеты осуществляются по банковским счетам, которые открываются клиентам для хранения и перевода средств.

2. Платежи со счетов должны осуществляться банками по распоряжению их владельцев в порядке установленной очередности платежей и пределах остатка средств на счете.

3. Свобода выбора субъектами рынка форм безналичных расчетов и закрепления их в хозяйственных договорах при невмешательстве банков в договорные отношения.

4. Принцип срочности и платежа означает осуществление расчетов строго исходя из сроков, предусмотренных в хозяйственных, кредитных, страховых договорах, инструкциях Минфина РФ и т. д.

5. Принцип обеспеченности платежа тесно связан с предыдущим и предполагает для соблюдения срочности платежа наличие у плательщика или его гаранта ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем денежных средств.

Каковы последствия увеличения денежной массы?

Национальная денежная масса — это сумма денег, которую потребители могут потратить в экономике. В Соединенных Штатах денежное обращение находится в ведении Федерального резервного банка. Увеличение денежной массы приводит к падению процентных ставок и предоставляет клиентам больше денег для займов в банках.

В Соединенных Штатах Федеральная резервная система может увеличить денежную массу.Федеральная резервная система увеличивает денежную массу, покупая ценные бумаги, обеспеченные государством, что эффективно вкладывает больше денег в банковские учреждения. Увеличение бумажных денег снижает стоимость доллара США, но увеличивает объем денег, которые банки могут ссудить потребителям. Когда у банков появляется больше денег для ссуды, они снижают процентные ставки, которые потребители платят за ссуды, что обычно увеличивает потребительские расходы, потому что деньги легче брать в долг. Правительство потребует увеличения денежной массы, когда экономика начнет замедляться, чтобы стимулировать дополнительные расходы потребителей и укрепить доверие к экономике.

Увеличение денежной массы также может иметь негативные последствия для экономики. Это приводит к снижению стоимости доллара, делая иностранные товары более дорогими, а отечественные товары дешевле. В условиях сложной глобальной экономики это может сказаться на других странах.Сталь, автомобили и строительные материалы могут стоить дороже. В результате цены на жилищное строительство и недвижимость растут из-за увеличения материальных и строительных затрат. Однако это облегчает клиентам получение ссуд, потому что банки более охотно ссужают деньги.

Для успешного управления мировой экономикой требуется эффективная денежно-кредитная политика.Увеличение денежной массы — лишь один из многих вариантов, доступных правительственным политикам. Они также могут изменять налоговые ставки, адаптировать ограничения внешней торговли, изменять требования к банковским резервам и изменять федеральную процентную ставку.

Если рост денежной массы слишком резкий, это может привести к дефляции в экономике, потому что стоимость валюты страны может упасть по сравнению с валютой других стран.Это приводит к тому, что продукция отечественной нации становится дешевой и привлекательной для иностранных инвестиций.

Федеральная резервная система США отслеживает денежную массу в течение многих десятилетий. Этот коэффициент предложения оказывает прямое влияние на рост экономики и валового внутреннего продукта.Цель состоит в том, чтобы уравновесить имеющиеся деньги с процентными ставками для обеспечения устойчивого роста.

Денежное обращение | Статья о денежном обращении по The Free Dictionary

Процесс непрерывного движения денег как средства обращения и платежа. Этот процесс происходит в рамках денежной системы каждой страны.Процесс обращения выходит за индивидуальные и местные границы прямого обмена продуктами, вызывая развитие «целой сети социальных отношений. . . полностью неподконтрольным актерам »(К. Маркс; см. К. Маркс и Ф. Энгельс, Soch ., 2-е изд., т. 23, с. 123). Следовательно, в условиях простого товарного производства сама метаморфоза C — M — C (Товар — Деньги — Товар) содержит возможность разрыва между действиями покупки и продажи, C — M и M — C (продажа без покупка), то есть возможность создания кризиса перепроизводства.

На основе простого денежного обращения денежное обращение как капитал развивается по формуле M — C — M. При капитализме денежное обращение способствует не только процессу обмена обычных товаров, но и обмену особого товара — рабочей силы — на потребительские товары (необходимые для существования рабочих) как условие для его расширенного воспроизводства. Именно эта сфера денежного обращения придает процессу денежного обращения специфически капиталистический характер.

В сфере денежного обращения действует ряд экономических законов: закон количества денег, необходимых для обращения (Q n ) , определяется известной формулой Маркса:

( там же ., с. 130). Закон реальной (меновой) стоимости валюты гласит, что при заданном количестве Q n эта стоимость обратно пропорциональна количеству токенов в обращении. Закон о банкнотах в обращении гласит, что условия выпуска банкнот по своей сути включают условия их возврата в банк-эмитент.Маркс считал, что закон Q n имеет универсальное значение; то есть он действует во всех социальных структурах, в которых существует товарное производство и денежное обращение. Это касается и других законов, регулирующих денежное обращение.

При социалистической экономической системе денежное обращение в основном обслуживает процесс планомерного распределения потребительских товаров по труду через механизм торговли (государственный и кооперативный), а также процесс товарооборота между социалистическими предприятиями; то есть приобретает качественно новое содержание.При социализме формула M — C — M выражает плановый процесс, регулируемый государством, посредством которого социалистические предприятия создают чистый доход и реализуют его через механизм оптовой и розничной торговли. Весь комплекс отношений, выражаемых товарным и денежным обращением при социализме, контролируется «акторами» и организациями представляющего их государства, тогда как в досоциалистической экономике денежный оборот не подлежит никаким «попыткам проверки, измерения и вычисления. . . . . Деньги начинают свой круговорот с бесконечного множества точек.… Было бы еще менее правильным изобразить денежное обращение как движение, которое исходит из одного центра во все точки периферии и возвращается из всех периферийных точек в один и тот же центр »(К. Маркс, , там же, , т. 13, с. 85). В социалистическом обществе организованный товарооборот создает необходимые условия для централизации денежных потоков: здесь денежное обращение фактически представляет собой такое движение, исходящее из одного центра во все точки периферии и возвращающееся из всех этих точек в один и тот же центр.На этой основе построено планирование денежных потоков в народном хозяйстве СССР.

Законы денежного обращения остаются в силе при социалистической экономике, где они используются в интересах всего общества в процессе планирования народного хозяйства. В этом заключается фундаментальное различие в их работе при социализме и социальных формациях, предшествовавших социализму. Планирование денежных потоков и национальный контроль за выполнением планов для всей страны, а также для отдельных республик, областей и районов представляют собой особую форму, в которой действуют законы денежного обращения при социализме.Законы денежного обращения тесно связаны со всеми другими экономическими законами социализма и играют важную роль в обеспечении их нормального функционирования. Например, только при стабильной стоимости денег можно эффективно гарантировать рост реальной заработной платы офисных и производственных рабочих и денежных доходов колхозников, и такой рост является предпосылкой эффективной системы материального стимулирования для достижения повышенной производительности. труда, непрерывный производительный рост и социалистическое накопление.В то же время необходимо учитывать требования закона распределения по труду, чтобы обеспечить соразмерность между ростом производства и ростом фондов заработной платы, поскольку от этого зависит динамика товарного объема и количества денег в обращении. соразмерность.

Большая Советская Энциклопедия, 3-е издание (1970-1979). © 2010 The Gale Group, Inc. Все права защищены.

ЗАЕМНАЯ ВАЛЮТА В ОБРАЩЕНИЕ

ПРОБЛЕМА С ЗАИМСТВОВАНИЕМ

ВАЛЮТА В ОБРАЩЕНИИ

Это Верно то, что передача в руки частного лица права выпуска фиатных бумажная валюта дает этому частному лицу исключительную власть не только над экономика нации, но также и ее общество.Хотя многие конституционалисты остро осознавая этот факт, мало обсуждалось важное следствие этой власти. Мало того, что возможность выпускать фиатную бумажную валюту чрезвычайно важно для создателей валюты, но возможность ссудить такую валюту в обращение дает им абсолютный и полный контроль. Мощность выдачи, вероятно, будет абсолютно бесполезны, если выпущенная таким образом валюта не будет заимствована пользователями в обращении из них. Именно благодаря этому процессу заимствования валюты в обращение наши кредиторы, создатели валюты, обладают полной властью над должниками, пользователи валюты.Этот врожденный недостаток нашей валютной системы не получил адекватное обсуждение.

самый удобный способ продемонстрировать врожденный изъян валюты заимствования в обращение — предельно простой пример карточной игры. Представим 5 человек сидят в комнате, и 4 из них хотят сыграть в карты. Четыре игроки садятся за карточный стол, но, несмотря на желание сыграть Замечено, что у них нет карт, с которыми можно было бы играть.Пятый человек в комнате подходит к 4 игрокам и замечает отсутствие у них карт. Этот у пятого человека так получилось, что у него есть колода карт, он приобрел менее двух центов за карту. Будучи персонажем хищного природа, пятый человек предлагает одолжить свои карты игрокам при строгом соблюдении условия и положения. Этот злодей делает потенциальным игрокам следующее предложение: «У меня 52 карты, и я одолжу каждому из вас, игрокам, по 13 карт. кусок. Однако каждый из вас, игроки, должен выполнить и передать мне вексель. обратите внимание, в котором вы обещаете вернуть мне 13 карт, плюс 1 карту в качестве проценты, в течение одного часа.И по порядку чтобы обеспечить мне защиту от оплаты в полном объеме по истечении одного часа, каждый из вас должен дать мне ипотеку под определенные ваши реальные и личные собственности. «На это предложение« бери или оставь », каждый игрок соглашается, каждый из них дает пятому лицу требуемый вексель и закладную, а пятый раздает каждому игроку по 13 карт. При получении карт необходимо играть, наши четыре игрока участвуют в своей игре. Однако когда один час прошел, пятый человек уведомляет игроков и требует оплаты записи.У каждого игрока по-прежнему остается только 13 карт, и ни один игрок не может погашать основной долг и проценты, причитающиеся владельцу карты. Пятый человек затем лишает права выкупа каждого игрока и получает во владение все заложенные залог.

Что была ли фатальная ошибка совершена нашими несчастными карточными игроками? Эта ошибка произошло, когда они решили взять свои карты в обращение, чтобы играть в свою маленькую игру. Изучение векселей, которые они передали пятое лицо сообщает, что общая основная сумма кредита составила 52 карты; однако совокупные обязательства всех 4 игроков составляли 56 карт, что составляло 4 карты. больше (процентов), чем было в обращении.Наш пятый человек был самым определенно играл колодой, сложенной в его пользу, и он наверняка знал что, создавая обязательства, превышающие количество карт в обращении, в конечном итоге он получит все залоги игроков.

Вышеупомянутый сценарий можно варьировать по-разному, но результат всегда тем же. Один игрок может иметь достаточно карт, чтобы выполнить свою записку, но неизменно другой игрок не будет иметь такой способности, что приведет к потере права выкупа.Будь то вы играете в игру, исполняя только один набор нот, или вы продолжать играть в игру, постоянно обновляя заметки, положение игроков никогда не меняется — совокупные обязательства всегда больше, чем количество карт в обращении.

Приведенный выше простой пример является подходящим описанием нашей нынешней валютной системы. В четыре игрока в карты представляют правительство и промышленность. Пятый человек представляет банкиров, а карты представляют наши валюта (что не является законными деньгами).Трое игроков, представляющих промышленности, желание заниматься торговлей и коммерцией для взаимной выгоды и усиление. Четвертый игрок, представляющий правительство, желает предоставить общественности товары и услуги для остальных трех игроков. Все выиграют и будут расти, если в торговле. Однако если такая торговля будет завершена и достигнута за счет заимствования средство обмена в обращении, банкистеры в конечном итоге приобретет все производственные мощности правительство и промышленность.

Однако в то время как наши банкиры (ФРС и частные банки) могли в конечном итоге приобрести все наши производственные мощности в процессе давая нашу валюту в обращение, они не довольствуются тем, что в конечном итоге через этот простой процесс.Как кот играет с обреченной мышкой, наши дружелюбные банкиры хотят манипулировать валюты и добавят «изюминки» в их жизнь. Во время экономического бума (валютные экспансии), банкиры загружают экономика с долгом; как только целевое общество «ссужает» столько же по возможности, банкиры сознательно, намеренно и со злым умыслом (спросите Пола Адольфа Волкера) контракт на поставку валюты. Сокращение предложения валюты позволяет этим злодеям взыскать залог, заложенный невиновными жертвами.Ввод валюты в обращение — это инструмент тихой войны, а также расширение и сокращение предложение валюты.

приведенный выше пример карточной игры и его сравнение с нашей нынешней валютой Система демонстрирует очень простую экономическую и социальную норму естественного права. Разрешение любой организации, будь то частная монополия или само правительство, ссужать валюту в обращение позволит субъекту, наделенному такими полномочиями чтобы в конечном итоге захватить все общество.Наделение такой властью любого юридического лица также позволять такому субъекту расширять и сокращать валютную систему по своему желанию, таким образом позволяя в течение определенного периода времени такой организации в конечном итоге контролировать все производственные активы общества в результате обращения взыскания. Если какое-либо юридическое лицо принадлежит с такой властью, в конце концов, это лицо будет лишено права собственности на все общества или предпримет прямую попытку купить все производственные активы общество. Такая власть не должна передаваться в руки людей. Право на выпуск фиатная валюта в сочетании с возможностью ссужать ее в обращение — это по своей сути опасен и является основным инструментом завоевания общества изнутри.

БУМАГА В КАЧЕСТВЕ ОБМЕНА

Это В целом можно сказать, что американский народ знает о некоторых прискорбных дефект или ошибка, которая является основой наших современных социальных проблем и что вызвано нашими правительственными и политическими институтами. Однако пока чувствуя присутствие этого социального недуга, многие американцы не могут легко идентифицировать либо причина, либо ее следствие, и люди в этом ранге общества могут только возложить вину на ноги какой-то эфемерной сущности.Другие американцы после внимательное изучение, пришли к выводу, что большая часть нашего национального бедствия идентифицируется с нашим

денежная система и особенно с известной противоположностью этой системы Конституции США. Из этой группы есть две конкурирующие фракции; одна фракция недвусмысленно утверждает, что только золотая и серебряная монета составляют деньги в нашей стране и автор этого документа является членом этой фракции. Другая фракция, обученная денежно-кредитная и экономическая мысль в определенной степени способствует выпуску казначейских Записки как предполагаемое лекарство от наших великих социальных недугов.Именно этой группе эта короткая записка адресована.

две группы, отмеченные выше, совместно и правильно атакуют эмиссию Федеральной резервной системы Банкноты Федерального резервного банка и нематериальные кредиты нашей страны частные коммерческие банки. Помимо этой взаимной идентичности одной проблемы, однако эти две фракции расходятся. Хотя первая упомянутая группа или фракция бросает вызов бумажным кредитным инструментам и сохраняет твердую приверженность монета, последняя группа просто хочет взять под контроль систему бумажных денег от частных интересов и передать такой контроль и власть в руки Конгресс.Хотя эти защитники владеют и понимают некоторые денежные проблемы, им совершенно не хватает окончательного понимания системы, если в результате они выступают за другую систему бумажных денег.

Все Системы бумажных денег используют обязательство какой-либо организации в качестве денежного инструмента. Но использование обязательства в качестве средства обмена чрезвычайно опасно. начинание. Для организации разрешено право использовать свое обязательство в качестве денежный инструмент, эта организация имеет абсолютный и полный контроль над годовой продукт и реальное богатство общества.Доведенное до крайности, сущность, наделенная такой силой, способность покупать и ограничивать свой контроль весь ВНП нации как а также его производственные мощности. Разрешение такой сущности существовать внутри любого группа людей или нация подвергает этих людей организованному грабежу со стороны организации наделен такой властью.

А простая аналогия продемонстрирует справедливость этого принципа. Предположим что человек большой хитрости и убедительности оказался на корабле, потерпевшем крушение в море, а затем были омыты берегами отдаленного острова.После оправляясь от этого злополучного события, пират идет вглубь суши и обнаруживает первобытное общество многих людей правил царем. Спустя время пират знакомится с королем и становится его постоянным спутником. Достигнув состояния, в котором пират полностью доверяет королю, предполагает пират, для некоторых отличный социальный

цель, санкция короля создание пиратом большого коммерческого банка, который будет выпускать бумаги валюта. Вскоре это достигается, и после этого повсюду появляются бумажные деньги. остров.Вскоре богатство пирата соперничает и превосходит богатство короля; пират в конечном итоге владеет или контролирует все на острове и король становится покорным слугой пирата.

Как неужели обездоленный, безденежный потерянный пират в инопланетном обществе восстал из такого лишение высшего богатства и власти? Ответ прост. Его банк выпустил банкноты, которые использовались коренными жителями острова в качестве средства обмена. однажды пират был наделен правом требовать исполнения своих обязательств (денежных знаков) в качестве средства обмена он мог расширять и сокращать свои непогашенные банкноты, и выпускать бесконечное количество таких, на которые он мог бы купить все на остров.Именно благодаря этому процессу наш пират приобрел богатство и власть. и мог управлять всей экономической деятельностью на острове.

Приведенная выше демонстрация является прямой аналогией денежной системы США. У нас в стране 14012 первоисточников. создания валюты. Цифра 14 000 — приблизительное количество частных коммерческие банки в нашей стране; 12 являются 12 частными федеральными Резервные банки. Эти 14012 создателей валюты и кредитов являются «пиратом» на иллюстрации выше.Вопрос об этих учреждениях, FRN и депозиты — это не что иное, как обязательства, которые использовались как средство обмена. Однако мы используем эти обязательства как среднюю обмена, и это в конечном итоге позволит этим учреждениям покупать или контролировать весь наш ВНП и производственные активы. И поскольку эти обязательства взятые нам взаймы для нашего использования, мы должны нести огромное бремя процентов просто потому, что мы используем их обязательства как средство обмена.

Оба вышеперечисленных фракций признают эфемерный характер нашей валюты и бремя процентов, которое несет такое использование.Однако сторонники Treasury Notes похоже, зациклились на своей атаке на денежную систему и желают только отменить бремя процентов. Казначейский билет Правозащитники правильно указывают, что бремя процентов вызвано выдачей денежные средства в обращение в рамках процесса ссуды с последующими начислениями процентов. Это правда, что если бы наша валюта была выпущена беспроцентно, мы бы не иметь такое бремя; это основная точка зрения защитников казначейских нот, которые хотят упразднить ФРС и затем уполномочить Казначейство выпускать в обращение, без процентов, ноты Казначейства.

Однако предположим, что сторонники казначейских облигаций добились своего, а ФРС отменены, и такие ноты выпускаются беспроцентно. Это устранило бы процентное бремя, которое несет наша экономика, которое является результатом ссуды валюты в тираж. Но уничтожили ли мы «пирата»? Нет, у нас нет и мы только изменили персонажа «пирата» с рядового на публичный. Мы по-прежнему будем использовать обязательства предприятия как средство биржа, и эта организация, как указано выше, будет иметь право покупать или контролировать весь ВНП и все производственные объекты.Но, сделав казначейство, как в отличие от частных банков, «пират» не исправит наши социальные беды, он только изменит источник, из которого проистекает это зло.

Это превращение обязательств в средство обмена, которое вызывает наши большие денежные проблемы. Чтобы решить эту проблему, мы должны сделать что-нибудь кроме ответственность наше средство обмена. Для этого нужен неодушевленный предмет. использование и только золото и серебро способны выполнить эту цель.

Как создаются деньги

Чрезвычайно большое количество денег обмены, которые происходят каждый день по всей Земле, образуют очень сложную сеть, которая очень устойчив к анализу. Однако следует понимать, что основные правила создания денег, которые регулируют эти обмены, довольно просты и могут быть легко понимается средним неспециалистом.Как работают деньги, не сложно, даже хотя сеть финансовых обменов действительно может стать очень сложной.

Как работают деньги? Какие ценности это награда? Давайте сначала рассмотрим, как он развивался. Следуя этой истории, мы можем отслеживать значения, характерные для разных денежных систем.

Деньги произошли от бартера, и ограничения бартера, поскольку общество росло и стало анонимным, поэтому мы начнем с короткого история этого эволюционного процесса.При бартере два трейдера торгуют равной стоимостью своих услуг или товаров. Бартер имеет два ограничения. Первый, два трейдера должны иметь и хотят торговать продуктами или услугами равных значение. Во-вторых, по мере того, как общество растет и становится анонимным, они оба должны быть готовы совершать сделки в то же время, поскольку доверие небольшой группы больше не существует.Валюта и деньги разработаны, чтобы справиться с этими двумя ограничениями.

Валюта вошла в обиход первой. Это был простое продление бартера. Был выбран товар, который можно разделить на штук и предназначено для обмена позднее. Золото и серебро совсем недавно был любимым выбором для валюты, хотя вначале, скота, зерна, штук обожженной глины, бусинок и даже людей.Все эти товары доказали сложно хранить и носить с собой. Многие со временем ухудшились. Даже золото и серебро оказалось громоздким для более крупных сделок. Другой крупный Ограничением валюты было ее ограниченное предложение. По мере того, как происходила более или менее торговля в растущей экономике не существовало удобного способа увеличить или уменьшить предложение валюты.

Современные деньги возникли в результате торговли ювелирное дело в конце средневековья. В то время люди начали хранить излишки золота и серебра на хранение у местного ювелира. когда золото или серебро было сдано на хранение, ювелир выдал расписку собственник, как запись о праве собственности. Бумажные квитанции было намного легче носить с собой чем золото или серебро, особенно для крупных сделок, поэтому они стали используется вместо самого драгоценного металла.

Тогда предприимчивые ювелиры прикинули чтобы они могли одолжить золото, которое они держали, для своих клиентов, третьим лицам. стороны. Или, что еще лучше, они могли бы выдавать квитанции вместо того, чтобы фактически давать взаймы золото. Следующим шагом было осознание того, что они могут печатать больше квитанций и дают даже больше ссуд, чем они держат в золоте. В идее одалживать ценность золота, которым они не владели, а только находились в доверительном управлении, и стоимость золота, которое имело даже не существует, было зародышем изобретения современных денег.

Пока не все хотели выкупить их поступления и ссуды на золото в свое время, эта система создана ювелиры / банкиры действительно способствовали торговле, когда не хватало товар, золото, которое использовалось как валюта. Дело в том, что ювелиры при условии, что достаточная денежная масса сделала возможной промышленную революцию. Между тем у ювелиров / банкиров дела шли хорошо. Они получали проценты за счет ссуды золотых активов, которые им выплачивали в доверительное управление для других, а также дополнительные проценты от кредитов на основе золота, которые даже не существовать.

Однако система не была идеальной. когда экономические условия изменились или доверие к этой игре в оболочку ослабло, бежит, и люди в результате потеряли свои деньги и золото.Если ювелир не мог найти достаточно золота, чтобы удовлетворить все заявки на выкуп квитанций на золото в определенный момент, система сломалась. Банки — современные преемники ювелиры. Принципы их работы в основном одинаковы, хотя деньги могут больше нельзя обменивать на золото; теперь это всего лишь токен или средство обмена. 1

Краткая историческая справка о роли религия: тот факт, что евреям не разрешалось владеть землей в большинстве районов Европа в период Возрождения, в аграрную эпоху, привела представителей эта вера в предпринимательский бизнес.Небольшое меньшинство этой группы получило в ювелирное дело. Католикам в то время не разрешалось взимать проценты, так что эти евреи нашли прибыльную нишу в ссуде золота, а потом деньги с процентами. Они стали главной силой в промышленном Революции, когда они стали влиятельными банкирами, обладающими властью финансировать или не банкролл, какое-либо конкретное предпринимательское или государственное предприятие.Семьи из этих первых еврейских банкиров по-прежнему являются основной силой в банковском бизнесе, что является маленьким зерном истины, которое оправдывает антисемитское поведение правые консерваторы по отношению к себе и своим избирателям.

Итак, в этой краткой истории я перейду к определения некоторых основных терминов, а затем объясните, как теперь создаются деньги и погашен.(Да, Дороти, деньги создаются и гаснут с помощью взмахом жезла, или хотя бы взмахом ручки, или рукой на клавишах компьютера.)

ОПРЕДЕЛЕНИЯ ОСНОВНЫХ ТЕРМИНОВ

В этой статье я не буду использовать термины потребитель и производитель. Скорее я буду использовать слово трейдер, чтобы отметить тот факт, что все мы являемся потребителями и производителями (или зависим от кого-то, кто is), и совмещают эти две функции в торговле — как трейдеры.Бизнесы и правительства являются участниками группы компаний.

Богатство — это все, что ценится экономическая система. Его можно обменять на бартер, валюту или деньги. когда монетизируется, богатство становится активами. Подробнее об этом позже.

Валюта — это концентрированная форма богатство, используемое в торговле.Валюта — это какой-то товар, имеющий достаточно универсальная привлекательность, чтобы ее можно было удержать и впоследствии обменять на что угодно товар или услуга, которую выбирает его владелец.

Деньги чисто абстрактные концепция бухгалтерского учета. Кусочки бумаги или монеты могут быть созданы для представления стоимость денег, но это всего лишь токены, которые представляют ценность, а не ценность сам.

На другом уровне деньги — это просто информация ‑ универсальная исполнительная информация. Деньги дают своему владельцу власть выполнять любые планы, которые он или она желает. Это бухгалтерская система, позволяет трейдерам отслеживать, кто сколько купил и продал, и каждый индивидуальный трейдер вложил столько же в систему, которую он / она вынес.

Поскольку это чисто абстрактно, деньги можно создано в любом количестве, которое его создатели сочтут целесообразным. Как это создается и гашение — одна из проблем, которые я пытаюсь прояснить в этой статье. В социальные ценности, заложенные в его создание, становятся основными социальными ценностями экономики и культура, частью которой он является. Важно знать, что эти ценности находятся.

Этот набор определений денег может летать вопреки общепринятым представлениям о том, как работают деньги. Продолжение описание покажет, как и почему это действительно так.

КАК ДЕНЬГИ СОЗДАЮТСЯ И УДАЛЯЮТСЯ

Сложен вопрос создания денег понял.Существует распространенное заблуждение, что банки или правительства создают Деньги. Правительства только занимают деньги в банках. Банки могут и действительно управляют и перераспределяют деньги и богатство. Только люди и натуральные ресурсы представляют собой потенциальное богатство. Только люди своим трудом могут производить полезное богатство, которым можно торговать: 1) напрямую путем бартера, 2) через использование валюты, или 3) через создание денег.Помните, все люди, покупающие или продают, т.е. являются производителями или потребителями, являются торговцами.

Деньги создаются, когда трейдер делает обязательство, покупая товары или услуги у других торговцев, размещать товары или услуги на рынке равной ценности в будущем.

При покупках трейдеры занимают против их будущего производства, если они в настоящее время не торгуют излишек.Деньги создаются как свидетельство этого долга. Размещение товаров и услуг обратно на рынок погашает долг и гасит деньги. Другими словами, деньги берутся в долг и погашаются по мере выплаты ссуды. Эффективным кредитором или гарантом кредита являются все трейдеры, которые торгуют с короче заемщик — сообщество; магазин.

Так создаются деньги, и погашен.Таким образом, стабильность денежной эмиссии лишь косвенно связанных с любыми активами, которые могут его гарантировать.

Стабильность денежной эмиссии связана с исключительно из-за желания и способности подавляющего большинства сообщества торговцам предлагать на рынке товары или услуги, которые имеют равную ценность они потребляют. Стабильность экономики зависит от приверженности трейдеры к правилам системы.Поверьте, что по большому счету все члены рынок будет производить столько, сколько они потребляют, и сможет торговать тем, что они производить то, что они хотят потреблять, — это единственная окончательная гарантия любого денежная эмиссия 2

Тот факт, что полезное богатство / активы созданный людьми, которые хотят торговать, должен быть признан и признан создатели и операторы банков и денежных систем, а также всех остальных нас.Хотя природные ресурсы являются источником богатства, они сами не являются богатство, пока они не станут полезными и не будут выставлены на рынок в качестве товаров труд торговцев. Например, руда в земле не имеет ценности, пока она добывается, очищается и превращается в форму или объект человеком или группой люди, за которых другие будут торговать на рынке. Даже земля бесполезна в экономические термины, пока они не будут использоваться каким-либо экономическим образом.

Соответствующая функция банков на базе при таком понимании того, как работают деньги, — действовать как расчетные палаты ‑ клерки или попечители, которые отслеживают транзакции между трейдерами. Местный Система обмена и торговли, или LETSystem, разработанная в долине Комокс, Британская Колумбия более 20 лет назад и дублировалась с вариациями в сообщества в США, Англии, Австралии, Новой Зеландии и других странах, как Как и Канада, является одним из прототипов такой базовой банковской системы.

В системе LETSystem каждый трейдер начинает с нулевой баланс на их счету. Ожидается, что баланс должен оставайтесь около нуля, хотя он может варьироваться выше или ниже. Все доходы банка основаны на строго по заработанной комиссии за оказанные бухгалтерские услуги, по комиссии за услуги основание. Небольшая комиссия взимается для покрытия бухгалтерских расходов каждого сделка.

Деньги этой системы — это просто обменная среда, без вторичной ценности. Система функционально сбалансирована в его операции трейдерами. Денежная масса автоматически приспосабливается к количество и суммы обязательств, которые участники приняли друг перед другом. В банковский баланс любого покупателя — это открытая информация для продавца, который может решить не продавать тому, кто не тянет за собой; покупая больше, чем они продают (занимают у людей, с которыми торгуют, неся большие отрицательный баланс).

Если сообщество, использующее такую систему, увидит что он выиграет от проекта, который потребует относительно большой суммы денег, он может передать себя как сообщество одному или группе своих членов, предоставление им кредитной линии (разрешение на временную работу с крупным отрицательный баланс) для завершения проекта. Это то, что сейчас делают банки, кредиты.

Принцип обеспечения того, что все бюджеты оставаться сбалансированным (все остатки на счетах остаются близкими к нулю или возвращаются к нулю) должны быть встроен в структуру любой денежной системы, если она надеется время. Он не встроен в нашу нынешнюю денежную систему.

ФУНКЦИОНИРОВАНИЕ ТЕКУЩЕЙ ЭКОНОМИЧЕСКОЙ СИСТЕМЫ

Чтобы понять наше настоящее экономической системы, нам сначала нужно посмотреть на отношения между правительством и экономика / бизнес.Обычно не признается, что правительства, большие или малые, это предприятия, компании, которые по определению включают («принадлежат») все граждане сообщества, в котором они находятся. Правительства имеют исторически получил ряд функций (или в случае автократического форм, взяли на себя ряд функций), которые не разрешены частным компании.Эти функции включают в себя установку правил поведения (законов) и обеспечение соблюдения этих правил судьями и полицией, обеспечение водой и канализацией услуги, строительство и содержание дорог и образование. Это не может затмить тот факт, что правительства — это предприятия, но с особыми функциями, правами, и обязанности.

Как и все компании, правительства должны иметь доход для оплаты своих расходов; поставляемые ими продукты и услуги.Oни сделайте это с комбинацией налогов и сборов. (Налоги начисляются на все граждане и / или их собственность, используемые для оказания услуг, которые всем кажутся необходимыми, сборы — это плата за продукты или услуги, основанная на сумме предоставленный продукт / услуга.) Например, в США, пожарная охрана и полиция, суды, образование, военная оборона, строительство и обслуживание улиц и дороги обычно считаются универсальными потребностями, для которых они уместно взимать налоги.Плата взимается за определенные продукты или услуги. такие как вода и канализация.

Частные предприятия также полагаются на комиссии (продажи) и налоги (можно сделать вывод, что основные сборы за коммунальные услуги и телефонные услуги являются налогом, так как взимается одна и та же сумма, независимо от того, сколько сервис используется). Кроме того, значительное число частных фирм полагаются на о государственных платежах, финансируемых за счет налогов на прибыль.

Частные предприятия, получившие монополии, или которые обладают виртуальной монополией в данной услуге или отрасли, имеют две общие характеристики с государственным бизнесом. Как правительство, 1) они служат всем членам сообщества, которые хотят их блага или услуг, и 2) они являются единственным средством обращения граждан за своими товарами или услугами.Номер отрасли действуют как монополии. Банковская система — яркий тому пример. После дерегулирования есть некоторая конкуренция за то, что предлагается. Но что есть Предлагаемое ограничено и направлено базовыми ценностями и правилами, заложенными в структура отрасли, определяемая законами, регулирующими отрасль, которые были написаны банковскими интересами.3

Как простая система обмена Как описано выше, деньги в нашей нынешней системе заимствованы, либо обязательствами торговцев или правительств. Однако в нашей системе деньги учитывая внутреннюю стоимость, которая со временем увеличивается в соответствии с рыночными условиями. Он создается (заимствован для существования) с помощью «груза» или налога, называемого процентами, которые должны быть выплачены учреждению, которое является посредником в его создании.

В нашей нынешней экономике банки ‑ которые иметь лицензированную государством монополию на посредничество в процессе создания денег-получить кредит на создание денег. 4 Правила процесса лицензирования дают банки имеют право начислять сложные проценты по процессу. В нашем экономики мы возложили непосредственный риск на создание денег на посредника ‑ банк-в обмен на сложные проценты.Долгосрочный риск катастрофического провал по-прежнему удерживается рынком; стать свидетелем спасения сбережений и ссуд в 80-е на деньги налогоплательщиков.

Процесс работает следующим образом: Коммерческий банк, ссудо-сберегательный или кредитный союз может в пределах резервы, установленные Федеральным резервным банком, принимают активы (товары или имущество) заложенный трейдером в качестве обеспечения, создайте счет, который представляет собой часть стоимости заложенных активов, создайте сумму на счете трейдера ( взмахом палочки, упомянутом ранее), и отдайте созданные таким образом деньги трейдер или получатель платежа трейдера.Вот как процесс превращения богатства в активы работают в нашей нынешней денежной системе. Трейдер закладывает активы, а банк разрешает создание денег, которые необходимо вернуть в банк ( посредник), чтобы освободить залог имущества. Если тем временем заемщик не может производить платежи, банк принимает заложенные активы.

В то время как банки обычно кредитуются создание денег, трейдеры, которые идут в банк, чтобы занять берут на себя обязательство разместить товары или услуги на рынке в счет погашения их долг.Итак, как упоминалось выше, трейдеры по-прежнему остаются функциональными творцами. денег, а не банка. Поскольку эти торговцы размещают свои товары и услуги на рынке и погашают свои ссуды, выданные (взятые в долг) деньги погашен.

Однако, как также отмечалось выше, когда заем возникает, и создаются деньги, дополнительный долг или налог устанавливается как проценты по ссуде, которые должны быть уплачены банку-посреднику процесс создания.Создание интереса — это функциональный сбой в системе, один что нужно понять. Когда деньги создаются в текущем кредитном процессе, Деньги для выплаты процентов не создаются. Заданы только проценты как долг перед банком. Нет денег, чтобы расплачиваться за это. Как результат Эта система бухгалтерского учета, введенная в обращение, недостаточна для погасить основную сумму долга и проценты.Так что либо трейдер использует деньги, кто-то другой взял взаймы, чтобы уплатить свои проценты, или он не выплачивает всю основную сумму и интерес.

В первом случае кто-то еще находится в худшее положение для осуществления платежей. Во втором случае этот трейдер нарисован в нисходящую спираль долга. Как бы мы ни старались, у кого-то всегда есть терять.Поскольку не создаются деньги для выплаты процентов, проценты могут никогда не платить всем. Поскольку трейдеры должны выплачивать проценты, у них никогда не было денег хватит на все свои нужды. Нехватка денег приводит к росту цен, что означает деньги становятся меньше, что мы называем инфляцией.

Экономический рост скрывает проблему инфляции, путем привлечения нового богатства для заимствования (монетизации), создания большего количества денег с который платить постоянно увеличивающуюся налоговую нагрузку на проценты.В нынешней системе экономика должна постоянно расти, чтобы было достаточно денег для держать систему в рабочем состоянии. Этот системный недостаток, вызванный созданием интереса, является Причина, по которой экономисты обычно видят необходимость в экономике роста, скорее чем устойчивая, динамично-стационарная (гомеостатическая) экономика.

Итого непогашенные проценты и итого текущие проценты к уплате и к уплате экспоненциально увеличиваются со временем.В другом словами, с течением времени непогашенная задолженность становится все больше и больше в отношении к сумме всех обменов, то, что мы называем валовым национальным продуктом (ВНП), производственный потенциал нашей нации. Потому что общая процентная нагрузка растет экспоненциально он неизбежно растет, составляя все большую и большую часть ВНП. В качестве процентная нагрузка становится значительной частью ВНП, система выходит из строя, потому что все большая часть денег будет выплачиваться на растущие проценты нагрузка.Рецессия или депрессия необходимы, когда часть долга и его процентная нагрузка, списанная из-за непогашенных долгов и банкротств. Иногда небольшие банки даже терпят неудачу, если слишком много их клиентов вынуждены терпеть убытки и взыскания 5

Банкротства и безнадежные долги переходят под контроль богатство тем, кто контролирует активы и процесс создания денег.В долгом срок, неизбежно все деньги концентрируются в руках очень немногих люди, которые контролируют процесс создания денег, а также экономику и культуру распадаться. Это был один из основных факторов, приведших к распаду культур Месопотамии, Египта, Греции и Рима6

Федеральное правительство (помните, бизнес, принадлежащий всем людям) часто был вынужден стать заемщиком в крайнем случае, заимствование у банков, чтобы ввести в обращение достаточно денег для предотвратить серьезную депрессию и массовые потери права выкупа.Это называется дефицитными расходами. Но ничего не было сделано для предотвращения системного экспоненциального роста интереса. и долг, который является движущим механизмом, ведущим к краху. Между тем, Государственные займы для создания денег для поддержания экономики создали рост государственного долга.

В начале и середине 90-х гг. увеличение индивидуального долга, в основном из-за более широкого использования кредитных карт, снятие части долгового бремени с федерального правительства.Вступление бывший Советский Союз и Китай на международном рынке также открыли новые растущие рынки и, что более важно, активы, которые нужно монетизировать и заимствовать временно поддерживать аппетит к росту международных денег система.

В конце 90-х частный долг увеличился в США до такой степени, что федеральное правительство считало, что оно сможет погасить государственный долг.Но поскольку экономика замедлилась, правительство отдало свои излишки, а потребительские расходы и долг были недостаточен для удовлетворения спроса на увеличившуюся денежную массу, он становится очевидно, что государственный долг никуда не денется, а наоборот снова увеличивается.