Эмиссия кредитных денег: Что такое эмиссия денег — эмиссия денег в экономике, виды эмиссии

Деньги. Кредит. Банки. Налично-денежная эмиссия

Раздел 1. Деньги

Глава 1. Происхождение и сущность денег

1.1. Происхождение денег. Развитие форм стоимости

1.2. Эволюция денег

1.3. Сущность и функции денег

Глава 2. Денежная система

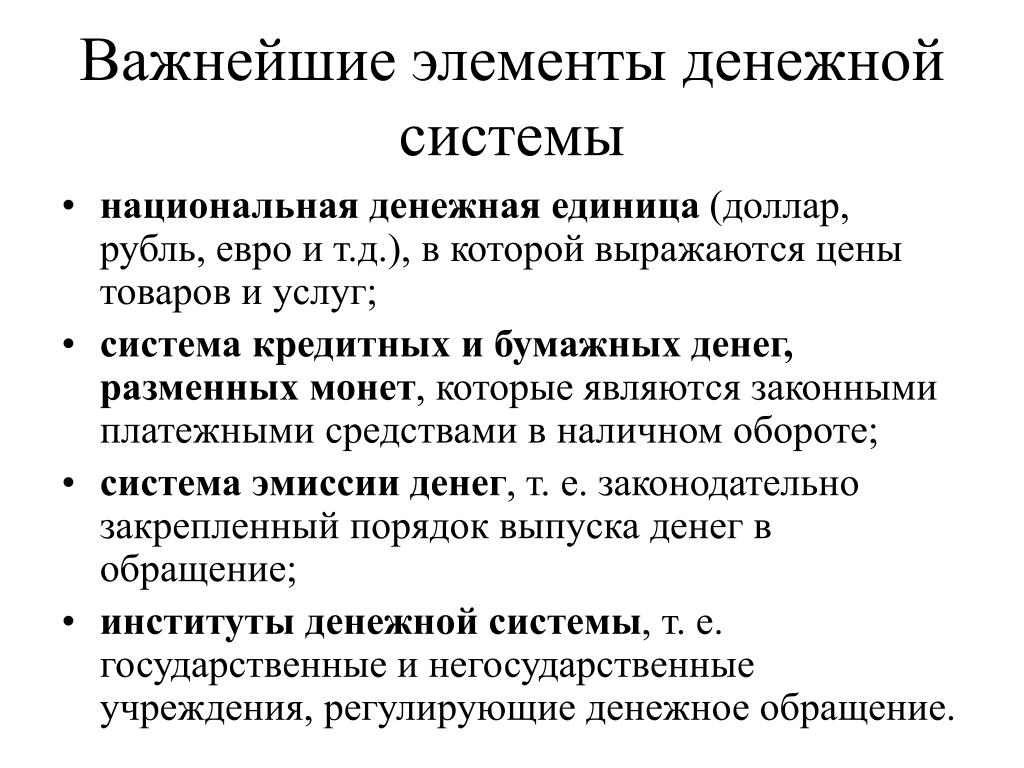

2.1. Денежная система, понятие и элементы

2.2. Система металлического обращения

2.3. Система обращения бумажно-кредитных денег

2.4. Денежная система Российской Федерации

Глава 3. Виды и формы денег

3.1. Бумажные деньги

3.2. Кредитные деньги

Глава 4. Эмиссионная система

4.1. Понятие эмиссии и эмиссионных операций

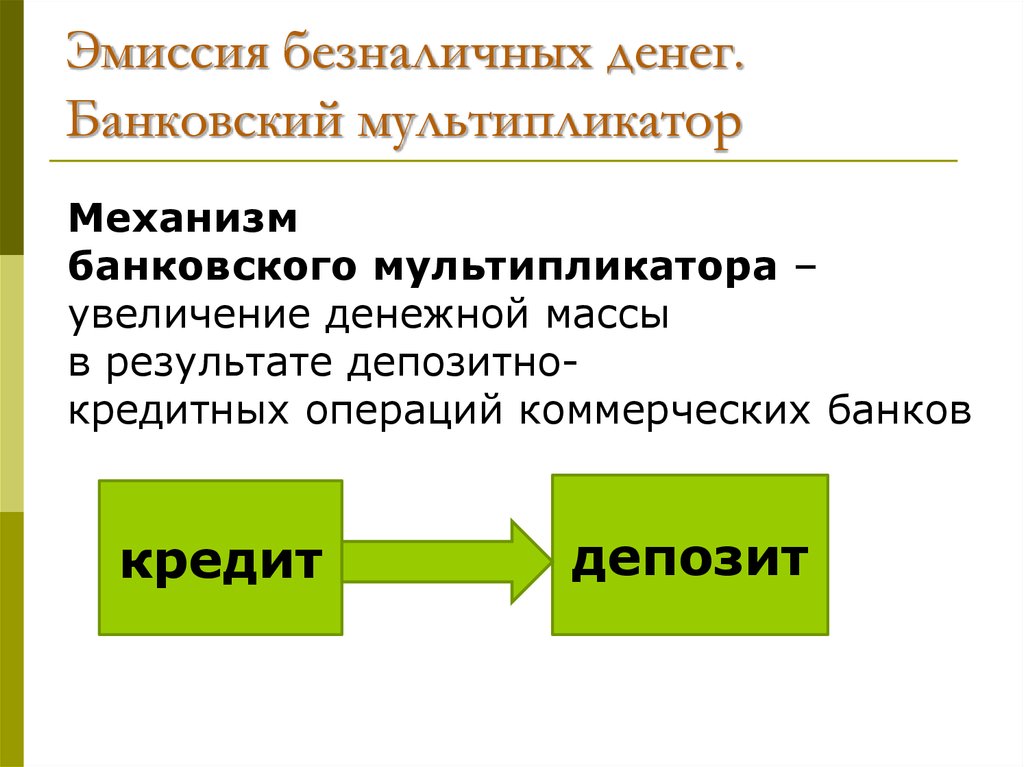

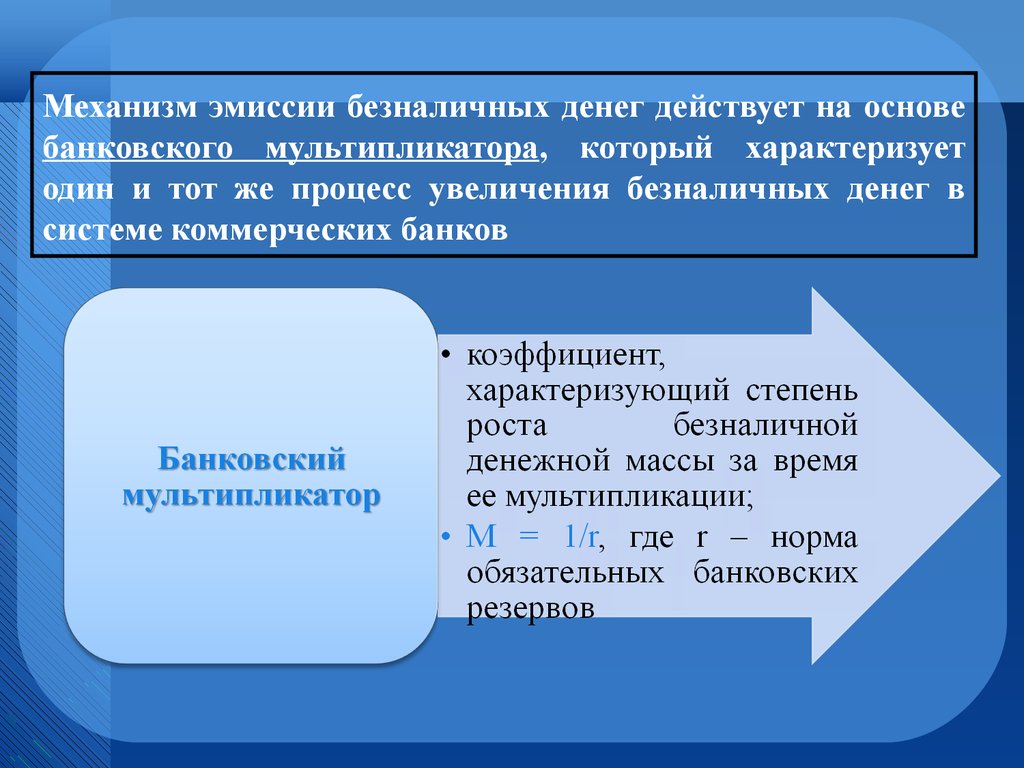

4.2. Механизм безналичной эмиссии

4.3. Налично-денежная эмиссия

Глава 5. Организация денежного обращения

5.1. Общая характеристика денежного обращения

5.2. Правила организации денежного обращения

Глава 6. Основы организации безналичного денежного оборота

6. 1. Система безналичного оборота, основные элементы

1. Система безналичного оборота, основные элементы

6.2. Формы безналичных расчётов

6.3. Организация межбанковских расчётов

Глава 7. Управление денежным оборотом

7.1. Характеристика совокупного денежного оборота

7.2. Денежно-кредитная политика. Методы денежно-кредитного регулирования

Раздел 2. Кредит

Глава 8. Ссудный капитал и кредит

8.1. Ссудный капитал и кредит

8.2. Ссудный процент

Глава 9. Формы и виды кредита

9.1. Формы кредита

9.2. Виды кредита

Раздел 3. Банки

Глава 10. Банки и банковская система

10.1. Происхождение и сущность банков

10.2. Понятие и характеристика банковской системы

10.3. Банковская система России

Глава 11. Центральные банки

11.1. Статус и функции центрального банка

11.2. Операции центрального банка

11.3. Цели деятельности и основные функции центрального банка Российской Федерации

Глава 12. Коммерческие банки

Коммерческие банки

12.1. Принципы деятельности и функции коммерческих банков

12.2. Пассивные операции коммерческих банков

12.3. Активные операции коммерческих банков

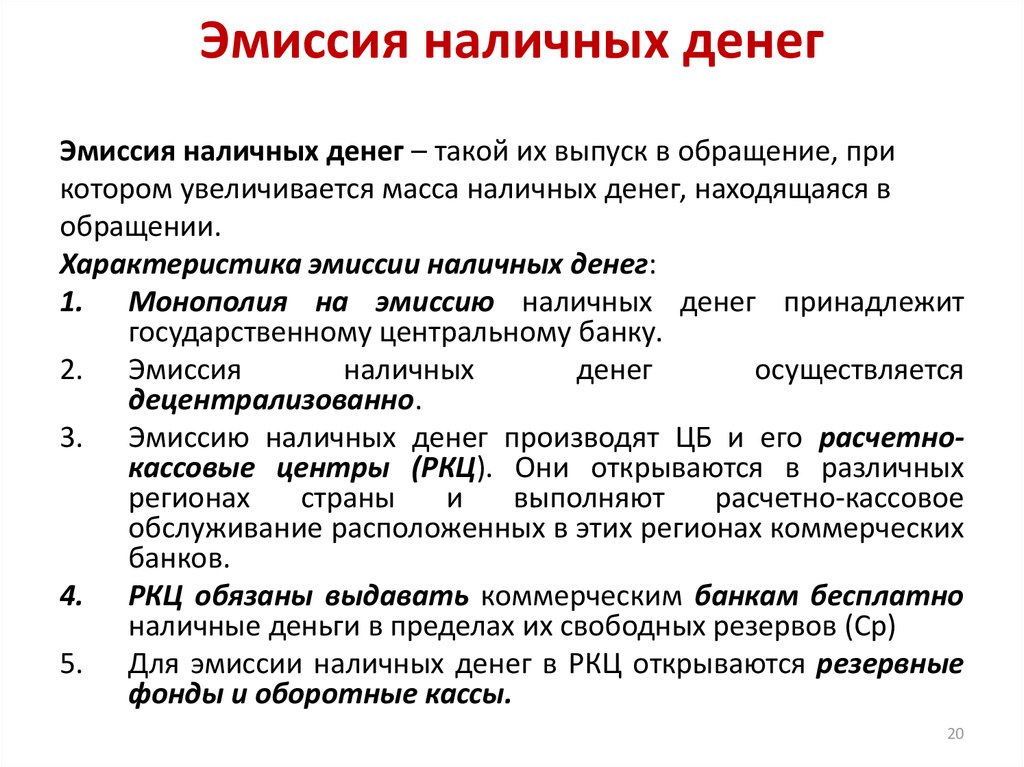

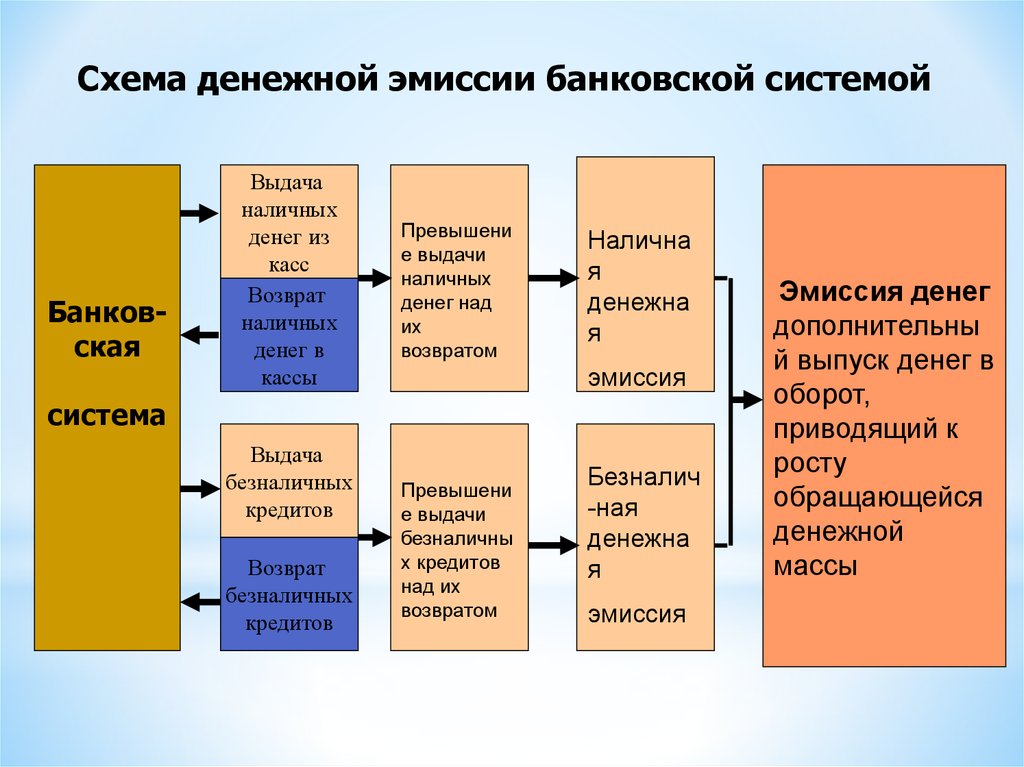

- 4.3. Налично-денежная эмиссия

Центральный банк любого государства прежде всего ответственен за стабильность национальной валюты. Выпуск наличных денег — основа контроля расширения всей денежной массы, включая средства на счетах коммерческих банков. Банкноты ЦБ сохраняют свою ключевую роль только при условии, если их количество ограничено.

Выпуск наличных денег происходит ежедневно (ежечасно) на территории конкретного государства в пределах сумм, изымаемых из обращения. Эмиссия наличных денег осуществляется сверх сумм, изъятых из обращения, и в этом смысле становится фактором денежно-кредитного регулирования со стороны центрального банка.

Осуществление эмиссии банкнот центральным банком является показателем его независимости. Всякое покрытие бюджетного дефицита, государственных расходов выпуском денег со стороны центральный банк ограничивает его независимость в проведении денежно-кредитного регулирования.

Необходимость обслуживания товарооборота банкнотами означает, что эмиссия наличных средств должна осуществляться под рост национального богатства, прежде всего в порядке кредитования производства, государства, образования золотовалютных резервов.

Таким образом, наличноденежная эмиссия имеет также кредитный характер. Например, часть или даже весь эмиссионный кредит коммерческий банк получает наличными деньгами. При этом у центрального банка при наличноденежной эмиссии происходит перемещение денег из резервных фондов денежных билетов и монет в оборотную кассу.

В резервных фондах хранится запас денежных знаков, предназначенных для выпуска их в обращение в случае увеличения потребности хозяйства территории в наличных деньгах. Они не совершают движения, не накапливаются в виде сокровища, не служат средством платежа, поэтому они являются резервными. Движение наличных денег происходит через оборотную кассу: туда они постоянно поступают и оттуда выдаются клиентам центрального банка и прежде всего коммерческим банкам.

Механизм банкнотной эмиссии по балансу центрального банка и коммерческого банка выглядит следующим образом (Таблица 4).

Таблица 4 — Банкнотная эмиссия

Центральный банк | Коммерческий банк | |||

Актив | Пассив | Актив | Пассив | |

1. | Выдача эмиссионного кредита | + Увеличение остатка на корсчёте коммерческого банка в сумме эмиссионного кредита | ||

2. | Увеличение в сумме эмиссионного кредита остатка на корсчёте коммерческого банка | Кредит, полученный от центрального банка | ||

3. | Выдача кредита предприятию | Увеличение на сумму кредита остатка на расчётном счёте предприятия | ||

4. | Увеличение остатка оборотной кассы центрального банка за счёт поступлений денег из резервных фондов в сумме заявки коммерческого банка (из средств эмиссионного кредита) | Увеличение остатка счёта «Наличные деньги в обращении» на сумму подкрепления оборотной кассы из резервных фондов. | ||

5. | Уменьшение остатка оборотной кассы центрального банка – деньги получены коммерческим банком | Уменьшение остатка на корсчете коммерческого банка в сумме полученной наличности | ||

6. | Увеличение остатка операционной кассы за счёт наличности, поступившей из центрального банка | |||

7. | Уменьшение на эту сумму остатка на корсчёте | |||

8. | Уменьшение остатка операционной кассы – наличность получена клиентом | Уменьшение остатка на расчётном счёте клиента – часть суммы выданного кредита получена наличными деньгами |

Наличные деньги, покинув кассы банков, могут обращаться во внебанковском обороте достаточно долго: между юридическими и физическими лицами, между физическими лицами, реже — между юридическими лицами.

Таким образом, прежде чем наличные деньги появятся в обороте, они должны появиться на счетах в виде записи посредством безналичной эмиссии.

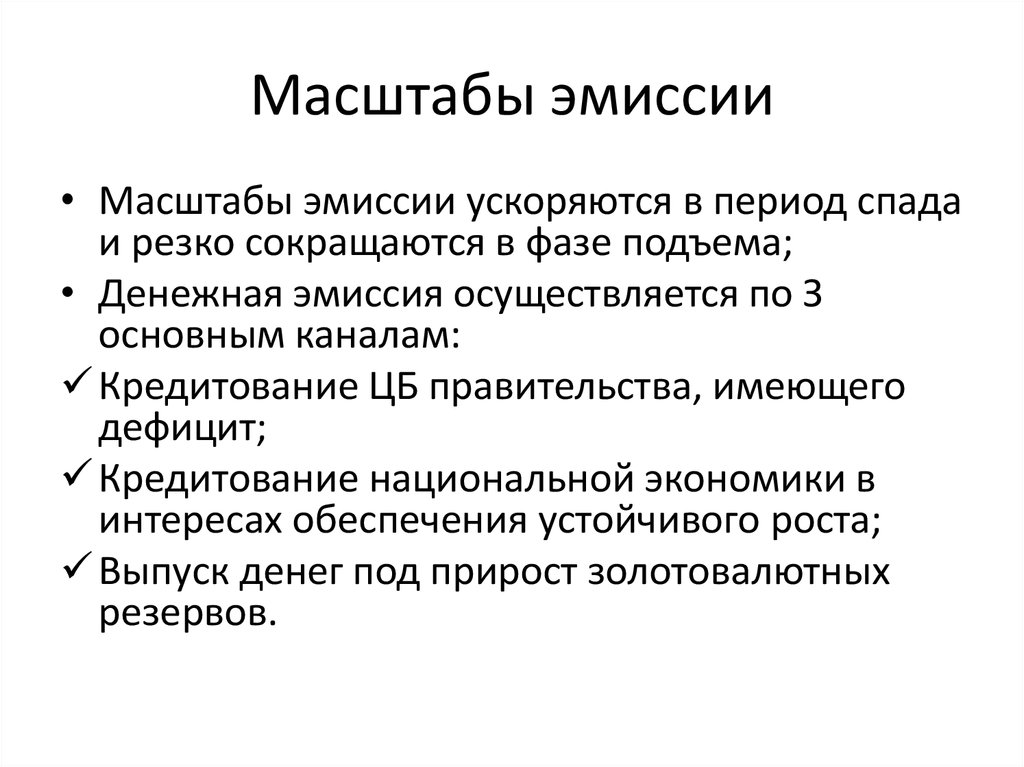

В современных условиях третья часть денежного оборота организуется с использованием наличных денег. Между тем полностью отделить безналичную и наличную денежную эмиссию на практике не представляется возможным. Состояние денежного обращения оценивается по тем параметрам, которые дают представление о динамике совокупного денежного оборота и необходимости выпуска новых денег. Установка центральным банком целевых ориентиров прироста денежной массы определяет и размер выпуска наличных денег. Показатели по объёму выпуска наличных денег в обращение отдельно не устанавливаются.

Центральный банк, поддерживающий устойчивость национальной денежной единицы, в конечном счёте берёт на себя обязательство увязки эмиссии банкнот с процессами производства и обмена товаров.

Краткое содержание

- Потребность хозяйственного оборота в деньгах определяет объём денежной массы. Увеличение денежной массы происходит в результате эмиссии.

- Эмиссия денег — это выпуск денег в обращение сверх имеющегося объёма. Противоположный эмиссии процесс — изъятие денег из обращения. Выпуск (изъятие) денег в обращение (из обращения) относятся к понятию «эмиссионный результат».

- Достижение эмиссионного результата происходит путём проведения эмиссионных операций: 1) предоставление (погашение) кредита; 2) купля (продажа) ценных бумаг; 3) купля (продажа) иностранной валюты; купля (продажа) драгоценных металлов.

- Купля (продажа) драгоценных металлов.

- Эмитентом, т.е. институтом, осуществляющим эмиссионные операции является Центральный банк.

- Различают безналичную эмиссию (когда в обращение выпускаются безналичные денежные средства) и наличную эмиссию (когда в обращение выпускаются наличные деньги).

- Основной канал эмиссии — предоставление эмиссионных кредитов центральным банком.

В результате происходят увеличения остатков денег на банковских счетах и рост денежной массы.

В результате происходят увеличения остатков денег на банковских счетах и рост денежной массы. - Возникновение потребности в наличных деньгах приведёт к смене безналичных денег на наличную форму, удовлетворение этой потребности происходит при передаче денег из резервных фондов в оборотную кассу центрального банка, далее в операционную кассу коммерческого банка. Из кассы банка деньги поступают в кассу предприятия либо непосредственно населению.

Вопросы для самопроверки

- Что такое эмиссия?

- Что понимается под эмиссионным результатом?

- Назовите эмиссионные операции. Что происходит в результате их проведения Центральным банком?

- Какие виды денежной эмиссии существуют?

- Как происходит безналичная эмиссия?

- Что такое эмиссия наличных денег? Как она осуществляется?

Читать дальше

Карта сайта

Главная Обучение Библиотека Карта сайта

|

2.014.01

2.014.01Кредитные деньги

Что такое кредитные деньги?

Кредитные деньги — это денежная стоимость, созданная в результате какого-либо будущего обязательства или требования. Таким образом, кредитные деньги возникают в результате предоставления кредита или выпуска долга. В современной банковской системе с частичным резервированием коммерческие банки могут создавать кредитные деньги, выдавая ссуды в больших количествах, чем резервы, которые они держат в своих хранилищах.

Таким образом, кредитные деньги возникают в результате предоставления кредита или выпуска долга. В современной банковской системе с частичным резервированием коммерческие банки могут создавать кредитные деньги, выдавая ссуды в больших количествах, чем резервы, которые они держат в своих хранилищах.

Существует множество форм кредитных денег, таких как долговые расписки, облигации и денежные рынки. Практически любая форма финансового инструмента, который не может или не предназначен для немедленного погашения, может быть истолкована как форма кредитных денег.

Ключевые выводы

- Кредитные деньги — это создание денежной стоимости посредством установления будущих требований, обязательств или долгов.

- Эти требования или долги могут быть переданы другим сторонам в обмен на стоимость, заключенную в этих требованиях.

- Банковское дело с частичным резервированием — распространенный способ введения кредитных денег в современной экономике.

Как работают кредитные деньги

Согласно недавним исследованиям, проведенным в области экономической истории, антропологии и социологии, теперь ученые считают, что кредит был первой формой денег, предшествовавшей монете или бумажным деньгам. В древние времена некоторые из самых ранних найденных письмен интерпретировались как подсчет долгов одной стороны перед другой — до изобретения самих денег. Эта форма стоимостного обязательства — т. е. я должен вам X — по существу является кредитными деньгами, поскольку это обязательство может быть передано кому-то другому в натуральной форме. Например, я могу быть должен вам X, но вы можете передать свое требование ко мне своему брату, так что теперь я должен вашему брату X. Вы и ваш брат по существу совершали сделки кредитными деньгами.

В древние времена некоторые из самых ранних найденных письмен интерпретировались как подсчет долгов одной стороны перед другой — до изобретения самих денег. Эта форма стоимостного обязательства — т. е. я должен вам X — по существу является кредитными деньгами, поскольку это обязательство может быть передано кому-то другому в натуральной форме. Например, я могу быть должен вам X, но вы можете передать свое требование ко мне своему брату, так что теперь я должен вашему брату X. Вы и ваш брат по существу совершали сделки кредитными деньгами.

Во время крестовых походов средневековья рыцари-тамплиеры Римско-католической церкви, религиозного ордена, который был хорошо вооружен и посвятил себя священной войне, хранили ценности и имущество в доверительном управлении. Это привело к созданию современной системы кредитных счетов, которая до сих пор распространена. Общественное доверие к кредитно-денежным учреждениям с годами росло и ослабевало в зависимости от экономических, политических и социальных факторов.

Кредитные деньги и частичное банковское резервирование

«Частичное резервирование» относится к части депозитов, хранящихся в резервах. Например, если банк имеет активы в размере 500 миллионов долларов, он должен иметь 50 миллионов долларов, или 10%, в резерве. Однако он может выдать взаймы 450 миллионов долларов в качестве по существу новых кредитных денег.

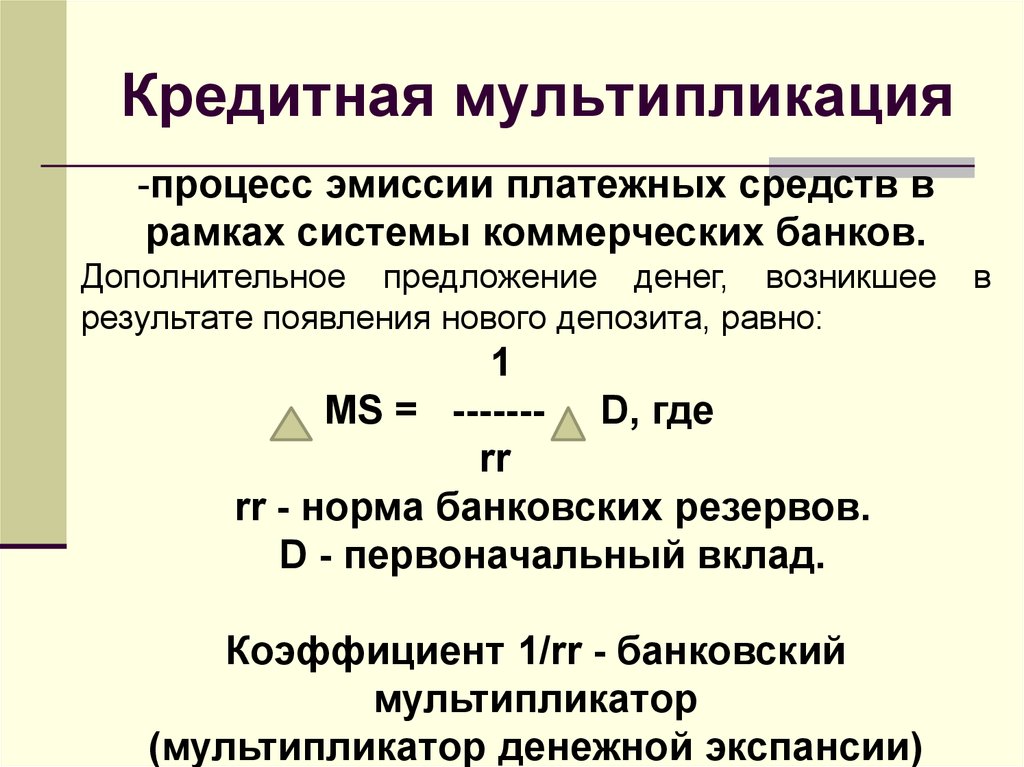

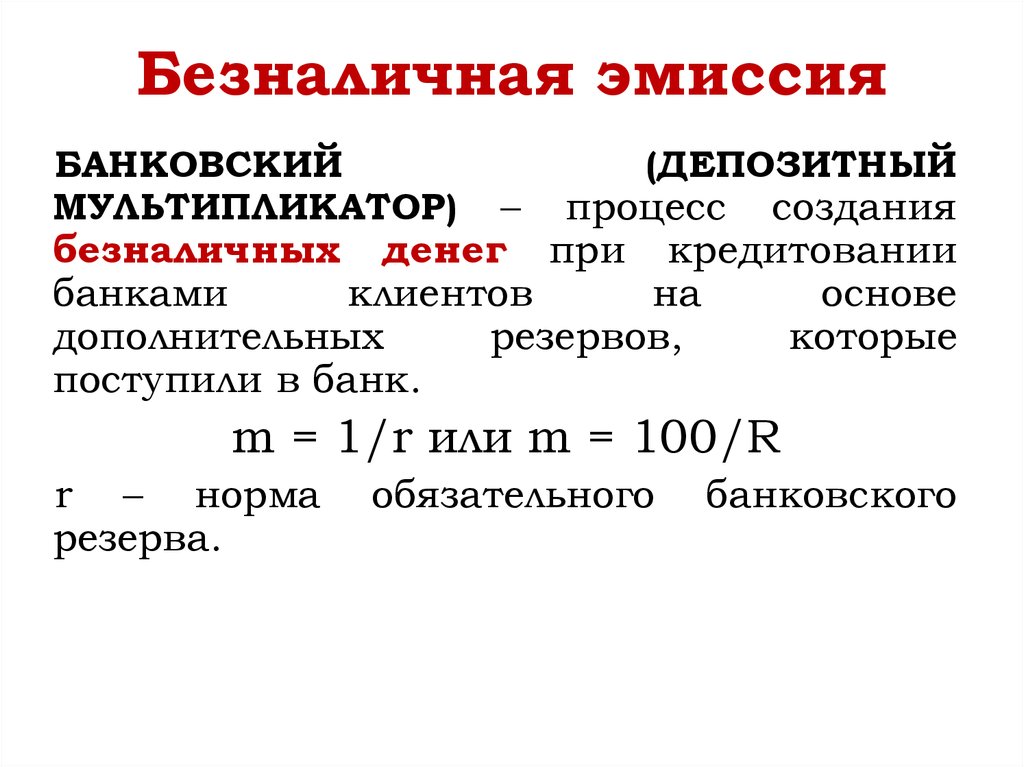

Аналитики ссылаются на уравнение, называемое уравнением мультипликатора, при оценке влияния обязательных резервов на экономику в целом. Уравнение дает оценку суммы денег, созданной с помощью системы частичного резервирования, и рассчитывается путем умножения начального депозита на единицу, деленного на обязательные резервы. Используя приведенный выше пример, вычисление составляет 500 миллионов долларов, умноженное на единицу, деленное на 10%, или 5 миллиардов долларов.

Кредитно-денежные и долговые рынки

Как отмечалось выше, к специфическим видам кредитных денег относятся облигации. Это основной сегмент финансовых рынков. Например, рынок государственного долга США (казначейские облигации или казначейские облигации и казначейские билеты или казначейские облигации) в 2021 году достиг 17,79 трлн долларов. В 2021 году размер мировых рынков долговых обязательств (более 226 трлн долларов) был более более чем в четыре раза превышает размер фондовых рынков (более 53 триллионов долларов). Вместе они образуют глобальные рынки капитала. Рынки капитала США являются крупнейшими в мире: рынок акций США в 2,4 раза превышает размер рынка облигаций США в 1,6 раза больше, чем у занявшего второе место Европейского Союза. На рынки капитала США приходится 65% общего финансирования экономической деятельности, и они стимулируют внутренний рост.

Облигации позволяют правительствам (на национальном уровне, уровне штата и местном уровне), корпорациям и некоммерческим организациям, таким как колледжи и университеты, получать доступ к средствам для различных проектов роста, включая финансирование дорог, новых зданий, плотин или другой инфраструктуры. Корпорации часто берут займы специально для развития своего бизнеса, покупки имущества и оборудования, приобретения других компаний или инвестирования в исследования и разработки для новых продуктов и услуг.

Корпорации часто берут займы специально для развития своего бизнеса, покупки имущества и оборудования, приобретения других компаний или инвестирования в исследования и разработки для новых продуктов и услуг.

За пределами банков облигации позволяют отдельным инвесторам взять на себя роль кредитора в таких ситуациях. Рынки государственного долга могут предоставить конкретный заем тысячам инвесторов, предоставляя возможности для финансирования части необходимого капитала. Эти публичные рынки позволяют кредиторам продавать свои облигации другим инвесторам или покупать облигации у других лиц — спустя много времени после того, как первоначальная организация-эмитент привлекла капитал.

3 распространенные проблемы с кредитами и способы их решения

Ваша кредитная история может определить, можете ли вы получить кредит, и даже где вы живете или работаете. Кредитные баллы строятся на основе вашей кредитной истории и могут определить, сколько вы платите, чтобы одолжить деньги на машину или дом. Тем не менее, многие люди не знают, с чего начать, когда дело доходит до создания, улучшения или защиты своей кредитной истории. Три распространенные кредитные проблемы:

Тем не менее, многие люди не знают, с чего начать, когда дело доходит до создания, улучшения или защиты своей кредитной истории. Три распространенные кредитные проблемы:

- Отсутствие достаточной кредитной истории

- Отказ в кредитной заявке

- Мошенничество и кража личных данных

Ниже приведены некоторые советы о том, как решать эти проблемы.

1. Отсутствие достаточной кредитной истории

Многие люди могут не знать, что отсутствие кредитной истории или ограниченная кредитная история могут создать проблемы, аналогичные негативной информации в вашей кредитной истории. Если у вас в настоящее время нет кредитной истории, вы не одиноки. Каждый десятый взрослый испытывает «кредитную невидимость», что означает, что у него нет кредитной истории в одной из трех общенациональных компаний, предоставляющих кредитную отчетность. У многих других недостаточно кредитной истории, которую иногда называют «тонкой» кредитной историей, чтобы получить кредитный рейтинг. Людям с тонкой или отсутствующей кредитной историей может быть сложно подать заявку на кредит или снять квартиру.

Людям с тонкой или отсутствующей кредитной историей может быть сложно подать заявку на кредит или снять квартиру.

Что вы можете сделать:

Примите меры, чтобы ответственно построить свою кредитную историю. Существует ряд продуктов, которые считаются полезными для создания или восстановления кредитной истории, и они дают вам возможность попрактиковаться в своевременном осуществлении платежей, о которых сообщается компаниям, предоставляющим кредитные отчеты. Они могут включать обеспеченные кредитные карты, кредиты строителя кредита или кредитные карты розничного магазина.

Используйте наш контрольный список для создания кредита с нуля, чтобы узнать больше об этих и других способах создания вашей кредитной истории.

2. Отклоненная заявка на получение кредита

Если вам было отказано в заявке на получение ссуды или кредитной линии, вы можете предпринять шаги, чтобы улучшить свой кредитный рейтинг или оспорить неточную информацию в вашем кредитном отчете.

Что вы можете сделать:

- Узнайте, почему ваше заявление было отклонено. Если кредитор отклоняет вашу заявку, он обязан в соответствии с Законом о равных кредитных возможностях (ECOA) сообщить вам, почему ваша заявка была отклонена, или сообщить вам, что вы имеете право узнать причины, если вы обратитесь в течение 60 дней.

- Если вам было отказано из-за «недостаточного кредитного файла», вы можете использовать этот контрольный список, чтобы узнать, как создать и сохранить хорошую кредитную историю.

- Если кредитор отклонил вашу заявку на основании вашего кредитного отчета, он должен предоставить конкретную информацию о том, почему ваша заявка была отклонена, или сообщить вам, что вы имеете право узнать больше о том, почему вам было отказано, если вы обратитесь в течение 60 дней.

- Просмотрите свои кредитные отчеты. Убедитесь, что информация в ваших кредитных отчетах является точной. Если вы обнаружите ошибки, примите меры для их исправления.

- Улучшите свою кредитную историю с помощью нескольких передовых методов, таких как своевременная оплата счетов и ограничение использования кредита не более чем на треть вашего кредитного лимита.

3. Мошенничество или кража личных данных

Кража личных данных происходит, когда кто-то без разрешения использует ваше имя, номер социального страхования, дату рождения или другую идентифицирующую информацию для совершения мошенничества.

Что вы можете сделать:

Если вы считаете, что стали жертвой мошенничества или кражи личных данных, вы можете предпринять несколько шагов, чтобы защитить свою личную информацию от неправомерного использования. Эти шаги включают:

- Ежегодная проверка ваших кредитных отчетов, чтобы убедиться, что они содержат только информацию о вас

- Немедленное сообщение о любой неточной или подозрительной информации в ваших кредитных отчетах

- Размещение предупреждения о мошенничестве или замораживание ваших кредитных отчетов в целях безопасности

- Рассмотреть подписаться на услуги мониторинга личности или кредитного мониторинга.

Некоторые из этих услуг бесплатны, а другие стоят денег. Если вы рассматриваете эти услуги, имейте в виду, что существуют другие бесплатные и недорогие услуги для защиты потребителей, включая блокировку безопасности или предупреждение о мошенничестве. Если вы рассматриваете возможность регистрации в службах мониторинга личности или кредитоспособности, убедитесь, что вы полностью понимаете условия, касающиеся пробных периодов, сборов, требований отмены и других условий, чтобы не столкнуться с непредвиденными сборами, сборами или другими ограничениями. .

Некоторые из этих услуг бесплатны, а другие стоят денег. Если вы рассматриваете эти услуги, имейте в виду, что существуют другие бесплатные и недорогие услуги для защиты потребителей, включая блокировку безопасности или предупреждение о мошенничестве. Если вы рассматриваете возможность регистрации в службах мониторинга личности или кредитоспособности, убедитесь, что вы полностью понимаете условия, касающиеся пробных периодов, сборов, требований отмены и других условий, чтобы не столкнуться с непредвиденными сборами, сборами или другими ограничениями. .

Если вас затронула утечка данных Equifax, у нас есть дополнительная информация о том, какие шаги вы можете предпринять, чтобы отреагировать на раскрытие вашей личной информации в результате утечки данных.

Следующие шаги

Создание или восстановление вашего кредита потребует времени и планирования. Шаги, описанные выше, помогут вам в вашем путешествии.

Если вам нужна дополнительная помощь, обратитесь к кредитному консультанту.

Об авторе