Енвд от площади торгового зала расчет: Как рассчитать ЕНВД при розничной торговле через торговые залы (магазины, павильоны)

Определение торговой площади при ЕНВД в 2019 — 2020 годах

Торговая площадь при ЕНВД — 2019-2020, как и в предыдущие годы, является физическим показателем, с помощью которого ведется расчет этого налога лицами, занятыми розничной торговлей. В статье описано, как площадь торгового объекта влияет на размер ЕНВД, а неторговые помещения — на величину физического показателя.

Площадь торгового зала при ЕНВД: каков предел для этого спецрежима

Прямой формулировки, что такое торговый зал, в НК РФ нет. Однако если судить по подп. 2 п. 3 ст. 346.2 НК РФ, то торговые залы — это принадлежность стационарной торговли. Они представляют собой обособленные и специально оборудованные помещения, в которых ведется розничная торговля, а также обслуживание покупателей.

Иначе говоря, если часть площади в торговом помещении отведена под обслуживание покупателей, считается, что торговый зал имеется.

Абз. 14 ст. 346.27 НК РФ относит к объектам стационарной сети, в которых есть торговые залы, только магазины и павильоны.

Магазином согласно абз. 26 ст. 346.27 НК РФ считается оборудованное здание или его часть, если оно:

- служит для реализации товаров и оказания услуг;

- оборудовано помещениями, предназначенными для торговли, складирования товаров, их подготовки к продаже, размещения административного персонала и подсобных нужд.

Павильоном согласно абз. 27 ст. 346.27 НК РФ считается строение, имеющее торговый зал и рассчитанное на малое количество рабочих мест (одно или несколько).

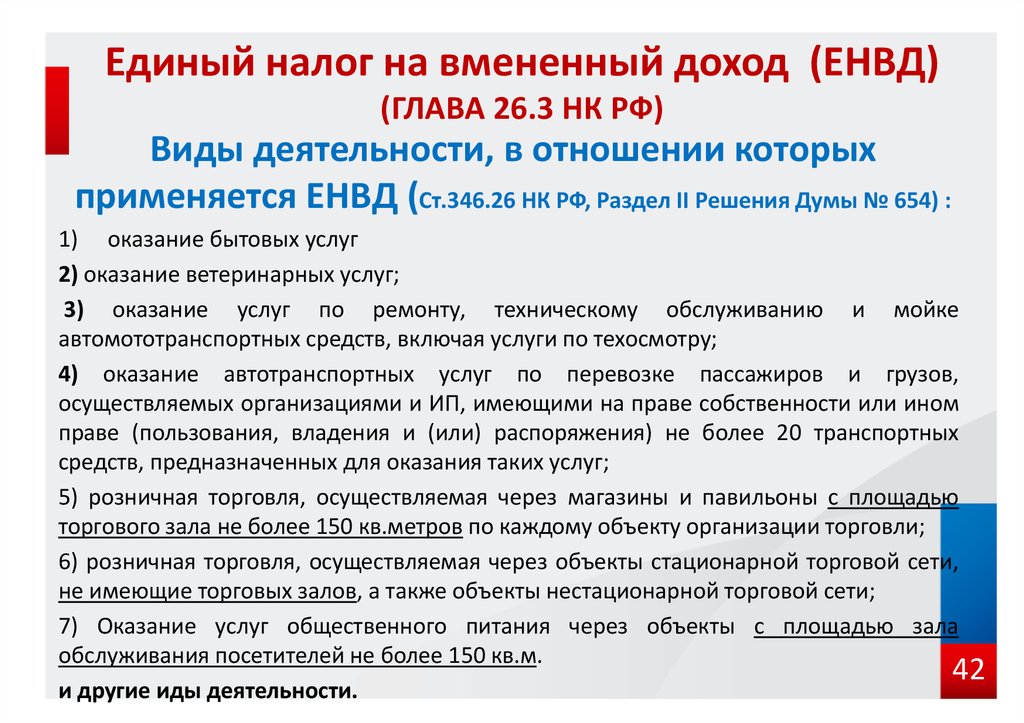

При ведении розничной торговли в магазине или павильоне налогоплательщик должен иметь в виду, что режим ЕНВД для него будет доступен лишь до тех пор, пока площадь торгового зала не превысит 150 кв. м. Этот показатель согласно подп. 6 п. 2 ст. 346.26 НК РФ является предельным для такого вида деятельности и таких помещений.

Подробнее о правилах расчета площади торгового зала читайте в материале «Как рассчитать площадь торгового зала для целей применения ЕНВД?».

Величина площади торгового зала непосредственно влияет на сумму налога.

Формулу его расчета смотрите в этой статье.

Достаточно часто возникают ситуации, в которых налогоплательщики затрудняются правильно определить площадь торгового зала. А ведь она прямо влияет на сумму налога к уплате. Разъяснения для большинства встречающихся на практике спорных случаев, подкрепленные ссылками на мнение чиновников и судей, вы найдете в Путеводителе от КонсультантПлюс, бесплатно получив доступ к этой авторитетной правовой системе.

Торговое место (ЕНВД): особенности определения площади

Если для розничной торговли используется торговое место площадью более 5 кв. м, то в соответствии с п. 3 ст. 346.29 НК РФ для ЕНВД физическим показателем является площадь такого помещения.

НК РФ в гл. 26.3, посвященной этому виду налога, не указывает, как следует рассчитывать площадь торгового места для ЕНВД. Вся поясняющая информация сосредоточена в многочисленных письмах Минфина и ФНС России и накопившейся судебной практике.

Специалисты министерства и налогового ведомства разъясняют, что площадь торгового места надо определять строго по правоустанавливающим или инвентаризационным документам.

К ним, согласно письмам Минфина России от 19.05.2014 № 03-11-11/23429, от 08.08.2012 № 03-11-11/231 и ФНС России от 27.07.2009 № 3-2-12/83 можно отнести технические паспорта помещений, договоры купли-продажи, аренды помещений или их частей, схемы, планы, экспликации.

О том, как закрытие торгового объекта влияет на расчет ЕНВД, читайте в материале «Как рассчитать ЕНВД, если торговая точка закрылась?».

Надо ли при расчете физического показателя учитывать не использующиеся в торговле помещения

В своих письмах контролирующие органы настаивают на том, что в уже упоминавшейся ранее гл. 26.3 НК РФ нет положения, согласно которому можно исключить из площади торгового места ту площадь, которая свободна от обслуживания покупателей. Имеются в виду подсобные помещения, склады и пр. (письма Минфина России от 05.03.2012 № 03-11-11/68, от 26.12.2011 № 03-11-11/320, ФНС России от 25.06.2009 № ШС-22-3/507@).

(письма Минфина России от 05.03.2012 № 03-11-11/68, от 26.12.2011 № 03-11-11/320, ФНС России от 25.06.2009 № ШС-22-3/507@).

Такие действия позволительны только в отношении магазинов и павильонов, поскольку в них есть торговые залы (абз. 22 ст. 346.27 НК РФ).

Эту точку зрения поддерживают арбитражные суды всех уровней, вплоть до ВАС РФ (постановление от 14.06.2011 № 417/11). В качестве примера решений нижестоящих судебных инстанций можно привести постановления ФАС Волго-Вятского округа от 12.03.2013 № А79-7818/2012, ФАС Московского округа от 10.02.2012 № А41-31817/10, ФАС Центрального округа от 11.03.2011 № А62-4419/2010).

Наконец, аналогичного мнения относительно торговых мест придерживается и Конституционный суд РФ, который в определении от 16.07.2013 № 1075-О не нашел в этом нарушения прав плательщиков ЕНВД.

В этой связи во избежание доначислений при проверках налоговых органов следует включать в площадь торгового места те места и помещения, где товар хранится или подготавливается к реализации.

Как считать физический показатель, когда торговый объект состоит из помещений разного назначения

В деловой практике довольно часто встречаются обстоятельства, когда объект торговли состоит из складских и торговых помещений, основанием чему служат необходимые правоустанавливающие либо инвентаризационные документы.

Президиум ВАС РФ в постановлении № 417/11 причислил такие объекты к имеющим торговый зал. Нижестоящие суды в разное время приходили к аналогичному выводу (постановления ФАС Поволжского округа от 28.06.2012 № А55-23133/2011, ФАС Волго-Вятского округа от 31.05.2012 № А11-1487/2011).

Получается, что в таких случаях налогоплательщик должен применять для определения ЕНВД площадь торгового зала, а не торгового места.

Логика судей такова: торговым местом должно считаться место, где товар выставлен и реализуется. Складские, подсобные, административные и бытовые помещения к ним относиться не должны. Если же они появляются, то категория объекта повышается до помещения с торговым залом.

Какие виды помещений следует отнести к торговому залу, а какие нет, читайте в статье «Минфин пояснил, что не относится к площади торгового зала в целях ЕНВД».

Пример

Компания «Сигма», занимающаяся розничной торговлей, арендует помещение, общая площадь которого составляет 47 кв. м. В соответствии с договором в распоряжение «Сигмы» отдано помещение, состоящее из двух частей: в одной части происходит непосредственно торговля товарами, в другой товар складируется.

Площадь, на которой происходит торговля, составляет 9,8 кв. м. В приведенных обстоятельствах следует применять показатель «площадь торгового зала», равный 9,8 кв. м.

Налогоплательщику в таких случаях следует иметь в виду, что при использовании складских и подсобных помещений для обслуживания клиентов показатель может быть сразу увеличен на величину и этих площадей.

При этом именно налоговики согласно постановлению № 417/11 должны доказать, что складские помещения используются для обслуживания покупателей, основываясь на том, что у последних имеется свободный доступ к стендам и складируемым товарам.

Как быть в ситуации, когда часть торгового зала вы сдали в аренду (субаренду)? Ответ на этот вопрос вы можете узнать, получив пробный доступ к КонсультантПлюс.

См. также «Нельзя «отгородиться» от ЕНВД витриной».

Судебная практика свидетельствует, что арбитры в таких обстоятельствах поддерживают налоговую службу. Подтверждение можно найти в многочисленных решениях, в частности, в постановлениях ФАС Поволжского округа от 07.02.2013 № А65-23254/2011, ФАС Волго-Вятского округа от 24.12.2012 № А38-1707/2012, ФАС Уральского округа от 19.09.2011 № Ф09-5821/11.

См. также «Торговля в розницу через склад может переводиться на вмененку».

Итоги

При применении ЕНВД в розничной торговле одним из физических показателей, применительно к которому определяется базовая доходность вида осуществляемой деятельности, является площадь помещения или места, в котором осуществляется торговля. Важен он для продаж, ведущихся через стационарную сеть торговли (с торговыми залами или без них) или при отсутствии стационарной сети (на торговых местах).

Пределы площади для применения ЕНВД с показателем размера торгового зала или места ограничены цифрами:

- 150 кв. м для торгового зала — его превышение приводит к невозможности применения ЕНВД;

- 5 кв. м для торговых мест — наличие меньшей площади требует применения другого физического показателя.

Размер площади устанавливается по документам. Однако в ряде случаев следует учитывать определенные нюансы отнесения помещений к торговым.

Источники:

Налоговый кодекс РФ

Какие помещения не надо учитывать при расчете ЕНВД: анализ судебной практики

Если предприниматель занимается розничной торговлей или оказывает услуги общественного питания, он вправе сэкономить на «вмененном» налоге, уменьшив площадь помещений, учитываемых для целей налогообложения. Сделать это можно на совершенно законных основаниях. Так, не нужно включать в расчет физического показателя при исчислении ЕНВД помещения, где ведется ремонт или хранятся товары, а также площади барных стоек. Обосновать свою позицию перед налоговыми инспекторами ИП помогут аргументы, приведенные в судебных решениях, проанализированных в статье.

Так, не нужно включать в расчет физического показателя при исчислении ЕНВД помещения, где ведется ремонт или хранятся товары, а также площади барных стоек. Обосновать свою позицию перед налоговыми инспекторами ИП помогут аргументы, приведенные в судебных решениях, проанализированных в статье.

Предприниматель, который занимается розничной торговлей или оказывает услуги общественного питания, применяет ЕНВД. При расчете «вмененного» налога учитываются специфические для данной системы налогообложения физические показатели, основанные на исчислении площади используемых в деятельности помещений. При этом от правильности определения их общего метража зависит не только размер налога к уплате, но и сама возможность применения предпринимателем ЕНВД. Поэтому важно знать о том, какие помещения в расчет не принимаются. В этом помогут подсказки, которые можно найти в судебной практике.

Сэкономить на «вмененном» налоге можно, уменьшив площадь помещений, учитываемых для целей налогообложения.

Помещения, в которых ведется ремонт

Чаще всего торговые помещения индивидуальные предприниматели арендуют. И нередко перед началом работы они делают в них ремонт или даже реконструкцию. Возможна ситуация, когда часть помещения еще находится на стадии подготовительных работ, а часть уже можно использовать для торговли. При определении физического показателя для расчета ЕНВД «площадь торгового зала (в квадратных метрах)» ИП может столкнуться с вопросом о том, нужно ли учитывать те площади, которые еще не эксплуатируются.

К сведению

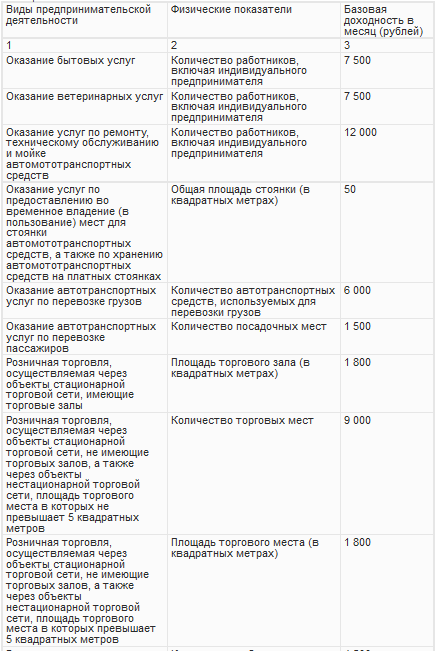

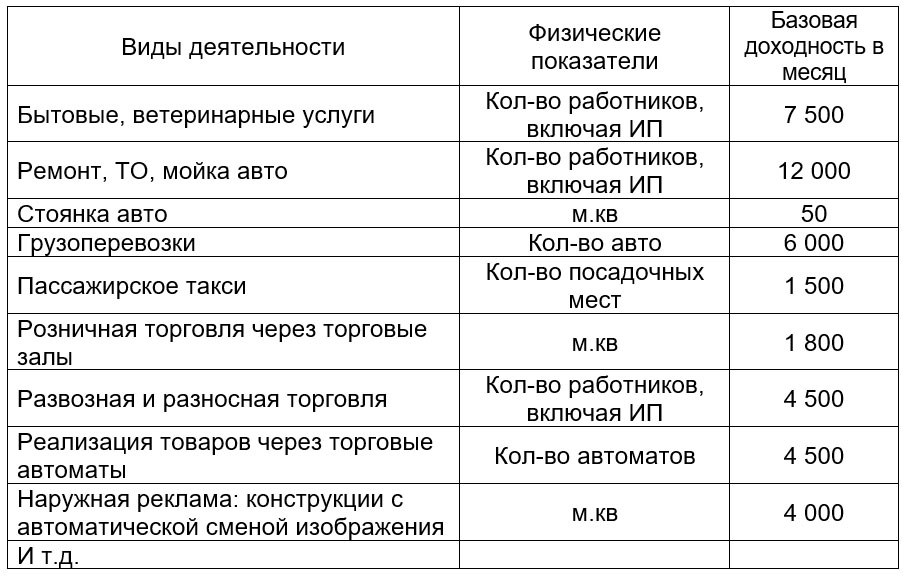

Согласно подп. 6 п. 2 ст. 346.26 НК РФ система налогообложения в виде ЕНВД может применяться в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли. Физическим показателем в данном случае является «площадь торгового зала (в квадратных метрах)».

Для ответа на этот вопрос следует обратиться к определению того, что признается площадью торгового зала. Оно приводится в ст. 346.27 Налогового кодекса РФ.

Фрагмент документа

Статья 346.27 Налогового кодекса РФ

площадь торгового зала – часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административнобытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов

Непосредственно площади, на которых ведутся ремонтные работы, здесь не упоминаются. В то же время можно сделать предположение, что поскольку предприниматель не осуществляет через такие помещения торговую деятельность, то и учитывать их при определении площади торгового зала для целей налогообложения на данном этапе не следует. После окончания ремонтных работ метраж этих помещений будет влиять на итоговый физический показатель. Правда, скорее всего, если предприниматель решит временно исключить площади, где проводятся ремонт или реконструкция, налоговые инспекции, которые подходят к данному вопросу более формально, не согласятся с ним. Тем не менее судебная практика подтверждает правомерность такого решения.

В то же время можно сделать предположение, что поскольку предприниматель не осуществляет через такие помещения торговую деятельность, то и учитывать их при определении площади торгового зала для целей налогообложения на данном этапе не следует. После окончания ремонтных работ метраж этих помещений будет влиять на итоговый физический показатель. Правда, скорее всего, если предприниматель решит временно исключить площади, где проводятся ремонт или реконструкция, налоговые инспекции, которые подходят к данному вопросу более формально, не согласятся с ним. Тем не менее судебная практика подтверждает правомерность такого решения.

Судебная практика

Аналогичная ситуация стала предметом рассмотрения ФАС СевероЗападного округа.

Так, в ходе выездной налоговой проверки инспекция установила, что индивидуальный предприниматель не включил в площадь торгового зала для целей налогообложения помещения, где велись ремонт и реконструкция. Налоговики посчитали, что эти действия привели к занижению налоговой базы, и на данном основании привлекли предпринимателя к ответственности и доначислили ему единый «вмененный» налог. Не согласившись с решением налогового органа, предприниматель обратился в суд.

Не согласившись с решением налогового органа, предприниматель обратился в суд.

Судьи выяснили, что в проверяемом периоде ИП арендовал помещения общей площадью 141,2 кв. м. Однако при осуществлении розничной торговли была задействована не вся площадь арендуемых помещений. Дело в том, что в подвальных помещениях еще производилась реконструкция и велись ремонтные работы. В обоснование этого предприниматель представил проект реконструкции, договор на оказание услуг по ремонту, локальные сметы, разрешения на строительство и др. Примечательно, что в качестве доказательства проведения ремонта и реконструкции в указанных помещениях выступили и жалобы жильцов на сопровождавший эти работы шум, направленные в адрес предпринимателя.

В постановлении от 15.10.2012 по делу № А42-8611/2010 со ссылкой на положения главы 26.3 Налогового кодекса суд пришел к выводу, что при исчислении налоговой базы по ЕНВД учитывается площадь всех помещений, фактически используемых для осуществления деятельности. Как следствие, площади, на которых производится ремонт и реконструкция, в расчет не берутся. Решение инспекции о привлечении предпринимателя к ответственности и доначислении ему суммы ЕНВД суд признал неправомерным.

Как следствие, площади, на которых производится ремонт и реконструкция, в расчет не берутся. Решение инспекции о привлечении предпринимателя к ответственности и доначислении ему суммы ЕНВД суд признал неправомерным.

Площадь, используемая для хранения товаров

При исчислении площади торгового зала не учитываются помещения, используемые для хранения товаров. Такой вывод напрашивается из анализа определения данного физического показателя. Ведь в статье 346.27 Налогового кодекса РФ площадь подсобных, административнобытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Но важно иметь подтверждение того, что эти площади используются именно для указанных целей. Иначе налоговые инспекторы могут признать их частью торговой площади. Вероятность этого довольна высока, о чем свидетельствует тот факт, что судам нередко приходится рассматривать споры о включении в торговую площадь складских помещений. Впрочем, позиция судов по данному вопросу однозначна.

Впрочем, позиция судов по данному вопросу однозначна.

Судебная практика

В постановлении от 03.06.2013 № Ф03-1604/2013 ФАС Дальневосточного округа особое внимание обратил на то, что для целей уплаты единого налога на вмененный доход имеет значение фактическое использование площади при осуществлении торговли, а не способ отделения торгового помещения от иных помещений. К такому выводу он пришел при рассмотрении спора между предпринимателем и налоговой инспекцией о том, необходимо ли учитывать для целей налогообложения помещения, используемые для хранения товаров.

Предприниматель на основании договора субаренды арендовал помещение общей площадью 24 кв. м, расположенное в магазине. В рамках осуществления розничной торговли он установил в этом помещении перегородку, отделив тем самым торговый зал от складского помещения. В результате этих действий площадь торгового зала составила 16 кв. м, площадь помещения для хранения товара – 8 кв. м. При расчете единого налога на вмененный доход индивидуальный предприниматель использовал физический показатель «площадь торгового зала (в квадратных метрах)», равный 16 кв. м. Помещение для хранения товара оборудовано подтоварниками и в нем не производится обслуживание покупателей.

м. Помещение для хранения товара оборудовано подтоварниками и в нем не производится обслуживание покупателей.

Что касается налоговой инспекции, то она не оспаривала факт наличия помещения для хранения товара по существу. Однако считала, что поскольку помещение разделено на две части лишь временной перегородкой, то является единым. А значит, налог должен исчисляться с учетом общей площади в 24 кв. м. Но суд встал на сторону предпринимателя и решение налоговой инспекции о доначислении ему единого налога на вмененный доход признал неправомерным.

Мнение эксперта

Боваева Надежда, бухгалтер ЗАО «Кондор»

Необходимо обратить внимание, что в судебной практике имеются и решения, согласно которым площади для приемки и хранения товара нужно включать в расчет площади торгового места. Правда, они связаны главным образом с ошибками самого предпринимателя. Ярким примером является постановление ФАС Волго-Вятского округа от 24.12.2012 по делу № А38-1707/2012.

По результатам камеральной проверки налоговая инспекция доначислила индивидуальному предпринимателю ЕНВД, поскольку ИП неправомерно занизил величину физического показателя «площадь торгового места» на площадь, используемую для складирования товара.

Как выяснили судьи, предприниматель вел розничную торговлю обувью на арендуемой части нежилого помещения. Согласно договору аренды и акту приема-передачи для реализации товара ИП предоставлено право временного возмездного пользования нежилым помещением общей площадью 20,2 кв. м, которое находится на территории торгового комплекса и представляет собой изолированную торговую секцию без деления на торговую площадь и складские помещения.

Согласно ст. 346.27 НК РФ стационарная торговая сеть, не имеющая торговых залов, располагается в предназначенных для ведения торговли зданиях, строениях и сооружениях, не имеющих обособленных и специально оснащенных для этих целей помещений, а также используемых для заключения договоров розничной куплипродажи и для проведения торгов. К ним относятся крытые рынки (ярмарки), торговые комплексы, киоски, торговые автоматы и др. Необходимым критерием для отнесения помещения к объектам стационарной торговой сети, имеющей торговые залы, является наличие подсобных и административнобытовых помещений, а также помещения для приема, хранения товаров и подготовки их к продаже.

Под торговым понимается место, используемое для совершения сделок розничной куплипродажи. К нему относятся здания, строения, сооружения и земельные участки, используемые для совершения сделок розничной куплипродажи, а также объекты организации розничной торговли и общественного питания, не имеющие торговых залов и залов обслуживания посетителей (палатки, ларьки, киоски, боксы, контейнеры и другие объекты, в том числе расположенные в зданиях, строениях и сооружениях), прилавки, столы, лотки (в том числе расположенные на земельных участках), земельные участки, используемые для размещения объектов организации розничной торговли (общественного питания), не имеющих торговых залов (залов обслуживания посетителей), прилавков, столов, лотков и других объектов.

Довод предпринимателя о том, что разделение помещения торговым оборудованием на торговую и складскую площади является достаточным основанием для выделения торгового зала, судьи отклонили. Связано это с тем, что отделенная часть помещения торговой точки для хранения (складирования) товара при помощи витрин, прилавков и иных переносных конструкций не может быть признана подсобным помещением. Ведь само понятие «помещение» предполагает его конструктивную обособленность и специальное оснащение. Документов, связанных с переустройством помещения, коммерсант не представил.

Ведь само понятие «помещение» предполагает его конструктивную обособленность и специальное оснащение. Документов, связанных с переустройством помещения, коммерсант не представил.

Судьи пришли к выводу, что спорное помещение не относится к объектам стационарной торговой сети, имеющей торговый зал. А при осуществлении розничной торговли через объект, признаваемый торговым местом, физический показатель «площадь торгового места» включает в себя все площади, относящиеся к данному объекту торговли, в том числе и используемые для приемки и хранения товара.

Площадь барной стойки

На основании п. 2 ст. 346.26 Налогового кодекса РФ к «вмененным» видам деятельности относится оказание услуг общественного питания через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 кв. м по каждому объекту организации общественного питания.

Фрагмент документа

Статья 346.27 Налогового кодекса РФ

объект организации общественного питания, имеющий зал обслуживания посетителей, – здание (его часть) или строение, предназначенное для оказания услуг общественного питания, имеющее специально оборудованное помещение (открытую площадку) для потребления готовой кулинарной продукции, кондитерских изделий и (или) покупных товаров, а также для проведения досуга. К данной категории объектов организации общественного питания относятся рестораны, бары, кафе, столовые, закусочные;

К данной категории объектов организации общественного питания относятся рестораны, бары, кафе, столовые, закусочные;

площадь зала обслуживания посетителей – площадь специально оборудованных помещений (открытых площадок) объекта организации общественного питания, предназначенных для потребления готовой кулинарной продукции, кондитерских изделий и (или) покупных товаров, а также для проведения досуга, определяемая на основании инвентаризационных и правоустанавливающих документов

При этом зал обслуживания посетителей включает в себя только площадь, которая предназначена непосредственно для употребления пищи и проведения досуга. Площадь иных помещений, например, кухни, места раздачи и подогрева готовой продукции, места кассира, подсобных помещений и т.д. в целях уплаты ЕНВД в площадь зала обслуживания посетителей не включается. Об этом Минфин России говорил еще в своем письме от 03.02.2009 № 03-11-06/3/19.

Но, несмотря на столь однозначные разъяснения финансового ведомства, на практике возникают споры относительно площадей, которые прямо не упомянуты в данном письме. Речь идет, в частности, о барных стойках. Впрочем, споры понятны: налоговики считают, что их территории однозначно относятся к тем, где посетители непосредственно употребляют продукцию, а налогоплательщики настаивают на включении этих площадей в перечень мест для раздачи готовой продукции и мест кассира. Посмотрим, что об этом думают судьи.

Речь идет, в частности, о барных стойках. Впрочем, споры понятны: налоговики считают, что их территории однозначно относятся к тем, где посетители непосредственно употребляют продукцию, а налогоплательщики настаивают на включении этих площадей в перечень мест для раздачи готовой продукции и мест кассира. Посмотрим, что об этом думают судьи.

Судебная практика

По результатам выездной проверки налоговая инспекция привлекла налогоплательщика к ответственности по п. 1 ст. 122 Налогового кодекса РФ за неполную уплату единого налога на вмененный доход. Основанием послужил вывод налогового органа о занижении физического показателя «площадь зала обслуживания посетителей» на площадь размером 18,3 кв. м, занятую барной стойкой.

ФАС Центрального округа выяснил, что спорная площадь (18,3 кв. м) занята барной стойкой, за которой располагались витрины для выкладки кулинарной продукции, холодильное оборудование, оборудование для разогрева и приготовления пищи, кассовый аппарат. Доказательств того, что на данной площади либо непосредственно у барной стойки происходило потребление кулинарной продукции посетителями, налоговым органом не представлено.

Кроме того, от иных частей помещения барная стойка отделена эвакуационным проходом, площадь которого не являлась предметом договора аренды и запрещение занимать который мебелью и оборудованием прямо предусматривалось в актах приема-передачи арендуемых площадей.

В результате суд признал неправомерным решение инспекции о привлечении налогоплательщика к ответственности, предусмотренной п. 1 ст. 122 НК РФ, за неполную уплату ЕНВД. Свои выводы ФАС Центрального округа привел в постановлении от 21.11.2012 по делу № А35-4212/2012.

Торговая площадка Определение

Что такое торговая площадка?

Торговая площадка относится к физической области, в которой происходят торговые операции с финансовыми инструментами, такими как акции, фиксированный доход, фьючерсы и опционы.

Торговые площадки расположены в зданиях различных бирж, таких как Нью-Йоркская фондовая биржа (NYSE) и Чикагская торговая палата (CBOT). Торговые площадки также могут существовать как центр торговой деятельности внутри финансовой фирмы, такой как инвестиционный банк или хедж-фонд.

Ключевые выводы

- Торговый зал — это физическое место, где осуществляются операции с ценными бумагами и связанные с ними операции.

- Торговые залы могут располагаться на площадках бирж ценных бумаг (например, NYSE) или в качестве центров торговой деятельности в офисах финансовых фирм.

- Открытый протест был основным методом торговли, использовавшимся на торговых площадках до появления электронной торговли.

- Сегодня торговые площадки все еще существуют, но их масштабы и возможности ограничены, поскольку они были заменены экранами и алгоритмической торговлей.

Понимание торговых площадок

Торговая площадка состоит из ям на бирже. Это связано с тем, что торговый зал был несколько круглым со ступеньками, утопленными в пол, где трейдеры должны были выходить на арену для проведения своих сделок. Фактор беспокойного, бешеного характера, который сопровождает этот тип деятельности, и можно увидеть, что прозвище является весьма описательным.

На торговых площадках можно было найти множество разных типов трейдеров. Наиболее распространенными являются брокеры торгового зала, которым поручено торговать от имени клиентов. К другим типам трейдеров относятся хеджеры, скальперы, спредеры и позиционные трейдеры.

Брокерские компании, инвестиционные банки и другие фирмы, занимающиеся торговой деятельностью, также могут иметь собственные торговые площадки. В этих случаях под торговым залом понимается физическое местоположение офиса, в котором находится торговое подразделение, которое может совершать транзакции через Интернет или по телефону.

С появлением электронных торговых площадок многие из торговых площадок, которые когда-то доминировали на рыночных биржах, исчезли, поскольку торговля стала более электронной.

Торговая площадка NYSE

Торговая площадка NYSE расположена на Уолл-Стрит, 11 в Нью-Йорке, и находится на своем нынешнем месте с 1865 года. В 1878 году биржа установила телефоны, что обеспечило инвесторам прямой доступ к трейдерам на торговой площадке NYSE.

В эпоху, когда торговые площадки становятся пережитком прошлого, NYSE объявила в 2017 году, что разрешит торговать всеми акциями и биржевыми фондами США на своей торговой площадке, увеличив количество ценных бумаг, которыми можно будет торговать на торговой площадке. этаже с примерно 3500 до примерно 8600. Это расширение было завершено в первой половине 2018 года.

Торговые площадки и метод открытого протеста

Открытый протест был основным методом торговли, использовавшимся на торговых площадках до появления электронной торговли. В этом методе используются устные и ручные сигналы для передачи информации, такой как название акции, количество, которым брокер хочет торговать, и желаемая цена.

Например, брокер может поднять руку, если хочет увеличить свою ставку. Сделки, совершенные методом открытого протеста, формируют контракт между физическими лицами на торговой площадке и брокерскими конторами и инвесторами, которых они представляют.

Сделки, совершенные методом открытого протеста, формируют контракт между физическими лицами на торговой площадке и брокерскими конторами и инвесторами, которых они представляют.

В 2017 году Комиссия по ценным бумагам и биржам США (SEC) одобрила биржу опционов BOX (BOX), также базирующуюся в Чикаго, на проведение открытых сделок на своей торговой площадке, что является победой для этого метода торговли. Cboe Global Markets (Cboe) использует как электронную, так и традиционную открытую торговую площадку и расширяет свое представительство в Чикаго в середине 2022 года.

Смерть торгового зала

Хотя торговые площадки являются парадигмой торговли ценными бумагами, их в значительной степени заменили компьютерные экраны, электронные рынки и алгоритмическая торговля.

Instinet был первой крупной электронной альтернативой торговому залу, появившейся в 1967 году. С Instinet клиенты (только учреждения) могли обходить торговые залы и общаться друг с другом на конфиденциальной основе. Instinet рос медленно, не набирая оборотов до 19-го века.80-х годов, но стал значительным игроком наравне с такими компаниями, как Bloomberg и Archipelago (приобретена NYSE в 2006 году).

Instinet рос медленно, не набирая оборотов до 19-го века.80-х годов, но стал значительным игроком наравне с такими компаниями, как Bloomberg и Archipelago (приобретена NYSE в 2006 году).

Nasdaq начал свою работу в 1971 году, но на самом деле он не был электронной торговой системой; в основном это была просто автоматизированная система котировок, которая позволяла брокерам-дилерам видеть цены, которые предлагали другие фирмы (и сделки затем обрабатывались по телефону). В конце концов, Nasdaq добавила другие функции, такие как автоматизированные торговые системы. После краха 1987 года, когда некоторые маркет-мейкеры отказались брать свои телефоны, была запущена Система исполнения малых ордеров, позволяющая вводить ордера в электронном виде.

Затем последовали другие системы. CME Globex появился в 1992 году, Eurex дебютировал в 1998 году, и многие другие биржи приняли свои собственные электронные системы.

Учитывая преимущества электронных систем и предпочтения клиентов, очень большой процент мировых бирж перешел на этот метод. Лондонская фондовая биржа была одной из первых крупных бирж, перешедших на новый уровень в 1986 году. За ней последовала Итальянская биржа в 1994 году, Фондовая биржа Торонто перешла в 19 году.97, а Токийская фондовая биржа перешла на полностью электронные торги в 1999 году. Одновременно многие крупные биржи фьючерсов и опционов также перешли на этот режим.

Лондонская фондовая биржа была одной из первых крупных бирж, перешедших на новый уровень в 1986 году. За ней последовала Итальянская биржа в 1994 году, Фондовая биржа Торонто перешла в 19 году.97, а Токийская фондовая биржа перешла на полностью электронные торги в 1999 году. Одновременно многие крупные биржи фьючерсов и опционов также перешли на этот режим.

Сегодня Соединенные Штаты более или менее единственные, кто поддерживает некое подобие открытых обменов протестами. Крупные товарные и опционные биржи, такие как Cboe и CBOT, а также Нью-Йоркская товарная биржа (NYMEX) и Чикагская товарная биржа (CME), в той или иной степени используют открытый протест.

В этих случаях, однако, есть также электронные альтернативы, которые могут использовать клиенты. Сегодня большая часть объема торгов обрабатывается в электронном виде, а не на торговых площадках.

Торговый зал | Работа, типы и преимущества торговой площадки

Торговая площадка, также известная как открытый протест, представляет собой область бизнеса или фондовой биржи, где покупаются и продаются финансовые активы, такие как акции, опционы, фьючерсы и т. д., и эта торговая площадка сидеть в здании различных бирж для торговли.

д., и эта торговая площадка сидеть в здании различных бирж для торговли.

Зона фондовой биржи, где ценные бумаги, такие как акции, долговые обязательства, деривативы, облигации, фьючерсы, опционы и т. д., торгуются дилерами финансовых инструментов с помощью выкриков или сигналов руками о покупках и продажах, называется торговой площадкой. Но современные биржевые торги теперь осуществляются через онлайн-торговлю или телефонную торговлю через брокеров. Торговые площадки расположены на различных фондовых биржах, таких как Нью-Йоркская фондовая биржа, Чикагская торговая биржа, Бомбейская фондовая биржа и т. д.

Как работает Торговая площадка?

В соответствии с методом Торговли Торговой Площадки, Трейдеры кричат, жестикулируют руками, чтобы привлечь внимание. В области пола, называемой ямой, среда похожа на аукцион, где брокеры и трейдеры торгуют и договариваются о ценах, пока не достигнут суммы. В этом методе трейдер поднимает руки, чтобы поднять свою ставку. Если трейдер объявляет, что он хочет продать определенное количество акций по объявленной цене, а другой трейдер соглашается купить акции, то это будет называться неформальным договором, и в основе его лежит добросовестность трейдеров. Когда два трейдера соглашаются на определенную сделку, они информируют клиринговую палату о конкретной сделке, и клиринговая палата попытается сопоставить сделку с обеих сторон, если сделка совпадает, тогда трейдеры получат подтверждение этой конкретной сделки. И если клиринговая палата не может сопоставить сделку, это может произойти из-за недопонимания или ошибки между трейдерами, клиринговая палата объявляет сделку как вне сделки, и трейдеры должны разобраться со сделкой к началу следующего торгового дня.

Когда два трейдера соглашаются на определенную сделку, они информируют клиринговую палату о конкретной сделке, и клиринговая палата попытается сопоставить сделку с обеих сторон, если сделка совпадает, тогда трейдеры получат подтверждение этой конкретной сделки. И если клиринговая палата не может сопоставить сделку, это может произойти из-за недопонимания или ошибки между трейдерами, клиринговая палата объявляет сделку как вне сделки, и трейдеры должны разобраться со сделкой к началу следующего торгового дня.

Типы трейдеров в торговом зале

В торговом зале есть много типов трейдеров, вот некоторые из них:

- Брокеры торгового зала: Брокеры торгового зала торгуют от имени своих клиентов. Брокер торгового зала также может быть сотрудником компании или независимым инвестором или консультантом. У них, скорее всего, нет свободы принятия решений по сравнению с другими профессионалами.

- Скальпер: Скальпер — это человек, который ищет временные дисбалансы, с помощью которых они могут покупать или продавать.

Они торгуют для себя, чтобы получить прибыль. Обычно они покрывают риск, удерживая позиции ограниченного размера. Скальперы покупают по цене покупки и продают по цене продажи.

Они торгуют для себя, чтобы получить прибыль. Обычно они покрывают риск, удерживая позиции ограниченного размера. Скальперы покупают по цене покупки и продают по цене продажи. - Позиционный трейдер: Позиционный трейдер держит позицию в течение более длительного периода времени, т. е. он покупает сейчас и продает через длительный период, поэтому риск увеличивается, и он должен обеспечить получение более высокой прибыли.

- Распределитель: Распространитель занимает противоположные позиции по двум или более товарам, которые связаны друг с другом, и в результате торговое давление на одном рынке влияет на позицию и цену на другом рынке.

- Хеджер: Хеджирование — это действие по снижению риска путем открытия позиции на одном рынке, противоположной позиции на другом рынке. Трейдеры хеджерного зала представляют коммерческую фирму.

- Специалист: Специалист — это брокер или дилер торгового зала, который выполняет заказы для торговли в определенном удаленном месте.

Требования к биржевому трейдеру

Торговец в торговом зале — это член биржи, который выполняет транзакции в торговом зале. Чтобы стать трейдером в торговом зале, для работы на начальном уровне требуется степень бакалавра, а для продвижения по службе — степень магистра. Изучение бухгалтерского учета, финансов, бизнеса или экономики важно для получения работы начального уровня в крупных фирмах, а для более крупных должностей требуется степень магистра делового администрирования, т.е. требуется степень MBA. Затем фирмы или в соответствии с нормами соответствующих курсов обучения должны подготовить сотрудников/студентов/специалистов для конкретной работы и дать им широкое понимание бизнеса ценных бумаг.

После обучения брокеры и инвестиционные банкиры должны зарегистрироваться в качестве представителей своей фирмы в FINRA, чтобы получить лицензию после прохождения определенной серии экзаменов.

Для того, чтобы быть биржевым трейдером, трейдер должен иметь собственный счет на фондовой бирже, т. е. кто-то, кто является членом фондовой биржи в соответствии с указанными выше критериями степени и обучения и имеет хороший опыт торговли на бирже. Важными качествами являются аналитические способности, умение принимать решения, инициативность, умение обслуживать клиентов, внимательность к деталям, знаток своего дела.

е. кто-то, кто является членом фондовой биржи в соответствии с указанными выше критериями степени и обучения и имеет хороший опыт торговли на бирже. Важными качествами являются аналитические способности, умение принимать решения, инициативность, умение обслуживать клиентов, внимательность к деталям, знаток своего дела.

Структура торгового зала

Торговый зал состоит из большого помещения с несколькими круглыми зонами, известными как ямы. Эти ямы имеют широкие ступени по краям и плоский центр, чтобы трейдеры, сидящие там, могли видеть других трейдеров. Торговцы стоят в центре ямы лицом наружу или на ступеньках лицом внутрь. Затем различным брокерским фирмам назначаются будки, которые находятся рядом с ямами, и им назначаются электронные устройства, чтобы они могли общаться. На стенд поступают заказы от клиентов или фирм, которые через мессенджер передаются соответствующим брокерским фирмам.

Преимущества торгового зала

Вот некоторые из преимуществ:

- Сделки можно совершать проще, чем при онлайн-торговле.

- Нет Сравнение цен с интернет-торговлей.

- Выгодно и для неубедительной сделки.

- Информация поступает в точных количественных формах.

- Преимущество общения лицом к лицу и знакомства друг с другом создает длительные отношения и чувство доверия.

- Можно принимать быстрые решения на основе сценария и извлекать максимальную пользу из сделки.

Заключение

Торговая площадка — это метод, с помощью которого торговля ценными бумагами может осуществляться в торговом зале, т. е. в определенной зоне фондовой биржи, а не в режиме онлайн или по телефону. Это дает преимущество живой торговли, и сцена такая же, как и сцена аукциона, где трейдер делает ставку, а брокеры и инвесторы просят о сделке путем переговоров. Первый неофициальный контракт в торговом зале заключается путем согласия на сделку, а затем очистки дома после подтверждения сделки. Торговля в торговом зале, мгновенные решения и прибыль могут быть сделаны. Существуют различные типы дилеров, которые занимаются торговлей в зале и получают огромные прибыли.

Об авторе