Есхн кассовый метод или метод начисления: Учет доходов и расходов на ЕСХН

ЕСХН (Единый сельскохозяйственный налог) — Бухонлайн

Глава 26.1. Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН или единый сельхозналог)

24 февраля 2021

Автор Елена Маврицкая

При участии Наталья Бокова

Единый сельскохозяйственный налог платят организации и ИП, которые являются сельхозпроизводителями, добровольно перешедшими на ЕСХН. Налог начисляется на разницу между доходами и расходами. В большинстве случаев налоговая ставка составляет 6 %. Настоящая статья посвящена главе 26.1 НК РФ «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)». В ней доступно, простым языком рассказано о порядке расчета и уплаты ЕСХН и сроках сдачи отчетности.

Содержание

- Кто платит ЕСХН

- Кто относится к сельскохозяйственным товаропроизводителям

- Кто не вправе перейти на ЕСХН

- Где действует система в виде уплаты единого сельхозналога

- От каких налогов освобождены плательщики ЕСХН

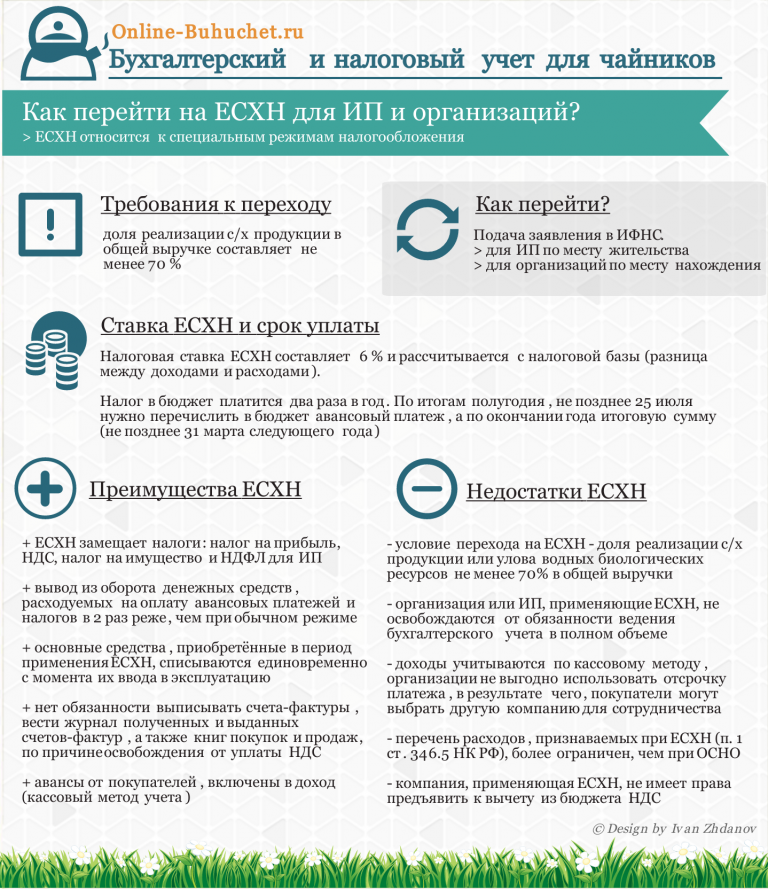

- Как перейти на уплату единого сельхозналога

- Уход с ЕСХН: добровольный и принудительный варианты

- Как рассчитать единый сельхозналог

- Учет доходов и расходов при ЕСХН

- Когда перечислять деньги в бюджет

- Как отчитываться по ЕСХН

- Совмещение единого сельхозналога с патентной системой

Кто платит ЕСХН

Российские организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями и добровольно перешедшие на уплату ЕСХН.

Компании и предприниматели, наделенные статусом сельхозпроизводителя, но не изъявившие желания перейти на уплату единого сельхозналога, по умолчанию применяют иные системы налогообложения. Другими словами, переход на ЕСХН не может быть принудительным.

Подать уведомление о переходе на ЕСХН и сдать отчетность по налогу через интернет Сдать бесплатно

Кто относится к сельскохозяйственным товаропроизводителям

- предприятия и ИП, которые производят, перерабатывают и продают сельхозпродукцию. Здесь есть одно важное условие: доля дохода от реализации такой продукции должна составлять не менее 70% дохода от продажи всех товаров и услуг;

- сельскохозяйственные потребительские кооперативы, у которых доля дохода от продажи сельхозпродукции собственного производства не менее 70% дохода от реализации всех товаров и услуг;

- рыбохозяйственные организации и предприниматели, соответствующие ряду условий (доля дохода от продажи улова не менее 70% от всего дохода, рыболовные суда принадлежат им на праве собственности или по договорам фрахтования и др.

)

) - организации и ИП, которые оказывают производителям сельхозпродукции услуги, относящиеся к вспомогательной деятельности в области производства сельхозкультур и послеуборочной обработки сельхозпродукции: подготовка полей, посева, перегонка и выпас скота и проч. Доля дохода от реализации перечисленых услуг должна составлять не менее 70% дохода от продажи всех товаров и услуг

Кто не вправе перейти на ЕСХН

Компании и предприниматели, которые производят подакцизные товары и (или) занимаются игорным бизнесом, а также казенные, бюджетные и автономные учреждения. Ранее права на уплату ЕСХН были лишены организации, открывшие филиалы и обособленные подразделения. Но сейчас данное ограничение отменено, и в настоящее время наличие филиалов не препятствует переходу на единый сельхозналог.

Где действует система в виде уплаты единого сельхозналога

На всей территории РФ без каких-либо региональных или местных ограничений. Правила перехода на ЕСХН и возврата на другие системы налогообложения одинаковы для всех российских компаний и предпринимателей независимо от местонахождения.

От каких налогов освобождены плательщики ЕСХН

В общем случае организации, начисляющие единый сельхозналог, освобождаются от налога на прибыль., а предприниматели — от НДФЛ. Кроме того, компании не платят налог на имущество, а ИП — налог на имущество физлиц (с 2018 года освобождение распространяется только на объекты, используемые при производстве сельхозпродукции, первичной и последующей промышленной переработке и продаже этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями).

Кроме того, вплоть до 2019 года и компании и предприниматели на ЕСХН не платили налог на добавленную стоимость (за исключением НДС при импорте). Начиная с января 2019 года плательщики ЕСХН потеряли освобождение от НДС и платят этот налог на общих основаниях.

Прочие налоги и сборы нужно платить в общем порядке. В частности, с зарплаты сотрудников надо делать взносы на обязательное страхование, удерживать и перечислять НДФЛ.

Обратите внимание: компании, относящиеся к категории сельскохозяйственных товаропроизводителей, но не перешедшие на ЕСХН, платят налог на прибыль по общей ставке 20%.

Как перейти на уплату единого сельхозналога

Компании и ИП, являющиеся сельхозпроизводителями, а также сельскохозяйственные потребительские кооперативы могут перейти на уплату ЕСХН, если выполнено следующее условие. За календарный год, предшествующий году подачи заявления о переходе, доля дохода от продажи сельхозпродукции собственного производства должна быть не менее 70% дохода от реализации всех товаров и услуг. Для тех, кто зарегистрирован в текущем году, данное условие должно выполняться применительно к последнему отчетному периоду, то есть полугодию.

Рыбхозы вправе перейти на единый сельхозналог, если за календарный год, предшествующий году подачи заявления о переходе, доля дохода от продажи улова не менее 70% от всего дохода. Для рыбхозов, зарегистрированных в текущем году, данное условие должно выполняться применительно к последнему отчетному периоду, то есть полугодию. Кроме того, для рыбохозяйственных предприятий и ИП предусмотрены дополнительные условия по численности работников и по принадлежности судов промыслового флота.

Если все необходимые условия выполнены, нужно подать заявление в налоговую инспекцию не позднее 31 декабря, и с января следующего года можно применять ЕСХН.

Вновь созданные предприятия и вновь зарегистрированные ИП вправе стать плательщиками единого сельхозналога с даты постановки на учет в налоговой инспекции. Для этого необходимо подать заявление не позднее 30 календарных дней с даты постановки на налоговый учет. Кроме того, для «новичков» действует правило: если в год подачи заявления доходы от сельскохозяйственной деятельности равны нулю, то в отношении следующего года 70-ти процентный лимит не применяется.

Уход с ЕСХН: добровольный и принудительный варианты

Налогоплательщик, перешедший на единый сельхозналог, должен начислять его до конца налогового периода, то есть по 31 декабря текущего года включительно. До этого времени отказаться от ЕСХН нельзя. Сменить систему по собственному желанию можно только с 1 января следующего года, о чем нужно письменно уведомить налоговую инспекцию в срок до 15 января.

Предусмотрен и принудительный возврат с ЕСХН на другие системы налогообложения. Он происходит, когда по итогам года доля доходов от реализации сельхозпродукции собственного производства оказалась менее 70% дохода от всей реализации, либо рыбхоз не выполнил установленные для него условия. Еще одна причина обязательного перехода с ЕСХН — начало производства подакцизных товаров, либо занятие игорным бизнесом. Во всех перечисленных случаях право на единый сельхозналог считается утраченным с начала года, в котором допущено несоответствие.

При принудительном возврате с ЕСХН налогоплательщику следует задним числом пересчитать налоги за предыдущий год и заплатить их в январе наступившего года. Возможно, придется еще и перечислить пени. Если выяснится, что налогоплательщик изначально стал применять сельхозналог, не имея на это права (например, скрыл свою принадлежность к сфере игорного бизнеса), то пени начислят за весь прошлый год. Если же возврат произошел, потому что в течение прошлого года нарушены ограничения по доле доходов от продажи сельхозпродукции (либо критериев, утвержденных для рыбхозов), и при этом налогоплательщик не пересчитал налоги в январе, то пени будут начислены с февраля наступившего года.

Если налогоплательщик перестал заниматься сельскохозяйственной деятельностью, то в течение 15 дней ему необходимо уведомить об этом свою инспекцию.

Подать уведомление об отказе от УСН или ЕСХН через интернет Подать бесплатно

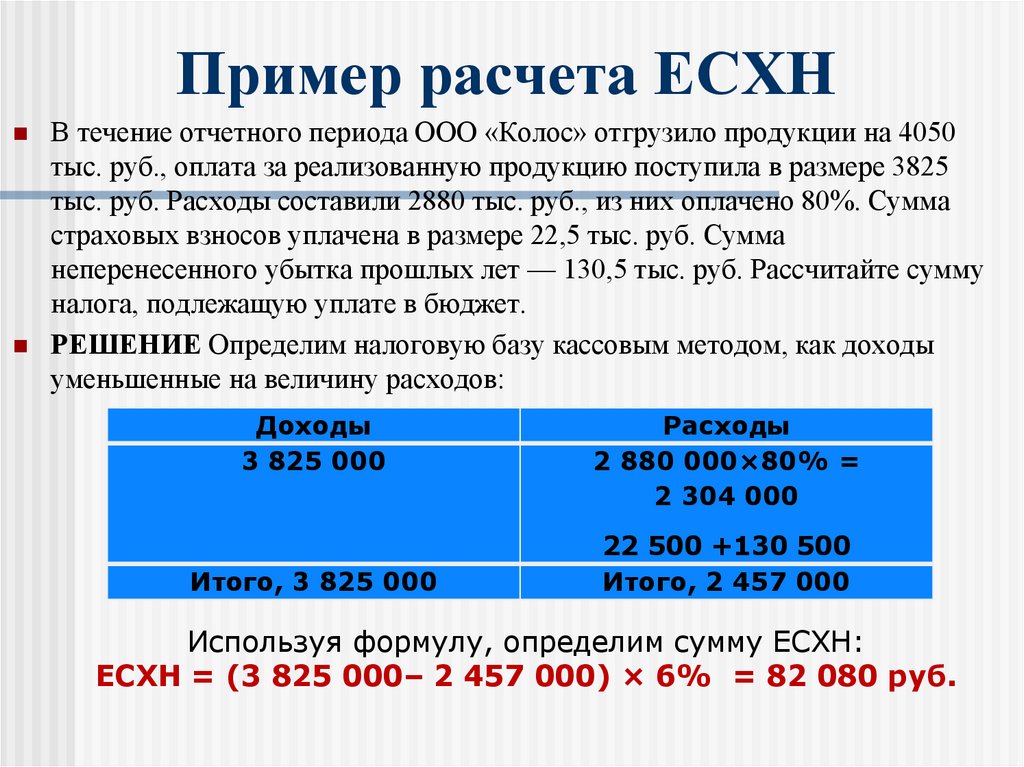

Как рассчитать единый сельхозналог

Нужно определить налоговую базу, то есть разность между доходами и расходами, и умножить ее на 6% (в отдельных регионах могут быть установлены пониженные ставки). Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который равен одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Учет доходов и расходов при ЕСХН

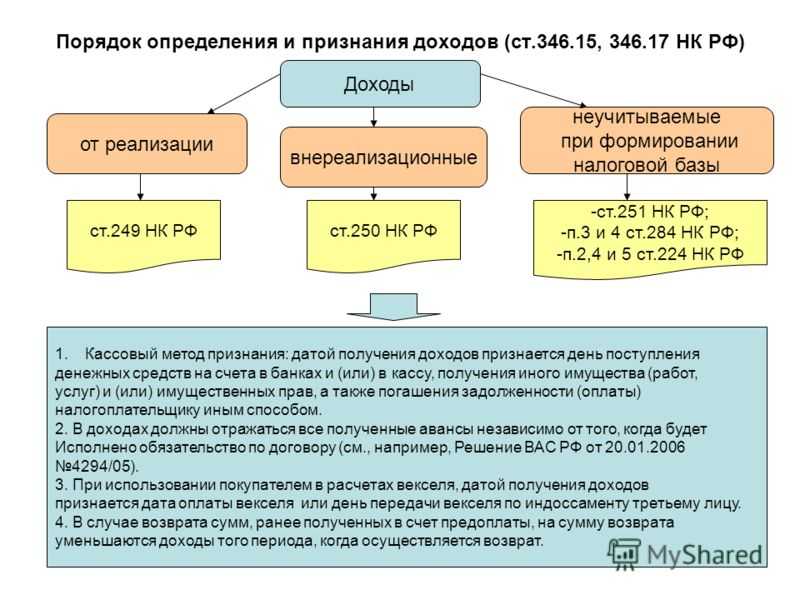

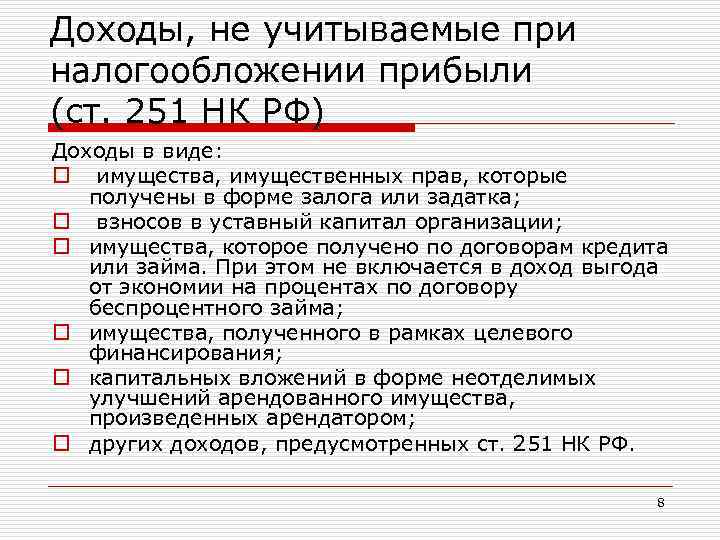

Налогооблагаемыми доходами при системе ЕСХН является выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности (внереализационные доходы).

Список расходов строго ограничен. В него входят все наиболее распространенные затраты, в частности, заработная плата, стоимость основных средств, издержки на рекламу и т д. К слову, стоимость тестов на коронавирус при определенных условиях можно отнести к издержкам (см. «Затраты на коронавирусное тестирование работников уменьшают ЕСХН»). Но при этом в перечне отсутствует такой пункт как «прочие расходы». Поэтому налоговики при проверках проявляют строгость и аннулируют любые затраты, которые прямо не упомянуты в списке.

Необходимо учитывать все доходы и расходы. Организации должны заполнять регистры бухгалтерского учета, предприниматели — вести специальную книгу учета доходов и расходов, форма которой утверждена приказом Минфина России от 11.12.06 № 169н.

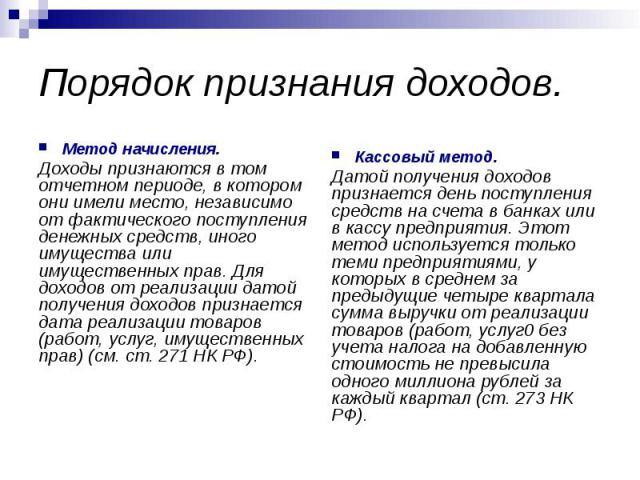

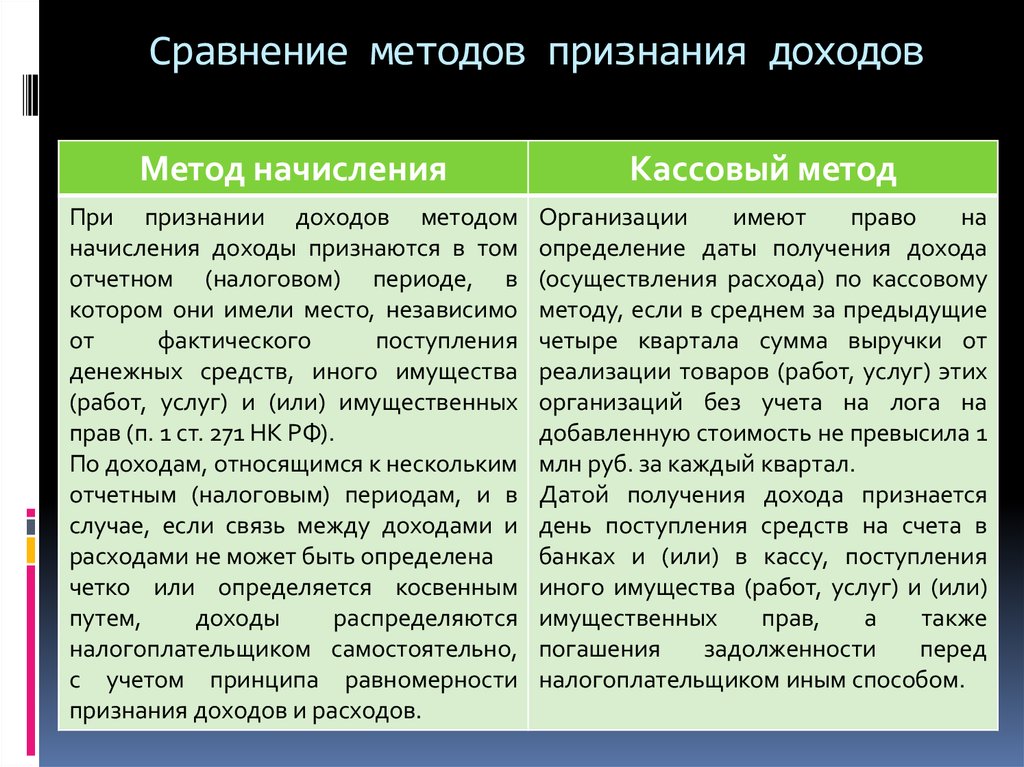

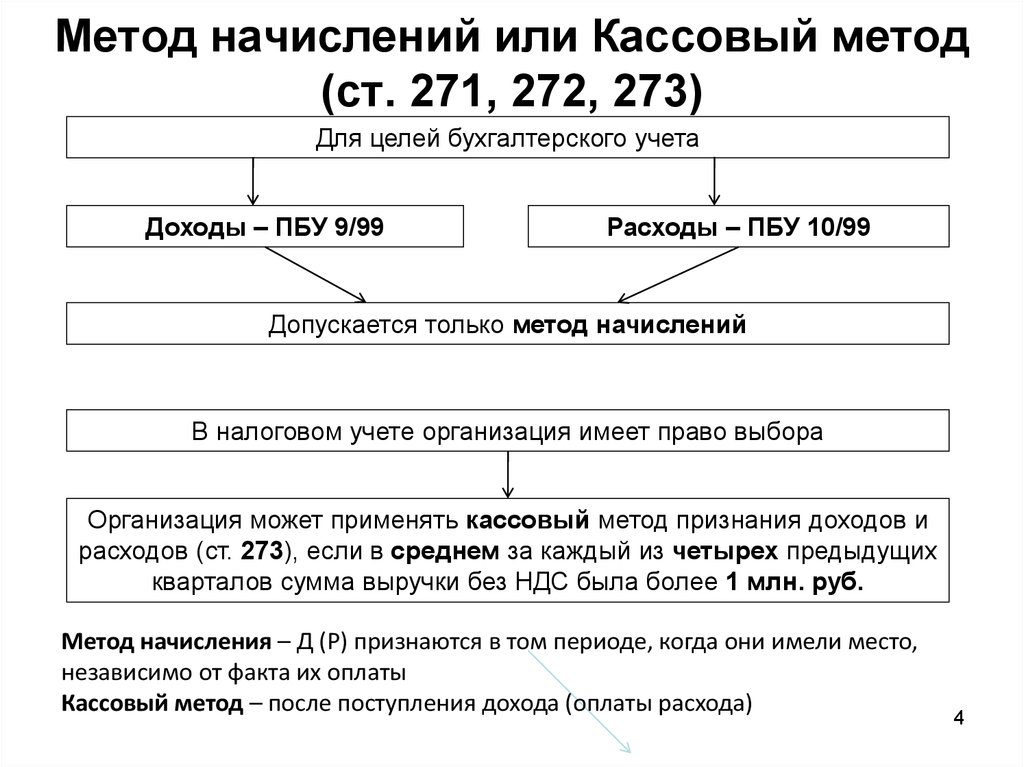

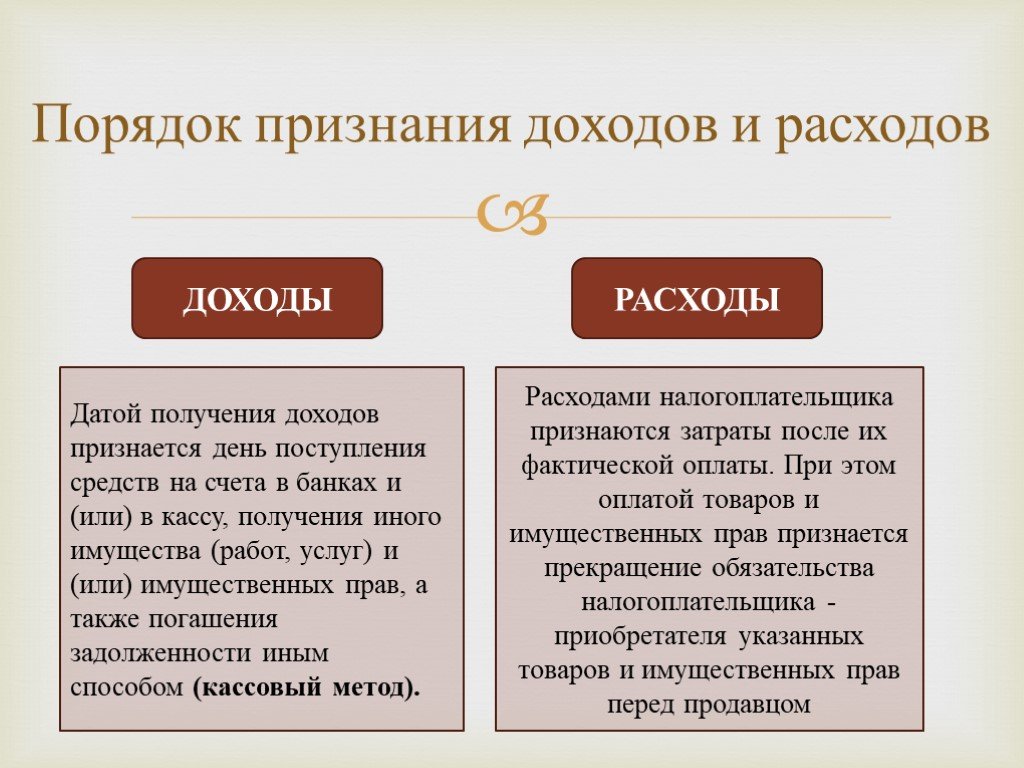

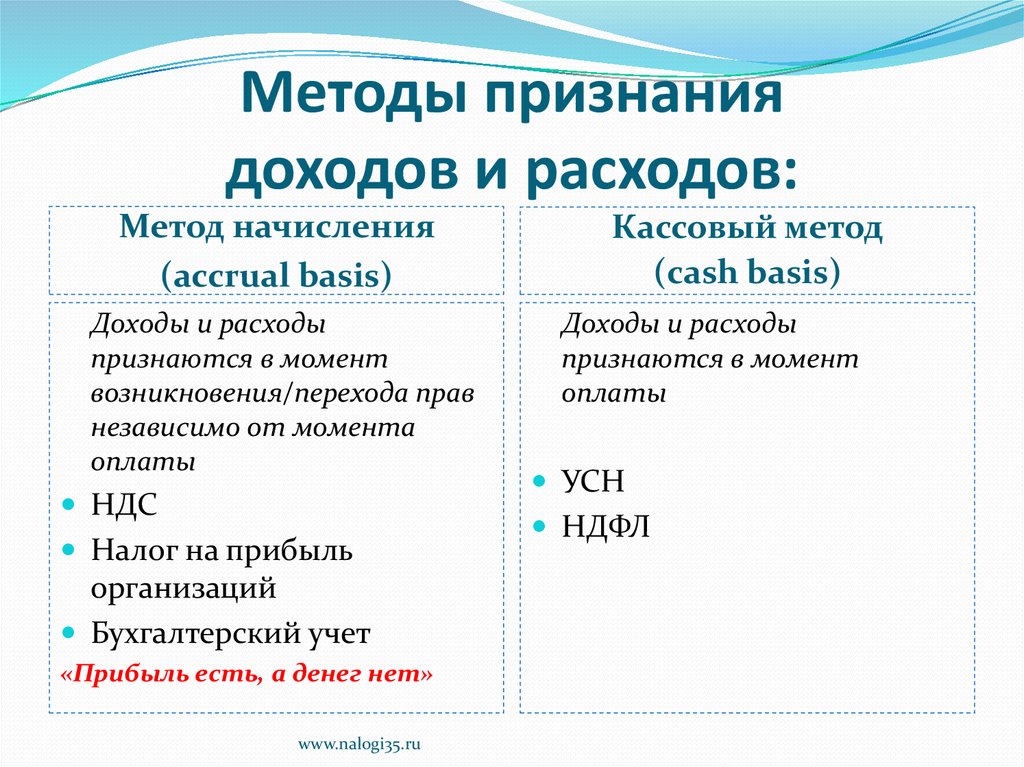

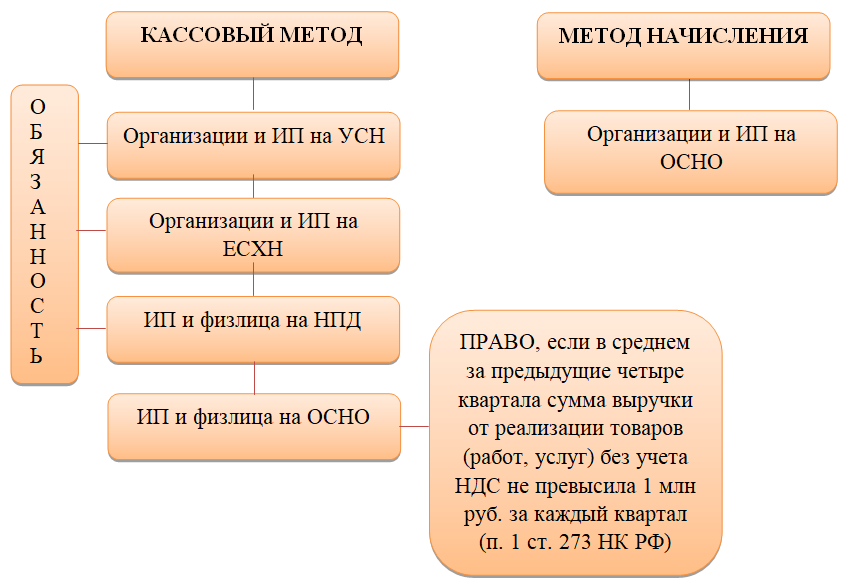

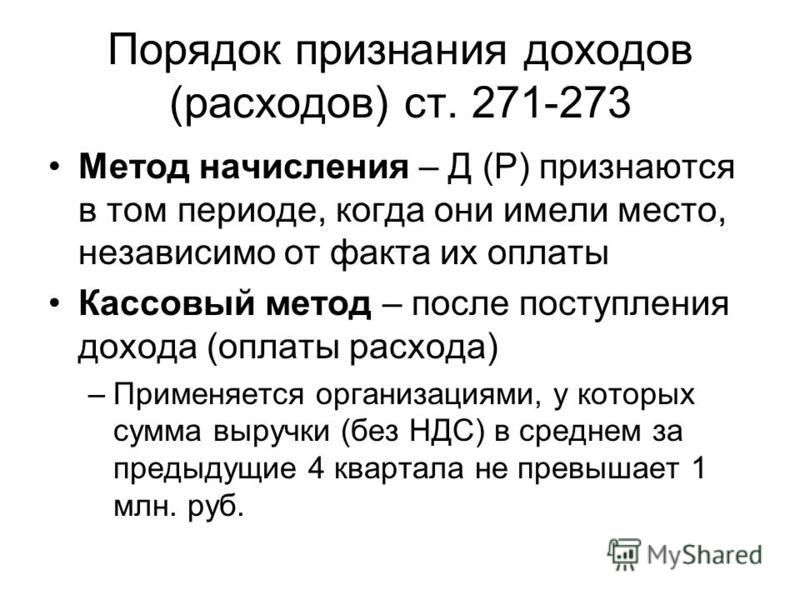

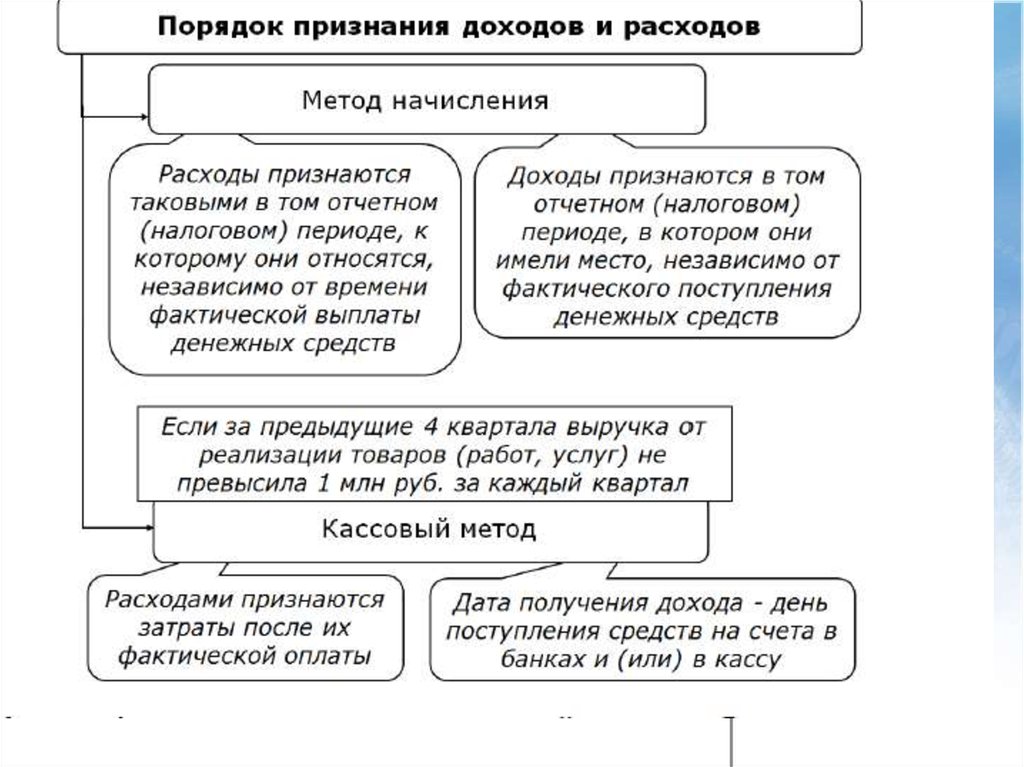

Налогоплательщики ЕСХН применяют кассовый метод признания доходов и расходов. Это значит, что доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда предприятие или ИП погасили обязательство перед поставщиком.

Когда перечислять деньги в бюджет

По итогам полугодия не позднее 25 июля нужно перечислить в бюджет авансовый платеж. Он равен налоговой базе за январь-июнь, умноженной на 6% (в отдельных регионах может быть установлена пониженная ставка).

По окончании налогового периода необходимо перечислить в бюджет итоговую сумму ЕСХН. Последний день уплаты — 31 марта следующего года. При перечислении итоговой величины налога следует учесть авансовый платеж, сделанный в течение года.

Как отчитываться по ЕСХН

Отчитываться по единому сельскохозяйственному налогу нужно один раз в год. Декларацию необходимо предоставить не позднее 31 марта года, следующего за налоговым периодом. Отчетность по итогам полугодия не предусмотрена.

Если в течение года налогоплательщик перестал заниматься сельхоздеятельностью, то он должен предоставить декларацию не позднее 25-го числа следующего месяца.

Заполнить, проверить и сдать декларацию по ЕСХН через интернет Сдать бесплатно

Совмещение единого сельхозналога с патентной системой

Налогоплательщик вправе по одним видам деятельности платить ЕСХН, а по другим применять патентную систему налогообложения.

Бесплатно подготовить, проверить и сдать декларации по НДС и ЕСХН через интернет

В закладкиПоделиться

120 789

Вопрос недели: Обязан ли поставщик начислить с суммы аванса НДС?

Вопрос: Поставщик, уплачивающая ЕСХН, получил аванс под предстоящую поставку молока в декабре 2018 г, которая будет осуществляться после перехода на ЕСХН (плательщик НДС) с 01.01.2019.

Обязан ли поставщик в данном случае начислить с суммы аванса НДС?

Сообщаю Вам следующее:

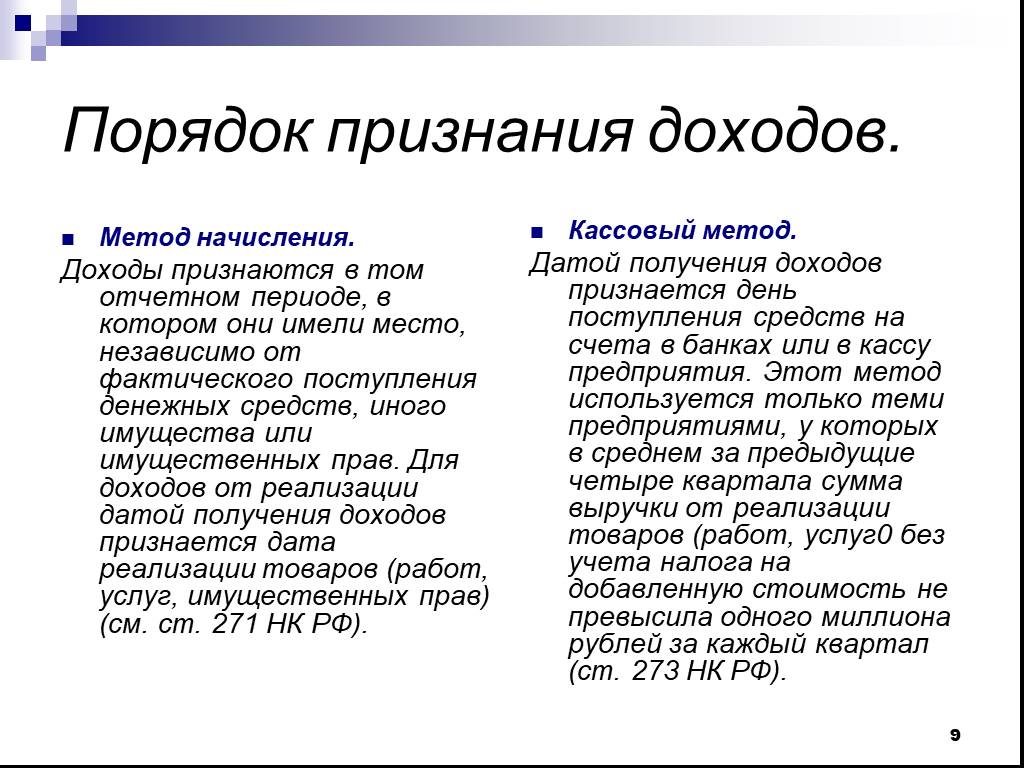

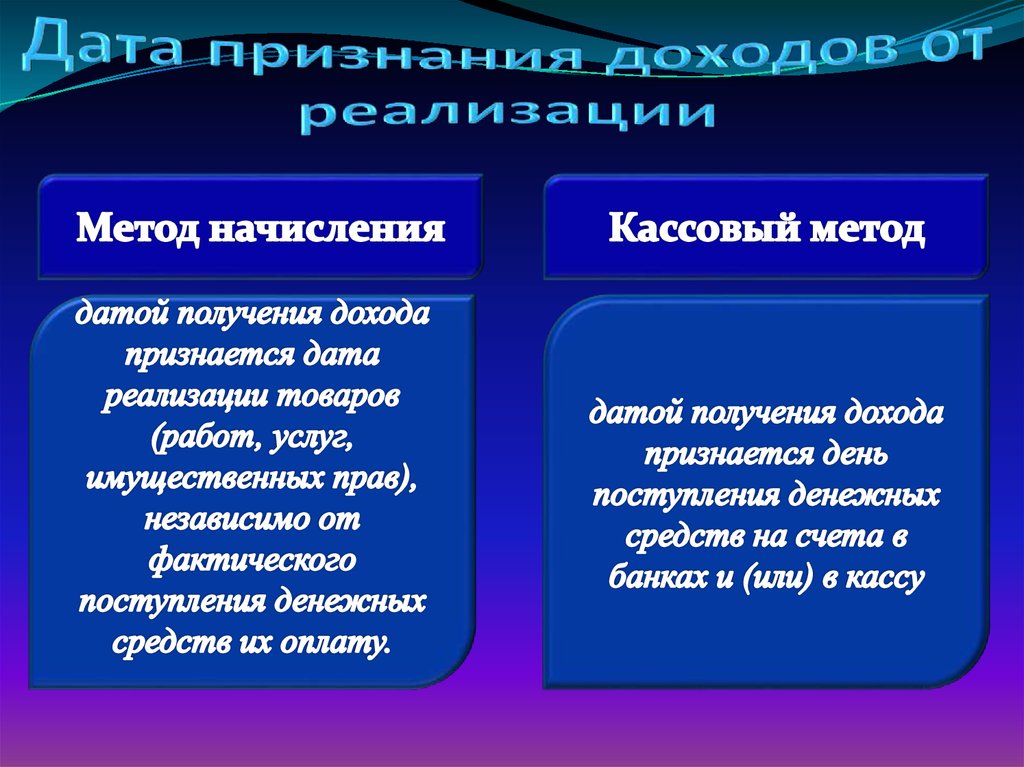

При применении ЕСХН датой получения доходов признается день поступления средств на счета в банках и (или) в кассу (кассовый метод).

К сожалению, разъяснений в отношение получения аванса плательщиком ЕСХН и включения его в налоговую базу по НДС в СПС КонсультантПлюс не содержится. Однако есть консультация по УСНО (ситуация подобная): плательщик УСНО получает аванс, а со следующего года переходит на ОСНО, т.е. становится плательщиком НДС.

По мнению эксперта СПС КонсультантПлюс : если организация, применяющая УСНО, получила аванс под предстоящую поставку товаров, которая будет осуществляться после перехода на общий режим налогообложения (ОСНО), то при переходе на ОСНО организация не обязана начислять с суммы аванса НДС.

По нашему мнению, то же самое можно сказать и в отношении плательщика ЕСХН, поскольку и те, и другие плательщики применяют кассовый метод.

Документ 1

- Признание доходов и расходов налогоплательщика осуществляется в следующем порядке:

1) в целях настоящей главы датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности иным способом (кассовый метод).

ст. 346.5, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) {КонсультантПлюс}

Документ 2

Вопрос: Организация, применяющая УСН, получила аванс под предстоящую поставку товаров, которая будет осуществляться после перехода на общий режим налогообложения (ОСН). Обязана ли организация при переходе на ОСН начислить с суммы аванса НДС?

Ответ: Если организация, применяющая УСН, получила аванс под предстоящую поставку товаров, которая будет осуществляться после перехода на общий режим налогообложения (ОСН), то, по нашему мнению, при переходе на ОСН организация не обязана начислять с суммы аванса НДС.

Обоснование: В соответствии с п. 1 ст. 167 Налогового кодекса РФ в целях гл. 21 НК РФ моментом определения налоговой базы по НДС, если иное не предусмотрено п. п. 3, 7 — 11, 13 — 15 данной статьи, является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В рассматриваемой ситуации на момент определения налоговой базы по НДС (день получения аванса) организация применяла УСН, то есть не являлась налогоплательщиком НДС (п. 2 ст. 346.11 НК РФ) и, соответственно, не обязана была начислять НДС с суммы аванса.

После перехода на ОСН организация становится налогоплательщиком НДС. Однако НК РФ не содержит никаких переходных положений, обязывающих при переходе на ОСН включить в налоговую базу по НДС сумму аванса, полученную в период применения УСН под поставку товаров, которая будет осуществляться после перехода на ОСН, в отличие, например, от обязанности включить в налоговую базу по налогу на прибыль, исчисляемую по методу начисления, сумму выручки от реализации товаров (работ, услуг) в период применения УСН, которая будет оплачена после перехода на ОСН (пп. 1 п. 2 ст. 346.25 НК РФ).

На основании изложенного полагаем, что в данном случае при переходе на ОСН организация не обязана начислять НДС с суммы аванса, полученной в период применения УСН под предстоящую поставку товаров, которая будет осуществляться после перехода на ОСН. Обязанность по начислению НДС возникнет у организации только в момент отгрузки товаров под полученную сумму аванса.

Обязанность по начислению НДС возникнет у организации только в момент отгрузки товаров под полученную сумму аванса.

{Вопрос: …Организация, применяющая УСН, получила аванс под поставку товаров, которая произойдет после перехода на ОСН. Нужно ли при переходе на ОСН начислить с суммы аванса НДС? (Консультация эксперта, 2014) {КонсультантПлюс}}

Ответ подготовил эксперт Систем КонсультантПлюс Трясцына Оксана Вадимовна

Ответ актуален на 08.04.2019 г.

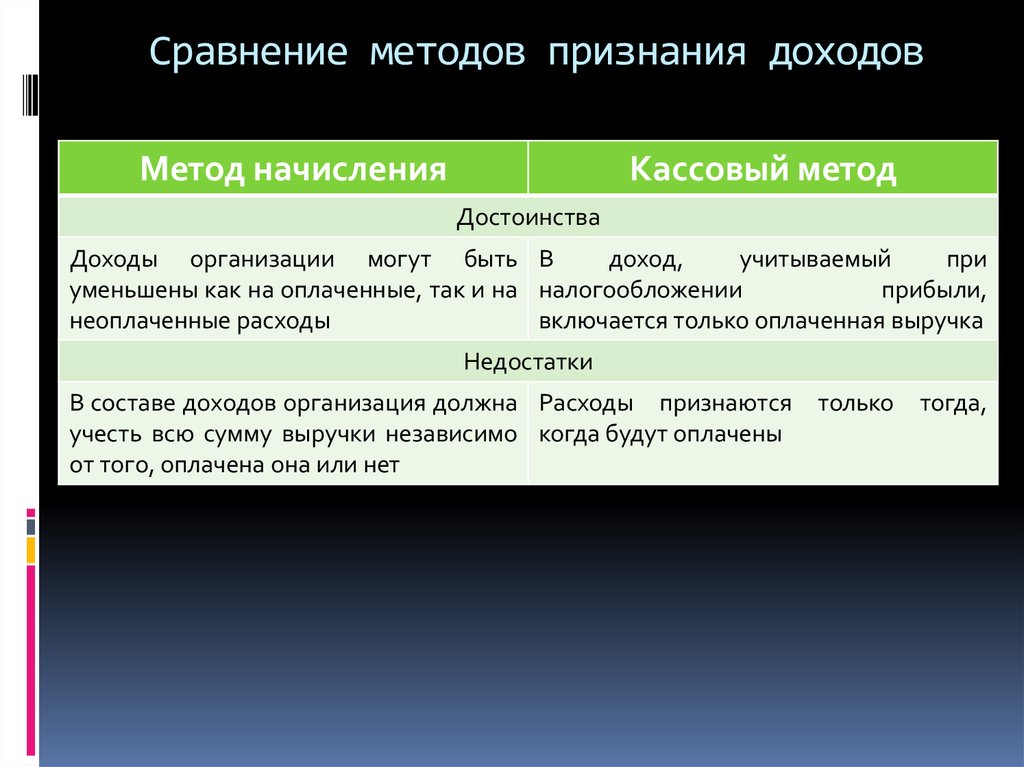

Учет по методу начисления и кассовый учет: в чем разница?

Учет по методу начисления и учет по кассовому методу: обзор

Основное различие между методом начисления и кассовым методом заключается во времени признания доходов и расходов. Кассовый метод обеспечивает немедленное признание доходов и расходов, а метод начисления фокусируется на ожидаемых доходах и расходах.

Ключевые выводы

- Учет по методу начисления регистрирует доходы и расходы, когда происходят транзакции, но до получения или выдачи денег.

- Учет по кассовому методу отражает выручку и расходы, когда денежные средства, относящиеся к этим операциям, фактически получены или выданы.

- Учет по методу начисления обеспечивает более точное представление о состоянии компании, включая кредиторскую и дебиторскую задолженность.

- Метод начисления чаще используется крупными компаниями, особенно публичными компаниями, поскольку он сглаживает прибыль с течением времени.

- Кассовый метод обычно используется индивидуальными предпринимателями и малыми предприятиями.

Учет по методу начисления

В соответствии с этим методом доход учитывается по мере его получения. В отличие от кассового метода, метод начисления регистрирует выручку, когда продукт или услуга доставляются покупателю с расчетом на то, что деньги будут выплачены в будущем. Другими словами, деньги учитываются до их получения. Аналогичным образом, расходы на товары и услуги регистрируются до того, как за них будут выплачены денежные средства.

Кассовый учет

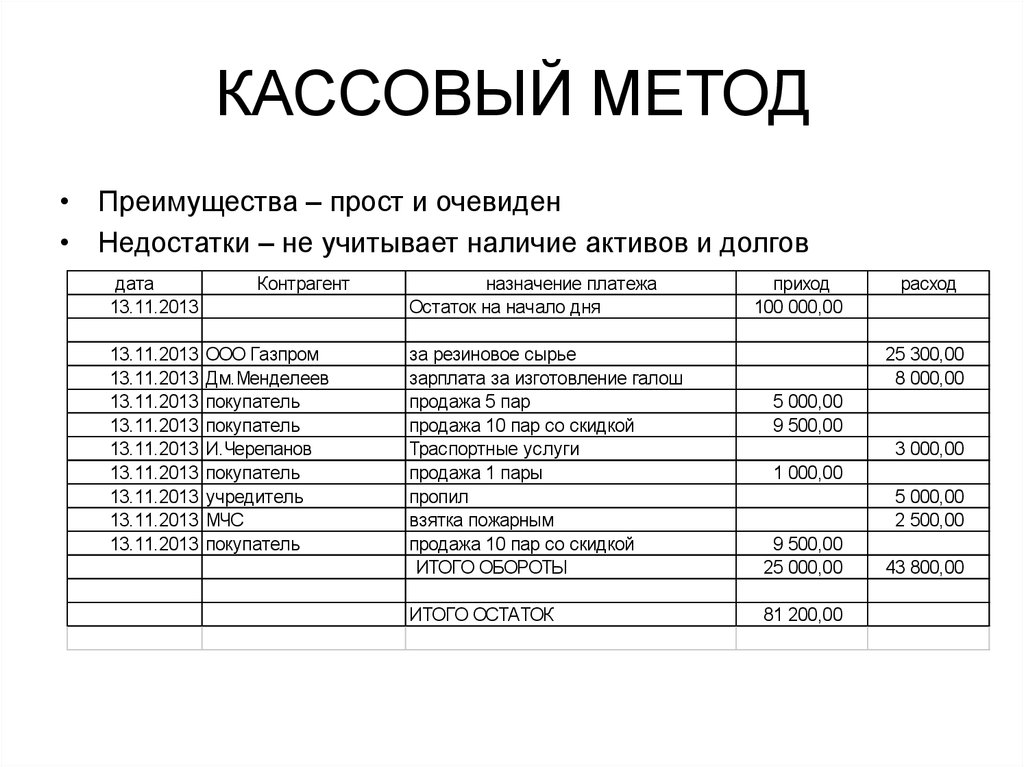

В соответствии с этим методом выручка отражается в отчете о прибылях и убытках только при получении денежных средств. Расходы регистрируются только при выплате наличных. Кассовый метод обычно используется малым бизнесом и для личных финансов.

Ключевые отличия

Метод начисления

Метод начисления регистрирует дебиторскую и кредиторскую задолженность и, как следствие, может дать более точную картину прибыльности компании, особенно в долгосрочной перспективе.

Например, у компании могут быть продажи в текущем квартале, которые не будут учитываться по кассовому методу. Соответствующий доход ожидается в следующем квартале. Инвестор может подумать, что компания убыточна, хотя на самом деле дела у компании идут хорошо.

Метод начисления не отслеживает денежный поток. Компания может выглядеть прибыльной в долгосрочной перспективе, но на самом деле испытывает серьезную нехватку денежных средств в краткосрочной перспективе.

Еще одним недостатком метода начисления является то, что его может быть сложнее использовать, поскольку необходимо учитывать такие элементы, как незаработанный доход и расходы предоплаты. Также может потребоваться дополнительный персонал.

Метод начисления обычно требуется для компаний, которые подают проверенную финансовую отчетность, и принимается в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), выпущенными Советом по стандартам финансового учета (FASB).

Кассовый метод

Основным преимуществом кассового метода является его простота — он учитывает только выплаченные или полученные денежные средства. Отслеживание денежного потока компании также проще.

Индивидуальным предпринимателям и малому бизнесу это выгодно, потому что, скорее всего, для его использования не потребуется дополнительный персонал (и связанные с этим расходы).

Однако кассовый метод может завышать состояние компании, богатой денежными средствами. Это потому, что он не регистрирует кредиторскую задолженность, которая может превышать денежные средства в бухгалтерских книгах и текущий поток доходов компании.

Это потому, что он не регистрирует кредиторскую задолженность, которая может превышать денежные средства в бухгалтерских книгах и текущий поток доходов компании.

В результате инвестор может сделать вывод, что компания получает прибыль, хотя на самом деле компания может столкнуться с финансовыми трудностями.

Кассовый метод неприемлем в соответствии с GAAP.

Изменения в налоговом законодательстве

В соответствии с Законом о сокращении налогов и занятости увеличилось число налогоплательщиков малого бизнеса, которые имели право использовать кассовый метод учета. По состоянию на январь 2018 года его могли использовать налогоплательщики малого бизнеса со среднегодовым валовым доходом в размере 25 миллионов долларов или менее за предыдущий трехлетний период.

Особые указания

Метод начисления чаще используется, особенно публичными компаниями. Одна из причин популярности метода начисления заключается в том, что он сглаживает доходы с течением времени, поскольку учитывает все доходы и расходы по мере их возникновения. Кассовый метод учитывает их только тогда, когда наличные деньги переходят из рук в руки, и может отражать более часто меняющиеся взгляды на прибыльность.

Кассовый метод учитывает их только тогда, когда наличные деньги переходят из рук в руки, и может отражать более часто меняющиеся взгляды на прибыльность.

Например, при расчете за наличный расчет розничные продавцы будут выглядеть чрезвычайно прибыльными в четвертом квартале, поскольку потребители покупают товары для праздничного сезона. Однако они будут выглядеть убыточными в первом квартале следующего года, поскольку потребительские расходы снижаются после праздничной лихорадки.

Оба метода имеют свои преимущества и недостатки. Каждый из них предоставляет различные взгляды на финансовое здоровье компании. Для инвесторов важно понимать влияние обоих методов при принятии инвестиционных решений.

Пример учета по методу начисления и учета по кассовому методу

Допустим, у вас есть бизнес по продаже техники. Если вы продаете оборудование на сумму 5 000 долларов США, используя кассовый метод, эта сумма не регистрируется в бухгалтерских книгах до тех пор, пока покупатель не передаст вам деньги или вы не получите чек.

В соответствии с методом начисления 5000 долларов США регистрируются как доход в день продажи, хотя вы можете получить деньги через несколько дней, недель или даже месяцев.

Тот же принцип относится и к расходам. Если компания получает счет за электроэнергию на 1700 долл. США по кассовому методу, сумма не регистрируется до тех пор, пока компания фактически не оплатит счет. Однако при методе начисления 1700 долл. США учитываются как расходы в день, когда компания получает счет.

Что такое учет по методу начисления?

Учет по методу начисления — это метод учета, при котором доходы и расходы регистрируются до получения или выдачи платежей. Другими словами, он регистрирует доход, когда происходит сделка купли-продажи. Он фиксирует расходы, когда происходит сделка по покупке товаров или услуг.

В чем разница между кассовым и методическим учетом?

Учет по кассовому методу отражает доходы и расходы, когда фактические платежи получены или выплачены. Он также не учитывает, когда происходят транзакции, которые их создают. С другой стороны, учет по методу начисления регистрирует доходы и расходы, когда эти транзакции происходят и до того, как деньги будут получены или выплачены.

Он также не учитывает, когда происходят транзакции, которые их создают. С другой стороны, учет по методу начисления регистрирует доходы и расходы, когда эти транзакции происходят и до того, как деньги будут получены или выплачены.

Когда компания учитывает выручку, если она использует кассовый метод учета?

При кассовом методе учета компания учитывает выручку только тогда, когда она получает оплату за товары или услуги, которые она предоставила покупателю.

Объяснение кассового и метода начисления

Разница между кассовым методом и методом начисления

Разница между кассовым методом и методом начисления заключается во времени. Когда вы регистрируете доходы или расходы? Если вы делаете это, когда платите или получаете деньги, это кассовый учет. Если вы делаете это, когда получаете счет или выставляете счет, это учет по методу начисления.

Учет по методу начисления — гораздо более мощный инструмент для управления бизнесом, но у учета наличными есть свое применение.

Что такое кассовый учет?

Предприятия, использующие кассовый метод учета, признают доходы и расходы только тогда, когда деньги переходят из рук в руки. Они не считают отправленные счета-фактуры доходом, а счета-расходами — до тех пор, пока они не будут оплачены.

Несмотря на название, учет наличными не имеет ничего общего с формой оплаты, которую вы получаете. Вы можете получать оплату в электронном виде и по-прежнему вести учет наличными. Кассовый метод чаще всего используется индивидуальными предпринимателями и предприятиями, не имеющими товарно-материальных запасов.

Преимущества кассового учета

Это просто и показывает, сколько денег у вас есть на руках

Вы должны платить налог только с полученных денег, а не с выставленных счетов, которые может помочь в движении денежных средств (но не всем предприятиям разрешено использовать кассовый учет для налогообложения, поэтому проверьте на веб-сайте IRS)

Недостатки учета наличными

потому что вы не заплатили по счетам

Это не поможет, когда вы принимаете управленческие решения, так как у вас есть только ежедневный взгляд на финансы

Что такое учет по методу начисления?

Предприятия, использующие метод начисления, признают доход, как только они выставляют счет для клиента. И когда приходит счет, он признается как расход, даже если оплата не будет произведена в течение следующих 30 дней.

И когда приходит счет, он признается как расход, даже если оплата не будет произведена в течение следующих 30 дней.

Преимущества учета по методу начисления

У вас гораздо более точная картина эффективности бизнеса и финансов

Вы можете принимать финансовые решения с гораздо большей уверенностью учет по методу начисления

Это больше работы, потому что вам нужно следить за счетами, а не только за своим банковским счетом

Возможно, вам придется заплатить налог на прибыль до того, как клиент фактически заплатит вам – если клиент отказывается от счета, вы можете потребовать возврата налога при следующей декларации

Гибридные методы учета

Некоторые виды предприятий используют гибридные системы учета. Они могут основывать важные финансовые решения и такие вещи, как заявки на получение кредита, на учете по методу начисления, но используют учет по кассовому методу, чтобы упростить некоторые элементы своего налогообложения.

Существует множество правил о том, кто может и не может это делать. Поговорите с бухгалтером или налоговым специалистом, чтобы узнать, что относится к вам.

Существует множество правил о том, кто может и не может это делать. Поговорите с бухгалтером или налоговым специалистом, чтобы узнать, что относится к вам.Кассовый учет, метод начисления и смешанный учет

Учет по методу начисления дает лучшее представление об эффективности бизнеса, поскольку он показывает, когда произошли доходы и расходы. Если вы хотите узнать, был ли тот или иной месяц прибыльным, вам подскажет начисление. Некоторым предприятиям также нравится использовать кассовый учет для определенных налоговых целей и следить за своим денежным потоком. Но редко используется кассовый учет сам по себе.

И хотя бухгалтерский учет методом начисления требует больше работы, технологии могут сделать большую часть тяжелой работы за вас. Вы можете настроить бухгалтерское программное обеспечение для чтения ваших счетов и ввода цифр прямо в ваши расходы по методу начисления. Он также будет записывать ваши счета как доход, когда вы их поднимаете. А если вы используете гибридную систему учета, интеллектуальное программное обеспечение позволит вам переключаться между кассовым методом и методом начисления в любое время.

Об авторе