Есхн ставка налога: Единый сельскохозяйственный налог (ЕСХН) | ФНС России

Единый сельскохозяйственный налог

Министерства Республики Татарстан Министерство экономики Республики Татарстан Поддержка предпринимательства Развитие и поддержка малого и среднего предпринимательства Справочник предпринимателя Действующие системы налогообложения Единый сельскохозяйственный налог

|

Налоги к уплате |

Единый сельскохозяйственный налог |

|

Условия применения |

Регистрация ЮЛ + подача уведомления по форме (Приложение № 1 к приказу ФНС России от 28 января 2013 г. N ММВ-7-3/41 |

|

Ограничения применения |

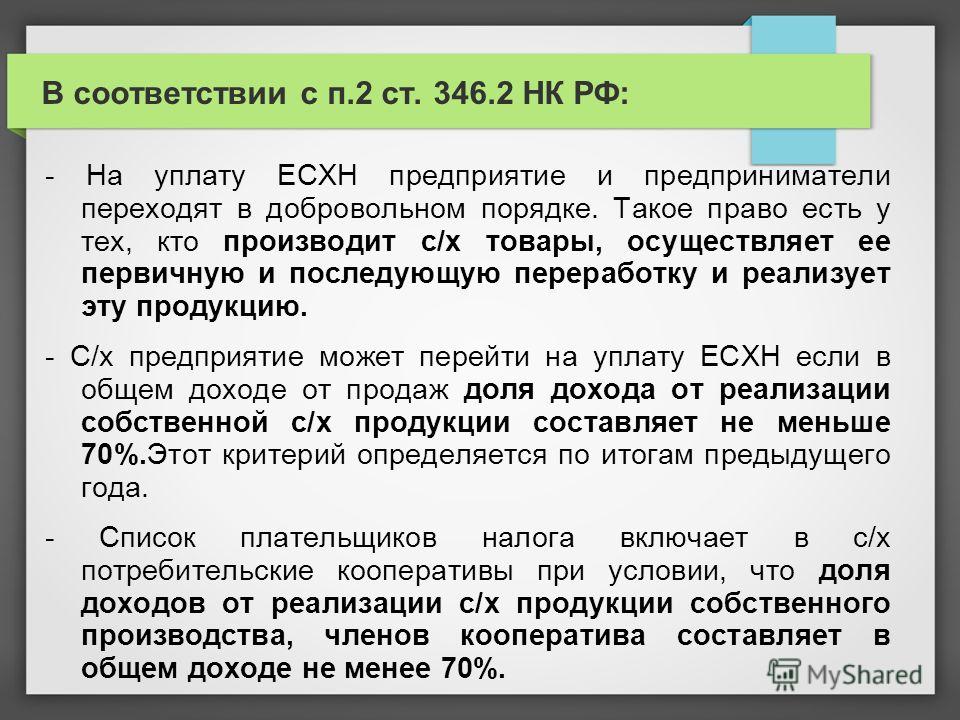

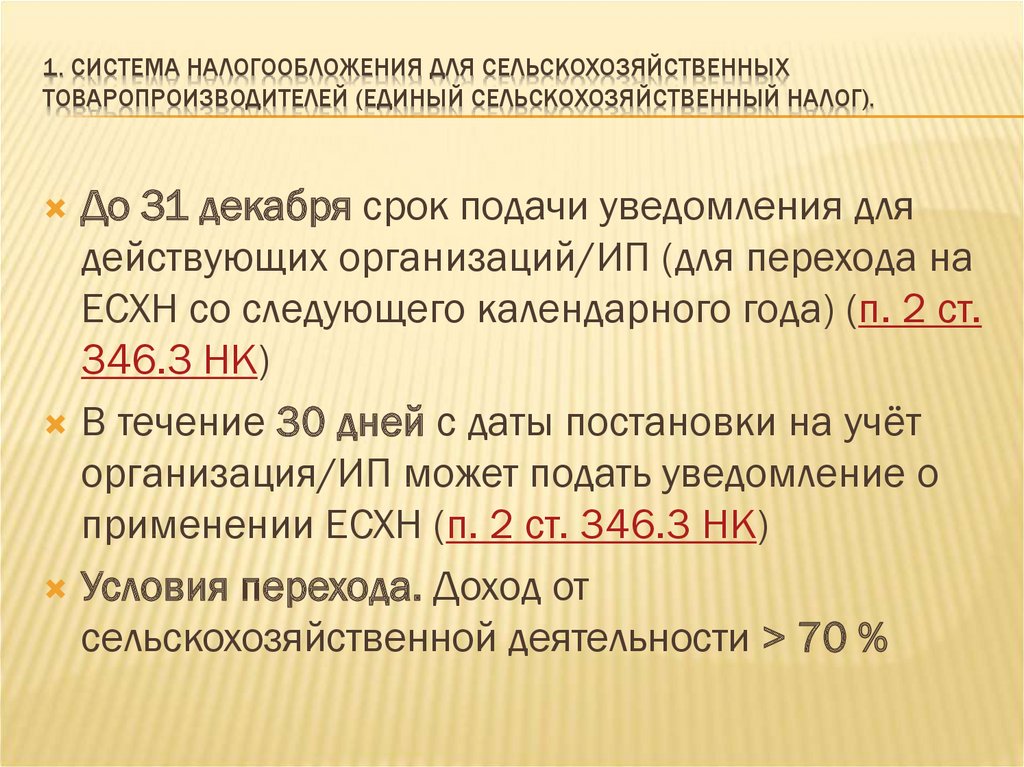

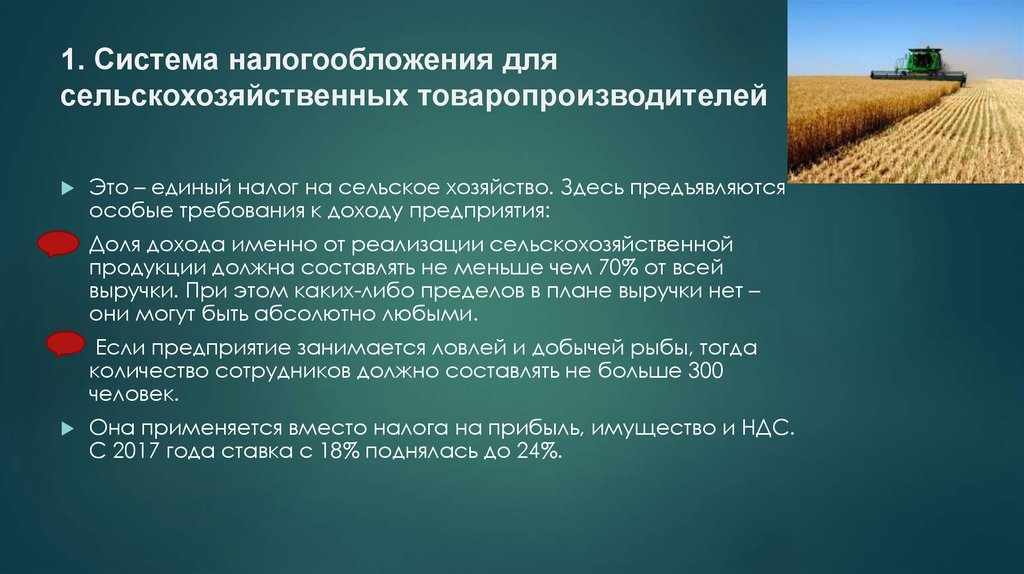

ЕСХН применяют организации, если доля дохода от реализации собственной с/х продукции ≥ 70 % |

|

Виды деятельности |

Производство, переработка и реализация собственной с/х продукции |

|

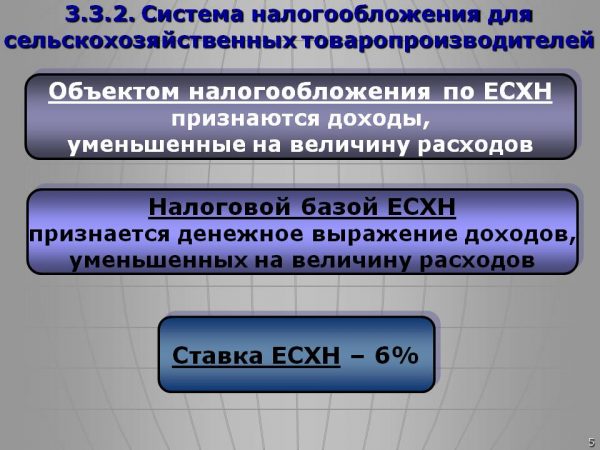

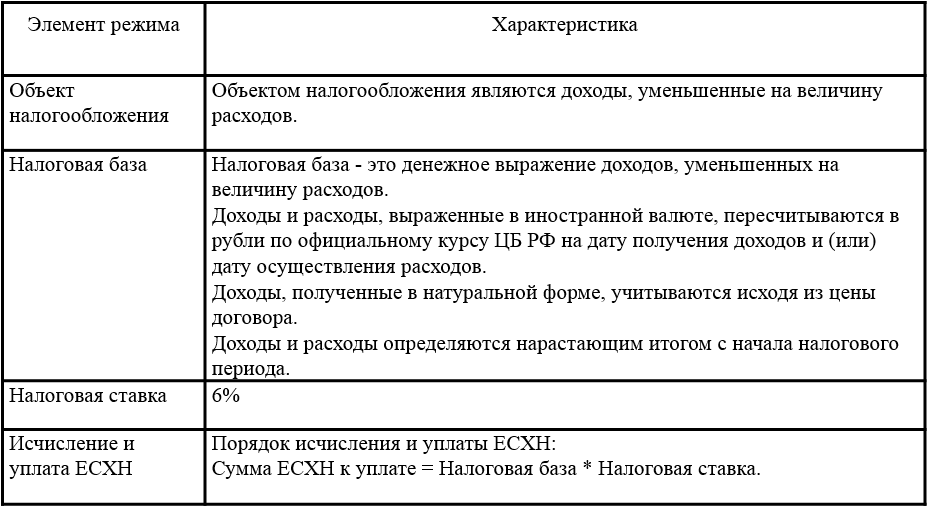

Объект налогообложения |

Денежное выражение доходов, уменьшенных на величину расходов |

|

Налоговая ставка (%) |

6% |

|

Уплата авансовых платежей |

Авансовые платежи уплачиваются за полугодие |

|

Налоговый период |

Календарный год |

|

Представление налоговой декларации по итогам налогового периода |

Представляется по итогам года |

|

Срок уплаты налога |

не позднее 31 марта |

|

Ведение бухгалтерского учета и представление бухгалтерской отчетности в налоговый орган |

Ведется и представляется 1 раз в год в соответствии с № 402-ФЗ от 06. |

|

Налоговый учет |

Ведется в полном объеме ! Установлен закрытый перечень учитываемых расходов (п.2 ст.346.5 НК РФ |

|

Уменьшение суммы исчисленного налога |

нет |

|

Возможность совмещения с иными режимами налогообложения |

нет |

|

Переход на иную систему налогообложения |

Добровольно: с начала календарного года В обязательном порядке: |

|

Возврат на данную систему налогообложения |

Не ранее чем через год после утраты права применения ЕСХН |

12.2011

12.2011

Последнее обновление: 28 марта 2022 г. , 16:49

, 16:49

Все материалы сайта доступны по лицензии:

Creative Commons Attribution 4.0 International

Обнаружили ошибку? Выделите слово или предложение и нажмите CTRL+ENTER

Единый сельскохозяйственный налог: методические рекомендации министерства с/х РФ (порядок уплаты)

База знаний \ ЕСХН: методические рекомендации минсельхоза РФ (порядок уплаты)

Данный материал был использован при разработке подсистемы расчета единого сельскохозяйственного налога в рамках информационной системы АдептИС: Агрокомплекс 3.0 на платформе 1С 8.3.

- ставки единого сельскохозяйственного налога

- порядок исчисления и уплаты ЕСХН

5. Порядок уплаты единого сельскохозяйственного налога

5.1. Ставки единого сельскохозяйственного налога

86. Налоговая ставка согласно статье 346. 8 НК РФ установлена в размере 6 процентов.

8 НК РФ установлена в размере 6 процентов.

87. Сумма налога, зачисляемая в соответствующий бюджет, исчисляется и распределяется исходя из ставок:

1) в федеральный бюджет — 30,0 процента;

2) в Федеральный фонд обязательного медицинского страхования — 0,2 процента;

3) в территориальные фонды обязательного медицинского страхования — 3,4 процента;

4) в Фонд социального страхования Российской Федерации — 6,4 процента;

5) в бюджеты субъектов Российской Федерации — 30,0 процента;

6) в местные бюджеты — 30,0 процента.

Для налогоплательщиков ЕСХН, расположенных на территории г. Москвы и г. Санкт-Петербурга, сумма налога распределяется по следующим нормативным ставкам:

1) в федеральный бюджет — 30,0 процента;

2) в Федеральный фонд обязательного медицинского страхования — 0,2 процента;

3) в территориальные фонды обязательного медицинского страхования — 3,4 процента;

4) в Фонд социального страхования Российской Федерации — 6,4 процента;

5) в бюджеты городов Москвы и Санкт-Петербурга — 60,6 процента.

5.2. Порядок исчисления и уплаты ЕСХН

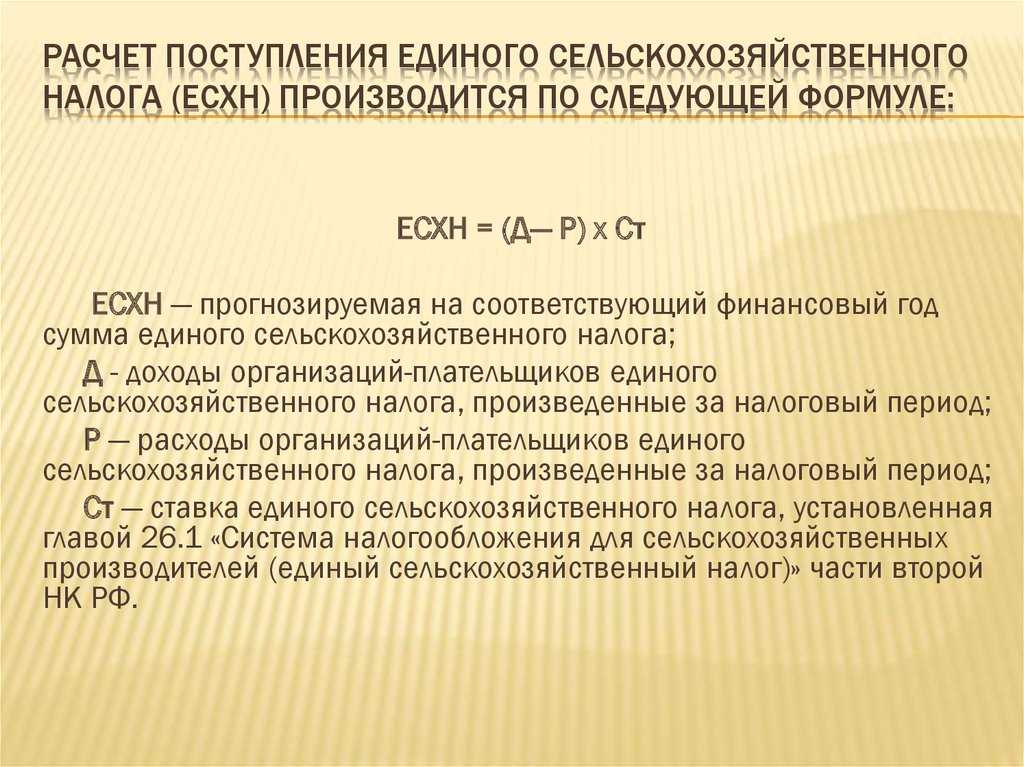

88. ЕСХН исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

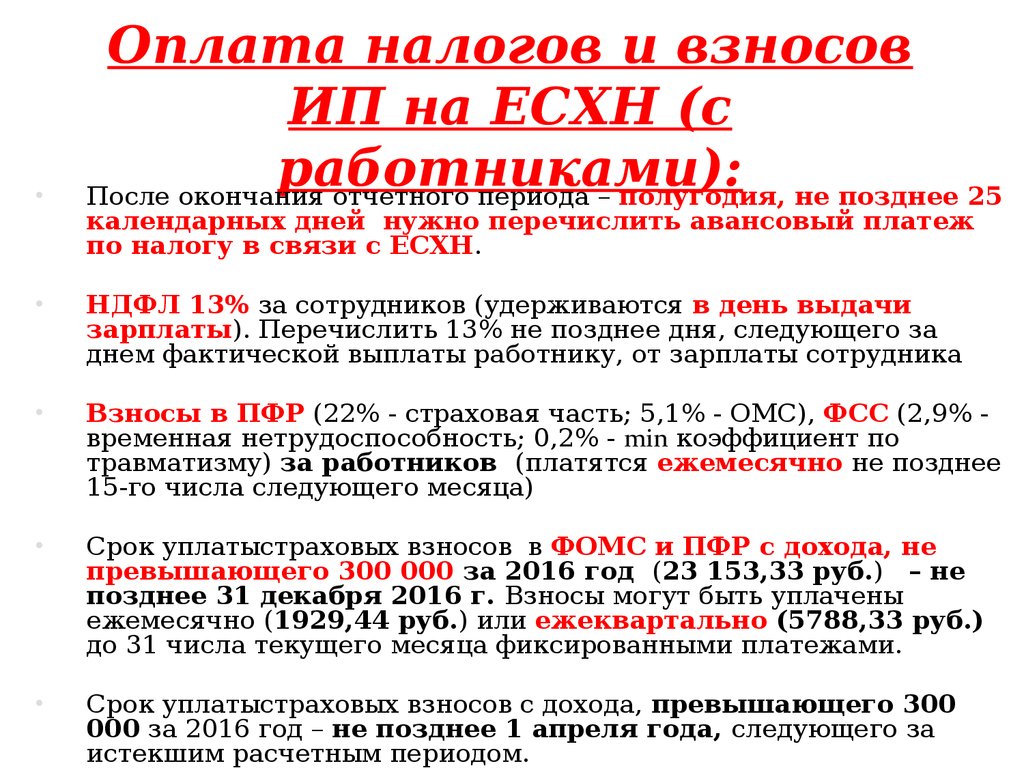

Налогоплательщик по итогам отчетного периода исчисляет сумму авансового платежа по единому сельскохозяйственному налогу, исходя из налоговой ставки и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания полугодия.

89. Уплата налога и авансового платежа по ЕСХН производится по месту нахождения организации (месту жительства индивидуального предпринимателя).ЕСХН, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий период пунктом 1 статьи 346.10 НК РФ (не позднее 31 марта года, следующего за истекшим налоговым периодом).

90. Суммы налога зачисляются на счета органов федерального казначейства для их последующего распределения в соответствии с бюджетным законодательством Российской Федерации.

Wagner & Experts — Поиск подходящей налоговой системы для вас

В предыдущей статье мы рассмотрели наиболее распространенные российские налоговые системы. В этой статье мы рассмотрим доступные варианты, которые могут помочь вам сэкономить на налогах, но доступны только ограниченному числу предприятий. Затем мы завершим статью некоторой информацией о том, как комбинировать налоговые системы для достижения максимального эффекта.

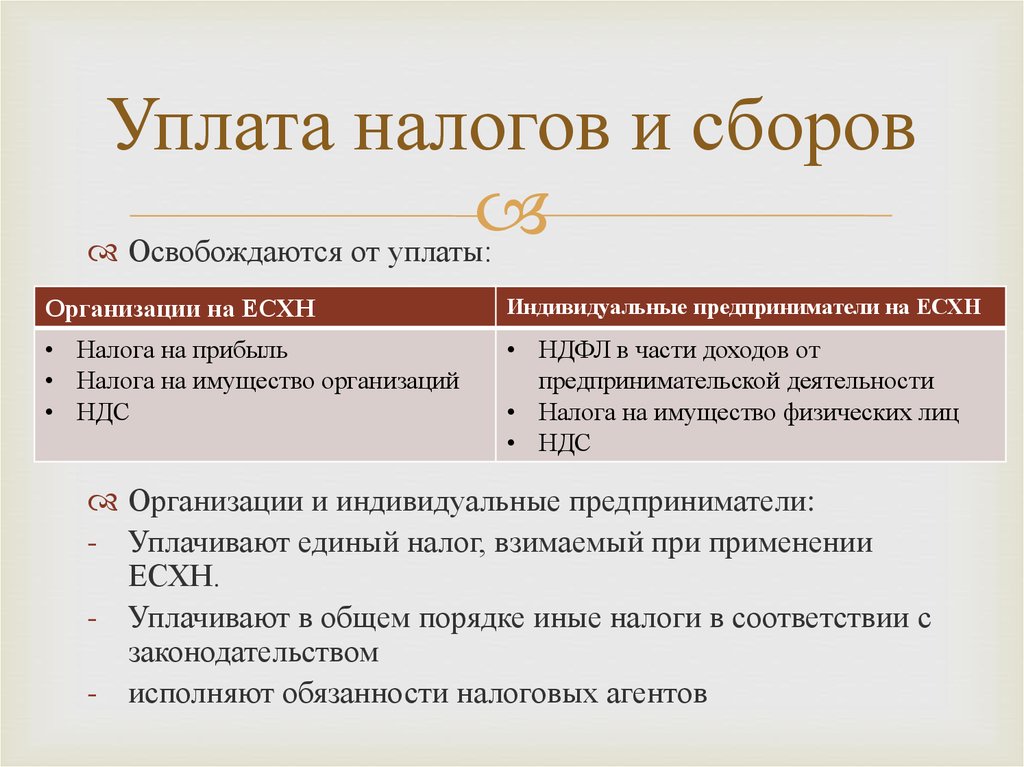

1. Единый сельскохозяйственный налог (ЕСХН)Этот налог, как следует из его названия, применяется исключительно к сельскому хозяйству и рыболовству.

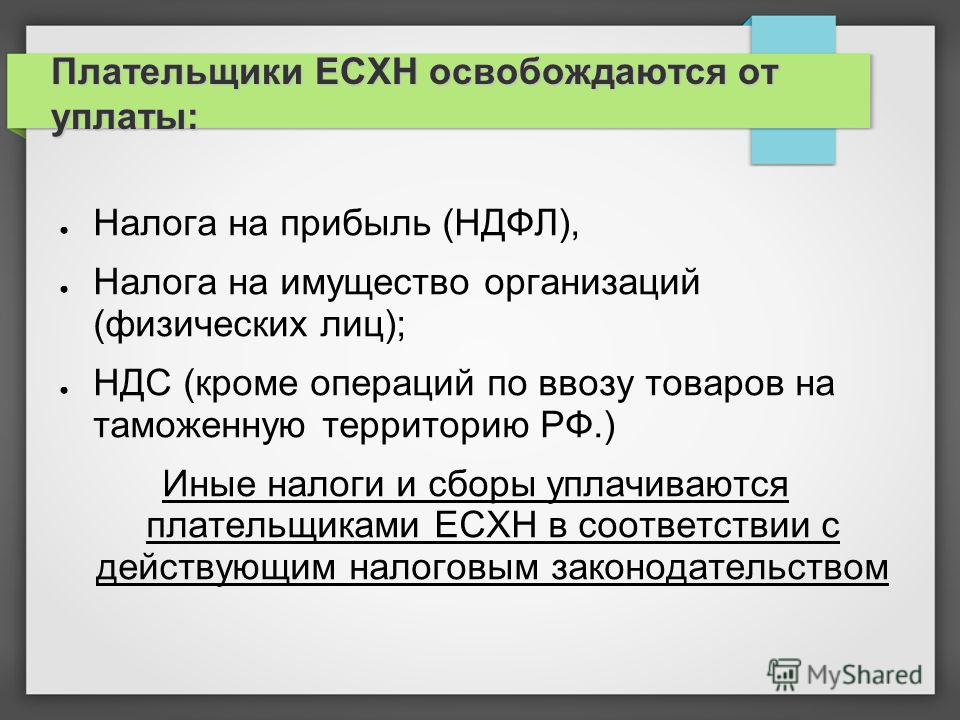

ЕСХН заменяет налог на прибыль (НДФЛ для индивидуальных предпринимателей) и налог на имущество, за исключением имущества, облагаемого по кадастровой стоимости его имущества. С 2019 года он не будет автоматически освобожден от НДС. Чтобы обойти эту проблему, важно обратиться в налоговую службу за освобождением от НДС. Это связано с тем, что только малый бизнес может избежать уплаты НДС. Максимальный размер дохода, необходимый для этого, ограничен и уменьшается с каждым годом. Из-за этого ESHN потерял большую часть своей былой привлекательности для крупного бизнеса. Однако, если принять во внимание более низкие налоговые ставки, эта налоговая система все еще может быть привлекательной.

С 2019 года он не будет автоматически освобожден от НДС. Чтобы обойти эту проблему, важно обратиться в налоговую службу за освобождением от НДС. Это связано с тем, что только малый бизнес может избежать уплаты НДС. Максимальный размер дохода, необходимый для этого, ограничен и уменьшается с каждым годом. Из-за этого ESHN потерял большую часть своей былой привлекательности для крупного бизнеса. Однако, если принять во внимание более низкие налоговые ставки, эта налоговая система все еще может быть привлекательной.

ESHN полезен, если ваш доход от продажи сельскохозяйственной продукции составляет более 70% вашего общего дохода. Однако размер дохода, который вы получаете, не ограничен. В рыболовстве есть дополнительное ограничение: количество сотрудников не может превышать 300.

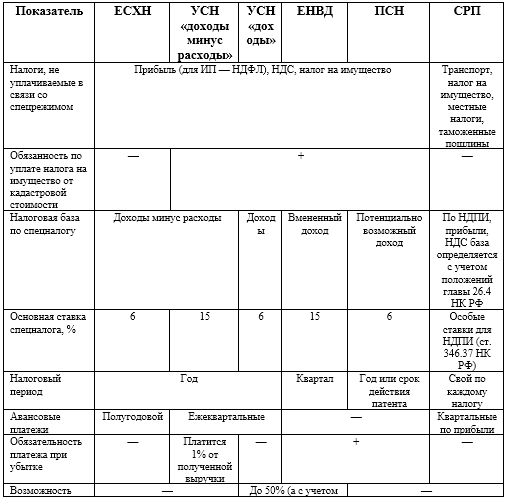

Вы платите налог с разницы между доходами и расходами. Принцип тот же, что и с УСН — если денег не получишь, налог не заплатишь. Ставка устанавливается регионами и колеблется от 0% до 6%.

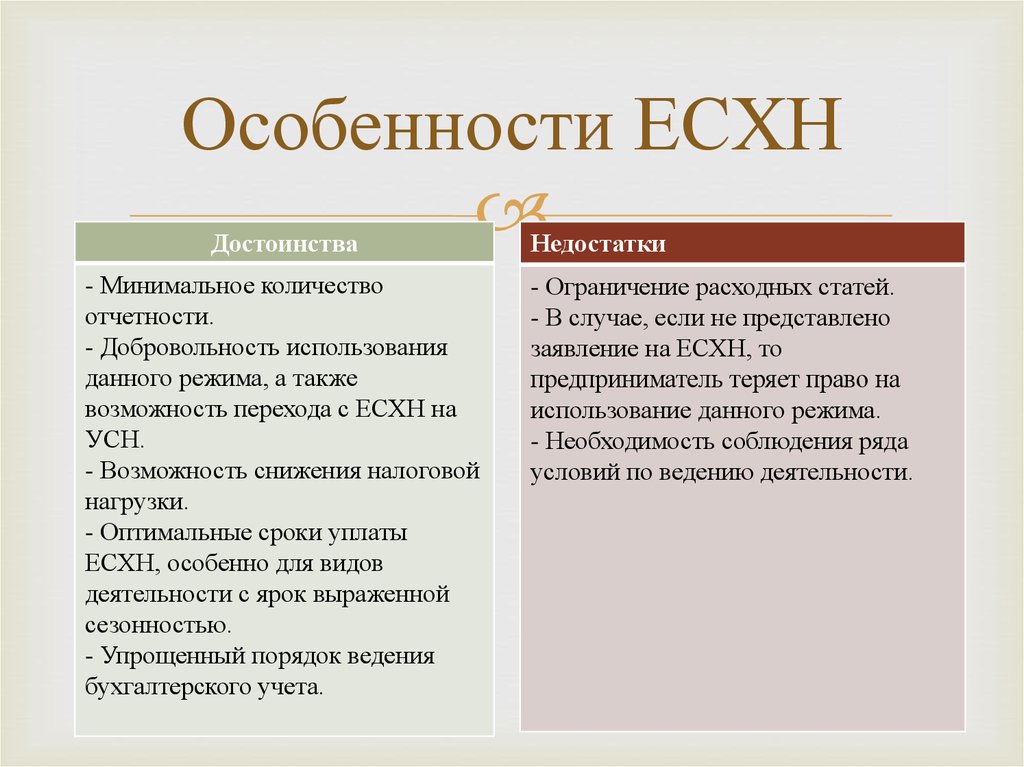

Недостатки этой налоговой системы заключаются в ограниченном количестве не облагаемых налогом расходов и жизненной необходимости документального подтверждения ваших расходов.

Только индивидуальные предприниматели могут использовать так называемый «патент». Это позволяет им не платить подоходный налог и НДС при перечислениях для деятельности, связанной с патентом.

PSN во многом похож на ENVD, так как налог уплачивается на основе вмененного дохода, а не вашего фактического дохода. Разница лишь в том, какие виды бизнеса могут его использовать. Вы можете найти полный список правомочных предприятий в статье 346.43 Налогового кодекса Российской Федерации.

ПлюсыЭта система налогообложения хорошо подходит для индивидуальных предпринимателей. Только имейте в виду, что вы не можете нанять более 15 работников, а максимальный доход от патента составляет 60 миллионов рублей в год.

Ставка всего 6%. Регионы могут предоставлять предпринимателям различные виды двухлетних налоговых каникул.

Для PSN не существует каких-либо общих правил, так как практически все в нем зависит от того, в каком регионе вы находитесь: ваши лимиты доходов, численность персонала вашей компании, тип бизнеса, любые концессии и вмененный доход. Поэтому вам нужно будет разобраться с любыми тонкостями местного законодательства в вашем регионе.

Поэтому вам нужно будет разобраться с любыми тонкостями местного законодательства в вашем регионе.

Мы с радостью поможем вам в этом, если вы оставите нам свой номер телефона . Мы свяжемся с вами и поможем продвинуть ваш бизнес вперед.

Кроме того, патентная система налогообложения (ПСН) имеет преимущество, которого нет ни у одной другой налоговой системы: минимальный срок «патента» составляет один месяц, что позволяет вам использовать эту систему по мере необходимости, при условии, что вы соблюдаете все правила. Что касается всех других налоговых систем, вы можете менять их не чаще одного раза в год.

Еще одно преимущество PSN — не нужно вести налоговый учет. Вы просто платите, а потом отдыхайте спокойно. Важно помнить, что нужно вести учет отдельных лиц, если у вас есть сотрудники.

Минусы Однако эта налоговая система не лишена подводных камней. Налоговик часто будет говорить, что PSN — достойная замена ENVD. К сожалению, это просто не соответствует действительности. В отличие от ENVD, PSN не уменьшает ваши социальные взносы. Поэтому при подсчете своих расходов важно включать все виды социальных отчислений в общую налоговую нагрузку. Эта налоговая система может оказаться менее выгодной, чем кажется на первый взгляд.

К сожалению, это просто не соответствует действительности. В отличие от ENVD, PSN не уменьшает ваши социальные взносы. Поэтому при подсчете своих расходов важно включать все виды социальных отчислений в общую налоговую нагрузку. Эта налоговая система может оказаться менее выгодной, чем кажется на первый взгляд.

Это новинка! NPD — это экспериментальная налоговая система для самозанятых. Это могут использовать индивидуальные предприниматели без сотрудников, а также лица, которые хотят заработать немного денег в качестве индивидуальных предпринимателей, не регистрируясь в качестве таковых.

Это самая либеральная налоговая система для «малыша» — ни бухгалтерии, ни социальных отчислений, ни кассы. Вы платите 4% от выручки, которую получаете от физических лиц, и 6% от выручки, полученной от юридических лиц, и вам не нужно копаться в темных недрах российского налогового законодательства.

Эта налоговая система имеет ряд возможных ограничений доступа, касающихся как типа вашего бизнеса, так и вашего дохода. Люди в торговле могут забыть о NPD. Однако, если вы предлагаете услуги или выполняете работы и ваш доход не превышает 2,4 млн рублей в год, возможно, вы сможете принять участие в этом эксперименте.

Люди в торговле могут забыть о NPD. Однако, если вы предлагаете услуги или выполняете работы и ваш доход не превышает 2,4 млн рублей в год, возможно, вы сможете принять участие в этом эксперименте.

Пока данная система налогообложения доступна только в Москве, Татарстане, Московской и Калужской областях. Тем не менее, есть планы, что в ближайшее время он расширится и на другие регионы.

Недостаток этой системы неудивительно вытекает из одного из ее преимуществ: отсутствие социальных отчислений, очевидно, означает, что вы не будете застрахованы. Впрочем, если состояние вашей будущей пенсии вас не слишком беспокоит, то можете не переживать по этому поводу. Если ваша вера в государственную помощь в пенсионном возрасте еще не совсем угасла, вы можете платить свои социальные отчисления добровольно, помимо вашего NPD, конечно.

Теперь давайте объединим их. Сочетание различных систем налогообложения позволяет нам максимально использовать их преимущества.

Допустим, у вас есть автосервис и магазин автозапчастей. Прибыль от магазина невелика, однако ваши доходы от авторемонта постоянно превышают нормы прибыли, которые вы указали в налоговой системе ENVD. Используйте систему ENVD для своих счетов в магазине и систему USN для своего автосервиса. И вот оно! Вы будете платить меньше налогов, чем если бы вы перевели весь бизнес на USN.

Вот еще возможные комбинации:

- ОСНО + ЕНВД

- УСН + ЕНВД

- ОСНО + ПСН

- УСН + ПСН

- ПСН + ЕНВД

- ЭШН + ПСН

- ЭШН + ЕНВД

Однако сочетание различных налоговых режимов в одном бизнесе усложнит ваш учет. Вам, скорее всего, потребуется помощь опытных бухгалтеров, если вы решите комбинировать режимы.

Краткий обзор Теперь давайте проведем вас через пошаговое руководство о том, как выбрать наилучшую возможную систему уплаты налогов для вас.

- Отложите на мгновение организационные и юридические документы и выясните, какие налоговые системы доступны для вашего бизнеса.

- Вычеркните опции, недоступные в вашем регионе.

- Уточните, сколько вашим потенциальным клиентам нужно НДС. Если вашими клиентами являются физические лица, им не потребуется НДС. Если вы работаете с другими предприятиями, которые используют налоговую систему ОСНО, они, скорее всего, будут работать с плательщиками НДС.

- Определите тип вашего бизнеса, ваш вклад в бюджет, вашу прибыльность и любые другие бизнес-переменные. Подчеркните все налоговые системы, для которых вы не превышаете лимиты.

- Рассчитайте потенциальную налоговую нагрузку для остальных вариантов налоговой системы.

- Проанализируйте результаты и выберите наиболее выгодную для вас систему уплаты налогов.

Голова кружится от всех требований, ограничений и комбинаций? Не волнуйся! Всего позвоните в Wagner & Experts и получите консультацию в нашем офисе на Новом Арбате в Москве. Наши специалисты могут проконсультировать вас по оптимальному сочетанию налоговых режимов. Оставьте нам свой номер и начните экономить на налогах!

Наши специалисты могут проконсультировать вас по оптимальному сочетанию налоговых режимов. Оставьте нам свой номер и начните экономить на налогах!

Wagner & Experts — Найдите для себя подходящую налоговую систему

Каждый бизнесмен хочет платить как можно меньше налогов. Российское налоговое законодательство дает вам такую возможность. В этой статье мы объясним все возможные разновидности российской налоговой системы, чтобы вы могли выбрать, какая из них лучше всего подходит для вас.

На данный момент в России существует семь систем налогообложения:

- Общая система налогообложения (ОСНО)

- Упрощенная система налогообложения (УСН)

- Единый налог на вмененный доход (ЕНБД)

- Единый сельскохозяйственный налог (ЕСН)

- Патентная система налогообложения (ПСН)

- Налог на профессиональный доход (NPD)

- Система налогообложения при реализации соглашения о разделе продукции (СРП)*

*Последний вариант мы не будем рассматривать из-за его узкой направленности: он относится только к добыче природных ресурсов.

Используете ли вы CRP? Оставьте нам свой номер, и мы расскажем, как сэкономить на налогах.

Начнем наш обзор с разновидностей налоговой системы, которые доступны большинству людей.

ОСНО – Общая система налогообложенияОбщее налогообложение доходов является универсальным. Остановить свой выбор на ОСНО могут все, от мегакорпораций до самых маленьких обществ с ограниченной ответственностью. Это система налогообложения по умолчанию, которую использует большинство предприятий.

ПлюсыЭта система является гибкой. Вы не ограничены тем, в какой сфере бизнеса вы находитесь, и вы можете расширить свой бизнес в новых областях. Вы можете нанять столько новых сотрудников, сколько захотите, открыть филиалы и создать большую и разнообразную базу активов.

Список не облагаемых налогом расходов почти бесконечен, если вы можете документально подтвердить, что они крайне необходимы для вашего бизнеса.

Если ваши потенциальные клиенты заинтересованы в возмещении своего НДС, то стоит подумать об общем налогообложении доходов, даже если у вас нет крупного бизнеса. Преимущества работы с такими клиентами могут перевесить недостатки данной налоговой системы.

Преимущества работы с такими клиентами могут перевесить недостатки данной налоговой системы.

Во-первых, ОСНО берет на себя максимально возможную налоговую нагрузку. Вам нужно заплатить налог на прибыль (вместо него платят НДФЛ), НДС, налог на имущество, социальные отчисления, а также дополнительные налоги.

Во-вторых, бухгалтерская работа занимает особенно много времени. Следовательно, стоимость ваших бухгалтерских услуг увеличивается.

В-третьих, ваши корпоративные и личные подоходные налоги не зависят от того, сколько денег вы фактически зарабатываете. Это означает, что не имеет значения, рассчитались ли ваши покупатели со своими счетами или нет, вам все равно нужно платить налоги. Однако у вас есть возможность учесть неоплаченные расходы при расчете причитающихся налогов.

УСН – УСН Упрощенка – самая популярная система налогообложения для малого бизнеса. В основном это касается индивидуальных предпринимателей и организаций.

Используя эту систему, вы избегаете самых «вредных» налогов: НДС и налога на прибыль (НДФЛ для ИП). Кроме того, вы должны платить налог на недвижимость только с тех объектов, которые облагаются налогом по их кадастровой стоимости.

Также вам нужно платить налог только с той прибыли, которую вы фактически получаете. Другими словами, если нет денег, нет и налога. Это правило не совсем однозначно, но об этом мы поговорим позже.

Если вы выбираете УСН, вам нужно вести бухгалтерский учет только один раз в год, хотя учет других налогов и платежей, правда, по-прежнему необходимо вести в соответствии с общей практикой.

МинусыНебольшое количество предприятий не имеют права на USN. К ним относятся:

банки, страховые компании, инвестиционные и пенсионные фонды, ломбарды, игорный бизнес, частнопрактикующие нотариусы, адвокаты, пользователи соглашений о разделе продукции, производители подакцизных товаров, профессиональные биржевые продавцы, добывающие и добывающие природные ресурсы, микрофинансовые организации и аутстаффинговые агентства.

Кроме того, для получения УСН вы не можете иметь более 25% уставного капитала своего бизнеса в других хозяйственных обществах. Кроме того, в вашей компании не может быть более 100 сотрудников. Стоимость основных средств не может превышать 150 миллионов рублей, а выручка от бизнеса не может превышать 150 миллионов рублей в год. Уже работающая компания может перейти на УСН в следующем году, если ее выручка за предыдущие 9 месяцев текущего года не превысила 112,5 млн рублей. Филиалы не могут этого сделать.

УСН выручкиЕсли вы сможете уложиться в эти ограничения, то можете смело переходить на УСН. Сделать это можно в начале календарного года. Затем новые предприятия и индивидуальные предприниматели могут начать использовать специальный налоговый режим, как только захотят. Чтобы осуществить переход, вы должны уведомить налоговую инспекцию о своих намерениях.

Есть две разновидности УСН: «УСН доходов» и «УСН доходов и расходов».

«УСН доходов» требует уплаты налога в размере 6% от всей полученной выручки. Кроме того, регионы имеют право вводить дифференцированные ставки в пределах от 1% до 6%. Это будет зависеть от типа бизнеса и категории налогоплательщика.

Кроме того, регионы имеют право вводить дифференцированные ставки в пределах от 1% до 6%. Это будет зависеть от типа бизнеса и категории налогоплательщика.

Если ваша доля деловых расходов достаточно высока, учитывайте УСН доходов и расходов. Налог будет составлять от 5% до 15% от разницы между вашими доходами и вашими расходами. Ставки этого налога могут различаться в зависимости от региона.

Социальные отчисления в этой разновидности не уменьшаются, но учитываются как расход. Однако в этом, конечно, есть определенные нюансы.

Существует ограниченный список расходов, которые вы можете потребовать при уплате этого налога. Все, что не отнесено к расходам в статье 346.16 НК РФ, расходом не считается. Список не очень короткий, но все же есть вероятность, что вы не найдете в нем все виды расходов (например, лизинг сотрудников). Кроме того, важно иметь все документы, подтверждающие ваши расходы.

Второй момент, который следует учитывать, заключается в том, что авансы от клиентов учитываются как доход. Это означает, что ваши авансовые платежи вашим поставщикам не считаются расходами до тех пор, пока вы не получите то, за что заплатили. Решение этой проблемы — не вносить авансовые платежи в конце квартала, если вы не хотите платить налог с уже потраченных денег.

Это означает, что ваши авансовые платежи вашим поставщикам не считаются расходами до тех пор, пока вы не получите то, за что заплатили. Решение этой проблемы — не вносить авансовые платежи в конце квартала, если вы не хотите платить налог с уже потраченных денег.

Есть еще одна проблема с этой разновидностью: налог не может быть меньше 1% от вашего общего дохода. Другими словами, возможна ситуация, при которой ваш налог больше, чем ваша прибыль. Однако в таком случае вы можете заявить о доплате как о расходах.

Мы закончим наш обзор USN на оптимистичной ноте. Регионы могут скорректировать ставку до 0% в течение первых двух лет для перерегистрированных индивидуальных предпринимателей, начавших заниматься отдельными видами предпринимательской деятельности.

Чем мы можем вам помочьДумаете о переходе на USN и хотите сэкономить деньги, будучи в курсе всех ее нюансов и последних разработок?

Об авторе