Если деятельность не соответствует оквэд: Можно ли осуществлять деятельность без ОКВЭД

Как изменить виды деятельности ИП и ООО — Ольга Филиппова на TenChat.ru

Может случиться, что ваш вид деятельности не совпадает с выбранными при регистрации. Для того, чтобы избежать штрафов, сохранить клиентов, экономить на налогах и получать «плюшки» от государства — приведите в соответствие коды ОКВЭД.

Когда нужно менять коды ОКВЭД

Вносить изменения потребуется в двух случаях:

1. Ваша фактическая деятельность уже не соответствует кодам, указанным в ЕГРЮЛ/ЕГРИП.

_Предварительно можно проверить все свои коды, для этого запросить выписку из ЕГРИП или ЕГРЮЛ. Сделать это можно с помощью сервиса ФНС «Прeдоставление сведений ЕГРЮЛ/ЕГРИП»._

2. Если вы планируете начать новый вид деятельности, которой у вас нет.

О новой деятельности нужно уведомить налоговую в течение 3 дней с начала ее ведения. Пропустите срок – могут оштрафовать.

В чем польза правильных кодов ОКВЭД ?

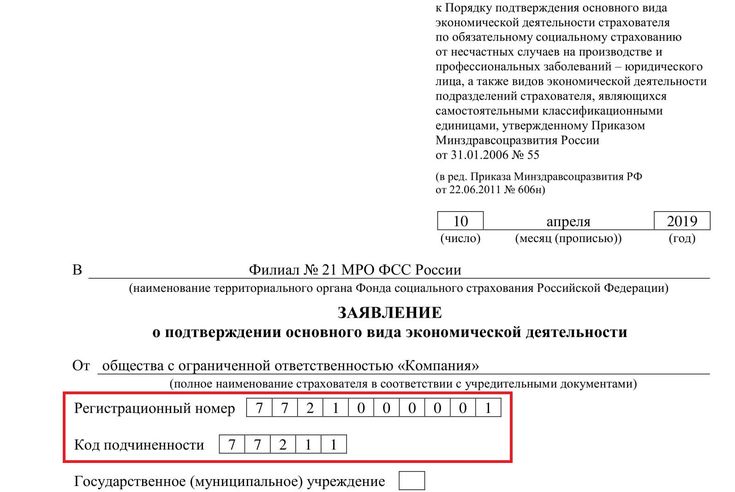

1. Взносы в ФСС зависят от ОКВЭД.

Тариф взносов от несчастных случаев определяется по основному коду ОКВЭД и может составлять от 0,2% до 8,5%. Переплата за «неправильный» код деятельности может быть очень даже внушительной.

2. Возможность применять ПСН.

ПСН применяется к определенным видам деятельности. Если в заявлении на патент вы укажете розничную торговлю, а в ЕГРИП такого вида деятельности нет, то скорее всего вам откажут.

3. Возможность применять УСН предпринимателю.

Если ИП на УСН будет осуществлять деятельность, которой нет в ЕГРИП, есть риск, что с этих доходов придется заплатить НДФЛ 13%.

4. Право на налоговые льготы.

Для некоторых видов деятельности региональные власти могут устанавливать пониженные ставки по УСН и ПСН, вплоть до 0%, или пониженный потенциально возможный доход при ПСН. Льготные виды деятельности должны быть среди

5. Получение субсидий и льготных кредитов.

Например, льготы и субсидии для бизнесов в связи с короновирусом с определенными «наиболее пострадавшими» кодами ОКВЭД.

Отсутствие проблем с банком.

Один из параметров банковской проверки по 115-ФЗ — соответствие кодов ОКВЭД назначению платежей. Проверяется ваш ОКВЭД, а также ваших контрагентов. Если платежи вам поступают за строительные работы, а основной ОКВЭД относится к образовательной деятельности , это повышает шансы попасть под блокировку расчетного счета.

7. Лояльность налоговой и контрагентов.

Несовпадение фактической деятельности и указанной в ЕГРЮЛ/ЕГРИП косвенно является одним из признаков фирмы-однодневки. Контрагент вряд ли заключит крупный контракт с исполнителем, у которого нет соответствующего кода ОКВЭД. В первую очередь из-за того, что проблемы возникнут у самого контрагента.

Как изменить коды ОКВЭД для ИП

Заполните заявление по форме Р24001

Через 5 рабочих дней налоговая изменит коды видов деятельности в ЕГРИП. На 6-й день вышлет лист записи ЕГРИП с новыми кодами на электронную почту.

Как изменить коды ОКВЭД ООО

_Для ООО порядок изменения видов деятельности в ЕГРЮЛ зависит от формулировки в Уставе. Если в Уставе не прописаны конкретные виды деятельности или есть пункт «и другие виды деятельности», то вносить изменения в Устав не нужно. Если перечень ограничен и нет пункта о других видах деятельности — придется изменять Устав._

Без изменения Устава порядок изменения ОКВЭД аналогичен изменению в ИП.

Если нужно внести изменения в Устав

Подготовьте основание для изменения видов деятельности

Внесите изменения в Устав

Заполните заявление

Оплатите госпошлину

Подайте заявление в налоговую и ждите ответа от налоговой.

Изменение кодов ОКВЭД ИП и ООО

Владлена Владлена Вопрос-ответ

Многие ООО и ИП работают продолжительное время и порой их деятельность отличается от указанной при регистрации. На практике бывают ситуации, когда юрлицо зарегистрировано в качестве производителя продукции, а по фату оно лишь реализует товары. При выявлении подобных обстоятельств ошибка в коде ОКВЭД может серьёзно навредить бизнесу. Чтобы избежать штрафов, доначисления налогов и потери постоянных клиентов, нужно своевременно проверить соответствие указанных в документах сведений действительности и внести необходимые изменения.

При выявлении подобных обстоятельств ошибка в коде ОКВЭД может серьёзно навредить бизнесу. Чтобы избежать штрафов, доначисления налогов и потери постоянных клиентов, нужно своевременно проверить соответствие указанных в документах сведений действительности и внести необходимые изменения.

Рассмотрим, при каких обстоятельствах необходимо изменить код ОКВЭД, и приведём алгоритм действий для ООО и ИП.

Содержание

- Ситуации, при которых необходимо внести изменения в коды ОКВЭД

- Преимущества указания корректного кода ОКВЭД

- Изменение кода ОКВЭД: инструкция для ООО

- Изменение кода без изменения устава

- Изменение кода с изменением устава

- Изменение кода ОКВЭД: инструкция для ИП

Ситуации, при которых необходимо внести изменения в коды ОКВЭД

Изменение данных необходимо в случаях, когда:

- сфера деятельности ООО или ИП поменялась и не соответствует данным, внесённым в выписку ЕГРЮЛ (ЕГРИП)

- ООО или ИП планирует расшить бизнес и заниматься деятельностью, не внесённой в выписку ЕГРЮЛ (ЕГРИП)

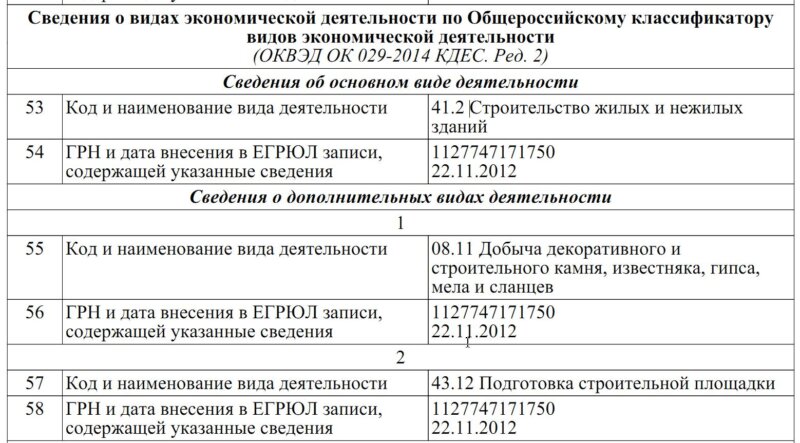

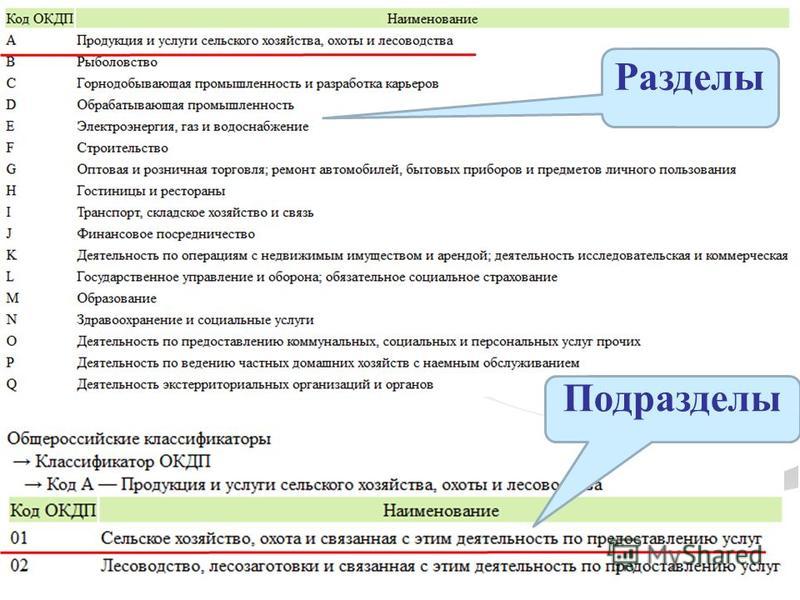

Если вы не помните, какой код ОКВЭД указывали при регистрации юрлица или ИП, получите выписку на официальном сайте ФНС России.

Преимущества указания корректного кода ОКВЭД

- Право на льготные условия при уплате налогов. Если осуществляемая деятельность соответствует коду ОКВЭД, государство может снизить ставку для налогоплательщиков на УСН и ПСН.

- Субсидии и кредит на более выгодных условиях. В связи с ограничительными мероприятиями, вызванными пандемией, государство выделило средства для поддержки бизнеса, потерпевшего убытки. Однако при неверном указании кода ОКВЭД субсидия юрлицам и ИП не предоставляется.

- Возможность применения УСН и ПСН, которые применимы к определённым видам деятельности. Если ООО или ИП подаст заявление о переходе на специальный режим, а фактический вид деятельности не будет соответствовать указанному в ЕГРЮЛ (ЕГРИП), из налоговой службы придёт отказ.

- Возможность сэкономить на страховых взносах. Размер страховых взносов напрямую зависит от кода ОКВЭД. Например, если в выписке стоит код 14 «производство одежды», ставка страхового взноса составляет 0,4%.

Когда юрлицо или ИП занимается торговлей изделий, применяется другой код ОКВЭД со ставкой

Когда юрлицо или ИП занимается торговлей изделий, применяется другой код ОКВЭД со ставкой - Отсутствие риска блокировки счёта. Когда банки осуществляют контрольные функции, они проверяют соответствие тех или иных операций коду ОКВЭД. Проверка осуществляется в отношении юрлиц и ИП, а также их поставщиков. Когда деньги переводятся для производства продукции, а в коде ОКВЭД указана её продажа, риски блокировки счёта значительно увеличиваются.

- Отсутствие риска потери контрагентов. Несоответствие фактического вида деятельности указанному в выписке коду ОКВЭД может насторожить контрагентов. Есть вероятность отказов от заключения договоров.

Изменение кода ОКВЭД: инструкция для ООО

Как будет проходить процедура внесения изменений в коды ОКВЭД, зависит от информации, указанной в уставе ООО. Если в нём не упоминается вид осуществляемой деятельности, переделывать устав не придётся. Если в нём чётко прописано, чем занимается организация, придётся менять и устав.

Изменение кода без изменения устава

- Подача заявления по форме Р13014.

На первом листе страницы К укажите код ОКВЭД, по которому будете работать. На втором листе – код ОКВЭД, который хотите исключить.

На странице Н нужно указать данные руководителя и выбрать нужное значение. Если заявление направляется в электронном виде, подписывать его не нужно. Если заявление передаётся при личном посещении налогового органа, подпись ставится в присутствии сотрудника ФНС. Если заявление направлено с курьером, подпись ставится в присутствии нотариуса.

- Получение ответа.

На изменение кода ОКВЭД налоговой службе понадобится 5 рабочих дней. На шестой день письмо с новой выпиской ЕГРЮЛ будет направлено на электронную почту. Также документ можно забрать лично при посещении налогового органа.

Изменение кода с изменением устава

- Составление документа-основания.

Для этого нужно подготовить следующие документы:

- при единоличном руководстве ООО – решение единственного участника о смене кода ОКВЭД

- при осуществлении руководства несколькими учредителями – протокол общего собрания участников о смене кода

- Внесение поправок в устав ООО.

Добавить в устав нужный вид деятельности можно 2-мя способами:

- составлением нового устава ООО

- составлением документа, дополняющего устав, в котором будет прописано внесение изменений в коды ОКВЭД

- Заполнение заявления.

Заявление составляется по форме Р13014. Данные вносятся аналогично.

- Подача заявления в налоговую службу.

При подаче заявления в электронном виде, через нотариуса или МФЦ госпошлину платить не нужно. При личном посещении налоговой службы оплата госпошлины обязательна.

Изменение кода ОКВЭД: инструкция для ИП

- Подача заявления по форме Р24001.

Заявление оформляется в письменном виде или заполняется в электронной форме в личном кабинете налогоплательщика на сайте ФНС. Обязательные для заполнения бланки – Д и Е.

На первой странице бланка Д указывается код ОКВЭД, по которому будет работать предприниматель. На второй странице бланка указывается код, который планируется исключить.

На бланке Е указываются ФИО ИП и его подпись. При личном посещении ФНС это делается в присутствии сотрудника налогового органа. Если заявление направляется с курьером, подпись проставляется в присутствии нотариуса. При подаче заявления в электронном виде подпись ставить не нужно.

- Получение ответа.

На внесение в систему изменений налоговому органу понадобится 5 рабочих дней. На шестой день письмо с выпиской из ЕГРИП направят на электронную почту организации. Также его можно получить при личном посещении налоговой службы.

Читайте также Вопросы бухгалтеров и кадровиков о нерабочих днях с 30 октября по 7 ноября

ЕГРИПЕГРЮЛЗаполнение формОКВЭД

Владлена Владлена

Роскомнадзор утвердил новый бланк уведомления о намерении осуществлять обработку персональных данных. Различия старой и новой форм уведомления об обработке персональных данных. Способы подачи уведомления в РКН.

Подробнее

Владлена Владлена

Новое для работодателей в новом году: в 2023 году появятся новые бланки СТД‑СФР и СТД‑Р. Туда вносятся сведения о трудовой деятельности работников. Изменения связаны, в том числе, с образованием единого Социального фонда.

Подробнее

Владлена Владлена

Минтруд подготовил новые правила подсчёта страхового стажа для выплаты пособий работникам по договорам ГПХ с 2023 года. Речь идёт об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством.

Подробнее

Новые правила аккредитации ИТ-компаний

30 сентября Правительство приняло Постановление № 1729, устанавливающее новые правила аккредитации российских ИТ-компаний, заменяющие процедуру, действовавшую до 1 августа.

Это один из основных элементов регулирования налоговых льгот, предоставляемых ИТ-компаниям, и его принятие очень важно для отрасли.

Критерии, необходимые для аккредитации

Аккредитована может быть только российская компания. Для ИТ-проектов, созданных индивидуальными предпринимателями, аккредитация не предоставляется.

Установлен следующий перечень критериев, необходимых для получения государственной аккредитации:

- Основным видом деятельности для компании является один из перечисленных в Приложении № 1 к Постановлению (коды ОКВЭД из групп 62 и 63, привычных для ИТ-компаний, а также Интернет-торговля, образование, ТВ/ кино/радио, защита информации и некоторые другие). При наличии отдельных неспециализированных основных видов деятельности в качестве дополнительных кодов достаточно кодов ОКВЭД из групп 62 и 63.

- Среднемесячная заработная плата работников ИТ-компании за последние 3 месяца, предшествующих дате подачи заявления об аккредитации, превышает среднемесячную заработную плату по Российской Федерации или соответствующему региону Российской Федерации за предпоследний квартал до Дата подачи.

- Доля дохода от ИТ-деятельности за последний год перед датой подачи заявки составляет более 30% от общего дохода компании. Если документы подаются в год образования компании и ее доход превышает 1 млн рублей, эта сумма рассчитывается исходя из дохода компании за текущий год.

- На официальном сайте компании размещена актуальная информация о направлениях ее деятельности в сфере ИТ, а также информация о включении продуктов, созданных и используемых компанией (при наличии), в единый реестр Российской компьютерные программы и базы данных.

- Общество дало согласие налоговым органам на разглашение сведений, составляющих налоговую тайну.

- Оснований для отказа в государственной аккредитации, установленных Постановлением, нет.

При этом, если второй критерий (оплата труда работников) не соблюдается, аккредитация все же возможна при соблюдении двух дополнительных критериев:

- Компания является правообладателем программы для ЭВМ и баз данных, включенных в единый реестр российских программ для ЭВМ и баз данных.

- Компания получила доход от продажи прав на такое программное обеспечение за 1 год до даты подачи заявки.

Еще одно исключение сделано для компаний, которые имеют право на получение аккредитации без соответствия третьему критерию (доля дохода). Такие компании должны соответствовать следующим критериям:

- Учреждено менее чем за 3 года до даты подачи заявки

- Доход не превышает 1 млн рублей с момента образования

- Включено в реестр стартапов

А также для организаций, работающих по кодам ОКВЭД 58, 60.10, 60.20, 63.91, 73.20.1, для получения аккредитации не требуется соответствие третьему критерию.

Порядок получения аккредитации

Для получения аккредитации компания должна подать заявление и сопроводительные документы в Министерство цифрового развития, связи и массовых коммуникаций через портал госуслуг с использованием усиленной квалифицированной или определенной усиленной безквалифицированной ЭЦП. Заявление рассматривается в течение 15 рабочих дней. Государственная услуга по аккредитации является бесплатной.

Заявление рассматривается в течение 15 рабочих дней. Государственная услуга по аккредитации является бесплатной.

При этом для проверки соответствия заявителя указанным требованиям Министерство цифрового развития, связи и массовых коммуникаций может запросить у последнего дополнительные документы, а также осуществить проверку путем направления запросов в органы исполнительной власти.

Основания для отказа в аккредитации

- Несоответствие заявителя установленным критериям.

- Доля прямого или косвенного участия Российской Федерации, субъекта Российской Федерации или муниципального образования в обществе превышает 50 % (за исключением отдельных организаций – автономных общественных организаций, бюджетных и автономных учреждений).

- Общество является государственным или муниципальным учреждением, государственным или муниципальным унитарным предприятием, государственной компанией, государственной корпорацией или публично-правовой компанией (за исключением отдельных организаций).

- Общество — банк, небанковская кредитная организация, некредитная финансовая организация, страховая организация, оператор (занимающий значительное место в сети связи общего пользования), публичное акционерное общество, в состав которого входит Российская Федерация является акционером и определение положения Российской Федерации в котором происходит на основании Постановления Правительства № 91-р от 23 января 2003 г.

- У организации имеется задолженность по налогам, сборам, социальным платежам, пеням и штрафам в размере более 3 тыс. руб.

- Единоличный исполнительный орган общества имеет неснятую или непогашенную судимость.

- На дату подачи заявления общество не давало согласия на разглашение налоговой тайны.

Обратная сила

Постановление не содержит положений о его обратной силе и о применении новых требований к компаниям, получившим аккредитацию до вступления Постановления в силу, за исключением следующего.

Во-первых, компании, получившие аккредитацию до вступления Постановления в силу, должны предоставить налоговым органам согласие на раскрытие налоговой тайны в течение 1 месяца со дня его принятия, то есть до 31 октября 2022 года. В противном случае аккредитация такой компании должна быть отменен.

В противном случае аккредитация такой компании должна быть отменен.

Во-вторых, аккредитованные компании, независимо от правил, по которым была проведена их аккредитация, могут подвергаться внеочередным проверкам на соответствие критериям аккредитации, установленным Постановлением. При этом проверки компаний, аккредитованных до 1 июля, не проводятся только по первому критерию – виду деятельности.

Соответственно, компаниям, аккредитованным до вступления Постановления в силу, рекомендуется привести свою деятельность в соответствие с новыми критериями. В дальнейшем заявление о выполнении критерия доли дохода от ИТ-деятельности необходимо подавать ежегодно до 1 июня.

Несмотря на то, что Постановление ссылается на положения Налогового кодекса, оно содержит ряд положений, которые, на наш взгляд, не в полной мере согласованы с налоговым законодательством. Можно ожидать официальных разъяснений по этому поводу от Министерства цифрового развития, связи и массовых коммуникаций.

Для полноценного применения Постановления также необходимо, чтобы Министерство цифрового развития, связи и массовых коммуникаций утвердило перечень видов деятельности в сфере ИТ, доходы от которых будут использоваться для расчета 30-процентной доли, а также руководство для государственной службы аккредитации. Правительство предоставило для этого срок до 1 ноября.

Мы будем рады помочь вашему бизнесу проверить его соответствие критериям аккредитации ИТ-компаний и устранить риски в этой области.

Новые условия аккредитации ИТ-компаний

Постановлением Правительства Российской Федерации утверждены новые условия получения аккредитации ИТ-компаний.

С 10 октября 2022 года Министерство цифрового развития, связи и массовых коммуникаций (Минцыфра) возобновило прием заявок на аккредитацию ИТ-компаний. Для этого он должен соответствовать новым требованиям, а именно соответствовать следующим критериям:

- Осуществление основного вида деятельности по коду ОКВЭД, входящего в перечень Приложения 1 Постановления Правительства Российской Федерации от 1729 от 30.

09.2022, например:

09.2022, например:

- 0 – разработка программного обеспечения для ЭВМ, консультационные услуги в этой области;

- 02 – консультационная деятельность и работы в области компьютерных технологий;

- 02.1 – деятельность по планированию и проектированию компьютерных систем;

- 03.1 – деятельность по управлению компьютерными системами;

- 03.13 – деятельность по обслуживанию компьютерных систем;

- 1 – деятельность по обработке данных, предоставление услуг хостинга, деятельность порталов в информационно-коммуникационной сети и др.

- Среднемесячный размер заработной платы и иных выплат работникам за 3 месяца (отчетных периода) не ниже среднемесячного размера по стране или субъекту Российской Федерации, и предпоследний квартал перед подачей заявления.

Таким образом, при подаче заявления в октябре текущего года заработную плату работников приходится сравнивать с данными за второй квартал того же года. Условие распространяется на организации, созданные не менее чем за квартал до подачи заявки на аккредитацию.

Условие распространяется на организации, созданные не менее чем за квартал до подачи заявки на аккредитацию.

- Доля доходов от ИТ-деятельности составляет более 30% от общей доли доходов за предыдущий год.

- Наличие официального сайта ИТ-компании , , содержащего информацию о деятельности компании в сфере ИТ и включение продукции, созданной или используемой организацией, в Реестр российских программ для ЭВМ и баз данных (Реестр ).

- Согласие направлено на ФНС на разглашение налоговой тайны (до подачи заявления на аккредитацию).

Если компания соответствует всем вышеперечисленным критериям (кроме требования к размеру среднемесячной заработной платы), а ее доход за 2021 год превышает 1 млн рублей, то для получения государственной аккредитации необходимо выполнение двух дополнительных условий:

- компания является правообладателем программы для ЭВМ, включенной в Реестр;

- организация получила доход от реализации прав на национальную программу в течение года, предшествующего дате подачи заявки на аккредитацию.

Если ИТ-компания является стартапом, не соответствующим критерию доли доходов, то для получения аккредитации необходимо:

- пройти регистрацию не ранее, чем за 3 года до подачи заявки на аккредитацию;

- имеют доход менее 1 млн рублей с момента постановки на учет в налоговых органах;

- соответствуют общим условиям получения аккредитации (кроме доли дохода).

Подать заявление можно через личный кабинет компании на портале Госуслуг. Заполнять документ может как руководитель организации, так и уполномоченное лицо, действующее от имени руководителя на основании доверенности. Заявление подписывается усиленной квалифицированной электронной подписью. К документу необходимо приложить:

- справку о несудимости руководителя компании;

- справка о доходах, полученных компанией от ИТ-деятельности;

- подписанный акт, подтверждающий превышение доли доходов от ИТ-деятельности более чем на 30% от общей суммы доходов, с указанием общей суммы доходов и процентного соотношения между двумя такими цифрами.

Минцыфра также может запросить дополнительную информацию, срок предоставления которой не должен превышать 5 рабочих дней с момента получения такого запроса.

Срок принятия решения о государственной аккредитации 15 рабочих дней со дня подачи заявления. Подтверждением аккредитации является запись в соответствующем реестре. Выписка из реестра появится в личном кабинете организации на портале Госуслуг в течение одного рабочего дня с момента внесения сведений об организации в реестр.

Обратите внимание, что уже аккредитованные компании должны убедиться, что они соответствуют вышеуказанным критериям. Кроме того, они обязаны до 1 ноября текущего года направить в ФНС согласие на разглашение налоговой тайны. В противном случае их аккредитация может быть аннулирована.

Форма согласия и порядок его заполнения определены в Письме ФНС от 29.08.2022 № АБ-4-19/11332. Документ должен быть подписан усиленной квалифицированной электронной подписью и направляется по телекоммуникационной связи, через иные службы ФНС или с использованием личного кабинета на сайте ФНС.

Об авторе