Если фирма банкротится что происходит с долгами: Риски должника при банкротстве

Долги, которые не прощают: кому не поможет даже банкротство

2021-07-28T18:04:00+03:00

2021-08-03T16:56:17+03:00

2021-07-28T18:04:00+03:00

2021

https://1prime.ru/finance/20210728/834319863.html

Долги, которые не прощают: кому не поможет даже банкротство

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Существует миф, что если вы объявите себя банкротом, то можно не платить по кредитам, они спишутся автоматически. Отчасти это так, но есть много серьезных исключений, о которых… ПРАЙМ, 28.07.2021

статьи, банки, право, общество , финансы, суд, банкротство, финансовая грамотность

https://1prime.ru/images/83262/81/832628194.jpg

1920

1440

true

https://1prime.ru/images/83262/81/832628194.jpg

https://1prime.ru/images/83262/81/832628193.jpg

1920

1080

true

https://1prime.ru/images/83262/81/832628193.jpg

https://1prime. ru/images/83262/81/832628192.jpg

ru/images/83262/81/832628192.jpg

1920

1920

true

https://1prime.ru/images/83262/81/832628192.jpg

https://1prime.ru/state_regulation/20210701/834082142.html

https://1prime.ru/finance/20201228/832678367.html

https://1prime.ru/society/20210718/834200568.html

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня. рф/awards/

рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Финансы

- Статьи

- Банки

- Право

- Общество

Долги, которые не прощают: кому не поможет даже банкротство

Сюжет: Личный кошелек

Банкротство

© fotolia.com/ Temych

Читать 1prime.ru в

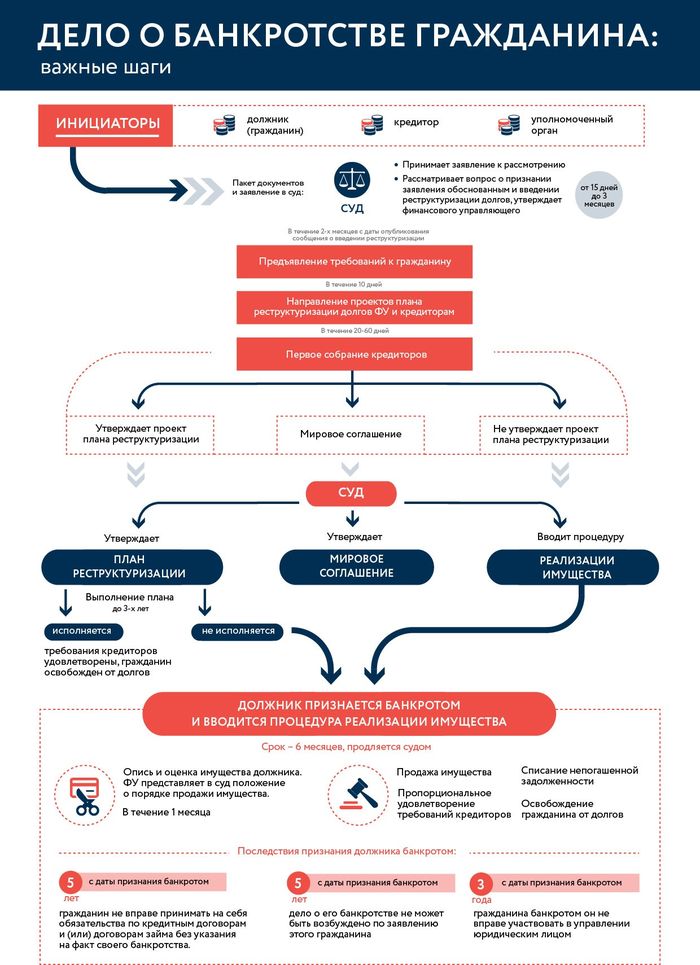

МОСКВА, 29 июл – Валерия Княгинина. Существует миф, что если вы объявите себя банкротом, то можно не платить по кредитам, они спишутся автоматически. Отчасти это так, но есть много серьезных исключений, о которых обычно умалчивают. На основании чего суд принимает решение, кому можно начать жизнь с чистого листа без долгов, а кому нет, эксперты рассказали агентству «Прайм».

Путин ужесточил наказание за преднамеренное банкротство

Банкротство – это легальная процедура, которая направлена на освобождение от непосильных долгов человека, оказавшегося в трудной жизненной ситуации.

В результате банкротства человек избавляется от необходимости общения с приставами и коллекторами. Они не вправе требовать расчета по прошлым обязательствам. Кроме того, судебные приставы прекращают исполнительные производства и снимают все наложенные ограничения, такие как арест на имущество, запрет на выезд за границу, поясняет член Общественного совета при Министерстве юстиции России, адвокат Рубен Маркарьян.

Однако законом предусмотрены случаи, когда правило об освобождении от обязательств не применяется. Решение вопроса о списании или не списании долга принимает суд на основе анализа жизненной ситуации должника, его финансового и имущественного положения, отмечает ведущий юрист отдела банкротства компании «Бугров и партнеры» Лариса Бугрова.

КОМУ ПОДОЙДЕТ БАНКРОТСТВО

Для начала проведения процедуры банкротства по инициативе должника необходимо выполнение нескольких условий:

— суммарный размер долгов по кредитам, налогам и штрафам гражданина должен быть больше, чем оценочная стоимость его имущества;

— неплательщик должен иметь постановление ФССП об окончании исполнительного производства по причине отсутствия доступного для реализации имущества

— должник перестал платить по финансовым обязательствам, что привело к наличию просрочки;

— человек не может покрывать хотя бы 10% от обязательных ежемесячных платежей по кредитам со своих официальных доходов.

Юрист рассказал, какие долги не спишет личное банкротство

Вместе с тем, по словам Маркарьяна, должнику необходимо доказать, что он являлся добросовестным заемщиком. Например, предоставить переписку с банком, из которой будет понятно, что неплательщик предпринимал попытки самостоятельно решить вопрос с кредиторами.

Решение вопроса о списании или не списании долга принимает суд на основе анализа жизненной ситуации должника, его финансового и имущественного положения.

Добросовестным должником суд посчитает того, кто лишился возможности выплатить свои долги по объективным жизненным причинам: потеря работы должником и/или его супругом, болезнь должника и/или его родственника, возникновение долгов в результате мошеннических действий третьих лиц, иные подобные ситуации, которые не зависят от воли гражданина, поясняет Бугрова.

КОМУ НЕ ПРОЩАЮТ ДОЛГИ

Если суд посчитает должника недобросовестным, то долги могут и не списать. Такое решение могут вынести, например, если гражданин намеренно уволился после оформления кредитов и займов, при оформлении займов и кредитов предоставлял недостоверные сведения о своем доходе, скрыл какую-либо информацию о своем имущественном положении от финансового управляющего или суда.

«Были случаи, когда суд не освободил от долгов гражданина, который скрыл наличие у него транспортного средства, а впоследствии не передал его финансовому управляющему для реализации на торгах. Также не списали долги гражданину, который уехал на длительный срок за границу в обход запрета на выезд, наложенного приставами», — рассказала Бугрова.

Также не получится в срочном порядке перед процедурой банкротства переписать все имущество на родственников или продать кому-то из знакомых. «Все, что реализовано банкротом за три года до признания себя таковым может быть в ряде случаев возвращено и продано с торгов», отмечает специалист по банковскому сектору, руководитель представительства инвестиционного Фонда ANIF в России Сергей Григорян.

Юрист предупредил, какие ошибки могут лишить вас наследства

Кроме того, в законе о банкротстве перечислены также отдельные виды обязательств, от исполнения которых гражданин не может быть освобожден ни при каких обстоятельствах (даже при добросовестном поведении).

«К ним относятся алименты, текущие платежи (в частности, коммунальные и налоговые обязательства, которые возникли в ходе процедуры банкротства), требование о возмещении вреда жизни или здоровью, требование о возмещении вреда имуществу, причиненного гражданином умышленно или по грубой неосторожности и ряд иных видов обязательств», — перечислила Бугрова.

ПОСЛЕДСТВИЯ БАНКРОТСТВА

В целом, прежде чем задуматься о банкротстве, стоит хорошо взвесить последствия этого шага – порой они весьма неоднозначны. Нередко в интернете пишут о том, что банкротство – чуть ли не панацея для списания всех долгов, но это на самом деле не так.

После завершения процедуры банкрот на 5 лет лишается возможности возглавлять организации и занимать в них ведущие посты с правом подписи и финансовой ответственностью, подчеркивает эксперт департамента экономических и финансовых исследований CMS Institute Николай Переславский.

«На тот же срок банкроту не будет одобрен ни один банковский кредит и далеко не факт, что у него получится воспользоваться такой возможностью и после этого срока, поскольку кредитная история будет безнадежно испорчена. И это лишь часть последствий, поэтому этой процедуры стоит избегать», — добавляет он.

И это лишь часть последствий, поэтому этой процедуры стоит избегать», — добавляет он.

Также в течение 5 лет после завершения процедуры банкротства гражданин не вправе обратиться за повторным банкротством. Если повторная процедура будет инициирована кредитором, то гражданина не освободят об исполнения обязательств, заключила Бугрова.

БАНКРОТСТВО КОМПАНИЙ С ДОЛГАМИ

Карта сайта

Юридическая информация

Политика конфиденциаль-

ности

Обновление:

08.02.2023 17:10

Сибирская гильдия

антикризисных

управляющих

| Пора перестать беспокоиться и начать жить… | |

| Дейл Брекенридж Карнеги | |

| ЮРИЙ ЖОЛУДЕВ | |

| Стаж арбитражного управляющего более 15 лет Руководитель филиала СГАУ | |

| Есть несколько важных вещей, которые следует знать компаниям с догами. Но должники удивительно часто не имеют о них представления, поэтому стоит сказать |

1 Сначала хочу успокоить должника словами Карнеги. Если вы не откровенный мошенник и не строитель финансовых пирамид, то пора перестать беспокоиться и начать жить — Если вы не откровенный мошенник и не строитель финансовых пирамид, то пора перестать беспокоиться и начать жить — Вашим кредитором двигало отнюдь не желание помочь ближнему. Он хотел извлечь определенную выгоду и поэтому должен нести солидарную ответственность с должником в рамах его риска предпринимателя. А у нас этих рисков достаточно. | 2 Закон на вашей стороне, но и вы должны поступить в соответствии с ним. Что я имею в виду? Вот что. Если у вашей компании есть обязательства перед контрагентами или бюджетом, которые она не в состоянии выполнить, не вводите дальше в заблуждение рынок — инициируйте сами процедуру банкротства. Этого требует закон и здравый смысл.Не тяните с этим ни в коем случае, не ждите, пока такое право появится у кредитора. Он им воспользуется и тогда ваша участь печальна. Если инициатива банкротства за вами, сама процедура для вас совершенно безопасна. |

| Это так, можете мне верить. Как арбитражный управляющий я занимаюсь банкротством компаний с долгами еще с 1996 года и давно не даю плохих советов. Тем более что могу опираться на наш корпоративный опыт, который огромен. Мы – это 400 арбитражных управляющих НП «СГАУ», наш опыт включает 8000 банкротств, от небольших компаний до градообразующих предприятий. |

3 Если компания не в состоянии погасить задолженность, то для руководства и собственников единственная возможность избежать ответственности и прекратить преследование со стороны кредитора – это официальная ликвидация компании-должника со списанием ее долгов, то есть банкротство.После этого любые претензии со стороны кредитора будут незаконны, вне зависимости от того, оплачен долг или нет. Смысл процедуры банкротства не в наказании должника, а в защите его от кредиторов и легальном прекращении деятельности должника и его долговых обязательств. | Для ликвидации должника альтернативы банкротству нет. Все остальные способы ликвидации могут привести к фатальным последствиям для руководства и собственников, включая уголовное преследование и субсидиарную ответственность физических лиц за долги компании перед бюджетом и контрагентами. |

| Есть темы, которые у должников всегда вызывают живой интерес, большое количество заблуждений и вопросов. Это «субсидиарная ответственность – первая угроза для должника», «как вести себя с кредиторами и правохранительными органами» и конечно основная – «как легально закрыть компанию-должника, чтобы избавиться от долгов и ответственности» |

ПРИМЕРЫ БАНКРОТСТВА КОМПАНИЙ С ДОЛГАМИИЗ НАШЕЙ ПРАКТИКИ Опыт — величина, которую можно измерить, например, в количестве дел о банкротстве. Но есть одна проблема. Более половины всех проектов НП «СГАУ» конфиденциальны. |

Безусловно, этот факт создает некоторые проблемы в вопросах презентации своей профессиональной значимости в рамках представления клиентов. Большую часть процедур мы не можем выложить в портфолио и приводим примеры только наших публичных проектов.

Безусловно, этот факт создает некоторые проблемы в вопросах презентации своей профессиональной значимости в рамках представления клиентов. Большую часть процедур мы не можем выложить в портфолио и приводим примеры только наших публичных проектов.ЗАО «БетаЛинк»

ООО «Техносила»

ЗАО «Капитал Тур»

ООО «AiRUnion” (ЭйрЮнион)

ОАО «Инком-Авто»

ФГУП «Тверской авторемонтный завод»

ОАО «Рязанский завод нефтехимпродуктов»

ООО «КУХНИ РОССИИ»

ООО «Интерьерные супермаркеты МЕСТО»

ЗАО «Универсам Орехово»

ООО «Берлин Авто»

ООО «Русский Викэнд»

ООО «Оранж»

ООО «Русская вино-водочная компания Спб» (РВВК Спб)

ЗАО «Московский Втормет»ООО «Грузовой терминал ИстЛайн» (Единая транспортная компания)

Далее вы можете:

- Найти ближайший региональный офис

- Записаться на бесплатную консультацию

- Посчитать стоимость банкротства и заказать

Владимир Иосипчук

директор филиала СГАУ

«Мы часто предполагаем проблему там, где ее нет, и одновременно существует проблема, о которой не подозреваем.

Так и с банкротством, в нем нет ничего предосудительного, ровно наоборот.»

Согласно ФЗ-152 уведомляем вас, что для функционирования наш сайт собирает cookie, данные об IP-адресе и местоположении пользователей. Если вы не хотите, чтобы эти данные обрабатывались, пожалуйста, покиньте сайт.

Что произойдет, если вы должны деньги компании, которая обанкротится?

Нижеследующее представлено только в информационных целях и не предназначено в качестве юридической консультации. За помощью в вашей уникальной ситуации всегда обращайтесь к адвокату, специализирующемуся в интересующей вас области.

Когда вы берете кредит, вы соглашаетесь вернуть деньги в соответствии с условиями договора. Но представьте, что вы получили уведомление или увидели в новостях, что ваш кредитор или кредитная служба обанкротились. Что тогда?

«Когда кредитор разоряется, законный правопреемник имеет право взыскать долг», — говорит Л. Берк Файлс, который занимается финансовыми расследованиями около 30 лет и работал с покупателями долгов и должниками, кредиторы которых ушли.

Это важный вопрос, и ответ на него может определить ваши дальнейшие действия.

Возможно, вам придется заплатить новому владельцу вашего долга

Когда компания становится банкротом, она, скорее всего, должна другим деньги, а они не хотят, чтобы их деньги остались невыплаченными. Ваш долг является одним из активов компании, и во время банкротства доверительный управляющий может попытаться взыскать ваш долг, чтобы помочь урегулировать счета компании.

Доверительный управляющий или агентство по сбору платежей, нанятое доверительным управляющим, может связаться с вами. «Это могло бы быть хорошим письмом от адвоката», — говорит Берк. «Многие предложат согласиться на меньшую сумму, чем полная». В этом случае вам, возможно, придется продолжить выплаты в обычном порядке доверенному лицу или коллекторскому агентству.

В других случаях компания могла продать право на ваш долг стороннему коллектору. Покупатели могли даже купить большой портфель долгов, в том числе и ваш, и получить скидку. Например, выплата 10 центов за каждый доллар долга.

Покупатели могли даже купить большой портфель долгов, в том числе и ваш, и получить скидку. Например, выплата 10 центов за каждый доллар долга.

Вы должны были получить уведомление о том, сколько вам причитается и за что этот долг, а также о том, что они имеют законное право взыскать с вас. Не игнорируйте уведомление от нового коллекционера.

Тем не менее, вы могли бы ответить и попросить доказательства того, что они являются законным владельцем долга, прежде чем начать производить платежи, говорит Берк. Кроме того, узнайте о своих правах, поскольку федеральный закон запрещает коллекторам преследовать должников или угрожать им.

Вы также можете рассмотреть возможность переговоров с новым коллекционером. «Они будут готовы заключать сделки — например, позволить должнику выплатить всего 20–30 процентов первоначальной суммы долга, чтобы урегулировать вопрос», — говорит Берк.

Если нет законного преемника или покупателя долга, вам, возможно, не придется производить платежи

Если с вами никто не свяжется, вы можете отправить письмо своему первоначальному кредитору, в котором говорится, что вы хотите погасить долг и готовы как только вы получите подтверждение от правопреемника. Если вы не получили ответ и до сих пор не связались с коллекторским агентством, возможно, вы сможете прекратить отправку платежей. В конце концов, кто будет платить?

Если вы не получили ответ и до сих пор не связались с коллекторским агентством, возможно, вы сможете прекратить отправку платежей. В конце концов, кто будет платить?

Долг все еще существует, и покупатель долга может выкупить его позже. Однако после истечения срока исковой давности по долгу (период, когда кредитор может подать на вас в суд с требованием принуждения к выплате) даже коллектор не сможет взыскать задолженность.

Срок исковой давности зависит от штата и типа долга, но часто составляет от трех до 10 лет. Однако будьте осторожны, так как осуществление платежа или признание того, что вы должны, может сбросить часы так называемых просроченных долгов.

Ситуация может быть более сложной с обеспеченными долгами

Вышеупомянутые сценарии могут быть относительно простыми для необеспеченных долгов, таких как личный кредит или кредитный счет. Однако, если вы взяли обеспеченный кредит, такой как автокредит, ипотека, кредит под залог дома или кредитная линия под залог дома, на вашу собственность может быть наложен арест. Возможно, вам придется снять залог, погасив долг, прежде чем вы сможете продать автомобиль или дом или рефинансировать кредит.

Возможно, вам придется снять залог, погасив долг, прежде чем вы сможете продать автомобиль или дом или рефинансировать кредит.

«Это случилось с клиентом, — говорит Берк. «Это был небольшой кредит на улучшение дома от местного строителя… В отчете о праве собственности было указано залоговое удержание и требовалось, чтобы залоговое удержание было погашено. Они были более чем готовы это сделать, но застройщик ушел, банкротство снято, и ни у кого не было полномочий забрать средства или снять залог».

Берк говорит, что вопрос был наконец решен, но клиент был вынужден отказаться от продажи дома и в конечном итоге заплатил более 10 000 долларов в качестве судебных издержек (удержание составляло около 12 000 долларов). Процесс занял два года и потребовал тихого иска о праве собственности, судебного разбирательства, которое могло бы доказать, что вы являетесь законным владельцем, и чистых залогов.

Скорее всего, вам придется доплатить по кредиту.

Если вашим кредитором является крупный банк или эмитент кредитной карты, есть вероятность, что он не разорится. И если они это сделают, их долг (или всю компанию) можно будет купить. Однако с более мелкими кредиторами, особенно когда вы берете кредит напрямую у поставщика услуг, компания может разориться без вмешательства правопреемника для взыскания.

И если они это сделают, их долг (или всю компанию) можно будет купить. Однако с более мелкими кредиторами, особенно когда вы берете кредит напрямую у поставщика услуг, компания может разориться без вмешательства правопреемника для взыскания.

Ваш долг не исчезнет, даже если ваш должник разорится. Но в некоторых ситуациях вам, возможно, не придется продолжать выплаты, и в конечном итоге срок погашения задолженности может истечь.

Тем временем, если у вас в настоящее время возникают проблемы с выплатой долга, мы можем помочь. Обратитесь к консультанту, чтобы узнать, сколько вы можете сэкономить с помощью плана управления долгом.

Может ли банкротство малого бизнеса помочь мне с моими долгами?

Если ваш бизнес находится в бедственном положении и не может выплатить свои долги, ваши кредиторы, вероятно, будут угрожать судебным иском против вас лично. Сколько ваши кредиторы могут получить, будет зависеть от:

Личная ответственность за деловые долги

Наличие у вас личной ответственности по некоторым из ваших деловых долгов повлияет на ваше решение о закрытии вашего бизнеса, возбуждении дела о банкротстве или и о том, и о другом.

Что такое личная гарантия?

Если вы лично подписались на бизнес-кредит, то есть вы подписали от своего имени, а не от имени бизнеса, то вы будете нести личную ответственность за кредит. Вы сделали личную гарантию.

Вашему банку или кредитору может потребоваться личная гарантия, чтобы гарантировать, что кредит может быть погашен, если у вашего бизнеса недостаточно залога или активов, или постоянного потока доходов. Если ваш бизнес не может выплатить кредит, то кредитор может прийти после вас лично.

Например, предположим, что Саманта только что открыла свой новый бутик и подала заявку на получение кредита в рамках своего ООО, чтобы помочь ей покрыть операционные расходы. Поскольку у Саманты новый бизнес и у нее не так много активов или больших доходов, банк требует, чтобы Саманта лично гарантировала кредит. Два года спустя ее бизнес столкнулся с проблемой, и она не может платить по кредиту. Банк может обратиться непосредственно за Самантой за платежом, потому что она лично гарантировала кредит.

Как структура бизнеса влияет на вашу личную ответственность?

Даже если вы не предоставили личную гарантию, вы все равно можете нести личную ответственность за бизнес-кредит или долг. Ваша личная ответственность будет зависеть от структуры вашего бизнеса.

Индивидуальное предпринимательствоЕсли вы являетесь индивидуальным предпринимателем, ваш корпоративный и личный долг — это одно и то же. Поскольку юридически вы считаетесь единым юридическим лицом, вы будете нести личную ответственность за долги вашего бизнеса, и кредиторы могут прийти непосредственно после вас.

ПартнерствоВ партнерстве, если ваш бизнес не может выплатить свои долги, партнеры несут ответственность за покрытие разницы своими деньгами. В законе штата или партнерском соглашении будет указано, за что несет ответственность каждый партнер.

Кредиторы могут прийти после любого или всех партнеров для взыскания долга, поскольку партнеры считаются солидарно ответственными. Если одному партнеру в конечном итоге придется заплатить кредитору больше, чем он должен был в соответствии с соглашением о партнерстве или законодательством штата, тогда этот партнер должен будет возместить разницу от другого партнера или партнеров.

Если одному партнеру в конечном итоге придется заплатить кредитору больше, чем он должен был в соответствии с соглашением о партнерстве или законодательством штата, тогда этот партнер должен будет возместить разницу от другого партнера или партнеров.

Например, предположим, что один партнер выплачивает кредитору долг в размере 10 000 долларов, но в соглашении о партнерстве говорится, что партнер несет ответственность только за 50 % долга партнерства. Партнер, уплативший долг, может затем вернуть 5 000 долларов — 50 % долга в 10 000 долларов — от другого партнера.

Общество с ограниченной ответственностью (ООО)Как следует из названия, ООО предлагает своим владельцам и менеджерам ограниченную личную ответственность. Если владельцы или менеджеры не совершат каких-либо правонарушений или не будут относиться к LLC как к отдельному, отдельному юридическому лицу, только LLC несет ответственность за все деловые долги.

Например, если участники ООО оплачивают деловые расходы личными средствами, а не бизнес-средствами, то ООО становится менее отдельным юридическим лицом, и участники могут нести ответственность по долгам компании.

Подобно ООО, корпорации защищают своих должностных лиц, директоров и акционеров от ответственности. Вы будете нести ответственность за деловые долги в корпорации только в том случае, если корпоративная завеса пронзена. Корпоративная завеса прорывается либо тогда, когда суд решает, что должностные лица, директора, акционеры и корпорация действуют как единое целое, либо когда имеет место мошенничество или другие неправомерные действия. Снятие корпоративной завесы распространено в небольших корпорациях, потому что отдельные лица больше вовлечены в повседневную деятельность корпорации.

Например, предположим, что Ким, Арджун и Леон являются единственными акционерами своей корпорации, а также директорами и должностными лицами. Они регулярно платят за аренду и расходные материалы из собственных средств, не составляют устава и не проводят ежегодных собраний. Из-за их действий и бездействия суд может признать, что корпоративная завеса была нарушена.

Является ли банкротство хорошим вариантом для вас и вашего бизнеса?

Если ваш корпоративный банковский счет пуст и у вас много долгов, возможно, вы рассматриваете возможность банкротства бизнеса или личного имущества. Хотя это не гарантирует, что ваш бизнес выживет, это может, по крайней мере, дать вам передышку.

Банкротство бизнеса и физического лица

Существует три основных типа банкротства:

- Глава 7

- Глава 11 и

- Глава 13.

Любое физическое лицо может подать заявление о банкротстве в соответствии с Главой 7, 11 или 13 из-за личных долгов. Однако, поскольку глава 11 обычно используется для реорганизации бизнеса, физические лица обычно подают документы в соответствии с двумя другими главами.

Главы 7 и Главы 11 о банкротстве доступны для всех предприятий в отношении корпоративных долгов. Предприятия не могут подавать документы в соответствии с главой 13, если они не являются индивидуальными предпринимателями.

Имейте в виду, что если вы являетесь корпоративным акционером, владельцем LLC или партнером в партнерстве и подписали личные гарантии или заложили залог для бизнес-кредитов, банкротство вашего бизнеса не защитит вашу личную собственность.

Если вы являетесь индивидуальным предпринимателем, вы можете подать заявление о банкротстве любого типа. Любое банкротство главы может быть использовано для личных или деловых долгов, потому что юридически вы и ваше единоличное владение являетесь одним и тем же лицом и, следовательно, имеете одинаковые долги. Но вы можете обнаружить, что главы 7 и 13 являются наиболее полезными.

В конечном счете, независимо от того, подаете ли вы заявление о личном или коммерческом банкротстве, и какую главу вы выбираете, необходимо учитывать ряд соображений. Вы можете обнаружить, что ваш бизнес не имеет права подавать заявление о банкротстве определенного типа или что было бы более выгодно, если бы вы подали заявление о личном банкротстве, а не о банкротстве бизнеса. (Чтобы помочь вам разобраться, мы подробно рассмотрим три главы о банкротстве ниже.)

(Чтобы помочь вам разобраться, мы подробно рассмотрим три главы о банкротстве ниже.)

Банкротство может показаться страшной альтернативой судного дня. Но компании и частные лица подают заявки каждый день.

Подача заявления о банкротстве имеет ряд преимуществ:

- Вы автоматически приостанавливаете свое действие. Когда вы подаете заявление о банкротстве, вам автоматически приостанавливается действие. Автоматическое приостановление не позволяет вашим кредиторам забрать вашу собственность или взыскать деньги по вашим долгам, пока вы находитесь в суде по делам о банкротстве. Автоматическое пребывание может выиграть вам время, если не что иное.

- Погашает большинство необеспеченных долгов. В случае личного банкротства многие из ваших необеспеченных долгов, например, медицинские счета, долги по кредитным картам и некоторые судебные решения, будут погашены.

- Некоторое имущество будет освобождено. Вы можете подумать, что если вы подадите заявление о банкротстве, вы потеряете все, что у вас есть. Это неправда. Некоторая собственность или доля в собственности, например, некоторая часть собственного капитала, одежда и мебель, будут защищены законом штата. Ваше охраняемое имущество не может быть изъято кредиторами.

- Ваш долг будет погашен. Независимо от того, выплачены ли ваши долги или погашены, или ваши кредиторы согласны с планом погашения, есть путь вперед. В этот момент ваши кредиторы будут на борту, и вы будете иметь поддержку суда. Таким образом, вы больше не имеете дело со своим долгом в одиночку.

Глава 7 Банкротство

Если вы ищете способ закрыть одну главу и начать заново, независимо от того, являетесь ли вы юридическим лицом или частным лицом, глава 7 о банкротстве может помочь.

Кто может подать заявление о банкротстве по главе 7?

Как компании, так и частные лица могут подать заявку на Главу 7. Это полезный вариант для компаний, которые хотят закрыть и снять обременительную задачу ликвидации бизнеса. Для физических лиц глава 7 может погасить соответствующий долг и предложить новый старт.

Это полезный вариант для компаний, которые хотят закрыть и снять обременительную задачу ликвидации бизнеса. Для физических лиц глава 7 может погасить соответствующий долг и предложить новый старт.

Любая компания может подать заявку на Главу 7, но владелец бизнеса должен понимать, что все активы бизнеса будут проданы. Таким образом, банкротство бизнеса по главе 7 не будет иметь смысла для владельцев бизнеса, если они не хотят закрыть свой бизнес.

Хотя любое предприятие может подать заявку на участие в Главе 7, не каждое физическое лицо соответствует требованиям. Лица, у которых больше личного (или «потребительского») долга, чем корпоративного долга, должны пройти тест на нуждаемость, чтобы иметь право подать заявление. (11 U.S.C. §707 (2022).)

Проверка нуждаемости определяет, достаточно ли низок ваш доход, чтобы соответствовать требованиям. Если это так, то вы можете подать заявку по главе 7. Если нет, то вам придется рассмотреть другие варианты банкротства.

Как работает глава 7 о банкротстве?

В случае банкротства по главе 7 суд назначает доверительного управляющего для продажи ваших активов и выплаты ваших долгов. Доверительный управляющий отложит в сторону любое обеспеченное имущество и освобожденные активы, которые у вас есть, и продаст оставшееся неосвобожденное имущество.

Доверительный управляющий отложит в сторону любое обеспеченное имущество и освобожденные активы, которые у вас есть, и продаст оставшееся неосвобожденное имущество.

Ваш штат определяет, что считается освобожденным. В большинстве штатов вам разрешено сохранять часть капитала в вашем доме, что может в конечном итоге сэкономить его. Поскольку глава 7 предназначена для того, чтобы дать вам новый старт, вам обычно разрешается сохранить основы.

Доверительный управляющий обычно имеет два вида кредиторов, которым необходимо удовлетворить требования: обеспеченные и необеспеченные. Ваш доверительный управляющий удовлетворит долги обеспеченных кредиторов, используя имущество, обеспечившее кредит, называемое залогом или обеспеченным имуществом.

Для полного удовлетворения требований обеспеченных кредиторов доверительный управляющий либо:

- продает обеспеченное имущество и полностью выплачивает обеспеченным кредиторам выручку от этого имущества, либо

- передать имущество обеспеченным кредиторам.

Доверительный управляющий обычно продает заложенное имущество, если оно стоит больше, чем причитающийся долг. Продав обеспеченное имущество, доверительный управляющий может полностью расплатиться с обеспеченным кредитором и оставить деньги для выплаты необеспеченным кредиторам. Если доверительный управляющий возвращает имущество кредитору, то долг погашается вне зависимости от того, сколько стоит имущество.

Например, если Хьюго должен 2000 долларов по обеспеченному кредиту и возвращает залоговое имущество стоимостью 1000 долларов кредитору, то Хьюго больше не должен обеспеченному кредитору никаких денег. Даже если обеспеченный кредитор будет истребовать имущество, которое стоит меньше, чем кредит, суд по делам о банкротстве будет считать долг погашенным.

После того, как обеспеченные кредиторы будут удовлетворены, а ваши активы проданы, ваш доверительный управляющий будет платить вашим необеспеченным кредиторам. Доверительный управляющий сначала будет платить приоритетным необеспеченным кредиторам, а затем общим необеспеченным кредиторам. Любая квалификационная задолженность будет погашена.

Любая квалификационная задолженность будет погашена.

Типы обычных подлежащих погашению долгов включают:

- задолженность по кредитной карте

- медицинские счета

- коммунальные платежи и

- личные ссуды — например, ссуды от семьи или друзей.

Например, представьте, что у Стива есть 2000 долларов на оплату медицинских счетов, 3000 долларов на студенческие ссуды и 2000 долларов на остаток обеспеченного кредита на автомобиль стоимостью 6000 долларов. Доверительный управляющий продает автомобиль и использует 6000 долларов для погашения обеспеченного кредита. Медицинские счета списаны. Итак, попечитель использует 3000 долларов из оставшихся 4000 долларов от продажи автомобиля для выплаты студенческих кредитов, в результате чего у Стива остается 1000 долларов.

Если вы являетесь владельцем малого бизнеса или корпоративным акционером, вам лучше подать заявление о личном банкротстве по главе 7, чем о банкротстве бизнеса по главе 7, чтобы воспользоваться погашением долга. Важно отметить, что предприятия не могут погасить свой долг, что является важной причиной, по которой большинство из них закрываются после подачи заявки.

Важно отметить, что предприятия не могут погасить свой долг, что является важной причиной, по которой большинство из них закрываются после подачи заявки.

Глава 7 принесет наибольшую пользу, если у вас не так много активов. Если у вас не так много имущества, то вам нечего терять. Вы можете избавиться от некоторых долгов и немного облегчить финансовое восстановление.

Глава 7 о банкротстве существенно отличается от глав 11 и 13 (которые мы рассмотрим ниже). Примечательно, что должники, подающие заявку в Главе 7, стремятся стереть свои записи и немедленно избавиться от своих долгов, в то время как должники в Главе 11 и 13 пытаются со временем погасить свои долги, чтобы им не пришлось начинать все с нуля. . Для получения дополнительной информации прочитайте о других важных различиях между главами 7 и 11, а также между главами 7 и 13.

Погашает ли банкротство в соответствии с главой 7 все долги?

Если коротко, то нет. Однако это погасит большую часть долга. Но не рассчитывайте, что все долги останутся позади.

Но не рассчитывайте, что все долги останутся позади.

Вы должны быть в состоянии погасить свои долги перед обеспеченными кредиторами, отказавшись от любого залога, который вы использовали для обеспечения кредитов. Если вы решили сохранить свой залог, и обеспеченный кредитор согласен позволить вам сделать это, то ваш кредит переживет банкротство. (Обычно вы должны согласиться продолжать выплаты по кредиту, чтобы кредитор согласился в этой ситуации.) После того, как ваше дело будет завершено, вы по-прежнему несете ответственность за выплату любого обеспеченного кредита, когда вы сохраняете залог.

Например, предположим, что у Даны 4000 долларов на медицинские счета и 1500 долларов долга по кредитной карте. У нее есть залоговый кредит в размере 5000 долларов на машину, которая стоит 3000 долларов. Зная, что банкротство уничтожит ее медицинские счета и долги по кредитным картам, Дана полагает, что теперь она может позволить себе оплачивать свою машину. Кредитор, понимая, что ссуда стоит больше, чем сама машина, соглашается позволить Дане оставить себе машину, если она продолжит платить. Как и было обещано, Дана продолжает платить за свою машину после завершения дела о банкротстве.

Как и было обещано, Дана продолжает платить за свою машину после завершения дела о банкротстве.

Большая часть необеспеченных долгов будет погашена в случае банкротства. Если ваш долг погашен, вы не будете нести ответственность за него после банкротства. Но вам нужно будет погасить любой оставшийся необеспеченный долг, который не погашен в результате банкротства.

Общая непогашаемая задолженность может включать:

- некоторые виды налогов

- пособие на ребенка и алименты

- судебные штрафы и пени и

- студенческие кредиты.

Опять же, деловые долги не подлежат погашению. Предприятия и физические лица, являющиеся индивидуальными собственниками или предоставившие личные гарантии, по-прежнему будут нести ответственность за любые деловые долги, оставшиеся после завершения дела о банкротстве их бизнеса.

Вы можете погасить деловую задолженность только в том случае, если вы предоставили личную гарантию по деловой ссуде или являетесь индивидуальным предпринимателем и подали заявление о личном банкротстве. Когда вы подаете заявление о личном банкротстве, суд рассматривает ваши личные долги и определяет, какие из этих долгов могут быть погашены.

Когда вы подаете заявление о личном банкротстве, суд рассматривает ваши личные долги и определяет, какие из этих долгов могут быть погашены.

В качестве индивидуального предпринимателя ваш деловой долг считается вашим личным долгом, и суд по делам о банкротстве будет рассматривать эти два типа долга как одно и то же. Если вы лично гарантировали бизнес-кредит — независимо от структуры вашего бизнеса — тогда бизнес-кредит с личной гарантией будет считаться личным долгом и потенциально подлежит погашению в случае личного банкротства.

Глава 11 Банкротство

В то время как Глава 7 используется для компаний, желающих ликвидироваться, Глава 11 используется для компаний, которые хотят остаться открытыми. Так что, если вы владелец бизнеса, который хочет остаться в бизнесе, хочет подать заявление о банкротстве и не хочет подавать заявление о личном банкротстве, глава 11 — ваш лучший вариант.

Кто может подать заявление о банкротстве по главе 11?

Предприятия и частные лица могут подать заявление о банкротстве в соответствии с Главой 11. Однако, поскольку Глава 11 используется в качестве инструмента реорганизации для предприятий, а Глава 13 доступна как для юридических, так и для частных лиц, предприятия чаще подают документы в соответствии с 11.

Однако, поскольку Глава 11 используется в качестве инструмента реорганизации для предприятий, а Глава 13 доступна как для юридических, так и для частных лиц, предприятия чаще подают документы в соответствии с 11.

Лица, чей доход слишком высок, чтобы претендовать на Главу 7, и чьи долги слишком велики, чтобы претендовать на Главу 13, должны подать заявление в соответствии с Главой 11.

Как работает банкротство согласно Главе 11?

В отличие от других банкротств, в соответствии с Главой 11 банкротства не назначается доверительный управляющий. Вместо этого вы сохраняете контроль над своим бизнесом и активами.

Вы будете работать со своими кредиторами и судом, чтобы разработать план погашения долга, известный как план реорганизации, и этот план обычно рассчитан на период от трех до пяти лет. Существует не так много правил, которым нужно следовать, и пока кредиторы и суд согласны, вы можете разработать свой план в соответствии со своими потребностями.

Однако вам нужно будет доказать своим кредиторам и суду, что вы можете позволить себе предложенный план, прежде чем они его одобрят и подтвердят. Убедитесь, что ваш план разумен и достижим. Не обещайте погасить долг за два года, если вам, скорее всего, понадобится пять.

Убедитесь, что ваш план разумен и достижим. Не обещайте погасить долг за два года, если вам, скорее всего, понадобится пять.

Вы можете решить сохранить все свои активы или продать некоторые или все из них. Большинство компаний предпочитают сохранять свои активы, потому что они имеют решающее значение для продолжения бизнес-операций.

Дела о банкротстве в соответствии с главой 11 могут занять всего несколько месяцев или несколько лет — в зависимости от сложности долгов и плана реорганизации — с момента подачи вами заявления до утверждения судом и кредиторами вашего плана реорганизации. Некоторые малые предприятия могут претендовать на более быстрое рассмотрение дела (согласно подразделу V), что может сэкономить вам время и деньги. Но этот оптимизированный процесс требует большего контроля и меньшей гибкости.

Глава 11 Банкротство погашает все долги?

Ответ сложный. Когда суд одобряет ваш план реорганизации, долг считается погашенным, поскольку план заменяет долг, фактически устраняя его. Но в контексте банкротства по главе 11 «уволен» не означает «уволен». Вы по-прежнему должны следовать предложенному графику платежей, изложенному в вашем плане, чтобы погасить свои долги.

Но в контексте банкротства по главе 11 «уволен» не означает «уволен». Вы по-прежнему должны следовать предложенному графику платежей, изложенному в вашем плане, чтобы погасить свои долги.

Согласно вашему плану, некоторые долги могут быть выплачены полностью, некоторые — частично, а некоторые ликвидированы. Ваш план также может изменить или отсрочить сроки платежей и снизить процентные ставки по кредитам. Например, вы можете снизить банковский кредит с 7% до 5% и дать себе 60 дней, чтобы сделать следующий платеж по студенческому кредиту, а не 30 дней.

Вы можете погасить долг в соответствии с планом реорганизации Главы 11, если:

- суд одобрит списание и

- кредиторы одобряют (голосованием) выписку.

(11 U.S.C. §707 (2022).)

Если вы являетесь юридическим лицом, суд, как правило, отклоняет все оставшиеся долги после подтверждения вашего плана. Если вы являетесь физическим лицом, суд, как правило, аннулирует ваш оставшийся долг после того, как установит, что вы выполнили платежи, указанные в вашем плане.

Глава 13 Банкротство

Глава 13 может быть хорошим вариантом для владельцев бизнеса и корпоративных акционеров подать заявление о личном банкротстве. Если вы сможете избавиться от некоторого личного долга, это может высвободить средства для финансирования вашего бизнеса. В то время как деловые долги не могут быть погашены, с помощью главы 13 вы можете погасить любые бизнес-кредиты, на которые вы подписались, в качестве личной гарантии.

Кто может подать заявление о банкротстве по главе 13?

Только физические лица и индивидуальные предприниматели могут подавать документы в соответствии с главой 13. Предприятия не могут подавать документы в соответствии с главой 13.

Вы имеете право подать заявление, если сумма ваших долгов (обеспеченных и необеспеченных) не превышает 2,75 миллиона долларов. (11 USC §109(e) (2022).)

Как действует глава 13 о банкротстве?

Глава 13 работает аналогично главе 11, где вы предлагаете план погашения на три-пять лет. Вам снова нужно доказать, что вы можете позволить себе план погашения для его утверждения. Как и в главе 11, вы можете сохранить свою собственность.

Вам снова нужно доказать, что вы можете позволить себе план погашения для его утверждения. Как и в главе 11, вы можете сохранить свою собственность.

В отличие от Главы 11, доверительный управляющий назначается в делах о банкротстве Главы 13. Вы делаете ежемесячные платежи доверенному лицу, и они будут использовать эти деньги, чтобы расплатиться с вашими кредиторами.

Погашает ли глава 13 банкротство все долги?

Скорее всего, вам придется выплатить лишь небольшую часть необеспеченного долга в соответствии с Главой 13. Будут погашены соответствующие долги, которые потенциально могут включать в себя деловые долги, гарантированные лично.

Ваши деловые долги не будут погашены, потому что вы подаете заявление в соответствии с Главой 13 как физическое лицо в отношении личных долгов. (И в любом случае банкротство обычно не погашает деловые долги.) Поэтому вам нужно придумать план погашения этих долгов.

Вы можете попытаться договориться с кредиторами о снижении долга вашего бизнеса. Но будьте уверены, ваши бизнес-кредиторы не могут преследовать вас лично, если вы уже рассмотрели их требования в своем деле о банкротстве.

Но будьте уверены, ваши бизнес-кредиторы не могут преследовать вас лично, если вы уже рассмотрели их требования в своем деле о банкротстве.

Но что произойдет, если вы не сможете выплатить личный долг по вашему плану платежей, если, например, вы потеряли работу или получили травму и временно не можете работать? Если вы не можете вносить платежи и не хотите, чтобы ваше дело было закрыто, у вас есть несколько вариантов:

- предложить суду изменение или новый план

- попросить опекуна дать вам больше времени или

- переключиться на регистрацию по главе 7.

Для получения дополнительной информации о работе с долгом предприятия см. наш раздел о банкротстве малого бизнеса. В конце концов, если вы серьезно рассматриваете возможность банкротства, вам следует связаться со знающим юристом по малому бизнесу, имеющим опыт банкротства. Они могут помочь вам выбрать правильное заявление о банкротстве и провести вас через этот процесс.

Об авторе