Если ип не сдал декларацию вовремя: Вовремя не подал декларацию нулевую — Оренбург

Какое наказание предусмотрено за задержку декларации о доходах

ГлавнаяГосударствоКакое наказание предусмотрено за задержку декларации о доходах

Share

Share

Share

Tweet

Share

В Комитете государственных доходов рассказали, какое наказание грозит казахстанцам за недостоверное или несвоевременное предоставление декларации о доходах и имуществе, сообщает корреспондент центра деловой информации Kapital.kz со ссылкой на пресс-службу комитета.

При нарушении сроков сдачи первоначальной декларации будет вынесено предупреждение (пункт 1 статьи 272 Кодекса РК «Об административных правонарушениях» (КоАП). При повторном нарушении в течение года после вынесения предупреждения будет наложен штраф в размере 15 МРП, на сегодняшний день это 45 945 тенге (пункт 2 статьи 272 КоАП).

«Если декларация будет содержать неполные или недостоверные сведения, не влекущие начисление налогов и других обязательных платежей в бюджет, то налоговые органы на первый раз также ограничатся

За повторное нарушение в течение года после предупреждения будет наложен штраф в размере 3 МРП (пункт 2-2 статьи 272 КоАП).

При сокрытии объектов налогообложения, влекущих начисление налогов, будет наложен штраф в размере 200% от суммы налога (пункт 1 статьи 275 КоАП) и в размере 300%,

если такое нарушение повторится (пункт 2 статьи 275 КоАП). Мера будет

действовать, если физлица не исполнили налоговые обязательства при

выставлении им уведомления, и была проведена налоговая проверка. При

самостоятельном устранении нарушения штрафы не налагаются», — пояснили в КГД.

За повторное нарушение в течение года после предупреждения будет наложен штраф в размере 3 МРП (пункт 2-2 статьи 272 КоАП).

При сокрытии объектов налогообложения, влекущих начисление налогов, будет наложен штраф в размере 200% от суммы налога (пункт 1 статьи 275 КоАП) и в размере 300%,

если такое нарушение повторится (пункт 2 статьи 275 КоАП). Мера будет

действовать, если физлица не исполнили налоговые обязательства при

выставлении им уведомления, и была проведена налоговая проверка. При

самостоятельном устранении нарушения штрафы не налагаются», — пояснили в КГД.Декларацию о доходах и имуществе можно сдать на бумажном носителе не позднее 15 июля, онлайн – не позднее 15 сентября.

Напомним, с 1 января 2021 года в Казахстане поэтапно

вводится всеобщее декларирование доходов и имущества. На первом этапе

(с 1 января 2021 года) декларацию обязаны подавать лица,

занимающие ответственную государственную должность, и их супруги; лица,

уполномоченные на выполнение государственных функций и приравненные к

ним, а

также их супруги; лица, на которых возложена обязанность по

представлению в

соответствии с Конституционным законом «О выборах в

Республики Казахстан» и Законами «О противодействии

коррупции», «О банках и банковской деятельности в Республике Казахстан»,

«О

страховой деятельности», «О рынке ценных бумаг».

На втором этапе (с 1 января 2023 года) подавать декларацию будут обязаны работники государственных учреждений и их супруги, а также работники субъектов квазигосударственного сектора и их супруги. На третьем этапе — с 2024 года — руководители, учредители (участники) юридических лиц и их супруги, индивидуальные предприниматели и их супруги. В 2025 году всеобщее декларирование коснется остальных категорий граждан.

Читайте также

Государство

Какая информация должна быть в декларации госслужащих

В департаменте госдоходов разъяснили требования законодательства

При работе с материалами Центра деловой информации Kapital.kz разрешено

использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного

материала необходимо разрешение редакции.

При использовании полного

материала необходимо разрешение редакции.

Вам может быть интересно

На eGov запустили сервис по сдаче декларации

Крупный бизнес при уплате налогов сможет учитывать ущерб от январских событий

Какие изменения внесены по исчислению КПН

декларация декларация о доходах комитет государственных доходов КГД

Экономика

Казахстан вводит запрет на вывоз нефтепродуктов всеми видами транспортаОграничение будет действовать четыре месяца, сообщили в КГД

Бизнес

Специальные налоговые режимы: что изменилось в 2023 годуРазъяснения дали в Комитете госдоходов

Экономика

За два месяца в Казахстан завезли цветы на $9,5 млнБольшинство из них — розы

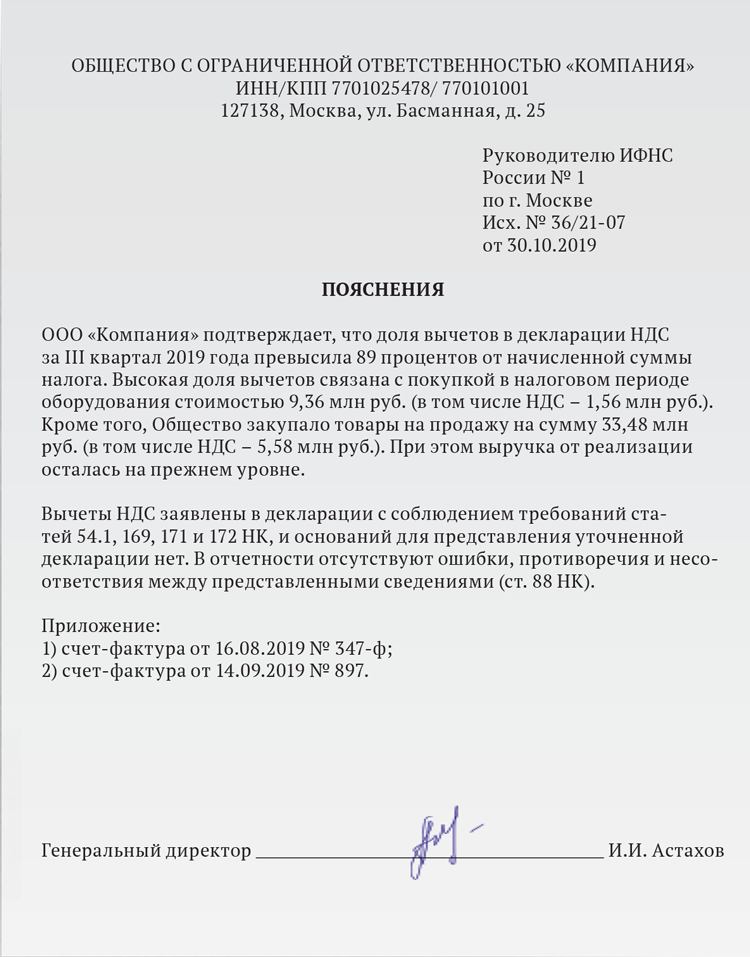

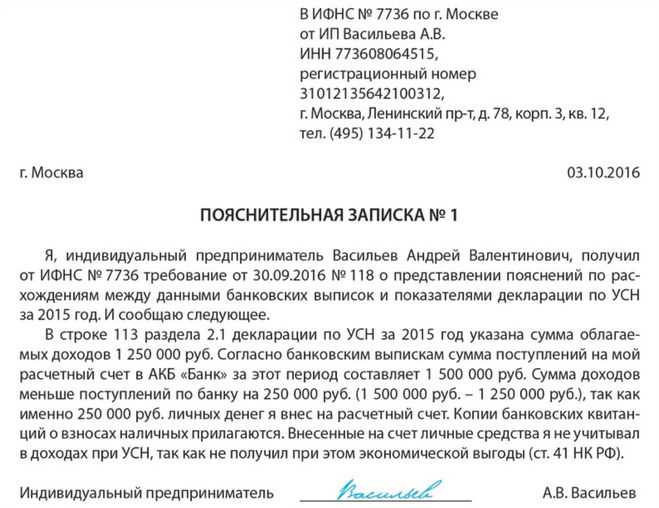

Когда нужно сдать декларацию по УСН при переходе на НПД

Когда нужно сдать декларацию по УСН при переходе на НПД — БУХ. 1С, сайт в помощь бухгалтеру

1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

16.02.2023

Минфин уточнил, в какой срок ИП должен сдать декларацию по УСН при переходе с этого спецрежима на уплату налога на профессиональных доход (НПД).

В своем письме от 09.02.2023 № 03-11-09/10633 ведомство напоминает, что Федеральный закон от 27.11.2018 № 422-ФЗ разрешает индивидуальным предпринимателям перейти с УСН на уплату налога на профессиональный доход.

В течение месяца со дня постановки на учет в качестве самозанятого (плательщика НПД) такой ИП должен направить в налоговый орган по месту жительства (по месту ведения деятельности) уведомление о прекращении применения УСН. В этом случае ИП считается прекратившим применение УСН со дня постановки на учет в качестве самозанятого.

При этом статьей 346.23 НК РФ не установлено особенностей представления декларации по УСН при переходе индивидуального предпринимателя на НПД.

Это значит, что в подобной ситуации применим общий срок представления декларации. Соответственно, ИП, который в течение года перешел с УСН на НПД, должен представить декларацию по УСН не позднее 25 апреля следующего года.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Темы: переход с УСН, переход на НПД, декларация по УСН, срок сдачи декларации

Рубрика: Самозанятые (налог на профессиональный доход) , Упрощенная система налогообложения

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Вправе ли применять УСН производители и продавцы изделий из серебра Доля МУП в уставном капитале может лишить ООО права на УСН Вправе ли самозанятый ИП перейти на ПСН в течение года Может ли ИП применять УСН при торговле ломом и отходами драгоценных металлов Может ли самозанятый изготавливать и продавать ювелирные изделия

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Да, я думаю, что правила сдачи отчетности в Росстат следует упростить.

Нет, я против каких-либо изменений.

Думаю, малый бизнес нужно полностью освободить от статистической отчетности.

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 22 марта 2023 года — Конференция «Решения 1С для цифровизации бизнеса» | 1C:Лекторий: 16 марта 2023 года (четверг, начало в 10:00) — 1С-Отчетность за 2022 год – новое в отчетности, особенности формирования в программах 1С 1C:Лекторий: 21 марта 2023 года (вторник) — Новое в «1С:Бухгалтерии 8» — обзор актуальных обновлений: электронный акт сверки расчетов, кассовый чек при продаже ОС и др. |

Все мероприятия

Публикация FTB 7275 | FTB.

ca.gov

ca.govУведомление о подоходном налоге с физических лиц с информацией о предлагаемой оценке

В этом документе мы называем Кодекс доходов и налогообложения штата Калифорния R&TC.

Общая информация

Уведомление о предлагаемой оценке (NPA) информирует вас о том, что мы намерены начислить дополнительные налоги и/или штрафы. Вы имеете право опротестовать NPA, который должен быть подан в течение 60 дней с даты NPA или до даты подачи протеста. (раздел 19 R&TC041) Мы не будем предпринимать никаких дальнейших действий до даты Протеста до даты прилагаемого уведомления. В настоящее время вы не должны сумму, указанную в NPA. Если вы решите опротестовать, решение проблемы с вашей учетной записью может занять несколько месяцев. Если вы хотите ограничить начисление процентов на предложенную сумму оценки, вы можете произвести платеж, даже если вы возражаете против NPA.

Проценты

Проценты начисляются на дополнительные налоги с первоначальной даты подачи налоговой декларации до даты получения полной оплаты. Проценты начисляются на пени с даты вступления в силу штрафа до даты получения нами полной оплаты. (РиТС Раздел 19101) Чтобы узнать текущие и предыдущие процентные ставки, перейдите на сайт ftb.ca.gov и найдите процентные ставки или позвоните по номеру телефона, указанному в прилагаемом уведомлении.

Проценты начисляются на пени с даты вступления в силу штрафа до даты получения нами полной оплаты. (РиТС Раздел 19101) Чтобы узнать текущие и предыдущие процентные ставки, перейдите на сайт ftb.ca.gov и найдите процентные ставки или позвоните по номеру телефона, указанному в прилагаемом уведомлении.

Дополнительные проценты начисляются с даты NPA (дата уведомления) до даты получения нами вашего платежа в полном объеме. Однако мы не взимаем дополнительных процентов, если мы получим ваш платеж в полном объеме в течение 15 дней с даты уведомления.

Согласие и осуществление платежа NPA

Если вы согласны с предложенной суммой оценки, вы можете уплатить дополнительный налог, штрафы и проценты, указанные в уведомлении, в качестве платежа NPA. Обратитесь к разделу «Порядок оплаты». Не подавать форму 540X, Измененная декларация о подоходном налоге с физических лиц .

Если существует остаток задолженности после того, как предложенная сумма оценки становится окончательным обязательством, мы вышлем вам счет.

Не согласны и внесите налоговый залог

Если вы не согласны с предложенной суммой взноса, вы можете подать протест. Вы можете заплатить сумму, указанную в уведомлении, в качестве Налогового депозита, чтобы ограничить начисление процентов, не теряя при этом права опротестовать оценку. Обратитесь к разделу «Порядок оплаты». Также см. форму штата Калифорния 3576, 9.0009 Ваучер на налоговый депозит для физических лиц, ожидающий проверки . Перейдите на ftb.ca.gov и найдите 3576 . (Раздел R&TC 19041.5)

Если предложенная сумма взноса станет окончательным обязательством, мы применим ваш Налоговый депозит для погашения окончательного обязательства. Если мы отзовем или уменьшим предложенную оценку, любая оставшаяся сумма будет удерживаться в качестве Налогового депозита. Для получения дополнительной информации перейдите по адресу ftb.ca.gov и выполните поиск 3581 , чтобы найти FTB 3581, 9.0009 Запрос на возврат и перевод налогового депозита .

Существующий остаток к уплате в налоговом году

Если вы решите произвести платеж в виде налогового депозита, мы применим ваш платеж для погашения любого остатка, причитающегося на вашем счете за тот же налоговый год, и будем рассматривать оставшуюся сумму как налоговый депозит для опротестованного НПА.

Налоговая декларация не подана

Если вы хотите произвести платеж, но не подали налоговую декларацию за налоговый год, оплатите онлайн с помощью Web Pay (выберите тип платежа Notification of Proposed Assessment) или оплатите по почте с помощью копия прилагаемой Уведомление о предлагаемой оценке .

Нет действий

Если вы не предпримете никаких действий до даты подачи протеста, то предлагаемая сумма взноса подлежит уплате после даты подачи протеста, указанной на первой странице уведомления. Если вы ранее произвели платеж(и) на предложенную сумму оценки, мы применим ваш платеж(и) к обязательству и выставим вам счет на любой оставшийся остаток.

Процедуры подачи протеста

Если вы решите опротестовать предложенную нами оценку, вы должны подать протест до даты подачи протеста. Следуйте приведенным ниже инструкциям по подаче онлайн или письменных протестов. (РиТС Раздел 19041) Подача протеста не останавливает начисление процентов .

Протест с личным присутствием

Департамент по налогам на франшизы возобновит очные слушания протеста в июне 2022 года. Налогоплательщики и представители могут продолжать запрашивать слушания протеста в виртуальном формате. Те, кто посещает очные слушания протеста, должны знать о дополнительных мерах предосторожности, которые мы принимаем, чтобы помочь всем чувствовать себя более комфортно.

- Слушание протеста будет проходить в центре города в конференц-зале Valley Quail или Desert Tortoise.

- Всем участникам рекомендуется носить маску.

- Сотрудники Департамента по налогам на франшизы, налогоплательщики и их представители будут соблюдать физическое дистанцирование, сидя за столиками, обозначенными вывесками.

- Будет предоставлено дезинфицирующее средство для рук.

- Поверхности будут дезинфицироваться между слушаниями.

Если у налогоплательщика или представителя наблюдаются симптомы COVID-19, им следует связаться с должностным лицом, проводящим слушания, для обсуждения других дат/вариантов проведения слушания протеста.

Онлайн-протест

- Перейдите на ftb.ca.gov и выберите Зарегистрируйтесь или войдите в свой MyFTB .

- Из перечисленных вариантов выберите Account , а затем Предлагаемые оценки . Выберите номер NPA для предложенной оценки, которую вы хотите опротестовать, и следуйте онлайн-инструкциям по протесту.

Письменный протест

Подайте письменный протест по почте или факсу до Протест До Дата указана на первой странице уведомления.

В вашем письменном протесте должны быть указаны:

- Имя, адрес и номер телефона в дневное время.

- Ваш номер социального обеспечения или идентификационный номер налогоплательщика.

- Суммы и налоговые годы, которые вы хотите опротестовать.

- Констатация фактов.

- Аргументы, доказательства и документы, подтверждающие вашу позицию, включая юридические документы.

- Подпись или подпись вашего уполномоченного представителя.

Если вы хотите уполномочить кого-либо представлять вас в связи с вашим протестом, см. раздел «Доверенность по налоговым вопросам».

Для надлежащего рассмотрения вашего протеста приложите копию Уведомления о предлагаемой оценке .

- Почта

- Секция протеста MS F340

Налоговый комитет по франшизе

Почтовый ящик 1286

Ранчо Кордова Калифорния 95741-1286 - Факс

- 916-364-2754

Если вы не подадите свой протест до Протест до даты вашего уведомления, оценка становится окончательной, и мы выставляем вам счет за предложенную оценку, включая штрафы и любые начисленные проценты. (California R&TC Section 19042)

(California R&TC Section 19042)

Мы организуем слушание, если вы потребуете его в своем протесте. Ваш уполномоченный представитель может представлять вас на слушании. Как только мы рассмотрим ваш протест и примем решение, мы направим вам письменное уведомление.

Процедуры оплаты

Если у вас есть обязательное требование электронной оплаты, следуйте приведенным ниже инструкциям по онлайн-платежам. Если у вас нет обязательного требования к электронной оплате, вы можете оплатить предложенную сумму оценки одним из указанных ниже способов.

Онлайн

- Перейдите на ftb.ca.gov и найдите web pay .

- Выберите Web Pay для физических лиц.

- Если вы согласны с суммой оценки, выберите «Уведомление о предлагаемой оценке» в качестве типа платежа.

- Если вы не согласны с суммой оценки, выберите в качестве типа платежа налоговый депозит. Если вы не подали налоговую декларацию за налоговый год, выберите в качестве типа платежа уведомление о предлагаемом начислении.

- Следуйте онлайн-инструкциям.

Почта

- Укажите свое полное имя и номер счета в вашем платеже.

- Предоставьте чек или денежный перевод, подлежащий оплате в Департамент по налогам на франшизы.

- Если вы согласны, отправьте платеж по почте (избегайте скрепок или скотча) и копию Уведомления о предлагаемой оценке по адресу, указанному в уведомлении.

- Если вы не согласны и подали налоговую декларацию за налоговый год, см. форму штата Калифорния 3576, Налоговый депозитный ваучер для физических лиц, ожидающий проверки . Перейдите на ftb.ca.gov и найдите 3576 .

- Если вы не согласны и не подали налоговую декларацию за налоговый год, отправьте по почте платеж и копию Уведомление о предлагаемой оценке по адресу, указанному в уведомлении.

Обязательное требование к электронной оплате

Вступает в силу с 1 января 2009 г. , если ваш предполагаемый налог или дополнительный платеж превышает 20 000 долларов США или ваши налоговые обязательства превышают 80 000 долларов США за любой налоговый год, начинающийся 1 января 2009 года или после этой даты, вы обязаны перечислить все платежи в электронном виде. Как только вы достигнете пороговой суммы и обязательного требования к электронной оплате для этого платежа, все последующие платежи, независимо от типа, суммы или налогового года, должны быть оплачены в электронном виде. Несоблюдение этого требования приведет к штрафу в размере 1 процента от уплаченной суммы, за исключением случаев, когда ваша неуплата в электронном виде произошла по уважительной причине, а не по умышленной небрежности. (РиТС Раздел 19011.5)

, если ваш предполагаемый налог или дополнительный платеж превышает 20 000 долларов США или ваши налоговые обязательства превышают 80 000 долларов США за любой налоговый год, начинающийся 1 января 2009 года или после этой даты, вы обязаны перечислить все платежи в электронном виде. Как только вы достигнете пороговой суммы и обязательного требования к электронной оплате для этого платежа, все последующие платежи, независимо от типа, суммы или налогового года, должны быть оплачены в электронном виде. Несоблюдение этого требования приведет к штрафу в размере 1 процента от уплаченной суммы, за исключением случаев, когда ваша неуплата в электронном виде произошла по уважительной причине, а не по умышленной небрежности. (РиТС Раздел 19011.5)

Если вам необходимо осуществлять платежи в электронной форме и вы хотите внести налоговый депозит, вы также должны перевести платеж налогового депозита в электронном виде. Не отправляйте квитанцию об уплате налогов по почте. Если вам необходимо оплатить в электронном виде, вы можете оплатить свою задолженность онлайн. Перейдите на ftb.ca.gov и найдите web pay .

Перейдите на ftb.ca.gov и найдите web pay .

Вы можете запросить письменный отказ от обязательного требования электронной оплаты, если вы считаете, что ваш налоговый платеж или общая сумма налоговых обязательств не точно отражают ваши текущие налоговые обязательства. Перейти к ftb.ca.gov и найдите 4107 .

Доверенность по налоговым вопросам

Если вы хотите уполномочить кого-либо представлять вас по вопросам подоходного налога штата (включая ваш протест), вы можете подать декларацию о доверенности (POA) в Калифорнийский совет по налогам на франшизы (FTB). ). Мы рекомендуем вам и выбранному вами представителю зарегистрироваться в MyFTB и подать декларацию о доверенности в электронном виде в FTB. Для получения дополнительной информации о том, как зарегистрироваться на MyFTB, перейдите на страницу ftb.ca.gov/POA.

Если вы подаете декларацию о доверенности в бумажном виде, укажите, какое у вас есть применимое исключение для подачи онлайн, указав в FTB 3520 PIT, Индивидуальная или доверенная доверенность Декларация . Если вы подадите декларацию на бумаге без исключения, мы ее обработаем. Тем не менее, наши сроки обработки бумажных деклараций занимают больше времени, чем декларации, поданные онлайн.

Если вы подадите декларацию на бумаге без исключения, мы ее обработаем. Тем не менее, наши сроки обработки бумажных деклараций занимают больше времени, чем декларации, поданные онлайн.

Для получения дополнительной информации об исключениях для бумажных документов посетите веб-сайт ftb.ca.gov/POA или позвоните нам по телефону:

800-852-5711

Чтобы быть своевременным, протест должен быть подан в FTB до даты . Протест до , указанной в прилагаемом уведомлении, поэтому планируйте его соответствующим образом. Представители доверенности, которые уже получили подтверждение того, что FTB обработал онлайн-декларацию доверенности, могут использовать MyFTB для подачи протеста онлайн. В противном случае представители доверенности могут подать протест в письменной форме вместе с копией заявления о доверенности.

Требование о возмещении — срок

Срок подачи запроса на возмещение у нас ограничен. Как правило, вы можете подать заявку на возмещение в течение четырех лет с даты подачи налоговой декларации или одного года с даты переплаты в зависимости от того, что произойдет позже. (РиТС Раздел 19306) Вы можете запросить возмещение только после того, как выплатите всю причитающуюся сумму. Для требований, поданных 1 января 2002 г. или позднее, даже если вы еще не выплатили причитающуюся сумму в полном объеме, вы можете подать неофициальное требование о возмещении в сроки, указанные выше. Неофициальное требование о возмещении защитит ваше право на подачу апелляции в Управление налоговых апелляций или подачу иска против нас в суд до тех пор, пока вы не выплатите всю причитающуюся сумму. Однако суммы, уплаченные более чем за семь лет до даты полной выплаты общей суммы, не могут быть возвращены. (РиТС Раздел 19322.1)

(РиТС Раздел 19306) Вы можете запросить возмещение только после того, как выплатите всю причитающуюся сумму. Для требований, поданных 1 января 2002 г. или позднее, даже если вы еще не выплатили причитающуюся сумму в полном объеме, вы можете подать неофициальное требование о возмещении в сроки, указанные выше. Неофициальное требование о возмещении защитит ваше право на подачу апелляции в Управление налоговых апелляций или подачу иска против нас в суд до тех пор, пока вы не выплатите всю причитающуюся сумму. Однако суммы, уплаченные более чем за семь лет до даты полной выплаты общей суммы, не могут быть возвращены. (РиТС Раздел 19322.1)

Вариант программы урегулирования

Целью программы урегулирования является проведение переговоров по урегулированию споров по гражданским налоговым спорам в соответствии с разумной оценкой затрат и рисков, связанных с судебным разбирательством по этим вопросам. (Раздел R&TC 19442) Гражданский налоговый спор включает протест против Уведомления о предлагаемой оценке . Если вы хотите подать заявку на участие в программе урегулирования, вы должны сначала выполнить Процедуры протеста, чтобы подать протест Уведомление о предлагаемой оценке .

Если вы хотите подать заявку на участие в программе урегулирования, вы должны сначала выполнить Процедуры протеста, чтобы подать протест Уведомление о предлагаемой оценке .

Участие в расчетной программе на наше усмотрение. Чтобы решить, принять ли ваш запрос на участие в программе урегулирования, мы не рассматриваем вашу платежеспособность или неспособность. Мы учитываем только судебные издержки и риски, связанные со спорными вопросами.

Для получения дополнительной информации о том, как подать заявку на участие в программе урегулирования, см. Уведомление FTB 2007-2, Урегулирование гражданских налоговых споров , ftb.ca.gov .

Штрафы

Штраф за точность и мошенничество

При определенных обстоятельствах, если вы занизили свои налоговые обязательства, мы можем наложить один из следующих штрафов:

- Штраф за неточность, равный 20 процентам соответствующей недоплаты.

- Штраф за мошенничество в размере 75 процентов от соответствующей недоплаты.

(Секция R&TC 19164)

(Секция R&TC 19164)

Штраф за 40-процентную точность

В налоговых годах, которые подпадали под действие налоговой амнистии (т. е. начиная с 1 января 2003 г.), если вы занизили свои обязательства, мы можем наложить штраф в размере 40 процентов от соответствующей недоплаты, связанный с точностью. (Раздел R&TC 19164)

Штраф за подачу заявления

Если мы отправим вам требование подать декларацию о доходах или предоставить нам информацию, а вы не выполните его, мы наложим штраф в размере 25 процентов от суммы налога на нашу оценка до применения каких-либо платежей или кредитов. Таким образом, вы можете заплатить штрафы и проценты, даже если ваша налоговая декларация показывает, что возврат должен быть произведен. (Раздел R&TC 19133) Требование о подаче штрафа является дополнением к 25-процентному штрафу за несвоевременную подачу декларации, наложенному в соответствии с Разделом R&TC 19131.

Штраф за несвоевременную подачу декларации

налагать штраф в размере 5 процентов от причитающегося налога после применения любых платежей и зачетов, сделанных до или до даты подачи первоначальной налоговой декларации, за каждый месяц или часть месяца, когда налоговая декларация просрочена. Максимальный штраф составляет 25 процентов. Мы налагаем штраф с первоначальной даты подачи налоговой декларации. Для налоговой декларации, в которой указан причитающийся остаток, минимальный штраф за подачу налоговой декларации с опозданием более чем на 60 дней составляет 100 долларов США (135 долларов США для налоговых лет, начинающихся 1 января 2010 года или позже) или 100 процентов налога, причитающегося после применения своевременных платежей. и кредиты, в зависимости от того, что меньше. (РиТС Раздел 19131)

Максимальный штраф составляет 25 процентов. Мы налагаем штраф с первоначальной даты подачи налоговой декларации. Для налоговой декларации, в которой указан причитающийся остаток, минимальный штраф за подачу налоговой декларации с опозданием более чем на 60 дней составляет 100 долларов США (135 долларов США для налоговых лет, начинающихся 1 января 2010 года или позже) или 100 процентов налога, причитающегося после применения своевременных платежей. и кредиты, в зависимости от того, что меньше. (РиТС Раздел 19131)

Штраф после амнистии

Мы налагаем штраф, если вы должны уплатить новый или дополнительный налог за налоговый год, на который распространяется налоговая амнистия (т. е. начиная с 1 января 2003 г.). Штраф равен 50 процентам процентов, начисленных по налоговой оценке с первоначальной даты уплаты налога до 31 марта 2005 г. Сумма штрафа, указанная в NPA, является оценочной и не может быть опротестована. Штраф будет пересчитан и оценен, если и когда предложенная оценка станет окончательным обязательством. Вы можете подать иск о возврате сумм, уплаченных для погашения этого штрафа, только на том основании, что мы неправильно рассчитали размер штрафа. (РиТС Раздел 19777.5(a)(2))

Вы можете подать иск о возврате сумм, уплаченных для погашения этого штрафа, только на том основании, что мы неправильно рассчитали размер штрафа. (РиТС Раздел 19777.5(a)(2))

Права налогоплательщика

Одна из наших целей в Совете по налогам на франшизы — убедиться, что мы защищаем ваши права. Мы хотим, чтобы вы были полностью уверены в честности, эффективности и справедливости нашей государственной налоговой системы. Паб ФТБ. 4058, Билль о правах налогоплательщиков Калифорнии , включает информацию о правах налогоплательщиков штата. Вы можете заказать Билль о правах налогоплательщиков Калифорнии по телефону:

- Веб-сайт:

- ftb.ca.gov и поиск Билль о правах

- Телефон

- 800-338-0505 (Выберите формы подоходного налога)

- Почта

- Налоговый департамент по франшизе

Почтовый ящик 942840

Сакраменто Калифорния 94240-0040

В соответствии с Биллем о правах налогоплательщиков штата Калифорния налогоплательщики, которые не смогли решить свои проблемы с нами по обычным каналам, могут обратиться к нашему Уполномоченному по правам налогоплательщиков. Однако обращение к Уполномоченному по правам налогоплательщиков не является протестом и не продлевает срок его подачи. Чтобы подать протест, следуйте инструкциям в разделе «Процедуры подачи протеста».

Однако обращение к Уполномоченному по правам налогоплательщиков не является протестом и не продлевает срок его подачи. Чтобы подать протест, следуйте инструкциям в разделе «Процедуры подачи протеста».

Если вы не получили оценку опасности, вы имеете право на независимую административную проверку до того, как мы наложим взыскание на ваш доход или активы, если вы подадите письменный запрос в течение 30 дней с даты Заключительного уведомления до сбора или в течение 30 дней с даты дата Уведомления о государственном налоговом залоге .

Вы можете обратиться в Executive and Advocate Services за дополнительной информацией или отправить запрос на рассмотрение.

Чтобы запросить независимую административную проверку, позвоните, отправьте факс или напишите по телефону:

- Телефон

- 800-883-5910 (Выберите формы подоходного налога)

- Факс:

- 916-843-6022

- Почта

- Налоговый департамент по франшизе

Исполнительные и адвокатские услуги MS A381

Почтовый ящик 157

Ранчо Кордова C 95741-0157

Уведомление о конфиденциальности Департамента по налогам на франшизы

Для получения дополнительной информации о ваших правах на конфиденциальность, о том, как мы можем использовать вашу информацию, и о последствиях, если вы не предоставите запрашиваемую нами информацию, перейдите на ftb. ca.gov и найдите уведомление о конфиденциальности .

ca.gov и найдите уведомление о конфиденциальности .

Чтобы запросить это уведомление по почте, позвоните по телефону 800-338-0505 и введите код формы 948 , когда получите соответствующие инструкции.

Свяжитесь с нами/Conéctese Con Nosotros

- Интернет

- ftb.ca.gov

- Телефон

- 800-852-5711 По будням, с 7:00 до 17:00

с 7:00 до 17:00 по лунному календарю, кроме праздничных дней - 916-845-6500 | из-за пределов США / fuera de los Estados Unidos

Инструкция для FTB 3520-PIT | FTB.ca.gov

Важная информация

Наш онлайн-процесс подачи и форма FTB 3520-PIT позволяют вам запросить полный доступ к учетной записи онлайн для вашего специалиста по налогам во время подачи. См. Инструкции по конкретным линиям, Часть V, Запрос или сохранение полного доступа к онлайн-аккаунту MyFTB для специалистов по налогам.

- Для целей настоящих инструкций специалист по налогам — это представитель, имеющий профессиональный идентификационный номер, который имеет право зарегистрировать онлайн-аккаунт специалиста по налогам в MyFTB.

- Мы принимаем только форму FTB 3520-PIT.

- Мы отклоним форму FTB 3520-C1, декларацию о доверенности и формы декларации о доверенности, не относящиеся к FTB.

- Используйте последнюю версию формы FTB 3520-PIT.

- Мы не будем автоматически отзывать ранее принятые декларации о доверенности с перекрывающимися налоговыми годами или периодами дохода при подаче новой доверенности.

- Все представители, указанные в декларации о доверенности, смогут удалить другого представителя из декларации о доверенности.

- Требуется действительная подпись. Инструкции по конкретным линиям, Часть VI, Декларация о доверенности на подпись, содержат инструкции по действительным подписям.

- Специалисты по налогам получают ограниченный доступ к вашей налоговой информации в онлайн-аккаунте, когда мы одобряем декларацию о доверенности. Дополнительную информацию см. в части V.

- Вы или ваш специалист по налогам должны запросить полный доступ к учетной записи в Интернете к вашей налоговой информации, и вы должны разрешить этот запрос, прежде чем мы предоставим полный доступ к учетной записи в Интернете. Дополнительную информацию см. в части V. Если вашему специалисту (специалистам) по налогам не предоставлен полный доступ к учетной записи в Интернете, они все равно смогут представлять вас в Налоговом совете по франчайзингу (FTB) или получать информацию по телефону, лично и в письменной форме.

- Некоторые старые формы доверенностей, в которых перечислялись разрешения на определенный налоговый год, не имели даты истечения срока действия. Следовательно, их необходимо было отозвать либо путем подачи нового доверенности с перекрывающимися разрешениями на налоговый год, либо путем подачи запроса на отзыв.

Чтобы эти отношения не оставались активными бесконечно, срок действия заявлений о доверенности, обработанных до 31 декабря 2017 г. и не имевших срока действия, истекает 31 декабря 2023 г.

Чтобы эти отношения не оставались активными бесконечно, срок действия заявлений о доверенности, обработанных до 31 декабря 2017 г. и не имевших срока действия, истекает 31 декабря 2023 г.

Декларации о доверенности, обработанные до 31 декабря 2017 г. и имеющие дату истечения срока действия, не затрагиваются, и их срок действия истечет, как предполагалось, если они не будут отозваны до даты истечения срока действия.

Декларации о доверенности, обработанные с 1 января 2018 г., автоматически истекают через шесть лет и не изменяются. Дополнительные сведения см. в разделе «Общая информация» C, «Продолжительность».

Общая информация

Чтобы подать декларацию о доверенности, используйте онлайн-подачу в MyFTB для более быстрой обработки. Однако для физических лиц, предпочитающих подачу по почте, доступны следующие бумажные формы:

- Форма ФТБ 3520-НДФЛ, Индивидуальная или доверенная доверенность, уполномочивающая физическое лицо представлять и получать конфиденциальную информацию по всем вопросам перед FTB в отношении физического лица, имущества или траста.

- Форма FTB 3520-BE, Коммерческая организация или группа Нерезидент Доверенность, уполномочивающая физическое лицо представлять и получать конфиденциальную информацию по всем вопросам перед FTB для коммерческой организации или коммерческой организации, которая подает форму 540NR, Нерезидент штата Калифорния или часть -Годовая декларация о подоходном налоге с резидента для группы.

- Форма FTB 3520-RVK, Отзыв декларации о доверенности, отменяет существующие декларации о доверенности, находящиеся в файле FTB.

A. Цель

Используйте форму FTB 3520-PIT, чтобы уполномочить физическое лицо представлять вас в любом вопросе перед FTB, а также запрашивать, получать и проверять вашу конфиденциальную налоговую информацию. Информация, которую FTB может разглашать, включает в себя, помимо прочего, предполагаемые платежи, уведомления, историю аккаунта или статус соответствия требованиям. FTB может раскрывать информацию по телефону, лично, в письменной форме или онлайн через MyFTB. Для получения дополнительной информации о доверенности перейдите на ftb.ca.gov/poa .

B. Общие полномочия

Представитель(и), указанные на Стороне 1, Части II, Представитель(и) и на Стороне 4 формы FTB 3520-PIT, будут уполномочены в качестве доверенных лиц на:

- Поговорите с агентами FTB о своей учетной записи.

- Получите и проверьте вашу конфиденциальную информацию.

- Представлять вас во всех делах перед FTB.

- Запрос информации, которую мы получаем от Службы внутренних доходов (IRS).

Если требуются дополнительные разрешения, заполните Сторону 2, Часть IV, Дополнительные разрешения.

C. Срок действия

Как правило, декларация о доверенности остается в силе до тех пор, пока не произойдет одно из следующих событий:

- Истечение срока, который обычно составляет шесть лет с даты подписания декларации о доверенности.

- Подано заявление об отзыве декларации о доверенности.

- Отношения доверенности отозваны онлайн в MyFTB.

Важно : Отправка этой формы FTB 3520-PIT не аннулирует ранее поданные декларации о доверенности с перекрывающимися полномочиями.

D. Куда подать форму

Используйте один из следующих способов для подачи формы FTB 3520-PIT:

- Для более быстрой обработки подайте ее в электронном виде. Перейдите по адресу ftb.ca.gov , войдите в систему MyFTB и выберите Подать доверенность . Для получения дополнительной информации посетите веб-сайт ftb.ca.gov/poa 9.0012 .

- Почтовая форма FTB 3520-PIT отдельно от налоговых деклараций или другой корреспонденции по следующему адресу:

- Почта

- Блок АПО/ТИА

Налоговый комитет по франшизе

Почтовый ящик 2828

Ранчо Кордова, Калифорния 95741-2828

E.

АннулированиеФизические лица, поместья или трасты : Вы обязаны отозвать свою декларацию о доверенности, если вы больше не работаете с представителем.

Представители : Если вы больше не представляете налогоплательщика, вы обязаны отозвать декларацию о доверенности, чтобы гарантировать, что вы не получите конфиденциальную информацию, к которой у вас нет права доступа.

Чтобы отозвать декларацию о доверенности, получите форму FTB 3520-RVK или перейдите по адресу ftb.ca.gov/poa или войдите в MyFTB.

F. Доверенное лицо

Доверенное лицо занимает положение физического лица и действует как физическое лицо, а не как представитель. Чтобы разрешить физическому лицу получать конфиденциальную налоговую информацию от имени физического лица, имущества или траста, доверенное лицо должно подать форму FTB 3520-PIT и включить подтверждающие документы, устанавливающие полномочия доверительного управляющего, такие как сертификат доверительного управляющего (согласно Раздел 15603 Кодекса), постановление суда, регулирующий документ или письма, выданные судом (как предусмотрено разделами 2310 или 8405 Кодекса о наследстве). Если в Налоговое управление США необходимо подать федеральную форму 56 «Уведомление о доверительных отношениях», приложите копию к форме FTB 3520-PIT с подтверждающими документами.

G. Уведомления представителей

Мы не отправляем копии большинства уведомлений представителям POA. Представители доверенности, указавшие действующий адрес электронной почты в заявлении о доверенности, будут получать электронные уведомления каждый раз, когда мы отправляем уведомление одному из их клиентов. Представители с учетной записью MyFTB, не указавшие адрес электронной почты, смогут просматривать уведомления для своих клиентов. Однако при выдаче уведомления представитель не получит уведомление. Вы должны предоставить копии своих уведомлений представителям, если они не могут зарегистрироваться на MyFTB.

H. Прекращение действия (смерть физического лица)

Когда физическое лицо умирает и нам подается свидетельство о смерти, или мы иным образом уведомляемся о его смерти, мы отменяем декларацию о доверенности. На законного представителя наследодателя и/или его наследников может быть составлена новая декларация о доверенности. Законный представитель наследодателя или его наследства, как это установлено Кодексом о наследстве, имеет право действовать от имени наследодателя или его наследства в соответствии с действительным завещанием, действительным доверительным письмом, завещательными письмами, административными письмами, судебными постановлениями или иные документы, устанавливающие полномочия представителя. Представитель поместья должен получить федеральный идентификационный номер работодателя (FEIN) в IRS, чтобы идентифицировать имущество в любых документах.

I. Недееспособность или недееспособность

Как правило, действие декларации о доверенности прекращается, когда FTB уведомляется о том, что налогоплательщик стал недееспособным или недееспособным. Новая декларация о доверенности может быть составлена для законного представителя недееспособного или недееспособного налогоплательщика, если он уполномочен на основании доверенности с длительным сроком действия или письма об опекунстве. Однако, если Декларация о доверенности была первоначально оформлена на основании бессрочной доверенности до 1 января 2018 года, то действие Декларации о доверенности не будет прекращено. Если такая долговременная доверенность или письмо об опекунстве были поданы

1 января 2018 г. или позже, тогда срок действия декларации о доверенности истекает через шесть лет, и для продления отношений необходимо будет подать новую форму FTB 3520-PIT.

J. Minor

Если вы подаете форму FTB 3520-PIT от имени несовершеннолетнего, вы должны приложить свидетельство о рождении, соглашение об опекунстве, постановление суда и/или любую документацию, подтверждающую полномочия действовать от имени несовершеннолетнего. .

Инструкции по конкретным линиям

Чтобы ваша форма FTB 3520-PIT была обработана правильно, важно, чтобы вся запрашиваемая информация была включена, когда она доступна.

Часть I – Информация для налогоплательщика

Отметьте только одно поле и заполните соответствующую информацию, в противном случае декларация о доверенности может быть недействительной.

Физическое лицо

- Если подается совместная налоговая декларация, каждый супруг/зарегистрированный домашний партнер (RDP) должен заполнить свою собственную декларацию о доверенности, чтобы назначить представителя.

- Если эта декларация о доверенности предназначена для индивидуального предпринимателя, отметьте поле «Физическое лицо» и заполните соответствующую информацию.

- Требуется номер социального страхования (SSN) или индивидуальный идентификационный номер налогоплательщика (ITIN).

- Если декларация о доверенности подается только для вопросов, не связанных с налоговой задолженностью, выполните все следующие действия:

- Заполните часть I и часть II.

- Оставьте часть III пустой.

- В части IV отметьте ячейку «Да» в вопросе 6 и напишите «только неналоговый долг» на стороне 5 «Разрешение на другие действия».

- Завершите Часть VI.

Доверенное лицо

- FEIN требуется для недвижимости или трастов, а SSN требуется для умерших лиц. Если эта декларация о доверенности предназначена для траста доверителя, а IRS не предоставила FEIN, укажите SSN физического лица.

- Ваши представители не будут иметь доступа к вашей информации в Интернете, но они могут позвонить по телефону 800-852-5711, чтобы получить информацию.

Зарубежный адрес: Если у вас есть иностранный адрес, следуйте принятой в стране практике ввода города, округа, провинции, штата, страны и почтового индекса в соответствующих полях. Не сокращать название страны.

Часть II – Представитель(и)

Введите номер лицензии сертифицированного бухгалтера штата Калифорния (CPA), номер лицензии адвоката штата Калифорния, номер Совета по налоговому образованию Калифорнии (CTEC), номер зарегистрированного агента или идентификационный номер налогоплательщика (PTIN) , применимо.

- Только физические лица могут быть назначены представителями.

- Декларация о доверенности устанавливает только отношения между физическим лицом и представителем, , а не организация, в которой работает представитель.

- Основной представитель должен быть указан в Части II. Если основной представитель изменится, вы будете уведомлены об этом.

- Чтобы указать более двух представителей, используйте Сторону 4 формы FTB 3520-PIT. Включите столько копий Стороны 4, сколько необходимо.

- Только основной представитель будет уведомлен, если мы разорвем отношения, установленные этим заявлением.

- Если контактные данные представителя изменились, FTB не требует новой формы FTB 3520-PIT. Тем не менее, мы рекомендуем вам обновить адрес электронной почты представителя, указанный в декларации о доверенности, чтобы представитель мог получать уведомления по электронной почте. Для получения дополнительной информации о том, как обновить адрес электронной почты представителя, перейдите по адресу ftb.ca.gov и войдите в MyFTB.

Зарубежный адрес: Если представитель имеет зарубежный адрес, введите информацию в следующем порядке: город, провинция или штат и страна. Следуйте принятой в стране практике ввода почтового индекса. Не сокращать название страны.

Часть III – Разрешение на все годы или определенные годы Ваша декларация о доверенности распространяется на

Вы должны отметить поле «Да» или «Нет» на вопросы 1 и 2. Ваш выбор разрешает представителям в Части II и на Стороне 4 связываться с FTB о вашей учетной записи, получать и проверять вашу конфиденциальную информацию, представлять вас во всех делах FTB и запрашивать информацию, которую мы получаем от IRS за выбранные годы.

Если вы отметили «Да» как на вопрос 1, так и на вопрос 2, определенные годы, указанные в полях с 2a по 2d, имеют преимущественную силу.

1. Все годы

Вы должны отметить поле «Да» или «Нет», чтобы разрешить или запретить вашему представителю(ям) в Части II и на Стороне 4 представлять и получать конфиденциальную информацию по всем вопросам FTB, независимо от задействованный налоговый год. Если вы не отметите поле «Да» или «Нет» или отметите оба поля «Да» и «Нет», мы обработаем авторизацию как «Нет». Это может привести к тому, что ваша декларация о доверенности станет недействительной, и она может быть отклонена. Если вы разрешаете «все годы», это будет включать предыдущие, текущие и будущие годы до даты истечения срока действия.

Например: Если декларация о доверенности подписана 1 марта 2022 г., декларация о доверенности будет включать все годы до 1 марта 2028 г.

2. Конкретные годы

Вы должны отметить «Да» или «Нет» коробка. Если вы отметите «Да», вы должны указать конкретные годы, которые вы хотите охватить этой декларацией о доверенности, в полях с 2a по 2d. Введите « NA » (неприменимо) или зачеркните все пустые поля года в полях 2a–2d. Если вы отметите поле «Нет», введите « NA » во все поля с 2a по 2d. Если вы не отметите поле «Да» или «Нет» или выберете оба поля «Да» и «Нет», мы обработаем авторизацию как «Нет». Это может привести к тому, что ваша декларация о доверенности станет недействительной, и она может быть отклонена.

Вы можете указать:

- Любые текущие или прошлые годы на дату подписания вами Декларации о доверенности.

- Чтобы обозначить один год, укажите год в полях «Начало года» и «Конец года».

Пример: 2022 – 2022. - Чтобы обозначить несколько лет, укажите в полях начало и конец года.

Пример: 2019 – 2022

- Чтобы обозначить один год, укажите год в полях «Начало года» и «Конец года».

- Будущие годы, которые заканчиваются не позднее, чем через пять лет с даты подписания Декларации о доверенности.

- Для обозначения будущих пяти лет или периодов дохода, начинающихся после 31 декабря года, когда мы получаем декларацию о доверенности для заявителя календарного года.

Пример: если декларация о доверенности подписана 31 декабря 2022 года, декларация о доверенности может включать 2023–2027 годы.

- Для обозначения будущих пяти лет или периодов дохода, начинающихся после 31 декабря года, когда мы получаем декларацию о доверенности для заявителя календарного года.

Важно : Не используйте общие ссылки, такие как «все годы» или «все налоги». Декларация о доверенности с общей ссылкой недействительна и будет отклонена.

Часть IV – Дополнительные полномочия

Декларация о доверенности дает представителям общие привилегии, перечисленные в Части III. Используйте Часть IV, чтобы указать дополнительные действия, которые могут выполнять ваши назначенные представители, отметив «Да» или «Нет» в вопросах с 1 по 6. Общие дополнительные полномочия перечислены ниже. Если вы не отметили поле «Да» или «Нет» или отметили оба поля «Да» и «Нет», мы не предоставим конкретные дополнительные полномочия.

Вы можете указать:

- Добавить представителя(ей)

Уполномочивает вашего представителя добавлять дополнительных представителей в декларацию о доверенности. Любой представитель, которого они добавляют, также будет иметь такие же полномочия на добавление или удаление представителей в Декларации о доверенности. - Полномочия на подписание налоговых деклараций

Уполномочивает вашего представителя подписывать вашу индивидуальную налоговую декларацию только в случае инвалидизирующей болезни/травмы или постоянного отсутствия в Соединенных Штатах (включая Пуэрто-Рико) в течение как минимум 60 дней до даты, требуемой по закону для подачи налоговой декларации. возвращаться. - Получать, но не индоссировать чеки на возмещение

Разрешает отправлять чеки на возмещение вашему представителю вместо адреса, указанного в вашей налоговой декларации. Чтобы договориться о том, чтобы мы отправили чек на возврат средств вашему уполномоченному представителю, позвоните нам. по телефону 800-852-5711. - Отказ от закона Калифорнии об исковой давности (SOL)

Уполномочивает вашего представителя отказаться от SOL Калифорнии, которые представляют собой временные ограничения, налагаемые законом на права как штата, так и налогоплательщика. - Заключение соглашений об урегулировании и закрытии сделок

Уполномочивает вашего представителя заключать соглашения об урегулировании и закрытии только при наличии смягчающих обстоятельств. - Прочие действия

Уполномочивает другие действия для вашего представителя. Опишите эти конкретные действия на стороне 5, Разрешения на другие действия.

Важно : Привилегии, перечисленные на Стороне 2, Части III и Части IV, превалируют над конфликтующие ограничивающие привилегии, перечисленные на стороне 5. Вы должны поставить отметку «Да» в вопросе 6, чтобы мы предоставили другие разрешения на действия, перечисленные на стороне 5.

Часть V. Запрос или сохранение полного доступа к учетной записи MyFTB для налоговых специалистов

Чтобы запросить или отказать в полном доступе к учетной записи в Интернете, вы должны отметить поле «Да» или «Нет». Если вы установите флажок «Да», код авторизации будет отправлен вам по почте в отдельном уведомлении для подтверждения полного доступа к онлайн-аккаунту. Ваше разрешение на полный доступ к онлайн-аккаунту

индивидуально для каждого специалиста по налогам. Код авторизации будет предоставлен каждому налоговому специалисту, указанному в Декларации о доверенности, чтобы вы могли разрешить или запретить их полный доступ к онлайн-аккаунту. Код авторизации не будет отправлен специалистам по налогам, если у них нет доступа к MyFTB или если у них в настоящее время есть полный доступ к онлайн-аккаунту.

Если вы отметите поле «Нет», не отметите поле «Да» или «Нет» или отметите оба поля «Да» и «Нет», тогда мы обработаем запрос на авторизацию как «Нет» и вашему специалисту по налогам будет предоставлен ограниченный доступ к учетной записи в Интернете. Любые существующие отношения со специалистами по налогам, указанными в этой декларации, с полным доступом к учетной записи в Интернете будут изменены на ограниченный доступ к учетной записи в Интернете.

Ограниченный доступ к учетной записи в Интернете — позволяет вашему специалисту по налогам просматривать доступные уведомления и корреспонденцию, выпущенные FTB за последние 12 месяцев.

Полный онлайн-доступ к учетной записи — позволяет вашему специалисту по налогам выполнять доступные действия, просматривать предполагаемые налоговые платежи, доступные уведомления и корреспонденцию, остаток к оплате и сводную информацию о счете за год (годы), указанные в вашей декларации о доверенности.

Примечание: Специалисты по налогам с ограниченным или полным доступом к учетной записи в Интернете могут иметь доступ к уведомлениям и корреспонденции в MyFTB за любой налоговый год (годы).

Если между вами и вашим специалистом по налогам существует несколько отношений, самое последнее разрешение на доступ к учетной записи в Интернете имеет приоритет над любым существующим уровнем авторизации доступа к учетной записи в Интернете для этого специалиста по налогам.

Пример 1: Налогоплательщик Джейн Доу уполномочила налогового специалиста Джона Смита в качестве представителя доверенного лица с полным доступом к учетной записи в Интернете. Позже Джейн подает форму FTB 3534, Разрешение на получение налоговой информации, уполномочивая Джона в качестве ее представителя в Уполномоченном на получение налоговой информации (TIA) с ограниченным доступом к учетной записи в Интернете. После одобрения TIA доступ учетной записи Джона к учетной записи Джейн будет изменен на ограниченный как для Отношения POA и TIA.

Пример 2: Физическое лицо Джейн Доу уполномочила налогового специалиста Джона Смита в качестве своего доверенного лица с ограниченным доступом к учетной записи в Интернете. Позже Джейн подает TIA, разрешая Джону быть ее представителем TIA с полным доступом к учетной записи в Интернете. После авторизации полного доступа к учетной записи в Интернете доступ Джона к учетной записи Джейн будет изменен с ограниченного на полный как для отношений POA, так и для отношений TIA.

Для получения дополнительной информации о доступе к учетной записи в Интернете перейдите по адресу ftb.ca.gov/access .

Это разрешение на доступ к учетной записи в Интернете не влияет на способность вашего специалиста по налогам предпринимать действия от вашего имени или на информацию, которую они могут получать по телефону, в чате, в переписке или лично.

Если вы не хотите, чтобы ваш налоговый специалист имел доступ к вашей налоговой информации в онлайн-аккаунте, вам необходимо связаться с нами по телефону 800-852-5711, чтобы запросить блокировку онлайн-доступа к вашей налоговой информации. В результате по запросу вы не сможете получить доступ к своей налоговой информации в Интернете.

Если ваша декларация о доверенности будет отклонена, этот запрос на доступ к учетной записи в Интернете не будет обработан, и уровни доступа к учетной записи в Интернете для любых существующих отношений не будут обновлены.

Примечание: Онлайн-доступ недоступен для фидуциарных счетов.

Об авторе