Если кредит: Нечем платить кредит, что будет если не платить, как законно не платить кредит, заявление о невозможности оплаты кредита, у банка отозвали лицензию

Досрочное погашение потребительского кредита — как досрочно погасить, условия погашения кредита

Для жизни

Малому бизнесу

С 2011 года российские банки обязаны предоставлять клиентам право досрочного погашения кредитов без дополнительных платежей или комиссий. Это позволяет заемщику быстрее закрыть долг или уменьшить переплату по кредиту. Рассказываем об особенностях, видах и ошибках досрочных погашений.

Оформить кредит

Можно ли полностью погасить кредит до окончания его срока?

Возможность досрочного погашения указана в кредитном договоре. Для закрытия долга перед банком необходимо внести на счет остаток по телу кредита и начисленные проценты. Точную сумму такого платежа можно узнать у менеджера вашего банка или в мобильном приложении. Досрочное погашение кредита снижает финансовую нагрузку за счет уменьшения суммы процентов: вы платите только за то время, что фактически пользовались деньгами.

Досрочное погашение кредита снижает финансовую нагрузку за счет уменьшения суммы процентов: вы платите только за то время, что фактически пользовались деньгами.

Главное условие — в установленный договором срок предупредить банк о том, что вы планируете закрыть кредит досрочно. Обычно период уведомления банка составляет 30 рабочих дней.

Преждевременное погашение кредита без уведомления возможно если:

- вы брали нецелевой займ, с даты выдачи которого прошло не более 14 суток;

- вы брали целевой займ, с даты выдачи которого прошло не более 30 суток.

В обоих случаях вместе с телом кредита заемщик платит проценты за дни пользования деньгами.

На практике не все банки требуют уведомлять о намерении закрыть кредит или погасить его часть. Если это не противоречит условиям договора, операцию можно выполнять с помощью дистанционных сервисов или в операционной кассе банка в день обращения, заполнив необходимые формы.

Можно ли досрочно закрыть только часть кредита?

Такая возможность тоже существует. Это называется частичным досрочным погашением. В качестве частичного досрочного погашения может быть принята любая сумма, если не выставлены ограничения банком.

Большинство кредитных организаций никак не ограничивает сумму, которую можно положить на счет сверх обычного взноса.

При частичном досрочном погашении банк обязан скорректировать индивидуальный график платежей и сообщить об этом клиенту. В зависимости от условий кредитной программы вашего банка, корректировка может происходить по одному из двух параметров: можно сохранить срок кредита, но уменьшить сумму ежемесячных выплат, или же наоборот, оставить выплаты на прежнем уровне, уменьшив срок.

Что нужно учесть при досрочном погашении

- Комиссия при частичном погашении полностью отменена. Штрафы за досрочное закрытие кредита также не взимаются.

- Банки не имеют права отказать клиенту в намерении погасить свой долг досрочно. Поэтому если сотрудники банка отказываются принять у вас заявление или препятствуют вам каким-то другим способом, просите обосновать действия в письменном виде. Такой документ впоследствии поможет вам защитить свои права.

- Процентная ставка сохраняется на весь срок действия договора, даже если часть кредита погашена досрочно. В случае займов, полученных с господдержкой, применением субсидий, жилищных сертификатов или по программам льготного кредитования досрочное погашение также не ведет к повышению ставки.

BulletsBox»>

BulletsBox»>Райффайзен Банк предоставляет клиентам возможность полностью или частично закрыть свой кредит досрочными погашениями. Это можно сделать через мобильное приложение Райффайзен Онлайн или в отделении банка. При досрочном погашении через приложение перерасчет процентов и уменьшение ежемесячного платежа производится автоматически на следующий день после зачисления средств на счет.

Обратите внимание, при частично-досрочном погашении кредита очередной ежемесячный платеж не отменяется. При заключении кредитного договора устанавливается график, где оговорена дата внесения ежемесячного платежа, и если вы вносите честь средств не именно в этот день, а до него, обязательно проверьте остаток к доплате в текущем периоде. Банк доначислит ежемесячный платеж, включающий часть тела долга и проценты по нему, с учетом числа дней, оставшихся с даты досрочного погашения до даты ежемесячного платежа. Эта сумма будет отличаться от регулярного ежемесячного платежа, сформированного после пересчета графика с учетом частично-досрочного погашения: она меньше, так как взимается за неполный месяц.

Какие документы нужны?

Процедура погашения кредита максимально упрощена, дополнительных документов для этого не требуется. Чтобы закрыть долг, вам понадобится только привязанная к кредитному счету банковская карта или наличные.

Чтобы закрыть долг, вам понадобится только привязанная к кредитному счету банковская карта или наличные.

В Райффайзен Банке доступно досрочное погашение кредита через мобильное приложение и личный кабинет на сайте, документы уже есть в системе, заполнять их данные не надо. При погашении долга через онлайн-каналы Райффайзен Банка ограничений по максимальному размеру платежа нет, кредит можно досрочно закрыть единым платежом. Возможность досрочных погашений предусмотрена для потребительских, автокредитов и ипотеки.

Как рассчитать примерные условия преждевременного погашения?

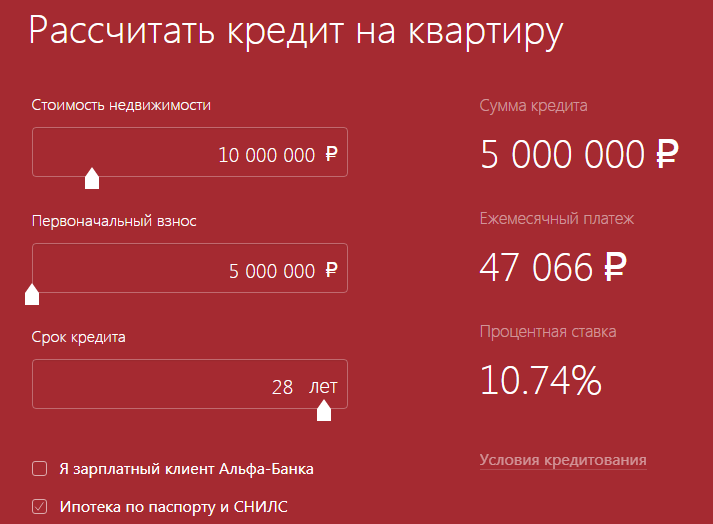

Чтобы рассчитать, что более выгодно — уменьшение общего срока или суммы ежемесячного платежа, можно воспользоваться кредитным калькулятором досрочного погашения, который можно найти на онлайн-площадках, посвященных финансам. Внесите сумму и срок кредита, дату его получения, размер и вид ставки (она может быть фиксированной или изменяемой) и тип платежа — аннуитетный или дифференцированный. Вы получите новый график и расчет общей суммы переплаты при разных вариантах погашения долга.

Вы получите новый график и расчет общей суммы переплаты при разных вариантах погашения долга.

Выгодно ли погашать кредит досрочно?

Заемщик, который погашает кредит досрочно, получает:

- Снижение стоимости приобретаемого имущества. И при потребительском, и при целевом кредитовании процент начисляется на остаток суммы по договору в течение периода пользования деньгами. Внося часть средств до срока, вы в любом случае сокращаете общую переплату.

- Сокращение расходов на дополнительные услуги. Некоторые кредитные программы дают возможность получить скидку от базовой ставки при заключении договора страхования имущества или жизни и здоровья заемщика. Страховка может действовать всего год или два, а значит, вам придется покупать ее снова, чтобы избежать изменений условий кредитного договора. Закроете кредит раньше — сэкономите на страховании.

- Ускоренный переход приобретаемого на заемные средства имущества в полное распоряжение. Если кредит целевой и оформлен на машину, дом, гараж — имущество находится в залоге до полного расчета. Закрыв кредит, вы можете продать, подарить, обменять имущество без ограничений.

Но есть и риски. Так, частое оформление кредитов с их постоянным досрочным погашением может негативно отразиться на вашем кредитном рейтинге, а значит — снизить вероятность получения одобрения по новым заявкам или повлиять на ставки по вновь оформляемым займам. Например, если вы регулярно берете ипотеку и погашаете ее досрочно в короткий период, банк может увидеть в этом коммерческий умысел и отказать в кредитовании или предложить менее выгодные условия. Но если это ваш первый кредит, вы не планируете в ближайшие два-три года брать еще одну ипотеку — используйте возможности экономии так, как нужно вам.

Для потребительских кредитов ситуация такая же: возможно, новый будет оформить сложнее. Сведения обо всех кредитах передаются в бюро кредитных историй и хранятся там несколько лет. При рассмотрении заявок любое кредитно-финансовое учреждение имеет право обратиться за вашей кредитной историей, а значит, запрос в другие банки не поможет скрыть наличие нескольких быстро закрытых кредитов в прошлом. Если вы регулярно пользуетесь заемными средствами, можно оформить кредитную карту — для них не существует досрочного погашения, а закрытие долга в течение льготного периода положительно влияет на кредитную историю.

Сведения обо всех кредитах передаются в бюро кредитных историй и хранятся там несколько лет. При рассмотрении заявок любое кредитно-финансовое учреждение имеет право обратиться за вашей кредитной историей, а значит, запрос в другие банки не поможет скрыть наличие нескольких быстро закрытых кредитов в прошлом. Если вы регулярно пользуетесь заемными средствами, можно оформить кредитную карту — для них не существует досрочного погашения, а закрытие долга в течение льготного периода положительно влияет на кредитную историю.

Как оформить досрочное погашение кредита — пошаговая инструкция

Если ваш банк допускает возможность онлайн-платежей и не требует личного присутствия в отделении, достаточно внести на кредитный счет нужную сумму; банк автоматически обновит график платежей, который банковское приложение формирует автоматически. При полном погашении порядок действий будет тот же. Вы также можете получить письменное подтверждение о полном закрытии кредита в отделении.

Вы также можете получить письменное подтверждение о полном закрытии кредита в отделении.

При частично-досрочном погашении в отделении банка порядок следующий:

- Минимум за 1 день до внесения досрочного платежа нужно уведомить банк, о намерении погасить кредит досрочно. Для этого нужно прийти в отделение банка и составить уведомление, в котором также нужно будет указать сумму запланированного дополнительного взноса. Срок подачи этого уведомления в разных организациях может различаться и составлять больше стандартных 30 дней — обычно эта информация прописывается в кредитном договоре или указывается в прочей документации.

- Далее вместе с менеджером вы определяете, до какой даты нужно будет внести дополнительный платеж. Обычно это делается до дня планового ежемесячного платежа, хотя отдельные банки позволяют делать внеочередные взносы в промежутках между плановыми. Вы можете внести средства на счет заранее, но списаны они будут именно в оговоренную дату.

- Если вы оплатили долг не полностью, а частично, получите новый график платежей у менеджера.

Если вы полностью закрыли свой кредит, получите подтверждающий это документ: уведомление или официальное письмо на фирменном бланке кредитной организации, где обязательно стоит подпись ответственного сотрудника и печать. Этот документ будет подтверждением того, что ваши обязательства перед банком исполнены, кредит считается погашенным и кредитная организация не имеет к вам претензий.

Самые частые ошибки досрочного погашения кредитов

Есть несколько нюансов, на которые стоит обратить внимание, чтобы досрочное погашение кредита было действительно выгодным. Вот ошибки, которые часто совершают заемщики:

- Копят деньги до «круглой суммы» и потом вносят их одним платежом. Банк начисляет проценты каждый день.

Если по условиям договора число досрочных погашений и их сумма не ограничены, вносите средства тогда, когда они есть. Это уменьшит общую переплату.

Если по условиям договора число досрочных погашений и их сумма не ограничены, вносите средства тогда, когда они есть. Это уменьшит общую переплату. - Ждут дату ежемесячного платежа. Да, если оплатить кредит раньше, за эти несколько дней придется доплатить еще какую-то сумму. Это может быть не очень удобно в плане отслеживания платежа — надо убедиться, что в дату платежа на счету есть деньги. Зато вы снизите общий размер начисленных процентов, а узнать, сколько надо будет доплатить, можно в мобильном банке — через пару дней после внесения платежа будет готов расчет.

- Отдают все свободные деньги на досрочное погашение. При любой ситуации стоит иметь финансовый резерв из расчета на 2–3 месяца жизни на случай, если вы потеряете постоянный источник дохода.

- Не пользуются досрочным погашением. При комфортном размере ежемесячного платежа можно просто платить кредит по сроку: настроить автоплатеж, например, а свободные средства тратить на другие цели — отпуск, ремонт, покупки.

Но не стоит забывать, что при большом размере кредита полный срок гашения означает максимальную переплату: посчитайте, сколько вы теряете, на что можно было потратить эти деньги, и только потом принимайте решение, стоит гасить кредит досрочно или нет.

Но не стоит забывать, что при большом размере кредита полный срок гашения означает максимальную переплату: посчитайте, сколько вы теряете, на что можно было потратить эти деньги, и только потом принимайте решение, стоит гасить кредит досрочно или нет.

Что сократить, срок или размер платежа?

Выбирайте с учетом своей финансовой ситуации и приоритетов:

- Уменьшение размера ежемесячного платежа при сохранении общего срока кредитования снижает финансовую нагрузку в моменте. Если у вас нет растущих доходов, снизить ежемесячный платеж может быть более правильным решением.

- Сокращение периода кредитования позволяет быстрее закрыть кредит.

Считается, что при дифференцированном графике погашения логичнее сокращать размер ежемесячного платежа, а при аннуитетном — срок кредита, поскольку при дифференцированном графике сначала гасится тело долга, а при аннуитетном погашение идет равными долями.

Ряд банков позволяет изменить и срок, и сумму ежемесячного платежа. Если вы в силах платить больше и хотите как можно скорее рассчитаться с задолженностью, используйте этот метод.

Что нужно знать о досрочном погашении: итоги

- У каждого заемщика есть право закрыть кредит досрочно или частично-досрочно.

- Это не влияет на ставку, не приводит к штрафам.

- Некоторые банки требуют писать уведомление о досрочном закрытии за 30 дней до внесения средств на счет.

- Если вы хотите закрыть кредит сразу после получения, банк можно не уведомлять. Для целевых на операцию отводится 30 дней, для потребительских — 14 дней.

- Для внесения средств до срока не обязательно ехать в банк, можно пользоваться мобильным приложением или онлайн-банкингом.

- Все платежи обрабатываются в течение одного дня, при внесении суммы, превышающей размер ежемесячного платежа, формируется новый график оплаты.

- Любая внесенная сумма сокращает общую переплату.

- Не надо ждать дату погашения, копить деньги дома или отдавать сразу все на выплату долга заранее: вносите свободные средства в комфортном режиме, не создавая финансовых трудностей семье.

- Контролируйте движение средств по счету: при досрочном погашении возможно доначисление платежа за период с учетом остатка дней до даты регулярного платежа.

- При полном досрочном закрытии необходимо получить справку об отсутствии задолженности. Это можно сделать онлайн.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Кто выплачивает потребительский кредит после смерти заемщика?

- Кому придется выплачивать кредит умершего?

- «Выморочное» наследование кредита

- Порядок действий со стороны ближайших родственников

- Краткий итог

Внезапная смерть близкого человека может привести к необходимости оформления наследства. При этом многие наследники очень часто получают от родственника не только квартиры, машины или драгоценные вещи, но и кредитные задолженности перед банком. Давайте разберемся, кто должен выплачивать задолженность по кредитам умершего человека и рассмотрим все нюансы наследования займов, ведь это имеет большое значение вступлении в наследство.

Кому придется выплачивать кредит умершего?

В соответствии с российским законодательством задолженность по кредитам переходит прямым наследникам умершего человека. Но не стоит паниковать раньше времени. Практически все банки при оформлении кредита в обязательном порядке выполняют страховку кредитора от наступления непредвиденных обстоятельств, которые включают риск внезапной смерти.

Это означает, что помимо прямых наследников задолженность по кредиту умершего могут выплачивать:

- Страховая компания. Если договор на получение потребительского кредита был застрахован, то после смерти заемщика выплачивать долг будет не наследник, а страховщик. Но нужно помнить, что в некоторых случаях страховщик может отказать в выплате. Как правило, договор страхования содержит исключения на случай, если смерть наступила из-за занятий экстремальным спортом, участия в боевых действиях или из-за самоубийства. Кроме того, заемщику при получении кредита нельзя скрывать наличие хронических заболеваний. В этой ситуации долг будет выплачивать наследник.

- Созаемщик по кредиту. Иногда потребительский кредит берется для покупки автомобиля или квартиры. Так как финансовые доходы одного человека не всегда могут быть достаточны для получения такого кредита, то договор заключается сразу с несколькими людьми.

Как правило, банк очень тщательно проводит проверку созаемщиков, анализируя их кредитную историю и платежеспособность. Если непредвиденные обстоятельства настигают одного кредитополучателя, участвующего в такой сделке, то обязанность выплачивать оставшийся долг по потребительскому кредиту переходит к остальным заемщикам.

Как правило, банк очень тщательно проводит проверку созаемщиков, анализируя их кредитную историю и платежеспособность. Если непредвиденные обстоятельства настигают одного кредитополучателя, участвующего в такой сделке, то обязанность выплачивать оставшийся долг по потребительскому кредиту переходит к остальным заемщикам. - Поручитель. Банк, который выдает потребительский кредит, может при заключении договора попросить заемщика назначить поручителя. Именно этот человек при наступлении смерти заемщика или других непредвиденных обстоятельствах должен будет взять на себя полную ответственность за кредит. При этом поручитель имеет право претендовать на часть наследства в счет погашения задолженностей. Это может произойти в том случае, если наследники отказались от имущества. Если же наследники вступают в право наследования, то поручитель может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты долга.

Для справки. Гражданский кодекс Российской Федерации устанавливает принцип единства наследственного имущества. Согласно этому принципу наследник не имеет право принять лишь какую-то часть наследства. Это означает, что нельзя принять в наследование объекты недвижимости умершего человека и при этом отказаться от имеющейся задолженности перед банком по потребительскому кредиту.

Согласно этому принципу наследник не имеет право принять лишь какую-то часть наследства. Это означает, что нельзя принять в наследование объекты недвижимости умершего человека и при этом отказаться от имеющейся задолженности перед банком по потребительскому кредиту.

«Выморочное» наследование кредита

Стоит отдельно отметить, что иногда бывают такие ситуации, когда у заемщика отсутствуют поручители и наследники, а договор с банком был заключен без страховки. В этом случае все наследство человека, включая его обязанности перед банком, считается «выморочным» и его правопреемником становится государство. Оно берет на себя все обязательства по выплате кредитных долгов банку.

Основные причины, по которым наследование кредита и имущества заемщика становится собственностью государства:

- Отсутствие каких-либо наследников. При наличии официального брака кредитный долг должен выплачивать супруг или супруга покойного. В случае развода обязательства на бывшего супруга не распространяются.

Если человек не состоял в официальном браке и не имеет детей, то его долг обязаны выплатить его родители.

Если человек не состоял в официальном браке и не имеет детей, то его долг обязаны выплатить его родители. - Нежелание наследников вступать в право наследования. Это может произойти из-за того, что сумма задолженности существенно превышает ценность имущества, полученного от умершего человека. В большинстве случаев люди отказываются от права наследования, чтобы избежать выплаты задолженности.

- Отстранение наследников от права наследования. Такое бывает крайне редко, но всё же российские суды иногда отстраняют от права наследования граждан, которые по каким-то обстоятельствам злостно уклонялись от выполнения обязанностей по содержанию наследодателя.

Практика показывает, что в большинстве случаев государство берет на себя кредитные обязательства частных лиц, если все наследники не хотят вступать в право наследования или же они отказываются от этого права, прекрасно понимая, что в дальнейшем кредитное бремя полностью ляжет на их плечи. Получив «выморочное» имущество в собственность, органы местного самоуправления обязаны выполнить погашение всех кредитных долгов умершего наследодателя.

В зависимости от вида «выморочного» имущества оно может становиться собственностью Российской Федерации, субъектов Российской Федерации или муниципального образования. Чаще всего с обязательствами по выплате кредитных долгов разбираются органы местного самоуправления.

Порядок действий со стороны ближайших родственников

После получения информации о смерти близкого человека необходимо выполнить следующие действия:

- провести проверку наличия обязательств перед банком по кредиту;

- выполнить официальное уведомление представителей банка о смерти заемщика;

- получить информацию о наличии договора страхования и выгодоприобретателе;

- обратиться к нотариусу для открытия процедуры вступления в наследство;

- отправить требования страховщику по поводу выплаты компенсации наследникам.

Необходимо помнить, что наследникам нужно незамедлительно обращаться к страховщикам. Если промедлить с этим вопросом, можно получить отказ в рассмотрении заявки.

После проведения проверки представленных документов страховщик принимает решение о погашении задолженности или отказе. Чаще всего размер выплаты по страховке совпадает с остатком кредитного долга. В таком случае можно в установленном законом порядке полностью избавится от долгового бремени в результате покрытия долга страховщиком.

Краткий итог

Если вы являетесь прямым наследником человека, у которого при жизни имелись кредитные обязательства, то сначала нужно постараться успокоиться. Даже если вы не были готовы к подобному повороту событий, не надо рассматривать наследство задолженности в качестве окончательного приговора. Конечно, вам будет нелегко в такой ситуации. Особенно это касается наследников, которые совершенно не были в курсе кредитных долгов у ближайших родственников или не знали точную сумму штрафов, возникших по вине кредитополучателя.

Даже если вы не были готовы к подобному повороту событий, не надо рассматривать наследство задолженности в качестве окончательного приговора. Конечно, вам будет нелегко в такой ситуации. Особенно это касается наследников, которые совершенно не были в курсе кредитных долгов у ближайших родственников или не знали точную сумму штрафов, возникших по вине кредитополучателя.

Ни одно финансовое учреждение, работающее сегодня на территории Российской Федерации, не имеет права на взыскание суммы кредитного долга больше, чем она была на момент смерти кредитополучателя. Конечно, вы будете обязаны погасить кредитный долг, если он не превышает суммы имущества, доставшегося в наследство. При этом оставшаяся часть кредитного долга будет полностью списана. Если же кредитные долги намного превышают стоимость имущества, имеет смысл совершить отказ от вступления в право наследования. Тогда имущество и все кредитные долги перейдут в государственную собственность.

Специалисты рекомендуют перед вступлением в право наследования тщательно рассмотреть все варианты. Возможно, для принятия верного решения вам понадобится консультация с нотариусом, ведущим наследственное дело. Он поможет взвесить все «за» и «против». Только после этого можно принимать решение о том, стоит ли игра свеч. Не надо брать на себя непосильные обязательства или до последнего вести борьбу за имущество умершего человека, так как оно в итоге может уйти с торгов в счет погашения задолженности.

Возможно, для принятия верного решения вам понадобится консультация с нотариусом, ведущим наследственное дело. Он поможет взвесить все «за» и «против». Только после этого можно принимать решение о том, стоит ли игра свеч. Не надо брать на себя непосильные обязательства или до последнего вести борьбу за имущество умершего человека, так как оно в итоге может уйти с торгов в счет погашения задолженности.

Чтобы получить более подробную информацию или уточнить какие-либо вопросы относительно ликвидации кредитных обязательства, достаточно позвонить нашим консультантам по телефону 8 (800) 200-66-77. У нас работают опытные специалисты, которые ответят на все интересующие вопросы и помогут решить все проблемы, связанные с необходимостью выплаты кредитного долга умершего человека.

Поделиться с друзьями:

Что такое хороший кредитный рейтинг?

В этой статье:

- Что такое хорошая оценка FICO?

- Что такое хороший VantageScore?

- Что влияет на ваш кредитный рейтинг?

- Почему существуют разные кредитные рейтинги

- Почему важно иметь хороший кредитный рейтинг

- Как улучшить свой кредитный рейтинг

- Что делать, если у вас нет кредитного рейтинга

- Почему ваш кредитный рейтинг изменился

- Как проверить свой кредитный рейтинг

- Следите за своим кредитным отчетом и баллами

Кредитный рейтинг варьируется от 300 до 850 и представляет собой числовой рейтинг, который измеряет вероятность человека погасить долг. Более высокий кредитный рейтинг сигнализирует о том, что заемщик менее подвержен риску и с большей вероятностью будет производить своевременные платежи. Кредитные баллы часто используются, чтобы помочь определить вероятность того, что кто-то заплатит то, что он должен по долгам, таким как кредиты, ипотечные кредиты, кредитные карты, арендная плата и коммунальные услуги. Кредиторы могут использовать кредитные баллы для оценки квалификации кредита, кредитного лимита и процентной ставки.

Более высокий кредитный рейтинг сигнализирует о том, что заемщик менее подвержен риску и с большей вероятностью будет производить своевременные платежи. Кредитные баллы часто используются, чтобы помочь определить вероятность того, что кто-то заплатит то, что он должен по долгам, таким как кредиты, ипотечные кредиты, кредитные карты, арендная плата и коммунальные услуги. Кредиторы могут использовать кредитные баллы для оценки квалификации кредита, кредитного лимита и процентной ставки.

Для оценки в диапазоне от 300 до 850 кредитная оценка 700 или выше обычно считается хорошей. Оценка 800 или выше в том же диапазоне считается отличной. Кредитный рейтинг большинства потребителей находится в диапазоне от 600 до 750. В 2021 году средний показатель FICO ® Score ☉ в США достиг 714, что на четыре пункта больше, чем в предыдущем году. Более высокие баллы могут сделать кредиторов более уверенными в том, что вы погасите свои будущие долги в соответствии с договоренностью. Но кредиторы могут также устанавливать свои собственные определения того, что они считают хорошим или плохим кредитным рейтингом при оценке потребителей для кредитов и кредитных карт.

Но кредиторы могут также устанавливать свои собственные определения того, что они считают хорошим или плохим кредитным рейтингом при оценке потребителей для кредитов и кредитных карт.

Частично это зависит от типа заемщиков, которых они хотят привлечь. Кредиторы также могут учитывать, как текущие события могут повлиять на кредитные рейтинги потребителей, и соответствующим образом корректировать свои требования. Некоторые кредиторы создают свои собственные программы кредитного скоринга, но наиболее часто используются две модели кредитного скоринга, разработанные FICO ® и VantageScore ® .

Что такое хороший показатель FICO

® ?FICO ® создает различные типы потребительских кредитов. Есть «базовые» FICO ® Баллы, которые компания составляет для использования кредиторами в различных отраслях, а также отраслевые кредитные рейтинги для эмитентов кредитных карт и автокредиторов.

Базовые оценки FICO ® варьируются от 300 до 850, а FICO определяет «хороший» диапазон от 670 до 739. Кредитные оценки FICO ® для конкретных отраслей имеют другой диапазон — от 250 до 900. средние категории имеют те же группы, а «хороший» отраслевой рейтинг FICO ® по-прежнему составляет от 670 до 739..

Кредитные оценки FICO ® для конкретных отраслей имеют другой диапазон — от 250 до 900. средние категории имеют те же группы, а «хороший» отраслевой рейтинг FICO ® по-прежнему составляет от 670 до 739..

Что такое хороший VantageScore?

Первые две модели кредитного скоринга VantageScore имели диапазоны от 501 до 990. В двух новейших кредитных рейтингах VantageScore (VantageScore 3.0 и 4.0) используется диапазон от 300 до 850 — такой же, как и в базовых баллах FICO ® . Для последних моделей VantageScore определяет диапазон от 661 до 780 как хороший диапазон.

Что влияет на ваш кредитный рейтинг?

Общие факторы могут повлиять на все ваши кредитные баллы, и их часто делят на пять категорий:

- История платежей : Своевременные платежи по кредитным счетам могут улучшить ваши результаты. Но пропущенные платежи, отправка учетной записи на сборы или подача заявления о банкротстве могут повредить вашим результатам.

- Использование кредита : Сколько из ваших счетов имеют остатки, сколько вы должны и часть вашего кредитного лимита, которую вы используете на возобновляемых счетах – все это играет роль здесь.

- Продолжительность кредитной истории : Эта категория включает средний возраст всех ваших кредитных счетов, а также возраст ваших самых старых и новых счетов.

- Типы счетов : Также называемые «смешанными кредитами», при этом учитывается, управляете ли вы как счетами в рассрочку (такими как автокредит, личный кредит или ипотека), так и возобновляемыми счетами (такими как кредитные карты и другие виды кредита). линии). Демонстрация того, что вы можете ответственно управлять обоими типами учетных записей, обычно помогает вашим оценкам.

- Недавняя активность : Здесь учитывается, недавно ли вы подали заявку или открыли новые учетные записи.

ФИКО ® и VantageScore используют разные подходы к объяснению относительной важности категорий.

FICO

® Score FactorsFICO ® использует проценты для общего представления того, насколько важна каждая категория, хотя точная процентная разбивка, используемая для определения вашего кредитного рейтинга, будет зависеть от вашего уникального кредитного отчета. FICO ® рассматривает скоринговые факторы в следующем порядке:

- История платежей : 35%

- Суммы заложены : 30%

- Длина кредитной истории : 15%

- Кредитный микс : 10%

- Новый кредит : 10%

Vantagescore Factors

6. насколько они обычно влияют на определение кредитного рейтинга, но это также будет зависеть от вашего уникального кредитного отчета. VantageScore учитывает факторы в следующем порядке:

- Общее использование кредита, баланс и доступный кредит : Чрезвычайно влиятельный

- Кредитный микс и опыт : Очень влиятельное

- История платежей : умеренно влиятельный

- Возраст кредитной истории : меньше влияния

- Новые счета открылись : Меньше влияния 9009 9009 .

- Ваша раса, цвет кожи, религия, национальность, пол или семейное положение. (Законодательство США запрещает формулам оценки кредитоспособности учитывать эти факты, а также любое получение государственной помощи или осуществление любых прав потребителей в соответствии с Законом о защите потребительских кредитов.)

- Ваш возраст.

- Ваша зарплата, профессия, должность, работодатель, дата трудоустройства или трудовой стаж. (Имейте в виду, однако, что кредиторы могут учитывать эту информацию при принятии общих решений об утверждении.)

- Где ты живешь.

- Мягкие запросы. Мягкие запросы обычно инициируются другими, например, компаниями, делающими рекламные кредитные предложения, или вашим кредитором, проводящим периодические проверки ваших существующих кредитных счетов. Мягкие запросы также возникают, когда вы проверяете свой собственный кредитный отчет или когда вы используете услуги кредитного мониторинга от таких компаний, как Experian.

Эти запросы не влияют на ваш кредитный рейтинг.

Эти запросы не влияют на ваш кредитный рейтинг. - База FICO ® Баллы : Эти баллы созданы для использования любым типом кредитора, поскольку они нацелены на прогнозирование вероятности того, что потребитель не выполнит кредитное обязательство любого типа. База ФИКО ® Оценки варьируются от 300 до 850.

- Отраслевые оценки FICO ® Scores : FICO ® создает автоматические оценки и оценки банковских карт специально для автокредиторов и эмитентов карт.

Отраслевые баллы предназначены для прогнозирования вероятности того, что потребитель отстанет от определенного типа учетной записи, и диапазон баллов варьируется от 250 до 900. баллов и FICO ® периодически выпускает новые наборы партитур. Например, набор FICO ® Score 10 Suite был анонсирован в начале 2020 года. Он включает в себя базовый FICO ® Score 10, FICO ® Score 10 T (который включает трендовые данные) и новые отраслевые оценки.

Отраслевые баллы предназначены для прогнозирования вероятности того, что потребитель отстанет от определенного типа учетной записи, и диапазон баллов варьируется от 250 до 900. баллов и FICO ® периодически выпускает новые наборы партитур. Например, набор FICO ® Score 10 Suite был анонсирован в начале 2020 года. Он включает в себя базовый FICO ® Score 10, FICO ® Score 10 T (который включает трендовые данные) и новые отраслевые оценки.Есть и более редко используемые партитуры. Например, FICO ® постепенно внедряет UltraFICO ® Score, который позволяет потребителям связывать текущие, сберегательные счета или счета денежного рынка и учитывать банковскую деятельность. Кредиторы также могут создавать собственные модели кредитного скоринга, разработанные с учетом потребностей своих целевых клиентов.

Кредиторы могут выбрать, какую модель они хотят использовать. Фактически, некоторые кредиторы могут решить придерживаться более старых версий из-за инвестиций, которые могут быть связаны с переключением.

И многие ипотечные кредиторы используют более старые версии базовых оценок FICO ® , чтобы соответствовать рекомендациям поддерживаемых государством ипотечных компаний Fannie Mae и Freddie Mac.

И многие ипотечные кредиторы используют более старые версии базовых оценок FICO ® , чтобы соответствовать рекомендациям поддерживаемых государством ипотечных компаний Fannie Mae и Freddie Mac.Вы также часто не будете знать, какой кредитный отчет и рейтинг будет использовать кредитор, прежде чем подать заявку. Хорошей новостью является то, что все потребители FICO 9Кредитные рейтинги 0029 ® и VantageScore опираются на одну и ту же базовую информацию — данные из одного из ваших кредитных отчетов — для определения ваших кредитных рейтингов. Кроме того, все они нацелены на одно и то же предсказание — вероятность того, что человек просрочит платеж на 90 дней по счету (в целом или по определенному типу) в течение следующих 24 месяцев.

В результате одни и те же факторы могут повлиять на все ваши кредитные рейтинги. Если вы отслеживаете несколько кредитных рейтингов, вы можете обнаружить, что ваши баллы различаются в зависимости от модели оценки и того, какой из ваших кредитных отчетов он анализирует.

Но со временем вы можете увидеть, что все они имеют тенденцию расти и падать вместе.Почему важно иметь хорошую кредитную историю

В целом, хорошая кредитная история может облегчить достижение ваших финансовых и личных целей. Это может быть разница между квалификацией или отказом в выдаче важного кредита, такого как ипотечный кредит или кредит на покупку автомобиля. И это может напрямую повлиять на то, сколько вам придется заплатить в виде процентов или сборов, если вы будете одобрены.

Например, разница между получением 30-летней ипотеки с фиксированной процентной ставкой в размере 250 000 долларов США с 670 FICO ® Score и 720 FICO ® Score могут составлять 72 доллара в месяц. Это дополнительные деньги, которые вы могли бы вложить в свои сбережения или другие финансовые цели. В течение всего срока кредита наличие хорошего балла может сэкономить вам 26 071 доллар США в виде процентных платежей.

Кроме того, кредитный рейтинг может повлиять на решения, не связанные с кредитованием, например, согласится ли арендодатель сдать вам квартиру.

Ваши кредитные отчеты (но не потребительские кредитные рейтинги) также могут влиять на вас другими способами. Некоторые работодатели могут просматривать ваши кредитные отчеты перед принятием решения о приеме на работу или продвижении по службе. И в большинстве штатов страховые компании могут использовать кредитные страховые баллы, чтобы помочь определить ваши премии по автострахованию, страхованию жилья и жизни.

Как улучшить свой кредитный рейтинг

Чтобы улучшить свой кредитный рейтинг, сосредоточьтесь на основных факторах, влияющих на ваши баллы. На высоком уровне основные шаги, которые вам нужно предпринять, довольно просты:

- Внесите хотя бы минимальный платеж и вовремя погасите все долги. Даже один просроченный платеж может повредить вашей кредитной истории, и он останется в вашем кредитном отчете на срок до семи лет. Если вы считаете, что можете пропустить платеж, как можно быстрее обратитесь к своим кредиторам, чтобы узнать, могут ли они работать с вами или предложить варианты решения проблем.

- Следите за низким остатком на кредитной карте. Уровень использования вашего кредита является важным фактором оценки, который сравнивает текущий баланс и кредитный лимит возобновляемых счетов, таких как кредитные карты. Низкий уровень использования кредита может помочь вашей кредитной истории. Те, у кого отличные кредитные баллы, как правило, имеют общий коэффициент использования в однозначных числах.

- Открытые счета, о которых будет сообщено в бюро кредитных историй. Если у вас мало кредитных счетов, убедитесь, что те из них, которые вы открываете, будут добавлены в ваш кредитный отчет. Это могут быть счета в рассрочку, такие как студенческие, автомобильные, жилищные или личные кредиты, или возобновляемые счета, такие как кредитные карты и кредитные линии.

- Подавайте заявку на кредит только тогда, когда он вам нужен. Подача заявки на новую учетную запись может привести к сложному расследованию, что может немного повредить вашей кредитной истории. Воздействие часто минимально, но подача заявки на множество различных типов кредитов или кредитных карт в течение короткого периода времени может привести к более значительному падению оценки.

Другие факторы также могут повлиять на ваш результат. Например, увеличение среднего возраста ваших учетных записей может улучшить ваши результаты. Однако зачастую это вопрос ожидания, а не принятия мер.

Проверка вашего кредитного рейтинга может также дать вам представление о том, что вы можете сделать, чтобы улучшить его. Например, когда вы бесплатно проверяете свой FICO ® Score 8 от Experian, вы также можете посмотреть, как у вас дела с каждой из категорий кредитного рейтинга.

Вы также получите обзор профиля своей оценки с кратким обзором того, что помогает или вредит вашей оценке.

Что делать, если у вас нет кредитного рейтинга

Модели кредитного скоринга используют ваши кредитные отчеты для определения вашего кредитного рейтинга, но они не могут оценивать отчеты, в которых недостаточно информации.

Для оценки FICO ® вам потребуется:

- Учетная запись, которой не менее шести месяцев

- Учетная запись, которая была активна в течение последних шести месяцев

VantageScore может оценить ваш кредитный отчет, если он один активный аккаунт, даже если аккаунту всего месяц.

Если вы не подпадаете под скоринг, вам может потребоваться открыть новую учетную запись или добавить новую активность в свой кредитный отчет, чтобы начать наращивать кредит. Часто это означает начать с кредита строителя кредита или обеспеченной кредитной карты, или стать авторизованным пользователем.

Почему ваш кредитный рейтинг изменился

Ваш кредитный рейтинг может измениться по многим причинам, и нередко баллы меняются вверх или вниз в течение месяца по мере добавления новой информации в ваши кредитные отчеты.

Вы можете указать конкретное событие, которое приводит к изменению счета. Например, просроченный платеж или новая учетная запись, скорее всего, снизит ваш кредитный рейтинг.

И наоборот, выплата большого остатка по кредитной карте и снижение коэффициента использования могут увеличить ваш счет.Но некоторые действия могут оказать неожиданное влияние на вашу кредитную историю. Выплата кредита, например, может привести к снижению ваших оценок, даже если это положительное действие с точки зрения ответственного управления деньгами. Это может быть связано с тем, что это был единственный открытый счет в рассрочку, указанный в вашем кредитном отчете, или единственный кредит с низким балансом. После погашения кредита вы можете остаться без сочетания открытых счетов в рассрочку и возобновляемых счетов или только с кредитами с высоким балансом.

Возможно, вы решите прекратить использование кредитной карты после погашения задолженности. Избегать долгов — хорошая идея, но отсутствие активности в ваших аккаунтах может привести к снижению оценки. Вы можете использовать карту для небольшой ежемесячной подписки, а затем полностью погашать остаток каждый месяц, чтобы поддерживать активность своей учетной записи и создавать историю своевременных платежей.

Имейте в виду, что модели оценки кредитоспособности используют сложные вычисления для определения оценки. Иногда вы можете подумать, что одно событие вызвало увеличение или уменьшение вашего кредитного рейтинга, но это было совпадение (например, вы выплатили кредит, но ваш балл на самом деле увеличился из-за более низкого коэффициента использования кредита). Кроме того, отдельное событие не «стоит» определенного количества баллов — изменение балла будет зависеть от всего вашего кредитного отчета.

Новый просроченный платеж может привести к значительному снижению баллов для того, кто никогда раньше не опаздывал, например, поскольку это может указывать на изменение поведения и, в свою очередь, на кредитный риск. Однако тот, кто уже пропустил много платежей, может столкнуться с меньшим снижением балла из-за нового просроченного платежа, потому что уже предполагается, что они с большей вероятностью пропустят платежи.

Как проверить свой кредитный рейтинг

Проверка вашего кредитного рейтинга когда-то была сложной задачей.

Но сегодня существует множество способов проверить свой кредитный рейтинг, в том числе множество бесплатных вариантов.Ваш банк, кредитный союз, кредитор или эмитент кредитной карты может предоставить вам бесплатный доступ к одному из ваших кредитных рейтингов. Experian также позволяет бесплатно проверить ваш FICO ® Score 8 на основе вашего кредитного отчета Experian.

Тип кредитного рейтинга, который вы получаете, зависит от источника. Некоторые службы могут предложить вам версию вашего рейтинга FICO ® , в то время как другие предлагают кредитные баллы VantageScore. В любом случае рассчитанный балл также будет зависеть от того, какой кредитный отчет анализирует скоринговая модель.

Некоторые сервисы даже позволяют проверять сразу несколько кредитных баллов. Например, с членством Experian CreditWorks℠ Premium вы можете получить баллы FICO ® Score 8 на основе ваших кредитных отчетов Experian, Equifax и TransUnion, а также несколько других баллов FICO ® на основе вашего кредитного отчета Experian.

Следите за своим кредитным отчетом и баллами

Проверка кредитного рейтинга непосредственно перед подачей заявки на новый кредит или кредитную карту может помочь вам понять ваши шансы на получение выгодных условий, но предварительная проверка дает вам возможность улучшить свой счет и, возможно, сэкономить сотни или тысячи долларов на процентах. Experian предлагает бесплатный кредитный мониторинг для вашего отчета Experian, который в дополнение к бесплатной оценке и отчету включает оповещения, если в вашем отчете есть подозрительные изменения.

Отслеживание вашего счета может помочь вам принять меры по его улучшению, чтобы увеличить ваши шансы на получение кредита, кредитной карты, квартиры или страхового полиса — и все это при улучшении вашего финансового здоровья.

Узнайте больше о кредитных баллах

- The Elusive 850: Experian раскрывает потребительские качества с помощью идеальных баллов FICO ®

850 баллов FICO ® — не редкость. На самом деле, есть большая вероятность, что вы пройдете мимо людей с таким в местном торговом центре или супермаркете. В настоящее время 1,31% всех FICO ® … - Какой средний кредитный рейтинг в США?

Средний кредитный рейтинг в США увеличивается четвертый год подряд. С 2020 по 2021 год средний балл FICO увеличился с 710 до 714. - Что влияет на ваш кредитный рейтинг?

Знание того, какие факторы и типы счетов влияют на ваш кредитный рейтинг, — это первый шаг к улучшению вашего кредита, который со временем может сэкономить вам тысячи долларов. - Каковы различные диапазоны кредитного скоринга?

Кредиторы используют диапазоны кредитного скоринга, чтобы решить, стоит ли рисковать в отношении потенциального заемщика. Понимание вашей оценки и того, как она вписывается в диапазон подсчета очков, поможет… - Что такое плохой кредитный рейтинг?

Исходя из диапазона баллов FICO от 300 до 850, кредитный рейтинг ниже 669 считается удовлетворительным или плохим. - Как улучшить свой кредитный рейтинг

Существуют шаги, которые вы можете предпринять, чтобы улучшить свой кредитный рейтинг, и чем раньше вы устраните определенные факторы, тем быстрее будет повышаться ваш кредитный рейтинг.

Ваша кредитная история | Consumer.gov

Почему мой кредитный отчет важен?

Предприятия просматривают ваш кредитный отчет, когда вы подаете заявку на:

- кредиты в банке

- кредитные карты

- рабочие места

- страхование

Если вы подаете заявку на одну из этих услуг, компания хочет знать, оплачиваете ли вы свои счета. Бизнес также хочет знать, должны ли вы деньги кому-то еще. Бизнес использует информацию в вашем кредитном отчете, чтобы решить, дать ли вам кредит, кредитную карту, работу или страховку.

Что означает «хороший кредит»?

У некоторых людей хорошая кредитная история. У некоторых плохая кредитная история. У некоторых людей нет кредитной истории.

Компании видят это в вашем кредитном отчете. В зависимости от вашей кредитной истории происходят разные вещи:Это означает:

- У меня больше вариантов кредита.

- Легче получить кредитные карты.

- Я плачу более низкие проценты.

- Я плачу меньше по кредитам и кредитным картам.

Это означает:

- У меня меньше вариантов кредита.

- Труднее получить кредитные карты.

- Я плачу более высокие проценты.

- Я плачу больше за кредиты и кредитные карты.

Это означает:

- У меня нет выбора банковского кредита.

- Очень трудно получить кредитную карту.

- Я плачу большие проценты.

- Кредиты и кредитные карты трудно получить, и они стоят дорого.

Вся эта информация содержится в вашем кредитном отчете.

Почему я должен получить свой кредитный отчет?

Важной причиной для получения вашего кредитного отчета является поиск проблем или ошибок и их исправление:

- Вы можете по ошибке найти чью-то информацию в своем отчете.

- Вы можете найти информацию о себе давным-давно.

- Вы можете найти чужие учетные записи. Это может означать, что кто-то украл вашу личность.

Вы хотите знать, что содержится в вашем отчете. Информация в вашем отчете поможет решить, получите ли вы кредит, кредитную карту, работу или страховку.

Если информация неверна, вы можете попытаться это исправить. Если информация верна, но не настолько хороша, вы можете попытаться улучшить свою кредитную историю.

Где я могу бесплатно получить свой кредитный отчет?

Вы можете бесплатно получить свой кредитный отчет в годовом кредитном отчете. Это единственное бесплатное место, где можно получить отчет. Вы можете получить его онлайн: AnnualCreditReport.com или по телефону: 1-877-322-8228.

Каждый год вы получаете один бесплатный отчет от каждой кредитной организации. Это означает, что вы получаете три отчета каждый год.

Что мне делать, когда я получу свой кредитный отчет?

Ваш кредитный отчет содержит много информации.

Проверьте, верна ли информация. это ваше имя и адрес? Узнаете перечисленные аккаунты?Если в вашем отчете есть неверная информация, попробуйте исправить ее. Вы можете написать в кредитную отчетность компании. Попросите их изменить информацию, которая неверна. Возможно, вам потребуется отправить подтверждение того, что информация неверна, например, копию счета, в котором указана верная информация. Компания кредитной отчетности должна проверить это и написать вам.

Как повысить кредит?

Просмотрите свой бесплатный кредитный отчет. Отчет расскажет вам, как улучшить вашу кредитную историю. Только вы можете улучшить свой кредит. Никто другой не может исправить информацию в вашем кредитном отчете, которая не является хорошей, но правильной.

Для улучшения вашей кредитной истории требуется время. Вот несколько способов восстановить кредит.

- Оплачивайте счета до даты их оплаты. Это самое важное, что вы можете сделать.

- Уменьшите сумму вашего долга, особенно по кредитным картам. Если у вас много денег, это портит вашу кредитную историю.

- Не приобретайте новые кредитные карты, если они вам не нужны. Много новых кредитов вредит вашей кредитной истории.

- Не закрывайте старые кредитные карты. Наличие кредита в течение более длительного времени помогает вашему рейтингу.

Через шесть-девять месяцев снова проверьте свой кредитный отчет. Вы можете использовать один из ваших бесплатных отчетов от годового кредитного отчета.

Как работает кредитный рейтинг?

Ваш кредитный рейтинг — это число, связанное с вашей кредитной историей. Если ваш кредитный рейтинг высок, ваш кредит хорош. Если ваш кредитный рейтинг низкий, ваш кредит плохой.

Существуют разные кредитные рейтинги. Каждая компания кредитной отчетности создает кредитный рейтинг. Другие компании тоже создают партитуры. Диапазон разный, но обычно он составляет примерно от 300 (низкий) до 850 (высокий).

Проверка вашего кредитного рейтинга стоит денег.

- Внесите хотя бы минимальный платеж и вовремя погасите все долги. Даже один просроченный платеж может повредить вашей кредитной истории, и он останется в вашем кредитном отчете на срок до семи лет. Если вы считаете, что можете пропустить платеж, как можно быстрее обратитесь к своим кредиторам, чтобы узнать, могут ли они работать с вами или предложить варианты решения проблем.

Кредитные баллы не учитываются

Кредитные баллы не учитываютсяFICO ® и VantageScore не учитывают следующую информацию при расчете кредитных баллов:

Почему существуют разные кредитные баллы

Кредитные баллы — это инструмент, который кредиторы используют для принятия решений о кредитовании. ФИКО ® и VantageScore создают разные модели кредитного скоринга для кредиторов, и обе компании периодически выпускают новые версии своих моделей кредитного скоринга — аналогично тому, как другие компании-разработчики программного обеспечения могут предлагать новые операционные системы. Последние версии могут включать в себя технологические достижения или изменения в поведении потребителей или лучше соответствовать последним нормативным требованиям.

Например, VantageScore создает скоринговую модель трех бюро, что означает, что одна и та же модель может оценить ваш кредитный отчет от любого из трех основных бюро потребительских кредитов (Experian, TransUnion и Equifax). Первая версия (VantageScore 1.0) была создана в 2006 году. Последняя версия, VantageScore 4. 0, была выпущена в 2017 году и разработана на основе данных за период с 2014 по 2016 год. потребители управляют своими учетными записями с течением времени.

0, была выпущена в 2017 году и разработана на основе данных за период с 2014 по 2016 год. потребители управляют своими учетными записями с течением времени.

FICO ® — более старая компания, которая одной из первых создала модели оценки кредитоспособности на основе отчетов о потребительских кредитах. Он создает разные версии своих скоринговых моделей для использования с данными каждого кредитного бюро, хотя последние версии имеют общее название, например, FICO ® Score 8. Существует два широко используемых типа потребительских FICO ® Score:

- .

Об авторе