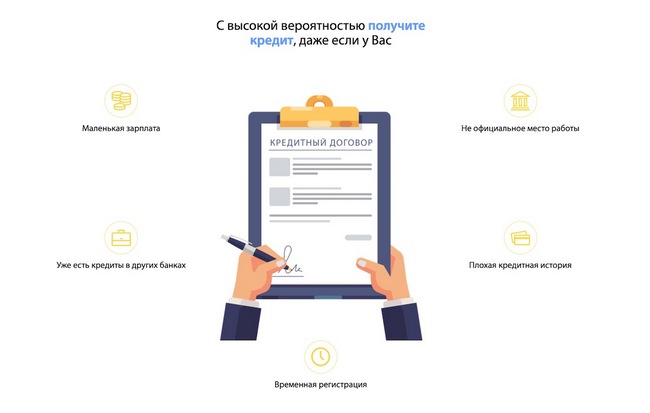

Если нет кредитной истории как взять кредит: Отсутствие кредитной истории: плюс или проблема

Как взять кредит с плохой кредитной историей: что поможет избежать отказа

Просрочки по кредитам, большие задолженности — все это портит кредитную историю. Рассказываем, что это такое, как ее улучшить и взять новый заем даже с проблемной историей

Фото: Shutterstock

По данным Банка России на начало октября, задолженность россиян по кредитам составляла ₽23,5 трлн — это примерно на ₽3,6 трлн больше, чем в начале 2021 года. Из них 4,3%, или более ₽1 трлн, — ссуды с просроченными более чем на три месяца платежами.

В России потребительское кредитование растет высокими темпами, в том числе причиной была мягкая денежно-кредитная политика ЦБ. «Ставки доступные, инфляционные ожидания высокие. И желание пусть залезть в кредит, но купить побыстрее вещь, прежде чем она подорожает, естественно, у людей возникает», — отмечала глава Банка России Эльвира Набиуллина в интервью РБК.

Средний показатель долговой нагрузки (ПДН) по потребкредитам, выданным во втором квартале, достиг 61,1%, следует из данных Банка России.

www.adv.rbc.ru

Фото: Shutterstock

ПДН может влиять на решение кредитной организации о выдаче кредита, а также на условия займа. Другой важный фактор — кредитная история заемщика. Это документ, который характеризует его платежную дисциплину. Ее формируют бюро кредитных историй (БКИ), список которых можно посмотреть на сайте Банка России.

Для этого они используют информацию, которую им передают кредиторы — не только банки и микрофинансовые организации, но и арбитражные управляющие, ипотечные агенты, лизингодатели и гаранты. Кроме того, в бюро могут поступать данные о судебных постановлениях и взысканиях.

Кредитная история делится на четыре части: титульную, основную, закрытую и информационную. В первую входят личные данные: номер паспорта, дата рождения и так далее. В основной части описываются кредиты, их срок, указаны просрочки, сведения о банкротстве, кредитный рейтинг заемщика. Сюда также могут входить данные о взысканиях.

Закрытая часть включает информацию о том, кто выдавал вам кредиты, передавалась ли ваша задолженность кому-то еще, а также данные об организациях, которые запрашивали вашу кредитную историю. В информационной части указываются обращения за кредитами и займами, в том числе те, где вам отказали, и описываются причины. Кроме того, в этом разделе прописаны «признаки неисполнения обязательств», если они были. Это две просрочки подряд в течение 120 дней.

Информационную часть может посмотреть любое юридическое лицо, но только в целях выдачи кредита или займа. Основную часть могут изучить банк, МФО, страховая компания или работодатель, но только с вашего письменного разрешения.

Основную часть могут изучить банк, МФО, страховая компания или работодатель, но только с вашего письменного разрешения.

Кредитная история включает записи за семь лет. Как правило, кредитная история хранится в нескольких бюро. Кредиторы сами их выбирают, так что ваша история может храниться по частям в нескольких местах.

Для того чтобы узнать, в каком БКИ есть ваши данные, нужно отправить запрос в Центральный каталог кредитных историй Банка России. Это можно сделать через портал «Госуслуги», однако в этом случае будут использоваться данные вашего действующего паспорта. Если вы хотите узнать кредитную историю по старому паспорту, то можно обратиться в любое бюро кредитных историй, банк, отделение почтовой связи или на сайт Банка России.

Заемщик может запросить свою кредитную историю у бюро в любой момент. Заказать ее в электронном виде можно бесплатно дважды в год.

Фото: Shutterstock

Если у вас уже есть кредит с просроченными платежами, который вы еще не выплатили до конца, то вряд ли вам оформят новый заем. Однако ситуации бывают разные. Например, в вашей истории может быть допущена ошибка, поэтому стоит проверять ее самостоятельно.

Однако ситуации бывают разные. Например, в вашей истории может быть допущена ошибка, поэтому стоит проверять ее самостоятельно.

Кредитную историю можно оспорить, если в ней есть опечатки, неактуальные и недостоверные данные. Для этого нужно обратиться в БКИ, в котором хранится история, и написать заявление о внесении изменений или дополнений. После этого бюро направит запрос источнику формирования кредитной истории, которым, как правило, является кредитор. Проверка будет идти в течение 30 дней.

С 1 января 2022 года, для того чтобы оспорить кредитную историю, можно будет обращаться непосредственно к кредитору, а не подавать заявление в бюро. Если он подтвердит достоверность новых сведений, то кредитную историю поправят, если нет — то все останется как есть. Отказ можно оспорить в суде. Если бюро не проводит проверку вашего заявления, то также можно обратиться в суд.

Фото: Pexels

Если у вас был трудный период в жизни, вы не могли платить по кредитам вовремя, но закрыли все долги, то ваша кредитная история все равно испорчена. Убрать информацию из нее нельзя. Однако у вас все же может получиться оформить новый заем. Некоторые банки предлагают программы по улучшению кредитной истории, в которых, соответственно, нужно брать определенные кредиты и успешно их выплачивать. Таким образом, в вашей кредитной истории станут появляться выплаченные займы, которые будут позитивно на ней сказываться.

Убрать информацию из нее нельзя. Однако у вас все же может получиться оформить новый заем. Некоторые банки предлагают программы по улучшению кредитной истории, в которых, соответственно, нужно брать определенные кредиты и успешно их выплачивать. Таким образом, в вашей кредитной истории станут появляться выплаченные займы, которые будут позитивно на ней сказываться.

Если вам не подходит такой вариант, можно попробовать сделать все самостоятельно. Некоторые банки выдают кредиты даже клиентам с плохой историей. Как отметили в «Эквифаксе», в этом случае не стоит рассчитывать на то, что вам дадут крупный заем. Обычно банки готовы оформить кредит не более чем на ₽100 тыс. Ставка при этом будет высокая. Если вам его одобрили, то лучше от него не отказываться. Нужно делать своевременные платежи, и тогда в истории появятся новые, положительные записи. И в будущем вам может быть проще взять новый кредит.

Например, можно оформить кредитную карту или взять в кредит недорогую бытовую технику, если вы уверены, что сможете вовремя погасить долг. Финансовые организации особенно внимательно изучают кредитную историю за последние два-три года, так что за это время вы сможете сформировать хорошую историю взаимоотношений с кредиторами.

Финансовые организации особенно внимательно изучают кредитную историю за последние два-три года, так что за это время вы сможете сформировать хорошую историю взаимоотношений с кредиторами.

Также можно рефинансировать текущие кредиты, если вы найдете более выгодное предложение в банке. Это поможет снизить кредитную нагрузку. Подробнее о рефинансировании мы писали здесь.

Кроме того, стоит собрать как можно больше документов, чтобы получить положительный ответ от банка. В том числе справку о доходах. Может помочь и поручительство человека с хорошей кредитной историей. Однако нужно помнить, что это большая ответственность. Если вы не будете выплачивать кредит вовремя, то просрочки запишут не только в вашу кредитную историю, но и в историю вашего поручителя.

Банк охотнее выдаст кредит, если вы возьмете его под залог недвижимости. Тем не менее такой вариант стоит рассматривать только в случае крайней необходимости.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

как она выглядит, зачем нужна, как проверить, что значит хорошая и плохая история

Антонина Сергеева

журналист

Профиль автора

Мишель Коржова

бывший сотрудник банка

Если вам отказали в кредите, не дали страховку, не взяли на работу или вам просто скучно — посмотрите свою кредитную историю.

Возможно, в ней вы узнаете о себе много интересного. В первой статье из цикла мы расскажем, что такое кредитная история, кто ее запрашивает и почему она важна.

Что такое кредитная история

Кредитная история — это досье на вас как на заемщика. Субъект кредитной истории — заемщик, на которого это досье завели.

В кредитной истории можно увидеть:

- Кто ее запрашивал.

- Все заявки на кредиты и решения по ним.

- Как выплачивали кредиты и были ли просрочки.

Кредитная история хранится в бюро кредитных историй — БКИ. В июле 2021 года в России работают восемь БКИ. Самые крупные — это НБКИ, «Эквифакс», ОКБ и кредитное бюро «Русский Стандарт».

Государственный реестр бюро кредитных историй

Ваша кредитная история может быть в каждом из них, в некоторых или только в одном. Каждый банк сам решает, с какими бюро сотрудничать.

За кредитной историей обращаются с заявлением напрямую в БКИ или через сторонние сервисы. Два раза в год можно не платить за получение кредитного отчета в каждом бюро. Все дополнительные запросы будут платными.

Что делать? 26.04.18

Хочу подать запрос на бесплатную выдачу кредитной истории. Как это сделать?

Как выглядит кредитная история

Не существует правил, как должна выглядеть кредитная история, но несколько обязательных частей должны быть в каждой: титульная, основная, информационная и закрытая.

ст. 4 ФЗ «О кредитных историях»

В титульной части — стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

В основной — сведения о текущих кредитах и вступивших в силу решениях суда о взыскании денежных средств, о банкротстве, а также кредитный рейтинг заемщика, если БКИ его рассчитывает.

Кредитный рейтинг, или скоринговый балл, — это оценка вашей платежной дисциплины на основании данных, которые есть у БКИ о вас. Бюро учитывает, брал ли человек кредиты, сколько их было и как он их выплачивал. Важно понимать, что кредитный рейтинг носит информационный характер.

/guide/credit-raiting/

Как узнать кредитный рейтинг

Он помогает примерно оценить свои шансы на получение кредита. При этом кредит выдает банк, а не бюро. При принятии решения, выдавать кредит или нет, банк оценивает много дополнительной информации о заемщике, которой нет у бюро. Из-за этого бывает, что кредитный рейтинг может быть не очень высоким, а кредиты все равно выдают, и наоборот: рейтинг высокий, а в кредитах отказывают.

В информационной части — все поданные заявки на кредит и результат их рассмотрения: выдан кредит или нет.

Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

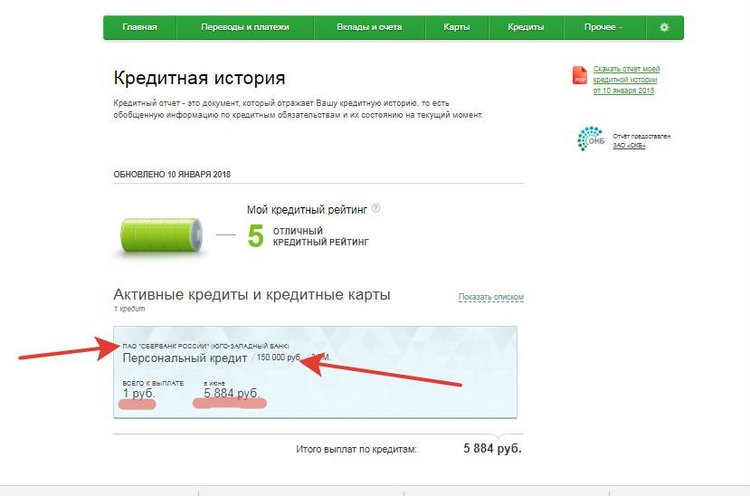

Кредитная история физического лица. Например, моя кредитная история выглядит так.

Поскольку я никогда не брала кредиты, в моей КИ только информация о том, какие банки ее запрашивалиА вот так выглядит кредитная история человека, который брал кредиты. В ней содержится информация о виде кредита, когда он был взят, в каком банке, на какую сумму и как выплачивался

Расшифровка символов: как клиент погашал кредит

Пересказ кредита

Просрочки: зеленый график — просрочек нет

А вот так выглядит кредитная история человека, который брал кредиты. В ней содержится информация о виде кредита, когда он был взят, в каком банке, на какую сумму и как выплачивался

Расшифровка символов: как клиент погашал кредит

Пересказ кредита

Просрочки: зеленый график — просрочек нет

Если были просрочки, в кредитном отчете они будут указаны в виде временных диапазонов. Так они выглядят в «Эквифаксе» В НБКИ просрочки выглядят как на этой картинке, а в ОКБ вообще не выделяются цветом

Так они выглядят в «Эквифаксе» В НБКИ просрочки выглядят как на этой картинке, а в ОКБ вообще не выделяются цветомКредитная история юридического лица отличается тем, что в ней нет информационной части. В титульной части вместо личных данных содержатся реквизиты: название, адрес, ОГРН, ИНН. Поскольку организации могут продаваться, объединяться и менять названия, в титульной части находятся сведения и об этом.

п. 5 ст. 4 ФЗ от 30.12.2004 № 218-ФЗ

Как формируется кредитная история

Кредитная история начинает формироваться после первой заявки на кредит. Когда подаете заявку, банк запрашивает ваше согласие на проверку кредитной истории. Если не дать согласие, банк будет не вправе смотреть вашу кредитную историю, но и не вправе выдать вам кредит.

Что делать? 10.04.19

В кредитной истории появились запросы банков, к которым я не обращался

Даже если вы в итоге не оформите кредит, информация о поданной заявке появится в вашей кредитной истории.

Иногда банки запрашивают ваше согласие на проверку кредитной истории, если вы оформляете дебетовую карту. Это для того, чтобы банк мог в дальнейшем предлагать вам разные продукты, включая кредиты.

При оформлении дебетовой карты можете отказать банку в проверке кредитной истории. Это не может стать причиной отказа в дебетовой карте.

Когда я оформляла дебетовую карту «Райффайзенбанка», в заявке на карту был чекбокс, чтобы дать согласие на проверку кредитной истории. Я ставила «Нет», поскольку кредиты меня не интересуютКакая кредитная история считается хорошей

Разные банки по-разному оценивают кредитную историю. Например, одни банки проверяют информацию по кредитам за последний год, другие анализируют, как выплачивались кредиты три или даже пять лет назад.

Еще пример: одни банки критично относятся даже к мелким просрочкам, другие же готовы выдать кредит, даже если у человека было несколько просрочек по несколько месяцев.

Что делать? 05. 02.18

02.18

У меня много маленьких просрочек по кредиту

Специальная система оценки заемщика называется скорингом. Банки считают хорошей кредитную историю со следующими свойствами.

Старше одного года. Чем она старше, тем больше информации о заемщике может изучить банк. Это помогает лучше оценить его платежеспособность. Этот критерий работает совместно с количеством взятых кредитов.

Например, если человек взял один кредит в 2015 году, а в 2016 году его выплатил, возраст кредитной истории не будет иметь особого значения: кредит был давно, у заемщика могло измениться финансовое положение и как он сможет выплачивать кредиты в 2021 году — уже не совсем понятно.

Без просрочек. Желательно, чтобы их не было вообще. Если они были, все будет зависеть от того, как долго не выплачивали кредит и как давно были просрочки. Например, если не платили по кредиту полгода, потом внесли платеж и через месяц подали заявку на новый кредит, скорее всего, банк не готов будет выдать вам кредит: есть риск, что ваше финансовое положение нестабильное.

Без большого количества одновременых заявок на кредиты. Если человек одновременно подает заявку на пять кредитных карт или кредитов наличными, банк может подумать, что у человека финансовые проблемы. Из-за этого скоринговая система может выдать отказ в кредите.

Исключение — если речь об ипотеке или автокредите. Эти кредиты обеспечены залогом, и здесь банк точно понимает, что человек просто сравнивает предложения банков, а не планирует одновременно взять пять ипотек.

Сколько было кредитов. Чем больше заемщик успешно выплатил кредитов, тем лучше. Отдельно будет полезно, если человек брал разные кредиты: кредиты наличными, товары в рассрочку, кредитные карты, ипотеку или автокредит. Так банк будет понимать, что человек может планировать свои деньги для разных видов и сумм кредитов.

Кредитная нагрузка. Если у человека много открытых кредитов, с новым кредитом он может не справиться. Банку попросту невыгодно выдавать кредит закредитованному заемщику.

Что делать? 28.02.20

Как показатель долговой нагрузки влияет на условия по кредитам?

Какая кредитная история считается плохой

Ключевыми показателями плохой кредитной истории являются просрочки и высокая кредитная нагрузка. Особенно негативный фактор — если кредит был продан коллекторам, на заемщика подали в суд или он вообще не выплатил кредит. В таких случаях банк, скорее всего, откажет в кредите.

Все остальные показатели являются второстепенными. Например, частота заявок на кредиты или решения по ним важны для одного банка, а другой к этой информации относится более лояльно.

Отдельные банки могут с настороженностью смотреть на заемщиков, у которых еще нет кредитной истории. Поскольку нет информации о том, как человек ранее выплачивал кредиты, непонятно, как он будет выплачивать кредит: погасит его вовремя, выплатит заранее или вообще не выплатит.

Зачем кредитная история компаниям

Кредитную историю используют кредиторы, страховщики и работодатели. Так они ищут надежных клиентов и сотрудников. По закону любая организация, имеющая письменное согласие субъекта кредитной истории, вправе запросить его кредитную историю.

Так они ищут надежных клиентов и сотрудников. По закону любая организация, имеющая письменное согласие субъекта кредитной истории, вправе запросить его кредитную историю.

Кредиторы решают, давать кредит или нет. Кредиторами могут быть:

- Банки.

- Микрофинансовые организации — МФО.

- Кредитные потребительские кооперативы — КПК.

Кредитор должен проверить заемщика: насколько он надежный и сможет ли вернуть деньги. В какой бы банк вы ни обратились, все они увидят вашу кредитную историю.

Страховщики защищаются от мошенников и безответственных людей. Если клиент опаздывает с платежами и у него несколько кредитов, то ему явно не хватает денег. Ради них он, возможно, сымитирует ДТП. Поэтому таким клиентам страховщики готовы повысить стоимость полиса или вовсе отказать им в страховке. Заемщикам с хорошей кредитной историей страховщик может сделать скидку на страховой полис.

Клиенты с просрочками по кредитам чаще обращаются в страховые компании за выплатой и просят на 30—50% больше, чем надежные клиенты.

Источник: «Коммерсант»

Сервисы каршеринга запрашивают кредитную историю по похожим причинам. Если человек плохо платит свои кредиты, выше вероятность, что так же он будет относиться и к арендованному автомобилю, а в случае ДТП будет проблематично взыскать с него ущерб.

Работодатели оценивают сотрудника: насколько он дисциплинированный и ответственный. Обычно кредитную историю запрашивают крупные компании, а также финансовые и кредитные организации, в частности если человек претендует на важную должность. Если человек закредитован, то у него явно проблемы с принятием решений.

Сообщество 23.11.20

Работодатель запрашивает данные о моих финансовых обязательствах. Это законно?

Эксперты газеты «Известия» считают, что такой сотрудник завалит проект, не заметит ошибку или смошенничает. Кредитная история — лакмусовая бумажка для должности с материальной ответственностью: директора, бухгалтера или завхоза.

Встречают по отчету — статья в «Российской газете»

Кредитная история попадает под закон о защите персональных данных, поэтому ее не выдают кому попало. Это значит, что если работодатель хочет проверить вашу кредитную историю, он должен попросить вас подписать письменное согласие. Вы можете отказаться, но тогда и работодатель может отказать вам в трудоустройстве.

Чем кредитная история полезна для вас

Оценить свои шансы на получение кредита. Если вы ранее уже брали кредиты, стоит хотя бы раз в год проверять свою кредитную историю на случай появления там ошибок.

Что делать? 19.06.18

Хочу исправить ошибку в кредитной истории и ничего за это не платить

Например, иногда бывает, что информация о выплате кредита не появилась в кредитной истории, из-за чего за человеком может числиться просрочка. В итоге человеку отказывают в кредитах, хотя он все выплатил.

Понять, почему отказывают в кредите. Бывает, что человек ни разу не допускал просрочек по кредитам, а в новых кредитах ему отказывают. В случае отказа от кредита банк обязан сообщить БКИ причину, по которой в кредите отказано. Посмотрев причину в кредитном отчете, можно будет примерно понять, что именно не понравилось банку: вы сами или ваша кредитная история.

Бывает, что человек ни разу не допускал просрочек по кредитам, а в новых кредитах ему отказывают. В случае отказа от кредита банк обязан сообщить БКИ причину, по которой в кредите отказано. Посмотрев причину в кредитном отчете, можно будет примерно понять, что именно не понравилось банку: вы сами или ваша кредитная история.

Что делать? 05.03.19

Отказалась от кредитной карты, а в кредитной истории появился отказ от банка, как так?

Как часто обновляется кредитная история

Кредитная история обновляется каждый раз, когда появляется новая информация о заемщике. Например, если человек подал заявку на кредит, внес платеж или просрочил его, эта информация появится в кредитной истории.

По закону источник формирования кредитной истории обязан в течение пяти рабочих дней сообщить в БКИ информацию о любых изменениях в кредитной истории заемщика.

п. 5 ст. 5 ФЗ «О кредитных историях»

Вся информация о ранее взятых кредитах исчезнет из кредитной истории, если в течение десяти лет в ней не происходило никаких изменений: никто ее не запрашивал, вы не подавали новых заявок, не имели текущих кредитов. На практике это почти невозможно.

На практике это почти невозможно.

п. 1 ст. 7 ФЗ «О кредитных историях»

Есть ли кредитная история, если вы не брали кредитов

Информация о вас может быть в БКИ, даже если вы никогда не обращались за кредитами.

Я никогда не брала кредиты, при этом в БКИ есть информация обо мне. Это связано с тем, что я давала согласие на проверку моей кредитной истории при трудоустройстве и оформлении дебетовой карты. Поэтому, хотя кредитов я не брала, в бюро все равно хранится информация обо мне.

Дополнительные сведения о долгах могут внести операторы сотовой связи и судебные приставы из-за просрочек по алиментам и ЖКХ.

Если остались вопросы или хотите узнать больше, посмотрите видеоролик. Эксперт банка по кредитам объясняет, что такое кредитная история, почему банкам она так важна и что делать, если планируете брать крупный кредит, а кредитной истории нет.

В следующих статьях расскажем:

- Как получить кредитную историю за пять минут

- Найти и исправить ошибки в кредитной истории

- Вернуть доверие банков, если вовремя не платили

Выводы

- Кредитная история — это описание ваших кредитов с 2005 года: сколько занимали и как ровно платили, были вторым заемщиком или поручителем.

- Относитесь к ней серьезно: о ваших просрочках узнают банки, работодатели и страховщики.

- Банки используют кредитную историю для оценки заемщиков. От нее зависит, дадут вам кредит или нет.

- Работодатели могут не взять на работу с плохой историей, а страховщики — поднять цены на полисы.

- Хорошей считается «возрастная» кредитная история без просрочек и с информацией о разных кредитах.

- Хорошая кредитная история не гарантирует выдачу кредита, как и плохая не значит, что в кредите откажут. Многое зависит от размера и стабильности вашего дохода и от того, какой кредит хотите оформить.

- Чтобы не испортить кредитную историю, выплачивайте кредиты вовремя и не подавайте сразу много заявок на кредиты.

5 способов получить кредит без кредитной истории

Эксперты Insider выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

Условия применяются к предложениям, перечисленным на этой странице.

- Если вы хотите получить кредит без кредита, начните с поиска кредиторов, которые принимают нетрадиционные кредитные истории, такие как арендная плата или коммунальные платежи.

- Другие варианты кредита для заемщиков с ограниченной кредитной историей включают альтернативные кредиты до зарплаты (PAL), обеспеченные кредиты и кредиты 401 (k).

- Чтобы создать кредит с нуля, попробуйте подать заявку на обеспеченную кредитную карту или кредит на создание кредита или попросите добавить вас в качестве авторизованного пользователя чьей-либо кредитной карты.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

С другой стороны, вы можете быть тем, кто предпочитает платить за вещи наличными или дебетовой картой, и вы просто никогда не обращались за кредитной картой. Отсутствие кредитной истории не означает, что вы финансово безответственны. На самом деле, многие люди без кредита невероятно кредитоспособны.

Хотя отсутствие кредита намного лучше, чем плохой кредит, реальность такова, что большинство кредиторов используют кредитный рейтинг в своих решениях о кредитовании. А отсутствие кредита может затруднить получение одобрения на ипотеку, автокредит, персональный кредит, кредитную карту или любой другой вид кредита.

Но вы можете быть удивлены, узнав, что можно получить кредит без кредита.

Как получить кредит без кредитной истории

Если вы хотите получить кредит без кредитной истории, вот пять стратегий, которые стоит рассмотреть.

1. Ищите кредиторов, которые рассматривают нетрадиционную кредитную историю

Даже без кредитного рейтинга могут быть другие способы доказать банку, что вы надежный заемщик. Некоторые кредиторы будут принимать альтернативные данные для оценки риска заемщика, такие как активность их банковского счета и история платежей по арендной плате, коммунальным услугам и другим счетам.

Чтобы получить одобрение на получение кредита с использованием вашей нетрадиционной кредитной истории, вам может потребоваться связаться с кредитором напрямую. Еще лучше, если вы сможете найти банк или кредитный союз, у которого есть местное отделение рядом с вами, чтобы вы могли поговорить с кем-то лицом к лицу.

Если вы планируете подать заявку на получение кредита у кредитора, который предлагает андеррайтинг вручную, вот несколько документов, которые вы, вероятно, захотите собрать заранее:

- Последние формы W-2

- Последние налоговые декларации

- шесть платежных квитанций

- Банковские выписки за последние три-шесть месяцев

- История платежей за аренду за последние 12-24 месяца

- История платежей за коммунальные услуги за последние 12-24 месяца

Какие кредиты я могу получить без кредита?

Андеррайтинг вручную наиболее распространен в сфере ипотеки. Поддерживаемые государством кредитные программы FHA, VA и USDA будут рассматривать заемщиков без кредита. Но чтобы получить одобрение, вся ваша альтернативная кредитная информация, возможно, должна быть проверена сторонним нетрадиционным кредитным отчетом.

Если вы хотите взять личный кредит с тонкой кредитной историей, кредиты до зарплаты — не единственный вариант. Известно, что несколько онлайн-кредиторов ссужают деньги заемщикам с ограниченной кредитной историей, включая Avant, Prosper, Upstart и Lending Club.

Известно, что несколько онлайн-кредиторов ссужают деньги заемщикам с ограниченной кредитной историей, включая Avant, Prosper, Upstart и Lending Club.

Некоторые кредиторы могут даже предлагать потребительские кредиты без проверки кредитоспособности. Но вы должны проверить мелкий шрифт с этими кредитами, прежде чем подписывать пунктирную линию. Кредиты «без проверки кредитоспособности» могут, скорее всего, взимать высокие процентные ставки и сборы или иметь непривлекательные условия.

2. Подайте заявку на получение альтернативной ссуды до зарплаты (PAL) в вашем кредитном союзе

Если вам срочно нужны наличные и вы являетесь членом кредитного союза, вам следует проверить, предлагает ли он альтернативные ссуды до зарплаты (PAL). PAL — это небольшие краткосрочные кредиты, призванные предложить альтернативу дорогостоящим кредитам до зарплаты.

Эти необеспеченные ссуды выдаются на срок от одного до шести месяцев, а суммы займов могут варьироваться от 200 до 1000 долларов. В отличие от ссуд до зарплаты, плата за подачу заявки PAL не может превышать 20 долларов США, а максимальная процентная ставка составляет 28%.

В отличие от ссуд до зарплаты, плата за подачу заявки PAL не может превышать 20 долларов США, а максимальная процентная ставка составляет 28%.

Однако вы не сможете претендовать на получение PAL до тех пор, пока не станете членом своего кредитного союза не менее одного месяца. Поэтому, если вы уже не являетесь членом кредитного союза, PAL не будет хорошим вариантом, если вам срочно нужны наличные.

3. Получить обеспеченный кредит путем внесения залога

Поскольку необеспеченные кредиты не требуют залога, кредиторы, как правило, требуют, чтобы заемщики имели хорошие кредитные рейтинги, чтобы снизить риск. Однако, если вы можете внести что-то ценное в качестве залога, это может помочь вам получить кредит даже без кредита.

Вот несколько примеров активов, которые кредитор может принять в качестве залога для обеспеченного кредита:

- Недвижимость (дом или незастроенная недвижимость)

- Транспортные средства

- Банковские счета

- Акции, облигации или взаимные фонды

- Страховые полисы

- Предметы коллекционирования

- Золото, серебро или другие драгоценные металлы

В дополнение к более мягким кредитным требованиям, обеспеченные кредиты также могут предлагать более выгодные процентные ставки или условия. Но недостатком является то, что ваше обеспечение будет подвержено риску, если вы пропустите платеж или дефолт.

Но недостатком является то, что ваше обеспечение будет подвержено риску, если вы пропустите платеж или дефолт.

Обязательно взвесьте все за и против обеспеченного кредита, прежде чем брать его. И старайтесь держаться подальше от кредиторов, занимающихся хищническим титульным кредитом или ломбардом, которые могут поставить вас на финансовую беговую дорожку, взимая непомерные ставки.

Рекомендуемые защищенные кредитные карты Insider

Значок шевронаУказывает на расширяемый раздел или меню, а иногда и на предыдущие/следующие параметры навигации. Значок шевронаУказывает на расширяемый раздел или меню, а иногда и на предыдущие/следующие параметры навигации.Применить сейчас

Применить сейчас

На сайте Capital One

Применить сейчас

На веб-сайте Capital One

Borrow from your 401(k)»> 4. Займ по номеру 401(k)

Borrow from your 401(k)»> 4. Займ по номеру 401(k)Если у вас нет кредита и вам нужен быстрый доступ к крупной сумме наличных, кредит 401(k) может быть законным вариантом. Но есть несколько плюсов и минусов, которые вы должны рассмотреть, прежде чем брать кредит на пенсию.

Самым большим преимуществом займов 401(k) является то, что вы не будете иметь дело с кредитором, поэтому нет требований к кредитному рейтингу. С кредитом 401 (k) вы фактически занимаете у себя, поэтому «проценты», которые вы платите, просто поступают прямо на ваш счет 401 (k). Кроме того, пока вы остаетесь со своим работодателем, у вас будет до пяти лет, чтобы полностью погасить кредит.

Если вы планируете вернуть деньги быстро, ссуда 401(k) может быть гораздо более выгодным выбором, чем ссуда до зарплаты, ссуда под залог или ссуда в ломбарде. Однако знайте, что если вы не возместите снятую сумму к установленному сроку, вам придется заплатить налоги со средств плюс 10% штраф.

Кроме того, если вы потеряете работу или уйдете от своего работодателя, наступает срок погашения всего кредита, и его необходимо будет полностью выплатить до даты подачи налоговой декларации за этот год. Так что, если ваша ситуация с работой нестабильна, брать взаймы по вашей 401(k) становится более рискованным шагом.

Так что, если ваша ситуация с работой нестабильна, брать взаймы по вашей 401(k) становится более рискованным шагом.

5. Добавьте кредитоспособного поручителя в заявку на получение кредита

Добавление кредитоспособного члена семьи или друга в качестве поручителя может помочь вам получить кредит, когда у вас нет кредита. Однако имейте в виду, что собственный кредит вашего поручителя также будет поврежден, если платежи будут пропущены или кредит станет просроченным.

Вступление в отношения совместного подписания может быть опасным как с финансовой точки зрения, так и с точки зрения взаимоотношений. Если вы все же решите попросить кого-нибудь подписать вместо вас, вам нужно проявить особую осторожность, чтобы ваши платежи всегда производились в полном объеме и вовремя.

Как создать кредит с нуля

Если вам не нужно брать кредит немедленно, лучше подождать, пока у вас не будет времени для создания кредитной истории. Один из вариантов получения кредита с нуля — подать заявку на получение кредитной карты с обеспечением.

Один из вариантов получения кредита с нуля — подать заявку на получение кредитной карты с обеспечением.

Поскольку для получения обеспеченной карты заемщики должны внести залог наличными, кредиторы более охотно предлагают их потребителям, у которых кредит ограничен или вообще отсутствует. И пока вы выбираете эмитента карты, который отчитывается перед кредитными бюро, ваша положительная история платежей может помочь вам быстро начать наращивать положительный балл.

Получение кредита в банке или кредитном союзе — еще один вариант кредита.

Наконец, вы можете попросить добавить вас в качестве авторизованного пользователя на счет чужой кредитной карты. Просто убедитесь, что эмитент карты сообщает кредитным бюро об авторизованных действиях пользователей.

Используя каждый из этих вариантов, вы сможете получить хорошую кредитную историю за 6–12 месяцев или даже быстрее. И, учитывая дополнительные возможности заимствования, которые могут стать доступными для вас с сильным кредитом, отложить заявку на кредит до этого момента может быть лучше, если вы можете позволить себе подождать.

Клинт Проктор

Клинт Проктор — писатель-фрилансер и основатель WalletWiseGuy.com, где он пишет о том, как студенты и миллениалы могут выиграть с помощью денег. В свободное от клавиатуры время он любит пить кофе, путешествовать, увлекаться Green Bay Packers и проводить время с женой и двумя сыновьями.

ПодробнееПодробнее

Как получить кредит без кредитной истории

Личные финансы

Если вам нужен личный кредит, но у вас нет кредитной истории, вот что вам следует знать о вариантах получения кредита

Контент предоставлен компанией Credible, контрольный пакет акций которой принадлежит Fox Corporation. Credible несет единоличную ответственность за этот контент и услуги, которые он предоставляет.

Credible несет единоличную ответственность за этот контент и услуги, которые он предоставляет.

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, далее именуемая «Credible», — предоставить вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения являются нашими собственными.

Получить потребительский кредит проще при наличии установленной кредитной истории. Но если у вас нет кредита, кредитор все равно может одобрить вам кредит. Вот как получить личный кредит без кредитной истории, а также некоторые шаги, которые вы можете предпринять, чтобы установить и построить свой кредит.

- Как подать заявку на потребительский кредит без кредитной истории

- Как получить кредит, если у вас нет кредитной истории

- Как вы можете не иметь кредитной истории?

Если вам нужен кредит, но у вас нет кредитной истории, выполните следующие действия:

1. Найдите и сравните варианты

Найдите и сравните варианты Проведите небольшое исследование и найдите несколько кредиторов, которые сосредоточатся на таких факторах, как доход и опыт работы, а не только на ваших кредитный рейтинг . Затем сравните их процентные ставки, условия погашения, сборы и квалификационные требования. Некоторые кредиторы позволят вам пройти предварительную квалификацию и проверить свои кредитные предложения, не нанося ущерба вашему кредиту.

Credible позволяет легко просматривать предварительные ставки по личным кредитам от различных кредиторов в одном месте, и это не повлияет на ваш кредитный рейтинг.

2. Выберите кредитораПолучив несколько предложений о предварительном отборе, прочитайте отзывы в Интернете, чтобы получить представление о репутации каждого кредитора. Затем выберите кредитора с идеальным кредитом для вашего уникального бюджета и ситуации.

3. Подать заявку на кредит Большинство кредиторов позволит вам подать заявку на кредит на своих веб-сайтах, не выходя из собственного дома. Будьте готовы поделиться основной личной и финансовой информацией о себе. Вам также необходимо будет предоставить документы, в том числе платежные квитанции, налоговые декларации и банковские выписки.

Будьте готовы поделиться основной личной и финансовой информацией о себе. Вам также необходимо будет предоставить документы, в том числе платежные квитанции, налоговые декларации и банковские выписки.

Если кредитор одобрит вашу заявку, он отправит вам окончательные кредитные документы. Внимательно изучите их и убедитесь, что вы понимаете все условия кредита, прежде чем подписывать пунктирную линию. Вы можете рассчитывать на получение своих кредитных средств через прямой депозит вскоре после этого, иногда в тот же или на следующий рабочий день после одобрения, хотя сроки финансирования варьируются в зависимости от кредитора.

5. Создайте свой кредит После того, как вы получили свои средства и начали выплачивать кредит, делайте все возможное, чтобы каждый раз вовремя вносить ежемесячные платежи по кредиту. Ваша история платежей является самым большим фактором, который составляет ваш кредитный рейтинг. Наличие истории своевременных платежей по вашим кредитным отчетам поможет вам создать кредит и открыть двери для большего количества вариантов финансирования в будущем.

Наличие истории своевременных платежей по вашим кредитным отчетам поможет вам создать кредит и открыть двери для большего количества вариантов финансирования в будущем.

Если у вас нет кредитной истории, важно ее создать. С высоким кредитным рейтингом вам будет легче купить дом, машину или что-либо еще по самым низким процентным ставкам . Наличие хорошей кредитной истории может сэкономить вам тысячи долларов на процентных платежах в течение всей жизни. Вот несколько способов установить кредитную историю:

- Стать авторизованным пользователем. Когда вы станете авторизованным пользователем учетной записи чужой кредитной карты, вы сможете использовать ее для совершения покупок и оплаты каждый месяц, как если бы вы использовали свою собственную карту. Если вы пойдете по этому пути, убедитесь, что основной держатель карты, которым может быть член семьи или близкий друг, не имеет большого баланса и всегда производит своевременные платежи.

- Подайте заявку на получение защищенной или студенческой кредитной карты. В зависимости от вашей ситуации вы можете претендовать на получение защищенной или студенческой кредитной карты. С обеспеченной кредитной картой вы вносите возвращаемый депозит и оплачиваете покупки до суммы депозита. Студенческая кредитная карта специально разработана, чтобы помочь студентам получить кредит, но обычно имеет более низкие кредитные лимиты и меньше привилегий, чем традиционные кредитные карты.

- Продолжайте следить за своим счетом. Даже после того, как вы заработаете хорошую репутацию, рекомендуется регулярно следить за своим счетом. Для этого запросите бесплатный кредитный отчет через основные кредитные бюро или службу кредитного мониторинга. Кредитные отчеты дадут вам представление о том, окупается ли ваша тяжелая работа по созданию кредита, и выявят любые ошибки, которые могут присутствовать. Имейте в виду, что обычно для получения кредитного рейтинга требуется около шести месяцев.

Если вы готовы подать заявку на личный кредит, Credible позволяет легко сравнить ставки по личным кредитам от разных кредиторов, чтобы найти тот, который соответствует вашим потребностям.

Как можно не иметь кредитной истории?Ваша кредитная история представляет собой запись того, как вы погашаете долги и используется для расчета вашего кредитного рейтинга, который помогает кредиторам оценить вашу способность погасить кредит. Ваша оценка состоит из нескольких факторов, таких как:

- Ваша история платежей

- Текущая непогашенная задолженность

- Количество и тип ваших кредитных счетов

- Как долго ваши текущие кредитные счета были открыты

- Сколько доступного кредита вы используете

- Любые новые кредитные заявки

Чем выше ваш балл, тем больше у вас шансов произвести платеж и тем менее рискованным заемщиком вы являетесь в глазах кредитора. Вот несколько причин, по которым у вас может вообще не быть кредитной истории:

- Вы никогда не пользовались традиционными кредитными счетами.

Об авторе