Если ооо не ведет деятельность: Деятельность ООО не ведется: какую отчетность сдавать

Нулевая отчетность ИП и ООО | Cдача нулевой отчетности (нулевой декларации) по УСН и ЕНВД — Эльба

Нулевая декларация по УСН, если нет доходов и расходов

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

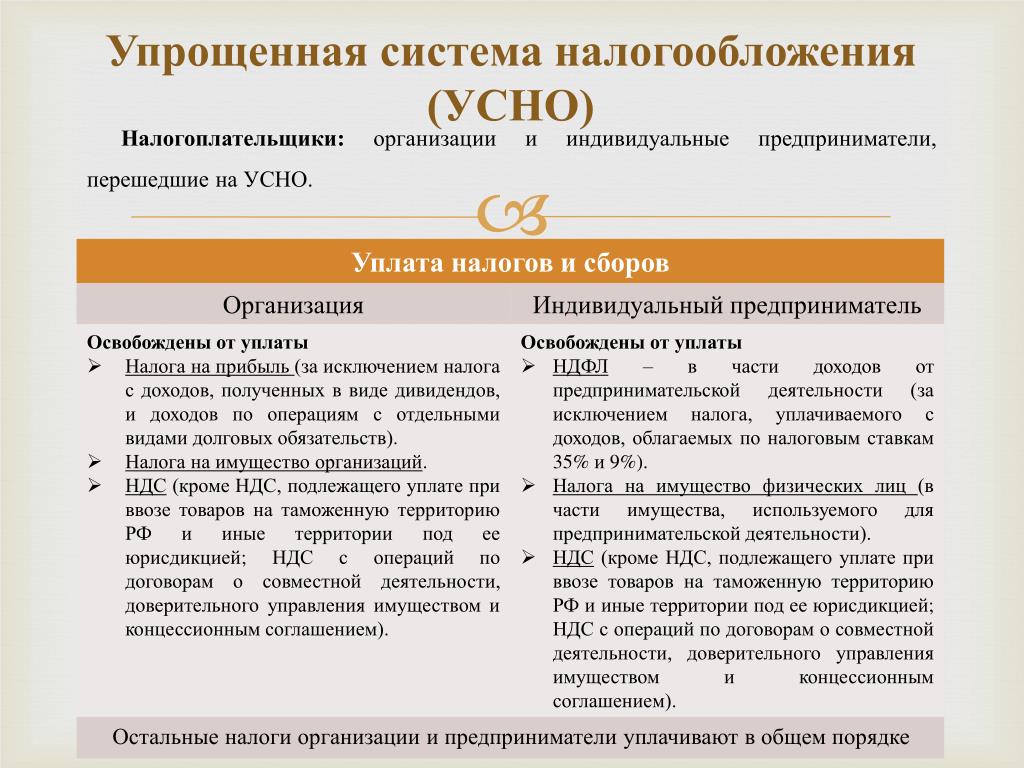

Подробности про УСН в статье «Упрощённая система налогообложения».

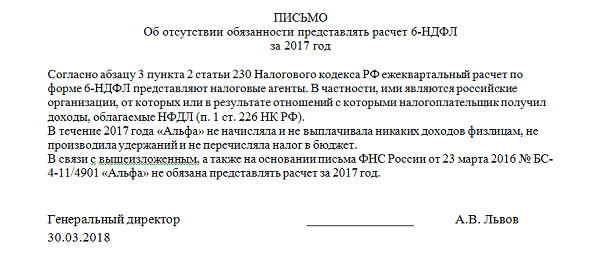

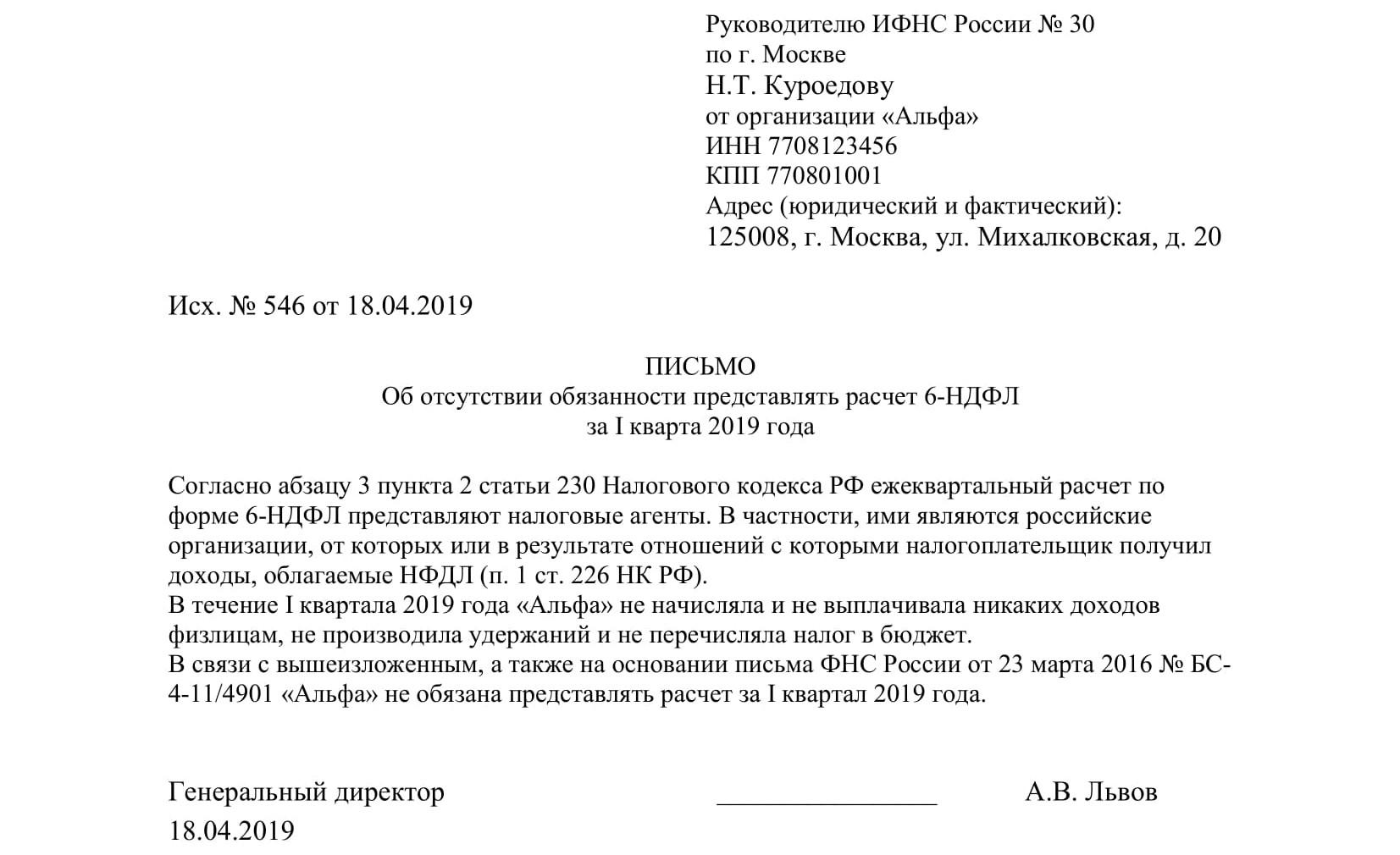

6-НДФЛ, если весь год не платили сотрудникам

Отчёт 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём. В годовой 6-НДФЛ входят и справки 2-НДФЛ, которые до 2021 года сдавали отдельно.

Если весь год не платили физикам, отчитываться не нужно, потому что в течение налогового периода вы не были налоговым агентом. 6-НДФЛ может быть нулевым.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2021 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год по итогам 2021 года.

Об отчётности по НДФЛ в статье «Как подготовить отчёт 6-НДФЛ».

РСВ и 4-ФСС, если нет сотрудников

Расчёт по страховым взносам в налоговую и 4-ФСС в фонд социального страхования сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ и 4-ФСС не нужно.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Особенно подозрительно контролёры относятся к фирмам, которые получают доходы, но сдают нулёвки по сотрудникам. Могут потребовать разъяснений, доначислить взносы и оштрафовать.

Подробнее о директоре в ООО мы написали в статье «Даже если директор — учредитель ООО, ему положена зарплата».

СЗВ-М без сотрудников

СЗВ-М — ежемесячный отчёт в пенсионный фонд, который содержит список всех ваших сотрудников.

Если вы ИП без сотрудников, сдавать СЗВ-М не нужно.

А в ООО есть хотя бы один сотрудник — директор, и его нужно показывать в СЗВ-М.

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2016 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2016 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

Статья: как отчитаться после того, как уволили всех сотрудников

СЗВ-ТД, когда нет сотрудников

СЗВ-ТД — отчёт в ПФР о кадровых событиях.

ИП без сотрудников не сдают СЗВ-ТД, показывать в отчёте самого индивидуального предпринимателя не надо.

Если директор устроен в организации по трудовому договору, то СЗВ-ТД необходимо сдавать, как и на любого другого сотрудника. При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

Если трудовой договор с учредителем не заключен, то сдавать СЗВ-ТД не нужно.

Статья: электронные трудовые книжки и СЗВ‑ТД

СЗВ-СТАЖ без сотрудников

СЗВ-СТАЖ — ежегодный отчёт в ПФР о стаже сотрудников.

Индивидуальные предприниматели, у которых нет сотрудников, отчёт не сдают. Нулевой формы СЗВ-СТАЖ не бывает.

Организациям необходимо сдавать отчёт, даже если с учредителем не заключён трудовой договор. Об этом говорится в Постановлении Правления ПФ РФ от 06.12.2018 № 507П. Если единственный директор-учредитель не получает зарплату, в поле Исчисление страхового стажа → Дополнительные сведения указывают «НЕОПЛ».

Статья: отчётность в ПФР за сотрудников

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

Статья о том, как вести бухучёт самому, — «Бухучёт без бухгалтера: что нужно знать ООО».

В Эльбе есть специальный тариф для ООО, которые сдают нулевую отчётность. О подробностях читайте на специальной странице.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Полезно запомнить

| Бывают нулевыми | Не бывают нулевыми |

|---|---|

|

|

Если ООО не ведет деятельность, когда его автоматически закроют? | Международная Юридическая Комп.

Если у вас есть общество с ограниченной ответственностью (ООО), которое не используется для ведения бизнеса, поинтересуйтесь его судьбой. Возможно, компанию уже исключили из реестра как недействующую. Этого еще не случилось? Тогда рассказываем, как налоговики могут ликвидировать «пустое» общество, и к чему приводит такое завершение деятельности.

Исключение недействующего юрлица из ЕГРЮЛ: положения законодательства

Ликвидация ООО по решению налоговиков напрямую урегулирована положениями статьи 21.1 федерального закона №129-ФЗ от 8 августа 2001 года. Негативные последствия в виде отказа в регистрации других компаний установлены подпунктом «ф» пункта 1 статьи 23 названного закона.

Автоматическая ликвидация ООО без деятельности на практике

Чтобы регистрирующий орган исключил фирму из реестра, он должен обнаружить одно их трех обстоятельств:

- неподачу отчетности за последние 12 месяцев и отсутствие в это же время операций по банковским счетам;

- содержание в ЕГРЮЛ недостоверных сведений о компании в течение полугода и более;

- невозможность завершения деятельности из-за отсутствия средств вкупе с невозможностью возложить такие расходы на участников общества.

Если организация отвечает какому-либо из этих условий, налоговики принимают решение об исключении ее из ЕГРЮЛ.

Сообщение об этом обнародуют в «Вестнике государственной регистрации» в течение трех рабочих дней с момента принятия решения. Здесь же размещаются сведения о том, куда и когда заинтересованные лица могут направить мотивированные возражения.

При непоступлении возражений по истечении трех месяцев с момента публикации регорган исключает общество из реестра.

Нужно отметить, что ликвидируют не каждую недействующую компанию: это право, а не обязанность налоговиков. Именно поэтому неподача отчетности с целью дождаться исключения из реестра – не самый лучший выход. Гарантии, что ликвидация произойдет, нет, а вот штрафы за непредставление деклараций законодательство предусматривает.

Неприятным сюрпризом решение об исключении организации из реестра может стать для участников, которые желают использовать ее в будущем; а также – для контрагентов, перед которыми имеются неисполненные обязательства. Таким лицам периодически следует проверять состояние ООО. Сделать это можно с помощью публичных ресурсов, открытых для бесплатного использования.

Как узнать, есть ли ООО в плане по ликвидации у налоговиков?

Такого способа получить информацию не предусмотрено. Поэтому узнать про решение об исключении из реестра можно по факту его принятия — на сайте налоговой службы (скачав выписку, которая доступна после ввода наименования, ИНН или ОГРН компании) или в «Вестнике государственной регистрации».

Последствия для учредителей и директора

Не стоит думать, что исключение из ЕГРЮЛ по решению налоговой решит все проблемы. Как правило, это приемлемый вариант, когда у фирмы нет долгов, и создавать новые юридические лица в ближайшем будущем не планируется. В общем, когда объективно лучше претерпеть возможные ограничения, а не нести расходы на самостоятельное завершение деятельности. И все же еще раз напоминаем про штрафы за неподанную отчетность!

Негативные последствия такой ликвидации можно разделить на те, которые применяются со стороны государства и те, которые могут инициировать контрагенты общества.

К первым относится отказ в регистрации новых юридических лиц. Отказать могут:

- директору или участнику бывшего недействующего ООО (с не менее чем 50% долей в уставном капитале), если общество имело задолженность перед бюджетом;

- директору или участнику бывшего недействующего ООО (с не менее чем 50% долей в уставном капитале), если в отношении общества в реестре содержалась запись о недостоверности информации либо имелось неисполненное решение суда о его ликвидации.

Эти нормы применяются в срок до трех лет с момента исключения организации из ЕГРЮЛ либо внесения записи о недостоверности информации.

Второй блок негативных последствий связан с подачей исков контрагентами ООО – если у них имеются какие-либо требования. Такие иски могут касаться оспаривания ликвидации по решению налоговиков; распределения имущества, если оно обнаружится; привлечения участников к ответственности по обязательствам общества и т.д.

Краткие выводы

Позитивная сторона завершения деятельности ООО по решению регоргана — это экономия финансовых и временных ресурсов: налоговая все сделает за вас. Однако минусов больше. Ждать, пока организацию ликвидируют, смысла нет. Во-первых, этого может и не случиться, а во-вторых, возможны неблагоприятные последствия пассивного поведения участников.

Если у вас есть недействующее общество, лучше взять все в свои руки и закрыть его самостоятельно. Как это делается – читайте в материале. Либо – обратитесь к нашим юристам, которые бесплатно проконсультируют вас по телефону +7 (495) 649-00-65. Перечень услуг по ликвидации юридических лиц доступен на сайте компании.

Автоматическая ликвидация по решению налоговой. Особенности и последствия

Если директор бросил фирму, и ее признали недействующей — ФНС имеет право самостоятельно исключить компанию из ЕГРЮЛ. Однако такой способ не заменяет официальную добровольную ликвидацию.

Подробнее:

Что такое недействующая фирма

Юридическое лицо не ведет деятельность, если в течение последних 12 месяцев:

- Не сдавалась налоговая отчетность;

- Не было операций по расчетному счету.

[ст. 21.1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»]

ФНС учитывает нулевую отчетность. Если компания не работает, но в течение года хотя бы один раз сдала нулевую отчетность — она не считается недействующей. ФНС не ликвидирует ее в одностороннем порядке.

Задолженность перед государством не списывается. При ликвидации по инициативе налоговой компания обязана заплатить налоги и взносы в ПФР и ФСС. Закрыть фирму с долгами перед бюджетом и фондами невозможно.

Закрыть фирму с долгами перед бюджетом и фондами невозможно.

Всегда ли ФНС закрывает недействующие фирмы?

Нет. Исключить из реестра брошенную фирму — право налоговой службы, однако она не обязана этого делать. ФНС может закрыть компанию через несколько лет или не закрыть совсем.

Бросить фирму без деятельности. Последствия

1. Субсидиарная ответственность для учредителей

. Ликвидация по решению налоговой службы не избавляет от штрафов за несданную отчетность.Возможно ли взыскать долг, если на балансе нет средств и имущества?

Да. Учредители обязаны оплатить задолженность в полном объеме — если на счету фирмы нет средств, наступает субсидиарная ответственность. Долги накапливаются за весь период, пока компания не сдавала отчетность.

[п. 3.1 ст. 3 ФЗ №14 «Об обществах с ограниченной ответственностью», вступ. в силу 28.06.2017]

Ликвидируем фирму за 3 месяца

Восстановим отчетность, составим ликвидационный баланс.

Бесплатная консультация: +7 812 507 65 85

2. Дисквалификация учредителей и директора. Если ФНС ликвидировала компанию без деятельности, учредитель и директор попадают под санкции. В течение 3 лет они не вправе регистрировать новые юридические лица и руководить другими фирмами.

[ст. 23 ФЗ №129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей»]

Вывод

Нет смысла бросать фирму и ждать, пока налоговая ее ликвидирует. За это время учредители накопят долги и потеряют возможность открыть новый бизнес.

Как ликвидировать фирму без последствий

С учетом последних поправок в закон о ликвидации единственный способ — официальная ликвидация по решению учредителей.

Официальная ликвидация в компании «Кодекс»

С 2007 года мы закрыли более 1000 компаний без проверки — поэтому гарантируем:

Сроки. Через 3 месяца вы получаете свидетельство о ликвидации — указываем период в договоре.

Через 3 месяца вы получаете свидетельство о ликвидации — указываем период в договоре.

Подачу с первого раза. Оформляем документы по требованиям ФНС — без отказов в налоговой.

Консультации. Бесплатно, в течение всей процедуры. По телефону, на выезде или в нашем офисе.

Как получить бесплатную консультацию

Заполните и отправьте заявку ниже. Юрист свяжется с вами и проконсультирует по вопросам ликвидации юридических лиц.

БЕСПЛАТНАЯ

консультация с юристом

✓ Анализ ситуации ✓ Разработка стратегии

Отправьте заявку и юристсвяжется с Вами в течение 10 минут

Ваши персональные данные нигде не

публикуются.

Нулевая отчетность ООО в 2020 году

В бизнесе случаются и простои. И происходит это по различным причинам – экономическим, техническим, чрезвычайным обстоятельствам. Но, несмотря на временную приостановку деятельности, компании все равно должны сдавать отчетность в налоговую инспекцию и другие контролирующие органы. Такая отчетность называется нулевой. Однако, несмотря на свое название, «нулевка» может содержать сведения. К примеру, в бухгалтерском балансе всегда указываются суммы уставного капитала, источники его формирования. На самом деле нулевая отчетность представляет собой обязательный комплект документов, включающий налоговую и бухгалтерскую отчетность с большинством нулевых показателей.

К примеру, в бухгалтерском балансе всегда указываются суммы уставного капитала, источники его формирования. На самом деле нулевая отчетность представляет собой обязательный комплект документов, включающий налоговую и бухгалтерскую отчетность с большинством нулевых показателей.

А теперь конкретно, в какой ситуации подаются «нулевки»? Такое происходит, когда:

- в компании нет сотрудников, и зарплата не начисляется, руководитель находится в неоплачиваемом отпуске;

- нет никакой деятельности: договоры не заключаются, товары не доставляются, услуги или работы не ведутся, даже если они оплачены раньше;

- нет никаких оборотов по расчетному счету.

Какие организации и куда подают нулевую отчетность в 2020 году

|

Кто вправе представлять нулевую отчетность |

Название отчета |

Куда подавать |

|

Все компании |

Бухгалтерская отчетность Расчет по страховым взносам Среднесписочная численность СЗВ-М при отсутствии сотрудников подается на руководителя копании СЗВ-СТАЖ 4-ФСС Заявление о подтверждении основного вида деятельности, справка-подтверждение, копия пояснений к бухгалтерской отчетности |

ИФНС ИФНС ИФНС ПФР ПФР ФСС ФСС |

|

Организации на ОСНО |

Декларация по налогу на прибыль Декларация по НДС |

ИФНС ИФНС |

|

ООО на спецрежиме, если выделяли НДС в счетах-фактурах или являлись налоговыми агентами |

Декларация по НДС |

ИФНС |

|

Организации на УСН |

Декларация по УСН |

ИФНС |

|

Организации, у которых есть объект налогообложения: – имущество; – земля;

– транспортное средство. |

Декларация по налогу на имущество Декларация по земельному налогу Транспортный налог |

ИФНС |

|

Компании, попавшие в выборку Росстата |

Статистическая отчетность Формы индивидуальны |

Росстат |

Единая упрощенная декларация заменяет несколько нулевых налоговых отчетов, подаваемых в ИФНС. Это форма КНД 1151085. Но ее использовать можно только при условии, что у компании:

-

не было движения денег по расчетным счетам или кассе за отчетный период;

-

отсутствовали налогооблагаемые объекты.

Нулевая отчетность ООО на ОСНО

|

Вид отчета |

Срок сдачи |

Куда подавать |

|

Декларация по налогу на прибыль |

До 28 апреля 2020; До 28 июля 2020; До 28 октября 2020. По итогам года: до 29 марта 2021 года (28 марта – выходной) |

ИФНС |

|

Декларация по НДС |

Ежеквартально не позднее 25 числа месяца, следующего за кварталом. |

ИФНС |

|

Бухгалтерская отчетность |

За 2020 год – до 31 марта 2021 года |

ИФНС |

|

Отчет о среднесписочной численности |

За 2020 год – до 20 января 2021 года |

ИФНС |

|

РСВ-1 |

Ежеквартально: – бумажную форму – до 15 числа следующего месяца; – электронную – до 20 |

|

|

СЗВ-М |

Ежемесячно, до 10 числа следующего месяца |

ПФР |

|

4-ФСС |

Ежеквартально: – бумажную форму – до 20 числа следующего месяца; – электронную – до 25 |

ФСС |

Декларация подается только в электронном виде

Декларация подается только в электронном виде

В том случае, если компания даже при отсутствии деятельности выплачивала какие-либо вознаграждения физическим лицам, она должна представить в налоговую инспекцию отчетность по НДФЛ (расчет 6-НДФЛ, справки 2-НДФЛ).

Нулевая отчетность ООО на УСН

Перечень нулевых отчетов для компании на УСН практически тот же, что и для налогоплательщика на ОСНО. Основные отличия заключаются в том, что не нужно подавать декларацию по налогу на прибыль и в большинстве случаев хозяйственной деятельности организациям на УСН не надо отчитываться по НДС. Но «упрощенцам» необходимо сдать по итогам года до 31 марта следующего декларацию по УСН. Даже тем, кто зарегистрировался в самом конце декабря и номинально отработал 1-2 дня без оборотов, декларацию нужно представить в общем порядке.

Но «упрощенцам» необходимо сдать по итогам года до 31 марта следующего декларацию по УСН. Даже тем, кто зарегистрировался в самом конце декабря и номинально отработал 1-2 дня без оборотов, декларацию нужно представить в общем порядке.

Правила заполнения нулевой отчетности на УСН зависят от выбранного объекта налогообложения. Их два: доходы и доходы минус расходы. Для каждого варианта предусмотрены свои особенности по заполнению налоговой декларации.

Для УСН «Доходы»:

-

в обязательном порядке заполняется титульный лист нулевой декларации, а также разделы 1.1 и 2.1.

-

данные о налогоплательщике указываются по общим правилам;

-

нулевая декларация подается в ИФНС по месту нахождения экономического субъекта.

Для УСН «Доходы минус расходы»:

-

к заполнению обязателен титульный лист, а также разделы № 1.2 и 2.2 нулевой формы;

-

если у компании имеются обособленные подразделения, то подавать отдельную декларацию по УСН не требуется;

-

если у организации при отсутствии доходов есть расходы, сведения о них можно отразить в нулевой декларации в соответствии с данными бухгалтерского учета и/или по подтверждающим документам.

Обращаем внимание! Для сдачи нулевой отчетности не предусмотрены специальные даты. Все «нулевки» подаются в те же сроки, что и обычные налоговые декларации. За несвоевременную подачу нулевых деклараций предусмотрены штрафы.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

|

Юридическое лицо может быть ликвидировано по решению: регистрирующего органа <*> в случае:

Юридическое лицо может быть ликвидировано по решению: регистрирующего органа <*> в случае: В случае отсутствия доначисленных налогов, санкций и т.д. ликвидационная комиссия должна составить список кредиторов, подготовить промежуточный ликвидационный баланс. При наличии кредиторской задолженности Вы реализуете своё имущество, рассчитаетесь с долгами, только потом сдадите свои документы в архив.

В случае отсутствия доначисленных налогов, санкций и т.д. ликвидационная комиссия должна составить список кредиторов, подготовить промежуточный ликвидационный баланс. При наличии кредиторской задолженности Вы реализуете своё имущество, рассчитаетесь с долгами, только потом сдадите свои документы в архив. Процедура ликвидации и исключения организаций ЕГРЮЛ

Ликвидация с последующим исключением сведений о компании из ЕГРЮЛ подразумевает полное прекращение деятельности фирмы. Она утрачивает свой статус юридического лица и лишается права на осуществление экономической деятельности.

Ликвидация возможна:

- На основании решения учредителей организации в добровольном порядке;

- По решению суда в случае серьезных нарушений действующего законодательства;

-

По решению регистрирующего органа, в роли которого выступает налоговая служба.

Самое неприятное — это ликвидация ООО по инициативе регистрирующих органов, в особенности после недавних, датированных 2017 годом, изменений в ст. 21.1 в ФЗ «О госрегистрации ЮЛ и ИП».

На каком основании налоговая ликвидирует и исключает ООО из ЕГРЮЛ?

Указанная выше статья регламентирует все ситуации, касающиеся исключения юрлица из реестра по инициативе ФНС. В частности, налоговаявправе исключить учреждение из ЕГРЮЛ по своему собственному решению в случаях, если:

- ООО на протяжении 12 месяцев перед решением ФНС об исключении не сдает налоговую отчетность и не ведет каких-либо операций по счету. ФНС вправе посчитать такое учреждение недействующим и исключить из реестра.

- Предприятие не может быть ликвидировано ввиду отсутствия финансовых средств на проведение ликвидационной процедуры, а также эти расходы не могут быть отнесены на участников юридического лица;

- Отметка в ЕГРЮЛ о недостоверности сведений, которая сохраняется 6 месяцев со дня внесения и если не принимаются меры к их исправлению.

Раньше ФНС исключала по своему решению лишь «пустышки», которые не вели свою деятельность, то теперь серьезную угрозу нормальной деятельности организаций представляют и полномочияналоговиков по исключению ввиду недостоверности сведений о фирме. В 2018 году по этим основаниям было исключено свыше 1,5 тыс. юридических лиц.

Типичная ситуация: юридический адрес ООО в 2018 году был помечен как «недостоверный», и компания не смогла или не захотела вносить верные сведения.

В каких случаях ФНС ставит отметку о недостоверности

При проведении проверочных мероприятий госорган может отметить представленные в ЕГРЮЛ сведения как недостоверные. Чаще всего это:

Чаще всего это:

- Данные об учредителях, в том числе в случае «множественности» учредителя, когда одно и то же лицо значится в 5 и более юрлицахв составе учредителей;

- Отсутствие компании по юридическому адресу, неполучение ей корреспонденции и отсутствие директора по этому же адресу. ФНС тщательно проверяет, присутствует ли офис фирмы по указанным данным или же нет.

Организации, которые осуществляли смену юридического адреса ООО в 2018 году столкнулись с очень строгими требованиями налоговой к месту осуществления деятельности:

- Должны быть представлены документы, свидетельствующие о праве пользоваться указанным в документах адресом: сведения о собственности, договор аренды, гарантийное письмо, сведения о регистрации директора (если ООО оформлено по месту жительства руководства) и т.д.

- Адрес должен быть указан максимально подробно, вплоть до этажа и номера комнаты;

- Место регистрации не должно быть «множественным» — если на одну и ту же комнату, здание или этаж уже зарегистрировано 5 и более компаний, то ФНС вполне могла признать место регистрации множественным и поставить метку о недостоверности.

- Указанный в ЕГРЮЛ юридический адрес явно должен иметь признаки нахождения по нему компании: офис директора и хотя бы один сотрудник, получение корреспонденции из налоговой, наличие документов фирмы и т.д.

В итоге в 2018 году многие компании, для которых место регистрации носило лишь сугубо формальный характер, оказались на грани исключения из реестра в одностороннем порядке со стороны регистрирующего органа.

Заказать обратный звонокЧто делать, если ФНС хочет исключить компанию из ЕГРЮЛ?

Когда по факту недостоверной информации в реестре фискальный орган инициирует процедуру удаления фирмы из ЕГРЮЛ, следует придерживаться такого порядка действий:

- Устранить обстоятельства, которые повлекли простановку отметки о недостоверности сведений;

-

Направить не позднее 3 месяцев с даты публикации решения ФНС об исключении огрганизации мотивированное заявление, в котором указать об устранении всех неточностей в ЕГРЮЛ.

- Обратиться в ФНС с заявлением о внесении изменений ЕГРЛ в части сведений, которые госорган признал недостоверными.

При грамотном и оперативном исправлении недостоверных данных есть шанс избежать удаления из реестра и продолжить деятельность компании в штатном режиме. И,разумеется, лучше постоянно держать руку на пульсе компании, не допуская длительного нахождения указания о неверности информации в реестре.

Подробнее о том, что делать, если налоговая выставила отметку о недостоверности, мы уже писали ранее (ссылка).

Примеры ситуаций, когда ФНС признает адрес недостоверным

- При направлении писем от госоргана все они возвращаются с отметкой о том, что такого получателя по указанному адресу не существует или же возвращаются ввиду истечения срока хранения.

- При непосредственном выезде по месту регистрации общества с ограниченной ответственностью налоговики не обнаруживают ни вывески юрлица, ни офиса.

- Предприятие оформлено по адресу с указанием лишь номера офисного строения, без конкретизации – этажа, комнаты, подъезда и так далее.

Возможно как наличие одного признака, так и нескольких. Оптимальным способом избежать санкций со стороны регоргана будет либо фактическое размещение офиса по выбранному адресу или же оформление услуги почтового обслуживания, чтобы избежать внимания ФНС.

Как правило, проверки на предмет достоверности сведений инициируются лишь после первых тревожных звоночков – например, постоянного возврата документов.

Заказать обратный звонокКак проходит процедура исключения из ЕГРЮЛ

Процедура исключения юридического лица из ЕГРЮЛ по решению налоговой выглядит следующим образом:

-

ФНС устанавливает наличие оснований для удалениясубъекта экономической деятельности и из реестра в одностороннем порядке и выносит решение об этом.

- Решение органа подлежит обязательной публикации в «Вестнике Государственной регистрации» и в срок не позднее трех дней со дня принятия такого решения.

- В течение трех месяцев представитель юридического лица, кредиторы и прочие заинтересованные лица подают в ФНС мотивированные заявления о нарушении их прав односторонним исключением компании из ЕГРЮЛ.

- При наличии обоснованных возражений и претензий со стороны кредиторов и иных лиц административное исключение компании из ЕГРЮЛ не производится.

Однако в дальнейшем, даже если фирма не будет исключена из реестра, недостоверный юридический адрес ООО как в 2018, так и в 2019 году доставитв дальнейшем массу проблем компании в ее нормальной деятельности.

Как минимум это:

- Недоверие контрагентов и отказ от проведения любых сделок;

- Проблемы с обслуживанием в банках;

- Риск для учредителей, которые управляют еще несколькими компаниями – они так же могут попасть во внимание ФНС;

- Постоянно сохраняющаяся угроза повторной инициации механизма удаления из реестра в административном порядке.

Если же внесению отметки о недостоверности предшествовала смена юридического адреса ООО в 2018 году, забракованный госорганом, то лучше подобрать качественный адрес для своего бизнеса и избавиться от неприятной отметки в реестре.

Заказать обратный звонокПоследствия ликвидации и исключения ООО в административном порядке

В случае если недействующее юридическое лицо исключается из ЕГРЮЛ или же аналогичные меры применяются к компании, имеющей признаки недостоверности сведений об адресе или учредителях, для ООО наступают последствия, описанные в статье 3 ФЗ «Об ООО» №14-ФЗ с изменениями от 08 июня 2018 года.

В основном это субсидиарная ответственность учредителей и руководства предприятия, если их действия прямо или косвенно повлекли к ликвидации юрлица и нарушению прав и интересов кредиторов, а также третьих лиц. Требование о возмещении вреда подается в арбитражный суд по месту регистрации учредителей или иных лиц, в отношении которых подается иск о привлечении к субсидиарной ответственности.

Уже состоявшееся удаление из реестра юрлицо только может обжаловать в суд не позднее 1 года со дня внесения записи. Но судебная практика показывает, что обжалование таких случаев практически бесполезно, ведь 6 месяцев отметки о недействительности сведений более чем достаточно для устранения всех недостатков. И если представитель бизнеса мер к исправлению данных не принял, то и требовать признания исключения незаконным через суд он не вправе.

Могут ли исключить фирму с долгами?

Вполне. При наличии отметки о недостоверности ФНС исключает предприятие без оглядки на долги. При этом если фирма задолжала государству, то такие долги могут быть списаны как безнадежные.

При этом судьба неисполненных обязательств перед кредиторами, которые пропустят публикацию решения о прекращении деятельности фирмы, никого не волную. Кредиторам в дальнейшем придется требовать взыскать сумму долга с учредителей или руководства ООО в субсидиарном порядке.

Помощь специалистов

При возникновении проблем из-за недостоверной информации в ЕГРЮЛ по мнению налоговой, лучше обратиться за профессиональной помощью к опытным специалистам.

Юристы не только помогут подобрать «чистый» юридический адрес, но и помогут в дальнейшем избавиться от всех неприятных примечаний в реестре и восстановят нормальную работу компании.Может ли ИП работать в другом городе и в другом регионе?

Да, может.

Индивидуальный предприниматель может быть зарегистрирован по месту своего жительства, а вести деятельность может в другом городе или даже в другом регионе нашей огромной страны. Простор для деятельности ИП местом регистрации не ограничен.

Простор для деятельности ИП местом регистрации не ограничен.

Нужно ли ИП вставать на учет в налоговой инспекции другого региона?

По этому вопросу есть хорошие официальные разъяснения самой налоговой службы на следующем примере: ИП зарегистрирован в Москве, а хочет вести торговлю в Калужской области — нужна ли регистрация в налоговой инспекции Калужской области?

Налоговая служба разъясняет, что ИП регистрируется в налоговой по месту своего жительства и эта регистрация не зависит от места фактического осуществления деятельности. Поэтому если ИП уже зарегистрирован в Москве, то повторно регистрировать ИП в Калуге не нужно.

НО есть особенности, связанные с налогообложением. Раньше если ИП оказывался на территории субъекта, в котором действовала ЕНВД, то он обязан был встать на учет по месту осуществления деятельности и производить уплату ЕНВД, введенного в этом регионе. С 2013 года ЕНВД стал добровольным. При этом, правда, необходимость учета не изменилась. Иными словами: если ИП ведет деятельность, облагаемую ЕНВД, то ему понадобится встать на учет по месту ведения деятельности.

Согласно ст. 335 Налогового кодекса РФ потребуется встать на учет в качестве плательщика налога на добычу полезных ископаемых по месту нахождения участка недр, предоставленного налогоплательщику.

Если ИП планирует применять патентную систему налогообложения (ПСН), то по месту осуществления деятельности тоже нужно будет получить патент.

Налоги по УСН (упрощенная система налогобложения) или ОСНО (общая система налогобложения) будут уплачиваться по месту регистрации ИП, в этом случае становиться на учет в налоговую инспекцию другого региона не нужно.

И последнее: если ИП не просто планирует вести деятельность в другом регионе, а к тому же меняет свое место жительства (переезжает из одного региона в другой), то понадобится регистрация по новому месту жительства. Проживание без регистрации влечет штраф (статья 19.15.1 Кодекса об административных правонарушениях).

Проживание без регистрации влечет штраф (статья 19.15.1 Кодекса об административных правонарушениях).

Но об изменении адреса налоговую уведомлять не нужно. В этом случае налоговая инспеция сама передаст регистрационное дело ИП в другую налоговую, после того, как получит сведения о перемене места жительства из миграционной службы. Подробнее об этом нововведении можно прочитать здесь.

Основание: Кодекс Российской Федерации об административных правонарушениях, Налоговый кодекс РФ, Федеральный закон от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», Письмо МНС РФ от 30.07.2004 N 09-1-02/3110 «О регистрации индивидуальных предпринимателей».

Автор: Татьяна Решетилова

Добавили: 15.04.2016 Обновили: 08.04.2019

Получите ответы на общие вопросы о неактивном бизнесе

Неактивный бизнес — это бизнес, который все еще существует, но не имеет активности, что означает отсутствие бизнес-операций в течение определенного года. Бизнес не является бездействующим, если он проводит даже незначительные транзакции или если он получает платежи в течение года по предыдущим бизнес-операциям. Даже если бизнес не имеет дохода, он все равно может считаться активным для целей налогообложения.

Есть много причин, по которым бизнес может стать неактивным.Одна из очень распространенных причин заключается в том, что первоначальный владелец создает ООО для продажи товаров или услуг в Интернете, но примерно через год теряет интерес к бизнесу из-за отсутствия продаж. Этот владелец может захотеть сохранить бизнес в надежде перезапустить его, но не хочет тратить на это время или расходы. Бизнес становится неактивным.

Налог на прибыль и вид деятельности

Вам может потребоваться подать налоговую декларацию, если ваш бизнес неактивен или не имел дохода в течение года, в зависимости от типа вашего бизнеса.

Индивидуальный предприниматель по графику C

Поскольку индивидуальный предприниматель не зарегистрирован в государстве, госпошлины не взимаются. Если ваш индивидуальный бизнес не имеет прибыли или убытков в течение всего года, нет необходимости подавать Приложение C за этот год. Но если вы получаете платежи, такие как страхование, которые относятся к бизнесу, вы должны указать эти платежи в Приложении C.

Партнерство

Отечественное партнерство (созданное в США.S.) должен подать информационную декларацию (форма 1065), если он получает валовой доход или имел какие-либо операции, которые влияют на вычеты или кредиты для целей федерального налогообложения. Иностранное партнерство, как правило, должно подавать информационную декларацию, если у него есть валовой доход, фактически связанный с бизнесом в США, или доход из источников в США, или если оно принимает решение о амортизации расходов организации. Взаимодействие с другими людьми

Корпорация

Внутренняя корпорация или корпорация S (созданная в США) должна подавать налоговую декларацию независимо от того, имеет ли она налогооблагаемый доход или нет, если только она не освобождена от подачи.Иностранная корпорация обычно должна подавать налоговую декларацию по разным причинам.

Общества с ограниченной ответственностью

Поскольку LLC зарегистрированы в штате, они должны соответствовать тем же требованиям, что и партнерства и корпорации для подачи информационных деклараций (см. Выше).

Не забывайте о налоге на самозанятость, налоге, который вы должны платить с дохода от бизнеса для социального обеспечения и медицинской помощи. Даже если ваш бизнес неактивен, любой бизнес-доход или платежи, которые вы получаете в течение года, должны указываться для целей налогообложения самозанятости.

Какие штрафы за неуплату налогов?

Если ваш бизнес неактивен и вы должны подать налоговую декларацию, вас могут наказать за непредставление. Владельцы бизнеса, не подающие налоговую декларацию, могут столкнуться с штрафами как на уровне штата, так и на федеральном уровне.

Владельцы бизнеса, не подающие налоговую декларацию, могут столкнуться с штрафами как на уровне штата, так и на федеральном уровне.

- Федеральный: IRS может наказать вашу компанию за непредставление федеральной налоговой декларации. Штраф за непредставление налоговой декларации обычно составляет пять% от суммы налога за каждый месяц или неполный месяц, за который вы задерживаете возврат, но не более 25%.Даже если в течение года у вас был небольшой доход или совсем не было дохода, IRS все равно может наложить штраф.

- Штат: Ваш штат может также наказать вашу компанию за непредставление государственной налоговой декларации, а в некоторых штатах наложить санкции на бизнес за «бездействие».

Должен ли я уведомить IRS или кого-либо еще?

Для IRS нет официального процесса уведомления. Поскольку большинство типов бизнеса (корпорации, партнерства и LLC) создаются в определенном штате, вам нужно будет уведомить свое государство о том, что ваш бизнес неактивен.

В большинстве штатов требуется годовой или двухгодичный отчет или налог штата на бизнес для предприятий, зарегистрированных в штате (корпорации, S-корпорации, LLC и различные типы партнерств). За дополнительной информацией обращайтесь в коммерческий отдел вашего штата (обычно этот отдел находится в ведении государственного секретаря штата).

Может ли бизнес оставаться неактивным?

Закон не требует прекращения неактивного бизнеса, но в какой-то момент вы, вероятно, захотите прекратить подавать федеральные налоговые декларации и налоговые декларации штата и избежать уплаты ежегодных сборов и, возможно, штрафов своему штату за бездействие.

Как прекратить бездействие?

Процесс закрытия бизнеса зависит от типа бизнеса. Корпорации, ООО и партнерства, зарегистрированные в штате, должны пройти формальный процесс роспуска с государством.

Могу ли я аннулировать свой идентификационный номер работодателя (EIN)?

Еще один способ формально завершить бизнес — закрыть свою учетную запись с идентификатором работодателя. IRS сообщает, что вы не можете отменить EIN, но можете закрыть свой бизнес-аккаунт. Отправьте письмо в IRS с вашей информацией, EIN и причиной закрытия учетной записи.Отправьте письмо в «Internal Revenue Service, Cincinnati, OH 45999.» Взаимодействие с другими людьми

IRS сообщает, что вы не можете отменить EIN, но можете закрыть свой бизнес-аккаунт. Отправьте письмо в IRS с вашей информацией, EIN и причиной закрытия учетной записи.Отправьте письмо в «Internal Revenue Service, Cincinnati, OH 45999.» Взаимодействие с другими людьми

Заявление об ограничении ответственности: Информация в этой статье и на этом сайте носит общий характер и не предназначена для рассмотрения в качестве налоговой или юридической консультации. Каждая бизнес-ситуация уникальна, и законы, налоги и правила меняются. Прежде чем принимать какие-либо юридические или налоговые решения, обязательно проконсультируйтесь со своими налоговыми и юридическими консультантами.

Нужно ли моей LLC подавать налоговую декларацию, если у нее нет дохода?

Требования к налоговой декларацииLLC зависят от способа налогообложения LLC.ООО может не рассматриваться как юридическое лицо (индивидуальный предприниматель) для целей налогообложения, или оно может облагаться налогом как товарищество или корпорация.

Давайте посмотрим на различные сценарии.

LLC рассматривается как индивидуальный предприниматель или юридическое лицо, не являющееся юридическим лицом

Если у LLC есть только один владелец или участник, IRS автоматически игнорирует это для целей федерального подоходного налога. Этот тип LLC рассматривается как индивидуальный предприниматель. Участник сообщает о доходах и расходах ООО в своей личной налоговой декларации в Приложении C.

Требования для индивидуальных предпринимателей

ООО, которое не считается отдельным от своего владельца юридическим лицом, облагается налогом как индивидуальный предприниматель. Таким образом, доходы и расходы LLC указываются как доход от самозанятости в Приложении C личной налоговой декларации владельца. Налогоплательщик должен подать Приложение C, если доход LLC за налоговый год превышает 400 долларов США.

Налогоплательщик также захочет подать Приложение C, чтобы взять на себя убытки по бизнесу. IRS признает, что многие предприятия понесут убытки в первые несколько лет.Таким образом, IRS допускает убытки для бизнеса 3 из 5 лет. После трех лет потерь бизнес стал в глазах IRS хобби. Это предотвратит любые дальнейшие убытки, если не произойдет существенного изменения в работе, чтобы попытаться изменить бизнес. Я рекомендую проконсультироваться с налоговым специалистом, чтобы узнать, допускаются ли убытки для вашего бизнеса.

IRS признает, что многие предприятия понесут убытки в первые несколько лет.Таким образом, IRS допускает убытки для бизнеса 3 из 5 лет. После трех лет потерь бизнес стал в глазах IRS хобби. Это предотвратит любые дальнейшие убытки, если не произойдет существенного изменения в работе, чтобы попытаться изменить бизнес. Я рекомендую проконсультироваться с налоговым специалистом, чтобы узнать, допускаются ли убытки для вашего бизнеса.

Если у индивидуального предпринимателя LLC не было дохода от бизнеса, превышающего 400 долларов США, и у него нет никаких расходов для вычета, налогоплательщик не должен подавать Приложение C.Однако налогоплательщик по-прежнему подает личную налоговую декларацию, чтобы указать другие доходы.

ООО «» признано Товариществом

Если у LLC два или более участника или владельцев, IRS автоматически рассматривает это как партнерство. ООО подает налоговую декларацию информационного партнерства (Форма 1065). Доходы и расходы товарищества отражаются в личных налоговых декларациях собственников. Чтобы узнать больше о сквозном доходе, прочтите этот пост.

Требования к подаче документов для ООО

ООО, облагаемое налогом как партнерство, подает налоговую декларацию информационного партнерства, используя налоговую форму 1065.Однако, если он не получал дохода в течение года И не имел никаких расходов, которые он будет требовать в качестве вычетов, то подавать декларацию не требуется.

Таким образом, LLC, не осуществляющая коммерческую деятельность, которая облагается налогом как партнерство, не обязана подавать налоговую декларацию партнерства, если нет расходов или кредитов, которые LLC хочет потребовать.

Взято прямо с веб-сайта IRS.

Вопрос:

Должно ли товарищество или корпорация подавать информационную декларацию или декларацию о доходах, даже если у них не было дохода за год?

Ответ:

У товариществ и корпораций разные стандарты подачи информационной декларации или декларации о доходах.

Семейное товарищество должно подать информационную декларацию, если оно не получает валовой доход, не платит и не берет на себя никаких сумм, рассматриваемых как вычет или кредит для целей федерального налогообложения.

Семейное товарищество должно подать информационную декларацию, если оно не получает валовой доход, не платит и не берет на себя никаких сумм, рассматриваемых как вычет или кредит для целей федерального налогообложения.Я бы посоветовал подавать декларацию о партнерстве без каких-либо доходов или расходов, просто чтобы убедиться, что IRS не пришлет вам уведомление о не подаче. Получение этого уведомления означает, что вы докажете, что у вас не было оснований для подачи заявления. В общем, я советую проявлять инициативу. Если у вас зарегистрированное партнерство, то подайте на него декларацию.

Штраф за несвоевременную подачу декларации о партнерстве составляет 195 долларов за каждого партнера в месяц или часть месяца, за которые декларация о партнерстве подается с опозданием, при этом штраф составляет 12 месяцев.

LLC рассматривается как S-Corporation

Когда LLC решает облагаться налогом как корпорация, используя форму 8832 в IRS, LLC должна подать корпоративную налоговую декларацию, даже если она не имеет никакого дохода. Чтобы уточнить, все корпорации, включая S-корпорации, ДОЛЖНЫ подавать налоговую декларацию, даже если у них нет дохода.

Статус S-Corporation достигается путем заполнения формы 2553 и одобрения ВСЕХ акционеров или владельцев. Этого не может произойти без 100% одобрения всех владельцев, членов или акционеров S-Corporation.

После того, как LLC решила рассматриваться как корпорация (включая S-Corporation) для целей налогообложения, она должна подать федеральную налоговую декларацию, даже если LLC не занималась какой-либо деятельностью в течение года.

Требования к подаче документов для ООО «С-Корпорейшн»

LLC, которая облагается налогом как S-Corporation, подает налоговую декларацию по форме 1120S.

В очередной раз доходы и расходы переходят к его владельцу, участникам и / или акционерам. Таким образом, S-Corporation сама не платит налоги. Он просто отправляет информацию о доходах от бизнеса в IRS, которую можно проверить в личных отчетах.

Если ваш бизнес облагается налогом как S-корпорация и подает форму 1120S после истечения крайнего срока, IRS взимает с КАЖДОГО акционера штраф в размере 195 долларов за каждый месяц или часть месяца, в течение которых возврат не поступает. до 12 месяцев.

Резюме

Даже если ваша LLC не ведет коммерческую деятельность, важно понимать налоговый статус вашей LLC, чтобы знать, обязано ли оно подавать федеральную налоговую декларацию. Своевременная подача требуемых деклараций может помочь вашей компании избежать штрафов и пеней.

Если вы готовы начать работу, я предлагаю использовать зарегистрированного агента Northwest, чтобы помочь вам зарегистрироваться и получить услуги зарегистрированного агента.

Получите доступ к моей новейшей электронной книге «5 крупнейших финансовых ошибок, совершаемых предпринимателями автодомов», ниже.Он содержит множество советов, которые помогут вам избежать серьезных головных болей.

Создан для предпринимателей на колесах, но полезен для всех предприятий!

Я основал ООО в 2016 году, которое не приносило ни доходов, ни расходов. ООО все еще активно, мне нужно добавить это к моим налогам?

Это действительно зависит от типа ООО. Если это ООО с единственным участником, указанное в вашем Приложении C, то нет, вы этого не сделаете. НО убедитесь, что у вас нет амортизируемых активов, или вы должны указать расходы на амортизацию в 2016 году как вычет. ООО «Налоговая декларация». Требования зависят от того, каким образом ООО облагается налогом. LLC может не рассматриваться как юридическое лицо для целей налогообложения или может облагаться налогом как партнерство или корпорация.

Более подробную информацию см. Ниже:

Иногда компания с ограниченной ответственностью в течение года не ведет коммерческой деятельности. Недавно созданная LLC могла еще не начать вести бизнес, а старая LLC могла стать неактивной без формального роспуска.

Но даже несмотря на то, что неактивное LLC не имеет доходов или расходов в течение года, от него все равно может потребоваться подать федеральную налоговую декларацию.

Налоговые выборы для ООО

Если у LLC есть только один владелец (известный как «участник»), Налоговая служба автоматически игнорирует его для целей федерального подоходного налога. Участник LLC сообщает о доходах и расходах LLC в своей личной налоговой декларации.

Если LLC состоит из двух или более участников, Налоговая служба автоматически рассматривает это как партнерство.LLC подает налоговую декларацию информационного партнерства, и участники также сообщают о доходах и расходах LLC в своих личных налоговых декларациях.

Однако LLC может изменить эти классификации по умолчанию и выбрать налогообложение как корпорация. Для этого LLC должна подать форму 8832 в Налоговую службу. LLC может сделать это решение при создании или изменить свою налоговую классификацию позднее.

Требования к регистрации юридических лиц, не являющихся юридическими лицами

LLC, которая не считается отдельной организацией для целей федерального подоходного налога, облагается налогом так же, как и индивидуальный предприниматель: доходы и расходы LLC указываются как доход от самозанятости в Приложении C личной налоговой декларации участника.Вы должны подать Приложение C, если годовой доход вашего LLC превысил 400 долларов США.

Если LLC с одним участником не ведет никакой коммерческой деятельности и не имеет никаких расходов для вычета, участник не должен подавать Приложение C, чтобы сообщить о доходах LLC. Тем не менее, члену все равно придется подавать личную налоговую декларацию, если у него или нее был другой доход, и, возможно, придется подать Приложение C, если был доход от самозанятости от другого бизнеса.

Требования к подаче документов для ООО

LLC, которая облагается налогом как партнерство, подлежит тем же требованиям к подаче федеральной налоговой декларации, что и любое другое партнерство. ООО должно подать налоговую декларацию информационного партнерства по налоговой форме 1065, если оно не получало дохода в течение года И не имело никаких расходов, которые оно будет требовать в качестве вычетов или кредитов.

ООО должно подать налоговую декларацию информационного партнерства по налоговой форме 1065, если оно не получало дохода в течение года И не имело никаких расходов, которые оно будет требовать в качестве вычетов или кредитов.

Таким образом, LLC, не осуществляющая коммерческую деятельность, которая облагается налогом как партнерство, не обязана подавать налоговую декларацию партнерства, если только нет расходов или кредитов, которые LLC хочет требовать.

Требования к подаче налоговой декларации LLC для корпорации LLC

У корпораций иные требования к подаче налоговой декларации, чем у неучтенных юридических лиц или партнерств.Все корпорации обязаны подавать корпоративную налоговую декларацию, даже если у них нет дохода.

Таким образом, если LLC решила рассматривать ее как корпорацию для целей налогообложения, она должна подать федеральную налоговую декларацию, даже если LLC не занималась какой-либо деятельностью в течение года.

Даже если ваша LLC не ведет коммерческую деятельность, важно понимать ваш статус налоговой декларации LLC, а также то, обязано ли оно подавать федеральную налоговую декларацию. Своевременная подача требуемых деклараций может помочь вашей компании избежать штрафов и пеней.

Посмотреть решение в исходном сообщении

Как подать налоговую декларацию для ООО без дохода в 2021 году

После того, как вы нажмете кнопку «пауза» в своем бизнесе, может показаться нелогичным подавать налоговую декларацию. Это требуется не во всех случаях, но вы должны рассчитывать на подачу налоговой декларации LLC каждый год, когда существует ваш бизнес, даже если вы практически не ведете бизнес.

Должен ли я подавать налоги на ООО без дохода?

Вы всегда должны подавать налоговую декларацию LLC, если у вас есть коммерческая деятельность: доходы, отчисления и кредиты.При отсутствии какой-либо деловой активности вы можете пропустить подачу федеральной налоговой декларации LLC, но не забудьте подавать личную налоговую декларацию, когда вы получаете доход.

Обязаны ли вы по закону подавать налоговую декларацию без дохода, зависит от того, как облагается налогом ваша LLC. LLC имеют уникальную возможность облагаться налогом разными способами, и каждый налоговый статус имеет набор правил для налоговой отчетности бизнеса.

Не забывайте о государственных налоговых декларациях. Компании регистрируются на уровне штата, поэтому от вас могут потребовать подать декларацию штата, при этом вы не будете подлежать федеральной регистрации.Информацию о государственной налоговой декларации можно найти на веб-сайте налогового органа вашего штата.

Независимо от вашей налоговой классификации LLC, убыточная деятельность или отсутствие дохода не мешает вам подавать налоговую декларацию. Важно — и по закону — подавать налоговую декларацию для ООО с расходами и без дохода. LLC без дохода, но расходы, подлежащие вычету, могут компенсировать личный доход или будущий доход от бизнеса за счет вычета чистых операционных убытков.

Если вычеты и кредиты нейтрализуют ваши доходы — то есть вы достигли точки безубыточности вашей компании — вы все равно должны сообщить о деятельности через налоговую декларацию LLC.

Итог: Вам необходимо подавать налоговую декларацию LLC, когда ваш бизнес приносит деньги — в виде дохода или кредита — или когда он имеет право на вычет или налоговый кредит. Подавая годовые бизнес-отчеты, вы гарантируете, что IRS не обвинит вас в отказе в подаче документов. Вы также рискуете выглядеть так, будто ваш бизнес — это просто хобби, если вы не будете постоянно подавать декларации.

Когда вы относитесь к своему делу как к хобби, IRS сделает то же самое. Подача ежегодной налоговой декларации для малого бизнеса, независимо от дохода, является одним из шагов, чтобы доказать, что вы не относитесь к своему бизнесу как к хобби и стремитесь получать прибыль каждый год.У IRS есть девятибалльная директива о разнице между хобби и бизнесом.

Требования к подаче заявок для индивидуальных предпринимателей, товариществ и корпораций

Не всегда нужно подавать федеральную декларацию для LLC, не осуществляющей коммерческую деятельность. Но проконсультируйтесь с налоговым органом вашего штата о подаче налоговой декларации для вашего ООО. Найдите ниже налоговый статус своего бизнеса, чтобы узнать о требованиях к регистрации LLC.

Но проконсультируйтесь с налоговым органом вашего штата о подаче налоговой декларации для вашего ООО. Найдите ниже налоговый статус своего бизнеса, чтобы узнать о требованиях к регистрации LLC.

Требования к LLC, рассматриваемым как индивидуальное предпринимательство

LLC, облагаемым налогом как индивидуальное предпринимательство, не должны подавать ежегодную федеральную налоговую декларацию в годы отсутствия деловой активности.Только ООО с одним участником — ООО с одним владельцем — могут облагаться налогом как индивидуальное предпринимательство.

ООО с одним участником — это сквозные организации, которые сообщают о коммерческой деятельности в личном отчете владельца. В отличие от корпораций C, сквозные организации не облагаются единой налоговой ставкой для малого бизнеса. Транзитные предприятия облагаются налогом по индивидуальным налоговым ставкам их владельцев.

Ваша единоличная LLC подает форму 1040, Приложение C, чтобы подробно описать доходы от бизнеса, отчисления и кредиты в IRS.Поскольку LLC, облагаемые налогом как индивидуальное предпринимательство, не подают отдельную налоговую декларацию, они называются «неучтенными организациями», которые для целей налогообложения неотделимы от своих владельцев.

Вам не нужно подавать Приложение C для вашего индивидуального LLC, если ваша компания приносит менее 400 долларов в год. Я по-прежнему рекомендую прилагать график C всякий раз, когда есть какая-либо деловая активность, даже если она меньше требуемой.

Требования к LLC, рассматриваемым как партнерство

Вам не нужно подавать федеральную бизнес-декларацию, если в вашей неактивной LLC, облагаемой налогом как партнерство, не ведется коммерческая деятельность.

LLC, рассматриваемые как партнерства, сообщают о своей коммерческой деятельности в форме 1065. В качестве сквозного юридического лица партнерства платят налоги через личную декларацию каждого владельца, а не на уровне компании.

Тем не менее, LLC, облагаемая налогом как партнерство, подает информационную декларацию 1065 для передачи доходов, вычитаемых деловых расходов и кредитов в IRS. Поскольку партнерства подают информационные декларации, они не считаются игнорируемыми организациями, такими как предприятия, облагаемые налогом как индивидуальные предприниматели.

Поскольку партнерства подают информационные декларации, они не считаются игнорируемыми организациями, такими как предприятия, облагаемые налогом как индивидуальные предприниматели.

Требования к LLC, рассматриваемым как корпорации S или C

При налогообложении корпоративных налогов ваш бизнес должен подавать годовой отчет, даже если компания находится в неактивном состоянии.

Когда вы впервые регистрируете свою LLC, вы автоматически облагаетесь налогом как индивидуальное предприятие или как партнерство, в зависимости от количества владельцев, называемых участниками. Вы можете выбрать корпоративное налогообложение S, заполнив форму 2553, или вы можете выбрать корпоративное налогообложение C, заполнив форму 8832.

КорпорацииC подают форму 1120 ежегодно. Корпорации C не являются сквозным бизнесом, в отличие от всех других вариантов налогообложения для LLC. Как отдельные налогоплательщики, корпус C платит 21% корпоративного налога до распределения прибыли в виде дивидендов.Акционеры облагаются налогом на дивиденды по их личной отчетности.

S корпорации должны подавать информационную декларацию по форме 1120-S каждый год, независимо от деловой активности. Корпус S поддерживает сквозное налогообложение, при котором доход от бизнеса облагается налогом исключительно на личные отчеты владельцев.

Вы можете задаться вопросом, как выглядит налоговая декларация бизнеса в годы, когда ваше ООО неактивно. Это может показаться странным, но вы будете писать много нулей. Налоговое программное обеспечение поможет вам заполнить неактивную налоговую декларацию LLC.

Если есть сомнения, подайте декларацию LLC.

Посмотрите на это так: IRS не может наказать вас за подачу декларации для вашего неактивного LLC, но может узнать, почему вы вообще не подавали декларацию. . Если у вас есть хотя бы одна операция малого бизнеса в течение года, лучше всего подавать налоговую декларацию, даже если в этом нет необходимости.

Общества с ограниченной ответственностью с одним участником

Общество с ограниченной ответственностью (ООО) — это организация, созданная в соответствии с государственным законодательством. В зависимости от выборов, сделанных LLC, и количества членов IRS будет рассматривать LLC как корпорацию, товарищество или как часть налоговой декларации владельца («неучтенное лицо»).Местное LLC, состоящее как минимум из двух членов, классифицируется как партнерство для целей федерального подоходного налога, если оно не заполняет форму 8832 и не принимает решение рассматриваться как корпорация. Для целей налога на прибыль LLC, состоящая только из одного участника, рассматривается как организация, которая не рассматривается как отдельная от своего владельца, если только она не подает форму 8832 и не решает, чтобы ее рассматривали как корпорацию. Однако с точки зрения налога на занятость и некоторых акцизных сборов ООО, состоящее только из одного участника, по-прежнему считается отдельной организацией.

В зависимости от выборов, сделанных LLC, и количества членов IRS будет рассматривать LLC как корпорацию, товарищество или как часть налоговой декларации владельца («неучтенное лицо»).Местное LLC, состоящее как минимум из двух членов, классифицируется как партнерство для целей федерального подоходного налога, если оно не заполняет форму 8832 и не принимает решение рассматриваться как корпорация. Для целей налога на прибыль LLC, состоящая только из одного участника, рассматривается как организация, которая не рассматривается как отдельная от своего владельца, если только она не подает форму 8832 и не решает, чтобы ее рассматривали как корпорацию. Однако с точки зрения налога на занятость и некоторых акцизных сборов ООО, состоящее только из одного участника, по-прежнему считается отдельной организацией.

Владелец ИП

Если LLC с одним участником не решает, чтобы ее рассматривали как корпорацию, LLC является «фискальной организацией», и деятельность LLC должна быть отражена в федеральной налоговой декларации ее владельца. Если собственник — физическое лицо, деятельность ООО, как правило, будет отражаться на:

Индивидуальный владелец LLC с одним участником, которая занимается торговлей или бизнесом, облагается налогом на чистую прибыль от самозанятости так же, как и индивидуальное предпринимательство.

Если LLC с одним участником принадлежит корпорации или партнерству, LLC должна быть отражена в федеральной налоговой декларации ее владельца как подразделение корпорации или партнерства.

Идентификационный номер налогоплательщика

Для целей федерального подоходного налога LLC с одним участником, классифицируемая как неучтенная организация, обычно должна использовать номер социального страхования (SSN) владельца или идентификационный номер работодателя (EIN) для всех информационных деклараций и отчетов, связанных с подоходным налогом.Например, если неучтенное юридическое лицо LLC, которое принадлежит физическому лицу, должно предоставить форму W-9, запрос на идентификационный номер налогоплательщика (TIN) и подтверждение, W-9 должен предоставить SSN или EIN владельца, а не LLC. EIN.

EIN.

Для определенных требований по подоходному налогу и акцизному налогу, обсуждаемых ниже, необходимо использовать EIN LLC. ООО будет нуждаться в EIN, если у нее есть сотрудники или если от нее потребуется заполнить любую из форм акцизного налога, перечисленных ниже. Большинству новых ООО с одним участником, классифицируемых как неучтенные организации, потребуется получить EIN.LLC подает заявку на получение EIN, заполнив форму SS-4, Заявление на получение идентификационного номера работодателя. См. Форму SS-4 для получения информации о подаче заявления на EIN.

ООО с одним участником, которое не является юридическим лицом, которое не имеет сотрудников и не имеет обязательства по акцизному налогу, не нуждается в EIN. Он должен использовать имя и ИНН единственного члена-владельца для целей федерального налогообложения. Однако, если LLC с одним участником, чья налогооблагаемая прибыль и убытки будут сообщены владельцем с одним участником, требуется EIN для открытия банковского счета, или если налоговый закон штата требует, чтобы LLC с одним участником имела федеральный EIN, тогда LLC может подать заявку и получить EIN.

Требования по налогу на трудоустройство и некоторым акцизам

В августе 2007 г. были выпущены окончательные постановления (TD 9356) PDF, требующие, чтобы неучтенные ООО должны рассматриваться как налогоплательщики некоторых акцизных сборов, начисляемых 1 января 2008 г. или после этой даты, и налогов на трудоустройство, начисляемых 1 января 2009 г. или после этой даты. LLC, игнорируемые участниками, будут по-прежнему не учитываться для других целей федерального налогообложения.

LLC с одним участником, которая классифицируется как неучтенная организация для целей налога на прибыль, рассматривается как отдельная организация для целей налога на трудоустройство и некоторых акцизов.Для заработной платы, выплачиваемой после 1 января 2009 г., ООО с одним участником должно использовать свое имя и идентификационный номер работодателя (EIN) для отчетности и уплаты налогов на трудоустройство. ООО с одним участником также должно использовать свое название и EIN для регистрации для деятельности по акцизному налогу в форме 637; уплачивать и отчитываться по акцизным налогам, указанным в формах 720, 730, 2290 и 11-C; и требовать возмещения, кредитов и платежей по форме 8849. См. дополнительную информацию в декларациях о найме и акцизном налоге.

ООО с одним участником также должно использовать свое название и EIN для регистрации для деятельности по акцизному налогу в форме 637; уплачивать и отчитываться по акцизным налогам, указанным в формах 720, 730, 2290 и 11-C; и требовать возмещения, кредитов и платежей по форме 8849. См. дополнительную информацию в декларациях о найме и акцизном налоге.

Совместная собственность супругов на LLC в государствах общей собственности

Ред.Proc. 2002-69 рассматривал вопрос классификации юридического лица, которое находится в исключительной собственности мужа и жены, в качестве общей собственности в соответствии с законами штата, иностранного государства или владения Соединенных Штатов.

Если есть квалифицированное юридическое лицо, принадлежащее мужу и жене как владельцам общинной собственности, и они рассматривают это юридическое лицо как:

- Налоговая служба не принимает во внимание юридическое лицо для целей федерального налогообложения.

- Товарищество для целей федерального налогообложения, Налоговая служба примет позицию, согласно которой организация является партнерством для целей федерального налогообложения.

Изменение отчетной позиции будет рассматриваться для целей федерального налогообложения как преобразование предприятия.

Субъект хозяйствования является квалифицированным субъектом, если;

- Субъект хозяйствования полностью принадлежит мужу и жене как общая собственность в соответствии с законодательством штата, иностранного государства или владения Соединенных Штатов;

- Ни одно лицо, кроме одного или обоих супругов, не может считаться собственником для целей федерального налогообложения; и

- Субъект не рассматривается как корпорация согласно IRC §301.7701-2.

Примечание. Если LLC принадлежит мужу и жене в государстве, не принадлежащем общине, LLC должна регистрироваться как партнерство. LLC, принадлежащие мужу и жене, не имеют права быть «квалифицированными совместными предприятиями» (которые могут не рассматриваться как партнерства), потому что они являются юридическими лицами штата. Для получения дополнительной информации см. Выборы для неинкорпорированного бизнеса мужа и жены.

Для получения дополнительной информации см. Выборы для неинкорпорированного бизнеса мужа и жены.

Что происходит, когда у вашего партнера LLC нет дохода: должен ли он подавать налоги? | Малый бизнес

То, как владельцы компании с ограниченной ответственностью, известные как участники, подают декларации о подоходном налоге с физических лиц, зависит от способа налогообложения компании.Участник LLC, который облагается налогом как сквозная организация, может быть обязан сообщать о прибылях и убытках от бизнеса в декларации по индивидуальному подоходному налогу, даже если этот участник не имеет дохода из других источников.

ООО «Налоговые выборы»

ООО — это гибридная бизнес-организация, которая не имеет собственного раздела в соответствии с федеральным налоговым кодексом. Вместо этого Налоговая служба требует, чтобы LLC выбрали налогообложение в качестве одного из существующих видов бизнеса в соответствии с кодексом. LLC с несколькими участниками может выбрать налогообложение как корпорация, так и партнерство с сквозным налогообложением.

Корпоративное налогообложение

Если ваша LLC решила облагаться налогом как корпорация, компания считается налогоплательщиком. Компания должна ежегодно подавать декларацию о корпоративном подоходном налоге и платить налог на чистую прибыль по ставке корпоративного налога. Поскольку компания непосредственно заботится о своих налоговых обязательствах, то вопрос о том, подают ли ее участники декларации о доходах физических лиц или нет, не является вопросом бизнеса. Компания работает независимо от своих владельцев, и вам не нужно беспокоиться о личном доходе вашего партнера или о том, выполнил ли он свои индивидуальные налоговые обязательства.

Транзитное налогообложение

Если ваша LLC решила облагаться налогом как партнерство, IRS рассматривает ее как сквозную организацию. Этот вид хозяйствования не платит налоги напрямую. Вместо этого он передает прибыль и убытки своим владельцам. Ваша LLC подает налоговую декларацию информационного партнерства каждый год, но распределяет прибыль и убытки от бизнеса между участниками в соответствии с долей собственности каждого участника или распределением прибыли / убытков, установленным операционным соглашением компании.Члены, в свою очередь, сообщают о суммах бизнеса в своих декларациях по индивидуальному подоходному налогу и платят налоги на свои акции по индивидуальным ставкам налога.

Ваша LLC подает налоговую декларацию информационного партнерства каждый год, но распределяет прибыль и убытки от бизнеса между участниками в соответствии с долей собственности каждого участника или распределением прибыли / убытков, установленным операционным соглашением компании.Члены, в свою очередь, сообщают о суммах бизнеса в своих декларациях по индивидуальному подоходному налогу и платят налоги на свои акции по индивидуальным ставкам налога.

Распределение прибыли и убытков

Поскольку LLC, которая облагается налогом как сквозная организация, не платит налоги на свою прибыль напрямую, IRS требует, чтобы компания распределяла прибыль и убытки от бизнеса между участниками каждый год, чтобы участники могли платить налоги на эти суммы. LLC предоставляет каждому участнику Таблицу K-1, которая является частью его информационной налоговой декларации, в которой указаны пропорциональные суммы прибыли и убытков, которые участники должны включать в свои индивидуальные налоговые декларации.Даже если ваш деловой партнер не имеет другого дохода, он должен указать суммы, указанные в К-1, в своей индивидуальной налоговой декларации и уплатить налоги, если это необходимо. Однако, как только компания предоставляет своим участникам K-1 в соответствии с требованиями закона, обязанность по подаче налоговой декларации становится личной для каждого члена. У LLC не будет проблем с IRS, если ваш деловой партнер не подаст индивидуальную декларацию.

Ссылки

Ресурсы

Биография писателя

Терри Мастерс пишет для юридических фирм, корпораций и некоммерческих организаций с 1995 года.Ее статьи в Интернете специализируются на юридических, деловых и финансовых темах. Она имеет степень доктора юридических наук и степень бакалавра наук в области делового администрирования с дополнительным образованием в области финансов.

Вариант, о котором вы, возможно, не знали

Если вы считаете, что можете извлечь выгоду из комбинированных функций использования LLC для владения и управления своим малым бизнесом, а затем обложения его налогом, как корпорация S, существует возможность создать свой бизнес как LLC, но затем сделать выбор, чтобы IRS рассматривал его как S-корпорацию для целей налогообложения.

Автор: Никки Нельсон, менеджер по работе с клиентами, BizFilings

Если вы решите создать ООО для владения и ведения своего малого бизнеса, у вас есть несколько вариантов налогообложения вашего ООО. Для целей федерального подоходного налога не существует налогообложения ООО. Вместо этого LLC может облагаться налогом как индивидуальное предприятие, партнерство, корпорация C или, если она соответствует требованиям, корпорация S.

Несмотря на то, что владельцы малого бизнеса выбирают налог, как корпорацию S, реже всего, это вариант.Для некоторых LLC и их владельцев это может фактически обеспечить налоговую экономию — особенно если LLC ведет активную торговлю или бизнес, а налоги на заработную плату владельца или владельцев высоки.

ООО предлагает ограниченную ответственность и гибкость

Итак, вы готовы начать малый бизнес. У вас есть прекрасное видение уникальной, новой услуги или специального продукта. Ваш бизнес-план — это произведение искусства. Вы готовы отказаться от безопасности своего кабинета в офисе и проложить новый путь предпринимательства.Поздравляю!

Теперь, когда вы начинаете, ведете и развиваете свой новый бизнес, как вы намереваетесь структурировать его так, чтобы он стал эффективно работающим и процветающим предприятием? Самая популярная организационная форма для малого бизнеса сегодня — общество с ограниченной ответственностью (ООО).

ООО — это бизнес-структура, уполномоченная государственным законодательством. Это структура, разработанная для обеспечения функций ограниченной ответственности корпорации наряду с налоговой эффективностью и операционной гибкостью индивидуального предпринимателя или полного товарищества.В качестве сквозной организации (если она не выбирает налоговый режим как «обычная» корпорация или корпорация C), вся прибыль и убытки LLC передаются через LLC его владельцу (-ям), известным как участник (-ы). Как и в случае с частной собственностью или партнерством, каждый отдельный участник сообщает о прибылях и убытках в своей федеральной налоговой декларации. Это позволяет избежать двойного налогообложения, которому подвергаются обычная корпорация и ее владельцы.

Это позволяет избежать двойного налогообложения, которому подвергаются обычная корпорация и ее владельцы.

Тем не менее, LLC по-прежнему ограничивает личную ответственность своего участника (участников) во многом так же, как и корпорация.Как правило, личная ответственность участника ограничивается его или ее инвестициями в LLC. Эта особенность отличает LLC от индивидуального предпринимателя или полного товарищества, в котором каждый владелец несет ответственность по всем долгам бизнеса.

Ниже приведены наиболее важные характеристики ООО:

- Ограниченная ответственность владельцев

- Передача дохода владельцам, избежание двойного налогообложения (если не выбран режим корпоративного налогообложения C)

- Простота эксплуатации: меньше официальных встреч и требований к ведению документации

- Меньше ограничений по участию в прибылях: доходы распределяются по усмотрению участников; не основывается на процентах от взносов в капитал — хотя существуют ограничения, если выбрано корпоративное налогообложение S

- Вся чистая прибыль ООО передается владельцам в виде дохода от самозанятости при условии соблюдения 15.3% налог SECA (налог на самозанятость для социального обеспечения и медицинской помощи)

Каким образом облагается налогом компания с ограниченной ответственностью?

Для целей налогообложения по умолчанию LLC с одним участником не рассматривается как юридическое лицо. Или, другими словами, рассматривается как индивидуальное предприятие. По умолчанию LLC с более чем одним участником рассматриваются как партнерства и облагаются налогом в соответствии с подразделом K Налогового кодекса.

Тем не менее, LLC может принять решение рассматриваться как ассоциация, облагаемая налогом как корпорация, заполнив форму 8832 «Выбор классификации юридических лиц».В этом случае LLC будет облагаться налогом в соответствии с подразделом C Кодекса. И после того, как оно выбрало налогообложение в качестве корпорации, LLC может подать форму 2553 «Выборы малым бизнесом», чтобы выбрать налоговый режим в качестве корпорации S.

Чем отличается налогообложение S-корпорации от налогообложения индивидуального предпринимателя или товарищества?

Индивидуальные предприятия, товарищества и S-корпорации являются сквозными организациями для целей налогообложения. Но они не облагаются одинаковыми налогами. Основное отличие состоит в том, что подраздел S Кодекса налагает ряд ограничений на организации, которые могут выбрать S корпоративное налогообложение.В общем, компания должна быть создана в Соединенных Штатах, у нее не может быть более 100 владельцев, только физические лица, резиденты США могут владеть интересами, и может быть только один класс владельцев — никаких привилегированных акционеров или участников. Подраздел K, регулирующий юридические лица, облагаемые налогом как партнерство, не содержит таких ограничений. Эти ограничения лишают ООО гибкость и могут затруднить привлечение внешнего финансирования.

Однако есть также некоторые преимущества налогового режима S.Основная причина предпочтения режима налогообложения корпораций S перед режимом партнерства связана с налогами на занятость. В соответствии с Кодексом владелец бизнеса, облагаемого налогом как товарищество, который работает в этом бизнесе, считается владельцем. Владелец предприятия, облагаемого налогом как корпорация S, который работает на этот бизнес, считается наемным работником. В случае организации, облагаемой налогом как корпорация S, только заработная плата, выплачиваемая ее владельцу / сотрудникам, является трудовым доходом, облагаемым налогом FICA для социального обеспечения и медицинской помощи. Прочая чистая прибыль, передаваемая владельцам, считается дивидендным доходом.Это означает, что эти платежи не облагаются налогом SECA — при условии, что владелец материально участвует в бизнесе — и они не считаются пассивным доходом. Таким образом, LLC, облагаемая налогом как S-корпорация, может осуществлять некоторое налоговое планирование, которое не может быть выполнено в LLC, облагаемой налогом как партнерство или игнорируемой как организация.

Еще одно возможное преимущество заключается в Законе о сокращении налогов и занятости. Этот законопроект о налоговой реформе дает сквозным компаниям вычет 20% «квалифицированного коммерческого дохода».

Однако предприятия с налогооблагаемым доходом выше определенной суммы не имеют права, если они не выплачивают заработную плату сотрудникам.Следовательно, при некоторых обстоятельствах корпоративное налогообложение S может помочь LLC получить право на вычет. Конечно, это упрощенное описание сложного вопроса и консультации налоговых экспертов.

Объединение преимуществ налогового режима компании LLC и S Corporation

Если вы считаете, что можете извлечь выгоду из комбинированных функций использования LLC для владения и управления своим малым бизнесом, а затем обложения его налогом, как корпорация S, существует возможность создать свой бизнес как LLC, но затем сделать выбор в пользу рассматривать ее как корпорацию S со стороны IRS для целей налогообложения.Вам нужно будет сделать специальные выборы в IRS, используя форму 2553. Вот некоторые вещи, о которых следует помнить: