Если ошибочно перечислили деньги на расчетный счет: Как вернуть ошибочный платёж

Как вернуть ошибочный платёж

/Журнал/Накопить и сохранить

Дельные советы

Сколько денег россияне регулярно переводят на чужие счета по ошибке – сказать сложно. Но такая ситуация знакома всем: стоит ошибиться с одной цифрой в реквизитах или написать неправильную букву в названии организации, и деньги уйдут «в никуда». Но вернуть потерянные средства можно. И нужно.

20.08.18

20104

Поделиться

Главное – скорость

Часто мы ошибаемся в цифрах, переводя деньги по номеру карты, или путаем название организации, оплачивая услуги в терминале. С онлайн-платежами и переводами через мобильный банк вероятность оплошности возрастает, поскольку такие транзакции совершаются на бегу.

Если вы сразу поняли, что только что ошиблись с получателем, действовать нужно быстро.

Набирайте номер горячей линии банка и просите в срочном порядке аннулировать платёж. Если окажется, что деньги еще не перечислили на чужой счёт, банк приостановит транзакцию.

Выход есть и если деньги переведены на несуществующий счёт или допущена ошибка в реквизитах. От вас-то они, конечно, уйдут, но никому конкретно их не зачислят – средства будут буквально болтаться в пространстве в качестве невыясненного платежа. В течение пяти дней у вас есть шанс обратиться в банк-отправитель и написать заявление с просьбой уточнить реквизиты – тогда средства всё-таки дойдут до адресата. Если в течение пяти рабочих дней банк-получатель не получит уточняющих сведений, деньги вернутся обратно на ваш счёт.

Кто не успел

Если вы действовали не достаточно быстро, и деньги уже оказались на другом счету, работает другая схема. В первую очередь, конечно, нужно обратиться в организацию или к человеку, которого вы внезапно одарили лишними средствами. Подробно объясните ситуацию, будьте настойчивы, но вежливы: люди не особенно доверяют таким звонкам из-за участившихся случаев мошенничества.

Важно понимать, что ошибочная операция в этой ситуации – не вина банка. И всё, что могут сделать его представители, это засвидетельствовать сам факт транзакции, а также помочь связаться с ошибочным адресатом.

Вернуть деньги, которые «утекли» к юридическому лицу, проще.

Никакая добропорядочная бухгалтерия не захочет лишний раз ввязываться в конфликты и портить отчётность платежами, полученными без основания. Выясните название компании по реквизитам. Банк такую информацию предоставлять не обязан, но часто сотрудники идут навстречу клиентам. Сделайте копию документа о подтверждении платежа и напишите заявление, а затем отправьте бумаги заказным письмом или лично передайте в организацию.

А вот физические лица могут и отказать – не все знают о 1102 статье Гражданского кодекса РФ, «неосновательное обогащение», и рады свалившемуся с неба богатству. Тогда придётся подавать в суд. Чтобы выиграть дело, соберите как можно больше информации: время, место и способ проведения платежа, сумма и валюта операции, обоснование ошибочности перевода, заявление в банк и ответ на него.

Обычно такие суды заканчиваются в пользу потерпевшего, поскольку вторая сторона не сможет предоставить какие-либо договоры с плательщиком, а следовательно, доказать ошибочность транзакции не составит труда.

Приятный бонус

Суд – это, конечно, неприятно, но и тут есть плюс. За пользование неосновательно полученными средствами провинившемуся начисляют проценты по ключевой ставке ЦБ РФ. Так что отказываясь возвращать деньги до суда, человек рискует в итоге потерять и часть собственных средств. И да, судебные расходы пострадавшего также компенсирует проигравшая сторона.

Само разбирательство вряд ли затянется более чем на 3 месяца. Но эксперты советуют всё-таки добиваться возвращения денег в досудебном порядке – это будет быстрее и надёжнее.

Платежи через интернет-банк

С интернет-банком всё гораздо проще. В личных кабинетах обычно есть кнопка для отмены платежа. Это сработает, опять же, если деньги ещё не успели уйти со счёта.

Сделанные поздно вечером переводы обычно обрабатываются уже утром.

Например, если в «Сбербанк Онлайн» вы совершили транзакцию с дебетовой карты, и у платежа стоит статус «в работе», значит, деньги ещё не успели перевести получателю. Отменяйте операцию, и у неё появится статус «отозвано».

Если банк уже успел обработать платёж, то придётся действовать по уже знакомой схеме: обращаться в банк и писать заявление.

Реклама от партнера

- Главное – скорость

- Кто не успел

- Приятный бонус

- Платежи через интернет-банк

Выгодные ставки по вкладам

Выбирайте и открывайте депозиты в разных банках в одном личном кабинете

Читайте также

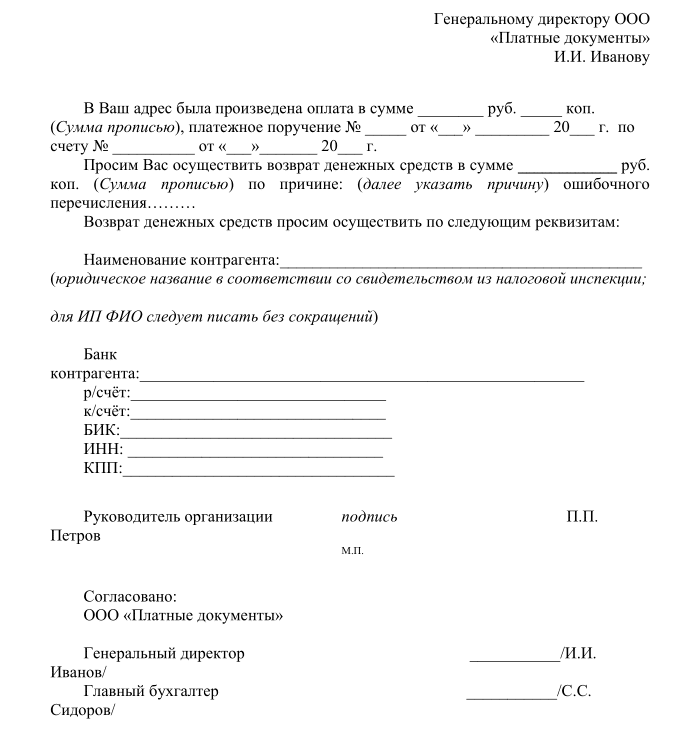

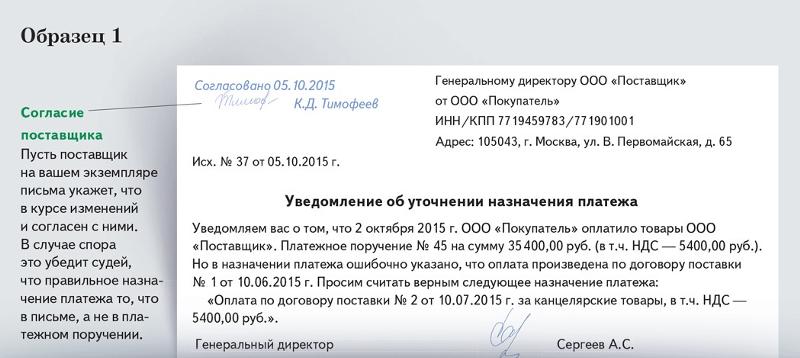

На расчетный счет пришли чужие деньги

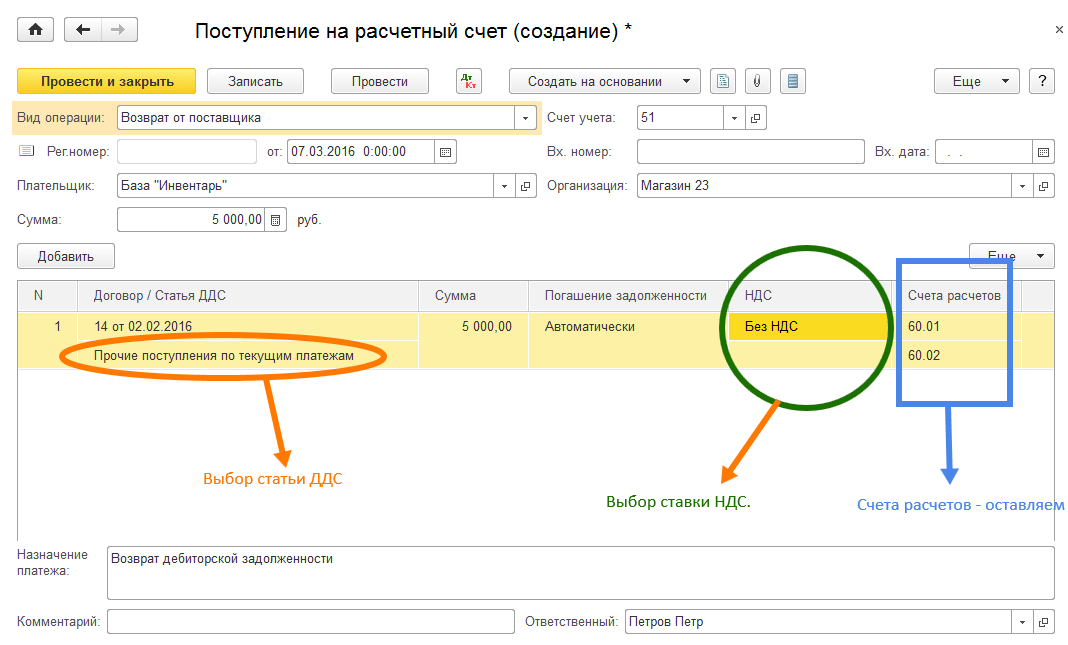

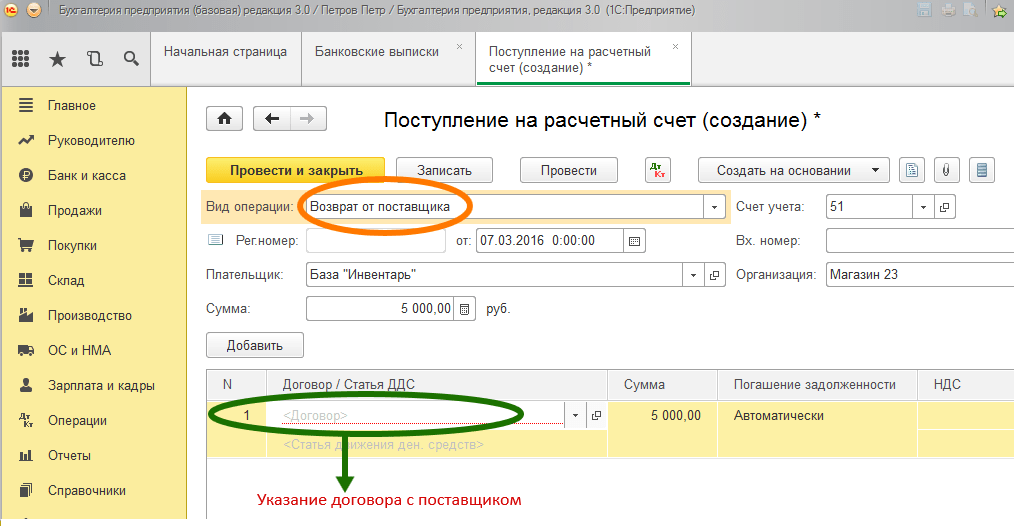

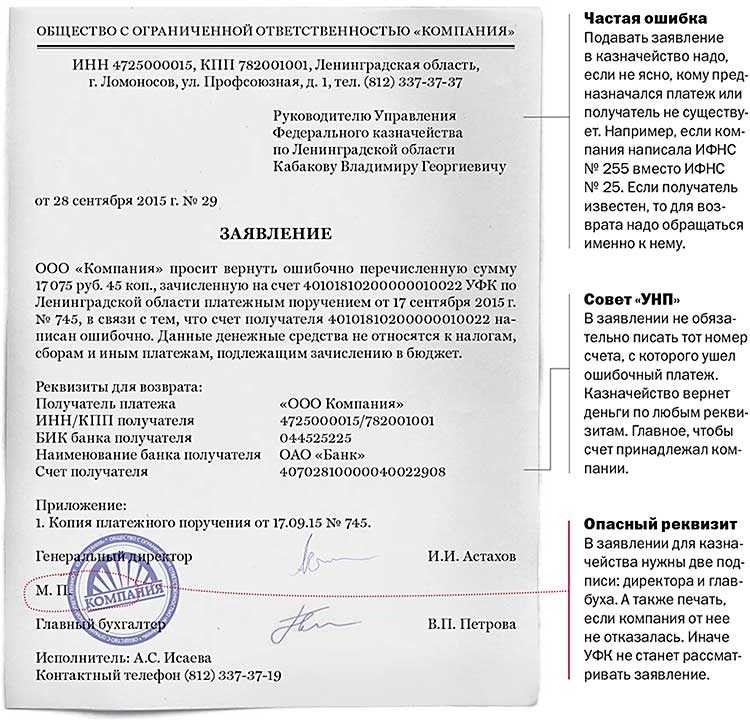

В ходе ведения бизнеса любая организация может столкнуться с ситуацией, когда на ее расчетный счет ошибочно зачисляются чужие деньги.

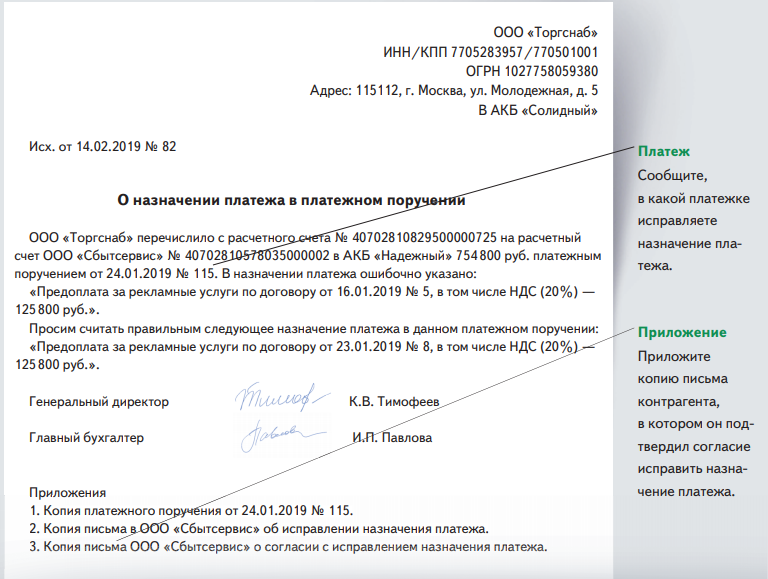

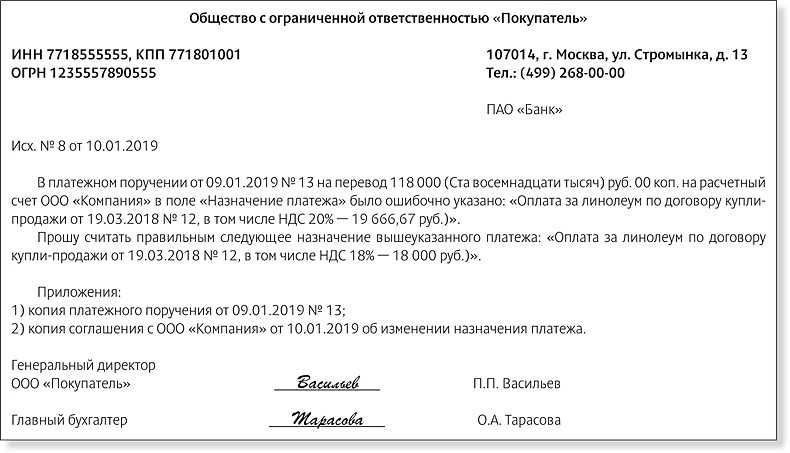

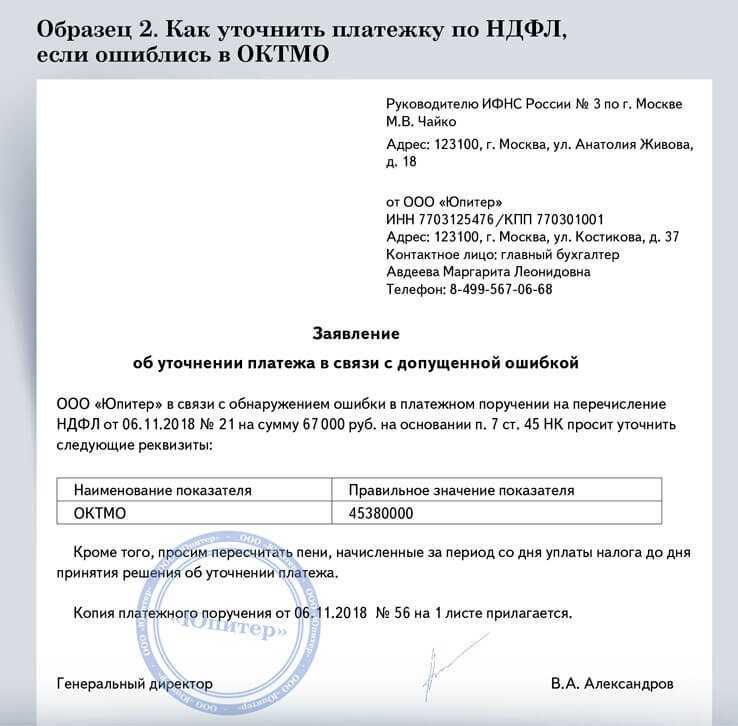

Чужие деньги могут поступить на расчетный счет фирмы, если плательщик ошибся при заполнении реквизитов платежного поручения или оператор банка допустил ошибку при обработке входящих документов. В любом случае компания должна обратиться в банк и сообщить о чужих деньгах сразу после получения банковской выписки, в которой отражено ошибочное поступление. Сделать это нужно в течение 10 дней с момента получения выписки*(1), составив в произвольной форме письменное обращение в банк.

Разумный срок возврата

.

Гражданский кодекс расценивает чужие деньги как неосновательное обогащение, которое нужно вернуть*(2). Срок возврата законодательно не установлен. Если обязательство не содержит срока исполнения, оно должно быть исполнено в разумный срок*(3). Но какой срок считать таковым? Количество дней для возврата не определено нормативными актами, поэтому компания сама должна ориентироваться в ситуации с чужими деньгами на своем расчетном счете и при первой же возможности сообщить о них в банк.

В противном случае придется доказывать в суде, что распознать ошибочные деньги по банковской выписке фирма смогла не сразу, в связи с чем срок их возврата увеличился. Например, компания не заметила в банковской выписке ошибочный платеж по причине большого количества операций и покупателей. Это значит, что информация о чужих деньгах в момент получения выписки не поступила*(4).

Если чужие деньги не вернуть вовремя

Фирма может узнать о чужих деньгах, получив письмо от плательщика с просьбой о возврате. В таком письме может быть указан срок возврата денег, который нужно соблюсти, иначе плательщик имеет право подать на компанию в суд за использование своих средств и необоснованное обогащение. Проценты за пользование чужими деньгами будут начислены за весь период (от момента выявления платежа до дня его возврата) на всю сумму ошибочного платежа*(5). Величина процента определяется ставкой рефинансирования на день возврата средств*(6).

Налоговые последствия

На расчет налога на прибыль поступление ошибочных платежей не влияет*(7). Компания не имеет экономической выгоды от таких денег.

Компания не имеет экономической выгоды от таких денег.

Зато с НДС может сложиться неприятная ситуация.

Налоговые органы могут квалифицировать данный платеж как аванс и потребовать уплаты налога на добавленную стоимость. Моментом определения налоговой базы будет день поступления чужих денег на расчетный счет компании*(8). Такая перспектива вряд ли обрадует налогоплательщика.

Разберемся, насколько правомерным в такой ситуации является требование о начислении НДС. Налоговый кодекс обязывает определять налоговую базу по НДС только при получении денежных средств, которые предназначены для предварительной платы или аванса под предстоящие поставки товаров (выполнение работ, оказание услуг). Ошибочно зачисленные на расчетный счет деньги, поступившие от неизвестного партнера, никак не связаны с оплатой товаров, работ или услуг, и квалифицировать их в качестве аванса или предварительной оплаты нельзя. Значит, при получении таких сумм у плательщика отсутствует и обязанность по начислению и уплате налога.

Чтобы доказать правомерность неначисления налога, нужно предпринять некоторые действия. В первую очередь в бухгалтерском учете компании данную сумму следует отнести на счет 76 «Расчеты с разными дебиторами и кредиторами», к которому имеет смысл открыть субсчет «Расчеты по невыясненным платежам».

Затем нужно связаться с кредитором, ошибочно перечислившим денежные средства не по назначению, и запросить реквизиты для возврата денег. Также нужно запастись документами, из которых явно вытекает, что между получателем денег и плательщиком нет действующих договорных обязательств и намерений о будущем сотрудничестве. Это можно оформить специальной пояснительной запиской.

Таким образом, оснований для начисления НДС нет, пока не доказано, что перечисленные деньги являются оплатой по договору*(9).

Если НДС перечислен в бюджет

Иногда компания не сразу понимает, что платеж ошибочный, и перечисляет с таких сумм НДС в бюджет. После выяснения природы платежа деньги возвращаются их собственнику и НДС предъявляется к вычету.

Напомним, что вычет можно применять, если аванс получен, но после расторжения или изменения договора возвращен контрагенту*(10). Так как ошибочно зачисленные деньги не считаются авансом, налоговая инспекция откажет компании в вычете.

Ошибку придется исправлять иначе. Нужно внести корректировки в книгу продаж, а также подать уточненную декларацию по НДС. После этого возникнет недоимка по налогу, которую нужно перечислить в бюджет. Также нужно начислить и уплатить пени.

Примечание. Банк не имеет права списывать ошибочный платеж

Сергей Кумпан, начальник операционного отдела филиала ОАО «ВТБ» (г. Омск)

В силу Положения от 3 октября 2002 года N 2-П (Общая часть) списание денежных средств со счета осуществляется по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством и (или) договором между банком и клиентом.

Договором банковского счета может быть предусмотрена обязанность клиента уведомлять банк (в течение, как правило, 10 дней) после получения выписки из счета об ошибочно списанных (зачисленных) суммах и давать распоряжение Банку о списании неправильно зачисленных на счет клиента суммах. При этом если денежные средства зачислены на счет получателя и прошли по выписке из лицевого счета, то единственный способ их возврата — поручение получателя на возврат средств. То есть нужно получить разрешение от держателя счета на списание с него чужих денег. Банк не вправе списывать в безакцептном порядке зачисленные денежные средства на основании распоряжения плательщика средств. Претензии, возникающие при неверном зачислении средств на счета получателей, должны регулироваться непосредственно плательщиком и получателем.

*(1) п. 2.1 разд. II ч. III Правил, утв. Положением Банка России от 26.03.2007 N 302-П

*(2) ст. 1102 ГК РФ

*(3) п. 2 ст. 314 ГК РФ

*(4) пост. ФАС СЗО от 23.03. 2009 N А21-3711/2008, ФАС ВВО от 04.05.2009 N А43-28091/2008-39-805, ФАС ПО от 30.03.2009 N А65-7726/2008

2009 N А21-3711/2008, ФАС ВВО от 04.05.2009 N А43-28091/2008-39-805, ФАС ПО от 30.03.2009 N А65-7726/2008

*(5) п. 2 ст. 1107 ГК РФ

*(6) ст. 395 ГК РФ

*(7) ст. 248 НК РФ

*(8) ст. 167 НК РФ

*(9) письмо Минфина России от 02.08.2010 N 03-07-11/329; пост. ФАС УО от 22.03.2007 N Ф09-1858/07-С2

*(10) п. 5 ст. 171 НК РФ

Как вернуть деньги, отправленные на неверный номер счета? Каковы рекомендации RBI по неправильному переводу НЕФТЬ

Перевел деньги на неправильный банковский счет? Вот как вернуть деньги

- Дата : 23.09.2022

- Чтение: 3 мин.

- Читать в हिंदी: गलत बैंक खाते में टшить

Вот что делать, если вы случайно перевели деньги не на тот банковский счет.

Перевод денег не на тот банковский счет может привести к проблемам, особенно если это крупная сумма. Резервный банк Индии (RBI) заявляет, что ответственность за правильность ввода всех данных, таких как номер счета получателя, имя получателя и код IFSC, лежит на плательщике. Однако вы можете совершить ошибку по ряду причин, таких как нетерпение, неверная информация, предоставленная получателем, ошибка при вводе, непроверка данных перед передачей и т. д. В случае, если вы допустили ошибку, нет необходимости паниковать еще. Есть способы вернуть ваши средства в соответствии с рекомендациями RBI по неправильному переводу NEFT.

Однако вы можете совершить ошибку по ряду причин, таких как нетерпение, неверная информация, предоставленная получателем, ошибка при вводе, непроверка данных перед передачей и т. д. В случае, если вы допустили ошибку, нет необходимости паниковать еще. Есть способы вернуть ваши средства в соответствии с рекомендациями RBI по неправильному переводу NEFT.

Давайте обсудим, что делать в такой ситуации.

Если вы введете неправильный номер банковского счета, возможны два сценария:

Если вы введете неправильный номер счета и счет окажется недействительным, транзакция не будет выполнена, и банк автоматически отменит транзакцию.

Читайте также: Цифровые платежи E-RUPI: как будет работать решение для цифровых платежей на основе ваучеров?

Как вернуть деньги, отправленные не на тот номер?

Вот несколько немедленных действий:

1.

Сообщите банку о своей ошибке

Сообщите банку о своей ошибкеЧтобы получить свои деньги обратно, вы должны как можно скорее связаться со службой поддержки вашего банка и сообщить им об онлайн-переводе. Крайне важно предоставить им все детали банковской операции, такие как дата и время перевода, номер счета получателя, имя получателя и код IFSC отделения банка.

Если перевод был сделан на счет в том же отделении или банке, что и ваш, банку может быть проще получить средства. В этом случае вы можете лично посетить отделение банка и попросить о помощи. Если перевод был сделан в другой банк, вы можете запросить в своем банке имя получателя и отделение банка. Затем вы можете связаться с соответствующим банком или бенефициаром и попросить возмещение.

Читайте также: Мошенничество с телефонным банком, на которое следует избегать

2. Подать жалобу на неверного бенефициара

Возврат ваших средств может быть невозможен без разрешения не того бенефициара. Так, если получатель не признает ошибку и отказывается возвращать сумму перевода, вы можете обратиться в суд и подать на него в суд.

Правила РБИ для банков в случае неправильного онлайн-перевода

В соответствии с рекомендациями РБИ от октября 2010 г. по неправильному переводу НЕФТЬ, банки должны проверить соответствие имени и номера счета получателя перед зачислением денег. Только после этого они могут перевести средства на другой счет. Таким образом, в случае несовпадения номера счета и имени и перевода денег на неверный номер счета, вы можете привлечь банк к ответственности за непроверку информации. В этом случае ответственность за устранение нарушения безопасности лежит на банке.

Читайте также : НЕФТЬ, IMPS, RTGS: Какой способ выбрать для перевода денег?

ЗаключениеОтправка денег не на тот счет по ошибке может случиться с самыми прилежными из нас. Тем не менее, тщательно перепроверяя данные учетной записи и не торопясь, вы можете избежать этой ошибки и неприятностей, которые она приносит.

Перевод денег не на тот банковский счет может привести к проблемам, особенно если это крупная сумма. Резервный банк Индии (RBI) заявляет, что ответственность за правильность ввода всех данных, таких как номер счета получателя, имя получателя и код IFSC, лежит на плательщике. Однако вы можете совершить ошибку по ряду причин, таких как нетерпение, неверная информация, предоставленная получателем, ошибка при вводе, непроверка данных перед передачей и т. д. В случае, если вы допустили ошибку, нет необходимости паниковать еще. Есть способы вернуть ваши средства в соответствии с рекомендациями RBI по неправильному переводу NEFT.

Резервный банк Индии (RBI) заявляет, что ответственность за правильность ввода всех данных, таких как номер счета получателя, имя получателя и код IFSC, лежит на плательщике. Однако вы можете совершить ошибку по ряду причин, таких как нетерпение, неверная информация, предоставленная получателем, ошибка при вводе, непроверка данных перед передачей и т. д. В случае, если вы допустили ошибку, нет необходимости паниковать еще. Есть способы вернуть ваши средства в соответствии с рекомендациями RBI по неправильному переводу NEFT.

Давайте обсудим, что делать в такой ситуации.

Если вы введете неправильный номер банковского счета, возможны два сценария:

Если вы введете неправильный номер счета и счет окажется недействительным, транзакция не будет выполнена, и банк автоматически отменит транзакцию.

Если вы введете неверный номер счета, а счет окажется действительным, транзакция пойдет не тому получателю. В этом случае вы можете немедленно предпринять некоторые действия, чтобы остановить или отменить неправильный перевод денег со счета.

Читайте также: Цифровые платежи E-RUPI: как будет работать решение для цифровых платежей на основе ваучеров?

Как вернуть деньги, отправленные не на тот номер?

Вот несколько немедленных действий:

1. Сообщите банку о своей ошибке

Чтобы получить свои деньги обратно, вы должны как можно скорее связаться со службой поддержки вашего банка и сообщить им об онлайн-переводе. Крайне важно предоставить им все детали банковской операции, такие как дата и время перевода, номер счета получателя, имя получателя и код IFSC отделения банка.

Если перевод был сделан на счет в том же отделении или банке, что и ваш, банку может быть проще получить средства. В этом случае вы можете лично посетить отделение банка и попросить о помощи. Если перевод был сделан в другой банк, вы можете запросить в своем банке имя получателя и отделение банка. Затем вы можете связаться с соответствующим банком или бенефициаром и попросить возмещение.

Читайте также: Мошенничество с телефонным банком, на которое следует избегать

2. Подать жалобу на неверного бенефициара

Возврат ваших средств может быть невозможен без разрешения не того бенефициара. Так, если получатель не признает ошибку и отказывается возвращать сумму перевода, вы можете обратиться в суд и подать на него в суд.

Правила РБИ для банков в случае неправильного онлайн-перевода

В соответствии с рекомендациями РБИ от октября 2010 г. по неправильному переводу НЕФТЬ, банки должны проверить соответствие имени и номера счета получателя перед зачислением денег. Только после этого они могут перевести средства на другой счет. Таким образом, в случае несовпадения номера счета и имени и перевода денег на неверный номер счета, вы можете привлечь банк к ответственности за непроверку информации. В этом случае ответственность за устранение нарушения безопасности лежит на банке.

Читайте также : НЕФТЬ, IMPS, RTGS: Какой способ выбрать для перевода денег?

Заключение Отправка денег не на тот счет по ошибке может случиться с самыми прилежными из нас. Тем не менее, тщательно перепроверяя данные учетной записи и не торопясь, вы можете избежать этой ошибки и неприятностей, которые она приносит.

Тем не менее, тщательно перепроверяя данные учетной записи и не торопясь, вы можете избежать этой ошибки и неприятностей, которые она приносит.

ИНФОРМАЦИОННЫЙ БЮЛЛЕТЕНЬ

Экономить деньги — это искусство! Освойте это с нашей рассылкой.

Родственная статья

Премиальные статьи

Союзный бюджет

Что делать, если вы перевели деньги не на тот банковский счет?

Вы когда-нибудь представляли себе, что произойдет, если вы по ошибке переведете деньги не на тот банковский счет? Сможете ли вы вернуть его? Имеет ли банк право отменить транзакцию? Ну, банки не могут отменить это, если у них нет одобрения от бенефициара. Поэтому важно быть очень внимательным при переводе денег на банковский счет.

Одна неверная сделка может заставить вас бегать от столба к столбу. Адхил Шетти, генеральный директор и соучредитель Bankbazaar.com, говорит: «Самое главное, что нужно понять, это то, что если транзакция была совершена, банк не может отменить ее со своей стороны без одобрения бенефициара. Банк может действовать только как фасилитатор».

Банк может действовать только как фасилитатор».

Согласно правилам Резервного банка Индии (RBI), отправитель обязан предоставить правильный номер счета получателя и другие данные при осуществлении платежа. У RBI нет обязательного правила, согласно которому банки должны проверять все и вся. Плательщик обязан проверить номер дважды и трижды. Ашутош Хаджурия, исполнительный директор Федерального банка, говорит: «Если в платеже есть мошенничество, то он недействителен. Но в обычном платежном канале, если перевод затронут и кредит был сделан, это непросто. вернуть деньги, если получатель не согласен вернуть их обратно».

Вот инструкция, которая поможет вам понять, что делать, если вы случайно отправили деньги не на тот банковский счет.

Причины, приводящие к неправильным транзакциям:

- Человеческие (ввод неправильного номера счета) или технические ошибки

- Человеческие ошибки из-за расхождений в номере счета, коде IFSC или в обоих

- Технические сбои на стороне банка также может вызвать ошибку

Время для быстрого действия:

- Попробуйте сообщить об этом банку и банковскому менеджеру сразу же после ошибочной транзакции

- Деньги вернутся на ваш счет автоматически, если указанный вами номер счета не существует, но в случае противоположной ситуации, вы должны принять немедленные меры

- Вы должны подробно доказать банку, что Вы перевели деньги на счет неверного получателя доказать, что сам перевод был ошибочным, прежде чем банк сможет помочь.

Но это не так просто

Но это не так просто - Постарайтесь подробно отправить этот вопрос в банк для лучшего общения

- Банк может действовать только в качестве посредника, предоставив вам контактный номер/название филиала непреднамеренного получателя

- Старайтесь регулярно следить за ситуацией, потому что в конце концов это ваши с трудом заработанные деньги

- В случае внутрибанковского перевода, банк может обратиться к получателю от вашего имени и потребовать отмены транзакции. Если получатель согласен, транзакция будет отменена в течение одной рабочей недели

- Если бенефициар принадлежит другому банку, и вы перевели сумму по ошибке, вам необходимо лично пойти в это отделение и встретиться с менеджером банка, чтобы принять решение.

Что делать, если неправильный получатель отказывается возвращать деньги?

- Вы не можете забрать деньги без согласия не того получателя. Получатель должен признать, что была совершена неправильная транзакция, но это не так просто

- В этом случае свяжитесь с вашим банком и четко измените ситуацию

- Для записи ваших жалоб; всегда старайтесь подробно сообщить об этом по почте для лучшего общения

- Если он или она отказывается вернуть ваши деньги, вы также можете обратиться в суд, но ситуация усложняется, если ваш банк и банки вашего бенефициара разные, и / или находитесь в разных городах

- Легальный путь отнимает много времени, что связано со слишком большим количеством формальностей, включая оплату услуг адвоката и т.

Об авторе