Если отпуск не использован в текущем году: Полная информация для работы бухгалтера

Отпуска за прошлые годы: предоставление, оплата неиспользованного отпуска

30 травня 2018 р. Автор: Анна Іванова

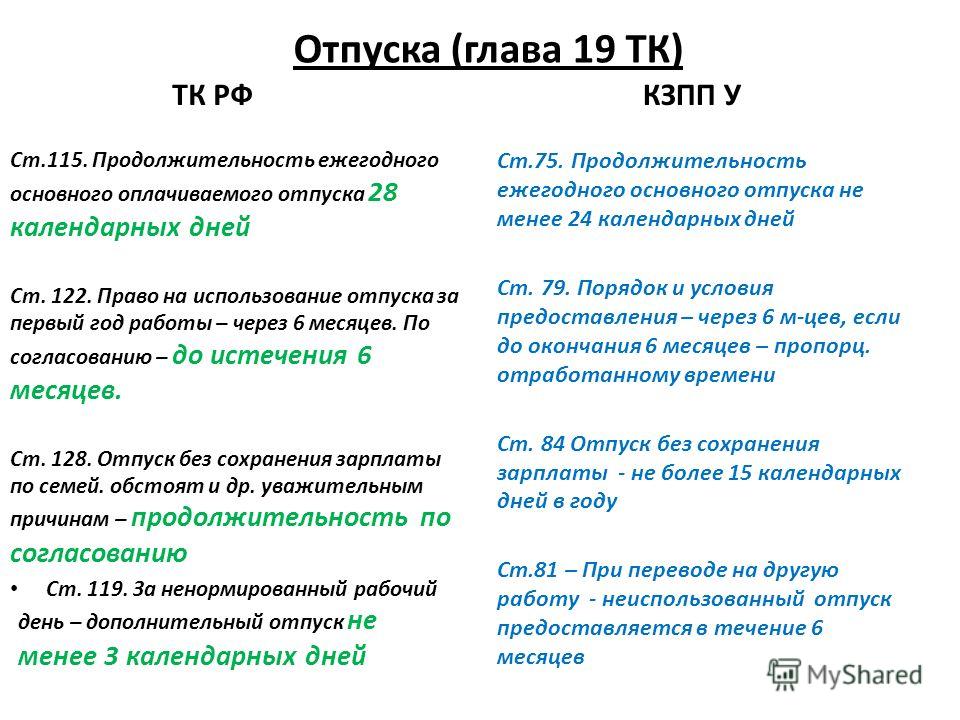

Причин, по которым работник вовремя не ушел в отпуск, а работодатель, соответственно, не предоставил ему такой возможности, может быть много. Что касается работника, действующее украинское законодательство не содержит нормы, которой было бы конкретно установлена его обязанность ежегодно идти в отпуск. Такую норму содержит Конвенция Международной организации труда об оплачиваемых отпусках от 24 июня 1970 № 132 (Конвенция МОТ). Так, согласно статье 12 Конвенции МОТ, соглашения об отказе от права на минимальный ежегодный оплачиваемый отпуск или о неиспользовании такого отпуска с заменой его на компенсацию или иным образом в соответствии с национальными условиями признаются недействительными или запрещаются. Напомним, по статье 9 Конституции Украины действующие международные договоры, согласие на обязательность которых предоставлено ВРУ, являются частью национального законодательства Украины.

Какая ответственность работодателя?

- непредоставление ежегодных отпусков полной продолжительности в течение двух лет подряд;

- непредоставление ежегодного отпуска в течение рабочего года лицам до восемнадцати лет и работникам, имеющим право на ежегодные дополнительные отпуска за работу с вредными и тяжелыми условиями труда или с особым характером труда.

Следовательно, ответственность в случае невыполнения этих норм законодательства будет нести именно работодатель.

Гоструда подчеркивает (в письме от 25.01.17 г.. № 828 / 4.3 / 4.1-ДП-17): непредоставление работнику ежегодных отпусков является нарушением законодательства о труде, за что предусмотрена:

- финансовая ответственность — накладывается на работодателя (предприятие или предпринимателя) в виде штрафа в размере 1 МЗП (абзац восьмой ч. 2 ст. 265 КЗоТ).

В 2018 году МЗП составляет 3723 грн. Обратите внимание, что этой нормой не предусмотрена ответственность за каждого работника, одже если нарушение допущено в отношении нескольких работников, то работодателю грозит один штраф за всех.

В 2018 году МЗП составляет 3723 грн. Обратите внимание, что этой нормой не предусмотрена ответственность за каждого работника, одже если нарушение допущено в отношении нескольких работников, то работодателю грозит один штраф за всех. - административная ответственность — накладывается на должностных лиц предприятия или на работодателя-предпринимателя в виде штрафа в размере от 30 до 100 НМДГ (от 510 до 1700 грн.) (ч. 1 ст. 41 КУоАП).

Возможно ли избежать ответственности за непредоставление ежегодного отпуска?

Так, благодаря п. 27, 28 Порядка, утвержденного постановлением КМУ от 26.04.17 г.. № 295, а именно:

«При наличии нарушений требований законодательства о труде, зафиксированных актом инспекционного посещения или актом невыездной инспекции, после рассмотрения замечаний объекта посещения (в случае их поступления) инспектор труда проводит анализ материалов инспекционного посещения или невыездного инспектирования, по результатам которого вносит предписание и / или принимает меры к привлечению виновного в допущении нарушений должностного лица к установленной законом ответственности.В случае выполнения предписания в установленный в нем срок меры к привлечению объекта посещения и его должностных лиц к ответственности не употребляются.»

Почему непредоставление отпусков невыгодно работодателю?

Заметьте, что непредоставление в срок ежегодных отпусков невыгодно для самого работодателя, так как приводит к излишним затратам на оплату труда. Во-первых, потому что в любом случае, расчетным периодом для оплаты отпуска будут 12 последних месяцев. Поэтому, если отпуск будет предоставляться, допустим, за работу в 2014, 2015 годах, то оплатить ее необходимо исходя из текущей (и соответственно более высокой) заработной платы. В случае увольнения, работнику необходимо будет выплатить компенсацию за неиспользованный отпуск, и соответственно, работодатель оплатит не 12 заработных плат в год, а 13.

Все приведенные аргументы говорят в пользу своевременного предоставления отпусков.

Особенности предоставления отпусков за прошлые годы

1. Неиспользованные отпуска «не пропадают»

Законодательством не предусмотрен срок давности, после которого работник может потерять право на использование отпуска за прошлые рабочие годы. Нет также запрета предоставлять в будущем ежегодный отпуск, неиспользованный в текущем году. Это означает, что отпуска, не использованные в прошлые годы, не «исчезают». Поэтому, при наличии неиспользованных отпусков, например с 2015 — 2017 гг., сначала предоставляют их, а уже потом — дни отпуска за текущий рабочий год. Это правило нормативно не закреплено: оно сложилось на практике, но такая рекомендация содержится и в письме Минсоцполитики от 24 декабря 2013 № 152/13 / 82-13.

Нет также запрета предоставлять в будущем ежегодный отпуск, неиспользованный в текущем году. Это означает, что отпуска, не использованные в прошлые годы, не «исчезают». Поэтому, при наличии неиспользованных отпусков, например с 2015 — 2017 гг., сначала предоставляют их, а уже потом — дни отпуска за текущий рабочий год. Это правило нормативно не закреплено: оно сложилось на практике, но такая рекомендация содержится и в письме Минсоцполитики от 24 декабря 2013 № 152/13 / 82-13.

Виды отпусков, которые «накапливаются»

Согласно ч. 1 ст. 24 Закона № 504, в случае увольнения работника ему выплачивается денежная компенсация за все неиспользованные им дни ежегодного отпуска, а также дополнительного отпуска работникам, имеющим детей или совершеннолетнего ребенка-инвалида с детства подгруппы А группы I. Это означает, что накапливать, а затем использовать или получить компенсацию можно только за ежегодные отпуска (п. 1 ч. 1 ст. 4 Закона № 504) и дополнительный социальный отпуск «на детей» (ст. 19 Закона № 504).

19 Закона № 504).

Таким образом, к так называемым «несгораемым» отпускам относятся:

- ежегодный основной отпуск;

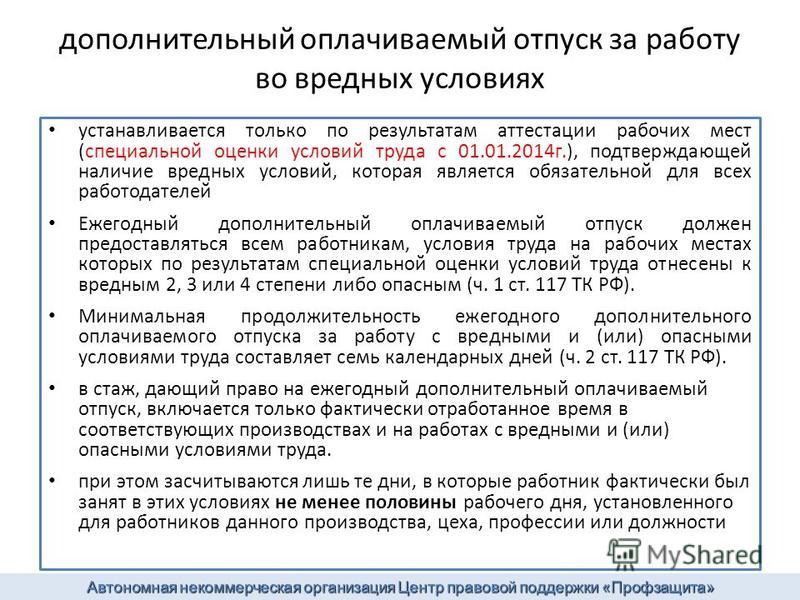

- ежегодный дополнительный отпуск за работу с вредными и тяжелыми условиями труда;

- ежегодный дополнительный отпуск за особый характер труда;

- другие ежегодные дополнительные отпуска, предусмотренные законодательством;

- дополнительный социальный отпуск работникам, имеющим детей или совершеннолетнего ребенка-инвалида с детства подгруппы А группы І.

2. Для отпусков за прошедшие годы не применяется ограничение их продолжительности в 59 дней

Ограничения по общей продолжительности ежегодных основного и дополнительных отпусков установлены для отпусков, которые предоставляют за рабочий год, и не применяются в случае предоставления отпусков за разные рабочие годы. Напомним, что общая продолжительность ежегодных основного и дополнительных отпусков не может превышать 59 календарных дней, а для работников, занятых на подземных горных работах, — 69 календарных дней (согласно статье 10 Закона № 504/96). Дополнительные отпуска работникам, имеющим детей, предоставляются сверх ежегодных основные и дополнительные отпуска за работу с вредными и тяжелыми условиями труда и за особый характер труда, а также сверх ежегодных отпусков, установленных другими законами и нормативно-правовыми актами (часть седьмая ст. 20 Закона № 504/96).

Дополнительные отпуска работникам, имеющим детей, предоставляются сверх ежегодных основные и дополнительные отпуска за работу с вредными и тяжелыми условиями труда и за особый характер труда, а также сверх ежегодных отпусков, установленных другими законами и нормативно-правовыми актами (часть седьмая ст. 20 Закона № 504/96).

Вопрос количества отпусков, которые могут быть предоставлены работнику в течение рабочего года, должен решаться по согласованию сторон трудового договора, то есть между работником и работодателем, или быть прописанным в Правилах внутреннего трудового распорядка.На это указывает Минсоцполитики в письме от 24 декабря 2013 г. № 152/13/82-13.

Поэтому, если работник подает заявление о предоставлении ему подряд нескольких отпусков, неиспользованных в течение прошлых лет, оснований не предоставлять ему сразу все неиспользованные отпуска, нет. Работодатель может ограничить их продолжительность только в связи с тем, что отсутствие работника в течение такого времени может негативно повлиять на производственный процесс.

3. Предоставление отпусков за прошлые годы оформляется так же, как и отпуск за текущий год

Порядок предоставления отпуска за прошлые годы такой же, как и текущих отпусков. Подробно об этом читайте в статье Документальное оформление предоставления ежегодного отпуска. Примеры заполнения документов

Также напоминаем, что для отпусков за прошлые годы действует правило деления на части, установлено ч. 1 ст. 12 Закона № 504/96: основная непрерывная часть ежегодного отпуска за каждый рабочий год должен составлять не менее 14 календарных дней.

4. Средняя зарплата рассчитывается за последние 12 календарных месяцев

Средняя заработная плата для расчета отпускных определяется исходя из выплат за последние 12 календарных месяцев, предшествующих месяцу ухода в отпуск (в соответствии с абз. 1 п. 2 Порядка исчисления средней заработной платы № 100). Это правило расчета средней зарплаты действует и для расчета отпускных за прошлые годы. По этой причине, как уже отмечалось выше, работодателю целесообразно предоставлять отпуска вовремя.

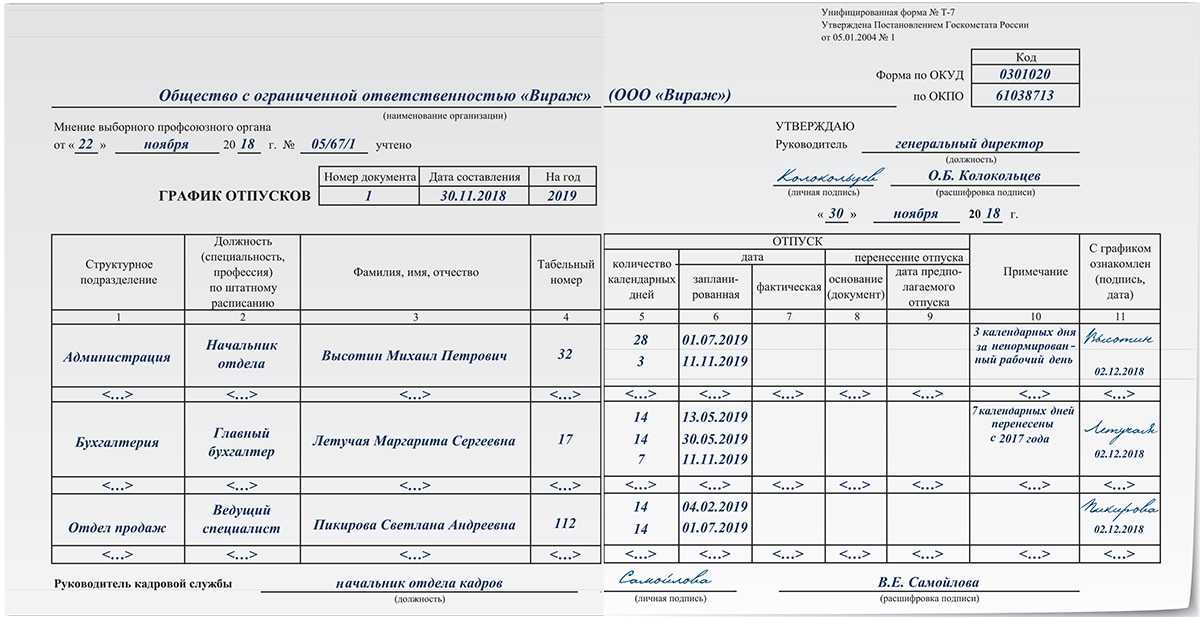

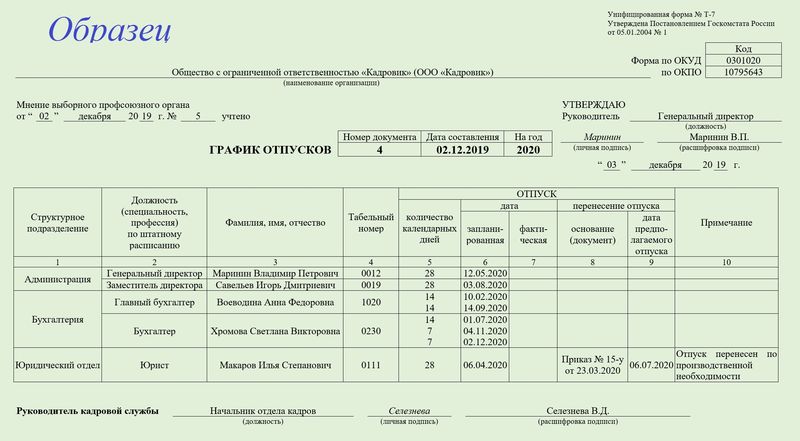

5. Отпуска за прошлые годы должны быть внесены в график отпусков

Все неиспользованные ранее отпуска или их часть должны быть включены в графика отпусковна текущий год. Это позволит спланировать предоставления отпусков с учетом интересов обеих сторон: и работника, и работодателя.

6. Замена денежной компенсацией

Законодательством предусмотрена по желанию работника замена части ежегодного отпуска денежной компенсацией (ч. 4 ст. 24 Закона № 504). Вместе с этим, продолжительность предоставленного работнику ежегодного и дополнительных отпусков не должна быть меньше 24 календарных дней. Поэтому, компенсация возможна только в пределах рабочего года и после его истечения при условии, если работник использовал 24 календарных дней ежегодного основного и дополнительных отпусков за этот рабочий год. Если же у работника есть неиспользованные ежегодные основные отпуска продолжительностью 24 календарных дня каждая, то компенсации он получить не сможет. А лицам до 18 лет замена всех видов отпусков денежной компенсацией вообще не допускается.

7. Компенсация за неиспользованные отпуска при увольнении работника

Трудовым законодательством предусмотрено, что в случае увольнения работнику выплачивается денежная компенсация за дни неиспользованного ежегодного отпуска и дни неиспользованного дополнительного отпуска «на детей», независимо от того, за какой период они не использованы. (Ст. 24 Закона об отпусках).

В сервисе SMARTFIN.UA есть калькулятор для расчета такой компенсации, подробнее здесь: Расчет компенсации за неиспользованный отпуск в калькуляторе SMARTFIN.UA

А об особенностях предоставления «детских» отпусков мы писали здесь: Дополнительный отпуск работникам, имеющим детей

Как предоставить отпуск авансом

Все, кто работает по трудовому договору, имеют право на ежегодный отпуск. Обычно можно брать его после шести месяцев работы. Но бывают ситуации, когда нужно срочно решить личные проблемы или очень хочется отдохнуть раньше. В статье расскажем, можно ли попросить у работодателя отпуск авансом и какие риски возникают для каждой из сторон.

|

Содержание

Дают ли отпуск авансом по закону Отпуск предоставлен авансом. Минусы для каждой стороны Сколько можно удержать, если отпуск использован авансом |

|

Скачайте образцы документов для работы: |

|

|

Алгоритм предоставления ежегодного отпуска |

|

Дают ли отпуск авансом по закону

В Трудовом кодексе самого термина «отпуск авансом» нет, есть просто ежегодный оплачиваемый отпуск (ст. 122 ТК РФ). Если удастся договориться с руководителем, то сотрудника могут отпустить раньше, когда он отпуск еще не заработал, в этом случае дни отдыха даются авансом.

Отпуск предоставляют за каждый отработанный год. Период отсчитывают не с 1 января, а с даты трудоустройства работника. Со второго года работы сотрудники уходят в отпуск по графику. В Трудовом кодексе не говорится, сколько должно пройти времени после предыдущего отпуска, чтобы получить новый. Поэтому, когда составляют график, сначала стараются учесть пожелание каждого, например, отпустить работников на отдых летом хотя бы по одной неделе. Получается, что некоторым сотрудникам предоставляют дни отдыха до того, как закончится их рабочий год, то есть авансом, это не запрещено (Правила об очередных и дополнительных отпусках от 30.04.1930 № 169).

Взять отпуск авансом можно только ежегодный, другие виды отпусков: за свой счет или учебный, или декретный взять вперед не получится. Эти виды отдыха нужно подтвердить документально, а документ выдадут, только если есть соответствующие основания.

Отпуск работнику авансом также можно делить на части в соответствие со ст. 125 ТК РФ.

125 ТК РФ.

Какие вопросы об отпуске чаще всего возникают у кадровых специалистов, читайте в

статье.Руководитель компании вправе не согласиться с просьбой работников отдохнуть наперед. Но есть категории трудящихся, которым по закону отказать в отпуске нельзя, даже если он авансовый:

-

будущие матери и женщины в отпуске по уходу за ребенком;

-

их супруги;

-

родственники, если они вместо матери будут ухаживать за малышом;

-

многодетные сотрудники, пока младшему ребенку не исполнится 14 лет;

-

родители детей-инвалидов до 18 лет;

-

совместители, которые идут в отпуск на основной работе;

-

супруги военнослужащих, при условии, что их вторая половинка идет в отпуск;

-

другие работники, у которых есть право на досрочный отпуск согласно трудовому или коллективному договору.

|

Важно! Дни отпуска авансом нельзя заменить денежной компенсацией, потому что эти деньги сотрудник еще не заработал. Также нельзя предоставить отпуск в текущем году за будущий рабочий год. |

Минтруд в своем письме разъяснил, что отпуск не может начаться раньше самого рабочего года, за который его предоставляют (Письмо Минтруда РФ от 25.10.2018 № 14-2/ООГ-8519). Это значит, что, если сотрудник устроился на работу 01.11.2020 и до 31.10.2021 уже отгулял 28 дней, то в следующий отпуск он может идти после 01.11.2021, отпустить раньше работодатель уже не вправе. В таком отдыхе можно отказать даже льготным категориям работников. С этим согласны и суды (определение городского суда СПб № 33-16777/2012).

Оформляют авансовый отпуск также как и обычный. Когда сотрудник уходит отдыхать с 1 числа, то аванс в месяце отпуска он не получит, только отпускные и часть зарплаты, при условии, что он будет в отпуске не весь месяц.

Алгоритм как предоставить ежегодный оплачиваемый отпуск, скачайте здесь.

|

В нашем курсе «Управление оплатой труда» вы узнаете, какие требования закона существуют для компенсационных выплат и как выбрать оптимальную систему оплаты труда. |

Отпуск предоставлен авансом. Минусы для каждой стороны

Если отпуск отгулян авансом частично, то единственный минус для сотрудника — остается меньше дней отдыха, если полностью, то придется отрабатывать время отдыха и ждать, пока появится право на следующий отпуск.

Для работодателя авансовый отпуск станет проблемой, если вдруг сотрудник решит уволиться. Если работник брал отпускные дни, которые еще не заработал, нужно будет при увольнении удержать выплаченные отпускные. Тут есть два пути: работник сам добровольно вносит их в кассу компании, или у него удерживают их при окончательном расчете из зарплаты.

|

Важно! Если человек решил уволиться сам или его увольняют «по статье» и в этом есть его вина, то отпускное пособие за отпуск авансом удержать можно даже не спрашивая согласия. |

Но есть ряд причин, когда работодатель не может требовать возврата отпускных:

-

истек срок действия трудового договора;

-

в связи с переводом на другое место или в другую компанию;

-

отказ работать в новых условиях труда;

-

сокращение или ликвидация компании;

-

приходится освободить место для восстановленного судом другого работника;

-

призыв на военную или альтернативную службу;

-

человек оказался непригодным к работе по заключению медиков;

-

сотрудник вышел на пенсию;

-

после подписания соглашения сторон.

Как правильно оформить увольнение по соглашению сторон читайте в статье.

Даже если нет ни одной из перечисленных причин и сотрудник должен возместить пособие, он может и не захотеть этого делать. Например, если при окончательном расчете полагается маленькая сумма, и ее не хватает на покрытие отпускных. Вряд ли он будет возмещать разницу. Или если при увольнении компенсацию не удержали, то после придется только судиться. Но вероятность вернуть деньги мала, закон защищает интересы работников.

Сколько можно удержать, если отпуск использован авансом

Согласно ст. 138 ТК РФ сумма удержания не должна превышать 20 процентов при каждой выплате зарплаты. Но в Кодексе не говорится, можно ли применить эту норму к окончательному расчету.

Мнения судов разделились. Одни считают, что удержать можно всю сумму, даже если она больше 20% (ст. 137 ТК РФ) и ограничения по 138 статье здесь не применяются, потому что в ней говорится именно о ежемесячной зарплате (определение Волгоградского областного суда от 26. 04.2018 № 33-6322/2018).

04.2018 № 33-6322/2018).

Другие встают на сторону работников и считают, что можно удержать только 20 процентов из каждой зарплаты в том числе и последней. Если работодатели приводят в качестве аргументов решения судов, по которым удерживали большую сумму, то такие аргументы отклоняют. Мотивируют тем, что судебные акты — это не законодательные документы (апелляционное определение Ярославского областного суда от 11.05.2017 по делу № 33-3207/2017).

Минтруд согласен со вторыми (Письмо от 22.10.2018 № 14-1/ООГ-8142).

Если работник выплачивает алименты или на него есть исполнительный лист по другому делу, то этот документ приоритетнее. Соответственно, удерживать можно только с суммы, которая осталась после листа (ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ).

|

Обратите внимание! Удерживать с работника деньги за отпуск авансом при увольнении можно только с суммы окончательного расчета. |

Если работник перед этим болел, то с суммы больничных ничего удерживать нельзя (Письмо Минтруда России от 22.10.2018 № 14-1/ООГ-8142).

Если работник перед этим болел, то с суммы больничных ничего удерживать нельзя (Письмо Минтруда России от 22.10.2018 № 14-1/ООГ-8142).

дней отпуска и начисление неиспользованного оплачиваемого отпуска | Добромир Диков, FCCA, FMVA | Magnimetrics

Когда компания нанимает сотрудников, они оказывают ей услуги. В свою очередь компания, как их работодатель, компенсирует потраченное ими время компенсационным пакетом.

Обычно это в основном заработная плата, но могут быть и другие льготы, некоторые из которых могут быть предусмотрены законом или местным законодательством. Одной из таких льгот является ежегодный оплачиваемый отпуск.

МСФО (IAS) 19 содержит руководство по вопросу учета таких выплат. Это требует, чтобы мы сопоставляли расходы на вознаграждение работникам с периодом, когда они заработали права.

Стандарт предусматривает, что организация должна признавать расходы всякий раз, когда работник оказывает услуги в обмен на вознаграждение. Компании также должны отражать обязательства, если они будут выплачивать пособия в будущем. Имейте в виду, что в этой статье я буду использовать термины «ответственность», «обязательство» и «обеспечение» как синонимы.

Компании также должны отражать обязательства, если они будут выплачивать пособия в будущем. Имейте в виду, что в этой статье я буду использовать термины «ответственность», «обязательство» и «обеспечение» как синонимы.

МСФО (IAS) 19 предоставляет много информации по вопросу признания начисленных отпусков. Однако в нем не указано, должны ли мы использовать текущую заработную плату персонала или скорректировать расчет с учетом ожидаемого увеличения заработной платы в будущем. При работе над нашей моделью было бы неплохо обсудить такие особенности с нашими внешними аудиторами.

Регистрация обязательства в наших бухгалтерских записях проста:

Некоторые специалисты считают, что обязательство по неиспользованному оплачиваемому отпуску должно рассматриваться как начисление и представляться как часть торговой и прочей кредиторской задолженности в балансе компании. Другие следуют определению резерва и считают, что мы должны показывать UPL как таковую, поскольку она имеет неопределенные сроки и сумму.

Затем мы будем следовать требованиям к раскрытию информации и представлению МСФО (IAS) 37 «Резервы, условные обязательства и условные активы». Чтобы соответствовать другим положениям, мы включим в нашу финансовую отчетность следующие два пункта:

- Сверка начального и конечного сальдо обязательств по отпуску;

- Описание его характера и предполагаемого времени расчета.

Если компания предлагает своим сотрудникам оплачиваемый отпуск, у нее должна быть политика в отношении неиспользованных дней в конце года. Как правило, работодатели продлевают их еще на один год. Тем не менее, некоторые законодательные акты позволяют предприятиям принимать политику, согласно которой сотрудники теряют неиспользованные дни.

В отношении неиспользованных дней, перенесенных на следующий период, компания должна признать расход в текущем периоде в счет обязательства за неиспользованный оплачиваемый отпуск.

Имейте в виду, что политика компаний обычно регулируется местным трудовым законодательством.

Нам необходимо учитывать некоторые исключительные обстоятельства, которые могут возникнуть. Одним из таких типичных случаев является ситуация, когда сотрудники работают над проектом, отвечающим требованиям квалификационного актива. Компания должна признать компенсацию за свои услуги в качестве актива в соответствии с МСФО (IAS) 23 «Затраты по займам».

Компаниям, предоставляющим оплачиваемый отпуск своим работникам, возможно, придется признать начисление отпуска (начисление неиспользованного оплачиваемого отпуска).

Начисление за неиспользованный оплачиваемый отпуск представляет собой количество дней, которые сотрудник уже отработал, но еще не использовал. Это ответственность для бизнеса.

Для этого право должно соответствовать определенным требованиям.

- Работники не использовали свое компенсируемое время отсутствия в течение периода, когда они его заработали;

- Время отпуска переносится на следующий период и не аннулируется в конце года

- Если сотрудники покидают компанию, они получают компенсацию за неиспользованный оплачиваемый отпуск

- Мы можем разумно оценить обязательство по отпуску

Мы можем отразить обязательство в каждый новый период оплаты или на каком-либо другом основании. Большинство компаний предпочитают рассчитывать и признавать обязательство по неиспользованному оплачиваемому отпуску один раз в год в рамках процесса закрытия на конец года. Этот выбор связан с тем, что расчет занимает много времени, и часто результат не имеет значения.

Большинство компаний предпочитают рассчитывать и признавать обязательство по неиспользованному оплачиваемому отпуску один раз в год в рамках процесса закрытия на конец года. Этот выбор связан с тем, что расчет занимает много времени, и часто результат не имеет значения.

Законодательство некоторых стран позволяет сотрудникам переносить вперед только ограниченное количество дней отпуска. Если в конце года у вас останется пятнадцать дней неиспользованного оплачиваемого отпуска, а компания позволит вам перенести только десять дней вперед, то вам придется лишиться остальных пяти дней. Это фактически приводит к уменьшению обязательств по UPL на конец года.

Каждая компания имеет свою политику начисления отпусков. Они в значительной степени зависят от применимых стандартов бухгалтерского учета и местного трудового законодательства.

Важно помнить, что обязательство по отпуску должно включать только оплачиваемые отпуска, которые работники могут перенести на следующий период.

Когда мы оцениваем начисление за неиспользованный оплачиваемый отпуск, мы также должны учитывать, является ли это обязательством с правом или без него.

Обязательство по оплачиваемому отпуску наступает, если сотрудники имеют право на получение выплаты в случае ухода из компании. С другой стороны, обязательство по отпуску без предоставления права собственности — это когда организация не должна выплачивать работнику компенсацию при увольнении. Если это так, мы должны скорректировать наши расчеты с учетом ожидаемой текучести кадров в будущем.

Подпишитесь на нашу рассылку, чтобы получить БЕСПЛАТНЫЙ шаблон сравнительного анализа Excel

Формула, которую мы можем использовать для расчета резерва за неиспользованный оплачиваемый отпуск, довольно проста:

Если у нас есть сотрудник с ежемесячной компенсацией в размере 4200 евро и 5 неиспользованными днями отпуск остался на конец года, то его ИПЛ будет:

Расчет исходим из того, что среднее количество рабочих дней в месяце равно 21.

А если кому-то положена прибавка к зарплате, то мы должны пересчитать отпуск обеспечение. Если они увольняются, компания должна выплатить им неиспользованный оплачиваемый отпуск в размере их последнего уровня заработной платы.

Ежегодно бухгалтерия организации проверяет начисление отпусков, сопоставляя их с предыдущими периодами. Они также проверяли бы ответственность за точность и полноту и проводили тесты на обоснованность.

Крайне важно следить за рассмотрением отпусков и следить за тем, чтобы сотрудники не накапливали значительное количество неиспользованных дней оплачиваемого отпуска. Если они уходят из компании, а нам приходится оплачивать их неиспользованный отпуск, это может обернуться оттоком денежных средств, с которым бизнес не справится.

Накопление дней отпуска также означает, что сотрудник недостаточно отдыхает, что может крайне негативно сказаться на его производительности.

Большинство модулей расчета заработной платы в ERP предлагают функциональные возможности для отслеживания неиспользованных оплачиваемых отпусков. Это позволяет нам заглянуть в потенциальные будущие выплаты и улучшить управление денежными потоками.

Это позволяет нам заглянуть в потенциальные будущие выплаты и улучшить управление денежными потоками.

На практике начисление оплачиваемого отпуска начинается с получения списка всех сотрудников, их валовой заработной платы и остатка дней отпуска.

Имейте в виду, что в условиях, когда сотрудники часто получают бонусы или их компенсация зависит от результатов работы, нам может потребоваться скорректировать брутто-зарплату, чтобы отразить среднюю надбавку, которую мы ожидаем, что они будут получать в месяц в следующем периоде.

Мы также запланировали рост заработной платы в процентах по отделам.

Мы также включим в нашу модель некоторые допущения. Для расчета начисления УПЛ нам нужны средние трудодни в месяц и процент соцобеспечения. Кроме того, в некоторых странах может быть нижняя или верхняя планка для налогооблагаемого дохода. В действующем законодательстве у нас есть верхний предел в 4000 евро.

Мы можем начать с применения процентного роста заработной платы к имеющимся у нас данным, так как мы ожидаем, что неиспользованный оплачиваемый отпуск будет урегулирован в будущем при повышении уровня компенсации.

Чтобы рассчитать резерв заработной платы, мы должны применить простую формулу пропорции. Заработная плата брутто, деленная на среднее количество рабочих дней и умноженная на неиспользованные дни отпуска, даст нам начисление отпуска для каждого работника.

Еще одна вещь, которую мы должны рассмотреть, это социальные гарантии от имени работодателя. По действующему законодательству они составляют около 25% брутто-зарплаты. Тем не менее, мы должны учитывать, что как только работник начинает получать сверх верхнего предела налогооблагаемого дохода, ценные бумаги подлежат оплате только до этого предела. Сначала мы можем использовать формулу ЕСЛИ, чтобы определить, следует ли нам использовать валовую заработную плату или верхний предел, а затем мы применяем процент социального обеспечения и пропорциональную ставку.

После того, как мы подсчитаем итог, мы можем обобщить изменения резерва, которые нам нужны для годовой финансовой отчетности. Мы начинаем с начального сальдо накопления отпуска, вычитаем сумму, которую мы реализовали за год, и добавляем вновь признанный резерв. Таким образом, мы приходим к конечному балансу, который будет представлен в балансе.

Таким образом, мы приходим к конечному балансу, который будет представлен в балансе.

Пример модели в Excel можно скачать в исходной статье.

Работники имеют право на различные льготы в рамках своего компенсационного пакета в зависимости от того, в какой компании они работают, и от правовой среды, в которой работает эта компания. Когда компания предоставляет оплачиваемый отпуск своим работникам, она должна сопоставлять соответствующие расходы с тот же период, когда работники заработали свой отпуск.

Не реже одного раза в год бухгалтерия организации должна проверять накопленный неиспользованный отпуск и составлять расчет за неиспользованный оплачиваемый отпуск.

Необходимо отслеживать дни отпуска сотрудников и регулярно проводить анализ. Если наши работники начнут накапливать слишком много отпускных дней, это может обернуться серьезной проблемой с денежными потоками для компании.

Пожалуйста, поддержите нас, поделившись статьей с коллегами и друзьями.

Подпишитесь на Magnimetrics, чтобы знать, когда наша платформа будет запущена!

Отказ от ответственности Информация в этой статье предназначена только для образовательных целей и не должна рассматриваться как профессиональный совет.

Первоначально опубликовано на https://magnimetrics.com/ 16 октября 2020 г.

Налоги на отпускные | Налоговые ставки, способы расчета и многое другое

Многие владельцы бизнеса предоставляют своим сотрудникам оплачиваемый отпуск (PTO) или отпускные в течение всего года. В конце года сотрудники могут обналичить, пролонгировать или потерять неиспользованное время. Если вы разрешаете сотрудникам обналичивать свой неиспользованный отпуск, вам нужно знать, как распорядиться выплатой. К счастью, у IRS есть рекомендации, как обращаться с налогами на отпускные.

Налоги на отпускные

Опять же, IRS предоставляет информацию о том, как обращаться с единовременной отпускной выплатой. В публикации IRS 15 говорится, что ежегодная единовременная выплата за неиспользованный отпуск — это дополнительная заработная плата для сотрудников (к которой мы перейдем через минуту).

В публикации IRS 15 говорится, что ежегодная единовременная выплата за неиспользованный отпуск — это дополнительная заработная плата для сотрудников (к которой мы перейдем через минуту).

Работодатели не применяют разные налоговые ставки, если работник берет свободное от работы время и использует свой отпуск. Вместо этого работодатели должны рассматривать использованное время отпуска как типичную заработную плату. Таким образом, вы должны рассчитать федеральный доход, социальное обеспечение, Medicare, доход штата и местные подоходные налоги.

В случае выплаты работникам за неиспользованные отгулы, удержание налога с выплаты отпускных имеет несколько отличий. Удержанный налог на социальное обеспечение и Medicare не меняется. Работодатели по-прежнему рассчитывают 6,2% на социальное обеспечение как для работодателя, так и для работника. И Medicare по-прежнему составляет 1,45% как для работодателя, так и для работника.

Но существует вариант фиксированной ставки федерального подоходного налога для дополнительной заработной платы. Кроме того, в некоторых штатах существует дополнительная налоговая ставка для подоходного налога штата.

Кроме того, в некоторых штатах существует дополнительная налоговая ставка для подоходного налога штата.

Что такое доплата?

Считаются ли отпускные дополнительной выплатой? Опять же, IRS определяет заработную плату, выплачиваемую в отпуск, как дополнительную заработную плату. Итак, что же такое дополнительная заработная плата?

Надбавка к заработной плате – это любая заработная плата в дополнение к базовой заработной плате работника. Примеры дополнительной оплаты включают:

- Бонусы

- Комиссии

- Оплата сверхурочной работы, если она не рассматривается как обычная заработная плата

- Выходное пособие

- Задолженность по оплате

- Сообщенные советы

- Повышение заработной платы задним числом

- Награды

- Призы

- Платежи за невычитаемые расходы на переезд

- Выплаты по накопленным больничным

Ставка налога на отпускные

Федеральная дополнительная фиксированная ставка налога составляет 22% только для федерального подоходного налога . Но существуют разные способы удержания подоходного налога с доплаты к единовременной отпускной.

Но существуют разные способы удержания подоходного налога с доплаты к единовременной отпускной.

IRS сообщает, что способ удержания зависит от двух факторов:

- Если вы удержали или не удержали подоходный налог из регулярной заработной платы работника в текущем или предыдущем годах

- Как вы планируете выплачивать дополнительную заработную плату работнику

Вот способы удержания подоходного налога с отпускных, согласно Публикации 15:

- Если вы удержали подоходный налог из заработной платы работника в текущем или предыдущем году, вы можете:

- Удержание квартиры 22%

- Выплата отпускных одновременно с обычной заработной платой как единой суммы и расчет FIT, как если бы общая сумма представляла собой разовую выплату за обычный период оплаты

- Выплачивать дополнительную заработную плату отдельно от основной заработной платы. Сложите регулярную заработную плату работника и сумму отпускных. Найдите сумму налога на сумму.

Затем вычтите налоговые обязательства работника по их обычной заработной плате из общей суммы налоговых обязательств. Используйте разницу в качестве суммы налога, которую нужно удержать при выплате отпускных.

Затем вычтите налоговые обязательства работника по их обычной заработной плате из общей суммы налоговых обязательств. Используйте разницу в качестве суммы налога, которую нужно удержать при выплате отпускных.

- Если вы не удерживали подоходный налог с заработной платы работника в текущем или предыдущем году:

- Выплачивайте отпускные выплаты одновременно с выплатой сотруднику его обычной заработной платы. Рассчитайте FIT, как если бы общая сумма заработной платы представляет собой разовый платеж за обычный период расчета заработной платы.

Является ли ставка налога на отпускные в дополнение к стандартному удержанию федерального подоходного налога?

Если компания решает оплачивать отпуск в качестве дополнительного дохода для сотрудников, ставка федерального подоходного налога составляет только фиксированная налоговая ставка 22%. Не удерживайте стандартные ставки федерального подоходного налога для сотрудников плюс 22%.

Например, у работника есть 40 часов неиспользованного отпуска. Сотрудник зарабатывает 12,50 долл. США в час, поэтому валовая заработная плата за отпускные составляет 500 долл. США (40 х 12,50 долл. США). Умножьте 500 долларов на ставку налога на отпускные в размере 22%, чтобы определить, сколько федерального подоходного налога нужно удержать с этой выплаты (110 долларов).

С легкостью оплачивайте неиспользованный отпуск с Patriot Payroll!

- Начисление отгулов

- Отслеживание неиспользованного времени

- Начисление заработной платы в 3 простых шага

Узнайте больше о платежной ведомости Patriot

Зачем выплачивать отпуск?

Работодатели могут выплачивать отпуск в конце года по нескольким причинам. Например, у вас может быть политика, согласно которой сотрудники не могут переносить время на следующий год. Но в вашем штате могут быть законы, запрещающие политику «используй или потеряешь». В этом случае вы должны выплатить сотрудникам неиспользованное время в конце года.

В отличие от этого, вы можете разрешить своим сотрудникам перенос времени на следующий год до определенного количества часов. Свыше установленной суммы сотрудники могут получать выплаты. Например, вы разрешаете сотрудникам пролонгировать максимум 40 часов. Сотрудники, отработавшие более 40 часов, могут обналичить остаток.

Что такое политика «используй или потеряешь»?

Федеральные законы не требуют, чтобы работодатели предлагали своим сотрудникам политику отпуска. И, как правило, законы штатов не требуют от работодателей предоставления оплачиваемого отпуска или отпуска. Но в некоторых штатах есть законы, касающиеся времени отпуска, если компания предлагает его своим сотрудникам.

Политика «используй или потеряй» гласит, что сотрудники не могут получать выплаты или продлевать неиспользованный оплачиваемый отпуск, например отпуск. Вместо этого сотрудники теряют свое неиспользованное время, если не используют его полностью в течение года.

Не во всех штатах есть законы, касающиеся политики «используй или потеряешь».

Об авторе