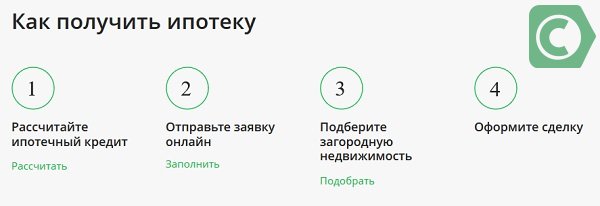

Этапы ипотеки: как проходит сделка по ипотеке с нуля

как проходит сделка по ипотеке с нуля

Приветствуем! Ипотека с первого взгляда довольно сложный процесс. В этом посте мы расскажем вам про этапы оформления ипотеки, чтобы у вас сформировалась четкая картина всей сделки. Пошаговая инструкция покупки квартиры в ипотеку поможет вам понять, что нужно делать на каждом этапе и на что нужно обратить особое внимание.

Общие моменты

Итак, ипотека с нуля. Давайте начнем разбираться с этим вопросом.

Последнее время все больше россиян принимают решение о покупке жилья с помощью ипотечного кредита. Данная схема имеет свои плюсы: не нужно занимать денег у родных и знакомых, вы оформляете квартиру сразу же в собственность, а рассчитаться по кредиту можно в соответствии со своими потребностями.

В отличие от потребительского кредита, где обеспечением выступает поручительство физического лица или вовсе отсутствует, в ипотечном кредитовании залогом выступает недвижимость, которую покупает клиент банка. Это значит, что на квартиру накладывается обременение (без согласия банка — кредитора невозможно будет продать, подарить, переоформить квадратные метры), но можно в ней проживать, делать ремонт и т.д. После того как обязательства погашены, обременение снимается.

Так как в большинстве случаев у физического лица недостаточно собственных средств, то ипотечные ссуды отличаются значительной суммой кредитования (от 300 000 руб до нескольких миллионов), длительным сроком кредитования (до 30 лет).

При оформлении ипотечного кредита можно выбрать схему погашения задолженности: аннуитетными платежами или дифференцированными. В первом случае платежи всегда имеют один размер, проценты распределены по всему периоду кредитования. При дифференцированных платежах суммы идут на убывание: вначале взносы максимальные, потом постепенно сходят на убыль, проценты начисляются на остаток. Какой вид платежей выгодней? При дифференцированных платежах, особенно при максимальном сроке, сумма переплаты будет меньше, однако доход заемщика (или семьи) должен быть выше.

Более детально о том, что такое ипотека на жилье вы можете узнать из нашего прошлого поста.

Начнем разбираться, как оформляется ипотека шаг за шагом.

Пошаговая инструкция

Обобщенно можно выделить основные этапы ипотечной сделки:

- поиск кредитора (определение суммы и условий выдачи средств, одобрение заявки),

- выбор вариантов жилья, согласование заявки в банке,

- подписание кредитного договора и договора купли — продажи,

- регистрация сделки, оформление жилья в собственность.

Оформление ипотеки – вопрос ответственный. Если знаний и времени недостаточно для самостоятельного анализа рынка ипотечного кредитования, можно воспользоваться услугами ипотечного брокера. За определенную сумму специалист подберет наиболее выгодный вариант в зависимости от ваших возможностей и пожеланий.

Если же бюджет и так ограничен, стоит самостоятельно рассмотреть предложения банков и выбрать подходящее предложение. Посетив отделения банков или официальные сайты компаний, вы ознакомитесь с актуальными условиями кредитования и сможете выбрать выгодные.

Используйте наш сервис «Подбор ипотеки», чтобы максимально быстро найти выгодное предложение на рынке.

При стремлении оформить ипотеку порядок действий таков:

- определиться с объектом кредитования (квартира в новостройке, на вторичном рынке, комната, доля, индивидуальный дом, земельный участок, таунхаус и др),

- узнать, есть ли в банке специальные предложения (молодым семьям, господдержка и др),

- определиться со стоимостью недвижимости: посчитать сумму первоначального взноса и кредита,

- запросить в бюро кредитных историй свою КИ,

- уточнить в банке требования к заемщикам в части семейного положения, дохода, др.

- определиться со сроком кредитования и видом платежей в зависимости от платежеспособности.

Отвечать для себя на каждый вопрос следует поэтапно, чтобы избежать ошибок и непредвиденных трат.

Выбор специальных программ в банке

Для определенных категорий населения банки предлагают льготные ставки:

- военная ипотека (государство перечисляет средства на индивидуальный счет военнослужащего для накопления первоначального взноса, при оформлении кредита – оплачивает задолженность),

- ипотечные займы молодым семьям (пониженные проценты для супругов, не достигших 35-летия),

- ипотека с материнским капиталом (для поддержки семей с двумя и более детьми),

- ипотечные кредиты для «зарплатных» клиентов (для клиентов, получающих зарплату на банковский счет, предлагается пониженная ставка).

На что еще обратить внимание при выборе банка? На необходимость уплаты дополнительных комиссий:

- комиссии за ведение или открытие расчетного счета (при наличии),

- размер страховки (страхование заемщика, титульное страхование, страхование объекта недвижимости – зависит от тарифов страховой компании, с которой сотрудничает банк),

- стоимость изготовления отчета о рыночной стоимости недвижимости.

Подача заявки на кредит

Когда вы определились с банковской программой и убедились, что соответствуете ее требованиям, можно смело подавать заявку на кредит. Чтобы осуществить покупку квартиры в ипотеку, необходимо передать в банк такие документы:

- паспорт гражданина РФ всех участников сделки (заемщика, созаемщика (супруги), поручителей, если есть),

- документы о семейном положении,

- документы, подтверждающие доход,

- справки, графики, документы по текущим обязательствам (об уплате алиментов, имеющихся кредитах и др).

Пакет документов может отличаться в зависимости от требований банка. Могут также потребоваться СНИЛС, страховой полис, документы об образовании, водительское удостоверение и др. При подаче документов нужно заполнить анкету и заявление. Целесообразно указывать максимально точную и правдивую информацию – это поможет повысить шансы на одобрение заявки.

Какие нужны документы для ипотеки вы узнаете из этой статьи.

Спустя 1-5 дней кредитный инспектор сообщит о решении банка и сообщит максимально возможную сумму к выдаче, утвержденную ставку и график платежей.

Если заявка одобрена (решение действительно 2-6 месяцев), самое время начать поиски подходящей квартиры.

Выбор объекта для ипотечного кредита

При покупке недвижимости в строящемся доме стоит рассматривать варианты только в домах, аккредитованных в банке. Это максимально упростит процедуру ипотечной сделки и обезопасит вас от мошенников. Деньги перечислятся напрямую на расчетный счет застройщика или подрядчика, право требования на квартиру перейдет к вам.

Документы по объекту для предоставления в банк:

- предварительный договор купли – продажи (договор о намерениях, инвестиционный договор и др), заключенный с застройщиком,

- документы об уплате первоначального взноса (квитанция, кассовый чек) от застройщика.

Таким образом, пакетов документов по недвижимости минимален, но вместе с тем покупка квадратных метров на первичном рынке сопряжена с рисками – банкротством застройщика, срывом сроков и др.

В случае приобретения квартиры на вторичном рынке жилья пакет документов значительно шире и в каждой конкретной ситуации может отличаться. Так, необходимо собрать:

- правоустанавливающие документы (свидетельство о гос.регистрации права собственности, договор купли-продажи (или дарения, о разделе имущества и др),

- копии паспортов продавцов,

- копию лицевого счета,

- технический, кадастровый паспорт,

- выписку из ЕГРП.

Также могут запросить:

- документы, подтверждающие право- и дееспособность продавцов (справки из диспансеров),

- справки об отсутствии долгов по коммунальным платежам, по налогу на имущество,

- иные документы.

Если недвижимость покупается с земельным участком, список на заявку дополняется документами о праве собственности на землю, о границах земельного участка.

После предварительного одобрения заявки следует заказать отчет о рыночной оценке, предоставить страховые полисы.

Заключение кредитного договора и выдача кредита

Когда банк вынес положительное решение по заявке на ипотеку, наступает самый волнительный и ответственный момент – заключение кредитного договора и выдача кредитных средств.

До сих пор в банковских учреждениях действуют два схемы выдачи займов: после государственной регистрации сделки и с использованием банковской ячейки. В первом случае алгоритм расчетов таков: в день заключения кредитного и обеспечительного договоров все покупатели и продавцы визируют договор купли – продажи недвижимости. В этот же день заемщик передает собственнику квартиры сумму первоначального взноса наличными или путем перечисления на счет продавца, составляется расписка о получении средств.

Далее все документы передаются в Орган регистрации и в течение 5 рабочих дней происходит смена собственника квартиры. Для окончательного расчета свидетельство передается банковскому сотруднику, на основании чего сумма кредитных средств зачисляется на счет заемщика, а затем перечисляется продавцу. Подтверждением получения суммы и окончательного расчета является вторая расписка.

Как проходит сделка по ипотеке с использованием банковской ячейки

При аренде ячейки кредитные средства выдаются в день подписания кредитной документации. Сумма первоначального взноса и кредитных средств в присутствии кредитного инспектора, заемщиков и продавцов закладывается в ячейку и находится там до момента государственной регистрации сделки. После предоставления свидетельства на квартиру в банк ячейку вскрывают в том же составе, деньги передаются продавцу с написанием расписки.

Регистрация сделки

Для того чтобы сделку провели в регистрирующем органе (Юстиции, Росреестре и др), нужно подать заявление продавцам и покупателям с указанием персональных данных. К заявлению необходимо приложить правоустанавливающие документы, копии паспортов, квитанцию об уплате государственной пошлины. Если у продавца недвижимость является совместно нажитым имуществом, потребуется также составить согласие супруга на отчуждение жилья у нотариуса.

Для регистрации сделок с обременением потребуется 5 рабочих дней, в то время как обычные сделки по купли-продажи недвижимости регистрируются в течение 30 дней.

Особенности ипотечных программ

- Покупка недвижимости на вторичном рынке жилья

Так как данный сегмент более всего востребован, то и шанс столкнуться с мошенниками наиболее велик – квартира может находиться в залоге, быть незаконно отчуждена и др. Если вы сомневаетесь в правомерности действий продавцов, рекомендуем оформить страхование титула – это убережет вас от потери жилья в случае признания сделки недействительной.

Кроме того, готовое жилье должно соответствовать требованиям банка. Например, не получится купить квартиру на 1 этаже с пристроенным на земле балконом – такую перепланировку весьма трудно узаконить. То же самое касается и других перепланировок – смещение мокрых точек, снос несущих конструкций и др. Как следствие, банк не пропустит такую заявку на кредит.

Есть и другие требования к объекту залога (у каждого банка они свои): жилье не должно быть ветхим, находиться в аварийном состоянии, не должно иметь деревянных перекрытий (в многоэтажных домах), удаленность от города не больше 30-50 км и др.

- Покупка недвижимости в новостройке

Приобретение недвижимости в строящемся доме непременно сопряженно с риском, так как зачастую заемщик становится владельцем квадратных метров еще до того, как они построены. Это сулит за собой возможность некачественного возведения стен, потолка, пола, а также плохого ремонта и отделки.

Помимо этого, как упоминалось выше, существует риск банкротства застройщика, что приведет к тому, что дома вообще не будут возведены. Чтобы обезопасить себя от неликвидного имущества банки требуют поручительство 1- 2 физических лиц.

Также стоит отметить, что на весь период строительства заемщику принадлежит право требования, право собственности он приобретает только после того, как дом будет сдан и признан жилым.

- Приобретение доли, комнаты

Покупка доли или отдельной комнаты в квартире возможна с помощью ипотечного займа только в том случае, если после выдачи кредита вся недвижимость будет принадлежать заемщику (иными словами – должен быть выкуп последней доли). Как оформляется ипотека на комнату и долю мы уже ранее рассказывали.

- Покупка дома и земельного участка

Индивидуальный дом на земельном участке, таунхаус считаются менее ликвидным жильем, поэтому банки неохотно выдают кредиты – ставка по такому направлению кредитования выше. О том, как купить дом в ипотеку по шагам, рассказано в отдельном посте.

С оформлением специальных программ: «Военная ипотека», «Ипотека молодая семья» и «Ипотека материнский капитал» вы можете познакомиться в специальных постах на эту тему.

Надеемся у вас не осталось вопросов. Если они есть, то просьба задать их в комментариях. Будем признательный за положительную оценку статьи и репост в социальных сетях.

Все об этапах оформления ипотеки. Как не допустить ошибок. Читайте в статье!

Как правильно оформить ипотеку. Этапы покупки недвижимости в ипотеку

Сегодня для очень многих россиян покупка квартиры без ипотеки представляется почти невозможной, особенно в крупных городах. Хоть ипотека и стала сегодня привычным делом, но все же оформление ипотечного кредита – это сложный процесс, требующий четкого выполнения всех шагов. Поэтому важно знать все этапы оформления ипотечного кредита.

Не многие покупатели знают, что перед тем как искать квартиру, если вы собираетесь брать ипотеку, необходимо пройти одобрение в банке, чтобы понимать, на какую сумму рассчитывать. Ведь банк не дает займ под конкретную квартиру, а оценивает платежеспособность клиента и принимает решение исходя из этого. В риэлтерской практике нередко бывают случаи, когда клиент выбирает квартиру, вносит аванс, а затем сделка срывается по причине неодобрения банком достаточной суммы ипотечного займа.

Первый этап — определиться с банком и ипотечной программой. Для начала необходимо для себя рассчитать и решить, на какую сумму кредита и на какой первоначальный взнос вы рассчитываете. Но, помните, что это только ваши ожидания, а не реальная сумма, которую банк готов вам дать.

Внимательно отнеситесь к изучению банковских продуктов. Сейчас множество банков предлагают конкурентные продукты. Обязательно обратите внимание на размер процентной ставки, условия страхования (как личного, так и объекта залога) и обеспечения кредита, требования к заемщикам и приобретаемой недвижимости. Исходя из этих критериев, вы сможете выбрать наиболее подходящие вам условия и программу ипотечного кредитования.

Второй этап – подача заявки на одобрение ипотеки. Для этого необходимо собрать требующиеся документы. Какие именно документы входят в пакет, уточняйте в конкретном банке. Также учитывайте, что в некоторых банках можно пройти одобрение онлайн. Рассмотрение заявки обычно занимает от трех дней до четырех недель, в зависимости от банка. Помните, что вы можете одновременно подать заявки в несколько банков.

Стандартный пакет документов для одобрения ипотечного кредита:

- копия всех страниц паспорта,

- справка о заработной плате за последние два года (2-НДФЛ или по форме банка),

- копия трудовой книжки,

- заполненная анкета банка (можно получить в отделении банка).

Если банк принял положительное решение, вы будете знать, какую сумму вам одобрили, и на что вы можете рассчитывать. Теперь можно приступать к третьему этапу – поиску недвижимости, соответствующей требованиям банка. На поиск объекта недвижимости банк дает несколько месяцев. За это время вы должны выбрать недвижимость и заключить предварительный договор с собственником и внести аванс. В договоре необходимо прописать, что аванс будет возвращен в случае отказа банка в кредите.

Четвертый этап – сбор информации и документов по объекту недвижимости для банка, оценка выбранного жилья.

В перечень документов входят:

- правоустанавливающие документы нынешнего собственника на квартиру,

- техпаспорт для Московской области,

- выписка из домовой книги,

- справка об отсутствии задолженности по коммунальным платежам,

- копия финансового лицевого счета,

- копия всех страниц паспорта собственника

- отчет об оценке.

На вторичное жилье также будет проводиться проверка дееспособности продавца, наличия неузаконенных перепланировок в квартире.

Оценка необходима для того, чтобы определить сумму залога, и обычно проводится независимой оценочной компанией. Специалистами формируется оценочный альбом, где прописывается полный отчет об оценке объекта недвижимости и о его текущем состоянии и, как результат, заключение о рыночной стоимости недвижимости.

Стоит отметить, что кадастровая стоимость для банка не является ориентиром: она, как правило, завышена, особенно в Москве, и не отражает реальной рыночной стоимости жилья.

Банк также может запросить дополнительные документы, например, справку о том, что дом не входит в программу реновации и не будет снесен и т. д. Все эти документы банк потом отправляет в страховую компанию, которая дает свое окончательное одобрение на выдачу ипотечного кредита именно на эту квартиру.

Как следующий этап – обязательное страхование жилья. По закону, если банк не получает определенных гарантий, оформить ипотеку невозможно. В зависимости от условий выбранной программы кредитования может потребоваться застраховать также жизнь, здоровье и титул заемщика. Стоит отметить, что страхование обычно позволяет уменьшить ставку по кредиту.

И, наконец, последний этап – это заключение кредитного договора. Прежде чем что-то подписывать, необходимо внимательно изучить каждый пункт соглашения и убедиться в том, что все прописанные в нем условия приемлемы и выполнимы. Особое внимание стоит обратить на итоговую сумму кредита, сумму переплаты, возможные комиссии, дополнительные расходы, график платежей и правила погашения кредита (в том числе возможность и условия досрочного погашения).

Также происходит заключение кредитного договора и договора об ипотеке (залоге недвижимости), а также договора купли-продажи недвижимого имущества с использованием заемных средств. После подписания данных документов бумаги подаются в органы Росрееста через многофункциональные центры «Мои документы».

После государственной регистрации права собственности и обременения в виде ипотеки на недвижимое имущество человек, заключивший договор с банком, становится собственником квартиры, однако не может ей распоряжаться до исполнения своих обязательств перед банком.

Важно помнить, что после погашения задолженности перед банком собственнику необходимо обратиться в банк для снятия обременения с принадлежащего ему имущества.

Ипотечная сделка. Этапы ипотечной сделки, регистрация сделки

Содержание статьи подробное:

Ипотечная сделка

Это фрагмент книги «Ипотечная сделка. Залог приобретаемой недвижимости» из серии Сделка от А до Я.

Автор: Слободчикова Ольга. Практикующий специалист рынка недвижимости.

Сейчас я записываю серию видео уроков с общим названием «РАЗУМНАЯ ИПОТЕКА»

Глава 1. Особенности ипотечных сделок

- Ипотечными сделками, на сленге игроков рынка недвижимости и банковских специалистов, называются сделки покупки недвижимости за счет кредитных средств, обязательным условием которых является залог недвижимости под обеспечение возвратности кредита.

Ипотечные кредиты банки выдают под залог как покупаемой недвижимости, так и имеющейся у заемщика на праве собственности.

В этом пособии мы подробно разберем все этапы ипотечной сделки, в которой кредитные средства выдаются под залог приобретаемой недвижимости

- Для банка исключительно важным обстоятельство является возможность в 100% случаев возместить свои потери, связанные с невозвратом кредита, за счет реализации залоговой недвижимости.

Поэтому банк проводит специальную оценку предмета залога, причем не только ликвидационную стоимость, но и другие факторы возможной продажи недвижимости и обстоятельств препятствующих этому.

Кроме того условия выдачи кредита диктует банк и эти условия заемщику необходимо учитывать при планировании сделки.

Часто банки имеют мало аккредитованных оценщиков и страховщиков или настоятельно рекомендуют только «своих», у которых тоже особые требования к заемщику.

Ошибка только в одном звене сделки ведет к ее срыву на финальных этапах и большим потерям у участников купли-продажи.

Впрочем, банк это мало волнует!

И хотя менеджер по ипотечному кредитованию кровно заинтересован в выдаче кредита, далеко не всегда он подскажет, как избежать ошибок в сделке, у него очень узкий сегмент обязанностей и знаний.

Как всегда, спасение утопающих – это дело рук самих утопающих.

Чтобы избежать ошибок сначала составим план сделки, а потом подробно разберем все этапы.

Глава 2 Пошаговый план сделки

Исходной точкой для начала просмотра квартир для покупки является получение из банка уведомления о предоставлении кредита.

Без этого документа риелтор высокой квалификации и попу от стула не оторвет.

Ведь глупо начинать просмотр вариантов для клиента, не зная условий сделки.

— Ну как же так, мне клиент все рассказал, и сколько денег ему дают и под какой процент.

Для риелтора-дилетанта этих данных вполне достаточно.

Но я хочу иметь дело с профессионалами.

Итак, на каждом шаге оцениваем риски в сделке и ищем «подводные камни».

Ведь риелтор должен провести сделку «как по маслу», то есть на пять с плюсом. Иначе риелтор не нужен. Допустить ошибки участники сделки и без вас могут, к тому же бесплатно.

Итак, план. Пошаговый.

Ипотечная сделка. Шаг 1.

Получение из банка уведомления о предоставлении кредита с условиями выдачи заемных средств.

Важно понимать:

- Размер кредитных средств

- Размер собственных средств, в качестве первоначального взноса. Как правило, это процент от цены недвижимости. Например, не менее 20%. НО у некоторых банков это процент считается от рыночной стоимости, определенной независимой оценкой. Если этот момент пропустить, у Покупателей может не оказаться нужной суммы, для первоначального взноса..

- Наличие созаемщиков и поручителей тоже важно учесть, порой они не понимая важности мероприятия, планируют отпуск или длительную командировку или смену места работы.

- Оформление страхования: жизни и здоровья заемщика и созаемщика, страхование предмета залога, страхование титула собственника. Расходы на страхование могут быть весьма значительными, поэтому их необходимо оценить на первом шаге. К тому же страхование жизни требуется перед подписанием кредитного договора, для снижения процентной ставки.

- Обязательное оформление между супругами брачного договора, если один из них не является созаемщиком

В уведомлении о предоставлении кредита, как правило, нет информации об условиях выдачи денежных средств. А это исключительно важная информация.

Ниже мы вернемся к этому вопросу.

Ипотечная сделка.

Шаг 2. Подбор вариантов для просмотра с учетом ипотечной сделки.

- Ведь далеко не все Продавцы идут на сделку за счет кредитных средств и этому есть несколько обстоятельств:

Малая толика банков выдает кредитные средства по расписке Росреестра или МФЦ о приеме документов на регистрацию права собственности, а это значит, сначала объект недвижимости уходит в залог банку, и только через несколько дней при благоприятном стечении обстоятельств, с Продавцом рассчитаются за квартиру.

То есть, наступает момент, когда у Продавца уже нет права собственности, но и нет расчета, а может и не быть вовсе.

Вот в декабре 2014 года банки отказались выдавать кредитные средства по свершившимся сделкам в связи с резким увеличением ставки рефинансирования.

Поэтому часть Продавцов откажет в продаже по этим соображениям.

- Еще большая часть Продавцов, уходя от выплаты налога с дохода физических лиц (НДФЛ), попросят занижения цены в договоре, что невозможно или очень трудно в ипотечной сделке.

Ведь банк требует независимую оценку профессионального оценщика.

Хотя, если стоимость выбранной квартиры ниже рыночной, с независимым оценщиком можно договориться о некотором, разумном завышении оценки.

Договариваясь с продавцом о просмотре объекта, сразу скажите, что у вас ипотечная сделка и обязательно назовите банк-кредитор.

- На момент встречи с Продавцом за столом переговоров имейте на руках список документов, требующихся для банка, и информацию об условиях выдачи кредитных средств.

Это позволит вам оценить сроки подготовки к сделке.

Обязательное страхование ипотеки

На моем Ютуб канале размещены видео уроки по «РАЗУМНОЙ ИПОТЕКЕ».

Вот один из них:

Как проходит ипотечная сделка

Всегда рада разъяснить. Автор

условия взятия и пошаговая инструкция

Рост строительства нового жилья в последние годы привел и к расширению сектора ипотечного кредитования в новостройках. Благодаря совершенствованию законодательной базы при покупке строящегося жилья банки охотнее дают ипотеку на покупку квартир в новостройках. Сегодня поговорим об особенностях покупки новостройки в ипотеку.

Плюсы и минусы покупки квартиры в строящемся доме в ипотеку

Ипотека на первичном рынке имеет следующие плюсы для заемщика:

- Невысокая стоимость квартир. Особенно это касается покупки на стадии котлована и начальных этапов строительства дома.

- Безусловное отсутствие обременений, прописанных несовершеннолетних детей, и лиц, отбывающих наказание в местах лишения свободы. Все это порой усложняет ипотеку на вторичном рынке.

- Процентная ставка ниже. Банки устанавливают более низкую процентную ставку уже после оформления квартиры в собственность, а на этапе постройки она может быть чуть выше.

- Для специальных ипотечных программ (молодая семья, военная ипотека и др.) новостройки также подходят. Иногда банки устанавливают дополнительные льготы для этих категорий заемщиков.

- Отсутствие внутренней отделки дает возможность сделать ремонт на свой вкус.

Однако покупка первички в ипотеку имеет не совсем очевидные на первый взгляд минусы.

К ним относится:

- Есть риск прерывания строительства, банкротства застройщика. Хотя государство и подстраховывает дольщиков в плане выплаты им денежных вложений в случае таких форс-мажоров. Но не всех устраивает перспектива лишней бумажной волокиты, да еще и при отсутствующей квартире.

- Пока жилье строится, придется где-то жить. Для многих единственный вариант – аренда другой квартиры, что существенно увеличит нагрузку на семейный бюджет.

- Ипотеку без первоначального взноса не взять. Банкам невыгодно увеличивать свои и без того завышенные риски.

- Выбор квартир чаще всего ограничен. Обычно банки рассматривают сделки по новостройкам только из перечня аккредитованных у них застройщиков.

Полностью исключить риски невозможно. Специалисты рекомендуют тщательно выбирать застройщика и покупать квартиру на окончательном этапе постройки дома.

При оформлении ипотеки важно знать, какую сумму придется отдавать каждый месяц. Для расчета ежемесячных платежей вам пригодится калькулятор ипотеки.

Варианты оформления квартиры в новостройке

Приобрести квадратные метры в новостройке в ипотеку можно тремя способами:

- По ДДУ (договор долевого участия). Это наиболее безопасный способ покупки жилья на первичном рынке, так как квартира приобретается дольщиком напрямую у застройщика. На деньги дольщиков объект строится. В договоре прописывают, что покупатель имеет долю в строящемся доме и впоследствии сможет оформить право собственности на квартиру. Схема оформления ипотеки с ДДУ многими банками уже хорошо отработана. Если есть выбор с другими способами приобретения в новостройке, то лучше остановиться именно на ДДУ по причине меньших рисков и более лояльного отношения кредитных учреждений.

- По договору цессии (переступки прав). Приобретение доли осуществляется у предыдущего покупателя по ДДУ. Часто им является инвестор, который скупил много квартир на этапе котлована, а к моменту постройки дома продает жилье дороже. При ипотеке банк оценивает свои риски выше, поэтому процентную ставку назначает более высокую. Будущему заемщику нужно тщательно проверить предыдущего владельца ДДУ. Возможно, он пытается продать квартиру в доме с существенными недостатками.

- По договору с ЖСК (жилищно-строительный кооператив). У покупателя будет на руках членская книжка, при этом регистрация сделки о покупке пая в ЖСК не требуется. Здесь остается уповать только на добросовестность застройщика, так как именно он ведет учет проданных квартир и всегда есть риск двойных продаж. Иногда к такой схеме прибегают застройщики, не имеющие всех разрешительных документов на строительство. Классическая ипотека с залогом покупаемого жилья (или прав на него) в случае с ЖСК банками не применяется.

Какие документы необходимы

При оформлении ипотеки в строящемся доме от заемщика потребуются следующие документы:

- Копия паспорта и другого личного документа в зависимости от конкретного банка — ИНН, водительское удостоверение, военный билет.

- Справка о доходах по форме 2-НДФЛ. Если заемщик работает по совместительству, справки нужно взять со всех мест.

- Заявление-анкета на ипотеку.

- Копия трудовой книжки, заверенная работодателем. Либо копия трудового договора, если заемщик работает по нему.

- Документы, касающиеся семейного положения — свидетельства о рождении детей, браке, разводе. Требуются не всегда.

- Если заемщик женат/замужем, то от его супруга(-ги) также потребуется справка 2-НДФЛ и копия паспорта.

- Декларации из налоговых органов за последний отчетный период с отметками об их принятии – для предпринимателей.

- Справки и документы по другим ежемесячным доходам и денежным поступлениям (если они есть). Например:

- договор сдачи в аренду другой имеющейся недвижимости;

- справка о получении пенсии по какому-либо основанию — потеря кормильца, выслуга лет в органах внутренних дел;

- справки о получении компенсаций — за детский сад, по уходу за пожилым человеком.

- Документы по льготным и специальным ипотечным программам, если заемщик участвует в них – сертификат и другие бумаги по запросу банка.

- Если планируется использовать в сделке материнский капитал, то понадобятся:

- сертификат на материнский капитал;

- справка из Пенсионного фонда об имеющемся остатке денег материнского капитала.

- Документы по приобретаемому жилью. Они нужны в последнюю очередь, когда банк одобрит клиенту выдачу ипотеки. В зависимости от способа приобретения квартиры, нужно предоставить:

- договор ДДУ;

- договор переуступки прав;

- членская книжка о вступлении в ЖСК.

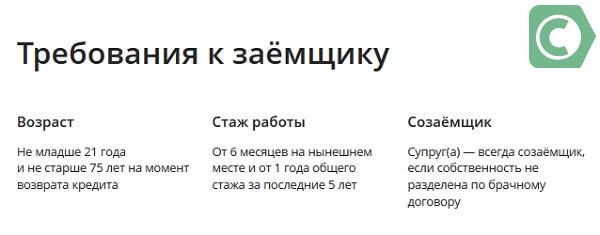

Требования к заемщику

При оформлении ипотеки на квартиру в строящемся доме, некоторые банки более требовательны к своим клиентам. Однако главное условие – отсутствие плохой кредитной истории.

Помимо этого, к заемщикам выдвигают следующие требования:

- Хорошая кредитная история у созаемщиков (если они есть).

- Гражданство РФ.

- Возраст от 21 до 75 лет на момент последнего платежа по кредиту.

- Стаж на последнем месте работы не менее 6 месяцев. Общий официальный стаж за последние 5 лет – не менее года.

- Платеж по ипотеке не должен быть выше 40% от общего ежемесячного дохода клиента.

- Согласие клиента на залог имущественных прав требования по приобретаемому объекту (так как дом еще строится, а когда квартира будет надлежащим образом оформлена, то в залог перейдет она).

- В некоторых случаях требуется поручительство двух лиц.

Оформление новостройки в ипотеку по шагам

Квартира в новостройке оформляется в несколько этапов:

- Заемщику необходимо определиться с застройщиком и объектом недвижимости. Информацию о строительной компании можно найти в интернете. У крупных фирм обязательно есть свой сайт.

Особое внимание следует уделить:

- Возможным срывам сроков сдачи по завершенным и нынешним объектам.

- Надвигающемуся банкротству (если информация есть в нескольких источниках).

- Отзывам дольщиков.

Важно проверить разрешительную документацию на строительство и землю под домом непосредственно у самого застройщика. Официально работающая компания не станет скрывать эти сведения.

Специалисты констатируют, что наиболее рискованные вложения – это когда дом еще на этапе котлована или он завершает конкретный комплекс застройки.

- Выбрать банк из числа тех, кто сотрудничает с данным застройщиком. В принципе, заемщик может и сначала выбрать кредитное учреждение, а уже потом определяться с застройщиком. Этот вариант подходит тем, кто имеет определенные привилегии (зарплатный клиент, безупречная кредитная история) в конкретном банке. Но тогда выбор недвижимости будет ограничен.

- Сбор документов для ипотеки и подача их в банк. Это можно сделать и с помощью ипотечного брокера.

- Подготовка ДДУ, договора переуступки прав или членской книжки о покупке пая – в зависимости от способа приобретения недвижимости в ипотеку. Образцы договоров обычно уже согласованы с банком. Сам документ необходимо подписать, а также завизировать застройщиком.

- Кредитная организация назначает дату сделки. В этот день необходимо прийти в банк со всеми документами по ипотеке и подписанным договором со строительной компанией. Необходимо будет подписать кредитный договор и оплатить страховку. В зависимости от банка первый взнос нужно внести либо на счет до востребования либо на аккредитивный счет.

- Регистрация ипотеки в Росреестре. Туда необходимо прийти вместе с представителем застройщика. На этом этапе будет оформляться и залог.

- После того как сделка зарегистрирована (это занимает около 10 рабочих дней), банк переводит деньги застройщику. Для этого заемщик приходит в кредитное учреждение с договором на квартиру и отметками Росреестра.

- Заемщик начинает выплату кредита, а когда дом будет построен и допущен к эксплуатации, то квартиру нужно оформить в собственность и получить кадастровый паспорт. Будет проведена и независимая оценка недвижимости. В течение 10 рабочих дней с даты подписания акта приема-передачи квартиры залог прав требуется переоформить в залог недвижимости.

Если не затягивать с первыми двумя этапами, то оформление ипотеки на квартиру в новостройке займет около 1–2 месяцев.

Под какие проценты дают ипотеку на новостройку Сбербанк, ВТБ-24 и Россельхозбанк

Три крупнейших банкапредлагают взять ипотечный кредит под следующие проценты:

- В Сбербанке минимальная ставка 9,6%. Сейчас на ипотеку в Сбербанке действует акция: если квартира приобретается по программе субсидирования ипотеки застройщиком (есть определенный перечень таких строительных компаний), то клиенту предоставят ссуду всего под 8,2% годовых.

- Россельхозбанк готов выдавать ипотеку на новостройку под 9,7% годовых.

- ВТБ24 кредитует первичный рынок под 9,7% годовых. В банке действует акция на приобретение квартир площадью более 65 м2: ставка снижается до 8,9% годовых. По этой же ставке проводится рефинансирование уже выданных ипотечных кредитов.

Сводная таблица с условиями банков по ипотечным кредитам на новостройки:

| Банк | Ставка, % | ПВ, % | Срок, лет | Стаж, мес. | Возраст, лет | Примечание |

|---|---|---|---|---|---|---|

| Сбербанк | от 7,30 | 15 | до 30 | от 6 | 21-75 | Ставка актуальна при покупке квартиры у застройщика-партнера. Участвует в семейной госпрограмме 6%. |

| ВТБ Банк | от 8,90 | 10 | до 30 | от 12 | 21-65 | При покупке квартиры более 65 кв. м. ставка от 10,10% |

| Газпромбанк | от 8,70 | 10 | до 30 | от 6 | 20-65 | Непрерывный трудовой стаж от 1 года, скидка зарплатникам -0,5%, и -0,2% при приобретении у АН застройщиков-партнеров банка. |

| Россельхозбанк | от 9,75 | 15 | до 30 | от 6 | 21-65 | Отсрочка и ПВ от 10% для молодых семей и при использовании маткапитала. |

| Альфа-Банк | от 8,49 | 15 | до 25 | от 6 | 23-64 | Выгодные условия для молодых семей, Уменьшение ПВ до 10% при наличии материнского капитала. |

| Банк «ФК Открытие» | от 8,35 | 10 | до 30 | от 3 | 18-65 | При оформлении на сайте процент снижается на 0,25%. Зарплатникам ПВ 10%. Ставка 9,35% при ПВ от 50%, со справкой 2НДФЛ и при условии страхования квартиры, жизни и здоровья. |

| Райффайзенбанк | от 8,79 | 15 | до 30 | от 3 | 21-60 | Общий стаж от 2 лет. Белая кредитная история. |

| Росбанк | от 6,99 | 15 | до 25 | от 3 | 20-64 | Дополнительный займ на ПВ, господдержка, отсрочка молодым семьям, маткапитал. |

| Промсвязьбанк | от 8,30 | 20 | до 25 | от 4 | 21-65 | Общий трудовой стаж от 1 года. |

| Московский кредитный банк | от 7,00 | 20 | до 20 | от 6 | 18-65 | Ставка актуальна при приобретении квартиры у застройщиков-партнеров, при оформлении комплексного страхования, ПВ 20%. |

| БинБанк | от 8,35 | от 5* | до 30 | от 1 | 21-65 | *ПВ 5% при использовании маткапитала. Стаж не менее 1 года в одной сфере деятельности. С 1 января 2019 года БинБанк и банк Открытие объединились под брендом «Открытие». |

| Уралсиб | от 8,99 | 10 | до 30 | от 3 | 18-70 | Новостройки от надежных партнеров. Рассмотрение ипотеки по 2 документам. |

| ДельтаКредит Банк (Росбанк Дом) | от 6,99 | 15 | до 25 | от 2 | 20-64 | Дополнительный кредит на ПВ. Родители могут оформить ипотеку на квартиру для детей. |

| Связь-банк | от 9,20 | 15 | до 30 | от 4 | 21-65 | Общий стаж от 1 года. Обязательное страхование залогового обеспечения. Скидка зарплатникам -0,50%, и работникам ВЭБ -0,75%. Увеличение ставки при отсутствии страхования. |

| Абсолют Банк | от 9,24 | 20 | до 30 | от 6 | 21-65 | Участвует в семейной госпрограмме 6%. Непрерыный стаж от 1 года. |

| Возрождение | от 8,35 | 10 | до 30 | от 6 | 18-65 | |

| ЮниКредит Банк | от 9,40 | 15 | до 30 | от 6 | 21-65 | Участвует в госпрограмме 6%. |

| ТранскапиталБанк | от 6,99 | от 5* | до 25 | от 3 | 21-75 | Участвует в госпрограмме 6%. *ПВ 5% при внесении материнского капитала. Общий трудовой стаж от 12 месяцев. |

| ЗапСибКомБанк | от 10,20 | 10 | до 30 | от 6 | 21-65 | Возможно внесение мат капитала в качестве первоначального взноса и получения ипотеки по 2 документам. |

| Ак Барс | от 8,80 | 10 | до 25 | от 3 | 18-70 | -1% при оформлении договора личного или коллективного страхования. |

| Зенит | от 8,90 | 15 | до 30 | от 4 | 21-65 | Уменьшение ПВ до 5% за счет средств маткапитала. Семейная ипотека под 6% с ПВ 20%. |

| АИЖК | от 8,30 | 10 | до 30 | от 6 | 21-65 | Семейная ипотека под 6%. |

| Тинькофф | от 9,25% | 10 | до 30 | от 3 | 21-75 | Специфика банка заключается в передаче документов в банки партнеры, сам банк ипотеку не предоставляет, а является лишь посредником. |

Указанные выше ставки корректируются банками в зависимости от того будет ли клиент оформлять страхование жизни и здоровья.

Как максимально понизить процент по ипотечному кредиту

Конкретный банк ставит свои условия по снижению процентной ставки ипотечного кредита. Чаще всего принимаются во внимание следующие:

- Предоставление максимально полного пакета документов.

- На карту какого банка заемщик получает зарплату.

- Заемщик является работником из определенного перечня бюджетных организаций или попадает в группу малообеспеченных, многодетных семей.

- Покупка квартиры у аккредитованного застройщика.

- Безупречная кредитная история, наличие депозита в данном банке.

- Участие в льготных программах молодой семьи, военной ипотеки, использование материнского капитала и др.

Снижение процентных ставок по кредитам в последнее время коснулось и жилья на первичном рынке. Это делает его более доступным для заемщиков. При серьезном подходе к оформлению ипотеки на новостройку риски будут минимальны, а экономия ощутимой.

Оформление ипотеки в Сбербанке: этапы и пошаговая инструкция

Чтобы получить заем на покупку жилья, заявителю требуется пройти несколько ступеней, каждый из которых важен и обязателен к исполнению. До оформления ипотеки в Сбербанке, этапы предполагают преимущественно сбор документации и подготовку к заключению договора.

Инфографика: шаги получения ипотеки в Сбербанке

Инфографика: шаги получения ипотеки в СбербанкеОформление кредита

Прежде чем рассмотреть, какие необходимо пройти для получения ипотеки в Сбербанке стадии, следует выбрать программу кредитования. Они отличаются по многим параметрам, но главное отличие состоит в предназначении. По типу выбранного жилья классификация представлена таким образом:

- Квартира в доме, который недавно пущен в эксплуатацию или еще строится.

- Квартира, покупаемая у собственника (вторичный рынок недвижимости).

- Дом, который будет возводиться силами заемщика.

- Дом за городом.

Этапы получения ипотечного займа

Этапы получения ипотечного займаВ отдельные категории стоит выделить проекты с государственным участием. Это военная ипотека, когда выплаты заемщик осуществляет со счета участника НИС, и материнская, дающая возможность погашать задолженность за счет перечисленного капитала на ребенка.

Исходя из типа жилья, которое необходимо клиенту, будут подбираться и условия кредитования. Поэтому к категории стоит отнестись ответственно. От ее выбора зависит ставка, которая варьируется в пределах 12,5-13,5%.

Предварительные стадии жилищного кредита

Независимо от вида кредитного продукта процедура имеет общие черты. Прежде чем обращаться в отделение, рекомендуется пройти все подготовительные моменты, чтобы впоследствии получить скорый и положительный ответ. К таким относят:

- Выбор займа.

- Предварительный подбор условий по онлайн-калькулятору.

- Сбор документов: документальное подтверждение сферы и периода занятости, уровня зарплаты, дополнительных доходов, удостоверения личности.

- Поиск жилья.

Рекомендуем ознакомиться со статьями:

Перечень бумаг и справок не полный, но остальные можно предъявить после получения согласования по займу. Изучая вопрос оформления жилищного займа в Сбербанке, этапы на форумах и в отзывах могут незначительно отличаться, но в целом происходят в указанном порядке.

Чтобы получить жилищный займ, клиент должен соответствовать определенным требованиям

Чтобы получить жилищный займ, клиент должен соответствовать определенным требованиямПодбирая параметры на кредитном калькуляторе, рекомендуется проверить разные варианты. Условия будут значительно меняться при изменении величины первой выплаты, уровня дохода, срока погашения. Также оказывает существенное влияние факт, получает ли заемщик перечисления по зарплатному проекту банковского учреждения или нет.

Некоторые параметры оказывают влияние и на пакет документов. Так, при выплате сразу более половины от величины займа, можно не собирать бумаги о платежеспособности. При этом также можно рассчитывать на сумму любого размера.

Заключение договора

После обращения в отделение на оформление ипотеки в Сбербанке, этапы и сроки рассмотрения заявки по которой стоит уточнить заранее, клиент должен иметь при себе первый пакет документов. В отделении он заполняет заявление. Указываются необходимые параметры займа, которые лучше подобрать заблаговременно, чтобы не растеряться. После передачи всего необходимого сотруднику, потребуется обождать определенный срок, который предполагает процесс согласования.

Это специальное предложение на 2020 год для решения жилищного вопроса

Это специальное предложение на 2020 год для решения жилищного вопросаПри этом происходит оценка характеристик потенциального заемщика и сопоставление с его пожеланиями и выбранным жильем (стоимость). В среднем период длится порядка 5 дней. Согласно отзывам, данный срок чаще увеличен.

После получения ответа, происходит заключительная стадия процедуры, которая включает:

- Окончательный выбор жилья.

- Подписание контракта на приобретение недвижимости согласно с обязательными пунктами кредита.

- Заключение страхового полиса.

- Передача данных документов в банк.

- Подписание кредитного договора.

Оформление ипотеки онлайн

Во время карантина и самоизоляции особо актуально стал вопрос удаленного оформления банковских сделок. Для этого клиентам необходимо зайти на сайт портала ДомКлик. Далее в панеле меню выбрать Ипотека Сбербанка. Теперь необходимо войти в кабинет или авторизироваться с помощью Сбербанк ID.

Даже в карантин банки продолжают работать, так же все онлайн услуги доступны клиентам

Даже в карантин банки продолжают работать, так же все онлайн услуги доступны клиентамВыбрав интересующий вид ипотеки и заполнив необходимые данные в заявке, после подачи клиенту надо будет ждать ответ от банка в течении 24 часов.

Так заявку можно подать через меню Ипотечный калькулятор.

Заключение

Мы рассмотрели основные стадии заключения жилищного займа в Сбербанке. Эти знания помогут облегчить процедуру и сократить сроки на ее проведение, что особенно ценится при покупке квартиры со вторичного рынка.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Simple English Wikipedia, бесплатная энциклопедия

| Эта статья не имеет источников . Вы можете помочь Википедии, найдя хорошие источники и добавив их. (август 2019 г.) |

Ипотека — это способ использовать свою недвижимость в качестве гарантии получения кредита для получения денег. Недвижимость может быть землей, домом или зданием. Многие люди делают это, чтобы купить дом, который они используют для ипотеки: ссуда дает им деньги на покупку дома, а ссуда гарантируется домом.

В ипотеке есть должник и кредитор. Должник или залогодатель является владельцем имущества, а кредитор или залогодержатель — владельцем ссуды. Когда ипотечная сделка совершается, должник получает деньги вместе с ссудой и обещает выплатить ссуду. Кредитор будет получать деньги обратно с процентами через какое-то время (обычно в виде ежемесячных платежей должника). Если должник не выплатит ссуду, кредитор может забрать заложенное имущество взамен ссуды.Это называется потерей права выкупа .

Во время экономического кризиса в Америке в 2008 году кредиторы ссужали деньги должникам, которые не могли вернуть эти деньги. Это снизило цены на жилье и нанесло ущерб экономике.

Простая ипотека [изменить | изменить источник]

В соответствии с разделом 58 (b) Закона Индии о передаче собственности простая ипотека определяется как операция, посредством которой «без передачи владения (владения или владения) заложенным имуществом залогодатель лично обязуется выплатить ипотечные деньги и соглашается, прямо или косвенно, что в случае неуплаты в соответствии со своим договором залогодержатель имеет право добиться продажи заложенного имущества постановлением (постановлением закона) суда по иску (делу в суде), а выручка от продажи должна быть использована в той мере, в какой это может потребоваться для выплаты ипотечных денег; взыскание заложенного имущества отсутствует.Обычно ипотечный кредит регистрируется, если заложенная сумма составляет 100 рупий или больше. Ипотечный акт должен быть оформлен и заверен надлежащей печатью ad valorem с участием двух лучших доступных свидетелей.

В общем можно сказать, что когда владение заложенным имуществом не передано, сделка является простой ипотекой.

Английская ипотека [изменить | изменить источник]

Заемщик обещает вернуть заемные деньги в определенный срок. Заемщик передает имущество кредитору.Кредитор повторно передаст имущество, когда деньги будут возвращены. Заложенное имущество полностью переходит к залогодержателю.

Английская ипотека — это тип ипотеки, при которой право собственности на недвижимость переходит к залогодателю при условии, что залогодержатель передаст право собственности при погашении ссуды, титулы передаются залогодержателю.

Обратная ипотека [изменить | изменить источник]

Обратная ипотека — это ссуда, при которой кредитор выплачивает заемщику ежемесячные взносы вместо того, чтобы заемщик платил кредитору.Платежный поток меняется на противоположный. Обратная ипотека позволяет людям получать не облагаемый налогом доход от стоимости своего дома. В основном они направлены на повышение личной и финансовой независимости пожилых людей.

Usufructuary ипотека [изменить | изменить источник]

В этой форме ипотеки имущество предоставляется в качестве обеспечения залогодержателю, который передается во владение или имеет право погашать себя за счет ренты и прибыли от такого имущества. В отношении Usufructary ипотеки следует внимательно отметить следующие два момента: (i) право владения должно быть передано залогодержателю, или залогодатель должен прямо или косвенно обязать себя передать право владения и (ii) залогодатель не несет личной ответственности, если нет четкого соглашения об обратном.

Кредитор забирает имущество. Кредитор получает доход от собственности (аренда, прибыль, проценты и т. Д.) До тех пор, пока деньги не будут возвращены. Титул остается у собственника.

.Что такое ипотека на самостоятельное строительство?

Ипотечный кредит на самостоятельное строительство специально разработан, чтобы помочь строителю самостоятельно построить свой собственный дом.

Многие из нас мечтают построить собственный дом, но если у вас нет денег для финансирования своей мечты о строительстве дома, вам нужно будет понимать, как работает ипотечная ссуда для самостоятельного строительства.

Если вы думаете о приобретении ипотеки для самостоятельного строительства, это руководство объяснит все — от доступных вам типов ипотеки, необходимой документации, ожидаемых процентных ставок, а также лучших ипотечных сделок для самостоятельной постройки. доступны вам.

Как работает ипотека для самостоятельного строительства?

Ипотека для самостоятельного строительства выдается на ключевых этапах строительства, в отличие от традиционной ипотеки, где средства выдаются единовременно после завершения продажи.

Некоторые кредиторы, занимающиеся самостоятельной постройкой, также предоставляют ссуду на покупку участка, но не все. Процентные ставки обычно выше, чем стандартные ставки на покупку дома / повторная ипотека, доступные в настоящее время, и комиссионные сборы также варьируются от кредитора к кредитору. Когда недвижимость становится пригодной для жилья, некоторые кредиторы разрешают заемщику перейти на более низкую процентную ставку.

(БОЛЬШЕ: Самостоятельная сборка: Полное руководство)

Для продвижения вашего приложения вам необходимо предоставить планы и разбивку по потенциальной стоимости сборки.

Воспользуйтесь нашим калькулятором стоимости строительства, чтобы узнать, сколько, вероятно, будет стоить дом вашей мечты, но не забудьте добавить стоимость вашего участка и здоровый резервный фонд для любых проблем, с которыми вы можете столкнуться.

Какой тип ипотеки для самостоятельного строительства мне выбрать?

Доступны два типа ипотеки для самостоятельного строительства:

- и просроченных платежей, тип , где поэтапные выплаты выдаются по завершении каждого этапа строительства.Ипотека на самостоятельное строительство с просрочкой подходит для тех, у кого есть крупная вливание собственных денежных средств, чтобы вложить в проект.

- ипотечный кредит для самостоятельной сборки , при котором поэтапные выплаты выпускаются в начале каждого этапа строительства. Это означает, что денег доступны в момент необходимости, когда необходимо оплатить счета за рабочую силу и материалы , что устраняет необходимость в краткосрочных заимствованиях / промежуточных ссудах для покрытия дефицита. Очевидным преимуществом здесь является то, что этот тип продукта способствует денежному потоку и, как правило, лучше подходит для тех, у кого нет больших сбережений для финансирования строительства по мере его продвижения.Однако меньше кредиторов предлагают эту возможность; попробуйте BuildStore.

Некоторые кредитные организации предоставляют ссуды на покупку земли или существующей собственности и на ключевых этапах во время и после завершения строительного проекта.

Это может варьироваться от:

- 75-80% от покупной цены или оценки (в зависимости от того, что из двух ниже)

- до 80% от стоимости сборки

- до 75% от прироста стоимости Ваш проект на ключевых этапах строительства.

Некоторые кредитные организации не предоставляют ссуды на землю, но ссужают их в период строительства.

Доступные продукты включают:

- скидка от стандартной переменной процентной ставки

- фиксированная процентная ставка

- счетчик базовой ставки банка

- компенсация

Процентные ставки по ипотеке для самостоятельного строительства

Процентные ставки по ипотеке для самостоятельного строительства выше, чем стандартные ставки покупки / повторной ипотеки и обычно варьируются от 4-6% годовых до .Плата за организацию также варьируется в зависимости от брокера или кредитора. Вы можете быть связаны с кредитором на срок от одного до трех лет, опять же, в зависимости от кредитора и продукта.

После того, как недвижимость станет пригодной для жилья и это будет подтверждено квалифицированным инспектором RICS и выдачей сертификата завершения строительного контроля, некоторые кредиторы разрешают заемщику «переключиться» на более низкую процентную ставку в течение «периода привязки» без начисления пени.

Сколько я могу взять в кредит по ипотеке для самостоятельного строительства?

Сумма, которую вы можете занять, будет зависеть от ваших уникальных финансовых обстоятельств — ваши доходы и расходы (а также любые непогашенные долги) будут использоваться для определения суммы, которую вы можете взять в долг.Банки и строительные общества применяют расчет доступности для оценки ваших лимитов заимствования.

Ипотека не будет предоставлена, если будет сочтено, что она недоступна.

Ипотека этого типа регулируется Управлением финансового надзора.

Что мне следует учитывать, прежде чем подавать заявление на ипотеку для самостоятельного строительства?

Место, где вы собираетесь жить во время строительства, повлияет на вашу доступность займов для строительства дома своей мечты. Например, ежемесячные арендные платежи или выплаты по ипотеке повлияют на ваш расчет доступности.

Некоторые кредиторы примут от вас предоплату арендной платы, которая не повлияет на ваш ежемесячный доход по сравнению с расходами.

Также стоит отметить, что некоторые кредитные организации не предоставляют ссуды на определенные виды строительства, поэтому обязательно уточняйте у них. Конечно, все ваши методы проектирования и строительства должны соответствовать действующим Строительным нормам.

Критерии каждого кредитора различны, но вам необходимо убедиться, что они осведомлены о вашем типе сборки и любых условиях оплаты, установленных вашим поставщиком.

Некоторые кредиторы требуют, чтобы вы работали с фиксированным бюджетом стоимости строительства; другие могут потребовать, чтобы квалифицированный инспектор по количеству предоставил информацию о затратах на строительство. Уточните у своего кредитора, что им требуется. Также убедитесь, что вы включили минимум 20% непредвиденных обстоятельств в вашу смету затрат на сборку.

Кроме того, как часть ваших полных проектных затрат и сметы бюджетного контроля, которую вы предоставляете своему кредитору, вам необходимо определить (или, по крайней мере, оценить) следующие затраты:

- Покупка земли и связанные с ней сборы

- Управление проектом, включая соблюдение требований охраны труда и техники безопасности

- Получение согласия на планирование, если оно еще не получено, и связанных с ним сборов

- Снос и / или подготовка площадки

- Плата за проектирование строительства

- Затраты на строительство (предпочтительно оцениваются по чертежам строительных норм).

Вы должны продемонстрировать кредитору, что у вас есть достаточные финансовые возможности и компетентность для завершения проекта.

Какая документация мне нужна для самостоятельной ипотеки?

Необходимая подтверждающая документация по сути такая же, как и для стандартной ипотеки. Однако потребуется дополнительная подтверждающая документация, которая может включать:

- Копия разрешения на строительство

- Копия строительных чертежей и спецификаций

- Копия общей сметы проектных затрат (где возможно, контракты с фиксированной ценой)

- Копия здания Утверждение нормативных требований

- Копия страховки объекта и структурной гарантии

- Страхование профессиональной ответственности архитектора (при необходимости)

- Расчет SAP (он будет в пакете строительных норм)

- Кредитный отчет Experian.

Будет проведена первоначальная оценка для определения текущей стоимости и ожидаемой конечной стоимости. (Вы должны будете оплатить сборы за оценку.) Промежуточная и окончательная оценки также будут запрошены и выполнены оценщиком RICS.

Отчеты будут представлены кредитору для подтверждения увеличения промежуточной стоимости до промежуточного и окончательного высвобождения средств от кредитора.

Другие ключевые моменты, которые следует учитывать, включают:

- Типичные сроки обработки ипотечного кредита со стадией освобождения составляют до трех месяцев

- Консультанты, брокеры, банки и строительные общества проведут судебно-медицинский анализ всех подтверждающих документов

- In в частности, они будут сосредоточены на доходах и расходах, перекрестно проверенных с банковскими выписками

Лучшая сделка по ипотеке для самостоятельного строительства

| Кредитор | Контакт | Макс. LTV на земле | Этап, необходимый для первого платежа | Макс. LTV во время строительства | Окончательный LTV земельный участок и здание | ||||

| Beverley BS | 01482 | 9015 на земле | Оборотный | Макс. 75% | Оборотный | ||||

| Бакингемшир BS * | 0345 223 4888 | Макс. 70% | Земля | Макс. 70% | Макс. 223 4888 | Макс 85% | Земля | Макс 85% | Макс 80% |

| Darlington BS * | 0345 223 4888 | Макс 70% | Земля | Макс 70% | |||||

| Эрл Шилтон BS | 01455 844422 | Макс 75% | Земля | Макс 75% | Макс 75% | ||||

| Экология BS | 01535 650770 | Макс. 80% | Земля | Макс. 80% | Макс. 80% | ||||

| Галифакс | 0345727 3747 | % Не на суше | 906 9015 Уровень 1-го этажа | Макс 80% | |||||

| Hanley Economic BS ▲ | 0345 223 4447 | Макс 75% | Земля | Макс 75% | Макс 80% | ||||

| Hanley Economic BS * | 6 088 Макс 85%Земля | Макс 85% | Макс 80% | ||||||

| Hanley Economic BS | 01782 255000 | Макс 80% | Земля | Макс 80% | Макс 80% | 0330123 0773 | Макс 75% | По договоренности | Макс 75% | Макс 80% |

| Лафборо BS | 01509 631950 | Макс 80% | Земля 9 0157 | Макс 80% | Макс 80% | ||||

| Mansfield BS * ▲ | 0345 223 4888 | Макс 85% | Земля | Макс 85% | Макс 85% | BS||||

| Новый 0345 223 4888 | Макс 85% | Земля | Макс 85% | Макс 85% | |||||

| Nottingham BS * | 0345 223 4888 | Макс 75% | Земля | 90 Макс 75% % | |||||

| Penrith BS | 01768 863675 | Макс. 75% | Земля | Макс. 75% | Макс. Макс 70% | Макс 75% | |||

| Saffron BS | 0800 072 1100 | Макс 80% | По договоренности | Макс 80% | Макс 80% | ||||

| Scottish BS | 1313 7700Макс 60% | Земля | Макс 80% | Макс 80% | |||||

| Stafford Railway BS * | 0345 223 4888 | Макс 85% | Земля | Макс 85% | 75%|||||

| The Melton BS | 01664 414141 | Макс 75% | Земля | Макс 75% | Макс 75% | ||||

| Ulster Bank | www.ulsterbank.com | Не на суше | Уровень 1-го этажа | Макс 80% | Макс 80% | ||||

| Vernon BS | 0161429 6262 | Макс 75% | Земля | Макс 75% | 80%

▲ через посредников через BuildLoan. * Через финансовые службы Buildstore. Royal Bank of Scotland предлагает финансирование через промежуточную ссуду. Ecology BS кредитует только дома с экологическим дизайном.Могут применяться ограниченные зоны кредитования. Данные составлены на 30 июля 2020 г. Источник: Moneyfacts.co.uk

Что делать, если я не хочу оформлять ипотеку для самостоятельного строительства?

Если вы владеете своим существующим домом или имеете в нем достаточно капитала, вы можете повторно заложить или взять промежуточную ссуду для оплаты вашего нового участка, финансирования затрат на строительство или даже того и другого. После завершения строительства нового дома вы продадите свой старый дом и погасите ссуду.

Промежуточные ссуды — более дорогой способ занять деньги для строительства здания — от 0.От 59% до 1,5% в месяц, а плата за организацию может быть довольно высокой; от 1% до 2% от общей суммы кредита. Это может быть с или без взимания платы за выход.

Рэйчел Пайн из Buildstore добавляет: «Важно отметить, что регулируемый промежуточный заем, обеспеченный вашим основным местом жительства, имеет максимальный срок 12 месяцев. Это означает, что вы должны завершить строительство нового дома и продать старый за это время, чтобы погасить ссуду ».

Когда высвобождаются средства?

Денежные средства обычно выделяются в следующие ключевые этапы:

- Земля (с минимальным согласием на планирование)

- Подконструкция

- Высота стеновых панелей / карнизов (непосредственно перед укладкой кровельных ферм)

- Ветрозащитная и водонепроницаемая черепица

- Первое исправление

- Второе исправление

- Сертифицированное завершение

Реконструкция или переоборудование

- Покупка существующей конструкции

- Проверено завершение структурного обследования и смета необходимых работ

- Завершение несущих элементов

- Первое исправление

- Второе исправление

- Сертифицированное завершение

Индивидуальная сборка или групповая самостоятельная сборка

- Покупка земли

- Сопутствующие предварительные затраты и подструктура

- Строительство ветро- и водонепроницаемой стадии

- Первое исправление

- Второе исправление и завершение

Я Важное о страховании строительной площадки и структурных гарантиях

Банк или строительная кооперация не имеет права выделять первоначальные средства до тех пор, пока вы не продемонстрируете, что у вас есть 10-летняя политика гарантии на конструкции.При получении гарантии это также хорошее время, чтобы убедиться, что у вас есть правильный страховой полис, чтобы вы были спокойны, если что-то пойдет не так.

Такие политики предлагаются такими поставщиками, как:

- Зона самостоятельной сборки

- Q Assure Build

- Protek

- NHBC Solo

- Премьер-гарантия

- LABC

Любой, кто выполняет проект сборки, вне зависимости от того, заимствует он или нет, должны быть установлены оба до начала работ на объекте.

В зависимости от доступности, банки и строительные общества охотно предоставляют ссуды на проекты жилищного строительства при условии, что вы выполнили комплексную проверку и наняли соответствующую команду (группы) для достижения успешного строительства вашего нового дома.

( БОЛЬШЕ : Гарантии самостоятельной сборки).

Что произойдет, когда я закончу сборку?

«Чтобы снизить издержки, некоторые кредиторы позволяют погашать ипотечные кредиты на процентной основе в период строительства», — говорит Эмма Ланн, журналист, специализирующийся на личных финансах и собственности.

«Но как только недвижимость будет завершена, пригодна для проживания и будет оценена, и это будет подтверждено квалифицированным инспектором RICS, вам будет предложено повторно оформить закладную на основную ипотечную сделку. Это будет лучше для вас, так как процентная ставка составит

будет дешевле.

«Большинство кредиторов предложат заменить продукт в конце вашего строительства на ипотечный продукт с более низкой ставкой. Однако вам следует остерегаться любых сборов за досрочное погашение и поговорить с брокером, чтобы найти вам лучшее предложение ».

[ БОЛЬШЕ: Как построить дом менее чем за 150 тысяч фунтов стерлингов!]

.шагов в процессе ипотечного кредитования

ПРИМЕЧАНИЕ РЕДАКТОРА 23.10.2015: Этот пост был обновлен, чтобы включить новые раскрытия информации и периоды ожидания, требуемые в соответствии с Законом Додда Франка, вступившим в силу для заявок на получение кредита от 3 октября 2015 года и позже. Щелкните здесь, чтобы прочитать обновленное сообщение.

Процесс получения ипотеки состоит из нескольких этапов и обычно занимает от 20 до 40 дней (или больше) в зависимости от того, насколько вы подготовлены, какую ипотечную программу вы выбрали, и, если это покупка, дата закрытия может определять, как долго процесс займет.Приведенные ниже шаги могут выполняться не в том порядке, который я указал, и некоторые шаги могут выполняться одновременно.

Предварительная квалификация . Этап предварительной квалификации может состоять из получения котировок ставок от различных кредиторов и предоставления кредиторам информации (устно или в электронном виде) о сценарии покупки или рефинансирования вашего дома. Это, вероятно, наиболее подходящее время для «покупок» для вашего кредитора (если вы еще не сделали свой выбор).

Предварительное одобрение. На этапе предварительного утверждения вам необходимо предоставить кредитору документацию, подтверждающую ваш доход, активы и средства для закрытия сделки.Ваш кредитный отчет также будет запущен (если он не был запущен на этапе предварительного отбора). Ваша предварительная заявка обновляется информацией на основе предоставленной документации. Ипотечный кредитор также поможет вам точно настроить ваш выбор в соответствии с предпочтительной ипотечной программой. Вполне вероятно, что ваша информация будет затем пропущена через автоматизированную систему андеррайтинга (aus) в зависимости от вашей кредитной программы.

Если вы покупаете дом и ваш кредит предварительно одобрен (на основании обзора андеррайтеров AUS или Human), вы должны получить письмо с предварительным одобрением от вашего кредитора.Если ваш кредит не был предварительно одобрен, ваш кредитор должен дать вам рекомендации относительно того, что необходимо улучшить (обычно кредит, доход или активы), чтобы получить статус предварительно одобренного.

Иногда письма с предварительным одобрением необходимо обновлять, поскольку кредитный отчет и подтверждающие документы «истекают». Очень важно, чтобы после предварительного утверждения вы отключили измельчитель от сети.

Вам может потребоваться обновленное письмо о предварительном одобрении, адаптированное для дома, в котором вы делаете предложение. Перед тем, как делать предложение, всегда рекомендуется проконсультироваться с ипотечным кредитором, чтобы он мог предоставить обновленное письмо с предварительным одобрением и обновленный сценарий расценок на основе жилья, которое вы рассматриваете.

ПРИМЕЧАНИЕ. Некоторые покупатели жилья могут предпочесть письмо о предоставлении займа, а не письмо с предварительным одобрением — это, по сути, усиленное письмо с предварительным одобрением.

Mutual Acceptance (при покупке дома). После подписания договора купли-продажи полная копия договора купли-продажи должна быть предоставлена вашему кредитору.

Обработка. После того, как вы предоставите своему кредитору договор купли-продажи или решите приступить к рефинансированию, вы начнете этап обработки вашей транзакции.Кредитный обработчик тесно сотрудничает с вашим кредитором, чтобы подготовить вашу транзакцию к андеррайтингу. На этом этапе заказываются страхование титула и условное депонирование (на основании договора купли-продажи, если вы покупаете дом). Обработчик рассмотрит и обновит приложение и запросит у вас любую дополнительную информацию или документацию.

Первоначальное раскрытие информации. После того, как вы предоставите договор купли-продажи или заполните заявку, вы также получите свои первоначальные кредитные документы.В Mortgage Master эти документы готовит и предоставляет наш отдел соблюдения нормативных требований. Важно как можно скорее просмотреть, заполнить, подписать и вернуть пакет предварительной кредитной заявки.

Блокировка… или нет . В зависимости от даты закрытия вы можете или не захотите фиксировать свою ставку. Некоторые заемщики могут выбрать «плавающую» (не фиксированную) процентную ставку по ипотеке. Процентная ставка по ипотеке может (и будет) изменяться до тех пор, пока ставка не будет зафиксирована. Ваша ставка должна быть заблокирована до того, как андеррайтер сможет выдать окончательное утверждение ссуды.

После того, как вы зафиксируете свою ставку, у вас могут появиться дополнительные документы, относящиеся к замку, которые нужно подписать и вернуть в ипотечную компанию.

Страхование домовладельцев. Вам необходимо будет предоставить своему кредитору контактную информацию о том, кто будет заниматься страхованием вашего дома. Кредитор запросит связующее у вашей страховой компании.

Экспертиза. Если вы покупаете дом, оценка обычно проводится после того, как осмотр дома (при условии, что он есть) был проведен и результаты удовлетворительны.Если вы занимаетесь рефинансированием, оценка обычно назначается при первоначальном одобрении кредита. Когда кредитор получает оценку, она проверяется и затем предоставляется заемщику. Если оценка будет меньше, чем цена продажи или ожидаемая стоимость дома, могут возникнуть проблемы, так как кредитор будет основывать ссуду на стоимости на основе наименьшей из продажной цены или оценочной стоимости.

В оценке также могут быть вопросы, требующие решения. В одном из популярных предметов в штате Вашингтон отсутствуют детекторы окиси углерода (давайте, продавцы и брокеры — убедитесь, что вы установили эти детекторы СО2 в доме ДО того, как будет заказана оценка).

Если оценщик требует ремонта предметов при оценке, может потребоваться повторная проверка (также известная как 442).

Подтверждение андеррайтинга. После того, как процессинг получит полную заявку на ссуду с подтверждающими документами, они передадут ссуду в андеррайтинг. Андеррайтеры рассмотрят заявку, сопроводительную документацию и инструкции кредитора. Затем они либо выдадут «условное одобрение», либо, возможно, отклонят или приостановят действие файла. Если предположить, что ссуда одобрена, это могут быть «условия» одобрения, которые необходимо решить, прежде чем они смогут выпустить «ясное разрешение на закрытие».Примеры могут включать в себя документирование источника крупного депозита, написание письма с объяснением истории занятости, предоставление обновленных квитанций о заработной плате или отсутствие страниц банковской выписки.

После выдачи первоначального утверждения андеррайтинга (условного утверждения) файл отправляется обратно в обработку для работы по получению предметов, запрошенных андеррайтером.

Существует два основных типа условий андеррайтинга:

- до doc (ptd) = элементы, которые необходимо разрешить перед заказом документов.

- до финансирования (ptf) = вопросы, которые должны быть решены до финансирования (закрытие).

Проверка и повторная отправка условий . Процессор и / или ипотечный кредитор будет работать над получением условий андеррайтинга. Это часто означает, что вы, заемщик, получите известие от ипотечной компании с (надеюсь, коротким) списком дополнительных пунктов, которые необходимы. В этом нет ничего необычного… , и вы, вероятно, почувствуете, что вас снова и снова просят об одном и том же.Ипотечный процесс лишний — его невозможно приукрашивать. Хорошая новость в том, что к этому времени вы почти закончили!

После того, как обработчик получил все из списка условного утверждения андеррайтеров, файл отправляется обратно в андеррайтинг для проверки. Если документы устраивают андеррайтера, выдается окончательное одобрение. Иногда предоставленные документы могут вызвать дополнительные вопросы или требования от андеррайтера, и в этом случае он выдает пересмотренное одобрение с новыми условиями, которые должны быть выполнены.Это будет продолжаться до получения окончательного утверждения.

Окончательное утверждение. О, счастливые времена !!! Это означает, что, по крайней мере, все условия, предшествующие документу, были выполнены. Условия финансирования могут быть, а могут и не быть. На этом этапе можно подготовить кредитные документы.

Документы . После того, как кредитные документы подготовлены, они проверяются и затем отправляются в эскроу-компанию.

Подписание. Escrow обычно любит ждать, пока они получат документы ссуды от кредитора, прежде чем назначать встречу для подписания.Как человек, много лет проработавший в индустрии титулов и условного депонирования, я их не виню! Это сделано для того, чтобы избежать необходимости переносить встречи, а у доводчиков обычно довольно плотный график. Сотрудник условного депонирования рассмотрит документы кредиторов и подготовит расчетное заявление HUD-1 для кредитора и агентов (если это покупка) для рассмотрения и утверждения. Иногда необходимо внести исправления в HUD — важно, чтобы это было сделано ДО подписания. Планируйте, что подписание займет не менее часа — возможно, больше, в зависимости от того, сколько вопросов у вас может возникнуть.

Подписание обычно происходит за 1-2 дня (надеюсь, больше) до закрытия.

Заключительная проверка документов . После того, как вы закончите подписание, эскроу-компания отправит документы кредитору для проверки, а документы для регистрации (доверительный акт и акт, если это покупка) в офис регистратора в округе, в котором находится недвижимость.

Повторная проверка. Непосредственно перед финансированием кредитор свяжется с работодателями, чтобы убедиться, что ничего не изменилось в статусе работы заемщика, и проводится мягкая проверка кредитного отчета, чтобы подтвердить отсутствие изменений в кредитном профиле (отсутствие нового кредита или крупных покупок на существующие кредитные счета).

Если произошли изменения в найме или кредите, транзакция может быть отложена, так как новые изменения, возможно, придется утвердить андеррайтингом . Важно помнить, что ваш финансовый профиль должен отражать вашу последнюю заявку на получение кредита.

Финансирование и учет. После повторной проверки вашей занятости и кредита кредитор свяжется с эскроу-компанией, чтобы «сбалансировать» HUD. Это означает, что они следят за тем, чтобы все было правильно с Положением об урегулировании HUD-1 вплоть до копейки.Как только они уравняются, кредитор переведет средства на условное депонирование (это займет больше времени, чем вы ожидаете в наши дни) и предоставит условному депонированию инструкции для записи.

Запись происходит в округе, где находится ваш дом. Передаточный акт и договор доверительного управления (ипотека) регистрируются и становятся публичными записями, по сути объявляя миру, что вы являетесь владельцем дома и имеете ипотеку. Поскольку запись создает общедоступную запись, вы можете рассчитывать на то, что она будет очень популярной (даже больше, чем до процесса) и будет получать постоянные груды нежелательной почты.

Закрытие. Да !!! Момент, которого мы все ждали !! Как только ваша транзакция пополнена и зарегистрирована, вы официально «закрыты».

Вот это было не так уж плохо … не так ли ??? 🙂

PS: Если вы подумываете о покупке или рефинансировании дома, расположенного где-нибудь в штате Вашингтон, я буду рад вам помочь!

Нравится:

Нравится Загрузка …

Связанные

.Процесс покупки дома — шаги к покупке нового дома или квартиры

Покупка дома — это огромные финансовые обязательства, которые могут быть пугающими, особенно если вы впервые покупаете дом. Используйте нашу временную шкалу, чтобы узнать больше об этапах покупки дома, включая процесс, ключевые этапы и ожидаемые сборы.

Этап 1 — Найдите недвижимость, которую можете себе позволить

Перед тем, как начать поиск жилья, неплохо выяснить, сколько вы можете себе позволить потратить на покупку дома или квартиры и ежемесячные выплаты по ипотеке.

Подумайте о затратах

Подумайте, как вы справитесь с изменением финансового положения или повышением процентных ставок, и будьте осторожны, чтобы не перетянуть себя.

Помните, что ваши сбережения должны покрыть не только депозит, но и такие расходы, как ипотечные сборы (обычно от 0 до 2 000 фунтов стерлингов) и гербовый сбор на недвижимость стоимостью более 500 000 фунтов стерлингов в Англии и Северной Ирландии. В Уэльсе вам нужно будет заплатить земельный налог на сделки с недвижимостью на сумму более 250 000 фунтов стерлингов.

Выбор подходящей ипотеки

Никогда не рано начинать думать об оформлении ипотеки, поскольку это может занять много времени.

Вы можете получить ипотеку у независимого финансового консультанта (IFA), ипотечного брокера или кредитора.

Как только вы найдете ипотечный продукт, который вам нравится, соглашайтесь на него как на ипотеку «в принципе».

Это говорит вам, сколько денег может предложить кредитор, и процентную ставку, которую вы заплатите.

Возможно, вам придется заплатить комиссию за бронирование, чтобы зарезервировать нужный ипотечный продукт.Типичная стоимость: 99–250 фунтов стерлингов

Проверьте свой кредитный отчет

Прежде чем подавать заявку на ипотеку, проверьте свой кредитный отчет на наличие ошибок и получите представление о своем балле.

Кредиторы учтут это при рассмотрении вашей заявки.

Этап 2 — Сделать предложение

После того, как вы нашли дом, который хотите купить, следующий шаг — сделать предложение, обычно через агента по недвижимости.

Вы платите только агенту по недвижимости, если продаете недвижимость.

Комиссия обычно составляет от 0,5% до 3%, плюс НДС, от продажной цены.

Этап 3 — Нанять юриста и сюрвейера

Юрист будет заниматься юридической работой по собственности.

Инспектор проведет осмотр собственности на предмет проблем, которые могут повлиять на стоимость дома.

Ваш адвокат скажет вам, сколько вы можете рассчитывать заплатить, и может попросить внести предоплату — обычно это 10% от их гонорара. Типичная стоимость: 500–1 500 фунтов стерлингов + 20% НДС

Ваш адвокат отправляет результаты поиска в местный совет, чтобы проверить, есть ли какие-либо проблемы планирования или местные проблемы, которые могут повлиять на стоимость собственности.Типичная стоимость: 250–300 фунтов стерлингов

Оценочное обследование

Это обследование проводится кредитором, чтобы убедиться, что недвижимость стоит той цены, которую вы платите, прежде чем они утвердят ипотеку.

Это не обширное обследование, и в нем не будут указаны все ремонты или обслуживание, которые могут потребоваться.

Типичная стоимость: 150–1 500 фунтов стерлингов в зависимости от стоимости недвижимости.

Некоторые кредиторы могут не взимать с вас плату в зависимости от типа выбранного вами ипотечного продукта.

Осмотр недвижимости

? По данным Королевского института дипломированных оценщиков (источник: RICS),покупателей жилья, которые не прошли правильный опрос, после переезда столкнулись со счетом в размере 5750 фунтов стерлингов.

Вам следует заказать обследование собственности, чтобы помочь вам избежать скрытых дорогостоящих проблем в долгосрочной перспективе.

Это ваша собственность, поэтому в ваших интересах заплатить за качественное обследование на данном этапе. Это также может помочь вам изменить цену.