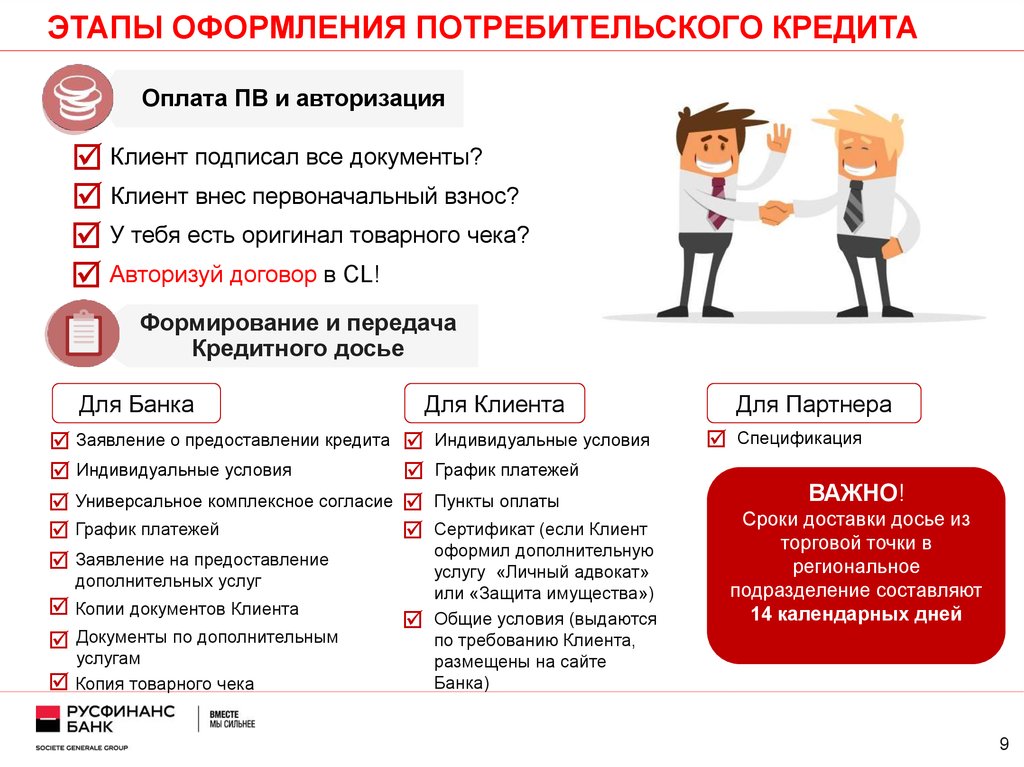

Этапы оформления ипотеки: Как купить квартиру в ипотеку: пошаговая инструкция

как проходит сделка по ипотеке с нуля

Приветствуем! Ипотека с первого взгляда довольно сложный процесс. В этом посте мы расскажем вам про этапы оформления ипотеки, чтобы у вас сформировалась четкая картина всей сделки. Пошаговая инструкция покупки квартиры в ипотеку поможет вам понять, что нужно делать на каждом этапе и на что нужно обратить особое внимание.

Общие моменты

Содержание

- Общие моменты

- Пошаговая инструкция

- Выбор специальных программ в банке

- Подача заявки на кредит

- Выбор объекта для ипотечного кредита

- Заключение кредитного договора и выдача кредита

- Как проходит сделка по ипотеке с использованием банковской ячейки

- Регистрация сделки

- Особенности ипотечных программ

Итак, ипотека с нуля. Давайте начнем разбираться с этим вопросом.

Последнее время все больше россиян принимают решение о покупке жилья с помощью ипотечного кредита. Данная схема имеет свои плюсы: не нужно занимать денег у родных и знакомых, вы оформляете квартиру сразу же в собственность, а рассчитаться по кредиту можно в соответствии со своими потребностями.

В отличие от потребительского кредита, где обеспечением выступает поручительство физического лица или вовсе отсутствует, в ипотечном кредитовании залогом выступает недвижимость, которую покупает клиент банка. Это значит, что на квартиру накладывается обременение (без согласия банка – кредитора невозможно будет продать, подарить, переоформить квадратные метры), но можно в ней проживать, делать ремонт и т.д. После того как обязательства погашены, обременение снимается.

Так как в большинстве случаев у физического лица недостаточно собственных средств, то ипотечные ссуды отличаются значительной суммой кредитования (от 300 000 руб до нескольких миллионов), длительным сроком кредитования (до 30 лет).

При оформлении ипотечного кредита можно выбрать схему погашения задолженности: аннуитетными платежами или дифференцированными. В первом случае платежи всегда имеют один размер, проценты распределены по всему периоду кредитования. При дифференцированных платежах суммы идут на убывание: вначале взносы максимальные, потом постепенно сходят на убыль, проценты начисляются на остаток. Какой вид платежей выгодней? При дифференцированных платежах, особенно при максимальном сроке, сумма переплаты будет меньше, однако доход заемщика (или семьи) должен быть выше.

Какой вид платежей выгодней? При дифференцированных платежах, особенно при максимальном сроке, сумма переплаты будет меньше, однако доход заемщика (или семьи) должен быть выше.

Более детально о том, что такое ипотека на жилье вы можете узнать из нашего прошлого поста.

Начнем разбираться, как оформляется ипотека шаг за шагом.

Пошаговая инструкция

Обобщенно можно выделить основные этапы ипотечной сделки:

- поиск кредитора (определение суммы и условий выдачи средств, одобрение заявки),

- выбор вариантов жилья, согласование заявки в банке,

- подписание кредитного договора и договора купли – продажи,

- регистрация сделки, оформление жилья в собственность.

Оформление ипотеки – вопрос ответственный. Если знаний и времени недостаточно для самостоятельного анализа рынка ипотечного кредитования, можно воспользоваться услугами ипотечного брокера.

За определенную сумму специалист подберет наиболее выгодный вариант в зависимости от ваших возможностей и пожеланий.

Если же бюджет и так ограничен, стоит самостоятельно рассмотреть предложения банков и выбрать подходящее предложение. Посетив отделения банков или официальные сайты компаний, вы ознакомитесь с актуальными условиями кредитования и сможете выбрать выгодные.

Используйте наш сервис «Подбор ипотеки», чтобы максимально быстро найти выгодное предложение на рынке.

При стремлении оформить ипотеку порядок действий таков:

- определиться с объектом кредитования (квартира в новостройке, на вторичном рынке, комната, доля, индивидуальный дом, земельный участок, таунхаус и др),

- узнать, есть ли в банке специальные предложения (молодым семьям, господдержка и др),

- определиться со стоимостью недвижимости: посчитать сумму первоначального взноса и кредита,

- запросить в бюро кредитных историй свою КИ,

- уточнить в банке требования к заемщикам в части семейного положения, дохода, др.

- определиться со сроком кредитования и видом платежей в зависимости от платежеспособности.

Отвечать для себя на каждый вопрос следует поэтапно, чтобы избежать ошибок и непредвиденных трат.

Выбор специальных программ в банке

Для определенных категорий населения банки предлагают льготные ставки:

- военная ипотека (государство перечисляет средства на индивидуальный счет военнослужащего для накопления первоначального взноса, при оформлении кредита – оплачивает задолженность),

- ипотечные займы молодым семьям (пониженные проценты для супругов, не достигших 35-летия),

- ипотека с материнским капиталом (для поддержки семей с двумя и более детьми),

- ипотечные кредиты для «зарплатных» клиентов (для клиентов, получающих зарплату на банковский счет, предлагается пониженная ставка).

На что еще обратить внимание при выборе банка? На необходимость уплаты дополнительных комиссий:

- комиссии за ведение или открытие расчетного счета (при наличии),

- размер страховки (страхование заемщика, титульное страхование, страхование объекта недвижимости – зависит от тарифов страховой компании, с которой сотрудничает банк),

- стоимость изготовления отчета о рыночной стоимости недвижимости.

Подача заявки на кредит

Когда вы определились с банковской программой и убедились, что соответствуете ее требованиям, можно смело подавать заявку на кредит. Чтобы осуществить покупку квартиры в ипотеку, необходимо передать в банк такие документы:

- паспорт гражданина РФ всех участников сделки (заемщика, созаемщика (супруги), поручителей, если есть),

- документы о семейном положении,

- документы, подтверждающие доход,

- справки, графики, документы по текущим обязательствам (об уплате алиментов, имеющихся кредитах и др).

Пакет документов может отличаться в зависимости от требований банка. Могут также потребоваться СНИЛС, страховой полис, документы об образовании, водительское удостоверение и др. При подаче документов нужно заполнить анкету и заявление. Целесообразно указывать максимально точную и правдивую информацию – это поможет повысить шансы на одобрение заявки.

Какие нужны документы для ипотеки вы узнаете из этой статьи.

Спустя 1-5 дней кредитный инспектор сообщит о решении банка и сообщит максимально возможную сумму к выдаче, утвержденную ставку и график платежей.

Если заявка одобрена (решение действительно 2-6 месяцев), самое время начать поиски подходящей квартиры.

Выбор объекта для ипотечного кредита

При покупке недвижимости в строящемся доме стоит рассматривать варианты только в домах, аккредитованных в банке. Это максимально упростит процедуру ипотечной сделки и обезопасит вас от мошенников. Деньги перечислятся напрямую на расчетный счет застройщика или подрядчика, право требования на квартиру перейдет к вам.

Документы по объекту для предоставления в банк:

- предварительный договор купли – продажи (договор о намерениях, инвестиционный договор и др), заключенный с застройщиком,

- документы об уплате первоначального взноса (квитанция, кассовый чек) от застройщика.

Таким образом, пакетов документов по недвижимости минимален, но вместе с тем покупка квадратных метров на первичном рынке сопряжена с рисками – банкротством застройщика, срывом сроков и др.

В случае приобретения квартиры на вторичном рынке жилья пакет документов значительно шире и в каждой конкретной ситуации может отличаться. Так, необходимо собрать:

- правоустанавливающие документы (свидетельство о гос.регистрации права собственности, договор купли-продажи (или дарения, о разделе имущества и др),

- копии паспортов продавцов,

- копию лицевого счета,

- технический, кадастровый паспорт,

- выписку из ЕГРП.

Также могут запросить:

- документы, подтверждающие право- и дееспособность продавцов (справки из диспансеров),

- справки об отсутствии долгов по коммунальным платежам, по налогу на имущество,

- иные документы.

Если недвижимость покупается с земельным участком, список на заявку дополняется документами о праве собственности на землю, о границах земельного участка.

После предварительного одобрения заявки следует заказать отчет о рыночной оценке, предоставить страховые полисы.

Заключение кредитного договора и выдача кредита

Когда банк вынес положительное решение по заявке на ипотеку, наступает самый волнительный и ответственный момент – заключение кредитного договора и выдача кредитных средств.

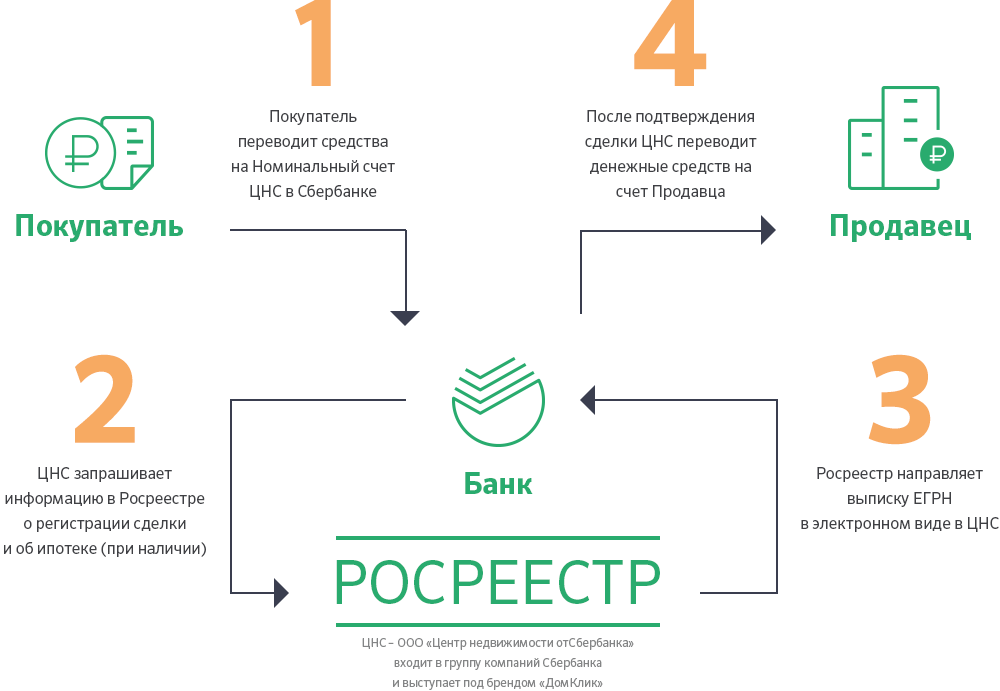

До сих пор в банковских учреждениях действуют два схемы выдачи займов: после государственной регистрации сделки и с использованием банковской ячейки. В первом случае алгоритм расчетов таков: в день заключения кредитного и обеспечительного договоров все покупатели и продавцы визируют договор купли – продажи недвижимости. В этот же день заемщик передает собственнику квартиры сумму первоначального взноса наличными или путем перечисления на счет продавца, составляется расписка о получении средств.

Далее все документы передаются в Орган регистрации и в течение 5 рабочих дней происходит смена собственника квартиры. Для окончательного расчета свидетельство передается банковскому сотруднику, на основании чего сумма кредитных средств зачисляется на счет заемщика, а затем перечисляется продавцу. Подтверждением получения суммы и окончательного расчета является вторая расписка.

Подтверждением получения суммы и окончательного расчета является вторая расписка.

Как проходит сделка по ипотеке с использованием банковской ячейки

При аренде ячейки кредитные средства выдаются в день подписания кредитной документации. Сумма первоначального взноса и кредитных средств в присутствии кредитного инспектора, заемщиков и продавцов закладывается в ячейку и находится там до момента государственной регистрации сделки. После предоставления свидетельства на квартиру в банк ячейку вскрывают в том же составе, деньги передаются продавцу с написанием расписки.

Регистрация сделки

Для того чтобы сделку провели в регистрирующем органе (Юстиции, Росреестре и др), нужно подать заявление продавцам и покупателям с указанием персональных данных. К заявлению необходимо приложить правоустанавливающие документы, копии паспортов, квитанцию об уплате государственной пошлины. Если у продавца недвижимость является совместно нажитым имуществом, потребуется также составить согласие супруга на отчуждение жилья у нотариуса.

Для регистрации сделок с обременением потребуется 5 рабочих дней, в то время как обычные сделки по купли-продажи недвижимости регистрируются в течение 30 дней.

Особенности ипотечных программ

- Покупка недвижимости на вторичном рынке жилья

Так как данный сегмент более всего востребован, то и шанс столкнуться с мошенниками наиболее велик – квартира может находиться в залоге, быть незаконно отчуждена и др. Если вы сомневаетесь в правомерности действий продавцов, рекомендуем оформить страхование титула – это убережет вас от потери жилья в случае признания сделки недействительной.

Кроме того, готовое жилье должно соответствовать требованиям банка. Например, не получится купить квартиру на 1 этаже с пристроенным на земле балконом – такую перепланировку весьма трудно узаконить. То же самое касается и других перепланировок – смещение мокрых точек, снос несущих конструкций и др. Как следствие, банк не пропустит такую заявку на кредит.

Есть и другие требования к объекту залога (у каждого банка они свои): жилье не должно быть ветхим, находиться в аварийном состоянии, не должно иметь деревянных перекрытий (в многоэтажных домах), удаленность от города не больше 30-50 км и др.

- Покупка недвижимости в новостройке

Приобретение недвижимости в строящемся доме непременно сопряженно с риском, так как зачастую заемщик становится владельцем квадратных метров еще до того, как они построены. Это сулит за собой возможность некачественного возведения стен, потолка, пола, а также плохого ремонта и отделки.

Помимо этого, как упоминалось выше, существует риск банкротства застройщика, что приведет к тому, что дома вообще не будут возведены. Чтобы обезопасить себя от неликвидного имущества банки требуют поручительство 1- 2 физических лиц.

Также стоит отметить, что на весь период строительства заемщику принадлежит право требования, право собственности он приобретает только после того, как дом будет сдан и признан жилым.

- Приобретение доли, комнаты

Покупка доли или отдельной комнаты в квартире возможна с помощью ипотечного займа только в том случае, если после выдачи кредита вся недвижимость будет принадлежать заемщику (иными словами – должен быть выкуп последней доли). Как оформляется ипотека на комнату и долю мы уже ранее рассказывали.

- Покупка дома и земельного участка

Индивидуальный дом на земельном участке, таунхаус считаются менее ликвидным жильем, поэтому банки неохотно выдают кредиты – ставка по такому направлению кредитования выше. О том, как купить дом в ипотеку по шагам, рассказано в отдельном посте.

С оформлением специальных программ: «Военная ипотека», «Ипотека молодая семья» и «Ипотека материнский капитал» вы можете познакомиться в специальных постах на эту тему.

Надеемся у вас не осталось вопросов. Если они есть, то просьба задать их в комментариях. Будем признательный за положительную оценку статьи и репост в социальных сетях.

Как оформить ипотеку? |

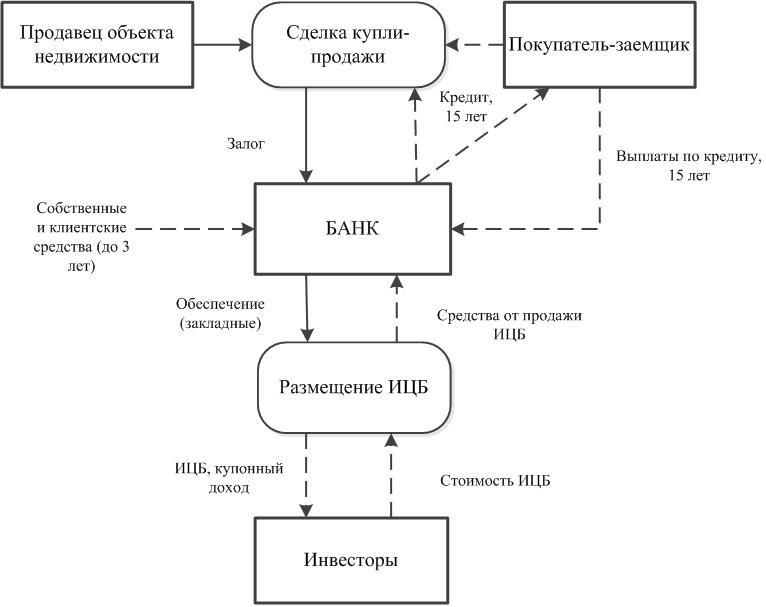

Страшное для многих казахстанцев слово «Ипотека» пришло к нам из греческого языка и обозначало столб на границе земельного участка, с надписью о том, что данная земля обеспечивает долг. Отсюда и корни ипотечного кредитования, когда банки дают деньги на приобретение недвижимости, а в залог, ипотеку, берут эту недвижимость.

При решении приобрести недвижимость в кредит вам необходимо тщательно подойти к выбору банка и реально оценить свои финансовые возможности. На сегодня в системе отечественного ипотечного кредитования действуют две схемы предоставления займа:

- оформление займа в частных коммерческих банках;

- оформление займа в АО «Отбасы банк».

Оформление займа в частных коммерческих банках

Практически все банки второго уровня Казахстана имеют программы розничного кредитования. На решение банков о выдаче кредитов влияют ваша платежеспособность и обеспечение по займу.

Ипотечный заем выдается человеку с постоянным официальным доходом, которого должно быть достаточно для ежемесячной оплаты кредита и ежедневных нужд заемщика. Если одного вашего дохода будет недостаточно, можно прибегнуть к привлечению созаемщика в лице родственника.

Если одного вашего дохода будет недостаточно, можно прибегнуть к привлечению созаемщика в лице родственника.

Для оформления кредита у вас также должен быть первоначальный взнос. Его размер банки определяют сами. Как правило, он составляет от 10 до 50% от стоимости жилья.

К недвижимости, которая будет выступать обеспечением по займу, банками также предъявляются требования: она должна быть построена не ранее определенного года, в хорошем состоянии, кирпичной/панельной и др.

Со всеми требованиями и условиями программ ипотечного кредитования можно ознакомиться на официальных сайтах банков РК.

Основные этапы оформления ипотечного займа

- Вы обращаетесь в банк для получения консультации по программе ипотечного кредитования. Исходя из озвученных вами данных, кредитный специалист сможет сказать, на какую сумму вы сможете рассчитывать. А также объяснит условия программы и процесс оформления.

- Если вас устраивают условия, то вы собираете и предоставляете в банк пакет документов, которые подтверждают вашу платежеспособность, а также документы на приобретаемую недвижимость.

- Для проведения оценки недвижимости на осмотр выезжает оценщик. Оценка жилья, приобретаемого в кредит, — обязательная процедура, оплачиваемая заимствующей стороной.

- После получения оценки и прохождения внутренних процедур в банке по экспертизе вашей заявки, она выносится на рассмотрение кредитного комитета.

- В случае его положительного решения, необходимо оформить договор купли-продажи недвижимости (на данном этапе, как правило, продавец получает сумму вашего первоначального взноса), договор займа.

- После регистрации договора купли-продажи в ГК «Правительство для граждан» г. Алматы (ЦОН), вы подписываете с банком договор залога, который также подлежит регистрации. Документы на квартиру будут храниться в банке до погашения вами кредита.

- Деньги вы получаете на свой счет, открытый в банке, после регистрации договора залога. Далее передаете/перечисляете их продавцу.

Это основные этапы в процессе оформления ипотечного займа на приобретение жилья, но в каждом случае могут быть нюансы. Обязательно консультируйтесь на каждом этапе с кредитным менеджером банка. Они обязаны предоставлять вам подробную информацию.

Обязательно консультируйтесь на каждом этапе с кредитным менеджером банка. Они обязаны предоставлять вам подробную информацию.

На что обратить внимание в процессе оформления ипотеки?

- Сроки. Уточните у кредитного менеджера сроки рассмотрения заявки, подготовки и оформления договоров займа и залога. Это важно как для вас, так и для продавца квартиры, который хочет поскорее получить деньги.

- Дополнительные расходы. В процессе оформления займа помимо оплаты первоначального взноса вы должны быть готовы оплатить услуги оценщика, страховку недвижимости (ее может потребоваться платить каждый год), нотариальные услуги, услуги по регистрации договора купли-продажи и договора залога, комиссии банка за открытие и ведение счета, за снятие/ перевод денег со счета (в зависимости от того как будете расплачиваться с продавцом) и др.

- Условия договоров займа и залога. Не ленитесь прочитать весь текст договора и не бойтесь уточнить все, что показалось непонятным.

- В договоре займа обратите внимание на правильность указания ваших ФИО, суммы и срока займа, % ставки погашения, порядок досрочного погашения, размеры штрафов за просрочку ежемесячного платежа, график платежей.

- В договоре залога обратите внимание на правильность указания ваших Ф.И.О., суммы и срока займа, адреса и технических характеристик объекта недвижимости, ее оценочной стоимости, условий страхования недвижимости, порядок взыскания в случае просрочки/невозврата займа.

- Обязательные требования к содержанию договоров займа и залога можно прочитать здесь.

Оформление займа в АО «Жилстройсбербанк»

Основное отличие программы ипотечного кредитования в АО «Жилстройсбербанк» от программ коммерческих банков состоит в том, что при наличии накоплений в данном банке % ставка по кредиту значительно меньше, чем в других банках. Но для желающих приобрести недвижимость через данного оператора без предварительного накопления предлагается услуга промежуточного займа с условием внесения 50% от стоимости жилья.

Порядок накопления сбережений и условия получения займа можно узнать на сайте АО «Отбасы банк».

Основные этапы оформления кредита аналогичны этапам оформления в коммерческих банках.

Орфографическая ошибка в тексте:

Чтобы сообщить об ошибке, нажмите кнопку «Отправить сообщение об ошибке». Также вы можете добавить свой комментарий.

6 этапов процесса ипотечного кредита: от предварительного одобрения до закрытия

Существует шесть отдельных этапов процесса ипотечного кредита: предварительное одобрение, покупка дома; заявка на ипотеку; оформление кредита; андеррайтинг и закрытие. Вот что вам нужно знать о каждом шаге.

1. Предварительное одобрение ипотекиПредварительное одобрение ипотеки

Предварительное одобрение кредита настраивает вас на беспрепятственный процесс покупки жилья.

Кое-что изменилось после краха недвижимости несколько лет назад. Для сделок купли-продажи агенты по недвижимости сначала захотят узнать, можете ли вы получить кредит. В старые времена , финансовые учреждения раздавали деньги всем, у кого было сердцебиение. К сожалению, стандарты льготного кредитования помогли спровоцировать возможную волну лишений права выкупа заложенного имущества. Достаточно сказать, что с тех пор условия на местах изменились. Сегодня лучший способ обратиться к агенту по недвижимости — это иметь в руках предварительное одобрение кредитора . Это показывает, что вы готовы и способны покупать.

К сожалению, стандарты льготного кредитования помогли спровоцировать возможную волну лишений права выкупа заложенного имущества. Достаточно сказать, что с тех пор условия на местах изменились. Сегодня лучший способ обратиться к агенту по недвижимости — это иметь в руках предварительное одобрение кредитора . Это показывает, что вы готовы и способны покупать.

Предварительное одобрение не занимает много времени. Они включают в себя получение кредитного отчета трех бюро (называемого тройным слиянием), который показывает ваши кредитный рейтинг и кредитная история по сообщениям сторонних уважаемых учреждений. В кредитном отчете кредитор может увидеть вашу историю платежей (чтобы узнать, были ли платежные обязательства вовремя и в полном объеме ) и ваши кредитные линии (прошлые и настоящие).

Ваш кредитор сможет точно определить сумму кредита, на которую вы имеете право. Это предварительное одобрение сэкономит вам много времени, поскольку вы сможете сосредоточиться исключительно на домах в вашем ценовом диапазоне.

Предварительное одобрение ипотеки также сигнализирует продавцу , что вы серьезный покупатель. Быть подготовленным особенно полезно, когда вы делаете предложение о доме. Если вы намерены договориться о сделке (а почему бы и нет?), предварительное одобрение придает вашему предложению дополнительную серьезность. Готовность к работе также может помочь на горячем рынке, где продавцы нередко предлагают несколько одновременных предложений. Продавцы, как правило, идут по пути наименьшего сопротивления: покупателю, который заранее одобрен.

Предварительная квалификация ипотечного кредита

При поиске в Интернете вы можете прочитать термин ипотечный кредит предварительный квалификационный отбор . Это не то же самое, что предварительное одобрение, и важно знать разницу.

Предварительная квалификация является менее значимой мерой фактической способности человека получить кредит. Это очень легкий «с первого взгляда» взгляд на кредитоспособность заемщика и его способность погасить ипотечный кредит. Обычно кредитный специалист задает потенциальному заемщику несколько вопросов.0007 основных вопросов, таких как «Каков ваш кредит?» Нет никакой сторонней проверки ответов заемщика. Хотя разговор с кредитным специалистом может быть полезен по другим причинам, нет ощутимого результата, который бы что-то доказывал кому-либо (например, вашему агенту по недвижимости или продавцу).

Обычно кредитный специалист задает потенциальному заемщику несколько вопросов.0007 основных вопросов, таких как «Каков ваш кредит?» Нет никакой сторонней проверки ответов заемщика. Хотя разговор с кредитным специалистом может быть полезен по другим причинам, нет ощутимого результата, который бы что-то доказывал кому-либо (например, вашему агенту по недвижимости или продавцу).

Подготовка к делу

На этапе предварительного одобрения лучше всего собрать документы, необходимые для предварительного одобрения ипотеки. Все, что вы можете сделать, чтобы подготовиться заранее, уменьшит стресс, когда вы найдете подходящий дом и сделаете предложение. На этом этапе вы сможете сразу передать все свои документы своему кредитному специалисту. Быть готовым — серьезный шаг!

2. Покупки домаВозможно, вы уже начали делать покупки дома в Интернете. На этом этапе рекомендуется начать работу с агентом покупателя и просмотром домов.

Поиск в Интернете

Покупать дома в Интернете удобно, легко и весело. Есть несколько вещей, которые вы хотели бы знать заранее.

Есть несколько вещей, которые вы хотели бы знать заранее.

Во-первых, национальные порталы недвижимости не имеют точных цен на жилье. Фактически, оценки цен на жилье Zillow, называемые Zestimates, отличаются примерно на 8% по стране. Точность может упасть еще больше при переходе к конкретным городам и районам. Неточность Zestimate — это не обязательно плохо, это просто то, что должен знать покупатель умного дома.

Есть стратегия, которая поможет вам справиться с Zestimates. Указанная выше неточность в 8% может колебаться в любом направлении. Оценки Zestimate могут быть высокими или низкими . Вот что это значит для вас: если вы предварительно одобрены для кредита в размере 400 000 долларов США, это означает, что вы можете включить поиск домов стоимостью до 432 000 долларов США (на 8% больше, чем одобрение базового уровня в 400 000 долларов США). Ваш агент по недвижимости может помочь вам настроить ваш выбор. Опытный риелтор, хорошо разбирающийся в местном рынке, будет иметь представление о том, какие дома могут быть проданы по цене, которую вы можете себе позволить.

Поиск на основе карты позволяет легко находить дома для продажи по местоположению.

Во-вторых, объявления на крупных порталах недвижимости не всегда актуальны. Только служба множественных списков (MLS), используемая агентами по недвижимости, отражает самый последний инвентарь на данном рынке.

Наконец, крупные порталы не показывают 100% доступного инвентаря на рынке . Кроме того, агенты могут знать о домах, которые появятся на рынке, до того, как списки будут обнародованы (карманные списки). Хорошо иметь профессионала со слухом на рынке, где вы хотите купить.

Есть только два способа получить точные цены, актуальную информацию и весь список агентов на данном рынке: через MLS (доступно только для лицензированных участников, платящих взносы) или через веб-сайт, управляемый риэлтор, который несет канал MLS. RubyHome извлекает списки прямо из CRMLS и отображает все дома, выставленные на продажу в Лос-Анджелесе и Южной Калифорнии.

Сделать предложение

Когда вы вместе с агентом посетили недвижимость и выбрали желаемый дом, пришло время сделать предложение. Ваш агент по недвижимости будет знать все тонкости того, как его структурировать. В него войдут непредвиденные обстоятельства (или условия), которые должны быть выполнены до завершения сделки. Вот несколько наиболее распространенных:

- Оценки должны быть близки к сумме кредита, но не ниже

- Домашняя инспекция не находит серьезных проблем с недвижимостью

- Заемщики получают финансирование (окончательное утверждение кредита)

На самом деле, HUD предписывает оговорку о побеге VA в каждом предложении о покупке.

«Согласно прямому соглашению, что, несмотря на любые другие положения настоящего договора, покупатель не будет подвергаться никакому штрафу в виде конфискации задатка или иным образом или будет обязан завершить покупку имущества, описанного в настоящем документе, если цена покупки по договору или стоимость превышает разумную стоимость имущества, установленную Департаментом по делам ветеранов».

Непредвиденные расходы защищают вас и ваш задаток , залог, который говорит продавцу, что вы являетесь преданным покупателем. Типичный задаток составляет от 1% до 2% от продажной цены. Средства высвобождаются из условного депонирования и применяются к вашему первоначальному взносу при закрытии сделки.

При условии одобрения обеими сторонами договора купли-продажи (обязательная оферта) подписывается продавцом и покупателем. На этом этапе вы можете двигаться вперед, чтобы завершить кредит.

3. Заявление на получение ипотечного кредитаПодача заявления на получение ипотечного кредита

Для получения кредитного файла посредством андеррайтинга необходимо несколько документов. Часть информации будет собрана онлайн или по телефону. Многое из этого уже будет указано в некоторых документах, которые вы предоставите, например, адрес работодателя, который можно найти в платежной квитанции. Несмотря на то, что список выглядит длинным, для его округления не потребуется много усилий. Приведенные ниже списки помогут вам отслеживать. Ваш кредитный специалист также укажет, какие позиции будут , а не , а также поможет вам расставить приоритеты, какие элементы отправлять в первую очередь.

Несмотря на то, что список выглядит длинным, для его округления не потребуется много усилий. Приведенные ниже списки помогут вам отслеживать. Ваш кредитный специалист также укажет, какие позиции будут , а не , а также поможет вам расставить приоритеты, какие элементы отправлять в первую очередь.

Место работы

- Имя текущего работодателя, телефон и почтовый адрес

- Продолжительность работы у текущего работодателя

- Должность/название

- Заработная плата, включая сверхурочные, премии или комиссионные

Доход

- Два года W-2

- Отчет о прибылях и убытках для самозанятых

- Пенсии, социальное обеспечение

- Государственная помощь

- Алименты на ребенка

- Алименты

Активы

- Банковские счета (сберегательные, расчетные, брокерские счета)

- Недвижимость

- Инвестиции (акции, облигации, пенсионные счета)

- Поступления от продажи текущего дома

- Подаренные денежные средства от родственников (например, подарок в качестве первоначального взноса для кредита FHA)

Долги

- Текущая ипотека

- Залоги

- Алименты

- Алименты на ребенка

- Автокредит

- Кредитные карты

- Недвижимость

Информация о недвижимости

Ваш агент по недвижимости сможет получить некоторые из труднодоступных предметов, таких как налоги на недвижимость.

- Почтовый адрес

- Ожидаемая цена продажи

- Тип дома (жилье для одной семьи, многоквартирный дом и т. д.)

- Размер имущества

- Налог на недвижимость (годовой)

- Сборы товарищества собственников жилья (ТСЖ)

- Расчетная дата закрытия

Финансовые недостатки

Будьте готовы объяснить любые ошибки в вашем финансовом прошлом. Хорошо иметь даты, суммы и причины для любого из следующего:

- Банкротства

- Коллекции

- Выкупа

- Просрочки

Тип ипотеки

- Фиксированная или регулируемая

- Вперед или назад

- Обычный

- Государственная страховка: VA, FHA, USDA

- Джамбо

VA Certificate of Eligibility (COE)

Если вы подаете заявление на получение кредита VA, вам потребуется подтверждение вашей военной службы. VA может предоставить сертификат соответствия (COE). Ваш кредитор сможет вытащить его для вас. Если вы хотите получить его самостоятельно, вы можете сделать это через веб-сайт eBenefits.

Если вы хотите получить его самостоятельно, вы можете сделать это через веб-сайт eBenefits.

Оценка займа

Вся документация, указанная выше, объединяется для получения Оценки займа . Оценка кредита описывает выражает и предсказывает затраты , связанные с вашим кредитом. По закону вы должны получить его в течение трех дней с момента подачи заявления.

Оценка кредита включает затраты на закрытие, процентную ставку и ежемесячные платежи (основную сумму, проценты, налоги и страхование). Уведомление включено, если процентные ставки могут измениться в будущем, как в случае с ссудами с регулируемой процентной ставкой (ARM). Он также включает информацию о любых специальных функциях, таких как штрафы за досрочное погашение или может ли остаток кредита когда-либо увеличиться, несмотря на то, что вы платите вовремя (так называемая отрицательная амортизация).

На данном этапе вам еще не одобрили кредит и не отказали в нем. Оценка кредита — это просто изложение условий и расчетных сборов на простом английском языке. Это как получить смету на ремонт автомобиля; никто еще не взял гаечный ключ, вы просто получаете представление о том, какая работа будет сделана и сколько это будет стоить.

Оценка кредита — это просто изложение условий и расчетных сборов на простом английском языке. Это как получить смету на ремонт автомобиля; никто еще не взял гаечный ключ, вы просто получаете представление о том, какая работа будет сделана и сколько это будет стоить.

Краткое примечание : Большинство типов кредитов, но не все, используют оценку кредита на этапе подачи заявки. Некоторые кредитные продукты, такие как обратная ипотека, по-прежнему используют две старые формы — раскрытие информации о добросовестной оценке (GFE) и достоверности кредитования (TIL). Вы можете получить краткий обзор того, как выглядит оценка ссуды, а также более подробное объяснение каждого ее раздела на веб-сайте Бюро финансовой защиты потребителей (CFPB).

4. Обработка кредитаОткрытие файла

Кредитные специалисты собирают документацию о заемщике и имуществе, просматривают всю информацию в кредитном файле и составляют упорядоченный и полный пакет документов для андеррайтера.

- Заказать кредитный отчет (если еще не получено предварительное одобрение)

- Начать проверку занятости (VOE) и банковских вкладов (VOD)

- Заказать осмотр имущества, если требуется

- Заказать оценку имущества

- Поиск по названию заказа

Андеррайтер является ключевым лицом, принимающим решения. Они внимательно оценивают всю документацию, подготовленную кредитным процессором в кредитном пакете. Они перекрестно проверяют, соответствуют ли заемщик и недвижимость требованиям кредитного продукта, на который подал заявку заемщик. Например, для кредита VA андеррайтер проверит военную службу заемщика.

Андеррайтеры проверяют кредитную историю заемщика и его способность погасить кредит. Залог (имущество) также учитывается при принятии решения. Они проверяют информацию и дважды проверяют ее точность. Они обнаружат любые красные флажки, указывающие на потенциальное мошенничество.

Решение об андеррайтинге

После того, как все будет рассмотрено, андеррайтер одобрит или отклонит кредит. Иногда андеррайтеры одобряют кредит с условиями. Например, они могут запросить письменное объяснение кредитной истории заемщика, например, о просроченных платежах или сборах.

Блокировка процентной ставки

В какой-то момент после первоначального утверждения и перед закрытием процентная ставка по вашему кредиту блокируется. Процентные ставки меняются вверх и вниз каждый день, когда рынки облигаций открыты для бизнеса. Вы и ваш кредитный специалист выберете время для принятия обязательства.

Pre-Closing

Страхование титула заказывается до заключительной встречи, чтобы вы могли уйти с ключами от своего нового дома, готового к заселению. Это также время, чтобы убедиться, что все предложение непредвиденных обстоятельств выполнены. Как только все условия соблюдены, закрытие назначается.

6. Закрытие Документы (все в ипотечной индустрии называют их кредитными документами ) составлены, то есть распечатаны и отправлены в титульную компанию (или офис адвоката), где состоится заключительная встреча. Вы можете ожидать больших стопок бумаг.

Вы можете ожидать больших стопок бумаг.

Одним из документов, на который стоит обратить внимание, является заключительная информация . Это должно выглядеть несколько знакомо. Думайте об этом как о дополнении к одному из первых документов, которые вы получили в процессе ипотечного кредита, Оценка кредита . Оценка займа дала вам ожидаемых затрат . Окончательное раскрытие информации подтверждает эти расходы. На самом деле, они должны очень точно совпадать. Законы не позволяют им слишком сильно различаться.

Трехдневный период проверки

Вы имеете право ознакомиться с Заключительной информацией три дня до заключительного собрания. Этот довольно период дает вам возможность рассмотреть все условия кредита. В большинстве случаев вы будете сравнивать оценку кредита с заключительным раскрытием информации, но в некоторых случаях вы будете сравнивать GFE с отчетом о расчетах HUD-1.

На этом этапе вы словно космический корабль на стартовой площадке. Обратный отсчет начался. В большинстве случаев все идет по плану. Мелкие вещи в кредитных документах могут быть изменены, например, опечатки. Однако более серьезные изменения сбрасывают трехдневный период проверки. Продолжая метафору космического запуска, «обратный отсчет» начнется заново, если:

- Годовая процентная ставка по кредиту изменяется более чем на 1/8 процента (большинство фиксированных кредитов) или 1/4 процента (наиболее регулируемая процентная ставка).

- К ипотеке добавлен штраф за досрочное погашение.

- Произошло изменение кредитных продуктов (например, изменение кредита с фиксированной процентной ставкой на кредит с регулируемой процентной ставкой).

Окончательный осмотр

Вы имеете право на окончательный осмотр имущества за 24 часа до заключительной встречи. Вы можете убедиться, что продавец освободил недвижимость. Вы можете быть уверены в том, что любой ремонт, предусмотренный договором, завершен.

Заключительное совещание

Закрытие — это момент, которого вы так долго ждали. Пришло время подписать кучу документов и завершить покупку или рефинансирование. Некоторые документы закрепляют сделку между вами и кредитором. Другие документы закрепляют сделку между вами и продавцом (если это сделка покупки).

Пожалуйста, принесите два официальных документа, удостоверяющих личность, таких как водительские права и паспорт.

Если расходы на закрытие не включаются в сумму кредита, поговорите со своим кредитным специалистом о том, как вы будете переводить средства в электронном виде или через кассовый чек. Расходы на закрытие включают сборы за урегулирование (расходы на оформление кредита) плюс любые предоплаченные расходы (зачисленные на счет условного депонирования) на страхование домовладельца, ипотечное страхование и налоги.

Чековая книжка пригодится для любых небольших расхождений в расчетном остатке задолженности и окончательной сумме.

Заключительное совещание займет пару часов, и там много бумажной работы. Твоя рука устанет, когда все закончится.

Основные заключительные документы

- Заключительное раскрытие (или HUD-1 и TIL в некоторых случаях) — сводка условий кредита, ежемесячных платежей и затрат на закрытие.

- Вексель — как это звучит, это обещание, что вы вернете кредит. Он показывает сумму кредита и условия кредита, а также регресс кредитора, если вы не в состоянии произвести платежи.

- Договор о доверительном управлении – обеспечивает указанное выше примечание и дает кредитору право требования в отношении дома, если вы не выполняете условия.

- Свидетельство о собственности — если дом недавно построен, это юридический документ, который вам понадобится для заселения.

СОВЕТ : Обязательно прочитайте все документы. И задавайте вопросы! Наконец, не подписывайте формы пустыми строками или пробелами.

Когда все будет подписано, ваше участие в заключительном совещании завершено. Поздравляю! Самые последние закрывающие элементы происходят в фоновом режиме; титульная компания завершит запись и финансирование.

Право на расторжение

Федеральный закон предусматривает отказ от некоторых видов ипотечных сделок или их аннулирование, называемое

- Операцию рефинансирования на жилье, занимаемом собственником

- Обратная закладная

Операции покупки не имеют этой функции.

РЕЗЮМЕ: Вот и все, шесть различных этапов процесса ипотечного кредита! Надеюсь, вы чувствуете себя немного лучше осведомленными о каждом шаге и чувствуете себя более комфортно в отношении того, чего ожидать на этом пути. Во время переезда в новый дом не забудьте изменить свой адрес в почтовом отделении и других ключевых организациях, таких как ваш банк, государственные учреждения и поставщики услуг.

9 шагов оформления ипотечного кредита

Ваше пошаговое руководство по оформлению ипотечного кредита

Процесс получения ипотечного кредита может показаться сложным, особенно если вы впервые покупаете жилье.Но вам не обязательно действовать в одиночку. Ваш агент по недвижимости и специалист по ипотечному кредитованию будут вашими проводниками.

Также полезно знать, что происходит на каждом этапе процесса, чтобы вы были готовы задавать правильные вопросы и принимать наилучшие решения. Вот чего ожидать.

В этой статье (Перейти к…)

- Budgeting

- Preapproval

- House Hunting

- Choosing a lender

- Mortgage application

- Home inspection

- Home appraisal

- Underwriting

- Closing day

- Mortgage FAQ

>Related: How to buy дом с первоначальным взносом 0 долларов: первый покупатель дома

1.

Составление бюджета: сколько дома вы можете себе позволить?

Составление бюджета: сколько дома вы можете себе позволить?Важно предпринять определенные шаги до того, как начнется процесс оформления ипотечного кредита. Самое главное, вы должны оценить, сколько дома вы можете себе позволить. Это позволяет вам установить реалистичные ожидания для поиска дома и выбора ипотечного кредита.

Вместо того, чтобы пытаться определить максимальную цену покупки дома, возможно, лучше определить ежемесячный платеж, который вы можете себе позволить.

Затем вы можете работать в обратном направлении, используя сегодняшние процентные ставки по ипотечным кредитам, чтобы определить свою максимальную покупательную способность дома.

Что входит в платеж по ипотеке

Текущие процентные ставки по ипотечным кредитам являются важной частью уравнения.

Например, изменение процентной ставки всего на 1 процентный пункт может повысить или понизить вашу покупательную способность на десятки тысяч долларов.

Точно так же на сумму платежа влияют налоги на недвижимость.

Страховые взносы домовладельцев также могут быть частью вашего ежемесячного платежа.

Когда вы сосредотачиваетесь на максимальном ежемесячном платеже, а не на максимальной цене покупки дома, вы можете быть уверены, что составили бюджет, учитывающий все ваши текущие расходы на жилье, а не только основную сумму и проценты по ипотечному кредиту.

Вам также нужно выяснить, сколько у вас есть сбережений. Это будет сообщать, сколько у вас есть для вашего первоначального взноса и расходов на закрытие.

2. Получите предварительное одобрение кредита

После того, как вы оценили свой собственный бюджет, вы можете начать искать дома в вашем ценовом диапазоне. Это также, когда вы делаете первый шаг к получению ипотечного кредита.

Первый шаг – получить от кредитора письмо о предварительном одобрении ипотеки.

Вы должны сделать это, прежде чем делать предложение о доме.

Большинство продавцов и агентов даже не будут рассматривать предложение, если покупатель не будет предварительно одобрен, потому что продавцу нужны веские доказательства того, что вы имеете право на получение кредита на покупку дома.

Продавцы хотят видеть письмо с предварительным одобрением, а не письмо с предварительным одобрением, потому что предварительное одобрение является лучшим доказательством вашей способности позволить себе купить дом.

Примечание. Получение «предварительной квалификации» отличается от получения «Предварительное одобрение ипотеки ».

Оба термина означают, что кредитор, скорее всего, готов дать вам взаймы определенную сумму денег. Но риелторы обычно предпочитают письмо с предварительным одобрением письму с предварительной квалификацией.

Это потому, что письма о предварительной квалификации не проверяются. Это всего лишь оценка вашего бюджета, основанная на нескольких вопросах. Письмо с предварительным одобрением, с другой стороны, было проверено на соответствие вашему кредитному отчету, банковским выпискам, W2 и так далее. Это фактическое предложение кредита от ипотечной компании, а не просто оценка.

Вы НЕ обязаны придерживаться кредитора, которого вы используете для предварительного одобрения, когда вы получаете окончательный ипотечный кредит. Вы всегда можете выбрать другого кредитора, если найдете более выгодное предложение.

3. Найдите дом и сделайте предложение

Теперь, когда вы получили предварительное одобрение, пришло время для веселой части: поиска дома.

После посещения недвижимости с вашим агентом и выбора дома, который вы хотите, пришло время сделать предложение.

Ваш агент по недвижимости будет знать все тонкости того, как структурировать предложение. Он должен включать непредвиденные обстоятельства (или условия), которые должны быть выполнены до завершения сделки.

Он должен включать непредвиденные обстоятельства (или условия), которые должны быть выполнены до завершения сделки.

Когда вы делаете предложение, вы, как правило, также вносите свой задаток.

Задаток — это залог наличными, сделанный для гарантии вашего предложения дома и демонстрации того, что вы серьезно относитесь к покупке. Это может быть всего 500 долларов или целых 5 процентов от покупной цены или выше, в зависимости от местных обычаев.

Заранее обсудите со своим агентом по недвижимости, насколько большим может быть задаток, и будьте готовы выписать чек или сделать банковский перевод, когда ваше предложение будет принято, особенно если вы покупаете в конкурентной среде. рынок.

4. Выберите ипотечного кредитора

Теперь, когда вы нашли дом и ваше предложение принято, пришло время принять окончательное решение о кредиторе.

Вы можете остаться с кредитором, которого вы использовали во время процесса предварительного одобрения, или вы можете выбрать другого кредитора. Всегда полезно делать покупки как минимум у трех разных кредиторов.

Всегда полезно делать покупки как минимум у трех разных кредиторов.

При покупке ипотечного кредита помните, что ваша ставка не зависит только от вашего заявления. Это также зависит от типа кредита, который вы получаете.

Из четырех основных кредитных программ ставки по ипотечным кредитам VA часто являются самыми дешевыми, обычно превосходя обычные ставки по ипотечным кредитам. Ставки по кредитам USDA и FHA также кажутся низкими на первый взгляд, но помните, что эти кредиты поставляются с обязательным ипотечным страхованием, которое увеличит ваш ежемесячный платеж по ипотеке. Обычные кредиты также имеют PMI, но только если вы вносите менее 20% первоначального взноса.

Итак, посмотрите на ставки и сборы нескольких различных кредиторов, но также спросите, на какие типы кредитов вы имеете право.

Могут быть гораздо более выгодные предложения, чем те, которые вы видите в рекламе в Интернете, особенно если вы ветеран, который имеет право на участие в программе жилищного кредита VA.

Для получения подробной информации о том, как сравнивать предложения и выбирать ипотечного кредитора, см.: Как купить ипотечный кредит и сравнить ставки

5. Заполните полную заявку на ипотеку

Следующим шагом после выбора кредитора является заполнение полной заявки на получение ипотечного кредита.

Большая часть этого процесса подачи заявки была завершена на этапе предварительного утверждения. Но теперь потребуется несколько дополнительных документов, чтобы получить кредитный файл через андеррайтинг.

Например, вашему кредитору потребуется полностью оформленный договор купли-продажи, а также подтверждение вашего задатка.

Ваш кредитор может также запросить обновленную документацию о доходах, обязательствах и активах, такую как платежные квитанции и выписки с банковского счета. Если вы самозанятый, этот процесс будет более сложным. Возможно, вам потребуется предъявить налоговую декларацию.

Если вы получаете доход от социального обеспечения или долгосрочного полиса инвалидности, вам необходимо предоставить подтверждающие документы своему кредитору.

Этот процесс поможет определить соотношение вашего долга к доходу, что поможет кредиторам увидеть, можете ли вы позволить себе ежемесячные платежи по новому кредиту.

В течение трех рабочих дней вы получите оценку кредита, в которой будут указаны точные ставки, сборы и условия жилищного кредита, который вам предлагают.

6. Заказать осмотр дома

В процессе оформления ипотечного кредита вы также можете заказать осмотр дома. Обычно рекомендуются проверки дома, хотя некоторые покупатели предпочитают отказываться от них на конкурентном рынке.

Тщательный осмотр дома дает вам важные сведения о доме, помимо того, что вы можете увидеть на поверхности.

Некоторые области, которые проверяет жилищный инспектор, включают:

- Конструкция дома

- Фундамент

- Электрика

- Сантехника

- Кровля

Проверка дома важна, потому что она помогает покупателю узнать, нуждается ли дом в дорогостоящем ремонте. Если дом нуждается в капитальном ремонте, вы можете поискать другой дом.

Если дом нуждается в капитальном ремонте, вы можете поискать другой дом.

Даже если вы хотите продолжить покупку, то, что будет обнаружено во время проверки, может стать частью переговоров о продаже между покупателем и продавцом и их агентами по недвижимости.

7. Оценка дома

Ваш кредитор также организует привлечение оценщика для проведения независимой оценки стоимости приобретаемого вами дома.

Большинство кредиторов используют сторонние компании, не связанные напрямую с кредитором.

Оценка позволяет вам понять, что вы платите за дом справедливую цену.

Кроме того, для того, чтобы ссуда была одобрена по договорной покупной цене, дом необходимо будет оценить по договорной покупной цене.

8. Оформление ипотеки и андеррайтинг

После подачи полной заявки на получение кредита начинается этап обработки ипотечного кредита. Для вас, покупателя, это в основном период ожидания.

Но если вам интересно, вот что происходит за кулисами:

Сначала кредитный процессор готовит ваш файл для андеррайтинга.

В настоящее время заказаны все необходимые кредитные отчеты, а также поиск по названию и налоговые выписки.

Информация о приложении, такая как банковские депозиты и истории платежей, проверена.

Отвечайте как можно скорее на любые запросы в течение этого периода, чтобы убедиться, что андеррайтинг проходит как можно более гладко и быстро.

Любые кредитные проблемы, такие как просроченные платежи, взыскание долгов и/или судебные решения, требуют письменного объяснения.

После того, как обработчик соберет полный пакет со всеми проверками и документацией, файл отправляется андеррайтеру.

В течение этого времени андеррайтер подробно изучит вашу информацию. Их работа заключается в том, чтобы «придираться» к информации, которую вы предоставили, в поисках недостающих элементов и красных флажков.

В первую очередь они сосредоточатся на трех аспектах ипотечного андеррайтинга:

- Емкость : Позволят ли ваши доходы и текущая задолженность ежемесячно выплачивать кредит?

- Кредит : Ваша кредитная история показывает, что вы платите долги вовремя?

- Залог : Является ли стоимость приобретаемой недвижимости достаточным залогом для кредита? (Другими словами: показала ли оценка, что цена покупки и стоимость дома совпадают?)

Во время процесса андеррайтинга ваш кредитный специалист может вернуться с вопросами. Вы должны ответить как можно быстрее, чтобы обеспечить бесперебойный процесс андеррайтинга.

Вы должны ответить как можно быстрее, чтобы обеспечить бесперебойный процесс андеррайтинга.

9. Закрытие дня

Вы сделали большой день: закрытие.

Кредитор направит ваши закрывающие документы вместе с инструкциями по их подготовке поверенному или титульной компании.

Приготовьтесь к большому количеству бумаг, которые вы будете подписывать в день закрытия. Традиционно это делается лично, хотя электронные закрытия становятся все более распространенными и могут быть вариантом.

Одним из наиболее важных документов является заключительное сообщение. Он должен выглядеть так же, как оценка кредита, которую вы получили, когда первоначально заполняли полную заявку на кредит.

Оценка ссуды дала вам ожидаемых затрат. Окончательное раскрытие информации подтверждает эти расходы.

На самом деле они должны очень точно совпадать. Законы не позволяют им слишком сильно различаться.

Если все в порядке, подпишешь все документы, получишь ключи и просто — ты домовладелец!

Часто задаваемые вопросы о процессе ипотечного кредита

Сколько времени занимает процесс получения ипотечного кредита?

Для большинства кредиторов процесс ипотечного кредита занимает от шести до восьми недель. Но время закрытия может сильно варьироваться от одного кредитора и типа кредита к другому. Банки и кредитные союзы, как правило, занимают немного больше времени, чем ипотечные компании. Кроме того, большой объем может изменить время поворота. Закрытие ипотечного кредита может занять более 60 дней в загруженные месяцы.

Но время закрытия может сильно варьироваться от одного кредитора и типа кредита к другому. Банки и кредитные союзы, как правило, занимают немного больше времени, чем ипотечные компании. Кроме того, большой объем может изменить время поворота. Закрытие ипотечного кредита может занять более 60 дней в загруженные месяцы.

Что означает обработка вашего ипотечного кредита?

Обработка ипотечного кредита — это сбор и проверка вашей личной финансовой информации. Работа кредитного процессора заключается в организации ваших кредитных документов для андеррайтера. Они обеспечат наличие всей необходимой документации до того, как кредитный файл будет отправлен на андеррайтинг.

На что обращают внимание кредитные специалисты при подаче заявки на ипотеку?

Ваш кредитный специалист внимательно изучит ваш кредитный отчет, изучая ваши кредитные рейтинги, историю платежей, запросы на получение кредита, использование кредита и спорные счета. Кредиторы хотят видеть сильную историю заимствований, когда вы постоянно выплачиваете кредиты вовремя. Кредитные специалисты также будут очень внимательно изучать ваши документы о доходах и активах, чтобы убедиться, что у вас достаточно денежных средств для ежемесячных платежей по ипотеке.

Кредиторы хотят видеть сильную историю заимствований, когда вы постоянно выплачиваете кредиты вовремя. Кредитные специалисты также будут очень внимательно изучать ваши документы о доходах и активах, чтобы убедиться, что у вас достаточно денежных средств для ежемесячных платежей по ипотеке.

Сколько времени занимает андеррайтинг?

Сроки рассмотрения андеррайтинга сильно различаются в зависимости от учреждения. Многие кредиторы вынесут решение об андеррайтинге всего за два-три дня. Но для некоторых банков и кредитных союзов принятие решения об андеррайтинге может занять неделю или даже больше.

Сколько времени занимает оценка?

Фактическая проверка имущества, проводимая оценщиком, может занять от 30 минут до нескольких часов. Время варьируется в зависимости от размера и деталей дома. Полное окно — с момента запроса оценки вашим кредитором до получения вашим кредитором оценки — обычно составляет от пяти до 10 дней.

Как узнать, одобрен ли ваш ипотечный кредит?

Как правило, ваш кредитный специалист позвонит вам или напишет вам по электронной почте, как только ваш кредит будет одобрен. Иногда ваш кредитный процессор будет передавать хорошие новости.

Что происходит после одобрения ипотечного кредита?

Существует два типа утверждения ипотечного кредита: условное одобрение и окончательное одобрение. После того, как ваша заявка будет получена, либо ваш кредитный специалист, либо кредитный процессор свяжется с вами и сообщит о любых дополнительных условиях, которые необходимы для полного одобрения вашего кредита. Как только эти условия будут выполнены, вы получите окончательное одобрение.

Зачем андеррайтеру отказывать в кредите?

Андеррайтеры должны защищать финансовое благополучие кредитора. Если ваша кредитная история, доход, активы и обязательства показывают, что вы являетесь кандидатом с более высоким риском, андеррайтер может отказать в выдаче кредита. Убедитесь, что вы делитесь актуальными, точными и полными финансовыми документами, чтобы страховщик мог получить точную картину вашей финансовой жизни.

Убедитесь, что вы делитесь актуальными, точными и полными финансовыми документами, чтобы страховщик мог получить точную картину вашей финансовой жизни.

Какой лучший срок кредита для ипотеки?

Более короткие сроки кредита со временем обходятся дешевле, но требуют более высоких ежемесячных платежей. Срок погашения большинства ипотечных кредитов составляет 15 или 30 лет. Вы также можете найти 10- или 12-летние условия кредита. Для большинства заемщиков лучший срок кредита — это самый короткий срок, ежемесячные платежи которого вы можете себе позволить.

Ипотека с фиксированной ставкой лучше, чем ипотека с плавающей ставкой?

Ипотека с фиксированной процентной ставкой фиксирует процентную ставку и оплату на весь срок кредита. Кредит с регулируемой процентной ставкой имеет фиксированную ставку на некоторое время, но затем процентная ставка колеблется в зависимости от рынка каждый год. Некоторые заемщики выбирают ипотечный кредит с регулируемой процентной ставкой (ARM), если они планируют продать или рефинансировать дом в течение первых нескольких лет. В противном случае ARM могут быть рискованными.

Некоторые заемщики выбирают ипотечный кредит с регулируемой процентной ставкой (ARM), если они планируют продать или рефинансировать дом в течение первых нескольких лет. В противном случае ARM могут быть рискованными.

Сколько требуется первоначального взноса?

Большой первоначальный взнос открывает больше возможностей для ипотеки для заемщиков, но не все новые ипотечные кредиты требуют большого первоначального взноса. Кредиты USDA и VA, например, предлагают ипотечные кредиты с нулевой ставкой. Обычные кредиты обычно требуют по крайней мере 3 процентов первого взноса, а кредиты FHA требуют 3,5 процента первого взноса. Кредит с низким первоначальным взносом обычно требует ипотечного страхования, что увеличивает ваш ежемесячный платеж.

Сколько заемщики будут платить в качестве закрытия расходов?

Расходы на закрытие включают в себя различные сборы, такие как сборы за выдачу кредита, сборы за оценку, сборы за право собственности и другие судебные издержки. Вы можете ожидать, что затраты на закрытие составят от 2 до 5 процентов от суммы кредита.

Вы можете ожидать, что затраты на закрытие составят от 2 до 5 процентов от суммы кредита.

Что означает LTV?

LTV, или отношение кредита к стоимости, измеряет размер вашего кредита по сравнению со стоимостью дома, который вы покупаете. LTV 90 процентов означает, что размер кредита или залога составляет 90 процентов от стоимости дома. 90-процентный кредит LTV потребует 10-процентного первоначального взноса.

Какой кредитный рейтинг требуется для нового жилищного кредита?

Кредитные требования для домовладения варьируются в зависимости от кредитора и типа кредита. Как правило, кредиты FHA требуют кредитного рейтинга не менее 580; обычные кредиты и кредиты VA требуют не менее 620 баллов; и кредиты USDA требуют кредитного рейтинга 640 или выше. Но кредиторы часто устанавливают свои собственные требования, которые могут быть выше или ниже.

Почему кредиторы взимают плату за страхование ипотеки?

Взносы по страхованию ипотечного кредита помогают защитить вашего кредитора в случае невыплаты кредита.

Об авторе