Этапы осуществления расчетов по инкассо: Глава 8. РАСЧЕТЫ ПО ИНКАССО \ КонсультантПлюс

Глава 8. РАСЧЕТЫ ПО ИНКАССО \ КонсультантПлюс

Глава 8. РАСЧЕТЫ ПО ИНКАССО

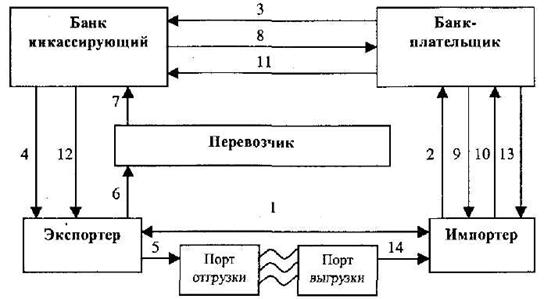

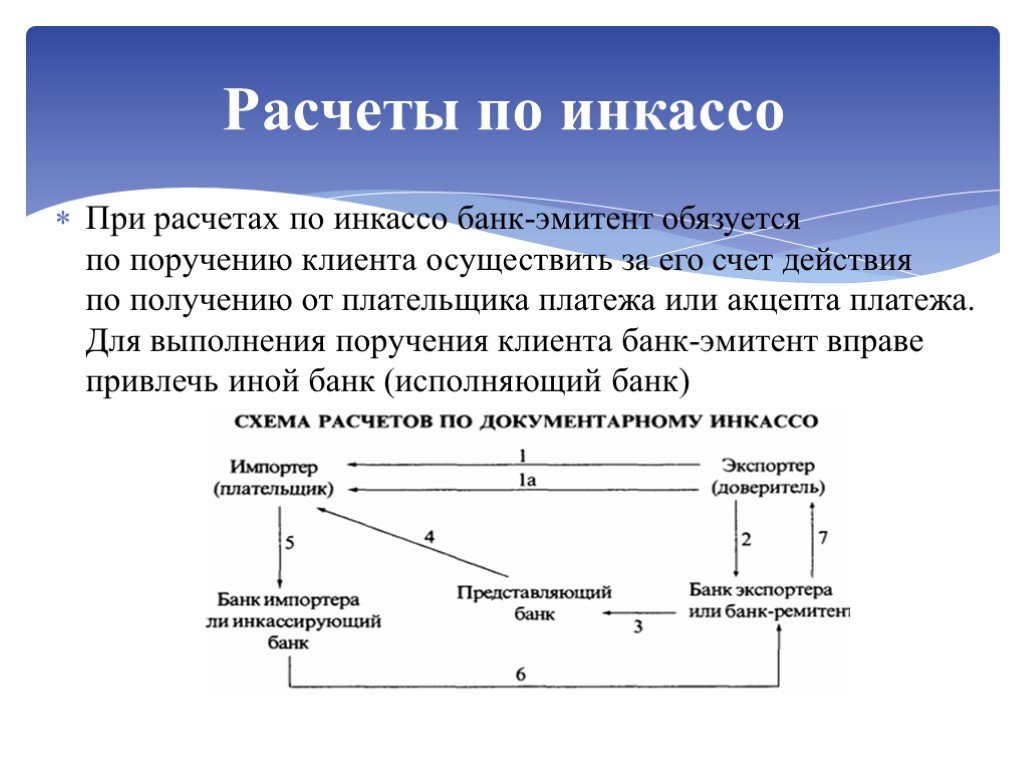

8.1. Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее — банк — эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк — эмитент вправе привлекать другие банки (далее — исполняющий банк).

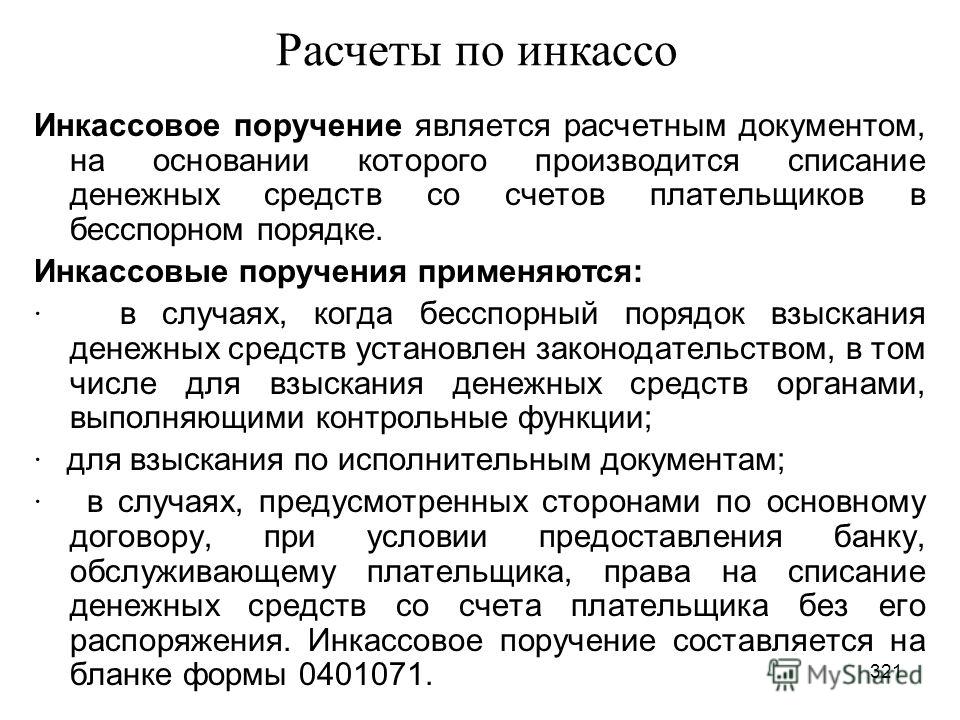

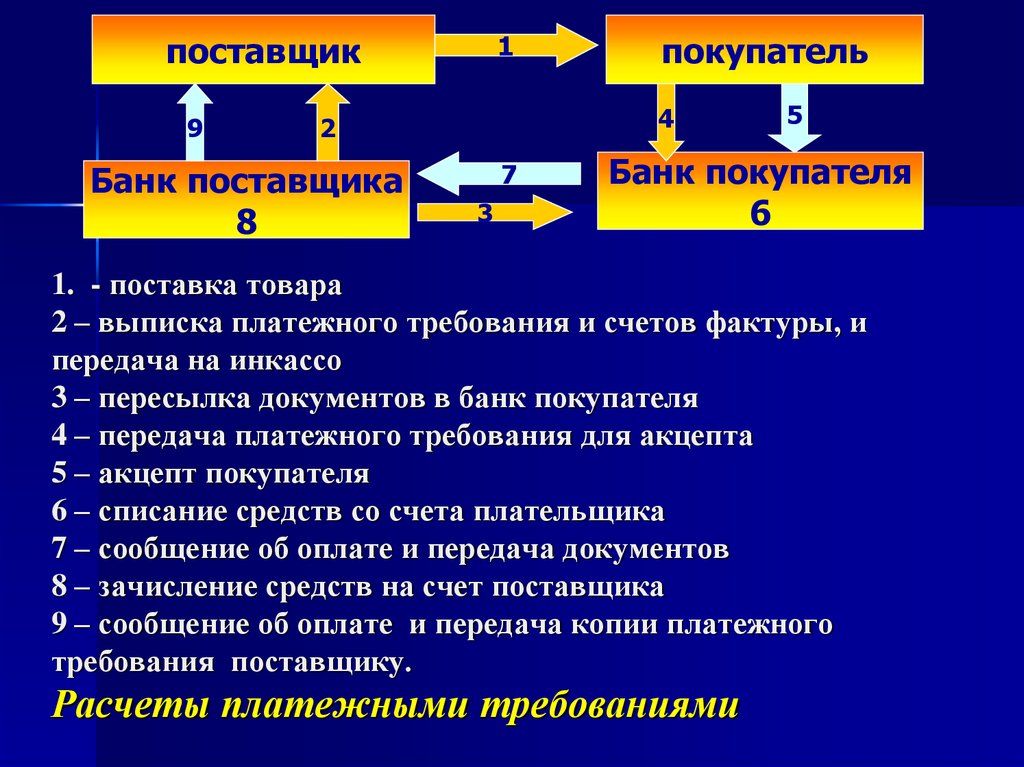

8.2. Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

8.3. Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя).

Получатель средств (взыскатель) представляет в банк указанные расчетные документы при реестре переданных на инкассо расчетных документов формы 0401014 (Приложение 22 к настоящему Положению), составляемом в двух экземплярах. В реестр могут включаться по усмотрению получателя средств (взыскателя) платежные требования и (или) инкассовые поручения.

В реестр могут включаться по усмотрению получателя средств (взыскателя) платежные требования и (или) инкассовые поручения.

Первый экземпляр реестра оформляется двумя подписями лиц, имеющих право подписи расчетных документов, и оттиском печати.

8.4. При приеме на инкассо платежных требований, инкассовых поручений ответственный исполнитель банка — эмитента осуществляет проверку соответствия расчетного документа установленной форме бланка, полноты заполнения всех предусмотренных бланком реквизитов, соответствия подписей и печати получателя средств (взыскателя) образцам, указанным в карточке с образцами подписей и оттиска печати, а также идентичности всех экземпляров расчетных документов. Кроме того, при приеме инкассовых поручений с приложенными исполнительными документами ответственный исполнитель банка обязан проверить соответствие реквизитов расчетного документа (даты и номера исполнительного документа, на который сделана ссылка в расчетном документе, взыскиваемой суммы, наименований, указанных в полях «Плательщик» и «Получатель» расчетного документа) реквизитам исполнительного документа.

8.5. После проверки правильности заполнения на всех экземплярах принятых расчетных документов проставляются штамп банка — эмитента, дата приема и подпись ответственного исполнителя. Не принятые документы вычеркиваются из реестра переданных на инкассо расчетных документов и возвращаются получателю средств (взыскателю), количество и сумма расчетных документов в реестре исправляются. Оба экземпляра реестра и исправления в них заверяются подписью ответственного исполнителя банка — эмитента.

Последние экземпляры расчетных документов вместе со вторым экземпляром реестра возвращаются получателю средств (взыскателю) в качестве подтверждения приема документов на инкассо.

Первые экземпляры реестров остаются в банке — эмитенте, подшиваются в отдельную папку, используются в качестве журнала регистрации принятых на инкассо расчетных документов и хранятся в банке — эмитенте в соответствии с установленными сроками хранения документов.

8.6. Банк — эмитент, принявший на инкассо расчетные документы, принимает на себя обязательство доставить их по назначению. Данное обязательство, а также порядок и сроки возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета с клиентом.

Данное обязательство, а также порядок и сроки возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета с клиентом.

Учреждения и подразделения расчетной сети Банка России осуществляют экспедирование расчетных документов самих кредитных организаций и других клиентов Банка России в порядке, предусмотренном нормативными актами Банка России.

Кредитные организации (филиалы) организуют доставку расчетных документов своих клиентов самостоятельно.

Платежные требования и инкассовые поручения клиентов кредитных организаций (филиалов), предъявляемые к счету кредитной организации (филиала), должны направляться в учреждение или подразделение Банка России, обслуживающее данную кредитную организацию (филиал).

8.7. Поступившие в исполняющий банк платежные требования и инкассовые поручения регистрируются в журнале произвольной формы с указанием номера счета плательщика, номера, даты и суммы каждого расчетного документа. Учреждениями и подразделениями расчетной сети Банка России при регистрации дополнительно указываются БИК банка плательщика и БИК банка получателя средств (взыскателя). На всех экземплярах поступивших платежных требований, инкассовых поручений в верхнем левом углу проставляются дата и время поступления расчетного документа.

На всех экземплярах поступивших платежных требований, инкассовых поручений в верхнем левом углу проставляются дата и время поступления расчетного документа.

8.8. Ответственный исполнитель исполняющего банка осуществляет контроль полноты и правильности заполнения реквизитов платежных требований и инкассовых поручений в соответствии с порядком, предусмотренным в пункте 8.4 настоящей главы, за исключением проверки подписей и печати получателя средств (взыскателя), а также проверяет наличие на всех экземплярах расчетных документов штампа банка — эмитента и подписи ответственного исполнителя.

Расчетные документы, оформленные с нарушением требований, установленных настоящим пунктом, подлежат возврату с соблюдением требований п. 2.21 настоящей части Положения. При возврате платежных требований, инкассовых поручений в регистрационном журнале делается запись с указанием даты и причины возврата.

8.9. При отсутствии или недостаточности денежных средств на счете плательщика и при отсутствии в договоре банковского счета условия об оплате расчетных документов сверх имеющихся на счете денежных средств платежные требования, акцептованные плательщиком, платежные требования на безакцептное списание денежных средств и инкассовые поручения (с приложенными в установленных законодательством случаях исполнительными документами) помещаются в картотеку по внебалансовому счету N 90902 «Расчетные документы, не оплаченные в срок» с указанием даты помещения в картотеку.

Исполняющий банк обязан известить банк — эмитент о помещении расчетных документов в картотеку по внебалансовому счету N 90902 «Расчетные документы, не оплаченные в срок», направив извещение о постановке в картотеку формы 0401075 (Приложение 23 к настоящему Положению). Указанное извещение направляется исполняющим банком банку — эмитенту не позже рабочего дня, следующего за днем помещения расчетных документов в картотеку. При этом на оборотной стороне первого экземпляра расчетного документа делается отметка о дате направления извещения, проставляются штамп банка и подпись ответственного исполнителя.

Банк — эмитент доводит извещение о постановке в картотеку до клиента по получении извещения от исполняющего банка.

Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством.

8.10. Допускается частичная оплата платежных требований, инкассовых поручений, находящихся в картотеке по внебалансовому счету N 90902 «Расчетные документы, не оплаченные в срок».

Частичная оплата производится платежным ордером формы 0401066 (Приложение 17 к настоящему Положению) в порядке, аналогичном порядку частичной оплаты платежного поручения, предусмотренному в п. 3.7 настоящей части Положения, за исключением отметки о частичной оплате.

При частичной оплате платежного требования, инкассового поручения из картотеки по внебалансовому счету N 90902 «Расчетные документы, не оплаченные в срок» ответственный исполнитель банка проставляет на всех экземплярах расчетного документа в соответствующих графах в нижней части бланка номер частичного платежа, номер и дату платежного ордера, которым произведена оплата, сумму частичного платежа, сумму остатка и заверяет произведенные записи своей подписью.

8.11. При полной оплате платежного требования, инкассового поручения в поле «Отметки банка» проставляются штамп банка плательщика, дата списания со счета и подпись ответственного исполнителя.

8.12. При неполучении платежа по платежному требованию, инкассовому поручению либо извещения о постановке в картотеку формы 0401075 (Приложение 23 к настоящему Положению) банк — эмитент может по просьбе получателя (взыскателя) средств направить в исполняющий банк запрос в произвольной форме о причине неоплаты указанных расчетных документов не позже рабочего дня, следующего за днем получения соответствующего документа от получателя средств (взыскателя), если иной срок не предусмотрен договором банковского счета.

8.13. В случае неисполнения или ненадлежащего исполнения поручения клиента по получению платежа на основании платежного требования или инкассового поручения банк — эмитент несет перед ним ответственность в соответствии с законодательством.

8.14. В случае несоблюдения банками требований настоящей части Положения к проверке расчетных документов они несут ответственность за убытки, возникшие вследствие исполнения неправомерно выставленных платежных требований, оплачиваемых без акцепта плательщиков, или инкассовых поручений.

Расчеты по инкассо между организациями 2022: виды и особенности

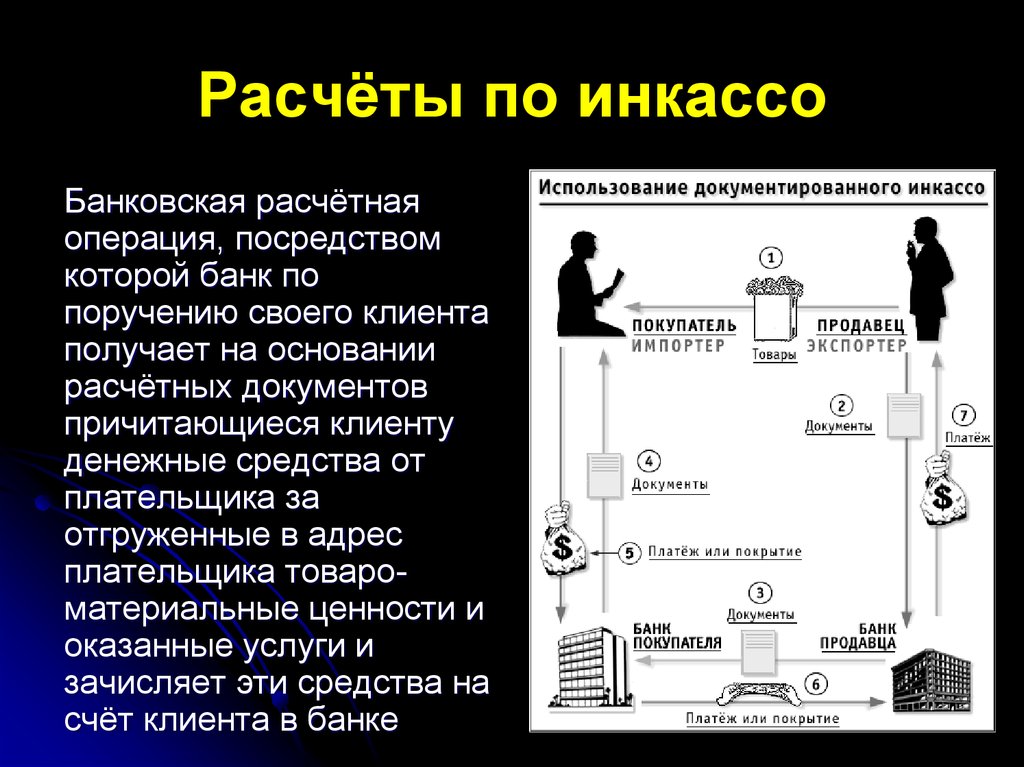

Расчеты по инкассо между организациями относятся к наиболее распространенным способам безналичных расчетов между двумя экономическими субъектами. Особенность его состоит в том, что инициатором поручения банку на списание средств со счета является не плательщик, а продавец товаров, продукции, работ или услуг. Рассмотрим основные особенности, этапы и преимущества расчетов инкассовыми распоряжениями.

Что представляют собой расчеты по инкассо между организациями?

Расчеты инкассо, как одна из безналичных форм, имеет ряд характерных особенностей:

- Инициатором таких расчетов всегда становится получатель платежа.

- Деньги с банковского счета списываются не зависимо от того, согласен плательщик провести оплату или нет.

- Издержки по расчетам инкассо несет получатель платежа.

Инкассо дает уверенность продавцу в гарантированной оплате, а покупателя избавляет от необходимости дополнительно оформлять перечисление.

Инкассо, как способ расчетов между юридическими лицами, имеет как ряд преимуществ, так и определенные недостатки.

| Плюсы | Минусы |

| Относительно высокая надежность для продавца в том случае, когда между ним и импортером установлены доверительные отношения, и присутствует уверенность в платежеспособности покупателя | Проведения расчета по инкассо может быть длительным. |

| Простота проведения расчетов | Сохраняется определенная доля риска для получателя платежа, что по факту отгрузки на счетах покупателя может не оказаться нужной суммы |

| Прозрачность проведения расчетов с юридической стороны | Учитывая длительность расчетов по инкассо и возможность изменения финансового состояния покупателя за этот период времени, а также возможность импортера отказаться от сделки, платежи по инкассо не настолько привлекательны, как, например, аккредитивная форма расчетов |

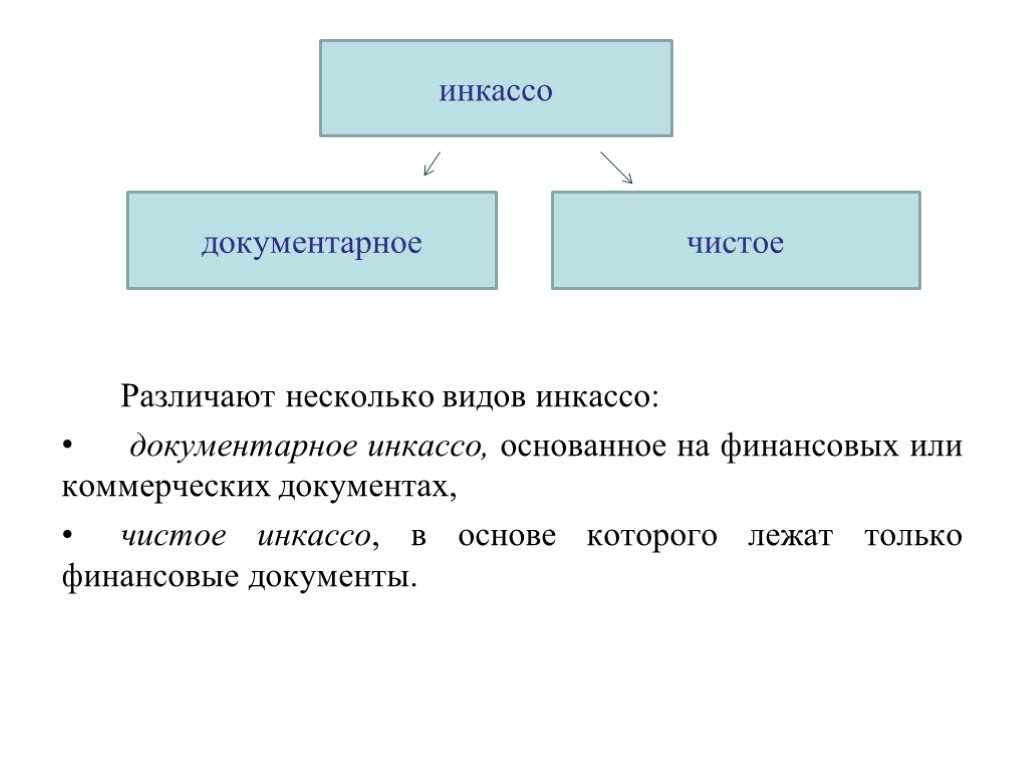

Виды расчетов по инкассо

Расчеты инкассо могут производиться в:

- Чистом;

- Документарном виде.

При чистом варианте инкассовых расчетов подразумевается применение финансовых документов: чека либо векселя. Коммерческие документы (например, счета-фактуры, накладные) при этом не используются.

При документарной форме инкассовых расчетов в обязательном порядке применяют формы коммерческих документов, таких как накладные, счета, транспортные документы. Такой вид расчетов предполагает участие банка в качестве посредника-гаранта, передающего покупателю документы на товар по факту его оплаты. Документарное инкассо используется по расчетам за товар. Читайте также статью: → «Банковская проверка подлинности справки 2-НДФЛ»

Этапы расчетов по инкассо

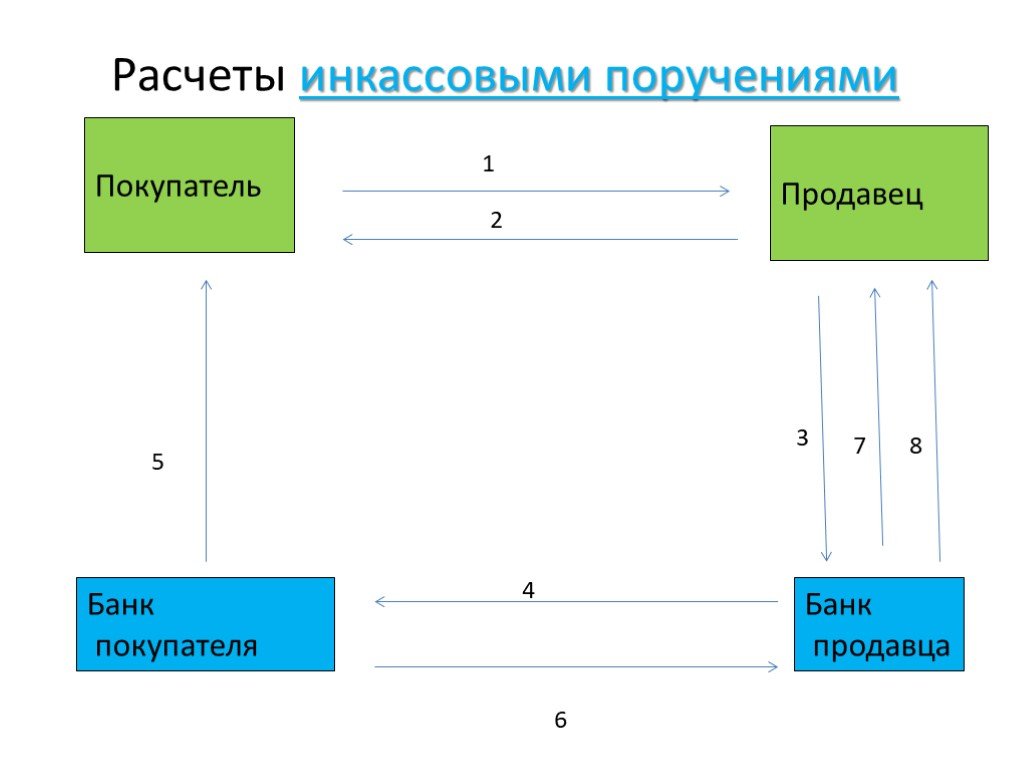

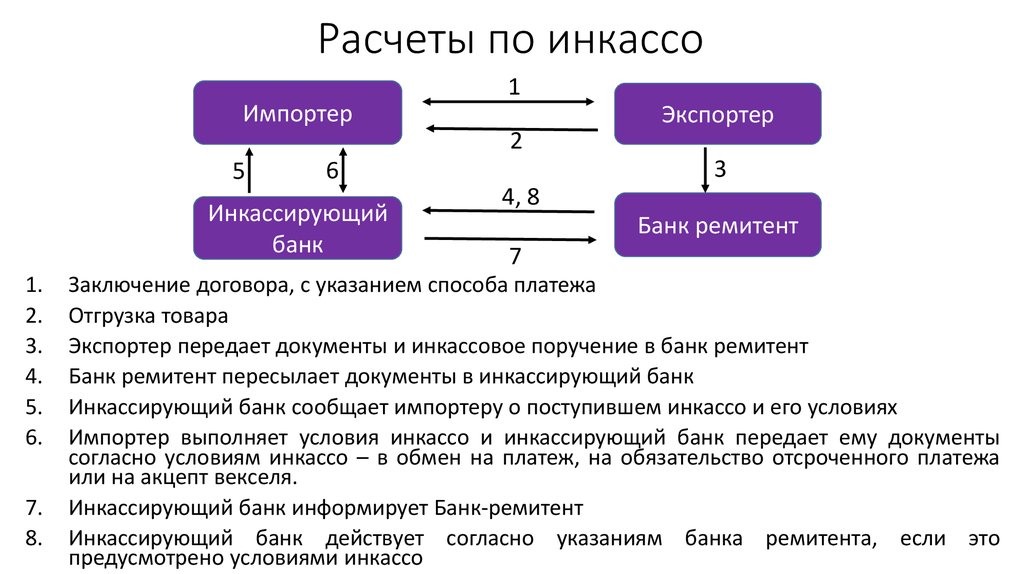

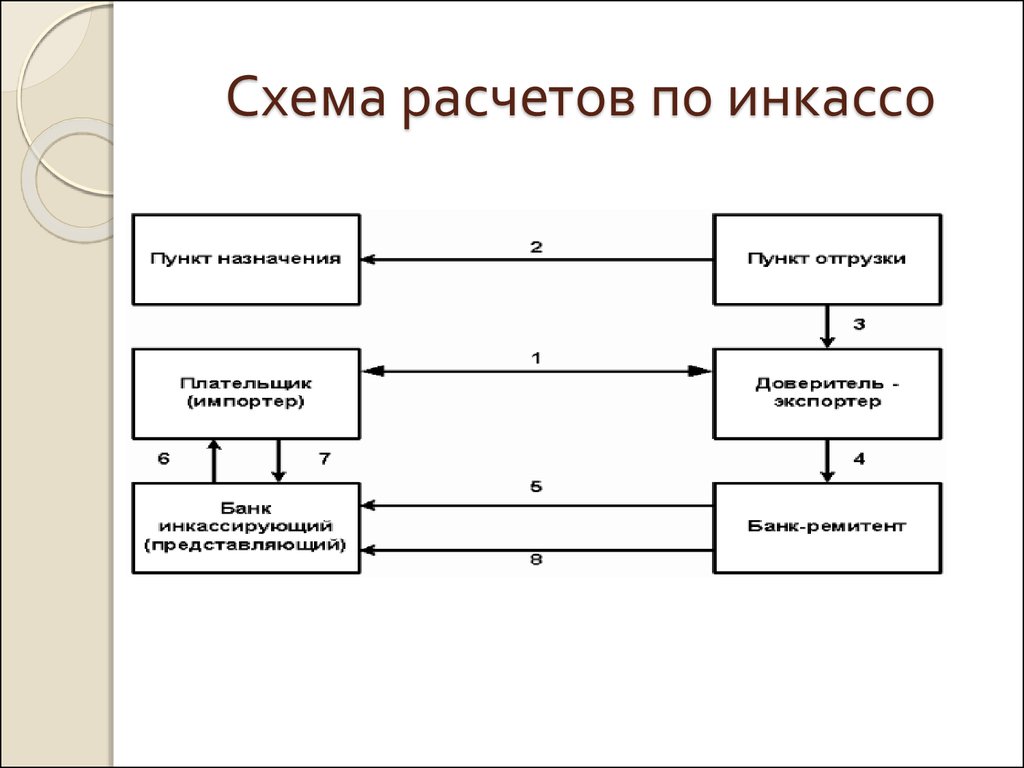

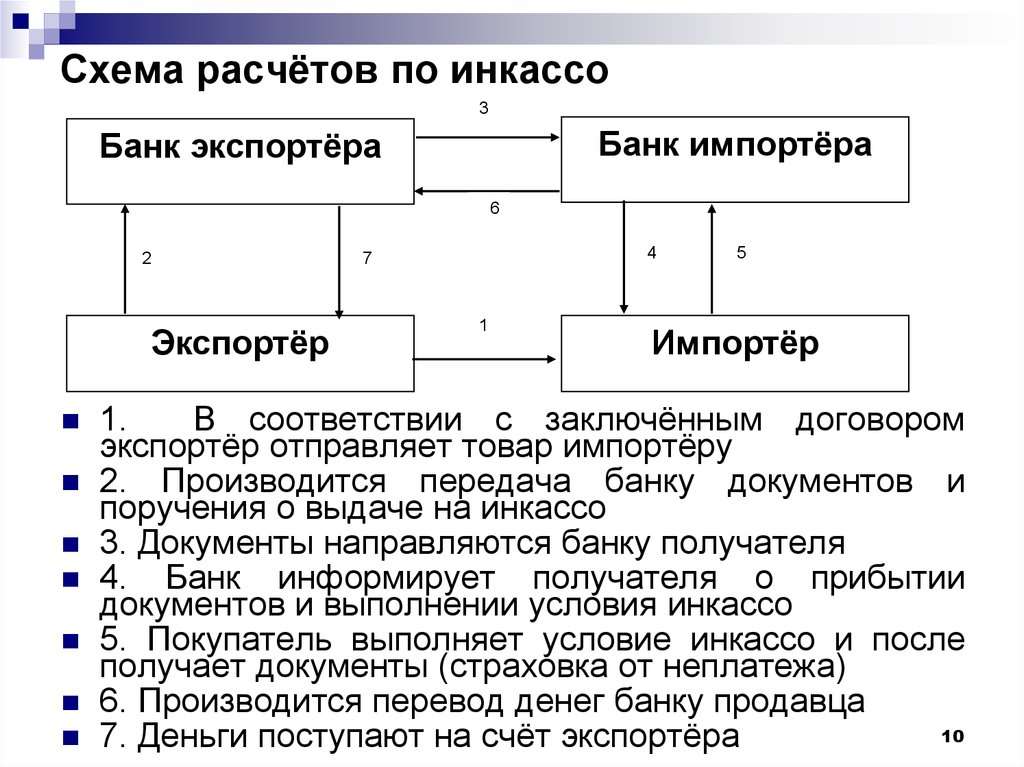

Последовательность расчетов по инкассо можно изложить следующим образом:

| Этап инкассо | Содержание |

| 1 | Конечный получатель платежа, или как его еще называют – принципал, обращается в банк и готовит инкассовое поручение |

| 2 | Банк, обслуживающий продавца (ремитент), пересылает входящее инкассо в банк покупателя |

| 3 | Входящее инкассо передают покупателю |

| 4 | Покупатель разрешает (акцептирует) проведение платежа либо платеж проводится в соответствиями с правилами, установленными для инкассовой формы расчетов |

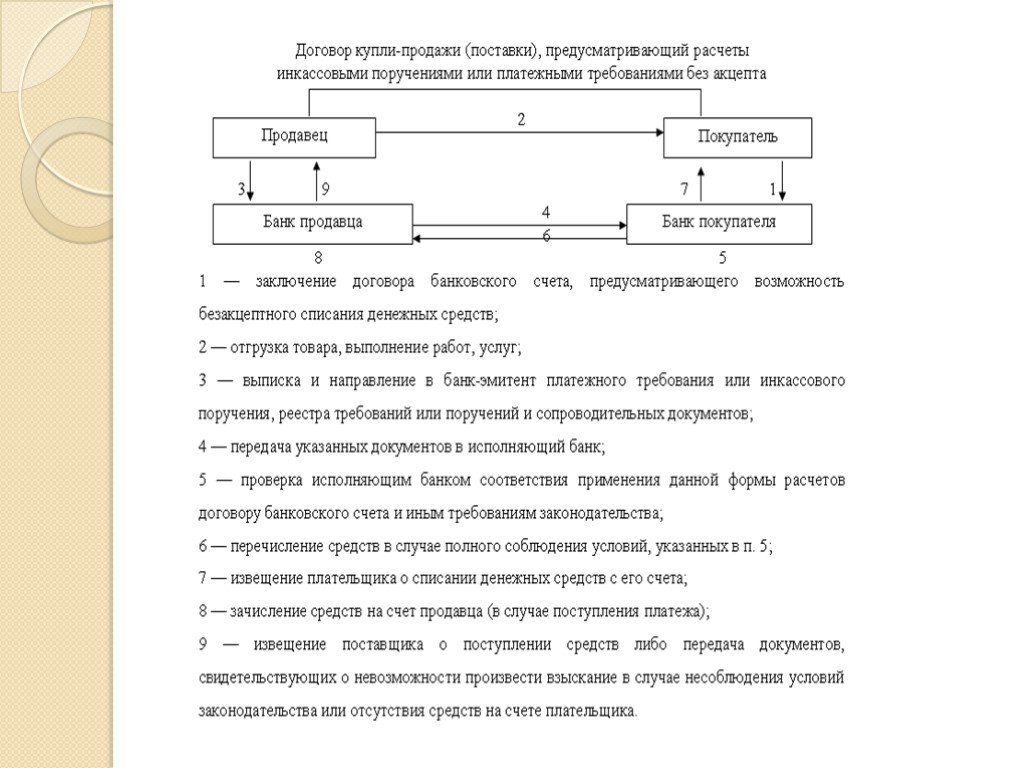

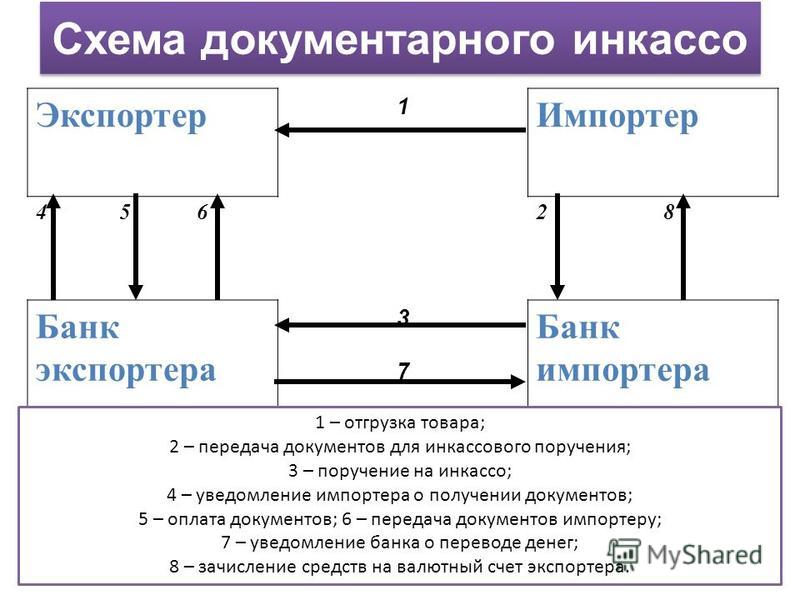

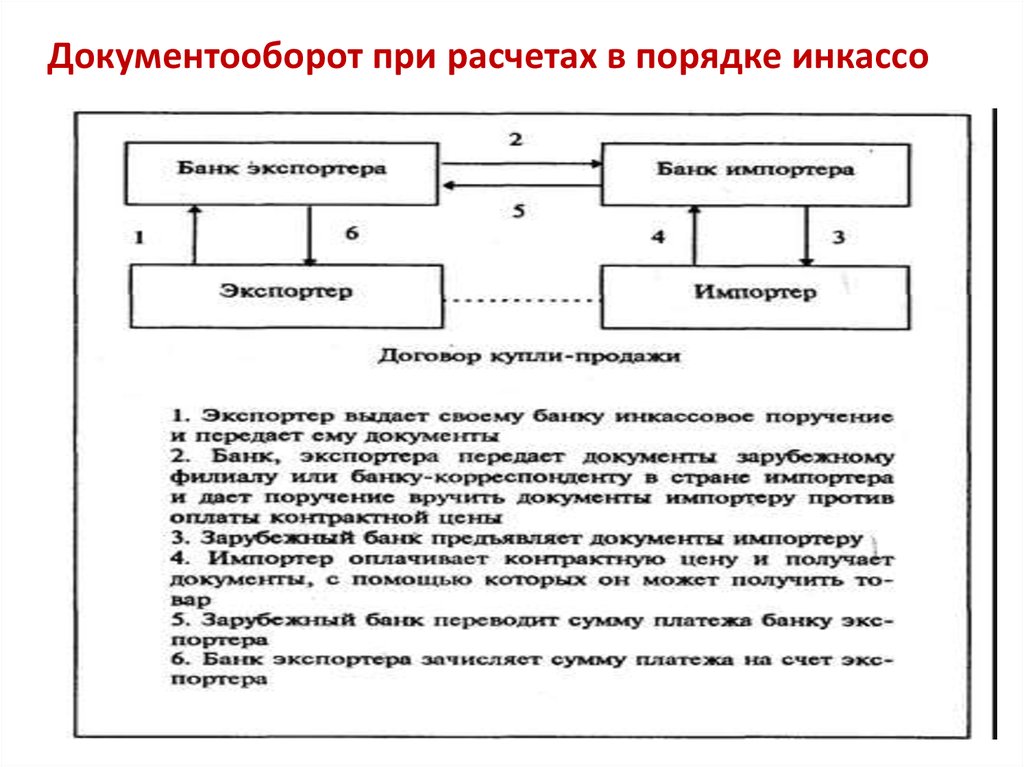

На первом этапе инкассо между сторонами сделки заключается договор, в котором оговаривается форма расчета, а также банки, через которые будут производиться платежи. После этого товар представляется покупателю транспортной компанией, а документация, подтверждающая транспортные расходы, передается продавцу. Тот комплектует полный пакет документов и готовит инкассовое поручение в обслуживающий банк.

После этого товар представляется покупателю транспортной компанией, а документация, подтверждающая транспортные расходы, передается продавцу. Тот комплектует полный пакет документов и готовит инкассовое поручение в обслуживающий банк.

На следующем этапе кредитной организацией, обслуживающей продавца, проверяются документы и в случае отсутствия претензий к их оформлению, передаются в банк плательщика. После этого инкассовое поручение передается плательщику для ознакомления и для расчетов за товар. После завершения расчетов обслуживающий банк отдает плательщику документы, подтверждающие право собственности на товар.Читайте также статью: → «Общие понятия обналичивания расчетного счета»

Участники инкассовых расчетов

В расчетах по инкассовой форме участвуют следующие стороны:

| Участник инкассо | Функции |

| Продавец | Дает поручение обслуживающей его кредитной организации о совершении расчетов по инкассо |

| Банк-эмитент | Кредитная организация, выполняющая задание клиента по осуществлению инкассовых расчетов |

| Банк-исполнитель (банк, в котором обслуживается покупатель) | Списывает средства со счета покупателя |

| Плательщик | Может участвовать в инкассовых расчетах активно, когда требуется акцепт на совершение оплаты, либо пассивно, когда деньги списываются без согласия владельца счета |

Отличие аккредитива и инкассо

Сегодня многие поставщики предпочитают в качестве оплаты не инкассовую форму, а аккредитив. Поскольку между этими формами много общего, аккредитив зачастую представляют в качестве альтернативы инкассо. Но, говоря об альтернативе, не подразумевается идентичность. Такие расчеты имеют определенные различия.

Поскольку между этими формами много общего, аккредитив зачастую представляют в качестве альтернативы инкассо. Но, говоря об альтернативе, не подразумевается идентичность. Такие расчеты имеют определенные различия.

| Отличия | Инкассо | Аккредитивы |

| Последовательность операций | В первую очередь товар отправляется получателю. После чего документы по товару и инкассовое поручение пересылаются в банк отправителя | В первую очередь выставляют аккредитив и только после этого выполняется отгрузка товара |

| Разрешение на оплату | Покупатель акцептует инкассовое поручение в том случае, когда качество полученных товаров соответствует указанному в договоре | Изменить либо отменить условия оплаты по аккредитиву продавец не может. Даже факт несоответствия качества товара оговоренным условиям не может отменить перечисление средств |

| Выдача документов, подтверждающих качество, происхождение и право собственности на товар | Документы передаются покупателю только после оплаты товара | Оплата не будет проведена до того момента, пока покупатель не получит документы, подтверждающие передачу имущества покупателю |

| Ответственность банка | Банк не несет ответственность за то, что сделка не состоялась | Банк несет обязательство по перечислению денег в рамках аккердитива |

| Возможность отозвать платеж | Платеж можно отозвать в любое время | Аккредитив, в частности безотзывной, отменить в одностороннем порядке не возможно |

Инкассо как способ оплаты задолженности по налогам

Налоговые службы, в функциональные обязанности которых включен контроль за исполнением экономическими агентами своих налоговых обязательств, вправе использовать расчеты инкассо. Инкассовые поручения, поступившие в банк плательщика, являются обязательными к исполнению.

Инкассовые поручения, поступившие в банк плательщика, являются обязательными к исполнению.

Порядок их оформления и исполнения установлен ГК РФ. Инкассовые поручения в назначении платежа обязательно должны содержать сведения о законе и статье, в соответствии с которой производится списание средств.

В случае возражения плательщика по существу инкассового поручения банк не может остановить платеж.

Взыскание денежных средств в бесспорном порядке может быть отменено лишь в следующих случаях:

- Когда взыскание задолженности приостановлено по решению налоговой службы согласно законодательству;

- По решению суда.

Инкассовая форма расчетов чаще всего применяется для принудительного взыскания задолженности по налоговым платежам с хозяйствующего субъекта. Читайте также статью: → «Книга учета доходов и расходов ИП на УСН. Детальное заполнение»

Что такое инкассо чеков?

Понятие «инкассо чеков» возникает в процессе получения денежных средств по именному чеку. Банк, выдающий наличные деньги по чеку, не проводит процедуру за счет собственных средств. Сначала кредитная организация обращается в тот банк, который выписал чек. Платеж производится только после подтверждения подлинности обязательства, а также поступления средств, указанных в чеке.

Банк, выдающий наличные деньги по чеку, не проводит процедуру за счет собственных средств. Сначала кредитная организация обращается в тот банк, который выписал чек. Платеж производится только после подтверждения подлинности обязательства, а также поступления средств, указанных в чеке.

Форма расчетов инкассо чеками в России не распространена в силу ее дороговизны. Все такие операции проводятся банком вручную. Это объясняет невысокую скорость таких расчетов.

Сэкономить на обналичивании чека можно воспользовавшись специальными интернет-сервисами. Но в таком случае высокой гарантии получения наличных по чеку нет.

Ответы на актуальные вопросы

Вопрос 1. Договором предусмотрено инкассо в качестве формы расчетов при продаже товара. Имеет ли возможность покупатель отказаться от его оплаты, если качество поставленного в рамках контракта товара не соответствует заявленному поставщиком?

Ответ. Покупатель может отказаться от оплаты обязательств по договору. При наличии веских оснований для такого действия необходимо составить в письменной форме отказ от акцепта в 3экземплярах. Возможность такого отказа следует предусматривать еще на этапе заключения контракта. Договор купли-продажи должен содержать пункты, по которым у покупателя сохраняется возможность отказа от акцепта инкассового распоряжения.

При наличии веских оснований для такого действия необходимо составить в письменной форме отказ от акцепта в 3экземплярах. Возможность такого отказа следует предусматривать еще на этапе заключения контракта. Договор купли-продажи должен содержать пункты, по которым у покупателя сохраняется возможность отказа от акцепта инкассового распоряжения.

После предоставления плательщиком отказа от акцепта инкассо этот документ передается в банк поставщика, а инкассовое распоряжение извлекается из картотеки плательщика. Вся ответственность за неправомерный отказ оплаты по инкассо ложится на плательщика. Банк не участвует в рассмотрении таких дел. А все претензии, которые возникают между участниками договора, решаются в суде.

Вопрос 2. Определены ли законодательством исковые сроки по расчетам в форме инкассо?

Ответ. Если расчеты по инкассо не были проведены в течение какого-либо срока по независящим от банка причинам, то сроки совершения платежей по инкассовым поручениям законом строго не установлены. Если платежи не проводятся по причине отсутствия средств на счете плательщика, то обязательства по инкассо будут действительными до появления денег на счете о погашения обязательств. Это означает, что в таком случае задолженность по инкассо носит бессрочный характер.

Если платежи не проводятся по причине отсутствия средств на счете плательщика, то обязательства по инкассо будут действительными до появления денег на счете о погашения обязательств. Это означает, что в таком случае задолженность по инкассо носит бессрочный характер.

Вопрос 3. Несет ли банк какую-либо ответственность перед клиентом в случае ненадлежащего исполнения либо неисполнения расчетов по инкассо?

Ответ. Если банком не исполнены или исполнены поручения в рамках инкассо не надлежащим образом, и это является следствием нарушения кредитной организацией правил проведения расчетов, то банк несет ответственность перед своим клиентом. Это выражается в обязательстве его возместить образовавшиеся в результате ошибки кредитной организации убытков клиенту.

Вопрос 4. Какая организация может оформить отзыв инкассового распоряжения на списание налоговых платежей с расчетного счета?

Ответ. Все инкассовые поручения, которые поступают в банк плательщика, содержащие распоряжение на безакцепное погашение экономическим агентом налоговых платежей, выставляются налоговыми органами. Поэтому и отозвать поручение имеет право налоговый орган, выставивший такой документ, либо служба, ставшая его правопреемником при реорганизации.

Поэтому и отозвать поручение имеет право налоговый орган, выставивший такой документ, либо служба, ставшая его правопреемником при реорганизации.

Вопрос 5. Каков порядок расчетов по инкассовым поручениям, когда сумма, указанная в этом документе, превышает остаток денежных средств на счете покупателя?

Ответ. Если на счете покупателя не достаточно денег для погашения обязательств по инкассовому поручению, то поступивший документ в рамках инкассо оплачивается частично согласно остатку денег на счете. После этого он помещается в картотеку. Обязательства по нему будут погашаться частями по мере поступления средств на счет покупателя в соответствии с очередностью, установленной гражданским кодексом РФ.

Что такое процесс взыскания задолженности?

У многих людей отсутствует финансовая грамотность. Они не уверены, куда уходят их деньги, как ими распоряжаться и как выбраться из финансовых проблем или долгов, и все это может иметь серьезные и долговременные последствия.

«Многие должники игнорируют запросы [своих] коллекторов… на свой страх и риск», — сказал Дэвид Райшер, поверенный по делам о банкротстве и генеральный директор LegalAdvice.com.

Когда вы игнорируете свой долг, последствия начинают накапливаться. Счета становятся все больше, появляется тревога, а затем и эмоциональные потери. Долг может привести к банкротству, выселению, аресту заработной платы, потере права выкупа, возврату владения, испорченным кредитным рейтингам и разрыву партнерских отношений.

Однако, если вы вооружитесь необходимыми знаниями, вы сможете решить проблему во всеоружии. Business.com поговорил с экспертами по долгам, финансовыми консультантами и юристами по банкротству, чтобы выяснить, что именно происходит с вашим долгом — от просрочки платежа до взыскания долга и конфискации — и что вам нужно сделать прямо сейчас, чтобы начать работать над тем, чтобы выйти из убытка.

Что такое процесс взыскания задолженности?

Взыскание задолженности — это процесс получения платежа по просроченному счету. Типы долга включают счета за коммунальные услуги, медицинские кредитные карты, кредиты и гражданские решения. Многоэтапный процесс взыскания долга немного различается в зависимости от кредитора, но обычно он включает уведомления по телефону и по почте, прекращение предоставления услуг (если применимо), уведомления бюро кредитных историй, передачу сторонних коллекторских агентств и возможные судебные разбирательства. Игнорирование долга может иметь катастрофические последствия и должно быть уменьшено как можно скорее.

Типы долга включают счета за коммунальные услуги, медицинские кредитные карты, кредиты и гражданские решения. Многоэтапный процесс взыскания долга немного различается в зависимости от кредитора, но обычно он включает уведомления по телефону и по почте, прекращение предоставления услуг (если применимо), уведомления бюро кредитных историй, передачу сторонних коллекторских агентств и возможные судебные разбирательства. Игнорирование долга может иметь катастрофические последствия и должно быть уменьшено как можно скорее.

Примечание редактора: Ищете коллекторское агентство, подходящее для вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Процесс взыскания задолженности может начаться, как только будет пропущен запланированный платеж, но обычно он вступает в силу к моменту просрочки платежа на 30 дней. Вот разбивка четырех основных этапов процесса:

Этап 1: Просрочка платежа на 30 дней

На этом этапе вы просрочили платеж. Ваш кредитор, скорее всего, позвонит, отправит электронное письмо или отправит письмо, вежливо напоминая вам, что ваш платеж просрочен и должен быть представлен как можно скорее. Кредитор может обратиться в бюро кредитных историй, чтобы сообщить о вашем счете как просроченном.

Ваш кредитор, скорее всего, позвонит, отправит электронное письмо или отправит письмо, вежливо напоминая вам, что ваш платеж просрочен и должен быть представлен как можно скорее. Кредитор может обратиться в бюро кредитных историй, чтобы сообщить о вашем счете как просроченном.

Что делать: Если вы знаете, что пропустите платеж, заранее обратитесь к своему кредитору. Они могут быть готовы сформулировать план платежей, чтобы вернуть вас в нужное русло. Если вы пропустите свой платеж, не уведомив своего кредитора, свяжитесь с кредитором, как только вы поймете, что пропустили платеж, и совместно разработайте план погашения. Не игнорируйте звонки и письма. На этом этапе еще можно легко исправить ситуацию.

Этап 2: просрочка платежа на 60 дней

На этом этапе ваш долг по-прежнему остается у первоначального кредитора, но контакты становятся более агрессивными и настойчивыми. Кредитор свяжется с бюро кредитных историй, чтобы сообщить о вашей просроченной учетной записи, если они еще не сделали этого, и вам могут начисляться штрафные санкции.

Что вам следует делать: Еще не поздно связаться с вашим кредитором, чтобы разработать план платежей или помощи в трудных условиях. Быстрый, прямой контакт — ваш лучший курс действий.

Этап 3: Статус списания

Теперь долг передан коллекторскому агентству, и ваш кредитный отчет, вероятно, был обновлен, чтобы отразить вашу задолженность. Агентство купит сумму долга за часть причитающегося остатка, обычно от 30% до 35%, сказал Тодд Кристенсен, общественный финансовый педагог и менеджер Money Fit. Он посоветовал быть активным и осторожным. После того, как агентство по сбору платежей купит долг на часть причитающегося остатка, оно может связаться с вами, чтобы взыскать весь остаток.

Коллекторское агентство «никогда не скажет потребителю, что он заплатил лишь часть причитающегося остатка», — сказал Кристенсен. «Они просто уведомляют потребителя о причитающемся остатке и пытаются собрать как можно больше».

Что вам следует делать: Чтобы избежать испорченного кредитного рейтинга, вы должны немедленно связаться со своим первоначальным кредитором (например, кредитором, медицинским учреждением) и попытаться разработать план погашения непосредственно с ними. Таким образом, сказал Кристенсен, учетная запись может быть возвращена из коллекций, а ваш кредитный отчет может быть сохранен. Он рекомендовал выполнить следующие действия после того, как с вами свяжется коллекторское агентство:

Таким образом, сказал Кристенсен, учетная запись может быть возвращена из коллекций, а ваш кредитный отчет может быть сохранен. Он рекомендовал выполнить следующие действия после того, как с вами свяжется коллекторское агентство:

- Попросите коллекторское агентство выслать вам письменное подтверждение вашего долга. Больше не обсуждайте долг или детали платежа.

- Немедленно свяжитесь с первоначальным кредитором и поработайте с ним над составлением ежемесячного плана погашения, который вы можете себе позволить.

- Спросите первоначального кредитора, могут ли они вернуть счет из агентства по сбору платежей, чтобы кредитор не сообщил о просрочке в агентства по отчетности потребителей и не повлиял на ваш кредитный рейтинг.

- Произвести платежи первоначальному кредитору в соответствии с договоренностью.

Этап 4: Суд

На данный момент коллекторское агентство не смогло связаться с вами и возбудило иск. Вы получите повестку в суд, и вы должны присутствовать на судебном заседании. Если вы этого не сделаете, это будет означать автоматическую победу для коллекторского агентства.

Если вы этого не сделаете, это будет означать автоматическую победу для коллекторского агентства.

В суде судья может вынести денежное решение, с помощью которого «кредитор, который серьезно относится к взысканию долга, может затем принять это денежное решение и зарегистрировать залоговое удержание в отношении [вашего] дома, взыскать средства с банковского счета или заставить продажа дорогого актива», — сказал Рейшер. «Сборщик долгов может исполнить залог и поручить маршалу или шерифу конфисковать имущество и организовать публичную продажу, от которой кредитору будут выплачены деньги».

Что вам следует делать: Прежде всего, явитесь в суд, чтобы оспорить долг. Затем спросите судью, готовы ли они наблюдать за созданием плана погашения вместо выбора залогового удержания, ареста заработной платы или продажи актива.

Другие полезные шаги

Шаги довольно ясны, но есть и другие действия, которые нужно предпринять по пути:

1. Проверка, проверка, проверка.

Знайте, с кем вы разговариваете. «Никогда не уступайте давлению звонка по сбору платежей», — сказал Кристенсен. «Если вы не признаете долг, всегда запрашивайте подтверждение и никогда не разглашайте информацию о своем банке».

2. Рассчитайте свой DTI.

Чтобы избежать долгов, Райшер предложил вам рассчитать ежемесячное отношение долга к доходу (DTI). Никогда не берите в долг ежемесячные платежи, превышающие 40% вашего ежемесячного дохода. «Благоразумный кредитор не будет кредитовать заемщика, когда коэффициент DTI становится очень высоким», — сказал он. «Но окончательная ответственность заемщика заключается в том, чтобы рассчитать собственный коэффициент DTI, чтобы определить, способны ли они погасить кредит».

3. Ознакомьтесь с FDCPA.

Закон о добросовестной практике взыскания долгов защищает потребителей от чрезмерных контактов со стороны коллекторских агентств, указывая, когда и как часто они могут связываться с вами.

Кристенсен вспомнил клиента, который получал беспокоящие телефонные звонки от коллекторского агентства, которого они не знали. Агентство пригрозило клиенту судебным иском и личным контактом, которые оказались необоснованными претензиями, нарушающими FDCPA. Это позволило ей вместе с адвокатом отправить заказное письмо в агентство с требованием прекратить все контакты.

Агентство пригрозило клиенту судебным иском и личным контактом, которые оказались необоснованными претензиями, нарушающими FDCPA. Это позволило ей вместе с адвокатом отправить заказное письмо в агентство с требованием прекратить все контакты.

Если вы оказались в долгах, не забывайте сохранять спокойствие и сосредоточьтесь на том, чтобы погасить их как можно быстрее. Это может защитить вашу кредитную историю, имущество и душевное спокойствие.

Часто задаваемые вопросы о взыскании задолженности

Что происходит с вашим кредитом, если вы не платите свой долг?

Наличие просроченной задолженности в течение любого периода времени может нанести ущерб вашей кредитной истории, но серьезность зависит от суммы и типа задолженности, а также от исходной оценки.

На ваш кредитный рейтинг влияют несколько факторов. Сумма вашего долга составляет 30% от вашего общего балла. Невыплаченный долг особенно проблематичен, поскольку он может привести к более высоким процентным ставкам (среди прочего) в будущих ситуациях кредитования, поскольку кредиторы будут меньше доверять способности заемщика своевременно производить платежи. Счета в коллекции будут отображаться в кредитном отчете в течение семи лет плюс 180 дней с момента, когда счет стал просроченным.

Счета в коллекции будут отображаться в кредитном отчете в течение семи лет плюс 180 дней с момента, когда счет стал просроченным.

Как долго коллектор может пытаться взыскать долг?

Продолжительность времени, в течение которого кредитор может пытаться получить платеж, зависит от того, где вы живете, и от типа взыскиваемого долга. Хотя счет может фигурировать в кредитном отчете в течение семи лет, должник (или его представители) может продолжать требовать возмещения еще долго после этого.

Срок исковой давности по долгу – это период времени, в течение которого кредитор должен подать иск в суд о просроченной задолженности. Опять же, эти рекомендации различаются в зависимости от местоположения, но могут варьироваться от трех до 15 лет с момента начала неуплаты. В среднем по стране от трех до шести лет. В некоторых штатах срок исковой давности может быть сброшен, если лицо признает наличие долга и/или производит частичный платеж, в то время как учетная запись все еще находится в процессе взыскания.

Что такое погашение задолженности и каковы риски?

Урегулирование задолженности – это действие по согласованию единовременного платежа меньше суммы первоначального дефицита с целью «урегулировать» счет. Урегулированию задолженности обычно способствуют коммерческие компании, которые работают от имени клиента, чтобы организовать денежные переводы. Хотя урегулирование задолженности может быть привлекательным вариантом, оно сопряжено с определенным риском.

Компании по урегулированию долгов обычно требуют, чтобы вы прекратили выплаты кредиторам, если вы уже это делаете. Вместо этого клиенты вносят платежи на специальный сберегательный счет на срок до 36 месяцев, а затем этот счет используется в качестве расчетного. Этот процесс может иметь неприятные последствия, поскольку он может негативно повлиять на ваш кредит из-за невыплаты вашим первоначальным кредиторам, которые могут инициировать отдельное действие по взысканию долга. Кроме того, кредитные бюро неблагоприятно относятся к погашению долга, поскольку должник в конечном итоге несет убытки по первоначальному долгу.

Кроме того, многим людям трудно делать регулярные депозиты по расписанию. В результате они часто вообще отказываются от программ урегулирования долга, что еще больше отбрасывает их назад. Существует также риск того, что компания не сможет заключить мировое соглашение с первоначальным кредитором, даже если клиент успешно осуществит все необходимые платежи.

Рашель Гордон участвовала в написании и написании этой статьи . Источник интервью были проведены для предыдущей версии этой статьи.

Судебный процесс по взысканию долга – Шаги и урегулирование гражданского иска B2B…

Перейти к содержимомуОтвет на пример судебного иска по взысканию долга обзор вашего контракта, если таковой имеется, вместе со счетами, выпиской со счета и любой предыдущей перепиской с клиентом, включая электронные письма и текстовые сообщения. Причитающиеся проценты должны рассчитываться по установленной законом ставке – 6% годовых, если законом или письменным договором, подписанным должником, не допускается более высокая ставка.

Первоначальная петиция — это первый документ, подаваемый в суд, в котором указываются стороны, фактическая и юридическая основа претензии, требуемая сумма, которую вы требуете причитаться, а также содержится требование о выплате процентов, судебных издержек и судебного разбирательства. расходы. Секретарь суда выдает каждому ответчику справку, которая должна быть вручена констеблю или частному процессуальному серверу.

Что такое судебный процесс

После вручения ответчику будет предоставлено время до следующего понедельника по истечении 20 дней с даты вручения, чтобы подать ответ. Если ответ не подан, вы можете подготовить Ходатайство о внесении заочного судебного решения вместе со Свидетельством о последнем известном адресе, Невоенным заявлением под присягой, Невоенным свидетельством, любыми необходимыми письменными показаниями, подтверждающими причитающуюся сумму, и предлагаемым заочным решением. . В большинстве судов заочное решение выносится в течение двух недель с момента его подачи.

Если какой-либо Ответчик подаст ответ, следующий шаг называется «обнаружение». Обе стороны имеют право направлять письменные вопросы, просьбы о документах или осмотре имущества, а также допрашивать свидетелей. Цель обнаружения состоит в том, чтобы выяснить, какие претензии и возражения могут быть выдвинуты в суде, чтобы обе стороны могли быть готовы и могли оценить, следует ли урегулировать дело вместо того, чтобы рассматривать его.

Как добиться отклонения долгового иска

Этапы судебного разбирательства…

Суд передает большинство дел на посредничество в какой-то момент до даты судебного разбирательства. Посредничество – это официальное обсуждение урегулирования. Каждая сторона сидит со своим адвокатом, а обученный посредник, обычно юрист, имеющий опыт в делах того же типа, что и дело, которое они выступают посредниками, ходит туда-сюда между сторонами, пытаясь договориться об урегулировании. Это на удивление эффективный процесс — я урегулировал множество дел при посредничестве, которые, как я поклялся, никогда не урегулирую, пока я хожу по земле. Это может быть хорошее время, чтобы обсудить любые неприятные аспекты дела и получить «проверку в реальности» о том, как эти аспекты могут сыграть роль перед вашим судьей или присяжными. Посредничество также позволяет сторонам лучше контролировать то, как разрешается их дело, поскольку стороны могут соглашаться на условия, которые не могут быть установлены судом.

Это может быть хорошее время, чтобы обсудить любые неприятные аспекты дела и получить «проверку в реальности» о том, как эти аспекты могут сыграть роль перед вашим судьей или присяжными. Посредничество также позволяет сторонам лучше контролировать то, как разрешается их дело, поскольку стороны могут соглашаться на условия, которые не могут быть установлены судом.

Далее суд, но редко бывает так, как с Перри Мейсоном. Вызываются свидетели, допускаются доказательства, и судья или присяжные выносят определение на основе допущенных доказательств. Случаются непредсказуемые вещи, но если дело было подготовлено должным образом, сюрпризы должны быть сведены к минимуму.

Как урегулировать судебный процесс о взыскании задолженности в Техасе

Конечно, каждый случай немного отличается, и многое может зависеть от достоверности свидетельских показаний, документальных доказательств и общей стратегии. Поэтому важно иметь адвоката, который имеет опыт ведения реальных дел. Точно так же, как вы не хотели бы, чтобы врач-педиатр или психиатр делал операции на головном мозге, и вам также не нужен был бы адвокат, у которого мало опыта работы в суде, когда ваше дело будет передано в суд.

После суда суд вынесет приговор. Когда судебное решение является окончательным, действие по фактическому взысканию начинается с подачи резюме судебного решения в записи о недвижимости любого округа, в котором ваш должник по судебному решению может владеть имуществом. Постсудебное обнаружение с запросом об активах может быть выполнено, а исполнительный лист выдан и вручен должнику по судебному решению для ареста и продажи любого не освобожденного имущества для оплаты судебного решения. Если они не увенчались успехом, вы можете рассмотреть возможность найма управляющего для ареста и продажи неосвобожденных активов для оплаты судебного решения.

Если вы участвуете или должны участвовать в деле о взыскании долгов, позвоните нам, потому что

Приятно побеждать!

Наш офис в Хьюстоне

Часто задаваемые вопросы

Как добиться закрытия долгового дела?

1.

Об авторе