Этапы реорганизации в форме присоединения: Пошаговая инструкция реорганизации юридического лица путем присоединения. Порядок, этапы и сроки

Этапы реорганизации в форме присоединения

Консультация дня

Этапы реорганизации в форме присоединенияВсе консультации

Вопрос:

Этапы реорганизации с помощью присоединения самостоятельно действующей организации к другой организации. Пошаговые действия.

Ответ:

Определен примерный пошаговый алгоритм реорганизации юридического лица путем присоединения. Необходимо учитывать, что отдельные особенности процедуры зависят от конкретного вида юридического лица.

Обоснование:

Этап 1. Подготовка к принятию решения о присоединении, инвентаризация активов организации

Например, если одно ООО присоединяется к другому ООО, то общее собрание участников каждого общества, участвующего в реорганизации в форме присоединения, принимает решение о такой реорганизации, об утверждении договора о присоединении, а общее собрание участников присоединяемого общества также принимает решение об утверждении передаточного акта (пункт 2 статьи 53 Федерального закона от 08.

Инвентаризация необходима во исполнение статьи 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», пункта 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 N 34н.

Этап 2. Принятие участниками реорганизации решений о реорганизации в форме присоединения, об утверждении договора о присоединении (присоединяемой организацией — также об утверждении передаточного акта, пункт 2 статьи 59 Гражданского кодекса РФ)

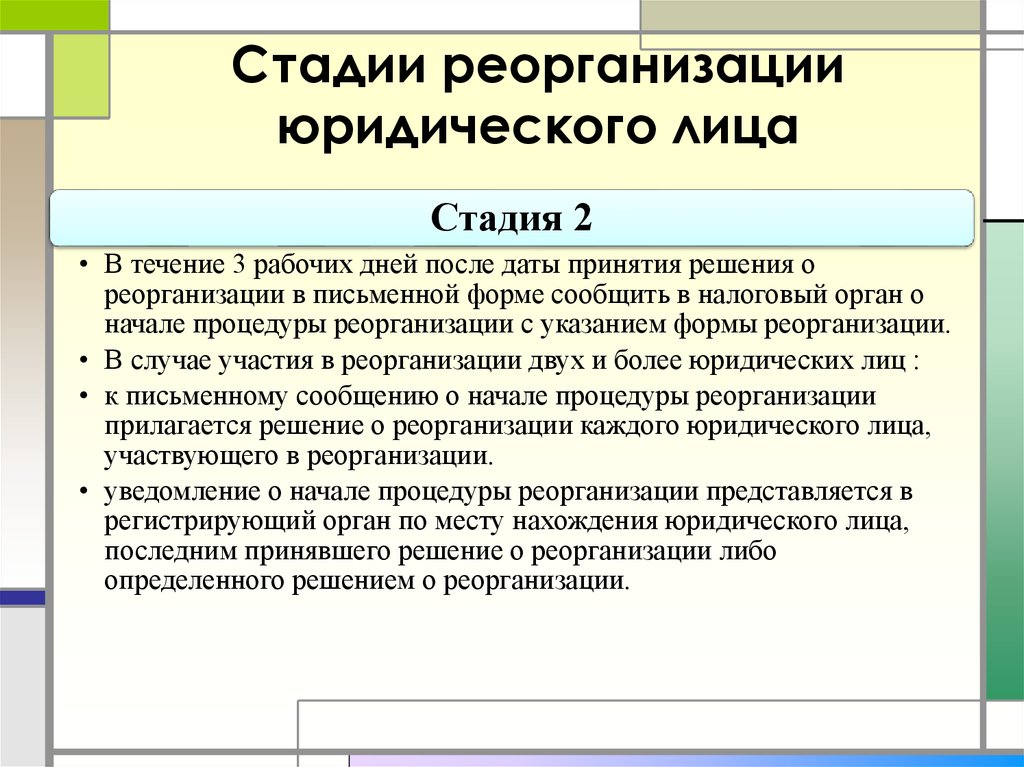

Этап 3. Уведомление регистрирующего органа, кредиторов и публикация сведений в СМИ

В течение трех рабочих дней после даты принятия решения о реорганизации юридического лица оно обязано уведомить в письменной форме (по форме N Р12003, утв.

После даты отправки уведомления о начале процедуры реорганизации реорганизуемые юридические лица в течение пяти рабочих дней письменно уведомляют известных им кредиторов о начале реорганизации (пункт 1 статьи 60 ГК РФ, пункт 2 статьи 13.1 Закона N 129-ФЗ).

Также в течение трех рабочих дней с даты принятия решения о реорганизации необходимо разместить в ЕФРСФДЮЛ уведомление о реорганизации (подпункт «н. 6″ пункта 7 статьи 7.1 Закона N 129-ФЗ).

6″ пункта 7 статьи 7.1 Закона N 129-ФЗ).

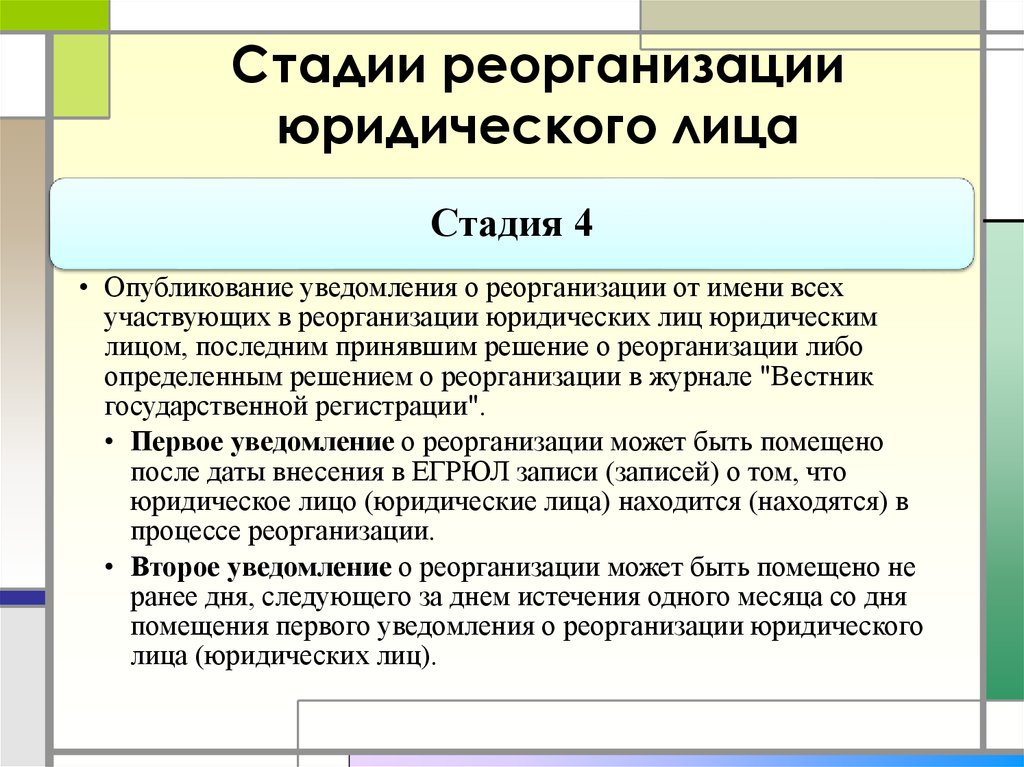

Когда запись о начале процедуры реорганизации уже внесена в ЕГРЮЛ, реорганизуемое юридическое лицо должно дважды, с периодичностью один раз в месяц, опубликовать в журнале «Вестник государственной регистрации» уведомление о реорганизации. Уведомление о реорганизации опубликовывается от имени всех участвующих в реорганизации юридических лиц юридическим лицом, последним принявшим решение о реорганизации либо определенным решением о реорганизации. В уведомлении о реорганизации указываются сведения о каждом участвующем в реорганизации, создаваемом или продолжающем деятельность в результате реорганизации юридическом лице, форма реорганизации, описание порядка и условий заявления кредиторами своих требований, иные сведения, предусмотренные законами для отдельных видов юридических лиц (пункт 1 статьи 60 ГК РФ, пункт 2 статьи 13.1 Закона N 129-ФЗ).

Этап 4. Проведение совместного собрания

Законами об отдельных видах юридических лиц может быть прямо предусмотрена необходимость проведения совместного общего собрания реорганизуемых участников (присоединяемого и того, к которому осуществляется присоединение).

Так, например, согласно пункту 3 статьи 53 Закона N 14-ФЗ совместное общее собрание участников обществ, участвующих в присоединении, вносит в устав общества, к которому осуществляется присоединение, изменения, предусмотренные договором о присоединении, а также при необходимости решает иные вопросы, в том числе вопросы об избрании органов общества, к которому осуществляется присоединение.

То, каким образом проводится собрание (сроки, порядок), определяется договором присоединения.

Этап 5. Подача документов для завершения процедуры реорганизации и совершение иных необходимых действий

До того как реорганизация будет завершена, необходимо решить кадровые вопросы посредством перевода работников или увольнения работников, отказавшихся от продолжения работы (статьи 72.1, 75, 77 ТК РФ).

В силу пункта 3 статьи 17 Закона N 129-ФЗ при реорганизации юридического лица в форме присоединения к нему другого юридического лица в регистрирующий орган по месту нахождения юридического лица, к которому осуществляется присоединение, представляются заявление о внесении записи о прекращении деятельности присоединенного юридического лица по форме, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, договор о присоединении и передаточный акт.

Тем самым, по истечении трех месяцев после внесения в ЕГРЮЛ записи о начале процедуры реорганизации в налоговый орган по месту регистрации фирмы, к которой присоединяется другая организация, подаются заявление о государственной регистрации в связи с завершением реорганизации юридического лица (юридических лиц) по форме Р12016 (утв. Приказом ФНС России N ЕД-7-14/617@), договор о присоединении и передаточный акт (пункт 4 статьи 57, пункт 1 статьи 60.1 ГК РФ, пункт 3 статьи 17 Закона N 129-ФЗ).

В случае изменения размера уставного капитала ООО подаются документы для государственной регистрации изменений в устав. В случае изменения сведений об участниках ООО, размере и номинальной стоимости их долей подаются документы для государственной регистрации изменений в ЕГРЮЛ (подпункты «д», «к» пункта 1 статьи 5, пункты 1, 2 стати 17 Закона N 129-ФЗ, пункт 2 статьи 12 Закона N 14-ФЗ).

Служба поддержки пользователей систем «Кодекс»/»Техэксперт»

Эксперт Лисицкая Ольга Сергеевна

Данная консультация бесплатно предоставлена пользователю профессиональной справочной системы «Кодекс: Помощник бухгалтера» в рамках стандарта обслуживания.

Настоящий материал является ответом на частный запрос и может утратить свою актуальность в связи с изменением законодательства.

© 2003-2022 Компания «ПРО-ИНФО»

Как учитывать убытки, если в организации проходит процедура реорганизации в форме присоединения?

31.05.2013

Порядок реорганизации

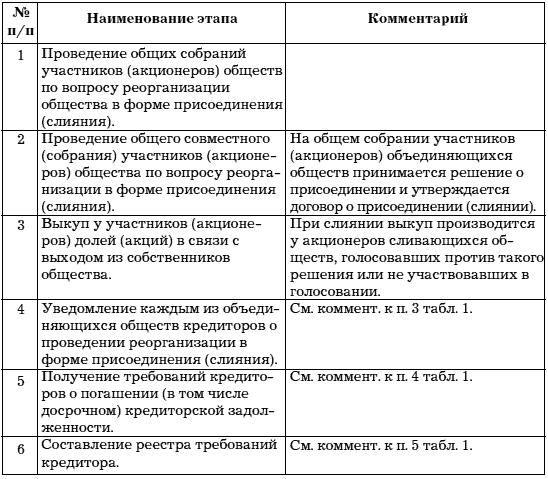

Процедура реорганизации в форме присоединения включает следующие этапы:

- принятие решения о реорганизации;

- утверждение договора о присоединении и передаточного акта;

- получение согласия на присоединение в федеральном антимонопольном органе, если это требуется;

- направление уведомления в налоговый орган о начале процедуры реорганизации;

- письменное уведомление кредиторов, а также публикация сообщения о реорганизации в органе печати;

- государственная регистрация связанных с реорганизацией изменений и дополнений в учредительные документы общества, к которому осуществляется присоединение, а также внесение в ЕГРЮЛ записи о прекращении деятельности присоединяемой организации.

В соответствии с пунктом 2 статьи 59 ГК РФ передаточный акт утверждается учредителями (участниками) юридического лица, принявшими решение о реорганизации обществ. Показатели передаточного акта подтверждаются результатами проведенной инвентаризации имущества, которая является условием достоверности отражения в учете переходящего к правопреемнику имущества, имущественных прав и финансовых обязательств и носит обязательный характер.

В соответствии с пунктом 2 статьи 58 ГК РФ передаточный акт является документом, определяющим переход прав и обязанностей от присоединяемого общества к правопреемнику. Передаточный акт должен содержать положение о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Составление передаточного акта рекомендуется приурочивать к концу отчетного периода (года) или дате промежуточной бухгалтерской отчетности (квартала, месяца), являющейся основанием для характеристики и оценки передаваемого имущества и обязательств реорганизуемой организацией (п.

Учет убытков, полученных присоединяемой организацией

Одинаковые налоговые режимы у присоединяемой и присоединяющей организации

Если правопреемник и присоединяемая организация применяют одинаковые режимы налогообложения, то правопреемник признает убытки, образовавшиеся у присоединяемой организации, в качестве расходов, уменьшающих налоговую базу:

- согласно пункту 1 статьи 283 НК РФ налогоплательщики, понесшие убыток (убытки), исчисленный в соответствии с главой 25 НК РФ в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). Таким образом, при исчислении налоговой базы по налогу на прибыль организаций возможно учесть только тот убыток, который сформирован по правилам главы 25 НК РФ;

- согласно пункту 7 статьи 346.

18 НК РФ налогоплательщики, применяющие УСН и использующие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

18 НК РФ налогоплательщики, применяющие УСН и использующие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Следовательно, организация-правопреемник, применяющая такой же режим налогообложения, как и присоединенная организация, может учесть в составе расходов убыток, который был понесен присоединенной к ней компанией. Такой вывод подтверждается письмом УФНС России по г.Москве от 27.04.2009 № 16-15/041113.

Разные налоговые режимы у присоединяемой и присоединяющей организации

В соответствии с пунктом 7 статьи 346.18 НК РФ убыток, полученный налогоплательщиком при применении иных режимов налогообложения, не принимается при переходе на упрощенную систему налогообложения. Убыток, полученный налогоплательщиком при применении упрощенной системы налогообложения, не принимается при переходе на иные режимы налогообложения.

Убыток, полученный налогоплательщиком при применении упрощенной системы налогообложения, не принимается при переходе на иные режимы налогообложения.

Организация-правопреемник, применяющая общий режим налогообложения, не вправе уменьшить базу по налогу на прибыль на убытки присоединенной компании, применявшей до присоединения УСН (письмо Минфина РФ от 25.09.2009 № 03-03-06/1/617).

Узнать о том, правомерно ли увольнять сотрудников при реорганизации, можно в «Справочнике кадровика» раздела «Кадры и оплата труда» на ИТС .

Темы: реорганизация , УСН

Рубрика: Госрегистрация , Правовое регулирование деятельности , Налог на прибыль организаций , Упрощенная система налогообложения

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Госдума одобрила поправки в состав налоговой тайны Безвозмездно полученные ОС не могут лишить НКО права на УСН ФНС предупредила о переносе срока подачи уведомления о переходе на УСН Нужно ли перерегистрировать ККТ при переходе на АУСН Минфин планирует освободить от налога на прибыль доходы от продажи долей в бизнесе

Общий порядок реорганизации юридического лица

Процедура реорганизации достаточно сложна и определить ее точные границы затруднительно, поскольку зачастую подготовка к реорганизации начинается задолго до официального принятия решения участниками (акционерами) на Общем собрании и состоит из предварительного анализа состояния активов и пассивов предприятий, проведения инвентаризации, составления списка кредиторов.

Также работа по завершению процесса реорганизации может продолжаться длительное время после ее регистрации в государстве и включать такие пункты как:

- регистрация отчета о выпуске (обмене) ценных бумаг в случае участия в реорганизации АО;

- передача активов и имущества их регистрации (например, недвижимости) от прекративших деятельность компаний и правопреемников;

- внесение изменений в учредительные документы общества-правопреемника.

Учитывая это, важно понимать, когда наступает момент завершения реорганизационных процедур для третьих лиц.

Наши преимущества

Предварительный глубокий анализ ситуации на пути к выявлению всех возможных путей реорганизации Вашей компании и определение оптимального для достижения поставленной цели;

Проведение аналитических консультаций квалифицированных специалистов различных областей права, а также специалистов по бухгалтерскому и налоговому учету, позволяющих выявить существующие и возможные риски и меры по их минимизации, выбрать наиболее подходящий для Вашей фирмы способ реорганизации с точки зрения экономической ситуация;

Комплексное сопровождение на всех этапах реорганизации, включая юридическое и бухгалтерское сопровождение.

Classification of types of reorganization

Types of reorganization: | The creation of new or termination of old legal entities | |||

create one | создание нескольких | прекращение работы одного | the termination of several | |

merging organizations | + | — | — | + |

joining the organization | — | — | + | + |

| 0002 the division of the organization | — | + | + | — |

the allocation of the organization | + | + | — | — |

преобразование организации 9 0043 + | — | + | — | |

.

Налог на правопреемство и иные обязательства организации при различных формах реорганизации:

Налог на правопреемство и иные обязательства организации при различных формах реорганизации:Уплата налогов, штрафов, пеней, расчеты с кредиторами представление отчетности возлагается на правопреемника

Слияние | Присоединение к | Преобразование | Дивизион | . по налогам, штрафам, пеням, расчетам с кредиторами, депозитным счетам | |

В случае реорганизации (слияния, присоединения, разделения, выделения, преобразования) трудовые отношения с согласия работника продолжаются | |||||

Слияние юридических лиц — создание нового общества с переходом к нему всех прав и обязанностей двух и более обществ и прекращение деятельности последних.

Присоединение — прекращение деятельности одного или нескольких обществ с переходом всех их прав и обязанностей к другому обществу.

Разделение — прекращение деятельности компании путем передачи всех ее прав и обязанностей вновь созданным компаниям.

Выделение — создание одного или нескольких обществ с передачей им (им) части прав и обязанностей реорганизуемого общества без прекращения последнего.

Преобразование — это переход из одной организационно-правовой формы юридического лица в другую.

Порядок всех форм реорганизации существенно отличается друг от друга, но все они имеют общие элементы.

Общим и наиболее важным для всех указанных форм реорганизации является универсальное правопреемство, которое предполагает переход к правопреемнику прав и обязанностей реорганизованного юридического лица по передаточному акту, является основным признаком любой реорганизации. В передаточном акте отражаются положения о правопреемстве в отношении всех прав и обязанностей реорганизуемого юридического лица (в том числе в отношении спорных обязательств) и всех его кредиторов и должников.

В передаточном акте отражаются положения о правопреемстве в отношении всех прав и обязанностей реорганизуемого юридического лица (в том числе в отношении спорных обязательств) и всех его кредиторов и должников.

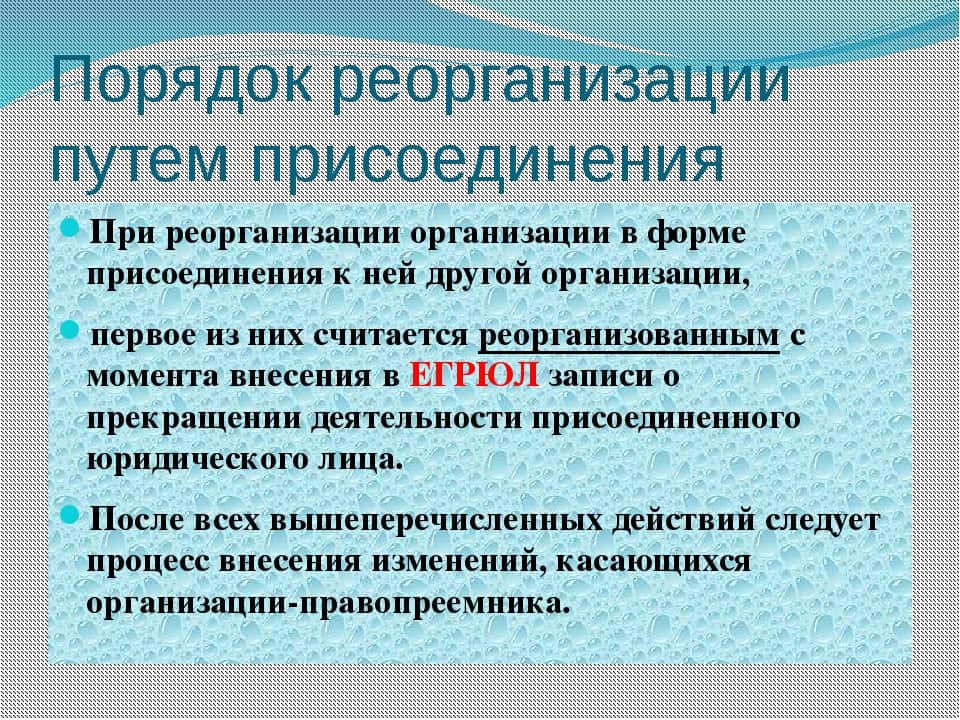

Реорганизация юридического лица в форме присоединения

Присоединение юридического лица — процесс прекращения деятельности одного или нескольких обществ с переходом всех прав и обязанностей реорганизованной организации по акту о переходе в другую компанию.

Также необходимо знать, что в слиянии могут принимать участие только предприятия с одинаковой организационно-правовой формой только после общего собрания участников всех организаций.

Реорганизация юридического лица в форме присоединения – процесс трудоемкий и длительный, в ходе которого могут возникнуть многочисленные вопросы, нюансы и проблемы. Поэтому перед началом этих действий необходимо тщательно продумать все дальнейшие шаги и обратиться за помощью к высококвалифицированным специалистам, которые работают в LegalAct и в кратчайшие сроки точно проведут процесс реорганизации.

В частности, учредителям необходимо принять решение по своему желанию, предусматривающее создание новой организации и закрытие старых. Для этого в первую очередь заинтересованные лица заключат договор о присоединении, приложив к нему передаточные акты ликвидируемых организаций.

Устав основной организации подлежит переоформлению с увеличением ее уставного фонда, который складывается из размера уставного фонда основной организации и уставных фондов ликвидируемых организаций. Конечным результатом такой реорганизации является новый сертификат.

Что входит в услугу реорганизации юридического лица в форме присоединения:

- Принятие решения общим собранием учредителей о реорганизации юридического лица: утверждение формы реорганизации; договор о присоединении; определение срока реорганизации; обсуждение совместных действий по реорганизации.

- Подготовительные мероприятия к преобразованию в форму присоединения: инвентаризация; уведомление кредиторов о реорганизации; создание передаточного акта; оплата государственной пошлины.

Об авторе