Европейские платежные системы: Топ-9 альтернативных платежных методов в Европе

Топ-9 альтернативных платежных методов в Европе

Продолжение сюжета от

Колонки

Колонки

Ольга Караблина

Руководитель развития платежного продукта международного провайдера Ecommpay

Ирина Печёрская

Платежи по картам Visa и Mastercard популярны во всей Европе, но наряду с ними в разных регионах существуют локальные альтернативные платежные методы. В чем их значимость для российских e-commerce компаний, планирующих расширять свой бизнес, и какие из них наиболее востребованы в Европе, рассказывает руководитель развития платежного продукта международного провайдера Ecommpay Ольга Караблина.

Ирина Печёрская

Международный рынок электронной торговли стремительно растет, и пандемия лишь способствовала его развитию. Ежедневно интернет-пользователи со всего мира совершают онлайн-покупки не только внутри своей страны, но и за рубежом, увеличивая долю международных платежей.

Одним из крупнейших и зрелых рынков e-commerce по-прежнему остается Европа: согласно прогнозу Statista, его общая выручка к 2025 году достигнет $569,2 млрд. Доля трансграничной торговли в Европе в 2020 году составила 25,5% от общего объема онлайн-продаж, по данным Ecommerce News, и, судя по всему, эта цифра продолжит расти.

Российским e-commerce компаниям, которые планируют осваивать этот быстрорастущий рынок, необходимо учитывать не только его юридические и экономические особенности, но и платежные привычки жителей Европы. Несмотря на то, что Евросоюз имеет единый внутренний рынок, платежное поведение потребителей может различаться от страны к стране.

Наряду с международными гигантами (такими как Visa, Mastercard, Apple Pay, PayPal и пр.) в каждом регионе существуют свои локальные альтернативные платежные методы, крайне востребованные местным населением.

Новым игрокам на рынке критически важно предоставить клиентам возможность платить удобным для них способом, поэтому одной из первостепенных задач при расширении бизнеса является локализация платежного сценария.

Представим ситуацию: покупатель решил приобрести что-либо на вашем сайте, но, перейдя на страницу оплаты, не увидел в списке платежных методов знакомый и удобный ему. Какова вероятность, что он завершит покупку, а не перейдет на сайт ваших конкурентов? Очевидный плюс подключения локальных платежных методов — это увеличение конверсии.

Читайте также:

Apple: история компании от самого начала до наших дней

«Масштаб твоих возможностей — в объеме ответственности»: история успеха основателя RADAR, Advance и MediaDesk

История создания Paysafe Group — транснациональной компании онлайн-платежей

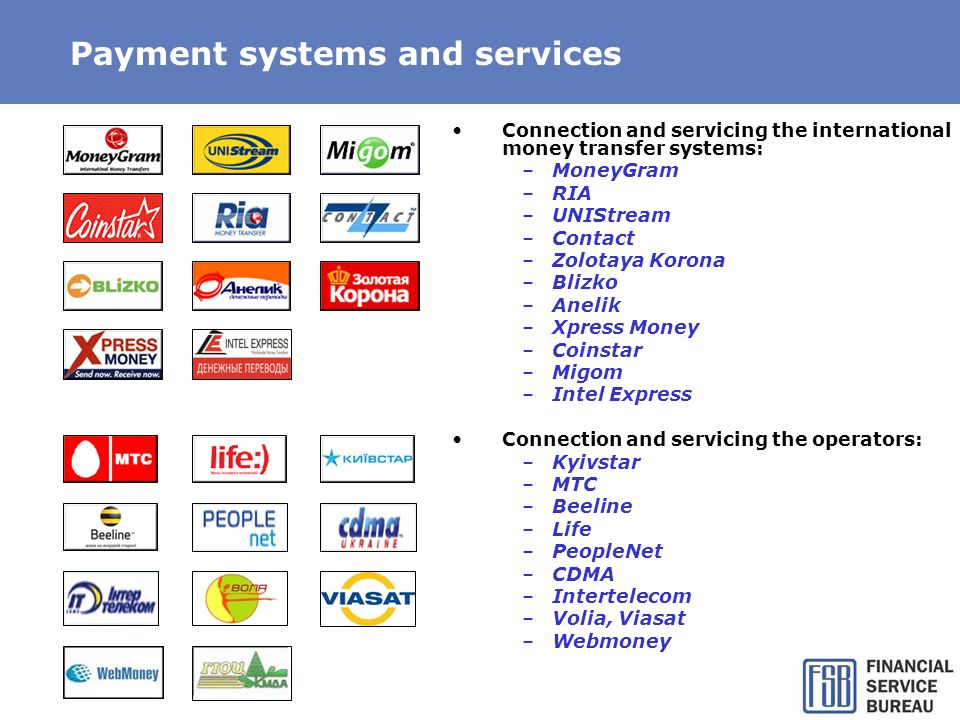

На основании внутренней статистики Ecommpay мы составили топ-9 альтернативных платежных методов в европейских странах, популярных среди российского бизнеса. Индустрия мобилити и микромобилити, ритейл, IT-услуги, индустрия туризма и гостеприимства, социальные сети, бизнес-авиация — вот далеко не полный список отраслей, которые они обслуживают.

Индустрия мобилити и микромобилити, ритейл, IT-услуги, индустрия туризма и гостеприимства, социальные сети, бизнес-авиация — вот далеко не полный список отраслей, которые они обслуживают.

Sofort

- Лидер на немецком рынке по прямым банковским транзакциям: к нему подключены 99,9% банков Германии.

- Также этот метод популярен в Австрии, Бельгии и Нидерландах.

- 20 млн пользователей, в среднем три млн транзакций в месяц. Бренд широко известен, ему доверяют.

- 35 тыс. продавцов предлагают этот способ оплаты своим покупателям.

Giropay

- Популярный в Германии метод банковских онлайн-переводов, который позволяет клиентам совершать платежи напрямую через свой банковский счет.

- Банковские переводы — самый популярный способ онлайн-оплаты в Германии.

С их помощью совершается 51% онлайн-покупок.

С их помощью совершается 51% онлайн-покупок. - К системе Giropay подключены более 1500 банков, что позволяет обслуживать 17 млн клиентов.

- Наиболее значимые интегрированные банки: Postbank, Deutsche Kreditbank, Volksbanken, Comdirect, Raiffeisenbanken, Sparkassen, Finanzgruppe.

Multibanco

- Португальская межбанковская сеть, которую можно использовать как для банковских переводов, так и для расчета наличными.

- Широко известное и безопасное платежное решение: к Multibanco подключены все основные банки Португалии.

- Существует на рынке с 1980-х, так что большинство жителей Португалии умеют пользоваться этим методом.

- Каждый год через Multibanco проходит около 900 млн транзакций.

- 78% e-commerce покупателей в Португалии используют Multibanco.

iDeal

- Система банковских переводов, покрывающая все крупные нидерландские банки.

- 59% всех онлайн-транзакций в Нидерландах совершаются через iDeal.

- Метод был впервые представлен на рынке в октябре 2005 года и с тех пор демонстрирует стремительный рост. iDeal набирает популярность как способ оплаты онлайн-покупок за границей: его принимают в интернет-магазинах более 60 стран мира.

- Основные интегрированные банки: ABN AMRO, ASN Bank, Bunq, ING, Knab, MoneyU, Rabobank, RegioBank, SNS Bank, Triodos Bank, Van Lanschot.

Bancontact

- Ведущий онлайн-способ оплаты дебетовыми картами в Бельгии: покупатели используют карту Bancontact в более чем 80% бельгийских онлайн-магазинов.

- Bancontact сотрудничает с более чем 20 банками в Бельгии, это надежный партнер и известный провайдер электронных платежей.

- Оптимизированный клиентский опыт: доступна оплата через приложение.

- Нет чарджбэков — уникальная характеристика для дебетовых карт.

EPS

- Ведущий платежный метод в Австрии, основанный на банковских переводах: более 80% всех австрийских онлайн-магазинов предлагают его своим клиентам для оплаты.

- Высокий уровень безопасности: процесс оплаты осуществляется исключительно через надежный онлайн-банкинг банка клиента.

- Три млн активных пользователей в Австрии.

- Многие официальные электронные транзакции также проводятся через EPS, так как EPS — официальный платежный метод электронного правительства.

Przelewy24

- Система банковских переводов в режиме реального времени, к которой подключено 165 польских банков.

- Благодаря Przelewy24 более 95% польских пользователей онлайн-банкинга могут легко и безопасно совершать покупки онлайн.

- Свыше 60 тыс. польских онлайн-магазинов принимают данный метод к оплате.

BLIK

- Польский сервис банковских переводов через мобильную аппликацию. Владельцы смартфонов могут оплачивать покупки онлайн и в магазинах, а также снимать наличные в банкоматах.

- Доступен в приложениях 17 крупнейших банков в Польше: Alior Bank, Bank Millennium, Santander Bank Polska, ING Bank Śląski, mBank, PKO Bank Polski и пр.

Open Banking

- Инновационная финансовая технология, которая позволяет перечислять денежные средства напрямую со счета покупателя на счет продавца с помощью Open API.

- Метод доступен во всех странах Евросоюза и в Великобритании. Через единое Open Banking-решение можно будет подключиться ко всем ведущим банкам Европы и Англии.

- Самый быстрый платежный метод на рынке, которому прогнозируют лидерские позиции в ближайшем будущем. Новое исследование Ecommpay показывает, что 36% британских компаний уже внедрили Open Banking, а ещё 32% собираются сделать это в течении года.

- Потребителям для оплаты необходимо пройти только стандартную банковскую аутентификацию, вводить данные карты или дополнительные учетные данные не требуется.

- Клиенты платят напрямую через онлайн-банкинг, что позволяет переводить средства незамедлительно. Это особенно удобно для пользователей, которые ищут варианты быстрой оплаты, например, для получения доступа к цифровому контенту, покупки авиабилетов и пр. Также это исключает риск чарджбэков для продавца.

Популярность локальных альтернативных платежных методов объясняется тем, что покупатели к ним привыкли и доверяют им. С их помощью они могут быстро оплатить покупку, не тратя время на знакомство с другими, не известными им способами. Предоставляя клиентам возможность оплачивать покупки методом, которому они доверяют, вы тем самым повышаете доверие к своему бренду и значительно увеличиваете свои шансы на успех.

Фото на обложке: Anna_Kim/shutterstock.com

- Банки

- Бизнес

- Электронная коммерция

- Мир

- Европа

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Материалы по теме

- 1 Азия, США, ОАЭ и другие: как выходить на международные рынки в новых условиях

- 2 Как переводить деньги из европейских банков в российские? Четыре главных правила

- 3 Открываем филиал в Европе в условиях санкций — инструкция

- 4 Эмиграция и борьба за таланты: какие возможности есть у россиян за рубежом прямо сейчас?

- 5 Гид по релокации: личный опыт переезда всей компанией на Кипр

ВОЗМОЖНОСТИ

03 марта 2023

Конкурс грантов от МШУ Сколково

05 марта 2023

Startup Tour 2023 Казань

06 марта 2023

Лаборатория инноваций MedLab

Все ВОЗМОЖНОСТИ

Аналитика

Нейросеть ChatGPT: новый бесплатный чат-бот с искусственным интеллектом

Истории

15-минутные города: что это и почему их критикуют

Новости

Winamp перезапустится в марте в качестве стримингового сервиса

Истории

Подборка: 10 самых популярных ИИ-генераторов изображений

Новости

Как будет выглядеть схема московского метро в 2023 году

Какая платежная система популярна в Европе

На сегодняшний день Европа считается одним из самых зрелых регионов земного шара с точки зрения электронной коммерции и реализации товаров и услуг. Судите сами: евро является национальной валютой в подавляющем большинстве государств-членов ЕС (если быть точными, то в 19 из 28), для передачи денежных средств существует общеевропейский инструмент, именуемый SEPA (единая зона платежей в евро), а покупки в Интернете регулярно делают более половины жителей этого континента.

Судите сами: евро является национальной валютой в подавляющем большинстве государств-членов ЕС (если быть точными, то в 19 из 28), для передачи денежных средств существует общеевропейский инструмент, именуемый SEPA (единая зона платежей в евро), а покупки в Интернете регулярно делают более половины жителей этого континента.

Так что если вы решили выходить на рынок электронной коммерции в Европе, то стоит понимать, какие платежные системы существуют, как выбрать подходящую и на что обратить внимание при подключении. Ведь мало кто знает, какие методы онлайн-оплаты предпочитают жители Франции или, к примеру, испанцы, на что они делают ставку — на кредитку или на прямой дебет. Попытаемся разобраться в этих вопросах более подробно.

Традиционные платежные системы

Конечно, наиболее предпочтительный способ оплаты — это использование дебетовых и кредитных карт, относящихся к международным платежным системам VISA и Master Card. Причем подобная ситуация касается не только Европы, но и других крупных экономически развитых районов мира: например, США или Австралия практически в 100 % случаев расплачиваются в Интернете именно картами этих платежных систем.

О распространении этого способа оплаты свидетельствуют данные, представленные экспертами компании Expert Market. Так, к примеру, в Италии 83 % онлайн-платежей происходят с картами VISA или Master Card, в Испании аналогичный показатель еще выше — 91 %, а вот в Польше ниже — всего 45 %. О том, какие же системы завоевали оставшуюся часть рынка, поговорим ниже.

Однако ими дело не ограничивается: в ЕС действует множество местных, альтернативных способов оплаты. К ним можно отнести ELV (сокращение от Elektronisches Lastschriftverfahren, метод электронного прямого дебетового платежа), Sofort и GiroPay в Германии, iDEAL в Дании и Голландии (через него проходит 55 % всех интернет-покупок в стране, его поддерживают почти все государственные датские банки), в Швеции — Klarna и т. д. Французы тоже отдают предпочтение своей, локальной платежной системе: более 85 % французов используют местную карту Carte Bleue. Это локальные платежные системы, имеющие распространение в какой-то отдельной стране (максимум плюс два-три соседних государства). Обратите внимание также на First Virtual, Open Market, CyberCash, CheckFree, NetCash, NetChex, NetCheque — это самые популярные дебетовые и кредитовые европейский платежные системы.

Обратите внимание также на First Virtual, Open Market, CyberCash, CheckFree, NetCash, NetChex, NetCheque — это самые популярные дебетовые и кредитовые европейский платежные системы.

В каждом регионе платежные методы различны, они составляют сложный набор способов, которыми проводится перечисление средств, и сбрасывать со счетов эти особенности нельзя, особенно если ваш бизнес собирается входить на европейский рынок.

Возможности для развития интернет-платежей

Чтобы обеспечить процесс приобретения товаров и услуг в режиме онлайн, нужно, чтобы оплата проходила в несколько кликов, иначе покупатель уйдет с торговой площадки. Сделать оплату легкой и быстрой помогают электронные платежные системы. Благодаря им процесс покупки становится действительно комфортным для покупателя, а продавец получает деньги и может отгрузить товар как можно быстрее.

И если платежная система вообще представляет собой набор процедур и правил в соединении с технической инфраструктурой, то электронные платежные системы — это определенный подвид, который дает возможность транзакции реализоваться онлайн в сети Интернет.

Какие же платежные системы сейчас популярны в Европе? Однозначного ответа дать нельзя, потому что от страны к стране все может меняться кардинально. Взять, к примеру, Турцию (с недавних пор она также считается частью Европы). Там с помощью дебетовых и кредитовых карт оплачиваются 87 % интернет-платежей, однако эти карты в большинстве своем не относятся к Visa и MasterCard, а вот на долю PayPal и других электронных кошельков выпадают оставшиеся 13 %. В России, как в самой крупной европейской стране, кроме традиционных карт любят платить с помощью Qiwi, Яндекс.Денег и Webmoney. В Италии на PayPal приходятся 13 % платежей, а вот на American Express (локальная платежная система, действующая в США и Канаде) — всего 4 %. Что касается поляков, то они любят платить с помощью интернет-банкинга (35 %), а также за наличный расчет, то есть оплачивать товар при получении у курьера; ну и на долю PayPal приходятся 5 %.

Как выбрать платежную систему

Для того чтобы выбрать подходящую платежную систему, нужно понимать, на жителей какой страны мира будет ориентирован ваш интернет-магазин. После того, как вы четко определили для себя этот момент, следует посмотреть статистику (можно опираться на представленную нами выше, главное, чтобы она была свежей и актуальной) и несколько интернет-магазинов, которые работают в этом районе — тогда теория у вас соединится с практикой, а точность исследований увеличится. Затем вы связываетесь с представителями этих платежных систем в том регионе, где собираетесь продавать свой товар, обговариваете условия (например, комиссию за прохождение платежа по вашему товару), обмениваетесь учредительными документами, подписываете договор и после этого можете интегрировать кнопки, отвечающие за проплаты, в свой сайт.

После того, как вы четко определили для себя этот момент, следует посмотреть статистику (можно опираться на представленную нами выше, главное, чтобы она была свежей и актуальной) и несколько интернет-магазинов, которые работают в этом районе — тогда теория у вас соединится с практикой, а точность исследований увеличится. Затем вы связываетесь с представителями этих платежных систем в том регионе, где собираетесь продавать свой товар, обговариваете условия (например, комиссию за прохождение платежа по вашему товару), обмениваетесь учредительными документами, подписываете договор и после этого можете интегрировать кнопки, отвечающие за проплаты, в свой сайт.

Воспользуйтесь преимуществами Bilderlings

В качестве платежной системы, которую вы установите на своем европейском сайте, может использоваться Bilderlings. Это своеобразная альтернатива банковским учреждениям. Главное преимущество этой платежной системы состоит в ее уникальности и гибкости к вопросам пользователей.

В Bilderlings действует Open API для банковской сферы, который обеспечивает доступ к финансовой инфраструктуре. Кроме того, эту API-интеграцию можно использовать для более простых массовых выплат, когда важно сделать платеж как можно быстрее, не покидая бухгалтерской программы.

Кроме того, эту API-интеграцию можно использовать для более простых массовых выплат, когда важно сделать платеж как можно быстрее, не покидая бухгалтерской программы.

.

10 лучших способов оплаты в Европе на 2022 год

Новые сервисы кардинально изменили рынок платежей за последние десять лет. Тенденция отказа от наличных только ускорилась после пандемии. У клиентов больше выбора, чем когда-либо прежде, и они с большей вероятностью совершат конверсию на сайтах электронной коммерции и розничной торговли, если их предпочтительный способ оплаты поддерживается.

С таким разнообразием и конкуренцией на рынке платежей, как продавцы и владельцы бизнеса электронной коммерции могут решить, какие услуги предлагать своим клиентам?

В этой статье мы расскажем, почему выбор правильных способов оплаты имеет решающее значение для вашего бизнеса, и рассмотрим лучшие варианты с полным списком способов оплаты на европейском рынке.

Типы способов оплатыСуществует несколько различных способов оплаты, о которых продавцам следует знать в 2022 году:

Карточные платежи

- Банковский перевод со счета на счет BNPL)

- Прямой дебет

- электронные кошельки.

Каждый из способов оплаты, которые мы обсудим позже, предлагает вариант систем, перечисленных выше.

Способы оплаты действительно имеют значение?Короче говоря, да. Выбор правильных способов оплаты для оформления заказа может оказать огромное влияние на коэффициент конверсии. Несмотря на более высокие комиссии за транзакции, розничные продавцы, которые предлагали варианты оплаты BNPL, сообщали об увеличении до 200% единиц за транзакцию. Растущая популярность открытого банкинга также свидетельствует о большой привлекательности альтернативных способов оплаты. С 4,5 миллионами пользователей открытого банкинга по состоянию на начало 2022 года переводы со счета на счет будут только увеличиваться.

Крайне важно, что предпочтения в способах оплаты сильно зависят от географии. В некоторых регионах ЕС владение картой может варьироваться от 99% населения до 27%. Даже если у клиентов есть карты, нет гарантии, что приема платежей по картам будет достаточно для повышения конверсии на вашем сайте из-за местных культурных предпочтений.

Давайте рассмотрим самые популярные способы оплаты в Европе в 2022 году. Для некоторых способов оплаты, адаптированных для конкретных европейских рынков, мы не указали их наименее популярные географические регионы, поскольку они в основном доступны в одном месте.

Список способов оплаты в Европе

1) Платежи с карт Visa и MastercardVisa и Mastercard являются международными финансовыми компаниями, специализирующимися на облегчении платежей по кредитным и дебетовым картам, которые связаны с банковскими счетами. С миллиардами пользователей по всему миру их глобальное присутствие делает их отличным выбором для продавцов, которые хотят предложить своим клиентам популярные способы оплаты.

Сильнейшие регионы: Великобритания, Испания, Польша

Самые слабые регионы: Италия, Германия, Норвегия

2) PayPal Основанная в 1998 году, PayPal стала первой финансовой технологической компанией, позволившей клиентам оплачивать покупки с помощью адреса электронной почты. Компания приобрела всемирную известность, когда ее купил eBay в 2002 году. Пользователи PayPal создают учетную запись (eWallet), где они могут хранить средства и использовать их для осуществления переводов другим клиентам и продавцам.

Компания приобрела всемирную известность, когда ее купил eBay в 2002 году. Пользователи PayPal создают учетную запись (eWallet), где они могут хранить средства и использовать их для осуществления переводов другим клиентам и продавцам.

Среднее количество активных пользователей PayPal в день может значительно различаться в зависимости от местоположения.

Самые сильные регионы: Германия, Великобритания, Франция

Самые слабые регионы: Финляндия, Турция, Чехия

карты. При онлайн-кассе платформа iDeal переводит вас на ваш банковский счет, чтобы вы могли сделать прямой перевод предполагаемому получателю. Более 53% покупателей в Нидерландах предпочитают использовать iDeal при оформлении заказа.Основная география: Нидерланды.

4) Giropay Giropay работает по тому же принципу, что и iDeal, в том смысле, что он упрощает банковские переводы. Как и iDeal, Giropay специализируется на одном целевом рынке: Германии. Giropay может похвастаться подключением к более чем 1500 немецким банкам по всей стране, что почти гарантирует, что немецкие клиенты могут выполнить прямой банковский перевод другому немецкому клиенту. На Giropay приходится 51% всех онлайн-покупок, совершаемых в стране.

Giropay может похвастаться подключением к более чем 1500 немецким банкам по всей стране, что почти гарантирует, что немецкие клиенты могут выполнить прямой банковский перевод другому немецкому клиенту. На Giropay приходится 51% всех онлайн-покупок, совершаемых в стране.

Основная география: Германия.

5) SofortНедавно приобретенный компанией BNPL Klarna, Sofort был переименован в PayNow в большинстве целевых юрисдикций. Он похож на Giropay и iDeal, но более широко используется в нескольких странах Европы.

Сильнейшие географии: Австрия, Германия, Швейцария, Бельгия.

Самые слабые регионы: Польша, Италия, Испания.

6) Bancontact Популярный в Бельгии способ оплаты Bancontact основан на единой аутентификации для обработки платежей. Как и в случае с другими способами оплаты в этом списке, пользователи переводятся в окно Bancontact для аутентификации, а затем перенаправляются обратно на исходный веб-сайт для подтверждения платежа.

Основная география: Бельгия.

7) EPSАвстрийские банки разрешают своим клиентам использовать EPS, способ оплаты банковским переводом. 80% австрийских продавцов разрешают своим клиентам платить через ЭПС, поэтому стоит задуматься, если вы ведете большой бизнес в стране.

Основная география: Австрия.

8) MultibancoКлиенты могут расплачиваться с продавцами своими банковскими реквизитами или через банкоматы методом оплаты Multibanco. Наиболее популярная в Португалии услуга поддерживается всеми банками страны.[Text Wrapping Break]

Основное географическое положение: Португалия.

9) Прямой дебет SEPA SEPA означает Единую зону платежей в евро. Используя этот метод оплаты, продавец инициирует платеж или серию платежей после получения мандата клиента. Преимущество использования прямого дебета SEPA заключается в беспрепятственном использовании как для клиента, так и для продавца, особенно при использовании для регулярных платежей.

Основная география: Европа.

10) KlarnaBNPL (Купи сейчас, заплати потом) Способы оплаты находятся на подъеме. Кларна, безусловно, самый известный пример, недавняя оценка которой составила 45,5 миллиардов долларов США. Способы оплаты BNPL, вероятно, столкнутся с проблемами регулирования, которые могут повлиять на рост их услуг. Однако пока их популярность невозможно отрицать.

С точки зрения клиента, системы BNPL работают в рассрочку до тех пор, пока не будет выплачена вся сумма.

Самые сильные регионы: Великобритания, Швеция, Германия.

Самые слабые регионы: Испания.

Выбирайте способы оплаты с учетом ваших клиентов Предоставление доступа к нужному набору способов оплаты имеет важное значение для современных продавцов. Используя многоканальный платежный шлюз, продавцы могут расширить список способов оплаты при оформлении заказа, чтобы добиться максимального количества конверсий.

Вам не обязательно размещать все способы оплаты. Но адаптация ваших касс к вашим международным клиентам поможет вашему бизнесу расти и процветать.

Получайте последние новости о тенденциях в области финансовых технологий в нашем информационном бюллетенеБудьте в курсе последних новостей отрасли и интервью с лидерами мнений в области финансовых технологий в нашем ежемесячном информационном бюллетене. Мы также публикуем подробные тематические исследования с эксклюзивными исследованиями и техническими документами, помогая вам оставаться в авангарде отраслевых тенденций.

Подпишитесь на нашу рассылку сегодня и узнайте больше о FinXP.

Платежные системы

Надзор Евросистемы за платежными системами в первую очередь различает системно значимые платежные системы (SIPS) и несистемно значимые платежные системы (не-SIPS).

Это различие в основном основано на критериях, связанных с размером, долей рынка, трансграничной деятельностью и предоставлением расчетных услуг другим инфраструктурам финансового рынка.

Ежегодно пересматривается классификация платежных систем еврозоны.

Системно значимые платежные системы (SIPS)

Требования к надзору

Регламент ЕЦБ о требованиях к надзору за системно значимыми платежными системами (Регламент SIPS) распространяется как на крупные, так и на розничные платежные системы, имеющие системное значение, независимо от того, управляются ли они национальными центральными банками Евросистемы или частными лицами.

Он направлен на обеспечение эффективного управления юридическими, кредитными, ликвидными, операционными, общими деловыми, депозитарными, инвестиционными и другими рисками, а также надежные механизмы управления, объективный и открытый доступ, а также эффективность и действенность SIPS.

Обязанности по надзору

В соответствии с Регламентом SIPS ЕЦБ отвечает за надзор за TARGET2, EURO1 и STEP2-T.

ЕЦБ и Nationale Bank van België/Banque Nationale de Belgique несут ответственность за надзор за системой управления клирингом Mastercard.

Банк Франции отвечает за надзор за CORE(FR).

Надзор за CLS

Другой системно важной платежной системой для еврозоны является базирующаяся в США валютная платежная система CLS. Федеральная резервная система США взяла на себя основную ответственность за надзор за CLS, возглавив совместную структуру надзора, в которой участвуют G-10 и другие центральные банки, выпускающие валюты с расчетами по CLS. С точки зрения надзора за Евросистемой, ЕЦБ несет основную ответственность за расчеты CLS по платежам в евро в тесном сотрудничестве с другими центральными банками Евросистемы.

Протокол о совместном надзоре за CLS

Несистемно значимые платежные системы (не-SIPS)

Несистемно значимые платежные системы (не-SIPS) состоят из несистемно значимых платежных систем для крупных сумм (ПСКС) ), особо важные розничные платежные системы (PIRPS) и другие розничные платежные системы (ORPS).

Розничные платежные системы обычно используются для большинства мелких платежей между физическими лицами и между физическими и юридическими лицами и государственными органами.

Они способствуют как стабильности и эффективности финансовой системы в целом, так и доверию граждан к евро.

Требования к надзору

Евросистема применяет Принципы CPSS-IOSCO для инфраструктур финансового рынка (PFMI) к надзору за не-SIPS. Несистемно значимые платежные системы для крупных сумм подпадают под действие полного набора Принципов CPSS-IOSCO, в то время как для несистемно значимых розничных платежных систем применимым считается только их подмножество (см. Структура надзора за розничными платежными системами).

Там, где это уместно, розничные платежные системы также должны соответствовать некоторым ожиданиям Надзора в отношении связей между розничными платежными системами (OELRPS). OELRPS направлена на обеспечение безопасности и эффективности работы каналов связи между розничными платежными системами.

Обязанности по надзору

Надзор Евросистемы за несистемно значимыми крупными и розничными платежными системами охватывает следующее (базисный 2021 год):

| Несистемно значимые платежные системы для крупных сумм | Важнейшие розничные платежные системы | Прочие розничные платежные системы |

|---|---|---|

| POPS (Финляндия) | Клиринговая служба Австрии (Австрия) | Международная клиринговая служба (Австрия) |

| PSA (Австрия) | Кипрская клиринговая палата для чеков (Кипр) | |

| CEC (Бельгия) | Кипрская платежная система SEPA с прямым дебетом (Кипр) | |

| Система платежных карт JCC (Кипр) | Ühiskasutuse süsteem (Эстония) | |

| SICOI (Португалия) | Платежная платформа Automatia в реальном времени (Финляндия) | |

| БИПС (Словения) | SEPA. EU (Франция) EU (Франция) | |

| | РПС (ЭМЗ) (Германия) | |

| STEP2-CC (Германия) | ||

| Клиринговое бюро Афин — ACO (Греция) | ||

| Interbanking Systems S.A. — DIAS (Греция) | ||

| МГЭИК (Ирландия) | ||

| CSM Banca d’Italia (Италия) | ||

| BCC-SI/BI-COMP (ранее ICCREA/BI-COMP; Италия) | ||

| Nexi/BI-COMP (Италия) | ||

| Nexi ACH Instant/BI-COMP (Италия) | ||

| SIA/BI-COMP (Италия) | ||

| Электронная клиринговая система EKS (Латвия) | ||

| Worldline Latvia CSM (деятельность прекращена в ноябре 2021 года; Латвия) | ||

| ЦЕНТРОлинк (Литва) | ||

| Информационная служба Мальты (Мальта) | ||

| MTEUROPAY (Мальта) | ||

| equensWorldline CSM (ранее Equens CSM; Нидерланды) | ||

| equensWorldline Instant Payments CSM (Нидерланды) | ||

| ООО ЦЕНТРАЛЬНАЯ ЕВРОПА (Словакия) | ||

| SIPS (Словацкая межбанковская платежная система; Словакия) | ||

Multilateralni kliring Activa (работа прекращена в июне 2021 г. ; Словения) ; Словения) | ||

| Поравнивание банкоматов (Словения) | ||

| Поправочная карта (Словения) | ||

| Poravnava Multilateralnega kliringa MasterCard (операции прекращены в мае 2021 года; Словения) | ||

| SIMP-PS (Словения) | ||

| SNCE (Испания) | ||

| РТ1 |

Оффшорные платежные системы

Евросистема стремится обеспечить равные условия в своих требованиях по надзору за процессингом платежных систем в евро. По этой причине следующие оффшорные платежные системы либо контролируются в рамках соглашения о сотрудничестве, либо отслеживаются на предмет возможных изменений обстоятельств:

- Visa Europe Payment System (United Kingdom)

- BISERA7-EUR (Болгария)

- EuroNKS (Хорватия)

- ЕвроЭликсир (Польша)

- ОТПРАВЛЕНО – Евро (Румыния)

- Гонконгские еврочаты (Гонконг)

- CDFCPS (Китай)

- Буна (Объединенные Арабские Эмираты)

СМОТРИТЕ ТАКЖЕ

Дополнительная информация по теме

Пересмотренная методология оценки Евросистемы для платежных системВсе страницы в этом разделе

Наш веб-сайт использует файлы cookie

Мы постоянно работаем над улучшением этого веб-сайта для наших пользователей.![]()

Об авторе