Ежемесячные премии к окладу: Как рассчитать премию сотрудника от оклада?

начисление премий в 1С 8 3 зуп

- Опубликовано 01.10.2019 08:40

- Автор: Administrator

- Просмотров: 12825

Найти хорошего сотрудника, удовлетворяющего всем требованиям вакансии, обладающего необходимым опытом работы, знанием специфики деятельности и желанием покорять вершины, довольно сложно. Но ещё сложнее такого сотрудника удержать, поэтому руководство многих компаний всё чаще прибегает к начислению зарплаты с учётом мотивационных выплат. В этой статье мы поговорим о начислении различных видов премий в программе 1С: Зарплата и управление персоналом 8 редакции 3.

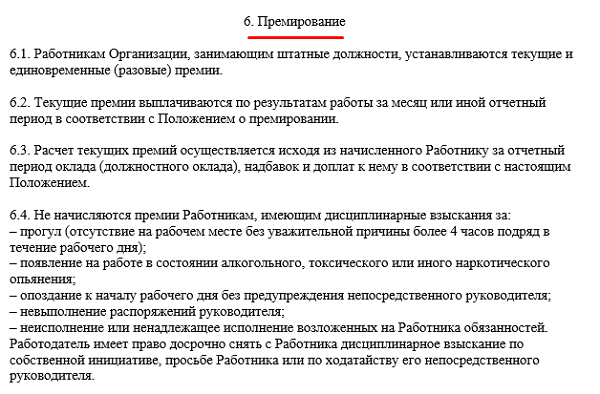

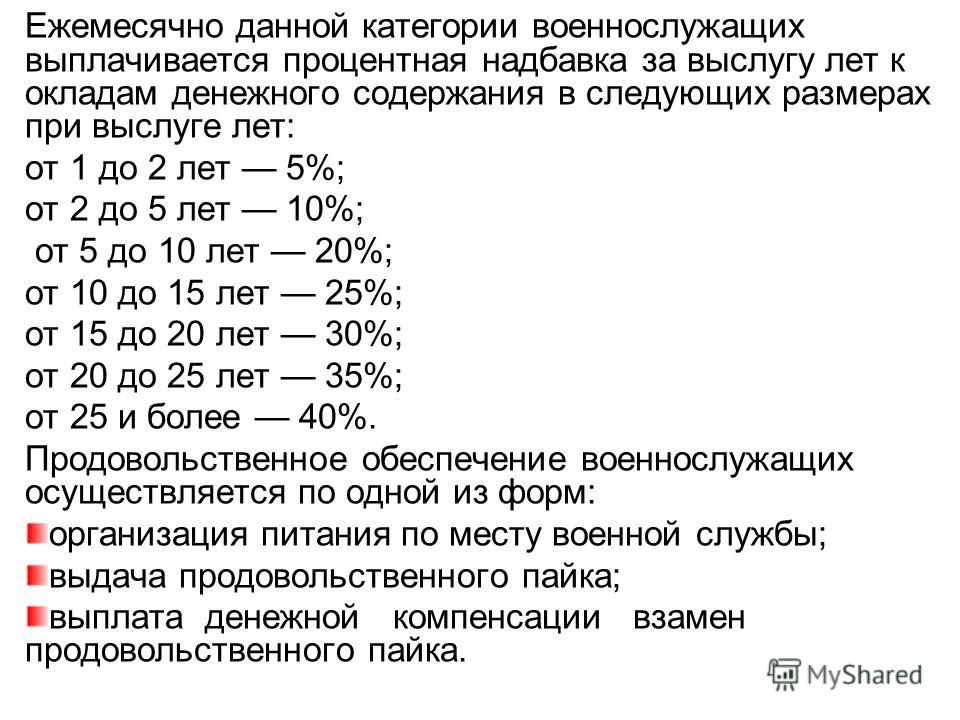

Стимулирующие выплаты закреплены в статье 129 Трудового кодекса РФ и являются частью заработной платы. В законодательстве не закреплён конкретный перечень мотивирующих выплат, но условно их можно разделить на:

• премии по итогам завершившегося периода,

• выплаты за достижение поставленных целей,

• надбавки за результативность обучения,

• надбавки за выслугу лет,

• награждение лучших работников по итогам периода и другие.

Документом, закрепляющим регулярные стимулирующие выплаты в организации, может быть «Положение об оплате труда и премировании» либо, если это индивидуальное разовое начисление – «Приказ о поощрении работника». Рассчитываться стимулирующие выплаты могут процентом от какого-то показателя, например, от выработки или оклада, или устанавливаться в фиксированном размере.

Рассмотрим, как можно автоматизировать начисление премий в программе 1С: Зарплата и управление персоналом. Начнём с создания новых начислений в разделе «Настройка» — «Начисления».

Ежемесячная премия процентом

Первая выплата мотивационного характера, которую мы рассмотрим – это ежемесячная премия, рассчитываемая процентом. Указываем соответствующее наименование, назначение начисления выбираем «Премия». От этого показателя будет зависеть автозаполнение других закладок.

В графе «Начисление выполняется» выбираем – «Ежемесячно», но если премия в вашей организации начисляется ежегодно или ежеквартально, то, соответственно, выбираете «В перечисленных месяцах» и отмечаете декабрь – в случае ежегодной премии или март, июнь, сентябрь и декабрь – в случае ежеквартальной.

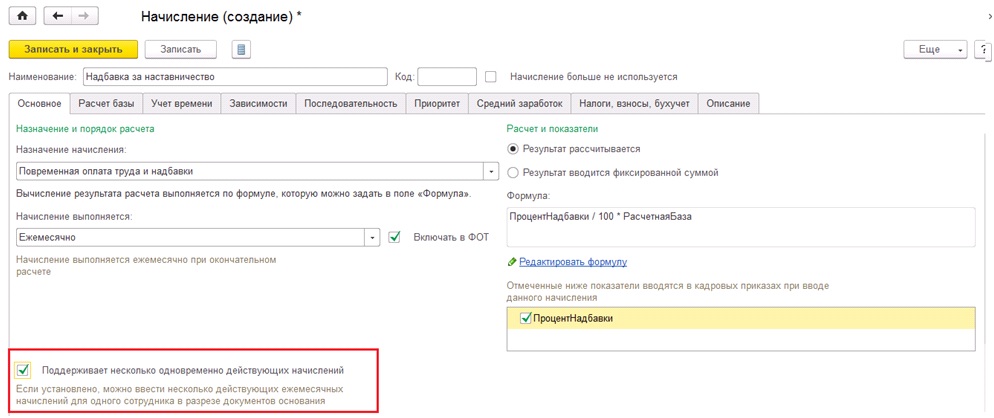

Ставим флаг «Включать в ФОТ» и «Результат рассчитывается», после чего переходим к редактированию формулы. Создадим новый показатель «Процент ежемесячной премии» с назначением показателя «Числовой», использующийся во всех месяцах после ввода значения.

Сохраняем показатель при помощи кнопки «Записать и закрыть» и добавляем его в формулу. Ставим курсор в поле «Формула» и вводим «/100*», находим среди показателей «Расчётная база» и добавляем его. После нажатия на «ОК», должно получиться так:

Если в вашей формуле есть такой показатель, как расчётная база, это означает, что вы должны откорректировать закладку с соответствующим названием. На ней вы можете выбрать, какой период считаете базовым для расчёта надбавки, а также виды начислений, на основании которых будет производиться расчёт (здесь может быть только оклад или целый список базовых начислений).

Закладка «Учёт времени» заполняется в автоматическом порядке, исходя из настроек вкладки «Основное».

На закладке «Зависимости» мы можем выбрать начисления и удержания, в расчётную базу которых входит текущее начисление. Например, если вы укажете в зависимостях «Удержание по исполнительному документу», то начисление «Премия ежемесячная процентом» будет добавлена в данное удержание на закладку «Расчётная база».

Как правило, вкладка «Приоритет» заполняется программой автоматически по результатам анализа основных параметров начисления. Но если есть необходимость, вы можете её отредактировать, указав на ней начисления, приоритет которых выше или ниже данного начисления.

На вкладке «Средний заработок» для редактирования доступна лишь индексация данного начисления и то, в какую базу начислений оно входит. Это поле обычно заполняется как «Премия, полностью учитываемая».

Переходим к последней вкладке «Налоги, взносы, бухучёт». Здесь важно отследить код дохода по НДФЛ, он должен быть — 2002, а категория дохода «Оплата труда». Некоторые пользователи сталкиваются с проблемой, что при выборе кода 2002, категории дохода, предлагаемые программой, ограничиваются видами «Прочие доходы» и «Прочие доходы от трудовой деятельности».

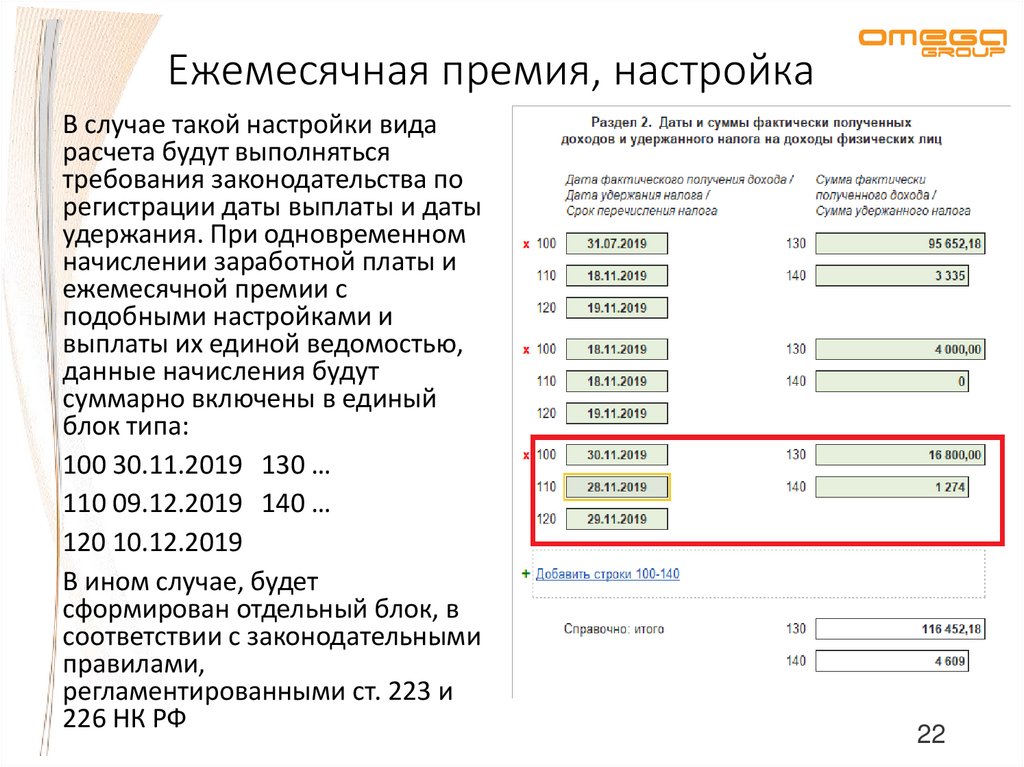

Если вы выберете категорию дохода — «Прочие доходы от трудовой деятельности», то датой получения дохода будет считаться дата выплаты премии. А в письме ФНС от 10.10.2017 № ГД-4-11/20374@, от 14.09.2017 № БС-4-11/18391 сказано, что датой фактического получения дохода в виде ежемесячной премии, которая входит в систему оплаты труда, является последний день месяца, за который она начислена. Поэтому отредактируем данный регистр, для этого перейдём в раздел «Налоги и взносы» — «Виды доходов НДФЛ». Найдём вид дохода с кодом 2002 и отредактируем его, установив флаг «Соответствует оплате труда».

После такой настройки мы можем указать нужную нам категорию дохода.

В расходы по налогу на прибыль данное начисление включается как начисление стимулирующего характера, поэтому указываем пп. 2, ст. 255 НК РФ. Заполненная вкладка представлена на рисунке ниже:

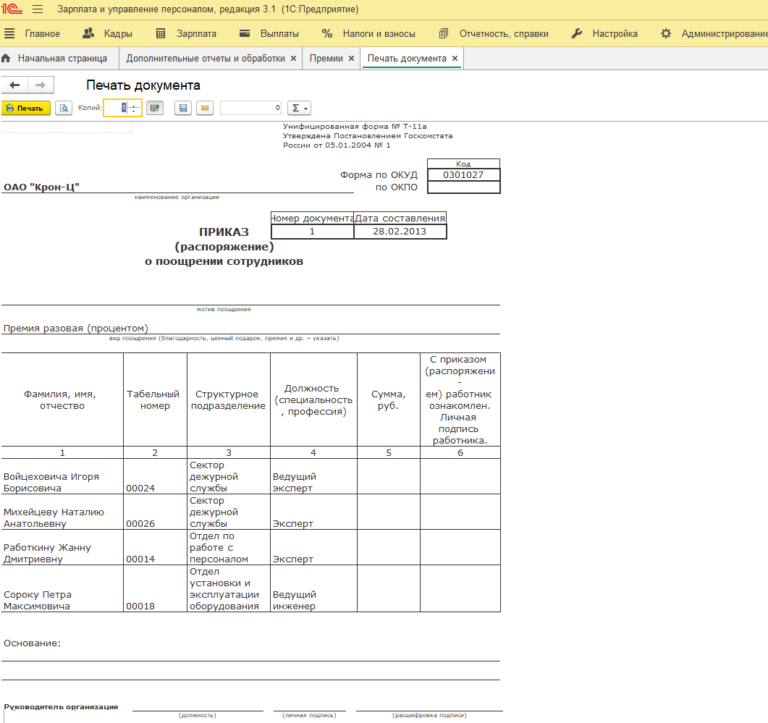

Сохраняем начисление при помощи кнопки «Записать и закрыть». Теперь данное начисление вы можете использовать в документах «Приём на работу», «Кадровый перевод», «Штатное расписание», «Назначение планового начисления», «Изменение плановых начислений», «Изменение оплаты труда» и других документах, позволяющих назначить плановые начисления сотрудникам организации.

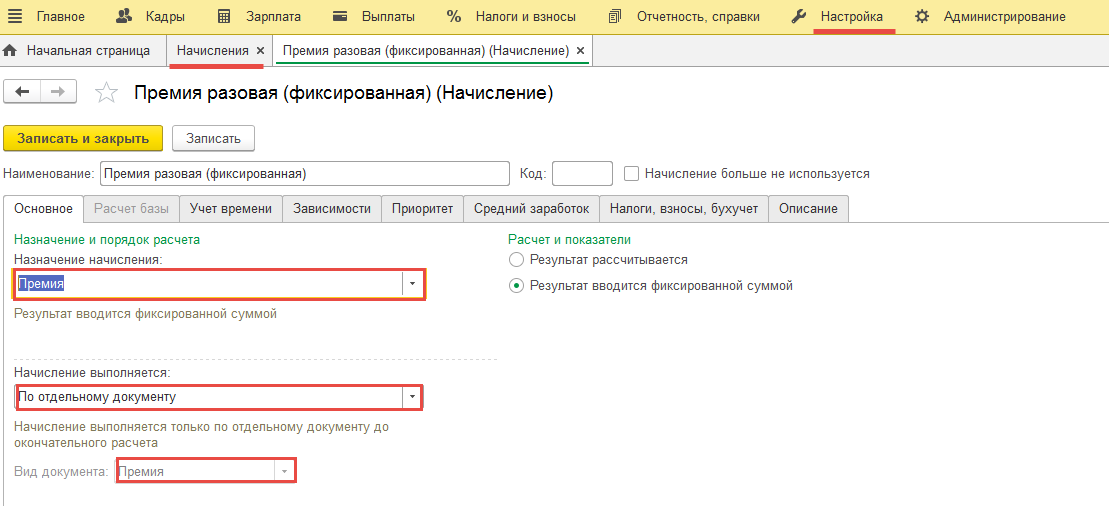

Премия фиксированной суммой

Теперь перейдём к рассмотрению начисления премии фиксированной суммой, зависящей от отработанного времени. Предлагаю добавить её путём копирования только что созданного начисления «Премия ежемесячная процентом».

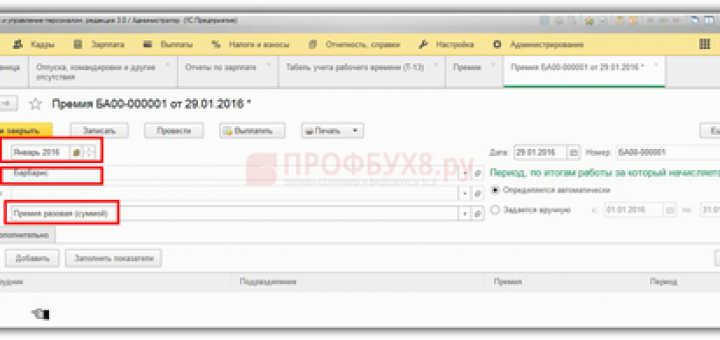

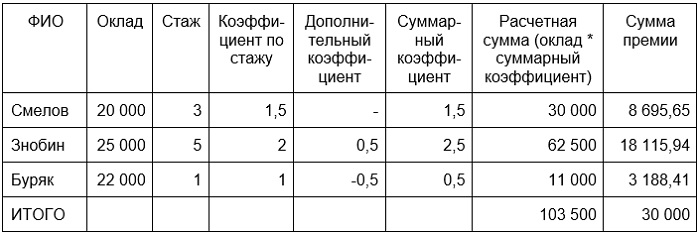

В созданном начислении изменяем наименование на «Премия ежемесячная суммой». Если данная выплата планируется на регулярной основе, то поле «Начисление выполняется» оставляем неизменным. Если же указать значение «По отдельному документу», то это начисление нельзя будет использовать в качестве планового, и оно будет осуществляться отдельным документом «Премия».

В случае, если размер премии не должен зависеть от отработанного времени, в разделе «Расчёт и показатели» устанавливается флаг «Результат вводится фиксированной суммой». В нашем случае мы оставляем флаг «Результат рассчитывается» и редактируем формулу. Добавим новый показатель:

Добавим новый показатель:

Вставим его в формулу. При помощи клавиатуры и кнопки «Добавить показатель» внесём данные для расчёта премии.

Вкладки, начиная с «Расчёт базы» и заканчивая «Налоги, взносы, бухучёт», оставим заполненными по умолчанию.

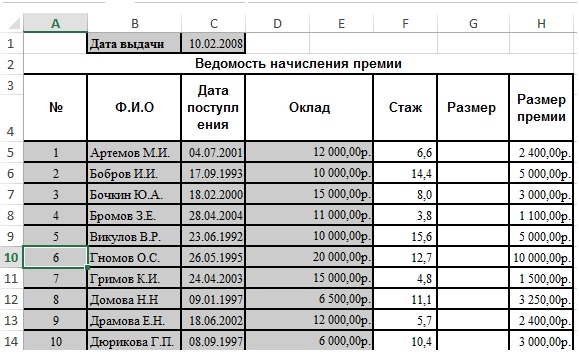

Данное начисление, как и предыдущее, вы можете использовать при назначении плановых сумм оплаты труда с помощью различных документов программы. Я для примера покажу вам заполненный «Приказ о приёме на работу», который создала в разделе «Кадры» — «Приёмы, переводы, увольнения».

После назначения сотрудникам рассмотренные премии будут ежемесячно рассчитываться в документе «Начисление зарплаты».

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

когда выплата обязательна, а когда – нет?

Предусмотрены ли трудовым законодательством правила выплаты премий? Можно ли лишить премии за дисциплинарные проступки? При каких условиях возможна отмена премиальных выплат? Правомерна ли невыплата премии работнику в связи с его предстоящим увольнением? К каким выводам пришли арбитры при рассмотрении дел о невыплате работникам премий?

При рассмотрении вопроса о том, когда выплата премии является обязательной, а когда – нет, следует учесть тот факт, что премии бывают двух видов: одни включены в систему оплаты труда и являются неотъемлемой частью зарплаты, а другие признаются поощрением работника за добросовестное выполнение работы.

Обратимся к положениям трудового законодательства.

Статьей 129 ТК РФ определено, что заработная плата работника представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы, а также компенсационные и стимулирующие выплаты (в частности, премии и иные поощрительные выплаты).

Положениями ст. 135 ТК РФ предусмотрено, что заработная плата работника устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

К сведениюТрудовое законодательство не устанавливает порядок и условия назначения и осуществления работодателем стимулирующих выплат, а лишь предусматривает, что такие выплаты входят в систему оплаты труда, а условия их назначения определяются локальными нормативными актами работодателя.

Итак, с учетом положений ст. 129 ТК РФ премия – составная часть заработной платы. При этом законным основанием для неначисления работнику премии будет несоблюдение им условий премирования, предусмотренных локальным нормативным актом (например, невыполнение необходимого объема работ).

Вместе с тем согласно ст. 191 ТК РФ премия – это один из видов поощрения работника, добросовестно исполняющего трудовые обязанности, размер и условия выплаты которого работодатель определяет с учетом совокупности обстоятельств, предусматривающих самостоятельную оценку им выполненных работником трудовых обязанностей, и иных условий, влияющих на размер премии, включая результаты экономической деятельности самой организации.

К сведениюТрудовым законодательством не определены минимальные и максимальные размеры премий. Также не существует единый порядок их начисления (в процентах, твердой сумме и т. д.).

Работодатели самостоятельно решают все эти вопросы. При наличии представительного органа работников работодатель должен принять решение с учетом его мнения.

В силу разъяснений Минтруда (письма от 14.02.2017 № 14 1/ООГ-1293, от 15.09.2016 № 14 1/10/В-6568) сроки осуществления работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период, могут быть установлены коллективным договором, локальным нормативным актом. В положении о премировании может быть предусмотрено, что выплата работникам премии по итогам определенного системой премирования периода (например, месяца) осуществляется в месяце, следующем за отчетным, или может быть указан конкретный срок ее выплаты, а выплата премии по итогам работы за год производится в марте следующего года или также обозначается конкретная дата ее выплаты.

Можно ли лишить премии за дисциплинарные проступки?

Можно ли лишить работников премии за опоздания, отказ по-ехать в командировку, другие дисциплинарные проступки? Согласно ст. 192 ТК РФ за совершение дисциплинарного проступка, то есть за неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить к нему следующие дисциплинарные взыскания:

192 ТК РФ за совершение дисциплинарного проступка, то есть за неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить к нему следующие дисциплинарные взыскания:

1) замечание;

2) выговор;

3) увольнение по соответствующим основаниям.

В силу названной статьи:не допускается применение дисциплинарных взысканий, не предусмотренных федеральными законами, уставами и положениями о дисциплине;

при наложении дисциплинарного взыскания должны учитываться тяжесть совершенного проступка и обстоятельства, при которых он был совершен.

Порядок применения дисциплинарных взысканий прописан в ст. 193 ТК РФ.

Однако неначисление (снижение размера) премии является иной мерой воздействия на работника и не относится к дисциплинарным взысканиям. Это значит, что в данном случае порядок применения дисциплинарных взысканий, установленный в ст. 193 ТК РФ, не применяется.

193 ТК РФ, не применяется.

Так как система премирования регулируется локальными нормативными актами организации, соответствующие основания должны быть прописаны в этих актах. В частности, в них можно предусмотреть положение о том, что при наличии опозданий работник полностью лишается премии или премия начисляется с применением понижающего коэффициента. Законодательством не установлены ни варианты снижения размеров премий, ни пределы их снижения.

Итак, лишение работника премии не входит в состав дисциплинарных взысканий, предусмотренных законодательством РФ. Вместе с тем лишение премии в данной ситуации возможно: если работник не исполняет добросовестно свои трудовые обязанности, работодатель вправе не выплачивать ему премию. При этом необходимо предусмотреть в локальном нормативном акте (например, в положении о премировании) или коллективном договоре соответствующее условие депремирования.

Верховный суд о случаях,когда премию можно не платить

В Определении от 27. 11.2017 № 69 КГ17-22 Верховный суд пришел к выводу: если премии не носят обязательный характер, работодатель имеет право не выплачивать их.

11.2017 № 69 КГ17-22 Верховный суд пришел к выводу: если премии не носят обязательный характер, работодатель имеет право не выплачивать их.

Суть дела заключалась в следующем. К окладу главного специалиста банка полагалась ежемесячная премия, предусмотренная локальным нормативным актом – положением об оплате труда. Надбавку рассчитывали исходя из 66,7 % оклада, умноженного на коэффициент выполнения общебанковского показателя. Работодатель не выплатил работнику премию за последние два месяца работы, объяснив это тем, что общебанковский показатель составил 0 % и премию не получил никто. Кроме того, работодатель настаивал на том, что премиальная выплата является необязательной и перечисляется только при соответствующей финансовой возможности. Однако бывший работник с этим не согласился и указал, что коэффициент умножения не может быть меньше 50 %. В подтверждение своих слов истец сослался на положение об оплате труда, которое гласит, что данный показатель может быть равен 50, 70, 90 и 100 %.

Суд первой инстанции отказал работнику на том основании, что согласно ТК РФ премия является необязательной стимулирующей надбавкой. Изучив материалы дела, суд отметил, что премиальные выплаты в некоторые месяцы не осуществлялись, а в другие месяцы их размеры были меньше, чем обычно.

В апелляционном суде с истцом согласились и указали, что минимальный коэффициент, равный 50 %, гарантирует работнику ежемесячную премию. Судьи отметили, что работодатель не может произвольно устанавливать размер премии или не выплачивать ее по своему усмотрению.

Однако Верховный суд отменил апелляционное решение. В соответствии с положением об оплате труда в банке была установлена и действовала повременно-премиальная система оплаты труда. Премиальная система была введена в дополнение к повременной системе оплаты труда и обеспечивала формирование переменной (нефиксированной) части заработной платы – стимулирующих выплат, которые начислялись и осуществлялись в порядке, установленном положением об оплате труда. К стимулирующим выплатам работникам банка отнесены ежемесячная премия по результатам работы и единовременные (разовые) премии. В положении об оплате труда банка указано, что стимулирующие выплаты являются нефиксированной частью оплаты труда работника банка и включают в себя следующие виды выплат: ежемесячную премию по результатам работы, единовременные (разовые) премии. Изучив данные формулировки, суд пришел к выводу, что премии в банке не носили обязательный характер.

К стимулирующим выплатам работникам банка отнесены ежемесячная премия по результатам работы и единовременные (разовые) премии. В положении об оплате труда банка указано, что стимулирующие выплаты являются нефиксированной частью оплаты труда работника банка и включают в себя следующие виды выплат: ежемесячную премию по результатам работы, единовременные (разовые) премии. Изучив данные формулировки, суд пришел к выводу, что премии в банке не носили обязательный характер.

К сведениюЛишение премии в связи с предстоящим увольнением работника незаконноВо избежание спорных ситуаций с работниками при применении в организации системы оплаты труда, содержащей премиальную часть, необходимо использовать четкие формулировки, позволяющие однозначно трактовать премиальную часть как выплату, носящую необязательный характер.

В Апелляционном определении от 20.02.2018 № 33-1945/2018 Нижегородский областной суд пришел к выводу, что предстоящее увольнение не является основанием для невыплаты предусмотренной локальным нормативным актом премии.

Судьи указали, что премии и другие поощрительные выплаты являются частью заработной платы, условия, порядок и критерии их осуществления могут быть отражены в трудовом договоре работника либо утверждены в коллективном договоре, соглашении или локальном нормативном акте (положении об оплате труда, положении о премировании и т. п.).

При изучении материалов дела суд выяснил, что согласно п. 4.1 – 4.5 трудового договора оплата труда работника состоит из двух частей: фиксированной и переменной. Фиксированная часть оплаты труда работника выплачивается ежемесячно в виде установленного должностного оклада и гарантированных законодательством компенсационных выплат (доплат) к должностному окладу, связанных с режимом работы и условиями труда. Переменная часть оплаты труда является стимулирующей выплатой (премии, надбавки) и производится в сроки, по основаниям и на условиях, которые определены коллективным договором. Заработная плата выплачивается работнику в порядке, установленном законодательством и коллективным договором, действующим у работодателя и определяющим конкретные сроки ее выплаты.

В соответствии с п. 11.1.3 разд. 11 «Социальные выплаты» единого положения об оплате труда и социальных выплатах работникам, являющегося приложением 8 к коллективному договору, при наличии средств и в пределах социального фонда, образованного за счет чистой прибыли, остающейся в распоряжении организации, генеральным директором могут выплачиваться премии работникам, кроме находящихся на испытательном сроке, к праздничным датам (премии ко дню работника инкассации и двум государственным или республиканским праздникам, дополнительные премии из социального фонда объединения (в том числе к юбилейной дате объединения, филиала), выплачиваемые по решению генерального директора объединения).

Суд выяснил, что приказ о премировании был издан до увольнения работника, но после получения работодателем соответствующего заявления.

Так как на момент премирования работник числился в штате, по мнению арбитров, оснований не выдавать ему премию не было.

Напомним, что согласно п. 1 ст. 140 ТК РФ при прекращении трудового договора выплата всех сумм, причитающихся работнику, производится работодателем в день увольнения работника. Если работник в день увольнения не работал, соответствующие суммы должны быть выплачены ему не позднее следующего дня после предъявления уволенным работником требования о расчете.

1 ст. 140 ТК РФ при прекращении трудового договора выплата всех сумм, причитающихся работнику, производится работодателем в день увольнения работника. Если работник в день увольнения не работал, соответствующие суммы должны быть выплачены ему не позднее следующего дня после предъявления уволенным работником требования о расчете.

Таким образом, с работодателя были взысканы сумма невыплаченной премии, компенсация за задержку ее выплаты, а также компенсация морального вреда.

Отмена действия положения о премированииВправе ли работодатель отменить выплату премий? Это возможно только при соблюдении определенных условий. Работодатель вправе изменить определенные сторонами условия оплаты труда в случае, когда такие условия не могут быть сохранены вследствие изменения организационных или технологических условий труда.

К сведениюВ соответствии с ч. 2 ст. 57 ТК РФ условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты) являются обязательными условиями трудового договора.

Изменение определенных сторонами условий трудового договора допускается только по соглашению сторон трудового договора, за исключением случаев, предусмотренных Трудовым кодексом (ст. 72 ТК РФ). Соглашение об изменении определенных сторонами условий трудового договора заключается в письменной форме.

Статья 74 ТК РФ определяет, что в случае, когда по причинам, связанным с изменением организационных или технологических условий труда (изменения в технике и технологии производства, структурная реорганизация производства, другие причины), определенные сторонами условия трудового договора не могут быть сохранены, допускается их изменение по инициативе работодателя, кроме изменения трудовой функции работника.

К организационным изменениям могут быть отнесены, в частности:

–изменения в структуре управления организации;

–внедрение определенных форм организации труда (бригадные, арендные, подрядные и др. ).

).

Технологическими изменениями условий труда признаются:

–внедрение новых технологий производства;

–внедрение новых машин, станков, агрегатов, механизмов;

–усовершенствование рабочих мест;

–разработка новых видов продукции;

–введение или изменение технических регламентов.

К сведениюСнижение продаж и ухудшение финансового положения организации не могут быть причинами, позволяющими работодателю в одностороннем порядке изменить условия трудового договора.

О предстоящих изменениях определенных сторонами условий трудового договора, а также о причинах, вызвавших необходимость таких изменений, работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца, если иное не предусмотрено ТК РФ.

Обратите внимание

Если работник не согласен работать в новых условиях, работодатель обязан в письменной форме предложить ему другую имеющуюся у него работу (как вакантную должность или работу, соответствующую квалификации работника, так и вакантную нижестоящую должность или нижеоплачиваемую работу), которую работник может выполнять с учетом его состояния здоровья.При этом работодатель должен предложить работнику все отвечающие указанным требованиям вакансии, имеющиеся у него в данной местности. Предлагать вакансии в других местностях работодатель обязан, если это предусмотрено коллективным договором, соглашениями, трудовым договором. При отсутствии указанной работы или отказе работника от предложенной работы трудовой договор с ним прекращается в соответствии с п. 7 ч. 1 ст. 77 ТК РФ.

Работодатель не может произвольно устанавливать размер премии или не выплачивать ее по своему усмотрению. Премиальные выплаты обычно утверждаются локальным нормативным актом: коллективным договором, правилами внутреннего трудового распорядка, отдельным положением и др. Определенные условия поощрения конкретного сотрудника могут быть прописаны в трудовом договоре.

Если в организации не установлено, что премия – это обязательная часть зарплаты, ее выплата является правом, а не обязанностью работодателя. По мнению ВС РФ, условия назначения премии устанавливает работодатель, закрепляя их в локальном нормативном акте. В частности, размер премии может зависеть от результатов экономической деятельности организации. Чтобы избежать спорных ситуаций с работниками, лучше прямо указать в трудовом договоре и локальных актах, что премия не является обязательной выплатой.

По мнению ВС РФ, условия назначения премии устанавливает работодатель, закрепляя их в локальном нормативном акте. В частности, размер премии может зависеть от результатов экономической деятельности организации. Чтобы избежать спорных ситуаций с работниками, лучше прямо указать в трудовом договоре и локальных актах, что премия не является обязательной выплатой.

Добавление ежемесячных бонусов — хорошая идея — рабочее место с открытым исходным кодом

Одним из лучших способов поощрения трудолюбивых сотрудников и повышения уровня счастья и хорошего морального духа на рабочем месте является предоставление бонусов. Большинство предприятий предлагают бонусы в качестве подарка во время праздников или в качестве вознаграждения за профессиональные достижения и продуктивность. Тем не менее, некоторые компании награждают своих преданных сотрудников ежемесячными премиями и пожинают плоды, выделяя своим сотрудникам немного больше с помощью эффективных программ поощрения сотрудников.

Поскольку компании продолжают искать лучшие способы повышения морального духа сотрудников, их удовлетворенности и производительности, некоторые решили стимулировать свои команды в форме увеличения количества предоставляемых бонусов. Предлагая щедрые бонусы своей рабочей силе, руководство может извлечь выгоду из широкого спектра улучшений в своем кадровом резерве.

Основы бонуса

Прежде чем принимать решение о том, как часто компании должны выплачивать бонусы своим сотрудникам и для каких целей, важно понять, что такое бонус. Бонус в самом строгом определении — это сумма капитала, предоставляемая сотруднику либо в качестве подарка, как когда-либо распространенный «рождественский бонус», либо в качестве вознаграждения за исключительную работу.

Обычно компания предлагает бонусы сотрудникам после повышения производительности или какого-либо другого крупного достижения. При этом бонусы не даются. Менеджеры или управленческие команды вообще не обязаны давать бонусы, и сумма бонуса полностью зависит от их усмотрения.

Большинство компаний предлагают бонусы, потому что их вынуждает рынок. Премии стали довольно распространенным явлением на рабочем месте, и сотрудники, как правило, ожидают их в качестве вознаграждения за хорошую работу. Предприятия, как правило, чувствуют себя вынужденными предлагать бонусы или рискуют потерять персонал из-за конкурирующих компаний.

Несмотря на то, что компании могут предлагать бонусы практически по любой причине, есть несколько основных типов бонусов, которые работодатели назначают по определенным причинам.

Наиболее распространенной является годовая премия, и это самая распространенная форма премий на рынке труда. Годовой бонус часто предоставляется в конце финансового года в качестве приятного вознаграждения за хорошую работу в течение года. Это работает как желательный стимул для сотрудников усердно работать и оставаться на работе в течение длительного времени.

Праздничные премии — еще один распространенный способ рассредоточения надбавок. Обычно выдаваемые в качестве подарка на зимние каникулы в знак благосклонности, праздничные бонусы также служат похлопыванием по спине за то, что вы продолжаете тяжелую работу в суматохе конца года. Приуроченность дополнительного заработка к праздникам делает их популярными для многих сотрудников.

Обычно выдаваемые в качестве подарка на зимние каникулы в знак благосклонности, праздничные бонусы также служат похлопыванием по спине за то, что вы продолжаете тяжелую работу в суматохе конца года. Приуроченность дополнительного заработка к праздникам делает их популярными для многих сотрудников.

Спотовые премии предоставляются по желанию руководства в качестве мгновенного вознаграждения за выдающуюся работу со стороны сотрудника. Если менеджер или босс замечает, что кто-то сделал все возможное, чтобы повысить производительность и прибыль компании, он, как правило, вознаграждает своего трудолюбивого сотрудника хорошим знаком признательности за его приверженность.

Другим распространенным бонусом является подписной бонус. Это дается как поощрение или награда за принятие новой роли. Этот бонус — хороший способ привлечь на вакансию качественных кандидатов.

Как следует из названия, реферальные бонусы — это бонусы, предоставляемые сотрудникам в качестве вознаграждения за рекомендацию кандидатов на должности в компании. Бонус обычно дается после того, как реферал был нанят и доказал, что является хорошим дополнением к команде. Это стимулирует персонал искать новых сотрудников и развивать компанию. Это также может снять часть стресса при наборе персонала для бизнеса.

Бонус обычно дается после того, как реферал был нанят и доказал, что является хорошим дополнением к команде. Это стимулирует персонал искать новых сотрудников и развивать компанию. Это также может снять часть стресса при наборе персонала для бизнеса.

Стимулы для премирования

Когда дело доходит до принятия решения о плюсах и минусах ежемесячного премирования сотрудников, работодатели имеют много возможных преимуществ, предлагая своим трудолюбивым сотрудникам ежемесячный бонус.

Люди, как правило, хотят работать усерднее и эффективнее, если их поощряют. Несмотря на то, что все сотрудники будут получать оплату за свою работу, не помешает соблазнить их внести немного больше в качестве вознаграждения. Бонусы поощряют сотрудников стремиться повысить свою производительность, а также количество времени и усилий, которые они вкладывают в свою работу.

Несмотря ни на что, работник знает, что получит зарплату за свой труд. Однако, если есть дополнительный бонус за дополнительные усилия, они, скорее всего, захотят работать усерднее. Это может привести к увеличению прибыли и производительности компании.

Это может привести к увеличению прибыли и производительности компании.

Многие люди заставляют себя усердно работать ради собственных бонусов. Однако сотрудники также склонны работать усерднее, когда их окружают другие трудолюбивые люди. Если у всех ваших сотрудников есть стимул работать более продуктивно, они будут склонны поощрять окружающих. Они повысят свою собственную производительность, и, следовательно, производство на рабочем месте также будет расти.

Мало того, что производительность вырастет за счет дополнительных стимулов к усердной работе, бонусы, как было показано, повышают удовлетворенность сотрудников на рабочем месте. Ни для кого не секрет, что трудолюбивые сотрудники хотят, чтобы им платили столько, сколько они стоят за свою работу. Кроме того, любой преданный сотрудник ценит небольшой дополнительный доход за хорошо выполненную работу.

Предлагая вашим сотрудникам щедрые бонусы, вы показываете своим преданным командам, что их ценят и что их работа стоит дополнительного капитала. Счастливые сотрудники с большей вероятностью будут работать усерднее и эффективнее как в группе, так и в одиночку, повышая производительность и прибыль.

Счастливые сотрудники с большей вероятностью будут работать усерднее и эффективнее как в группе, так и в одиночку, повышая производительность и прибыль.

Трудолюбивые сотрудники тратят свое время и усилия на развитие бизнеса, и если каждый делает все возможное, нет причин не поощрять небольшими дополнительными деньгами за хорошо выполненную работу!

Почему ежемесячные бонусы?

Бонусы — отличный способ мотивировать сотрудников и команды на совместную работу для достижения целей. Они с большей вероятностью будут идти в ногу с требованиями бизнеса и делать все возможное, чтобы добиться успеха.

Сотрудники хотят произвести впечатление на начальство и получить финансовое вознаграждение за свою тяжелую работу. Они делают это, проявляя себя в бизнесе и добиваясь больших успехов в своей работе.

При этом, почему бы не предлагать ежемесячные поощрения для повышения производительности и счастья сотрудников на рабочем месте? Почему бы вам не захотеть, чтобы бизнес извлекал выгоду из активов, получаемых от вознаграждения за тяжелую работу и достижения?

В то время как добавление ежемесячного бонуса должно происходить из общего трудового бюджета, вам не нужно вручать тысячи, чтобы произвести впечатление на персонал. Бонус может быть любой суммы, которую вы хотите. Если вы предлагаете ежемесячные бонусы в дополнение к зарплате, вполне разумно оставить ежемесячный подарок в консервативной пропорции.

Бонус может быть любой суммы, которую вы хотите. Если вы предлагаете ежемесячные бонусы в дополнение к зарплате, вполне разумно оставить ежемесячный подарок в консервативной пропорции.

Небольшая надбавка к зарплате — это отличный способ подсластить сделку, заключающуюся в том, что вы вкладываете в работу целый месяц и делаете все возможное, чтобы добиться успеха. Ежемесячное вознаграждение за тяжелую работу побуждает сотрудников стремиться делать все возможное и находить новые способы повышения производительности!

Ежемесячные бонусы — это верный способ побудить сотрудников усердно работать в течение всего месяца, создавая стабильную и продуктивную рабочую силу для выполнения всех необходимых задач, чтобы все шло гладко!

Советы по внедрению ежемесячного бонуса

Внедрение ежемесячного бонуса может быть непростой задачей. Есть много факторов, которые нужно учитывать, прежде чем с головой погрузиться в раздачу этих дополнительных денег каждый месяц. Начните с нуля при внедрении новой бонусной системы, чтобы убедиться, что процесс осуществляется на законных основаниях, и выйти на правильную ногу. Блоги ресурсов по отношениям с сотрудниками могут быть полезным инструментом при выборе наилучшего пути вперед.

Блоги ресурсов по отношениям с сотрудниками могут быть полезным инструментом при выборе наилучшего пути вперед.

Начните выполнять свой новый бонусный план, решив, каковы требования для получения указанного бонуса. Все ли в каждом отделе получают премию? Если да, то сколько? Выдаются ли они просто так, или сотрудник должен соответствовать определенным критериям, чтобы получить бонус в конце месяца?

Определите требования и логистику бонуса, а также способ его получения. Сделайте эти рекомендации очень четкими и доведите их до всего персонала, чтобы все знали о системе и ее преимуществах.

Примите решение о подходящей сумме, которую вы будете ежемесячно выдавать своим сотрудникам. Сумма должна соответствовать вашему бюджету, но в первую очередь ее стоит отдавать. Не делайте его слишком высоким и не разоряйте банк, но и не делайте его настолько низким, чтобы это не оказало влияния.

Как и зарплата, бонусы облагаются налогом. Убедитесь, что все знают о налоговых требованиях, чтобы все было сделано на законных основаниях. При необходимости наймите надежного бухгалтера для решения вопроса о налогах, чтобы никто не попал в опасную зону.

При необходимости наймите надежного бухгалтера для решения вопроса о налогах, чтобы никто не попал в опасную зону.

Наконец-то приступайте к делу как можно скорее! Внедрение нового ежемесячного бонуса должно начаться как можно скорее, чтобы вы могли увидеть рост производительности за счет вознаграждения своих трудолюбивых сотрудников!

Воспользуйтесь преимуществами

Ежемесячные бонусы — отличный способ повысить производительность и моральный дух на рабочем месте! Предлагая стимул работать усерднее в течение всего месяца, вы даете сотрудникам цель для достижения и вознаграждение в конце долгого пути! Добавляя ежемесячные бонусы, предприятия могут рассчитывать на повышение производительности, эффективности и общей удовлетворенности сотрудников и рабочего места!

Калькулятор налога на бонусы — проценты · PaycheckCity

Выберите штат

Этот федеральный калькулятор налога на бонусы использует дополнительные налоговые ставки для расчета удержания со специальных выплат заработной платы, таких как бонусы.

Если в вашем штате нет специальной дополнительной ставки, вы будете перенаправлены на калькулятор совокупного бонуса. Это соответствует требованиям штатов для тех штатов, которые разрешают совокупный метод или метод расчета бонусов в процентах. См. часто задаваемые вопросы по расчету заработной платы ниже. Штат и дата

Если в вашем штате нет специальной дополнительной ставки, вы будете перенаправлены на калькулятор совокупного бонуса. Это соответствует требованиям штатов для тех штатов, которые разрешают совокупный метод или метод расчета бонусов в процентах. См. часто задаваемые вопросы по расчету заработной платы ниже. Штат и датаДата проверки

ЗаработокВаловая заработная плата с начала года

Федеральные налогиДополнительное федеральное удержание

Круглое федеральное удержание

Освобождено от федерального удержания

Освобождено от социального обеспечения

выбрано. Выберите состояние

Добровольные отчисления (дополнительно)Название отчислений

Тип отчислений

% от валовой заработной платы % от чистой заработной платы$ Фиксированная сумма$ Почасовая ставка

Сумма вычета (%)

с годом до даты. обычная оплата?

обычная оплата?

Да. Бонусы облагаются налогом больше, чем обычная заработная плата, потому что они считаются дополнительным доходом. Они всегда облагаются федеральным налогом, независимо от того, в какой налоговой категории вы находитесь.

Бонусы облагаются налогом либо по процентному, либо по совокупному методу. PaycheckCity имеет как процентные, так и совокупные бонусные бесплатные калькуляторы.

Каков процентный метод для бонусов?

Процентный метод используется, если ваша премия поступает отдельным чеком от вашей обычной зарплаты. Ваш работодатель удерживает фиксированные 22% (или 37%, если сумма превышает 1 миллион долларов). Этот процентный метод также используется для других дополнительных доходов, таких как выходное пособие, комиссионные, сверхурочные и т. д. Дополнительная заработная плата по-прежнему облагается налогами социального обеспечения, Medicare и FUTA.

Каков общий метод для бонусов?

Агрегированный метод используется, если ваша премия указана в том же чеке, что и ваша обычная зарплата. Ваш работодатель будет удерживать налог с вашего бонуса плюс ваш обычный заработок в соответствии с вашими ответами в форме W-4. Ваш бонус будет облагаться налогом так же, как и ваша обычная заработная плата, включая подоходный налог, Medicare и Social Security.

Ваш работодатель будет удерживать налог с вашего бонуса плюс ваш обычный заработок в соответствии с вашими ответами в форме W-4. Ваш бонус будет облагаться налогом так же, как и ваша обычная заработная плата, включая подоходный налог, Medicare и Social Security.

Будет ли моя премия облагаться налогом, даже если я заявлю об освобождении от налога в форме W4?

Да, фиксированная ставка 37% применяется, даже если работник заявляет об освобождении в своей федеральной форме W-4 от удержания федерального подоходного налога.

Облагаются ли бонусы налогом в штатах?

Да, некоторые штаты облагают налогом дополнительный или дополнительный доход. Выберите состояние калькулятора, чтобы получить наиболее точные результаты.

Выберите свой штат из списка ниже, чтобы увидеть его калькулятор процента налога на бонусы.

- Алабама

- Аляска

- Аризона (только совокупность)

- Арканзас

- Калифорния

- Колорадо

- Коннектикут (только совокупность)

- 1 Делавер0161

- Florida

- Georgia

- Hawaii (aggregate only)

- Idaho

- Illinois

- Indiana

- Iowa

- Kansas

- Kentucky (aggregate only)

- Louisiana (aggregate only)

- Maine

- Maryland

- Массачусетс (только суммарно)

- Мичиган

- Миннесота

- Миссисипи (только суммарно)

- Миссури

- Монтана

- Небраска

- Nevada

- New Hampshire

- New Jersey (aggregate only)

- New Mexico

- New York

- North Carolina

- North Dakota

- Ohio

- Oklahoma

- Oregon

- Pennsylvania

- Rhode Island

- South Carolina

- Южная Дакота

- Теннесси

- Техас

- Юта (только совокупность)

- Вермонт

- Вирджиния

- Вашингтон

- Западная Вирджиния

- Wisconsin

- Wyoming (aggregate only)

- Washington DC (aggregate only)

- Puerto Rico (aggregate only)

- American Samoa

- Guam

- Northern Mariana Islands

- US Virgin Islands

The calculators on этот веб-сайт предоставлен Symmetry Software и предназначен для предоставления общих рекомендаций и оценок.

Об авторе