Факторинг виды: Понятие, основные виды и функции факторинга

Факторинг: основные его виды и когда он нужен | Развитие малого и среднего предпринимательства | Национальный проект

Факторинг — это комплекс финансовых услуг, оказываемых клиенту в обмен на уступку дебиторской задолженности. Проще говоря, вы продали товар на условиях отсрочки или рассрочки платежа и выставили счет клиенту. Этот счет — обещание вашей будущей выручки, но деньги от покупателя вы пока не получили. Если по любой причине вы хотите получить денежные средства раньше установленного договором срока, то можете обратиться к фактору.

Фактором может быть банк, факторинговая или микрокредитная компания. На сайтах в сети Интернет можно найти информацию об участниках рынка факторинга. К примеру, список членов Ассоциации факторинговых компаний.

Большинство лидеров рынка факторинга предлагают свои услуги в режиме онлайн с использованием специального программного обеспечения, через личный кабинет либо через специализированные платформы.

На заметку:

Если факторинг предлагает банк, важно проверить наличие у него действующей лицензии ЦБ РФ. Сделать это можно по ссылке.

Если факторинг предлагает факторинговая компания, ее ИНН должен содержаться в списке организаций, состоящих на учете на сайте Росфинмониторинга.

Если факторинг предлагает микрофинансовая компания, она должна значиться в реестре ЦБ РФ

Проверить реальность деятельности и уточнить реквизиты факторинговой компании можно на сайте ФНС России.

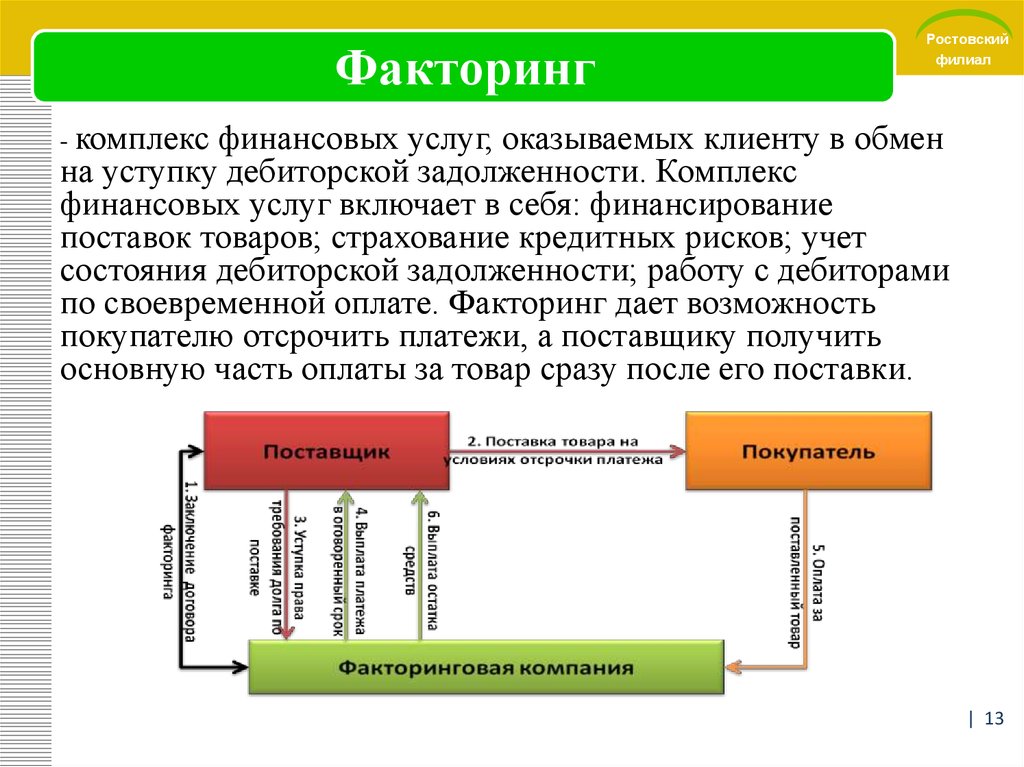

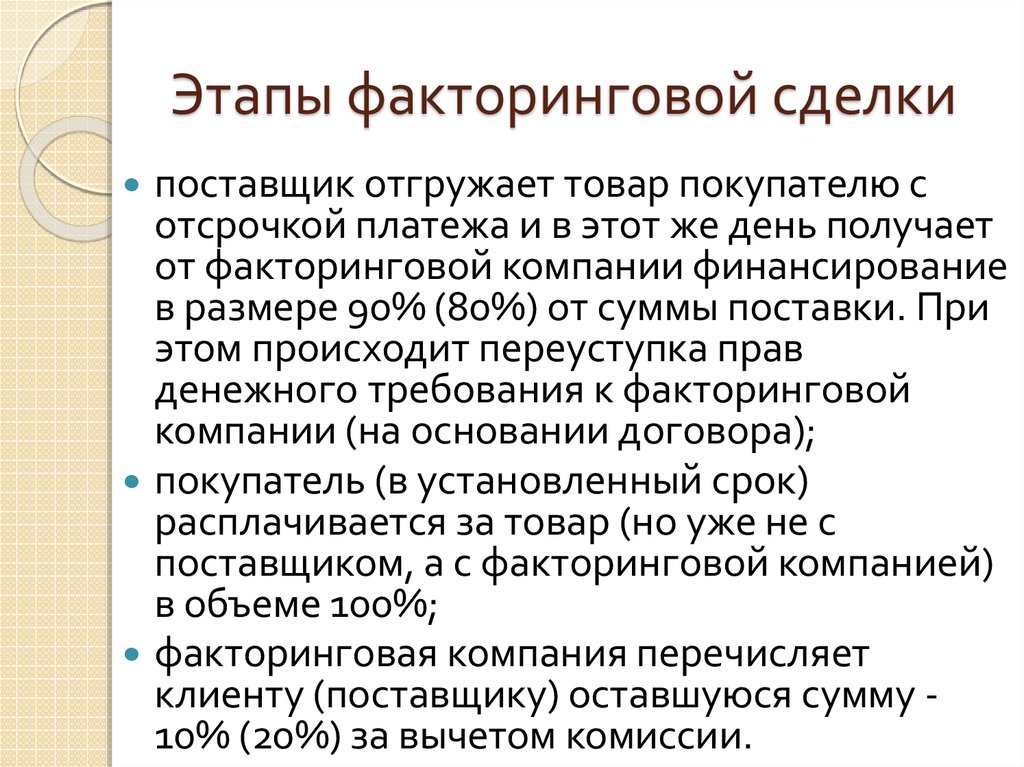

Схема классического факторинга выглядит достаточно просто. Поставщик отгружает продукцию покупателю на условиях отсрочки платежа. Накладные передаются в факторинговую компанию. Она в свою очередь платит компании по накладным за отгруженный товар от 50% до 90% долга покупателя (размер этой суммы зависит от величины сделки, продолжительности отсрочки оплаты, рисков, связанных с работой клиента, и количества отгружаемого товара).

факторинг картинка.jpg 74.53 KB

Законодательные рамки

Факторинг регулируется главой 43 ГК РФ «Финансирование под уступку денежного требования». В ней описаны основные условия договора, обязательства и состав его участников, а также терминология.

Договор факторинга отличает обязанность фактора выполнить для вашей компании в обмен на уступку денежного требования не менее двух из четырех действий, перечисленных в пункте 1 статьи 824 ГК РФ.

По договору факторинга могут быть уступлены как существующие денежные требования, так и будущие. Уступку по договору факторинга нельзя запретить, но последующая уступка фактором может быть ограничена договором. Ваш клиент (покупатель, заказчик) должен быть уведомлен об уступке, фактор приобретает право на получение всей выручки с вашего клиента (покупателя, заказчик) и обязуется перечислять ее вашей компании в той части, которая превышает ранее выплаченный фактором аванс, если иное не установлено в договоре.

Ваш клиент (покупатель, заказчик) должен быть уведомлен об уступке, фактор приобретает право на получение всей выручки с вашего клиента (покупателя, заказчик) и обязуется перечислять ее вашей компании в той части, которая превышает ранее выплаченный фактором аванс, если иное не установлено в договоре.

Факторинг не регулируется отдельным законом, кроме ГК РФ, деятельность факторов не лицензируется.

Когда факторинг нужен?

Наиболее частые причины, по которым предприниматели обращаются к факторингу:

1. Факторинг помогает сохранять и увеличивать оборотные средства компании за счет привлечения внешних источников финансирования, но без увеличения кредитной нагрузки.

2. Факторинг помогает отгружать продукцию и предоставлять услуги с отсрочкой платежа, то есть конкурировать за клиентов по условиям оплаты.

3. Факторинг помогает снизить риск неоплаты поставок со стороны клиентов (покупателей, заказчиков) – риск примет на себя фактор.

4. Факторинг помогает расширить географию сбыта, включая выход на зарубежные рынки.

Факторинг помогает расширить географию сбыта, включая выход на зарубежные рынки.

5. Факторинг помогает получать вовремя выручку по договорам – даже если вы не пользуетесь внешним финансированием.

6. Факторинг снижает риски работы с новыми клиентами – их платежеспособность оценивает факторинговая компания или банк.

Виды факторинга

Виды факторинга различаются не по названиям, а по задачам, которые факторинг помогает решать для бизнеса.

По риску неплатежа можно выделить следующие типы факторинга:

- факторинг с правом регресса: дебиторская задолженность сохраняется на вашем балансе. Это простой и экономичный способ пополнить оборотные средства вашего предприятия без увеличения кредитной нагрузки. Если покупатель не платит в срок, Фактор делает обратную уступку, то есть превращает ваш факторинг в кредит — требует, чтобы вы возвратили первый платеж и заплатили комиссию за пользование деньгами и работу с документами

На заметку:

Использовать факторинг с правом регресса выгодно, когда дефицит оборотных средств не критичен, клиенты – крупные компании, бизнес имеет потенциал для роста (товары или услуги пользуются спросом) или рост ограничен определенным сезоном.

- факторинг без права регресса: Фактор выкупает вашу дебиторскую задолженность на свой баланс. Первым платежом Фактор может выплатить вам всю сумму. Если поставка не оплачена, Фактор остается один на один с вашим клиентом-покупателем, вы не обязаны возвращать деньги фактору

На заметку:

Факторинг без права регресса сводит к нулю финансовые риски поставщика, но, как правило, стоит дороже.

- реверсивный факторинг: в этой схеме продавец, покупатель и Фактор заключают трехсторонний договор. Поставщики при реверсивном факторинге получают финансирование сразу после поставки товара. Дебиторская задолженность значится на балансе Фактора. И покупатель обязан выплатить деньги именно ему

По моменту перехода прав на выручку к фактору можно выделить следующие типы факторинга:

- предпоставочный факторинг: авансирует выручку по контракту, который заключен, гарантированно будет оплачен, но пока еще не исполнен вами (близкий «родственник» такого факторинга – кредит на исполнение государственных контрактов)

- безрегрессный факторинг с постфинансированием: продажа дебиторской задолженности в последний день отсрочки покупателю.

На заметку:

Стоимость такого факторинга для поставщика ниже, так как проценты за пользование денежными средствами начисляются только с момента получения финансирования.

- гарантийный факторинг: если выручка от клиентов не поступит вовремя, ее (полностью или большую часть) перечислит на ваш счет фактор.

По контакту с клиентом можно выделить следующие типы факторинга:

- открытый факторинг: клиент (покупатель, заказчик) заранее получает уведомление с подписями, печатями либо с ЭЦП о начале факторинга

- закрытый (конфиденциальный) факторинг: уведомление направляется после того, как клиент не оплатил поставку, при этом Фактор получает право списывать с вашего счета поступающие от клиента средства, которыми он авансировал вашу выручку. Важно помнить, что конфиденциальный факторинг становится открытым, если ни ваша компания, ни ваш клиент не исполнили своих обязательств

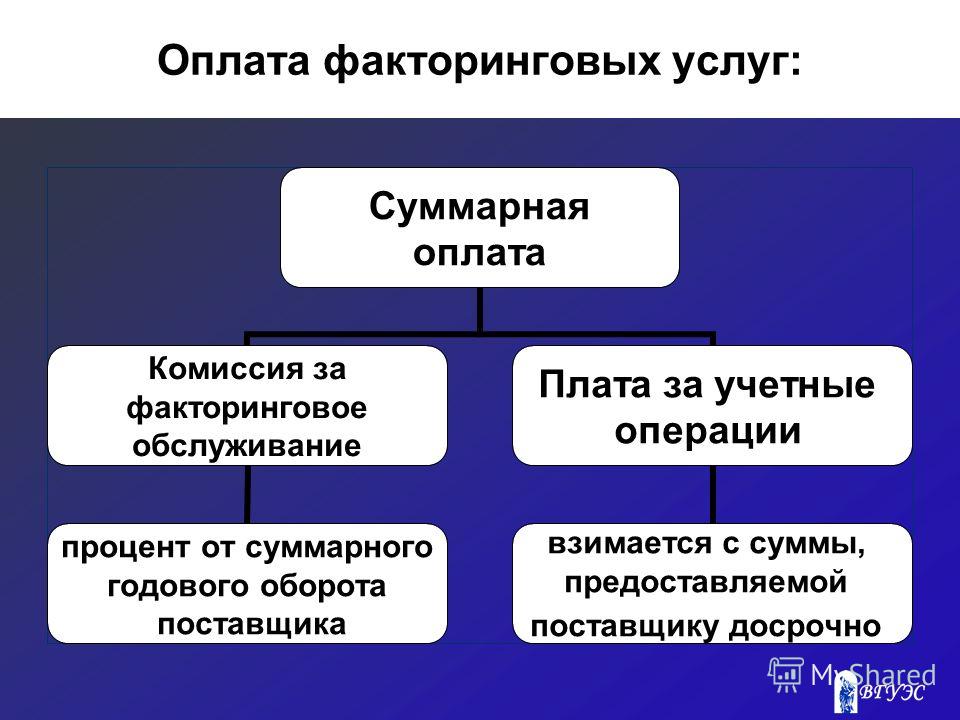

Стоимость факторинга

Стоимость факторинга – это размер комиссии, которая удерживается фактором из финансирования каждой поставки либо оплачивается по выставленным фактором счетам с определенной периодичностью, например, раз в месяц.

С целью снижения стоимости факторинга на федеральном и региональном уровне предусмотрены меры государственной поддержки факторинговых операций (приведены в Приложении 1).

Взаимодействие с фактором

Оценив фактора, переходите к оценке качества его предложения. Вооружитесь информацией, которую фактор предоставляет об условиях обслуживания на своем сайте или в рекламных материалах. Она пригодятся в диалоге с менеджером фактора. Среди критериев для оценки предложения можно обратить внимание на следующие:

| КРИТЕРИЙ | КАК ОЦЕНИТЬ |

|---|---|

| Работа в регионе | Офис Фактора находится близко к вам и к вашим клиентам? Вы готовы перейти на ЭДО с вашими клиентами для того, чтобы получать факторинг у Факторов из других городов? |

| Продуктовый ряд | Предлагает ли Фактор что-то кроме стандартных продуктов «факторинг с регрессом» или «факторинг без регресса»? |

| Лимитная и риск политика | Отличается ли процедуры и количество документов в лучшую сторону от получения кредита или овердрафта? Зависит ли лимит от финансового состояния вашей компании или ваших клиентов? |

| Процент первого платежа | Вы понимаете, от чего зависит процент первого платежа у этого Фактора? |

| Льготный период | Льготный период предусмотрен, вы понимаете, кто оплачивает технические просрочки и когда наступает регресс. |

| Состав сервисов | Детально и понятно описаны услуги Фактора, которые он оказывает помимо финансирования |

| Имеет опыт сотрудничества с вашими клиентами или похожими на них компаниями? У Фактора есть технологии или сотрудники, которые возьмут на себя организацию взаиморасчетов с вашими клиентами? | |

| Практика взыскания | Вам понятен процесс взыскания просрочки и действия Фактора при отказе от оплаты? |

| Требования к клиентам | Проверка деловой репутации, финансового состояния и платёжной дисциплины, отрасли деятельности компании. Какие документы запрашиваются? |

От рукопожатия до финансирования

До заключения договора определитесь с ключевыми для вашего бизнеса параметрами факторинга и убедитесь, что все они отражены в виде соответствующих условий договора

| УСЛОВИЕ | О ЧЕМ ДОГОВАРИВАЕМСЯ |

|---|---|

| Вид факторинга | Если вам нужны оборотные средства и защита от риска неплатежа

– выбирайте факторинг без права регресса, если нужны только деньги – выбирайте факторинг с регрессом. |

| Объем дебиторской задолженности, передаваемой на факторинг | Факторинг включается в вашу сделку с клиентом – это может быть годовой договор поставки, договор с этапами работ или оказания услуг. Фактор может получать все оплаты по этому договору, а может только часть – по вашему выбору. |

| Принимаемая фактором отсрочка | В ваших договорах с клиентами отсрочка платежа может быть меньше или больше той, которую готов принять (финансировать) фактор. Если отсрочка фактора меньше – уточните процедуру ее увеличения. Если больше – узнайте, кто будет платить комиссию за дополнительные дни. |

| Какие клиенты принимаются на факторинг | В зависимости от вида факторинга фактор оценивает кредитный риск по вашей компании либо по вашим клиентам. |

| Процент первого платежа (аванса) | Если вы продаете фактору дебиторскую задолженность (факторинг без регресса), номинал не всегда может составлять 100%. Уточните, какой размер дисконта, как он возвращается и как может быть уменьшен. Если уступка происходит по факторингу с регрессом, рассчитайте, устроит ли вас доля оборотных средств, которую предлагает фактор. Уточните, какой размер дисконта, как он возвращается и как может быть уменьшен. Если уступка происходит по факторингу с регрессом, рассчитайте, устроит ли вас доля оборотных средств, которую предлагает фактор. |

| Лимит финансирования | На старте сотрудничества лимит финансирования (максимальная сумма всех первых платежей от фактора), как правило, не превышает среднемесячный оборот с вашими клиентами, передаваемыми на факторинг. Если расчет риска производится по вашей компании, то лимит устанавливается по аналогии с кредитным, если по вашим клиентам либо по связке с каждым из них – лимит будет зависеть от объемов продаж и динамики оплат. |

| Порядок погашения долга по поставке и по факторингу | Ситуации, когда ваш клиент не платит фактору (долг по поставке), возникают нередко. Как в этих случаях действует фактор? Будет ли он выплачивать вам первые платежи по следующим поставкам? Включит «льготный период» или уменьшит лимит? А если вы не оплатили выставленные Фактором счета на оплату факторинговых комиссий? О таких микро-кризисах необходимо договориться до начала работы по факторингу. |

| Документооборот | Процесс обмена документами при факторинге разделен так же, как и финансовый оборот: основную часть документов фактор получает от вашей компании, но самая важная часть касается вашего клиента (покупателя). Определитесь, сможете ли вы запросить у вашего клиента документы, которые требует фактор. Настройка электронного документооборота – отдельный процесс: с фактором, скорее всего, вы будете взаимодействовать через личный кабинет или банк-клиент, а как быть, если с вашими клиентами вы обмениваетесь счетами и накладными по обычной почте? Реально ли подключить ваших клиентов к системе ЭДО или платформе, которую использует фактор? От решения этих и других вопросов документооборота зависит скорость финансирования и накладные расходы в работе по факторингу. |

Более подробно ознакомиться с информацией о факторинге вам может помочь «Краткий путеводитель для российских компаний», размещённый ниже. Он предназначен для того, чтобы организация смогла самостоятельно пройти путь от осознания потребности в факторинге до получения услуги. Он не является основанием для принятия каких-либо финансовых и инвестиционных решений и не является офертой.

Он не является основанием для принятия каких-либо финансовых и инвестиционных решений и не является офертой.

Виды факторинга — факторинг с регрессом, факторинг без регресса, реверсивный факторинг, международный факторинг — Factorings.ru

Факторинг — это комплекс услуг по погашению задолженности, которые финансовый агент оказывает за уступку этой задолженности. В законодательстве нет деления на факторинг с регрессом и без регресса. Такие термины сложились в ходе делового оборота.

При факторинге с регрессом финансовый агент имеет право требовать с кредитора сумму, которую не получилось истребовать у должника. То есть если должник не выполняет свои обязательства по оплате, то ответственность, вне зависимости от причины, ложится на кредитора.

Например, продавец уступил финансовому агенту право требовать с покупателя 500 000 Р. Но покупатель заплатил агенту только 400 000 Р. При факторинге с правом регресса агент может требовать с продавца не выплаченные покупателем 100 000 Р.

Стоимость факторинга с регрессом ниже, чем факторинга без регресса, ведь при регрессе риск неплатежа несет кредитор, а не фактор.

Преимущества факторинга с регрессом

| + Минимальный пакет документов и комиссии | + Финансирование без залога |

| + Электронный документооборот | + Увеличение лимитов по мере роста продаж |

| + Льготный период ожидания без штрафов | + Установленные лимиты на федеральные торговые сети |

| + Быстрая процедура принятия решения | + Бесперебойное финансирование |

Такой вид факторинга подходит для кредиторов, которые работают с надежными и проверенными должниками.

При факторинге без права регресса риск неоплаты полностью переходит на фактора. То есть финансовый агент не может потребовать у кредитора компенсировать долг, если должник его не оплатит.

Если в самом договоре не указано иное, то предполагается, что стороны выбрали факторинг без регресса.

Обычно факторинг без регресса стоит дороже: подразумевается меньший объем финансирования и более тщательный анализ покупаемой задолженности.

Преимущества факторинга без регресса

| + Страхование кредитного риска неоплаты покупателей поставщика | + Финансирование до 100% от уступленного денежного требования |

| + Комплексная проверка дебиторов | + Финансирование без залога |

При реверсивном факторинге договор с фактором заключает потенциальный должник, например покупатель. Тот факт, что у него есть договор факторинга, может помочь договориться с кредитором об отсрочке оплаты. В этой ситуации услуги фактора оплачивает должник.

Такой вид факторинга часто применяется при поставках товаров. Чаще всего финансовые агенты устанавливают лимит финансирования для каждого должника. Выплаты продавцу не могут превышать размер такого лимита.

Выплаты продавцу не могут превышать размер такого лимита.

Для участников внешнеэкономической деятельности в арсенале факторинговых продуктов существуют экспортный и импортный факторинг.

Если ваша компания поставляет товары зарубеж, а отсрочка платежа, получение валютной выручки и проведение расчетов являются проблемной зоной, экспортный факторинг может стать хорошим решением. Фактор авансирует поступление выручки от иностранного клиента, обеспечит соблюдение сроков оплаты и поддержку валютного контроля, а при подозрении, что ваш клиент не сможет расплатиться вовремя — заранее проинформирует вас о грядущих сложностях.

При импортном факторинге действует зеркальная схема, ваша компания получает отсрочку оплаты поставок из-за рубежа, а фактор в России гарантирует вашем поставщику своевременное и полное поступление выручки. При импортном факторинге финансирование вашей компании не выплачивается, а фактор в России часто взаимодействует со своим коллегой в стране поставщика.

Подробнее о видах факторинга.

Что такое факторинг? Определение, виды и порядок действий. | by Techy Khushi

Факторинг — это механизм финансирования, который обычно используется малым и средним бизнесом для поддержания стабильного денежного потока. Как понимает каждый владелец бизнеса, денежный поток важен для обеспечения успешной и непрерывной работы их бизнеса. Вот почему важно знать различные виды факторинга.

В общем, факторинг означает, что компания передает свои счета третьей стороне в обмен на получение части этих счетов наличными в течение нескольких рабочих дней. Прежде всего, существует два типа факторинга: факторинг с регрессом и факторинг без регресса.

Виды факторинга

- Факторинг с регрессом и без регресса : В этом типе соглашения финансовое учреждение может прибегнуть к помощи фирмы, когда долги не подлежат взысканию. Таким образом, кредитный риск, связанный с торговой задолженностью, фактор не принимает на себя.

- С другой стороны, при факторинге без права регресса фактор не может обратиться за помощью к фирме, если задолженность окажется безнадежной.

- Если соглашение между заемщиком и кредитором требует «отсутствия права регресса», это означает, что кредитор не имеет возможности обратиться к владельцу бизнеса за любой дефицит между тем, что компания должна кредитору, и тем, что предоставили ликвидированные активы.

- Раскрытый и нераскрытый факторинг : Факторинг, при котором название фактора указывается в счете-фактуре поставщиком товаров или услуг, который просит покупателя заплатить фактору, называется раскрытым факторингом.

- И наоборот, форма факторинга, при которой название фактора не упоминается в счете-фактуре, выставленном производителем. В таком случае фактор ведет книгу продаж клиента, и долг реализуется от имени фирмы. Однако контроль находится в руках фактора.

- Внутренний и экспортный факторинг : Когда три стороны факторинга, т.

е. покупатель, клиент и фактор, проживают в одной стране, это называется внутренним факторингом.

е. покупатель, клиент и фактор, проживают в одной стране, это называется внутренним факторингом. - Экспортный факторинг, также известный как трансграничный факторинг, представляет собой факторинг, в котором участвуют четыре стороны, т. е. экспортер (клиент), импортер (клиент), экспортный фактор и импортный фактор. Это также называется двухфакторной системой.

- Факторинг аванса и погашения : При предварительном факторинге фактор предоставляет клиенту аванс в счет непогашенной дебиторской задолженности.

- При факторинге по срокам факторинговое агентство не предоставляет фирме никаких авансов. Вместо этого банк получает сумму от клиента и выплачивает фирме либо в день получения суммы от клиентов, либо в дату гарантированного платежа.

- Продавец продает товар покупателю и выставляет счет-фактуру покупателю.

- Затем продавец отправляет счет фактору для финансирования. Фактор проверяет счет.

- После проверки фактор выплачивает клиенту/продавцу от 75 до 80 процентов.

- Затем фактор ожидает, пока клиент произведет ему платеж.

- После получения платежа от клиента фактор выплачивает оставшуюся сумму клиенту.

- Плата, взимаемая фактором, или проценты, взимаемые фактором, могут быть авансом, т. е. авансом, или могут быть просрочены. Это зависит от типа договора факторинга.

- В случае факторинговых услуг без права регресса фактор несет риск безнадежной задолженности, поэтому ставка факторинговой комиссии в этом случае будет сравнительно выше.

- Ставка комиссии по факторингу, факторный резерв, процентная ставка, все они подлежат обсуждению. Они решаются в зависимости от финансового положения клиента.

Фактор получает контроль над дебиторами клиента, которым продается товар в кредит или предоставляется кредит, а также контролирует книгу продаж клиента.

Спасибо, что уделили время чтению этого блога. Я надеюсь, что вы все приобрели некоторые знания.

Еще раз спасибо.

1.2: Факторинг — Математика LibreTexts

- Последнее обновление

- Сохранить как PDF

- Идентификатор страницы

- 40890

- Ричард В. Беверидж

- Общественный колледж Клэтсопа

В этом разделе будут рассмотрены три наиболее распространенных типа факторинга — факторизация наибольшего общего делителя, трехчленная факторизация и факторизация разности квадратов.

Наибольший общий множитель

Факторизация наибольшего общего множителя фактически отменяет дистрибутивное умножение, которое часто встречается в математических выражениях. Этот фактор может быть мономиальным или полиномиальным, но в этих примерах мы будем исследовать мономиальные общие факторы. 9{2}+7 x+10\)

9{2}+7 x+10\)

Решение

В этом примере значение \(a\) равно \(1,\), что делает этот тип трехчленного разложения немного менее сложным, чем иначе быть. Независимо от того, равно ли значение \(а\) 1, фундаментальным вопросом, который регулирует этот тип факторинга, является знак \(+\) или \(-\) постоянного члена. В этой задаче постоянный член положителен. Это означает, что нам нужно найти множители 10, которые в сумме дают \(7 .\). Это относительно просто: 9{2}+11 x-42\)

Решение

В этой задаче знак постоянного члена отрицательный. Это означает, что нам нужны множители 42, которые имеют разность \(11 .\). Систематическое исследование всех пар множителей 42 может помочь нам найти правильную пару:

Здесь мы видим, что множители 3 и 14 имеют разность \(11 .\) Это означает, что мы будем использовать эти множители в нашем ответе: \((x \quad 3)(x\)

14). При определении того, как разместить знаки \(+\) и \(-\) в скобках, мы можем вернуться к исходной задаче: \(x^{2}+11 x-42 . \) Если мы хотим разность \((+11 x),\), то нам нужно иметь \(a(+14)\) и \(a(-3)\) 9{2}+28 x+96\)

\) Если мы хотим разность \((+11 x),\), то нам нужно иметь \(a(+14)\) и \(a(-3)\) 9{2}+28 x+96\)

Решение

В этой задаче знак постоянного члена положительный. Это означает, что нам нужны множители 96, которые в сумме дают \(28 .\). Систематическое изучение всех пар множителей 96 может помочь нам найти правильную пару:

Здесь мы видим, что множители 4 и 24 в сумме получается \(28 .\) Это означает, что мы будем использовать эти факторы в нашем ответе: \((x \quad 4)(x \quad 24).\) При определении того, как разместить \(+\) и \(-\) в скобках, мы можем вернуться к исходной задаче: 9{2}+28 x+96=(x+4)(x+24) \nonumber\]

При построении карт пар факторов в двух предыдущих задачах не было ничего сложнее, чем деление постоянного члена на числа \ (1,2,3,4,5,6, \точки\) и т. д. помогут вам найти полный список пар факторов. Если при делении не получается целое число, например \(96 \div 5=19.2,\), то это число не включается в список пар множителей.

Трехчленный факторинг \((a \neq 1)\)

Если значение \(a\) не равно \(1,\), это означает, что, если трехчлен факторизуем, по крайней мере один из его биномиальных множителей также имеет коэффициент, отличный от \(1 .\) Например: 9{2}+1 x-21 \nonumber\]

Если бы мы попытались отменить это умножение с помощью процесса разложения на три члена, мы должны были бы посмотреть на знак постоянного члена. В этом примере знак отрицательный. Это по-прежнему означает, что нам нужно будет найти пары факторов, которые дают разность \((+1 x)\) в качестве среднего члена. Однако в этом сценарии в формировании \((+1 x),\) участвуют не только факторы числа 21, но и комбинация факторов числа 21 и факторов старшего коэффициента \(2 .\ ) Средний член \((+1 x)\) получается из умножения \((2 x)(-3)\) и умножения (+7)\((+1 x)\) 9{2}+10+8\), мы можем умножить первый и последний коэффициент, а затем посмотреть на пары множителей произведения:

\[3 * 8=24\]

| 1 | 24 |

| 2 | 12 |

| 3 | 8 |

| 4 | 6 |

Мы можем видеть, что пара множителей 24, которая в сумме дает 10, равна \(6 * 4 . \). Мы продолжаем разбивать \(10 x\) на \(6 x+4 x\), а затем фактор по группировке. Если вам не нравится разложение по группам, то, вероятно, это не лучший метод. Однако, если вам удобно разбивать по группам, остальная часть процесса относительно проста: 9{2}-5 x-18\)

\). Мы продолжаем разбивать \(10 x\) на \(6 x+4 x\), а затем фактор по группировке. Если вам не нравится разложение по группам, то, вероятно, это не лучший метод. Однако, если вам удобно разбивать по группам, остальная часть процесса относительно проста: 9{2}-5 x-18\)

Решение

В этом примере знак постоянного члена отрицательный, а это означает, что нам понадобятся пары множителей, дающие разность \(5 .\) Старший коэффициент равен \(7,\), который является простым, поэтому, опять же, единственный способ разделить семерку — это \(7 * 1\)

Варианты заполнения вопросительных знаков исходят из множителей из \(18,\), для которых есть три возможности: \(18 * 1,9 * 2,\) или \(6 * 3 .\). Мы попробуем каждую из этих пар факторов вместо вопросительных знаков : 9{2}+9 x-14 x-18 \\

&=x(7 x+9)-2(7 x+9) \\

&=(7 x+9)(x-2)

\end {выровнено}

\]

Обратите внимание, что когда -2 было вынесено из двух последних членов \(-14 x-18\), мы получили \(-2(7 x+9)\), потому что \ ((-2) *(+9)=-18 . {2}+bx+c,\), где \(c\) — полный отрицательный квадрат, мы обнаружим кое-что интересное о возможных значениях \(b\ ), которые делают трехчлен факторизуемым. 9{3}+9 м\справа)\)

{2}+bx+c,\), где \(c\) — полный отрицательный квадрат, мы обнаружим кое-что интересное о возможных значениях \(b\ ), которые делают трехчлен факторизуемым. 9{3}+9 м\справа)\)

7) \(\четверка (а+2)(а+1)\)

9) \(\четверка (х-9)(х+3)\)

11) \(\quad (m+9)(m-6)\)

13) \(\quad (a+3)(a-3)\)

15) \(\quad (k+7)( k-7)\)

17) \(\quad 6(x+3)(x-3)\)

19) \(\quad 2(10+a)(10-a)\)

21) \ (\quad 2(7+2 k)(7-2 k)\)

23) \(\quad 5(y+4)(y-4)\)

25) \(\quad 2(2 y+ 7)(2 y-7)\)

27) \(\quad k(6+7 k)(6-7 k)\)

29) \(\quad\) PRIME

31) \(\quad( 3 x-4)(3 x-2)\)

33) \(\quad(2 x+3)(x+2)\)

35) \(\quad 2(5 y+3)(2 y +1)\) 9{2}+8 y+5\right)\)

47) \(\quad 4 a(5 x+1)(x-2)\)

Эта страница под названием 1.2: Факторинг распространяется в соответствии с лицензией CC BY-NC-SA, автором, ремиком и/или куратором которой является Ричард В. Беверидж.

- Наверх

- Была ли эта статья полезной?

- Тип изделия

- Раздел или Страница

- Автор

- Ричард В.

Об авторе