Факторинговые операции: Факторинг что это простыми словами, виды и схемы факторинга + ТОП10 банков

что это, их суть, виды и предназначение

# Факторинг

Что такое факторинговая операция

- Особенности факторинговых операций

- Участвующие стороны

- Комиссия

- Основные документы

- Преимущества и недостатки

- Виды факторинговых операций

- По временному принципу

- По количеству участников

- По объему рисков

- По осведомленности покупателя

- Внутренние и международные факторинговые операции

- Бухгалтерский и налоговый учет факторинговых операций

- Налог на прибыль

Факторинговые операции – это комплекс финансовых услуг для производителей и поставщиков, которые ведут свою деятельность по принципу отсрочки платежа. Простыми словами, данная операция предполагает финансирование банком или иной кредитно-финансовой организацией поставщиков, посредством выкупа дебиторской задолженности.

Преимущество факторинга состоит в том, что им могут воспользоваться не только крупные компании, но и представители малого бизнеса, которые никогда ранее не брали кредиты. Чаще всего к этому методу финансирования прибегают фирмы, торгующие товарами с высокой ликвидностью.

Особенности факторинговых операций

Расчет эффективности факторинга показывает, что он является одним из оптимальных инструментов для финансирования бизнеса, так как позволяет восполнить бюджет, увеличить ликвидность и получить больше прибыли.

Нормы гражданского законодательства допускают две схемы заключения контракта финансирования под уступку денежного требования:

- В целях уступки денежного требования.

- В целях обеспечения исполнения обязательств.

Участвующие стороны

Факторинговые операции предполагают наличие трех сторон:

- фактор – банк или специализированная компания, которая покупает требование;

- кредитор – поставщик продукции или услуги;

- дебитор – покупатель продукции или услуги.

В некоторых случаях предполагается участие и четвертой стороны – посредника, который предоставляет площадку для заключения факторинговой сделки. Последняя может осуществляться только на основе договора между фактором и кредитором. Факторинговая компания выплачивает поставщику 50–95% от стоимости всей продукции. После оплаты покупателем суммы покупки, фактор доплачивает остаток кредитору, оставляя себе комиссию.

Комиссия

Размер комиссионных при совершении факторинговой операции формируется на основе трех составляющих:

- Финансирование – зависит от срока, на который нужна отсрочка платежа.

- Факторинговое обслуживание – зависит от суммы задолженности.

- Исключение риска неоплаты – зависит от суммы финансирования и диверсификации. Если проводится факторинг с регрессом, то комиссия будет намного меньшей.

Основные документы

Факторинговые операции невозможны без составления договора между фактором и кредитором. Кроме того, в некоторых случаях контракт подписывает и покупатель. Перед началом работ фактор обязательно потребует увесистый пакет документов для анализа, состоящий из:

- Учредительных документов – устав, приказы о назначении директора, документы, подтверждающие регистрацию юридического лица. Все это можно не предоставлять только в том случае, если сделка проходит через банк. Тогда фактор может проверить все необходимые данные по ЕГРЮЛ.

- Финансовая отчетность. Если компания работает на основе общей системы налогообложения, то нужно будет предоставить отчеты за последние 5 лет, включая данные об убытках и прибылях. Фактор имеет право увеличить стандартный перечень финансовых документов.

- Контракт о поставке, который обязательно должен включать в себя пункт о возможности отсрочки платежа, ведь в противном случае, проведение факторинговой операции будет невозможным.

Изучение этих документов позволяет составить характеристику поставщика и принять решение о возможности сотрудничества с ним.

При подписании договора следует обратить пристальное внимание на несколько моментов. Прежде всего, необходимо проверить, является ли факторинг регрессным или нет. Если он безрегрессный, то можно не ждать помощи во взыскании денег с покупателя.

Также нужно внимательно изучить порядок взыскания комиссий. Идеальным вариантом считается, если в договоре отдельным пунктом представляются примерные расчеты.

Напоследок, необходимо спросить у партнера, включены ли в контракт какие-либо дополнительные услуги: проверка платежеспособности, ведение бухгалтерского учета и т. д. Это крайне важно, ведь каждая предоставленная услуга скажется на конечной стоимости факторинга.

Преимущества и недостатки

Факторинговые операции отличаются большим количеством преимуществ, среди которых можно отметить следующие:

- Гибкие условия. В отличие от банка или иного кредитно-финансового учреждения, фактор не выдвигает серьезных требований и может делать исключение для определенного клиента. Однако точные сроки возврата средств все равно оговариваются. Более того, слишком долго возвращать их невыгодно, так как комиссии за обслуживание слишком большие.

- Простота механизмов факторинговых операций коммерческих банков. Фактор не будет требовать множество бумаг и документов чтобы подтвердить платежеспособность клиента, хороший кредитный рейтинг и т. д.

- Упрощение бухгалтерских расчетов благодаря тому, что факторинг снимает с клиента дебиторскую задолженность.

- Возможность получения дополнительного финансирования и страхования оборотного капитала. Сумма может увеличиваться в процессе. Если кредитору понадобятся деньги, то фактор их без проблем даст, так как комиссия при этом тоже растет.

Факторинговые операции полезны как для поставщика, так и для покупателя.

| Преимущества для поставщика | Преимущества для покупателя |

| Улучшение финансового состояния и возможность пополнить оборотные средства | Отсрочка платежа |

| Возможность предложить своим клиентам более гибкие сроки оплаты | Возможность привлечь новых клиентов |

| Простой процесс получения денег | Рост товарооборота |

| Отсутствие необходимости предоставлять залог или поручителей | Поддержка отношений с ключевыми поставщиками |

Несмотря на множество преимуществ, факторинговые операции не лишены и серьезных недостатков. Главным из них является высокая стоимость, которая вызвана большими рисками со стороны фактора. К примеру, если заключен договор на факторинг без регресса, то фактор единолично несет риски и потерпит убытки при неоплате со стороны покупателя.

Виды факторинговых операций

Существует несколько классификаций, которые позволяют делить факторинговые операции на виды.

По временному принципу

В зависимости от времени оплаты факторинг может быть:

- реальным – требование возникает в момент подписания контракта;

- консенсуальным – сущность данного вида в том, что требование возникнет в будущем.

По количеству участников

В зависимости от количества факторов, факторинговые операции могут быть:

- прямыми – в сделке принимает участие один фактор;

- взаимными – в сделке участвуют несколько факторов.

По объему рисков

В зависимости от объемов рисков, которые передаются фактору, факторинговые операции могут быть:

- С регрессом – операции, при которых фактор, не получив денежные средства с покупателя, может через определенное время потребовать их с продавца. Другими словами, кредитор берет на себя полную ответственность за неплатежеспособность дебитора.

- Частично-регрессивный – операции, при проведении которых ликвидные риски покрываются продавцом, но не в полном размере. Фактор и кредитор заранее договариваются о том, при каких обстоятельствах можно рассчитывать на покрытие.

- Безрегрессный – операции, при которых фактор самостоятельно несет риски по неоплате со стороны покупателя. Если взыскать денежные средства с дебитора невозможно, то фактор терпит убытки. Из-за того, что все риски лежат на одной стороне, комиссии при таких операциях самые большие.

По осведомленности покупателя

При проведении факторинговой операции покупатель может уведомляться о том, что в сделке принимает участие фактор. Если он ставится в известность, то такие операции называются открытым факторингом. Дебитор переводит платежи сразу на счет фактора, выполняя тем самым взятые на себя обязательства.

Если покупателя не ставят в известность о наличии контракта на факторинговое обслуживание, то такое сотрудничество называется закрытым факторингом. Покупатель переводит платежи на счет продавца, который, в свою очередь, перечисляет полученные средства фактору.

Внутренние и международные факторинговые операции

По месту нахождения участников сделки факторинговые операции могут быть внутренними и международными. Первый вариант предполагает, что все стороны договора купли-продажи находятся в пределах одной страны и являются ее резидентами.

Международные факторинговые операции обеспечивают расчеты и сервисное сопровождение финансирования поставок в условиях, когда стороны договора являются резидентами разных стран. Особенность такого сотрудничества состоит в том, что он применяется для работы по долгосрочным или бессрочным контрактам, тогда как внутренние операции могут использоваться для краткосрочных обязательств.

Бухгалтерский и налоговый учет факторинговых операций

При бухгалтерском и налоговом учете основная проблема состоит в том, чтобы правильно отразить разницу между суммой приобретенной задолженности и размером кредита, который был предоставлен клиенту. Отправлять ее в состав финансовых доходов будет неприемлемым, так как не вся сумма является чистым доходом. Даже в лучшем случае фактору останется только комиссия за предоставленные услуги и средства.

Именно поэтому фактору вначале нужно зачислить сумму дисконта на счет резерва, а потом уменьшать данный резерв по мере поступления средств от дебиторов. Если же не удастся взыскать всю сумму, то остаток резерва можно будет отправить в убытки.

Налог на прибыль

Следует отметить, что с точки зрения налогового законодательства РФ, существует мало различий между операциями факторинга и уступками требований. К обоим случаям применяются статьи 155 и 279 НК РФ, в которых содержатся особенности исчисления налоговой базы по НДС.

Налоговые обязательства для поставщика

Особенность факторинговой операции в том, что она позволяет поставщику сократить временной разрыв между получением выручки от клиента и моментом, когда выручка будет признана доходом.

Статья 279 НК РФ дает возможность поставщику моментально вычитать убыток от продажи прав требований, принимая во внимание следующие особенности:

- Сумма убытков не может быть больше, чем размер процентов, уплаченных по долгу. Но данное положение имеет силу только в том случае, если контракт уступки был заключен до срока платежа, оговоренного в договоре о реализации продукции.

- Если договор уступки был заключен после наступления срока платежа, то половина суммы убытка уменьшит налоговую базу.

Именно благодаря вышеизложенным положениям факторинг считается интересным инструментом налогового планирования. Факторинговые операции можно использовать для эффективного структурирования сделок по реализации ценных бумаг и т. д.

Если же поставщик планирует использовать факторинг для признания НДС, то уступка прав требования будет рассчитываться как оплата товаров или услуг. НДС в данном случае будет выводиться на основе стоимости реализации продукции, а не суммы, которая указывается в договоре факторинга.

Налоговые обязательства для фактора

При определении налоговой базы, факторинговая компания может уменьшить доход на сумму разницы между продажей и покупкой права требования.

Согласно статье 155 НК РФ, налоговая база НДС определяется как сумма превышения дохода, который был получен при уступке прав требований, над суммой расходов на покупку данного права требования.

Проводки

Согласно ПБУ 10/99, комиссионное вознаграждение необходимо включать в состав операционных расходов компании. Факторинговые операции нужно отражать на счетах бухгалтерского учета следующими записями:

- Д62 К90 – отражается непогашенный долг от дебитора.

- Д90 К98 – с реализованной продукции начислен НДС.

- Д76 К91/1 – деньги были отправлены на счета фактора.

- Д91/2 К62 – было списано требование, переданное компании-фактору.

- Д51 К76 – компания-фактор перечислила деньги.

- Д91/2 К76 – начисление комиссии в пользу фактора.

- Д19 К76 – вычет НДС с размера комиссии.

- Д68 К19 – НДС был принят к вычету.

Как уже отмечалось, факторинг также может быть с регрессом. Если организация пользовалась именно этим видом финансирования, то необходимо сделать следующие записи:

- Д76 К51 – деньги были возвращены фактору.

- Д76/2 К76 – из-за непогашенного долга была выставлена претензия.

Таким образом, факторинг представляет собой интересный финансовый инструмент, благодаря которому компания может увеличить свои продажи и эффективнее использовать оборотные средства.

Современные предприятия часто оказываются перед дилеммой: если реализовывать продукцию исключительно по предварительной оплате, то можно потерять потенциальных клиентов, а если предложить условия отсрочки, то можно потерять часть оборотных средств. Факторинговые операции призваны решить эту проблему, предложив финансирование под уступку денежного требования.

Поделись в соц.сетях

Опубликовано:

Добавить комментарий

Вам понравится

Схема факторинга: описание, виды, операции

Факторинг становится сегодня уже незаменимым в коммерческой сфере. Нередко перед поставщиками товаров и услуг встает нелегкий выбор: работать по предоплате или предоставлять своим клиентам право отсрочки платежа? Первый вариант может уменьшить количество потенциальных клиентов компании. Второй — создает определенные риски, которые могут поставить под угрозу всю бизнес-деятельность. Золотая середина здесь — применение определенных схем факторинга. Им и будет посвящена данная статья.

Что это?

Прежде чем разобраться со схемами факторинга, представим читателю определение главного понятия.

Факторинг — финансирование определенного денежного требования под уступку. Это определенная форма товарных кредитов, при которой права на задолженность кредиторов передаются третьему лицу (в данном случае — фактору). В таком случае поставщик товаров/услуг приобретает положенную ему оплату скорее, чем было оговорено в контракте с покупателем/потребителем.

Этот термин — английского происхождения. Тут factoring — посредничество.

Кто может выступать фактором? В большинстве случаев это специализированные компании. В Российской Федерации более распространены факторинговые отделы коммерческих банков.

Функции

Разобраться со схемами факторинга поможет знакомство с его определяющими функциями:

- Финансирование поставщика. А именно быстрое пополнение его капитала.

- Инкассация задолженности. В данном аспекте это управленческая функция.

- Страхование рисков неплатежа (в случае конкретной необходимости).

Участие сторон

Какую бы схему факторинга мы ни рассматривали, принимать участие в ней обязательно будут эти три стороны:

- Фактор. Это или отдельная факторинговая фирма, или одноименный отдел банка.

- Поставщик товара, услуги. Он выступает, соответственно, заказчиком и кредитором.

- Покупатель. В данной ситуации — дебитор.

Факторинг: схема работы

Перейдем к непосредственному объяснению. Схему работы факторинга проще всего представить в следующем алгоритме:

- Поставщик отгружает покупателю продукцию. Предварительно они договариваются об отсрочке платежа за нее. Как правило, это срок от недели до 4 месяцев.

- Поставщик заключает контракт с факторинговой фирмой, передает ей все накладные по данной сделке.

- Фактор по предоставленным накладным вносит на счет поставщика полагающуюся ему оплату. В большинстве случаев, это 90 % от общей стоимости по данным документам. Оставшиеся 10 % отправляются на счет продавца уже после того, как покупатель получит свой товар, проверит его. Само собой, факторинговые услуги предоставляются не безвозмездно — компания получает определенную комиссию с общей суммы сделки.

- Покупать оплачивает полученный товар/указанную услугу по прошествии оговоренного времени фактору.

Вот так в общих чертах выглядит стандартная схема закупочного факторинга. Перейдем к описанию важных моментов процесса.

Этапы деятельности

Мы познакомились с факторинг-схемой с объяснением. Теперь представим более развернутое описание этапов данной работы.

Предварительная деятельность. До заключения договора с заказчиком специалисты факторинговой компании проводят оценку и анализ финансовых возможностей, репутации своего потенциального клиента (покупателя в данном случае).

Что касается поставщика, то он обязан предоставить о покупателе необходимую достоверную информацию. Также он сообщает об условиях оплаты и доставки товара, обязан проинформировать факторинговую компанию, насколько добросовестным был покупатель при прошлых сотрудничествах.

Документальное оформление. Важный момент в схеме работы при закупочном факторинге — это заключение договора между заказчиком и фактором. В контракте обязательно прописывается следующее:

- Предмет соглашения.

- Права и обязанности всех заинтересованных лиц.

- Описание процедуры финансирования заказчика.

- Лимиты кредитования.

- Описание процедуры, условия передачи прав на задолженность факторинговой компании.

- Стоимость работы специалистов по факторингу, способ расчета с фактором.

- При необходимости — пункт о страховании при нарушении дебитором своих обязательств.

- Сроки действия контракта.

- Прочие условия, важные для сторон.

Контроль. Схема агентского факторинга всегда включает в себя этот важный пункт. Входит сюда следующее:

- Проверка исполнения участниками обязательств, что закреплены за ними договором. При нарушении, соответственно, будет сформирована претензия.

- Проверка соответствия задействованных активов документально оформленным требованиям от факторинговой фирмы.

- Анализ поставленной оценки: не следует ли изменить ее величину, указанную заказчиком (продавцом) или клиентом (покупателем, дебитором).

В каких случаях он необходим?

Статью мы начали с того, что факторинг становится незаменимым в современных условиях мировой торговли. Ведь налицо ситуация, что промежутки между фактом отгрузки товара и получением за него платежа становятся все больше и больше. Не нужно забывать и о различных форс-мажорных обстоятельствах, при которых эта услуга становится жизненно необходимой.

В статье мы представили схемы факторинга с регрессом и без него. Но в каких случаях их применение необходимо в бизнес-ситуации? Вот основные рабочие случаи:

- Необходимость в срочном увеличении оборотного капитала. Услуги факторинга тут оказываются выгоднее, нежели взятие краткосрочных займов. Такая причина более всего актуальна для небольших предприятий. Для которых, надо сказать, в России пока что не предусмотрено доступных и взаимовыгодных условий кратковременных кредитов.

- Привлечение покупателя. Чтобы не упустить выгодного клиента, продавец хочет предложить ему наиболее выгодные условия сотрудничества. Но при этом не готов ждать платежа в рассрочку.

- Работа с новыми покупателями. Как правило, она часто сопровождается нестабильной оплатой. Факторинг позволяет гарантировано получать платежи уже после отгрузки продукции.

- Поставки от маленьких компаний и предприятий в адрес корпораций-гигантов. Для последних часто характерны негибкие схемы работы с неизменными условиями оплаты.

Когда факторинг невозможен?

Вы теперь знаете, как работает факторинг-схема. Далее перечислим случаи, при которых обращение к факторинговым компаниям не является возможным:

- Когда у фирмы одновременно большое количество покупателей с непогашенными задолженностями.

- В отношении производителей специализированных товаров.

- Фирмы, порядок деятельности которых таков: счета выставляются не сразу после отгрузки, а после выполнения определенных работ.

- Компании, заключающие договоры с субподрядчиками.

- Поставщики, которые работают на условиях послепродажного обслуживания клиентов.

Отметим также и следующие ситуации, при которых предоставление факторинговых услуг невозможно:

- Произведение расчетов между филиалами одного и того же предприятия, компании.

- Погашение долговых обязательств не юридических, а физических лиц. Произведение расчетов между бюджетными учреждениями.

Ключевые особенности факторинга

Мы представляем схемы работы факторинга для покупателя. Но также продемонстрируем ключевые особенности этой услуги, чтобы в следующем подзаголовке показать ее определяющие отличия от кредита:

- Относится к краткосрочным услугам. Может быть отсрочка платежа от покупателя всего на несколько дней. Самый максимальный срок — один год.

- Услуга предоставляется без залога.

- Является финансированием уже развитой, налаженной текущей деятельности фирмы или предприятия.

- Сумма зависит только от объема продаж заказчика-поставщика.

- Из суммы, выплачиваемой заказчику, обязательно вычитается комиссия за предоставление услуг факторинговой компанией. Есть и такие схемы, при которых сумма долга погашается частями. К примеру, одна половина — до расчетов с дебитором, вторая — после них.

- Минимальный документооборот (в сравнении с тем же кредитом). По сути, необходим только счет, накладные и договор. Последний может быть бессрочным. То есть, однажды заключив его, заказчик будет получать финансирование от факторинговой компании послед предъявления счет-фактуры и накладных.

- Долг возвращается третьей стороной. То есть, он вносится плательщиком-покупателем не на счет продавца, а на счет фактора.

Ключевые особенности кредита

Услуги факторинга, хоть местами они и напоминают кредитование, зачастую оказываются теми же банковскими организациями, во многом отличаются от него. Представим ключевые характеристики кредита, чтобы показать эту разницу:

- По своей сути кредитование является долгосрочным.

- Кредит в большинстве случаев выдается только под залог.

- Сумма кредита четкая, заранее оговаривается в договоре.

- Займ выдается в определенных случаях на построение бизнеса, его развитие с нуля или низких стартовых позиций.

- При кредитовании выдается сразу вся сумма займа.

- Для получения коммерческого кредита требуется собрать внушительный пакет документации. При этом получение одного займа от банка вовсе не означает, что кредитуемому будет предоставлен следующий. На каждый кредит заключается отдельный договор.

- Долг банковской организации выплачивает то юридическое или физическое лицо, на которое и был оформлен кредит.

Разновидности факторинга

Мы продемонстрировали схемы факторинга с регрессом и без него. Теперь рассмотрим, какими факторинговые услуги бывают вообще — познакомимся с их классификациями.

По ситуации возникновения долга:

- Реальные. Договор факторинга заключается уже после возникновения долговых обязательств.

- Консенсуальные. Долговые обязательства тут переуступаются заранее.

По резидентности участников:

- Внутренние. Все участники находятся в одном и том же государстве.

- Внешние. Международный факторинг.

По количеству самих факторов:

- Прямые. Имеется один фактор.

- Взаимные. В сделке принимают участие два фактора.

По спектру предоставляемых услуг:

- Широкие (или конвенционные). Происходит не только финансирование и дальнейшая инкассация долга, но и бухгалтерское, страховое и иное сопутствующее обслуживание клиентов.

- Узкие (ограниченные). Спектр услуг факторинговой компании минимален — финансирование заказчика и инкассация долга.

По типу документооборота:

- Традиционные.

- Электронные.

Значимые преимущества

Определим самые веские плюсы факторинга:

- Не требуется внесение залога.

- К платежеспособности поставщика предъявляются довольно мягкие требования.

- Гарантия бесперебойного оборота денежных средств, ускорение этого процесса.

- Организация инкассации долга покупателя не поставщиком, а факторинговой фирмой.

- Заключение договора факторинга, по сути, является страховкой от неуплаты.

- Экономия на налоге на прибыль, который отчисляется по факту отгрузки товара.

- Такое финансирование не предстает кредитом, отчего не нарушает бухбаланс фирмы.

- Возможность привлечения покупателей гибкой системой оплаты.

Значимые недостатки

Рассмотрим, чем плох факторинг в сравнении с традиционным кредитованием:

- Большая величина комиссионных. До 30 % годовых или до 10 % от задолженности покупателя.

- Необходимость предоставления подробных сведений о покупателях.

- На практике в основном факторинг остается применимым только по отношению к безналичным расчетам.

Факторинг — довольно привлекательная услуга как для небольших, так и для средних, крупных предприятий. На настоящий день можно выбрать любую удобную для вас схему работы и самого фактора — банк или специализированную компанию. Но важно также иметь в виду не только преимущества подобной системы расчетов, но и ее особенности и недостатки, а также случаи, при которых подобная услуга не оказывается.

Что такое факторинговые операции 🚩 виды факторинговых операций 🚩 Бизнес 🚩 Другое

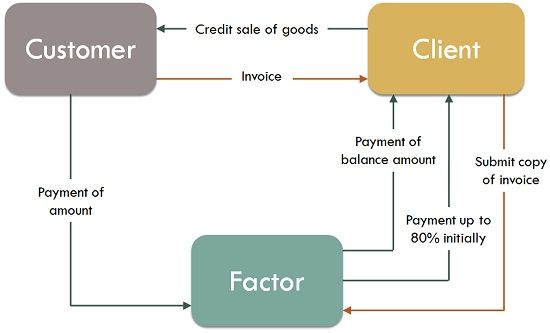

Факторинговые операции представлены комплексом услуг, которые связаны с предоставлением отсрочки платежа. Это своего рода посредническая деятельность, в которой роль посредника принадлежит факторинговой компании или банку. Это компания за заранее оговоренную плату получает право требования и зачисления на счет продавца сумм денег, которые причитаются им от покупателей.

Схема работа в рамках факторинговых операций выглядит следующим образом. Продавец отгружает товар покупателю и передает сопровождающие поставку документы в факторинговую компанию (счет-фактура, накладная). Она оплачивает 90% от стоимости поставленных товаров. А после получения задолженности от покупателя, перечисляет и остаток средств за минусом собственной комиссии.

Популярность факторинговых услуг обусловлена тем, что поставщик оперативно получает деньги за отгруженный товар и у него не возникает дефицита оборотных средств. Более того, у продавца есть возможность сократить риски, с которыми сопряжена отсрочка. В частности, такие как валютные колебания, мошенничество, неоплата товара, инфляция и пр. Факторинговые компании также проводят профессиональную работу с задолженностью, а также могут принять соответствующие меры для возвращения задолженности. Они проверяют деловую репутацию покупателей и проводят мониторинг состояния задолженности.

Факторинговые операции можно классифицировать по различным основаниям. С точки зрения региона совершения операции они подразделяются на внутренние, когда все участники сделки находятся в одной стране и международные, когда один из участников — резидент другой страны.

Различают также открытые и закрытые факторинговые операции. В последнем случае покупатель не знает об участии факторинговой компании в сделке. Открытые факторинговые операции не имеют конфиденциального характера.

Можно выделить операции с правом регресса или без такого права. В первом случае факторинговая компания обладает правом требования от кредитора возмещения при отказе покупателя от оплаты. Договора без права регресса практически не встречаются.

Исходя из схемы работы факторинга можно выделить такие виды операций как проверка поставщиков, финансирование сделки, управление задолженностью и покрытие риска неплатежа.

Перед любой факторинговой операцией осуществляется предварительная проверка поставщика и покупателей. Таким образом, факторинговая компания страхует себя от возможных рисков мошенничества. На основании анализа потенциальных дебиторов определяется будущий лимит финансирования, также это делается с целью выявления недобросовестных покупателей.

Ключевая факторинговая операция — это финансирование сделки, благодаря чему у поставщика есть возможность пополнения оборотных средств, а у покупателя — отсрочка по платежам. Именно ради этого и обращаются в факторинговую компанию.

Факторинговая компания осуществляет управление дебиторской задолженностью, она помогает улучшить платежную дисциплину клиентов и не допустить просрочек. Передача данной операции на аутсорсинг имеет для поставщика экономические преимущества, по сравнению с организацией отдельного подразделения.

Услугой по покрытию риска неплатежа подразумевает, что поставщик получает деньги независимо от поступлений от дебитора, а риски неоплаты берет на себя факторинговая компания. Это операция не является обязательной.

Налогообложение и бухгалтерский учет факторинговых операций. Часть 1

Чтобы разобраться с тем, что же все-таки представляет из себя бухгалтерский учет и налогобложение факторинговых операций, мы обратились в НФК за информацией.

Итак, рассмотрим, каким образом организован налоговый учет самых популярных факторинговых продуктов:факторинга без регресса и факторинга с регрессом.

Факторинг без регресса

Схема факторингового обслуживания выглядит следующим образом:

Рекомендации по бухгалтерскому учету операций по договору финансирования под уступку денежного требования (операций факторинга без права регресса) при условии оплаты комиссионного вознаграждения на основании выставленного счета:

Обращаем внимание, на такой немаловажный факт, как то, что при использовании факторинга без права регрессасумма дебиторской задолженности в бухгалтерском учете не отражается на забалансовом счете 009 «Обеспечение обязательств и платежей выданные», так как риск неисполнения обязательства Покупателем несет Фактор. Т.е. фактически дебиторка списывается с баланса в момент продажи ее Фактору.

Налоговый учет операций по договору финансирования под уступку денежного требования (операций факторинга без права регресса)

1.1. Налог на прибыль

Основание: статьи 269, 279 НК РФ

Вознаграждение Фактора по договору факторинга без регресса является в целях определения налоговой базы по налогу на прибыль ничем иным как отрицательной разницей между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг), которая признается убытком для целей налогообложения в порядке, предусмотренном статьей 279 НК РФ.

1.2. Налог на добавленную стоимость

1.2.1. Налоговая база

Основание: статьи 154, 155 НК РФ

Налоговая база по налогу на добавленную стоимость по операциям реализации товаров (работ, услуг), денежные требования по которым уступаются Клиентом Фактору, определяется в общеустановленном порядке, т.е. как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога на добавленную стоимость.

1.2.2. Момент определения налоговой базы

Основание: статья 167 НК РФ

Моментом определения налоговой базы по налогу на добавленную стоимость является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Использование Клиентом факторинга в своей деятельности не влечет за собой изменений в моменте определения налоговой базы по НДС, при этом Клиент получает средства, необходимые для уплаты в бюджет налога по отгруженным, но еще не оплаченным покупателями товарам.

1.2.3. Налоговые вычеты

Основание: статьи 171, 172 НК РФ

Сумма налога на добавленную стоимость с комиссии Фактора подлежит вычету Клиентом на основании счета-фактуры, выставленного Фактором, в общеустановленном порядке.

Что такое факторинг простыми словами, виды и методы реализации

В современной торговой сфере существует много финансовых операций, связанных с привлечением сторонних (посреднических) компаний для выполнения тех или иных процедур с оборотным капиталом торговой точки. Одной из них является факторинг.

Если рассматривать, что это такое факторинг простыми словами, то данный термин можно охарактеризовать как получение фирмой-реализатором кредита от поставщика на уже полученные ранее товары, либо услуги. Говоря иными словами, компания может, согласно договору, продавать продукцию в отсрочку, но при этом ее руководству вовсе не обязательно дожидаться окончания ее дэдлайна. В данном случае речь идет о таком понятии, как дебиторская задолженность.

Что подразумевает этот термин? Факторинг дебиторской задолженности – это оплата долгов компании, реализующей товар, другой фирмой – факторинговой компанией. В этом случае торговое предприятие будет должно определенную сумму денежных средств не поставщику, а посредникам.

Факторинговая компания – это и есть посредник, который берет на себя обязанности выплатить долги фирмы, реализующей те или иные группы товаров. Благодаря деятельности таких организаций бизнесмен получает реальные денежные средства еще до продажи продукции покупателям.

В процессе составления договора факторинга берут участие три стороны:

- Поставщик товара, обратившийся за услугами к факторинговой компании, и являющийся кредитором.

- Должник, или дебитор.

- Фактор, или посредник между поставщиком и дебитором.

Если говорить простыми словами, то факторинг – это трехстороннее соглашение между компаниями, указанными в вышеприведенном списке. При этом каждая из них выигрывает по-своему: продавец имеет право реализовать товар, плюс получает дополнительные деньги для покупки следующей партии продукции, предназначенной под реализацию, фактор получает комиссионные, а кредитор – возврат оговоренной суммы денег в срок вместе с процентами.

При этом, согласно договору, факторинговый кредит может быть выплачен в довольно разумные сроки. Но главная особенность такой сделки заключается в том, что проценты, которые придется выплачивать продавцу фирме-поставщику, намного ниже, чем если бы такая коллаборация проводилась между дебитором и банковским учреждением (банковский факторинг).

к оглавлению ↑Разновидности факторинга и их особенности

Разобравшись с тем, что такое факторинг, необходимо рассмотреть разновидности такого вида взаимодействия между тремя компаниями. Раньше их было намного меньше, чем на сегодняшний день, однако прогресс не стоит на месте и в торговой сфере, поэтому в наше время различают 8 видов факторинга. Каждый из них имеет свои особенности, которые должны быть известны частным предпринимателям до мельчайших деталей.

к оглавлению ↑

Классический

Факторинг с регрессом, или классический факторинг – одна из самых распространенных операций в современной торговле. Зачастую факторинговая компания принимает решение о выкупе не более чем 90% долга фирмы, реализующей продукцию. При этом в договоре четко прописаны конечные сроки сделки, и как только они истекут, возникает регресс. Говоря проще, фактор получает право взыскать с дебиторского должника оговоренную сумму денег. При этом его риски потерять вложенные средства практически нулевые.

Особенно выгодными являются факторинговые операции с регрессом при постоянном партнерстве. При этом выгоду получают, как сами факторы, так и их клиенты.

При особых условиях регрессный факторинг может стать безрегрессным. Однако для этого нужно особенно тесное взаимодействие между посредником и клиентом.

к оглавлению ↑Безрегрессный

Безрегрессный факторинг оставляет право за фактором самостоятельно требовать возвращения денег за оказанные им услуги. К подобным мерам прибегают только тогда, когда должник или кредитор не вернули средства своевременно.

Факторинг без регресса – это сделка, которая таит в себе множество рисков для компании-посредника, поскольку существует большая вероятность полной потери финансовых вложений. К тому же, такие услуги стоят намного дороже, и это обусловлено все теми же рисками.

Факторинг без регресса зачастую применяется при сотрудничестве с новыми предпринимателями. С людьми из постоянной клиентской базы подобные сделки не проводятся.

Чтобы не перепутать два абсолютно разных понятия, необходимо разобраться более глубоко в том, в чем разница между факторингом с регрессом и без регресса. Они отличаются, прежде всего, за счет условий, прописанных в договоре о сотрудничестве.

- Факторинг с правом регресса гарантирует выплату сумму в пользу кредитора в размере 90%, в то время как безрегрессный вид такой коллаборации редко выплачивает 70% от всей задолженности дебиторской компании.

- Регрессный факторинг учитывает все риски и предотвращает их, при этом предоставляя всю необходимую информацию о деталях сделки двум сторонам – кредитору и дебитору. Факторинг без права регресса предполагает переуступку задолженности непосредственно компании-фактору, а не кредиторской институции. В этом случае факторинговая компания уже самостоятельно будет вынуждена добиться полной уплаты задолженности.

Факторинговые операции – это очень серьезные сделки, поэтому договор в этом случае играет огромную роль. И это неудивительно, поскольку на сегодняшний день пока нет разработанных законодательных проектов для защиты прав, как факторинговой компании и кредитора, так и дебиторской фирмы.

Если регрессный и безрегрессный факторинг – это сделка, которую можно проводить между разными государствами, то внутренний – это сотрудничество между тремя сторонами, находящимися непосредственно в одной стране.

к оглавлению ↑Международный

Внешний факторинг, который еще называют международным, подразумевает участие уже не двух, а четырех представителей. Ими являются:

- Непосредственно сам поставщик продукции, которая может даваться в кредит иностранной компании-реализатору.

- Представитель поставщика – фактор.

- Дебиторская фирма.

- Фактор фирмы-должника.

Таким образом, все стороны сделки имеют четко определенные права и обязанности, которые должны быть соблюдены на протяжении всего времени действия договора.

к оглавлению ↑Открытый и закрытый вид

Давайте рассмотрим детальнее, что такое открытый факторинг простыми словами. Если во всех предыдущих вариантах дебитная фирма могла и не знать об участии посредника во всех проводимых финансовых операциях, то в данном случае должнику об этом сообщается при помощи специальной помарки в счет-фактуре. После этого все долги перенаправляются в факторинговую компанию.

Факторинговые услуги закрытого типа – это сотрудничество между компанией-кредитором и фактором без извещения непосредственного должника. Таким образом, дебитная организация даже не подозревает, что она должна денег не своему поставщику, а посреднику.

Закрытый факторинг – это не такое уж и частое явление в современном торговом бизнесе. Чаще всего прибегают к регрессному и закупочному виду такого сотрудничества.

к оглавлению ↑Закупочный и реверсивный

Существует еще одна разновидность такого рода взаимодействия – реверсивный факторинг. Он предусмотрен для крупных торговых компаний, закупающих различные товары в больших объемах.

Благодаря своей цели данный вид получил еще одно название – закупочный факторинг. Такая коллаборация дает возможность дебиторской фирме значительно отсрочить выплаты по кредитам за услуги или полученную ранее продукцию, предназначенную под реализацию.

При этом должнику не нужно искать поручителя – факторинговые услуги предоставляются посредником под личные обязательства клиента, прописанные в договоре.

Помимо семи вышеперечисленных, существует еще одна разновидность финансового факторинга, которая разительно отличается от предыдущих. При таком взаимодействии фактор включается в сделку не с самого начала, а намного позже. Зачастую к таким мерам прибегают исключительно при возникновении форс-мажорных обстоятельств, и только тогда, когда дебитная организация срочно нуждается в финансировании со стороны.

к оглавлению ↑Расчет прибыли от факторинговой деятельности. Примеры факторинга

Операции по факторингу – это своего рода спасение для дебитной компании, потому что:

- Он освобождает своего клиента от необходимости внесения залога для получения отсрочки или кредита.

- Данный вид сотрудничества позволяет оформлять кредит даже на небольшие суммы денег.

Для расчета дохода от факторинговой сделки прибегают к следующей формуле:

С = S×(D×P×T×K)

Чтобы разобраться в данной формуле, следует изучить значение всех показателей, задействованных в ней.

- C – факторинговый кредит.

- D – размер факторингового кредита в отношении к сумме всех счетов дебиторской фирмы.

- P – процентная ставка банка, который согласился предоставить кредит.

- Т – среднее число, полученное при расчете финансового оборота фирмы-должника.

- К – комиссия за сделку.

Факторинговое обслуживание – это не только предоставление фактором кредита или отсрочки по выплате такового, но и постоянный контроль и отслеживание деятельности дебитной фирмы. Факторинговая организация имеет право установить ИТ обеспечение на рабочие компьютеры фирмы-должника, за счет чего все финансовые операции будут «прозрачными». Говоря иными словами, посредник сможет видеть все финансовые операции, которые совершает дебитная компания.

к оглавлению ↑Пример успешной факторинговой деятельности

Чтобы понять, как действует такая система, давайте рассмотрим небольшой пример факторинга.

Так, существует оптовое предприятие ООО «ТоргЦентр» (клиент факторинговой фирмы), которая 11 декабря 2016 года заключило контракт с крупным дилером, обладающим сетью гипермаркетов «Волшебный карман» (должник). Сумма, прописанная в договоре, составляет 240 000 долларов. Согласно составленному контракту срок выплаты всей суммы назначен на 25 июня 2017 года.

Внезапно заметив большую недостачу денежных средств, 10 июня «ТоргЦентр» обращается за помощью к «Банку 1», заключив, в свою очередь, с ним договор факторинга. Тем самым он переуступил долг гипермаркета «Волшебный карман» финансовой институции. На следующий день банк выплачивает клиенту 70% от всей суммы задолженности, то есть ООО «ТоргЦентр» получает на свой счет 168 000 долларов.

Как только срок договора истекает, банк предъявляет требование к руководству гипермаркета о срочной выплате задолженности, а именно – 240 000 долларов. Когда деньги поступают на счет финансового учреждения, оно удерживает комиссионные, а остаток суммы переводится на счет ООО «ТоргЦентр».

Теперь давайте разберемся с точной суммой денег, которую получит в итоге каждая из сторон этой сделки.

Предположим, что процентная ставка банка, исходя из договора факторинга, составляет 2%, и равняется 4 800 долларов. Таким образом, «Банк 1» получает 4 800, а перечисляет на счет своего клиента 67 200 долларов.

В результате такой сделки клиент банка (поставщик) получает в итоге 235 200 долларов, из которых 70% были получены им именно в тот период времени, когда он нуждался в срочном финансировании.

Таким образом, можно сделать вывод, что факторинг является одним из самых эффективных инструментов в сфере торговли. Прибегая к такому виду взаимодействия, три стороны сделки получают явный профит, не теряя, при этом, уже заработанный капитал.

С уважением, Виктория – блог inetsovety.ru

это… (Факторинг простыми словами, виды, схемы)

Развивая собственный бизнес, нужно быть готовым к возникновению в процессе работы различного рода рискам. Чаще всего риски предпринимателей связаны с невыполнением контрагентами обязательств по платежам и появлению дебиторской задолженности. В этом случае помощь могут оказать различные посреднические услуги, одними из которых является факторинг.

Понятие факторинг (factoring) имеет английское происхождение от слова factor – торговый агент, посредник. В первую очередь необходимо понимать, что факторингом является комплекс финансовых услуг (комиссионные услуги, кредитование, страхование от рисков и др.), который оказывает организация-посредник при совершении операций на рынке его участниками по покупке-продаже товаров, выполнении работ, оказании услуг и их дальнейшей оплате при условии отсрочки платежа.

Участниками факторинга являются:

- факторинговая компания (фактор) – организация-посредник или банк,

- поставщик – организация-кредитор, поставщик товара или подрядчик,

- покупатель – организация, которая должна внести оплату за поставленный товар или услуги.

Описание факторинга простыми словами

Иными словами, это посредническая деятельность, при которой фактор выкупает задолженность у поставщика, а затем по истечении времени отсрочки платежа получает оплату от покупателя, тем самым принимая на себя все риски, связанные с валютными колебаниями курса, возможной неоплатой товара и финансовой нестабильностью рынка.

Схема факторинга

Услуги факторинга в большей мере подходят представителям малого и среднего бизнеса, поскольку не всегда удается в установленные сроки воспользоваться традиционными видами кредитования в банках из-за отсутствия требуемого банками залога и необходимых финансовых и денежных показателей для расчета положительного баланса предприятия.

Основные этапы

- Подготовительный этап. На данной стадии организация – фактор тщательно исследует дебиторскую задолженность кредитора на предмет дальнейшего факторингового обслуживания — оценивается отрасль, в которой работает поставщик, законность его деятельности, степень риска. Далее принимается решение об оказании факторинговых услуг и заключение договора.

- Организация кредитор передает фактору пакет документов, подтверждающих уступку денежного обязательства. Это могут быть накладные и иная товарно-сопроводительная документация, а также документы, подтверждающие факт выполнения работ или оказания услуг.

- Получив необходимые документы, фактор полностью приступает к управлению дебиторской задолженностью поставщика и ждет поступления оплаты от покупателя. На этой стадии устанавливается срок факторинга (в общем случае, как правило, не более 180 дней). При этом фактор оплачивает текущую задолженность покупателя в размере 75-90% от суммы требований.

- Покупатель производит оплату по накладным или иным документам на счет организации-фактора, который, в свою очередь, погашает остаток задолженности перед поставщиком, при этом, вычитая стоимость факторингового обслуживания.

Договор факторинга

Основным документом, регулирующим деятельность организации-фактора, является заключенное по всем правилам соглашение с предприятием-поставщиком – договор факторинга.

Предметом такого договора является денежное требование, которое поставщик передает фактору с целью его финансирования за определенную сумму вознаграждения.

Отношения сторон регулируются гражданским кодексом РФ, а именно статьями главы 43. Согласно законодательным нормам в договоре может быть указано несколько требований, но единственным обязательным условием является документально подтвержденное и законное право требования поставщика исполнения денежного обязательства покупателем.

Так, договор факторинга может быть заключен как в отношении существующих требований, так и в отношении будущих.

- Существующими требованиями являются уже выполненные обязательства поставщика или подрядчика, подтверждаемые документами – накладными, счетами, актами.

- Будущие требования возникают тогда, когда обязательства по поставке товаров или выполнению работ будут исполнены, и только с этого момента право требования на денежное выполнение обязательств возникает у фактора.

Сторонами договора являются клиент (поставщик) и финансовый агент (фактор). Договор должен заключаться в простой письменной форме с указанием существенных условий договора – предмета, срока, цены договора и др.

По своей сути договор является договором уступки права требования с применением специальных условий о факторинге.

Виды факторинга

В связи с тем, что в мировой практике данные услуги довольно распространены, выделяют следующие типы факторинговых операций, характерных практически для каждой страны:

- Открытый и закрытый факторинг.

- Факторинг с регрессом и без регресса.

- Внутренний и международный факторинг.

- Факторинг-гарантия (с финансированием) и без финансирования.

- Прямой и взаимный факторинг.

- Реальный и консенсуальный факторинг

Все указанные виды факторинга, прежде всего, отличаются степенью риска, взятого на себя организацией-фактором и зависящего от платежеспособности покупателя, условий поставки или выполнения работ, стоимости денежного обязательства, а также от общих финансовых показателей как самих сторон факторинговых операций, так и обстановки в стране в целом.

Отдельной разновидностью является EDI-факторинг, работа которого заключается исключительно на электронном документообороте на установленных электронных площадках или биржах. В этом случае сделки заключаются и отслеживаются в автоматическом режиме.

Все перечисленные виды могут характеризовать одну факторинговую операцию по нескольким критериям – так, международный факторинг может быть открытым или закрытым, реальным или консенсуальным и т.д.

Открытый и закрытый

Открытым является вид факторинга (disclosed factoring), при котором кредитор уведомляет должника об уступке денежного обязательства фактору.

Закрытый факторинг (undisclosed factoring) осуществляется без уведомления, при этом покупатель осуществляет расчеты непосредственно с поставщиком-кредитором, который, в свою очередь, перечисляет платеж фактору.

Закрытый факторинг имеет также ряд преимуществ: кредитору нет необходимости уведомлять и получать согласие покупателя на заключение договора факторинга; комиссия по таким договорам значительно ниже, так как фактор практически не несет никаких рисков по оплате задолженности.

Факторинг с регрессом и безрегрессный

Recourse factoring или факторинг с регрессом представляет собой вид факторинга, при котором организация-фактор принимает на себя от кредитора и финансирует все денежные обязательства от должника. При этом в случае непогашения покупателем суммы долга, финансовый агент обращается непосредственно к поставщику (подрядчику) за их возмещением.

Такая схема является по сути обеспечением предоставляемого организацией-фактором кредита поставщику. Она используется достаточно редко, обычно факторинговые компании берут весь риск невыплаты задолженности на себя.

Таким видом — обратным предыдущему является факторинг без регресса — non recourse factoring. Он как раз и предусматривает принятие фактором на себя всех рисков непогашения задолженности, при этом кредитор ответственности за неисполнение денежных обязательств должника ответственности не несет.

Чаще всего факторинговая компания берет на безрегрессное факторинговое обслуживание проверенных надежных клиентов и крупных и финансово устойчивых партнеров. Ведь вероятность заключения сомнительных сделок у таких предприятий крайне мала.

Внутренний и международный факторинг

Внутренним (domestic factoring) является факторинг, при котором все участники – поставщик, покупатель и фактор находятся в одной стране.

Внешним или международным факторингом (international factoring) называется стороны договора – поставщик или подрядчик и покупатель являются резидентами разных стран.

Чаще всего в таких случаях финансовыми агентами являются несколько представителей факторинговых компаний от каждого государства, между которыми происходит распределение обязательств по выплате и финансированию, а также принятию на себя рисков и переводу дебиторской задолженности.

Схема международного факторинга на примере поставки товара выглядит следующим образом:

- Поставщик заключает договор факторинга с фактором своей страны.

- Фактор поставщика уведомляет о заключении договора и готовности совершить поставку фактора покупателя.

- Поставщик и покупатель заключают договор купли-продажи.

- Поставщик отгружает товар.

- Поставщик передает фактору своей страны документы, подтверждающие поставку.

- Фактор поставщика производит финансирование в оговоренных объемах.

- Фактор покупателя направляет уведомление фактору поставщика об одобрении платежеспособности клиента, а в случае возникновения неоплаты или просрочки платежа берет на себя риски о возмещении стоимости по договору купли-продажи товара.

- Покупатель производит расчет за поставленный товар фактору поставщика.

- Фактор поставщика и поставщик производят окончательный расчет.

Данная схема предполагает использование международного факторинга в случаях, когда финансовое состояние покупателя неизвестно в силу невозможности получения информации поставщиком в другой стране. Кроме того, в силу расчетов покупателем в установленной валюте, поставщик берет на себя риск валютных колебаний, в свою очередь, передавая этот риск компании-фактору.

С финансированием и без финансирования

Предоставление оплаты кредитору за поставленный товар или оказанные услуги факторинговой компанией до наступления срока платежа покупателем является факторингом с финансированием.

На счет поставщика или подрядчика поступает сумма за вычетом 10-20% от стоимости товара или работ. Вычитаемая сумма является резервной на случай предъявления претензий от покупателя. В момент полной оплаты компания-фактор возмещает кредитору оставшуюся часть стоимости.

Поставщик таким образом просто уступает фактору право получения денежных обязательств от покупателя, получая денежные средства за товар или работу досрочно на основании кредита, выданного финансовым агентом.

Факторинг без финансирования представляет собой операцию по передаче дебиторской задолженности фактору путем предоставления фактических документов – накладных и счетов.

Задачей факторинговой компанией является получение оплаты в сроки, указанные в договоре или согласованные непосредственно с кредитором.

Прямой и взаимный

Если в сделке участвует одна компания-фактор, то факторинг считается прямым. При участии нескольких факторов – взаимным.

Примером взаимного факторинга является международный факторинг, рассмотренный в настоящей статье.

Реальный и консенсуальный факторин

Если требование кредитора по оплате за поставленный товар или оказанные услуги уже наступило, то факторинг является реальным. При заключении договора на будущие требования, факторинг носит название консенсуальный.

Реверсивный (закупочный) факторинг

Однако не только поставщику выгодно использовать факторинговые операции при совершении поставок покупателям. В последнее время получил распространение обратный или реверсивный факторинг, при котором инициатором проведения сделки через посредника – фактора является покупатель.

Основной целью закупочного факторинга является контроль и установление оптимального и удобного режима оплаты покупателем за товар. Основанием реверсивного факторинга является договор, заключаемый в виде трехстороннего соглашения между поставщиком, покупателем и фактором, по которому коммерческий кредит по оплате за товар предоставляется не кредитору, а должнику – покупателю. В остальном схема обратного факторинга соответствует установленной классической схеме.

Факторинг и форфейтинг

Схожим понятием факторинга является форфейтинг, также подразумевающий предоставление финансирования в счет уступки по долговым денежным обязательствам покупателя, заемщика или импортера. Основными различиями данных понятий является:

- отсутствие регресса, т.е. требования о возмещении оплаты не могут быть предъявлены кредитору, и, таким образом, не возникает риск неполучения денежных средств по сделке;

- при форфейтинге выплачивается 100 % стоимость денежного обязательства в идее финансирования или кредита;

- сделки при форфейтинге совершаются на более длительный срок, также стоимость сделок достаточно высока.

Чаще всего форфейтинг применяют при совершении международных операций – поставок, займов и др.

Как уже выяснилось, преимуществами использования факторинга для предпринимателей является гибкий и индивидуальный подход факторинговой компании при заключении договора с клиентом. Поставщику или подрядчику не обязательно соответствовать общим показателям стабильного финансового положения, также нет необходимости предоставлять залог. Однако, по сравнению с банковскими кредитами, факторинговые операции имеют более высокую цену.

Факторинг выгоден предприятиям с быстро растущей доходностью. Ведь с помощью финансирования посредника можно сократить кассовые разрывы, организация-поставщик при этом может использовать собственные резервы для развития бизнеса.

В основном, услугами факторинга пользуются организации, работающие в косметической, парфюмерной, пищевой и фармацевтической промышленности.

Ваш репост и оценка статьи:

Поставьте оценку

Похожие статьи

- Ревальвация

- Обязательный аудит

- Легализация

- Дюрация

- Ссуда

Факторинговые операции.

Факторинг— это выкуп платежных требований у поставщика товаров (услуг). При этом речь идет, как правило, о краткосрочных требованиях. Цель факторинга — устранение риска, являющегося неотъемлемой частью любой кредитной операции. В странах с развитой рыночной экономикой серьёзное внимание уделяется соблюдению сроков платежей. Деятельность факторинговых компаний и банковских факторинговых отделов как раз призвана решать проблемы рисков и сроков платежей в отношениях между поставщиками и покупателями и придавать этим отношениям большую устойчивость.

В операции факторинга обычно участвуют три стороны:

1) фактор (банк) — покупатель требования;

2) клиент (кредитор, поставщик товара) — промышленная или торговая фирма, заключившая соглашение с банком;

3) плательщик (заемщик) — фирма-покупатель товара с отсрочкой платежа.

Такова специфика организации факторинговых операций коммерческих банков и участники данного вида операций.

Сущность, условия проведения и участники факторинговых операций.

Операция факторинга заключается в том, что факторинговый отдел банка покупает долговые требования (счета-фактуры) клиента на условиях немедленной оплаты до 80% от стоимости поставок и уплаты остальной части, за вычетом процента за кредит и комиссионных платежей, в строго обусловленные сроки независимо от поступления выручки от дебиторов. Если должник не оплачивает в срок счета, то выплаты вместо него осуществляет факторинговый отдел.

В основе факторинговой операции лежит покупка банком платежных требований поставщика на отгруженную продукцию и передача поставщиком банку права требования платежа с покупателя. Поэтому факторинговые операции называют также кредитованием поставщика или предоставлением факторингового кредита поставщику.

Факторинговое обслуживание наиболее эффективно для малых и средних предприятий, которые традиционно испытывают финансовые затруднения из-за несвоевременного погашения долгов дебиторами и ограниченности доступных для них источников кредитования.

Факторинговые операции банков классифицируются как:

Национальные (внутренние), если поставщик, покупатели, а также фактор находятся в одной стране;

Международные (внешние), если одна из трех сторон факторингового соглашения находится в другом государстве;

Открытые — это форма факторинговой услуги, при которой плательщик уведомлен о взыскании долга с помощью фактора;

Закрытые. Свое название получили в связи с тем, что служат скрытым источником средств для кредитования продаж поставщиков товаров, так как никто из контрагентов клиента не осведомлен о переуступке им счетов фактур фактору. В данном случае плательщик ведет расчеты с самим поставщиком, который после получения платежа должен перечислить соответствующую его часть фактору для погашения кредита.

ФОРФЕЙТИРОВАНИЕ – это один из альтернативных подходов в финансировании международной торговли, который представляет собой покупку экспортных требований форфейтером (коммерческим банком или специализированной компанией по финансированию) с исключением права регресса на экспортера (форфейтиста) в случае неуплаты.

Итак, ФОРФЕЙТИНГ – это покупка долга, выраженного в оборотном документе, таком, как переводной или простой вексель, у кредитора на безоборотной основе. Это означает, что покупатель долга (форфейтер) принимает на себя обязательство об отказе – форфейтинге – от своего права на обращения регрессивного требования к кредитору при невозможности получения удовлетворения у должника. Покупка оборотного обязательства происходит, естественно, со скидкой.

Механизм форфейтинга используется в двух видах сделок:

в финансовых сделках – в целях быстрой реализации долгосрочных финансовых обязательств;

в экспортных сделках для содействия поступлению наличных денег экспортеру, предоставившему кредит иностранному покупателю.

Основными оборотными документами, используемыми в качестве форфейтинговых инструментов, являются векселя. Однако объектом форфейтинга могут стать и другие виды ценных бумаг. Важно, чтобы эти бумаги были “чистыми” (содержащими абстрактное обязательство).

Специализированными финансовыми компаниями, выполняющими форфейтинговые операции, являются преимущественно дочерние отделения коммерческих банков. Должниками при форфейтировании могут быть только импортеры, страна которых имеет хороший рейтинг (в международном масштабе) и за которых банк с хорошим рейтингом (в международном масштабе) обязался удовлетворить обязательства.

Срок форфейтирования составляет от 180 дней до 5 лет, а в некоторых случаях – до 7 лет. В настоящее время к форфейтированию принимают суммы, которые значительно меньше требуемых ранее 100 000 немецких марок.

Договоры на форфейтирование заключаются преимущественно в немецких марках, швейцарских франках или долларах, так как форфейтер при менее ходовых на рынках валютах будет испытывать трудности с рефинансированием.

Совершение форфейтинговой сделки происходит в несколько этапов. Первый – это подготовка сделки. На этом этапе экспортер, банк экспортера или импортер выступают инициатором сделки. Для экспортера очень важно определить требования форфейтера к гарантии, и примерный размер дисконта до окончательного заключения сделки с импортером. Без учета этой информации экспортер не в состоянии точно определить цену контракта и в результате может обнаружить, что маржа за финансирование, включенная им в цену контракта, не обоснована. Далее на этом этапе происходит рассмотрение заявки экспортера форфей-тером. Последний обязательно определяет характер подлежащей сделки (финансовая или товарная), поскольку в случае продажи финансовых бумаг обязательным является предварительное уведомление об этом.

Следующим шагом является сбор иной информации о предполагаемой сделке (валюта, срок финансирования, импортер, экспортер, их местонахождение и т.д.). Затем форфейтер проводит кредитный анализ и называет твердую цену экспортеру. По достижении предварительной договоренности о заключении сделки производится ее документальное оформление. Затем экспортер готовит серии переводных векселей или подписывает соглашение о принятии простых векселей от покупателя. Кроме того, экспортер должен получить гарантию или аваль на свои векселя.

Таким образом, форфейтинговая сделка предполагает довольно длительную подготовку. Однако в последние годы форфейтинг получает все большее распространение. Объясняется это тем, что он обладает многими достоинствами, что делает его привлекательным методом финансирования.

2. Классификация и содержание банковских операций с валютными ценностями

Банковские операции — операции, направленные на решение задач, функций банков, т.е. отражающие банковскую деятельность. Банковские операции связаны с движением специфического товара — денег (валюты), ценных бумаг и валютных ценностей, и поэтому они отличаются от операций других субъектов хозяйствования.

Классификация банковских операций:

1. Пассивные операции (привлечение ден. средств) — операции, посредством которых банки формируют ресурсы для проведения кредитных и других активных операций.

2. Активные операции — операции по размещению банками имеющихся в их распоряжении ресурсов для получения прибыли и поддержания ликвидности.

3. Посреднические операции — операции, содействующие финансовому обороту, осущ. банковской деятельности. К ним можно отнести расчетные операции, включая инкассовые и переводные; посредничество при купле-продаже ценных бумаг и др.

4. Другие операции банков — операции, сопутствующие деятельности банков. Эти операции направлены на улучшение обслуживания клиентуры, ее расширение, повышение прибыльности и ликвидности банка. К ним отнесят: хранение ценностей; осуществление научно-технических разработок; консультационно-правовые, информационно-аналитические и справочные услуги; сервисные услуги; нумизматические операции и т.п.

Депозитные операции — это операции банков (других кредитных учреждений) по привлечению средств юр. и физ. лиц во вклады либо на определенный срок, либо до востребования. В качестве депозитов выступают деньги, ценные бумаги и иное имущество, поступающие в банки и подлежащие возврату внесшему их лицу или кому-либо по его указанию при наступлении определенных условий.

К валютным ценностям относятся:

ценные бумаги в иностранной валюте — платежные документы (чеки, векселя, аккредитивы и др.), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в иностранной валюте;

драгоценные металлы — золото, серебро, платина и металлы платиновой группы (палладий, иридий, радий, рутений и осмий) в любом виде и состоянии, за исключением ювелирных и других бытовых изделий, а также лома таких изделий;

природные драгоценные камни — алмазы, рубины, изумруды, сапфиры и александриты в сыром и обработанном виде, а также жемчуг, за исключением ювелирных и других бытовых изделий из этих камней и лома таких изделий.

Банковские операции в нашей стране могут осуществляться уполномоченными банками, т.е. коммерческими банками, получившими лицензии ЦБ РФ на проведение операций в иностранной валюте, включая банки с участием иностранного капитала и банки, капитал которых полностью принадлежит иностранным участникам. Уполномоченные банки осуществляют контроль за соответствием проводимых клиентами валютных операций действующему валютному законодательству и представляют в ЦБ РФ отчетность о проводимых валютных операциях по установленным формам.

Что такое факторинг? определение, виды и порядок действий

Определение : Факторинг подразумевает финансовое соглашение между фактором и клиентом, при котором фирма (клиент) получает авансы в обмен на дебиторскую задолженность от финансового учреждения (фактора). Это метод финансирования, при котором имеется прямая продажа торговой задолженности фирмой третьей стороне, то есть фактору, по сниженным ценам .

Факторинг — это финансовая альтернатива в финансировании и управлении дебиторской задолженностью.В договоре факторинга указаны условия продажи.

Говоря более подробно, факторинг — это отношения между фактором и клиентом, при которых фактор покупает дебиторскую задолженность клиента и выплачивает до 80% (иногда 90%) суммы немедленно, в момент заключения договора. Фактор выплачивает клиенту сумму баланса, то есть 20% от суммы, которая включает финансовые и операционные расходы, когда клиент оплачивает обязательство.

Виды факторинга

- Факторинг с регрессом и без права регресса : В этом типе соглашения финансовое учреждение может обратиться к фирме, когда долги не подлежат возмещению.Таким образом, фактор не принимает на себя кредитный риск, связанный с торговой задолженностью.

С другой стороны, при факторинге без права регресса фактор не может обратиться к фирме, если долг окажется безнадежным.

- Раскрытый и нераскрытый факторинг : Факторинг, при котором наименование фактора указывается в счете-фактуре поставщиком товаров или услуг с просьбой к покупателю оплатить фактор, называется раскрытым факторингом.

И наоборот, форма факторинга, при которой название фактора не упоминается в счете, выставленном производителем.В таком случае фактор ведет книгу продаж клиента, и задолженность реализуется на имя фирмы. Однако контроль находится в руках фактора.

- Внутренний и экспортный факторинг : Когда три стороны факторинга, т.е. клиент, клиент и фактор, проживают в одной стране, это называется внутренним факторингом.

Экспортный факторинг, иначе известный как трансграничный факторинг, включает четыре стороны, то есть экспортер (клиент), импортер (заказчик), фактор экспорта и фактор импорта.Это также называется двухфакторной системой.

- Аванс и факторинг погашения : В предварительном факторинге фактор предоставляет клиенту аванс под непогашенную дебиторскую задолженность.

В факторинге по срокам погашения факторинговое агентство не предоставляет фирме аванс. Вместо этого банк получает сумму от клиента и выплачивает фирме либо в день получения суммы от клиентов, либо в дату гарантированного платежа.

В зависимости от типа факторинга взыскание долга осуществляется фактором или клиентом, в зависимости от обстоятельств.

Процедура

Процесс факторинга

- Заемщик или клиент продает книгу долгов кредитной организации (фактору).

- Фактор приобретает дебиторскую задолженность и предоставляет деньги в счет дебиторской задолженности после вычета и удержания следующей суммы, то есть адекватной маржи, комиссии фактора и процентов по авансу

- Инкассо от клиента пересылается клиентом фактору, и таким образом выплачивается аванс.

- Прочие услуги также оказывает фактор, в который входит:

- Финансы

- Взыскание долгов

- Обслуживание долгов

- Защита кредитного риска

- Ведение книги дебиторов

- Сопровождение дебиторов

- Консультационные услуги

Фактор получает контроль над дебиторами клиента, которым товары продаются в кредит или кредит предоставляется, а также контролирует книгу продаж клиента.

.Что такое факторинг?

Каждый предприниматель должен знать о факторинге, чтобы успешно использовать его преимущества в своем бизнесе.

Быть бизнесменом не так просто, как вы думаете.

Вы можете найти сферу своих интересов, составить отличный бизнес-план, найти капитальные вложения и даже запустить стартап, но на пути к успеху вы все равно можете столкнуться с небольшими и большими трудностями.

Одна из самых распространенных проблем в данной ситуации — это вновь возникшие обязательства клиентов и партнеров, вызванные несвоевременной оплатой товаров или услуг, которые вы им предоставляете.

Однако вы легко устраните эту трудность, если узнаете больше о факторинге и о том, как его можно применить для развития и оптимизации вашего бизнеса.

Как видите, эта тема очень интересна, особенно для людей, которые уже начали свой бизнес или задумывались о запуске нового проекта.

Простое определение понятия «факторинг»

Если вы попытаетесь определить это понятие с помощью заумной научной терминологии, вы встретите такое объяснение факторинга: это комплекс финансовых услуг, связанных с просрочкой платежей, которые предоставляет банк производителям и продавцам. или экспертная компания.

Это кажется довольно сложным для понимания? Что ж, вы сможете лучше понять значение этого понятия, если обратитесь к происхождению этого слова.

Термин «факторинг» происходит от английского слова «factor» и дословно переводится как «посредник». Это означает, что финансовая операция между продавцом и покупателем осуществляется третьей стороной.

Вы можете спросить, в чем его основное предназначение?

На самом деле, факторинг — очень важный фактор в обращении товаров и капитала в бизнесе.

Предпринимательство имеет довольно типичную схему работы: «Вы получаете товары и услуги сегодня, но можете оплатить их за 3 дня / 1 неделю / 10 дней / 1 месяц».

Эти условия считаются вполне нормальными, но иногда заказчик не выполняет условия договоренностей, задерживая платеж.

Ситуация не так уж и плоха, если мы говорим о краткосрочной задержке. Однако, если покупатель (покупатель) не платит несколько месяцев, это может привести к серьезным последствиям для продавца.

Рекомендую: Коворкинг — аренда офиса вместе

Вот пример того, что такое факторинг в бизнесе.

«Получить прибыль без риска, опыт без опасностей и вознаграждение без работы так же невозможно, как и жить, не родившись».

A.P. Gouthey.

Только представьте, что вы завозите большие партии модной обуви из-за границы. Впоследствии вы продаете их в несколько крупных магазинов.

Один из этих магазинов обещал заплатить вам в течение трех дней, но задерживает оплату в течение нескольких недель и не выполняет условия соглашения.

В результате у вас не хватает денег на покупку следующей партии товаров, но при этом другие ваши клиенты уже оплатили свои заказы и они не хотят ждать, пока вы решите свои проблемы с должником, им нужны свои товар на данный момент.

Что они будут делать? Они найдут другого продавца.

И вы можете потерять всех своих клиентов на грани финансового краха.

Я только что описал вам ситуацию, когда вам может помочь только факторинговая компания. Он может выплатить вам основную часть долга вашего клиента, чтобы поддерживать ваш бизнес.

Очевидно, что банки и специализированные компании не работают бесплатно. Таким образом, нельзя ожидать, что предприятия будут альтруистами. Вы не можете не согласиться со мной, что потерять небольшую сумму денег лучше, чем стать банкротом, верно?

Три стороны факторинга в бизнесе

Чтобы понять понятие факторинга, вы должны понимать, кто участвует в этом процессе.

Если говорить о случайном процессе купли-продажи, то можно назвать двух участников этой деятельности — покупателя и продавца. Когда мы говорим о факторинге, мы должны иметь в виду еще одну сторону процесса купли-продажи — банк.

Таким образом, факторинговая операция имеет три стороны:

- Фактор (специализированная компания или факторинговое отделение банковского учреждения).

- Клиент фактора (кредитор или поставщик товара).

- Должник (покупатель товара).

Преимущества факторинга для каждой стороны

Практически каждая сторона факторингового процесса получает свою прибыль:

- Факторинговая компания получает проценты от завершенной сделки. Она может варьироваться от 5 до 25% в зависимости от сложности сделки, условий оплаты и многих других факторов.

- Кредитор может сконцентрироваться на своем бизнесе вместо того, чтобы взыскивать долги со своих должников.

Кроме того, оборот товаров и услуг в его / ее бизнесе не задерживается в процессе факторинга; он идет в обычном темпе.

- Прибыль должника от этой сделки минимальна, потому что ему все равно придется выплатить долг, банк обязательно позаботится об этом.

Единственное, что может быть полезно для должника, — это отсрочка платежей, поэтому ему дается больше времени для сбора необходимой суммы денег.

Читайте также: Как начать малый бизнес: краткое руководство

Что такое факторинг: как работает сама схема?

Схема факторинга достаточно проста:

- Фактор, выступая посредником в данной ситуации, предоставляет кредитору 75-90% суммы на счете.

- Продавец передает товар покупателю с указанием условий отсрочки платежа.

- Через некоторое время фактор выплачивает кредитору оставшиеся 10-25% долга, вычитая его проценты за завершенную сделку.

- Через некоторое время должник полностью погасит свой долг.

- Довольны все, особенно кредитор, чей бизнес продолжает успешно развиваться.

Сама сделка факторинга состоит из трех этапов:

- Предварительная подготовка к сделке.

Фактор собирает всю возможную информацию о кредиторе и проводит с ним собеседование, чтобы понять, готов ли он стать посредником в этой сделке.

Банки никогда не участвуют в финансово невыгодных сделках. - Сборник документов.

Очевидно, что факторинговая компания не является нелицензированной кредитной организацией с офисом в подвале. Таким образом, договор о сотрудничестве и другие необходимые документы будут обязательно составлены очень тщательно. - Заключение самой сделки и сопровождение ее этапов.

Полезно знать: 6 советов, как начать свой бизнес

Виды факторинга в бизнесе

На практике могут применяться несколько видов факторинга:

- При дальнейшем финансировании.В этом случае кредитор предоставляет фактору возможность получать последующие платежи от должника.

Обычно фактор получает 85-95% от всей суммы, а оставшиеся проценты остаются на счете в случае возникновения требований со стороны должника (заказчика). - Без дополнительного финансирования. Сразу после отгрузки товаров кредитор предоставляет счет фактору, который передает его покупателю.

- Открытый факторинг.

Кредитор предупреждает должника об участии фактора в сделке до заключения самого договора. - Секретный факторинг.

Заказчик не знает о наличии фактора в сделке. - Без права регресса.

Это один из наименее рискованных видов факторинга для продавца, поскольку компания, играющая роль фактора в сделке, обязана выплатить долг покупателя даже в случае, если он задерживает платеж. - С правом регресса.

Факторинговая компания может вернуть своему клиенту неоплаченные счета, если клиенту отказано в выплате долга.

Данный вид факторинга относится к «вымершим» видам. - Внутренний факторинг.

Все финансовые операции, предусмотренные сделкой, осуществляются в стране регистрации сторон. - International.

Границы заключения сделки не ограничены.

Каковы перспективы факторинга сегодня?

Факторинг уже завоевал огромную популярность в Европе и США.

Отечественные предприниматели до сих пор не осознали всей выгоды от заключения сделки с участием третьей стороны — фактора.

За последние 5 лет значительно расширился спектр услуг, предоставляемых факторинговыми компаниями. В настоящее время они ведут счета своих клиентов, консультируют их и предоставляют клиентам юридические, транспортные и другие услуги.

Каждый предприниматель должен знать, что такое факторинг, чтобы использовать его преимущества для развития своего бизнеса.

Полезная статья? Не пропустите новинки!

Введите e-mail и получайте новые статьи на почту

Факторинг

Чтобы разложить разницу между двумя квадратами, (1) найдите квадратный корень из первого члена и квадратный корень из второго члена и (2) выразите свой ответ как произведение суммы величин из шага 1. умноженная на разницу этих количеств.

Коэффициент.

Чтобы разложить на множители многочлены, имеющие три члена вида ax 2 + bx + c, (1) проверьте, можете ли вы разложить множители на множители (вычленить общие члены).Затем, если a = 1 (то есть первый член просто x 2 ), используйте двойные круглые скобки и разложите первый член на множители. Поместите эти множители в скобки слева. Например,

( x ) ( x )