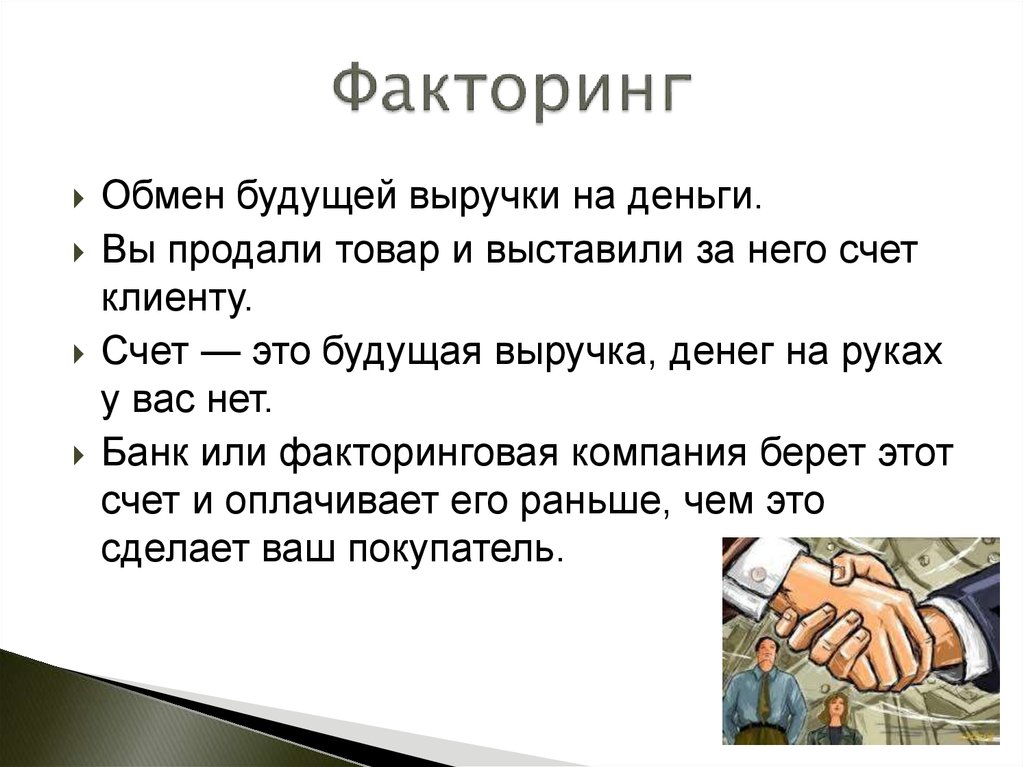

Факторинговый кредит это: Что такое факторинг и как оформить. Получаем оплату по договору благодаря факторингу

Чем отличается факторинг от кредита

Хотя факторинг в мире широко известен, для России он пока еще остается непривычным видом финансирования, и многие предприниматели не очень хорошо понимают его суть. При нехватке оборотных средств они обращаются к кредитам даже в тех случаях, когда уступка задолженности стала бы более удобной. Сегодня мы поговорим о том, чем отличаются кредиты и факторинг, каковы их особенности, в какой ситуации какому виду финансирования стоит отдать предпочтение.

Кредитование бизнеса и его особенности

Кредитование бизнеса – это вид финансирования, при котором компания получает заемные средства от сторонней организации (банка или другого финансового учреждения) на цели, связанные с ведением коммерческой деятельности. Деньги предоставляются на условиях платности (за вознаграждение, которое выражается в процентной ставке по кредиту) и возвратности – заемщик обязан вносить платежи по графику и произвести полное погашение долга в установленный срок.

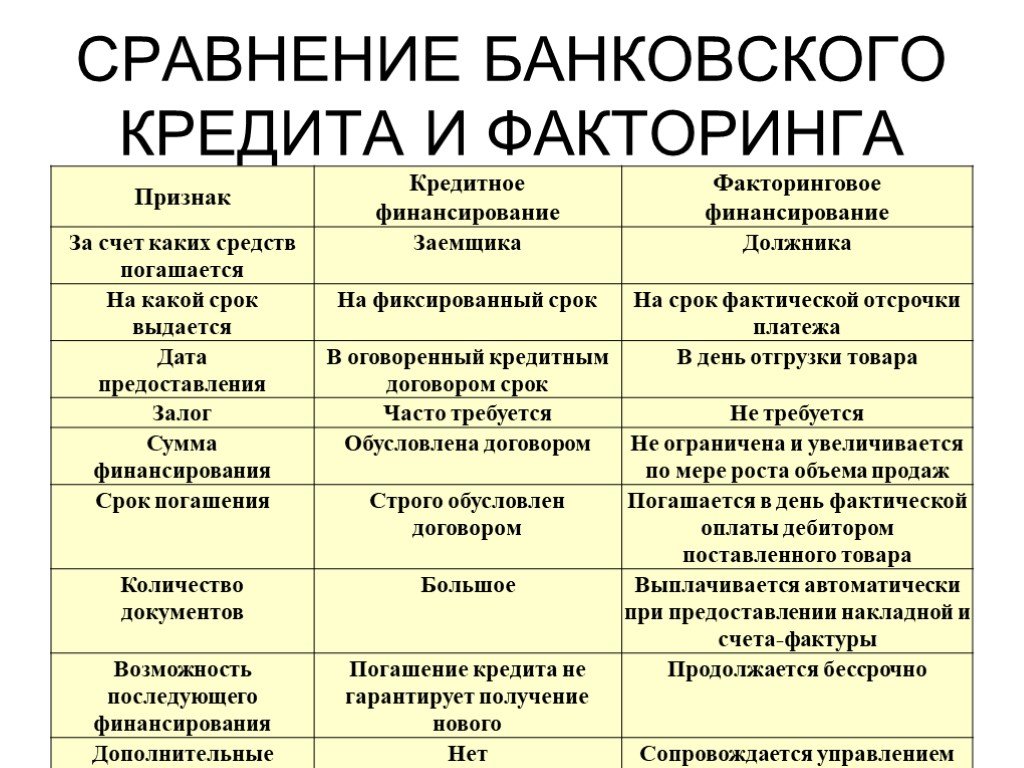

Типичная схема кредитования знакома всем: клиент (предприниматель, организация) обращается к банку с просьбой предоставить заемные средства. Банк производит оценку бизнеса заемщика, после чего определяет лимит и предоставляет кредит на четко оговоренных условиях. Клиент по установленному графику производит платежи в погашение долга и к окончанию срока полностью рассчитывается с банком.

Особенности кредитования бизнеса:

· Кредиты для бизнеса имеют целевой характер: они могут предоставляться на пополнение оборотного капитала, на инвестиционные цели, на закрытие кассовых разрывов, на исполнение контрактов и т.д.

· Как правило, необходимо обеспечение – залог, поручительство собственников и аффилированных компаний. При выдаче долгосрочных кредитов или крупных сумм в качестве залога запрашиваются недвижимость, транспорт, оборудование, при кредитовании оборотного капитала – товарные остатки.

· При рассмотрении заявки и определении лимита кредитования банк производит полный анализ финансового состояния, кредитной истории и деловой репутации заемщика и связанных с ним компаний, проверку поручителей.

· Минимальный лимит финансирования устанавливается внутренними правилами – это та сумма кредита, проценты по которой окупят затраты банка по выдаче средств.

· Выплата средств может производиться как единовременно, так и траншами (кредитные линии, овердрафт). Погашение происходит по графику, платежи обычно вносятся ежемесячно и включают часть основного долга и начисленные проценты.

· В течение срока погашения кредита банк периодически производит переоценку финансового положения заемщика и состояния залогового имущества. При ухудшении каких-то показателей банк вправе изменить условия (уменьшить лимит кредитной линии или овердрафта, потребовать досрочного погашения, предоставления дополнительного обеспечения и т.п.).

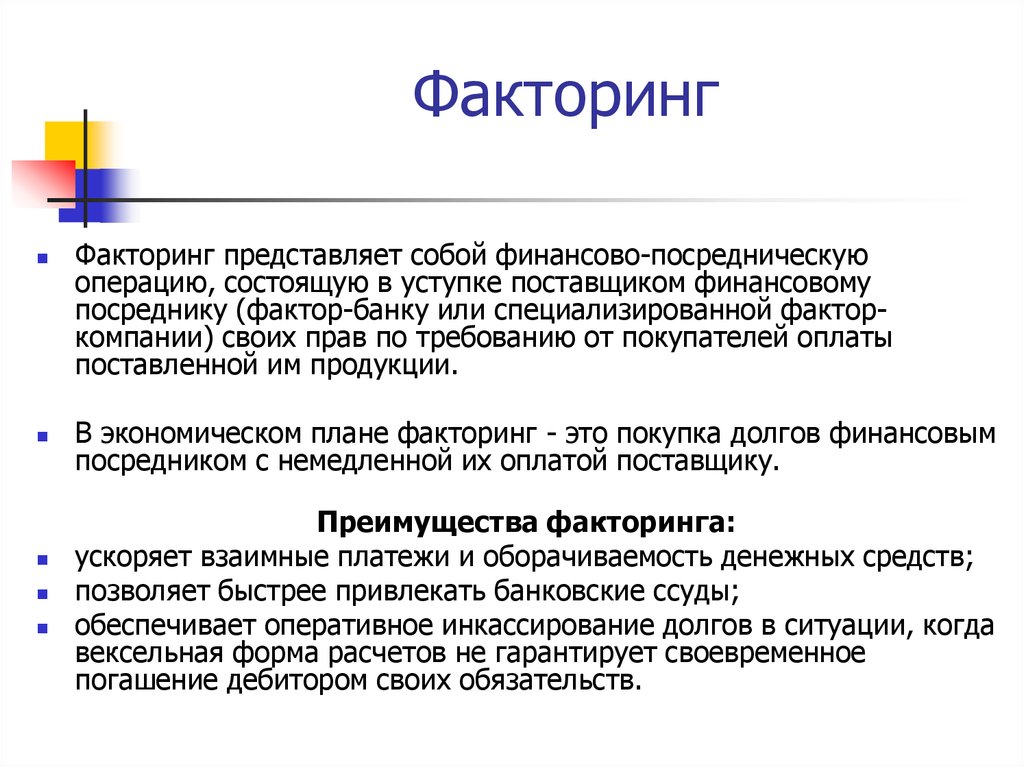

Факторинг и его особенности

Факторинг, как и кредит – разновидность заемного финансирования, которое привлекается у сторонней компании на условиях платности и возвратности. Средства должны быть возвращены в оговоренный заранее срок, а за их использование уплачивается вознаграждение – факторинговая комиссия. Но на этом сходство кредита и факторинга заканчивается, так как их суть и структура принципиально разные — в факторинге финансирующая компания (фактор) досрочно оплачивает обязательства по контракту под уступку этих обязательств.

Средства должны быть возвращены в оговоренный заранее срок, а за их использование уплачивается вознаграждение – факторинговая комиссия. Но на этом сходство кредита и факторинга заканчивается, так как их суть и структура принципиально разные — в факторинге финансирующая компания (фактор) досрочно оплачивает обязательства по контракту под уступку этих обязательств.

Особенности факторинга:

· В расчетах всегда участвуют три стороны: заказчик и исполнитель по контракту, денежные обязательства по которому будут уступлены, и факторинговая компания, которая выкупает обязательства и выплачивает финансирование.

· Клиентом может быть как исполнитель контракта, так и заказчик – в зависимости от того, какой стороне контракта потребовалась досрочная оплата обязательств.

· Факторинговую комиссию оплачивает клиент.

· Деньги всегда перечисляются поставщику или подрядчику, так как являются досрочной оплатой контракта.

· Возвращает деньги всегда заказчик: когда приходит срок погашения уступленной задолженности, он оплачивает контракт факторинговой компании.

· По этой причине при рассмотрении заявок факторинговая компания оценивает платежеспособность не фактического получателя средств, а заказчика. Также большое внимание уделяется условиям финансируемого контракта, истории деловых отношений сторон сделки.

· При факторинге не требуется обеспечение (залог, поручительство) – гарантией возврата средств служит денежное обязательство заказчика.

· Факторинг применяется для оперативных целей: пополнения оборотного капитала, закрытия кассовых разрывов (финансирование исполненных контрактов, заключенных с отсрочкой платежа), исполнения заключенного контракта (предзакупочный факторинг, оплата будущих денежных требований), оплаты за заказчика обязательств по контракту.

Подробнее – в статье «Виды онлайн-факторинга на GetFinance»

· Подтверждение целевого использования средств в факторинге не требуется – полученные средства можно направить даже на оплату налогов или кредитов.

· Факторинговое финансирование не отражается

в отчетности и кредитной истории и не увеличивает кредитную нагрузку предприятия, благодаря чему его можно использовать параллельно с кредитованием.

· Кредитная история поставщика и заказчика при принятии решения о факторинге не учитывается.

Подробно об этом – в нашей статье «Влияет ли просрочка по факторингу на кредитную историю?»

На платформе GetFinance факторинг предоставляется в дистанционном формате, для оформления финансирования требуются только электронная подпись и доступ в Интернет. У онлайн-факторинга есть еще несколько существенных особенностей:

- Размер минимального лимита не ограничен, максимальный лимит устанавливается исходя из оценки заказчика.

- Для рассмотрения нужны только основные документы организации в виде скан-копий.

О том, как получить факторинг не выходя из дома, читайте в статье: «Документы для оформления факторинга онлайн: всего 10 минут на подачу заявки»

- Все расчеты между сторонами сделки, подписание соглашений, формирование отчетных документов происходят в полностью дистанционном режиме, не нужны бумажные справки и личные встречи.

Кредит или факторинг: что выбрать?

Обе услуги – кредит и факторинг – позволяют компании получить заемное финансирование, однако процесс подачи заявки, ее рассмотрения и расчетов по сделке у них существенно отличаются.

-

Кредит подходит компаниям, которые соответствуют требованиям банков к заемщикам, а также имеющим ликвидное обеспечение. Он позволяет привлечь средства как на небольшой период для поддержки текущей деятельности, так и на долгий срок – на инвестиционные цели, открытие новых направлений деятельности и т.д.

-

Факторинг (и в особенности онлайн-факторинг) – это гибкий вид коммерческого финансирования, который позволяет быстро превратить кредиторскую и дебиторскую задолженность в живые деньги без увеличения кредитной нагрузки. Факторинговое финансирование может привлекать как исполнитель контракта, так и его заказчик.

Поставщик или подрядчик оформляет факторинг для получения досрочной оплаты по исполненному контракту либо для получения предоплаты по заключенному контракту (в целях его исполнения). Факторинг для заказчиков нужен, если компания не имеет возможности отвлечь средства из оборота – это оплата факторинговой компанией обязательств покупателя (аванса или исполненного контракта).

Не нужно противопоставлять факторинг и кредит: в каких-то ситуациях оптимальным будет один вид финансирования, в каких-то – другой. Более того, многие компании успешно совмещают кредитование и получение факторингового финансирования, используя кредитные лимиты и имеющееся обеспечение на долгосрочные цели, а для решения текущих вопросов применяя факторинг.

Чтобы узнать индивидуальный лимит факторингового онлайн-финансирования, подайте заявку на сайте GetFinance или свяжитесь со специалистом по телефону 8 (800) 500 55 52.

Отличие факторинга от кредита, когда выгодно использовать факторинг? — Factorings.ru

У бизнеса бывает проблема — большая дебиторская задолженность: кто-то много должен, а на текущие расходы средств не хватает. Причины могут быть разные: например, поставщик продает товары с отсрочкой платежа. Из-за этого у него растет дебиторская задолженность — право требовать оплату с покупателей. С одной стороны, поставщик знает, что ему должны и через полгода он получит большую сумму. С другой — эти полгода надо платить налоги, зарплату работникам и аренду, а на какие деньги — неясно. Такую проблему решает факторинг.

Что лучше — факторинг или кредит

Факторинг и кредит — две разные формы финансирования, преимущество факторинга в том, что для него не требуется искать дополнительное обеспечение, например залог или поручительство другого лица.

Полученные в рамках факторинга средства можно сразу использовать по своему усмотрению. Кредиты же чаще всего имеют целевое назначение. Другое преимущество факторинга заключается в том, что финансовый агент — фактор — сам занимается возвратом долга.

Другое преимущество факторинга заключается в том, что финансовый агент — фактор — сам занимается возвратом долга.

Когда используют факторинг

В России факторинг используется прежде всего как альтернатива кредиту. Если по какой-то причине бизнес не может получить кредит, то он начинает искать другие варианты финансирования, например факторинг. Наши предприниматели еще не осознали ценность услуг по сопровождению долга. Такие дополнительные услуги часто воспринимаются как попытка фактора увеличить свою комиссию.

Поэтому в России используется преимущественно факторинг без регресса. Так называется вариант факторинга, когда финансовый агент не может требовать от кредитора компенсации за то, что должник не оплатил долг. При таком виде факторинга финансовый агент берет на себя все риски. Кредитор остается при деньгах, даже если должник не рассчитался по долгам и не способен это сделать. Для кредитора главное, чтобы фактор выкупил задолженность, а успешность ее погашения не так важна.

Когда факторинг нужен и полезен бизнесу?

Факторинг в умелых руках способен удовлетворить множество потребностей бизнеса, которые возникают с первого дня создания компании и появляются с каждым новым этапом ее развития.

Наиболее частые причины, по которым предприниматели обращаются к факторингу

1. Факторинг помогает сохранять и увеличивать оборотные средства компании за счет привлечения внешних источников финансирования, но без увеличения кредитной нагрузки.

2. Факторинг помогает отгружать продукцию и предоставлять услуги с отсрочкой платежа то есть конкурировать за клиентов по условиям оплаты.

3. Факторинг помогает снизить риск неоплаты поставок со стороны клиентов — риск примет на себя фактор.

4. Факторинг помогает расширить географию сбыта, включая выход на зарубежные рынки.

5. Факторинг помогает получать вовремя выручку по договорам — даже если вы не пользуетесь внешним финансированием.

6. Факторинг снижает риски работы с новыми клиентами — их платежеспособность оценивает факторинговая компания или банк.

Преимущества факторинга для предпринимателей

| Сокращение кассовых разрывов | Факторинг помогает сохранять и увеличивать оборотные средства компании за счет привлечения внешних источников финансирования, но без увеличения кредитной нагрузки. |

| Масштабирование бизнеса | С факторингом вы можете отгружать продукцию и предоставлять услуги с отсрочкой платежа, то есть конкурировать за клиентов по условиям оплаты. |

| Уменьшение рисков | Пользуясь факторингом, вы снижаете риск неоплаты поставок со стороны клиентов — риск примет на себя фактор, включая проверку платежеспособности новых клиентов. |

| Отсутствие залога | При факторинге, в отличие от кредита, не нужен залог — его роль выполняет будущая выручка. |

Альтернативное финансирование бизнеса: Что такое факторинговые кредиты?

Амир Балух является основателем  financialwellnessmd.com/»> FinancialWellnessMD , который предлагает ряд финансовых образовательных материалов для медицинских работников.

financialwellnessmd.com/»> FinancialWellnessMD , который предлагает ряд финансовых образовательных материалов для медицинских работников.

getty

По мере того, как экономика продолжает развиваться, факторинговые кредиты становятся жизненно важным средством и инструментом роста для некоторых владельцев бизнеса. За более чем 20 лет работы в компаниях в различных отраслях, консультирования владельцев бизнеса, помощи им в получении финансирования и разумных инвестиций я обнаружил, что факторинговые кредиты становятся все более привлекательными вариантами как для инвесторов, так и для получателей этих средств.

По мере изменения рынков некоторые отрасли могут получить больше преимуществ от этого типа финансирования. Давайте рассмотрим, как это финансирование можно использовать для укрепления и развития предприятий, и посмотрим, почему оно становится все более привлекательным для сторон по обе стороны стола.

Преимущества факторинговых ссуд

Проще говоря, факторинговые ссуды — это тип финансирования, при котором предприятия продают свою дебиторскую задолженность, неоплаченные счета клиентов или прогнозируемые будущие денежные потоки для быстрого вливания наличных средств сразу. Существует несколько вариантов этого и способов структурирования кредитов, но принцип остается тем же.

Существует несколько вариантов этого и способов структурирования кредитов, но принцип остается тем же.

Для заемщика или продавца эти кредиты могут дать возможность покрыть дефицит денежных средств от медленно платящих или обанкротившихся клиентов, покрыть потребности в оборотном капитале между заказами и доставкой, увеличить найм, расшириться в новые каналы и области, масштабировать маркетинг для роста бизнес и многое другое. Некоторые из дополнительных преимуществ могут включать в себя отсутствие необходимости личных гарантий и ограниченного количества документов; факторинговые кредиты также являются источником неразводняющего финансирования, которое не требует передачи капитала или контроля над бизнесом внешним инвесторам.

Для финансирующей организации факторинговые ссуды дают возможность оказывать финансовую поддержку организациям с подтвержденным опытом получения доходов и имеющим дебиторскую задолженность в качестве активов.

Пять отраслей созрели для использования факторинговых кредитов

Вот некоторые из областей, которые я наблюдал, которые могут получить наибольшую выгоду от факторинговых кредитов в ближайшие месяцы и годы.

1. Грузовые перевозки и логистика

Мировая индустрия грузовых перевозок и логистики оценивается почти в 16 миллиардов долларов. ReportLinker ожидает, что эта цифра вырастет почти до 19 долларов.миллиардов в ближайшие четыре года. Продолжающийся взрыв электронной коммерции и недавние проблемы с цепочками поставок только делают более важным, чтобы компании в этом секторе имели доступ к большему оборотному капиталу.

2. Здравоохранение

Отрасль здравоохранения была вынуждена осуществить масштабные изменения и инвестиции, чтобы адаптироваться к пандемии и нашей новой виртуальной среде. В то же время не секрет, что сбор по счетам может быть медленным и трудным процессом для поставщиков медицинских услуг.

3. Строительство

Несмотря на то, что рынок недвижимости столкнулся со своей долей проблем, строительство вряд ли остановится в ближайшее время. Новые здания необходимы для здравоохранения, логистики, складских помещений для электронной коммерции и облегчения последней мили, а также для обеспечения безопасного нового жилья для растущего населения. Строительные компании могут столкнуться с длительными платежными циклами, начиная от поиска земли в процессе строительства и заканчивая продажей и хранением выручки.

Строительные компании могут столкнуться с длительными платежными циклами, начиная от поиска земли в процессе строительства и заканчивая продажей и хранением выручки.

4. Производство

Независимо от того, строят ли они объекты, финансируют оборудование или заполняют пробелы в денежных потоках между заказами и получают оплату при доставке или на условиях, у производителей должен быть финансовый спасательный круг, который не замедляет их работу и не съедает слишком много их прибыли.

5. Поставщики услуг

После пандемии я заметил резкое увеличение числа поставщиков услуг, особенно в Интернете. Я думаю, что это, скорее всего, только верхушка айсберга, поскольку многие крупнейшие корпорации начали массовые увольнения и приостановку найма. Большему количеству людей, возможно, придется стать предпринимателями и открыть свой собственный бизнес.

Независимо от того, работают ли они в консалтинге, маркетинге, бухгалтерском учете, юриспруденции или SaaS, эти бизнес-лидеры могут быстро обнаружить, что их лучший месяц для продаж — это тот, в котором они, скорее всего, разорятся. У них есть все заказы и обещания денег, но они должны профинансировать строительство и доставку, прежде чем им заплатят.

У них есть все заказы и обещания денег, но они должны профинансировать строительство и доставку, прежде чем им заплатят.

Недостатки и риски

Как и в случае с любым другим видом финансирования или долга, владельцы бизнеса должны быть умными. Некоторое кредитное плечо является преимуществом и само по себе может снизить риск. Однако чрезмерное использование заемных средств может увеличить риски — будь то регулярные платежи, минимальные выплаты в определенный период времени или отказ от процента будущих ожидаемых денежных потоков. Неожиданные вещи, такие как Covid-19блокировки могут произойти. Если деньги не поступят, вы можете оказаться в дефолте или будете вынуждены принимать краткосрочные решения, чтобы остаться на плаву. Убедитесь, что вы используете вырученные средства для инвестиций в вещи, которые действительно окупятся.

Инвесторы, которые финансируют бизнес, должны учитывать доходность, основанную на риске, базовое обеспечение и стратегии диверсификации портфелей, чтобы свести к минимуму потери и обеспечить надежную работу. Всегда возможно, что предприятия объявят дефолт по долгам или возникнут временные проблемы с денежными потоками, даже если шансы невелики.

Всегда возможно, что предприятия объявят дефолт по долгам или возникнут временные проблемы с денежными потоками, даже если шансы невелики.

Потребность в альтернативном финансировании бизнеса

Факторинг не является совершенно новой концепцией, хотя бизнес-лидеры часто упускают ее из виду. Но все меняется. Бизнесу всегда будут нужны деньги, чтобы выжить и расти. Заглядывая вперед, по крайней мере до тех пор, пока экономика снова не восстановится, деньги, возможно, придется поступать из альтернативных источников. Хорошая новость заключается в том, что это происходит в то время, когда многие инвесторы также ищут альтернативные способы размещения своего капитала и получения высокой прибыли и денежного потока.

Экономика и ДНК делового мира меняются. Это, безусловно, относится и к финансам. Факторинговые кредиты могут быть мощным и важным источником средств для бизнеса. Инвесторы также могут извлечь выгоду из участия в этом пространстве, поскольку они ищут альтернативы для своих портфелей.

Представленная здесь информация не является инвестиционной, налоговой или финансовой консультацией. Вам следует проконсультироваться с лицензированным специалистом для консультации относительно вашей конкретной ситуации.

Деловой совет Forbes — передовая организация по развитию и созданию сетей для владельцев и лидеров бизнеса. Имею ли я право?

Что такое факторинговый кредит?

Вы занимаетесь собственным бизнесом. Вы осознаете важность оборотного капитала и хотите, чтобы ваши финансовые стратегии улучшали управление оборотным капиталом. Возможно, вы присматривались к финансированию оборотного капитала. Онлайн-кредиты, банковские кредиты, кредиты MCA и финансирование на основе акций выглядят привлекательными, но что такое факторинговый кредит?

Факторинговая ссуда

С технической точки зрения фраза «факторинговая ссуда» вводит в заблуждение. Факторинг счетов-фактур — это стратегия финансирования оборотного капитала, которая не требует заемного или собственного капитала. Это не кредит, авансовые деньги, требующие погашения и процентов, это покупка долга.

Факторинг счетов-фактур — это стратегия финансирования оборотного капитала, которая не требует заемного или собственного капитала. Это не кредит, авансовые деньги, требующие погашения и процентов, это покупка долга.

Что такое факторинговый кредит?

- Бизнес продает Клиенту

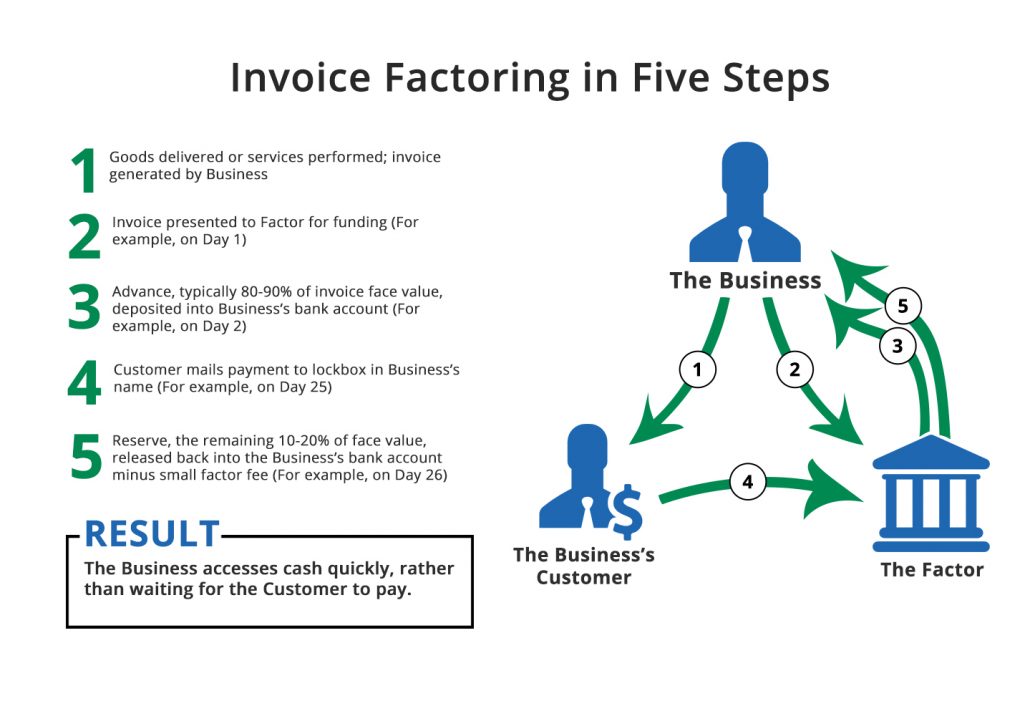

- Факторинговая компания выдает 80-95% суммы счета Бизнесу

- От 30 до 60 до 90 дней проходит

- Факторинговая компания получает сумму счета от Клиента

- Факторинговая компания передает оставшуюся часть суммы счета (за вычетом комиссии) Предприятию

Приведенный выше пример является кратким представлением факторинговой сделки. Вместо того, чтобы выплачивать долг факторинговой компании, малый бизнес продает свои открытые счета со скидкой фактору и продолжает делать больше продаж с улучшенным денежным потоком.

Кредиты на бизнес-факторинг

Поскольку факторинг по счетам является стратегией финансирования оборотного капитала без долгов и процентных ставок, он не считается кредитом. Таким образом, кредиты на бизнес-факторинг просто относятся к операциям по факторингу счетов-фактур для улучшения денежного потока малого бизнеса. В то время как стратегии финансирования оборотного капитала могут включать бизнес-кредит, кредиты бизнес-факторинга просто относятся к бездолговому финансированию малого бизнеса, которое представляет собой просто продажу дебиторской задолженности.

Таким образом, кредиты на бизнес-факторинг просто относятся к операциям по факторингу счетов-фактур для улучшения денежного потока малого бизнеса. В то время как стратегии финансирования оборотного капитала могут включать бизнес-кредит, кредиты бизнес-факторинга просто относятся к бездолговому финансированию малого бизнеса, которое представляет собой просто продажу дебиторской задолженности.

Факторинговые кредитные компании

Если вы ищете факторинговые кредитные компании, это, вероятно, потому, что вы являетесь растущим бизнесом или не можете претендовать на традиционные банковские кредиты из-за бизнес-кредита или времени в бизнесе. Eagle Business Credit — факторинговая компания с самым высоким рейтингом, предлагающая «факторинговые кредиты» малым предприятиям в США. В качестве метода финансирования оборотного капитала без долгов факторинг счетов-фактур используется в стратегии управления оборотным капиталом, чтобы помочь масштабировать ваш бизнес. Факторинговые услуги основаны на объеме продаж, поэтому финансирование оборотного капитала растет вместе с вашими потребностями.

Об авторе