Федеральные и региональные налоги: Действующие в РФ налоги и сборы | ФНС России

основные принципы, реформы и роль в обеспечении экономической безопасности страны (Институт Гайдара)

Дата публикации

Четверг, 21.01.2021

Авторы

Андронова О.А., Изряднова О.И., Казакова М.В.

Серия

Экономические отношения. 2020. Т.10. №4. С.1365–1386

Аннотация

В настоящее время разрушительные последствия пандемии коронавируса

нового типа COVID-19 и связанных с ней жестких ограничительных мер

ставят перед налоговой системой России серьезные вызовы, включающие

необходимость поддержки населения и бизнеса, а также возобновление

экономического роста в постпандемический период. В данной статье в

первую очередь описывается роль налоговой системы в функционировании

экономики. Далее анализируются основные принципы современной налоговой

системы России. Затем прослеживается история создания и реформирования

российской системы налогообложения с 1992 г.

Содержание

Примечания

Полная версия

https://elibrary. ru/item.asp?id=44491655

ru/item.asp?id=44491655

Перейти к другим выпускам →

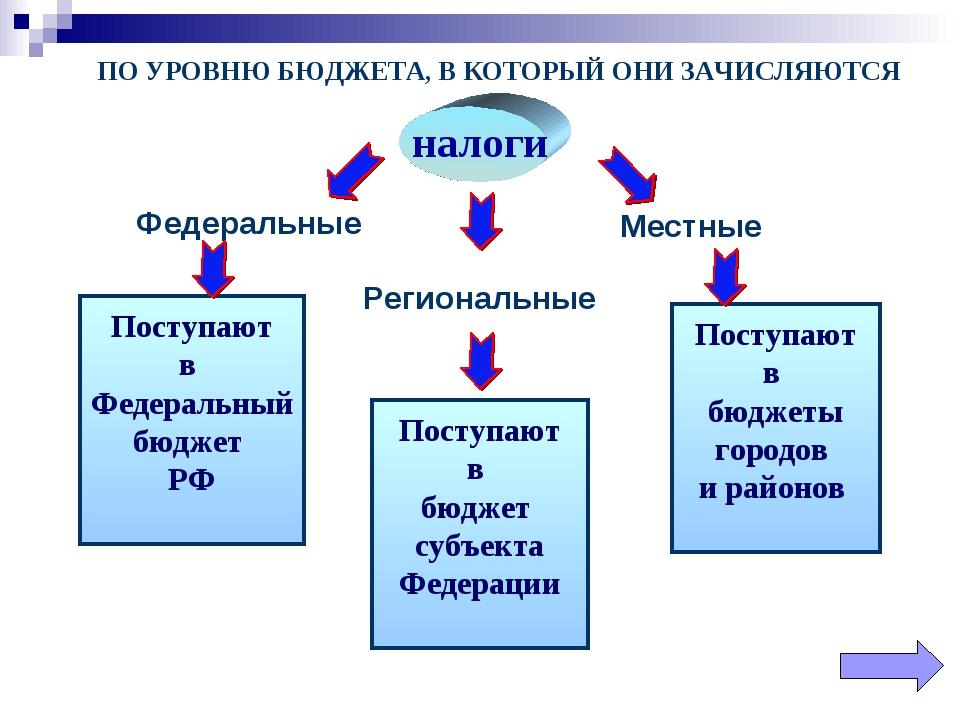

Налоги

Налоги

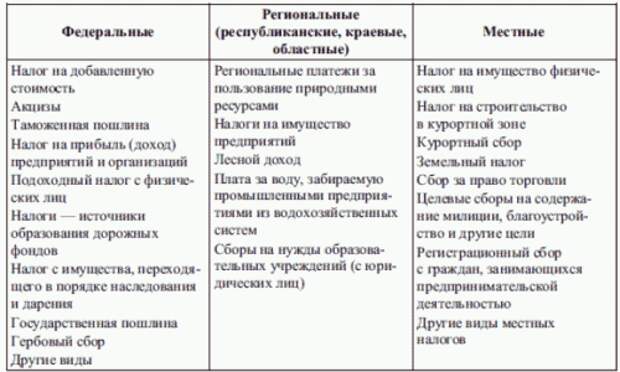

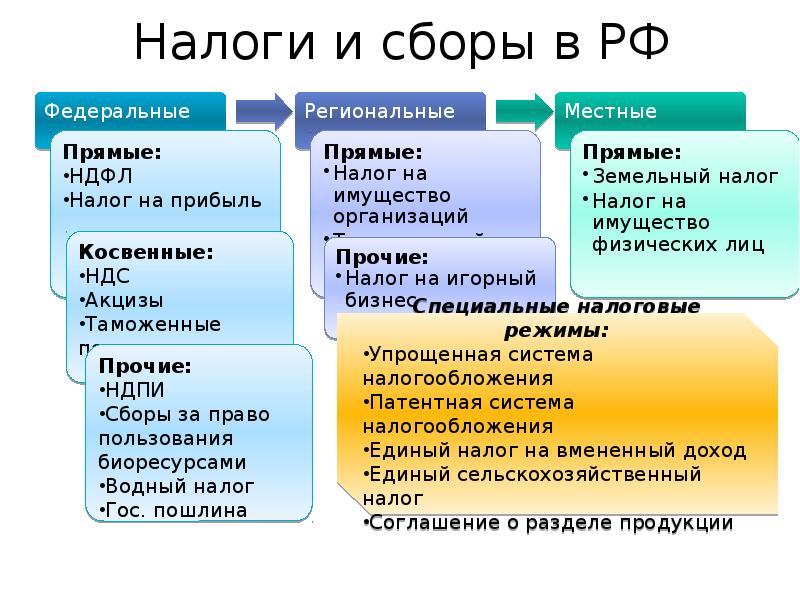

Налоги и сборы в Российской Федерации — это обязательные платежи, взимаемые с юридических и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований. Налоги являются безвозмездными платежами. Сборы, в отличие от налогов, подразумевают возмездное совершение государственными или муниципальными органами юридически значимых действий, таких как предоставление определенных прав или выдачу разрешений (лицензий). Налоговым Кодексом Российской Федерации определены виды федеральных, региональных и местных налогов и сборов, а также специальные налоговые режимы. Все перечисленные ниже налоги и сборы устанавливаются Налоговым Кодексом РФ и могут быть им отменены.

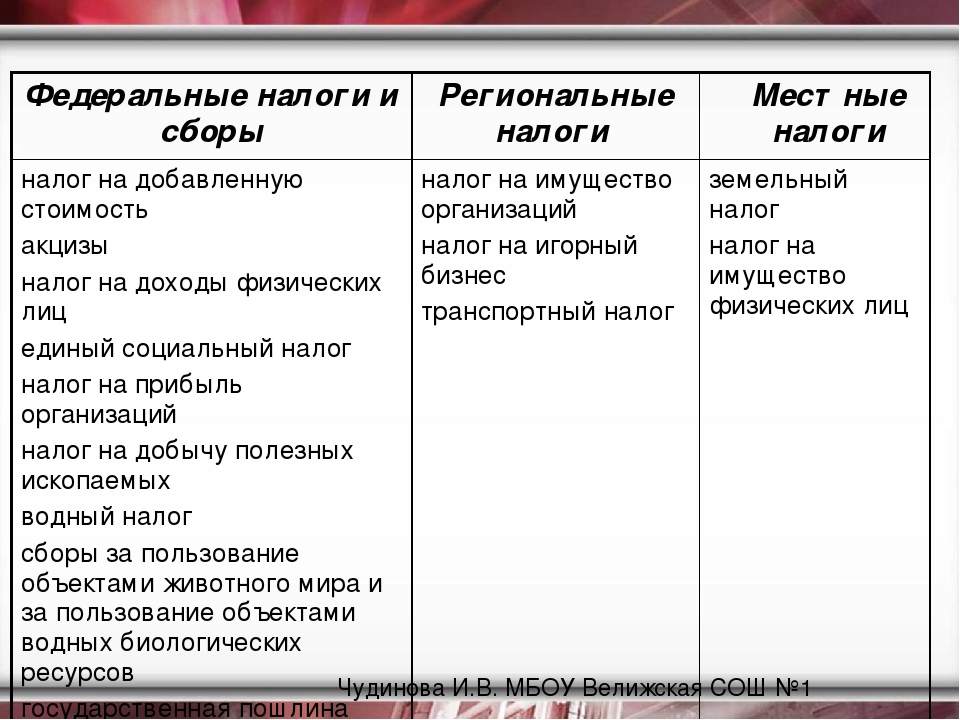

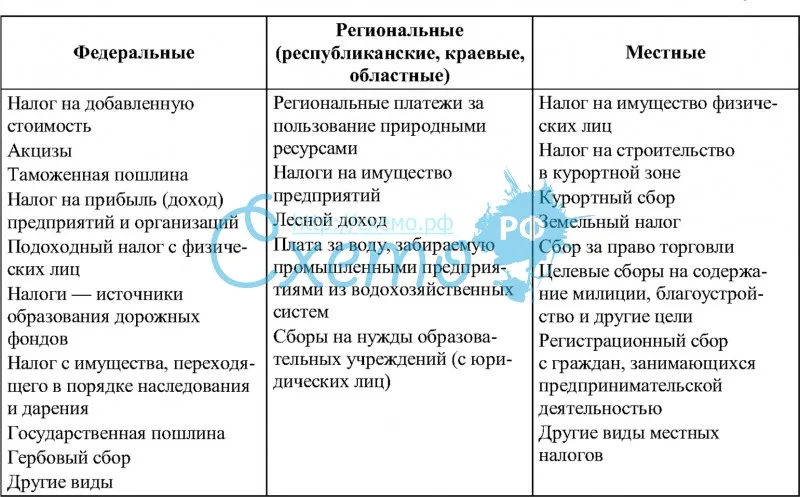

Федеральные налоги и сборы обязательны к уплате на всей территории Российской Федерации. К ним относятся следующие виды налогов: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог, государственная пошлина, налог на добычу полезных ископаемых.

К ним относятся следующие виды налогов: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог, государственная пошлина, налог на добычу полезных ископаемых.

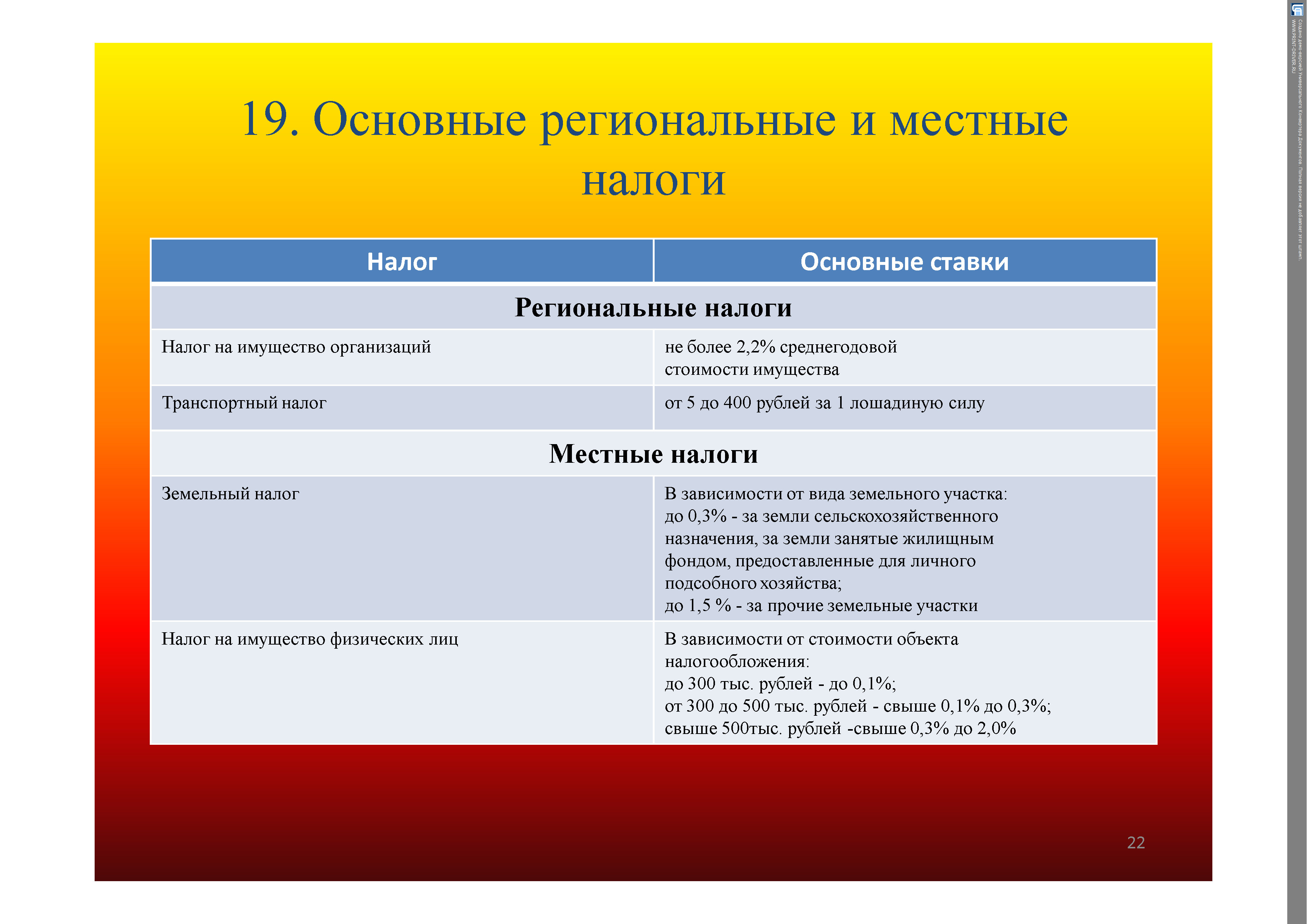

Региональные налоги устанавливаются (а также вводятся и прекращают свое действие) законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов: транспортный налог, налог на игорный бизнес, налог на имущество организаций. Органы государственной власти субъектов РФ определяют налоговые ставки, порядок и сроки уплаты налогов, а также налоговые льготы, основания и порядок их применения. Остальные элементы налогообложения и налогоплательщики определяются Налоговым Кодексом.

Местные налоги устанавливаются (а равно вводятся в действие и прекращают действие) нормативными правовыми актами представительных органов муниципальных образований и обязательны к уплате на территориях соответствующих муниципальных образований. Местные налоги: налог на имущество физических лиц и земельный налог. Представительные органы муниципальных образований определяют налоговые ставки, порядок и сроки уплаты налогов, а также могут устанавливать налоговые льготы, основания и порядок их применения. Иные элементы налогообложения по местным налогам и налогоплательщики определяются Налоговым Кодексом РФ.

Местные налоги: налог на имущество физических лиц и земельный налог. Представительные органы муниципальных образований определяют налоговые ставки, порядок и сроки уплаты налогов, а также могут устанавливать налоговые льготы, основания и порядок их применения. Иные элементы налогообложения по местным налогам и налогоплательщики определяются Налоговым Кодексом РФ.

Специальные налоговые режимы могут предусматривать федеральные налоги, не указанные выше, а также освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

Основные направления налоговой и бюджетной политики на 2021-2023 годы

Долговая политика КЧР на 2021-2023 гг.

Закон КЧР от 27.11.2002 №46-РЗ

«Правовое регулирование налоговых правоотношений в Астраханской области»

Статьей 57 Конституции Российской Федерации установлено, что каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Согласно статье 8 Налогового кодекса Российской Федерации под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

В Российской Федерации устанавливаются федеральные, региональные и местные виды налогов и сборов.

В соответствии со статьей 14 Налогового кодекса Российской Федерации к региональным налогам относятся налог на имущество организаций, налог на игорный бизнес, транспортный налог.

Указанные налоги урегулированы законами Астраханской области от 27.11.2003 №43/2003-ОЗ «О налоге на имущество организаций», от 07.04.2000 №17/2000-ОЗ «О налогообложении, сборах и других платежах на территории Астраханской области», от 22.11.2002 №49/2002-ОЗ «О транспортном налоге».

Данными законами помимо самих налогов определены также льготы по региональным налогам и дополнительные основания и иные условия предоставления отсрочки и рассрочки уплаты региональных налогов.

Так, например, ставка налога на имущество организаций, установленного Законом Астраханской области от 27.11.2003 №43/2003-ОЗ «О налоге на имущество организаций», понижается на 50 процентов: для предприятий и организаций, осуществляющих на условиях договора подряд реализацию особо важного инвестиционного проекта. На 90 процентов ставка данного налога понижается для организаций, осуществляющих реализацию инвестиционных проектов, имеющих статус «особо важный».

Также указанным Законом установлен перечень имущества, который не облагается налогом.

В соответствии с частью 2 статьи 1 Закона Астраханской области от 07.04.2000 №17/2000-ОЗ «О налогообложении, сборах и других платежах на территории Астраханской области» ставка налога на прибыль (24 процента), установленная Налоговым кодексом Российской Федерации в части, зачисляемой в областной бюджет (17,5 из 24 процентов), уменьшается для организаций и предприятий, трудоустраивающих инвалидов и молодежь сверх установленной квоты, на 0,05 процентных пункта за каждый процент от среднесписочной численности работников, принятых сверх установленной квоты.

В очередном налоговом периоде для организаций и предприятий, создающих новые рабочие места: на 0,1 процентных пункта за каждый процент прироста среднесписочной численности работников к общей среднесписочной численности работников по отчету за предыдущий налоговый период; на 0,3 процентных пункта за каждый процент прироста среднесписочной численности инвалидов к общей среднесписочной численности работников по отчету за предыдущий налоговый период; на 0,5 процентных пункта за каждый процент прироста среднесписочной численности молодежи к общей среднесписочной численности работников по отчету за предыдущий налоговый период.

От уплаты транспортного налога согласно статье 3 Закона Астраханской области от 22.11.2002 №49/2002-ОЗ «О транспортном налоге» освобождаются ветераны Великой Отечественной войны; инвалиды всех категорий; пенсионеры, получающие трудовую пенсию по старости. Данные льготы предоставляются в отношении одной единицы легкового автомобиля с мощностью двигателя до 100 л. с. (до 73,55 кВт) включительно, зарегистрированного в установленном порядке.

с. (до 73,55 кВт) включительно, зарегистрированного в установленном порядке.

В соответствии с частью 1 статьи 58 Бюджетного кодекса Российской Федерации законом субъекта Российской Федерации (за исключением закона субъекта Российской Федерации о бюджете субъекта Российской Федерации или иного закона субъекта Российской Федерации на ограниченный срок действия) могут быть установлены единые для всех поселений субъекта Российской Федерации нормативы отчислений в бюджеты поселений от отдельных федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в соответствии с настоящим Кодексом и законодательством о налогах и сборах в бюджет субъекта Российской Федерации. В целях реализации указанных положений федерального законодательства принят Закон Астраханской области от 11.05.2005 №16/2005-ОЗ «О нормативах отчисления налоговых доходов в бюджеты городских округов, муниципальных районов, городских и сельских поселений».

Кроме того, Налоговый кодекс Российской Федерации устанавливает важные требования к обеспечению единства правового пространства на территории Российской Федерации. Так, законы и иные нормативные правовые акты субъектов Российской Федерации должны соответствовать федеральному законодательству. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Налоговым кодексом Российской Федерации признаками налогов или сборов, не предусмотренные данным Кодексом либо установленные в ином порядке, чем это определено Налоговым кодексом Российской Федерации.

Заместитель начальника отдела законодательства субъектов Российской Федерации, ведения федерального регистра и регистрации уставов муниципальных образований Управления Министерства юстиции по Астраханской области В.П. Сусина

Эксперт рассказала какие льготы положены людям старше 70 лет

+ A —

Любой гражданин РФ старше 70 лет может рассчитывать на преференции от государства

Любой пенсионер в России по достижении 70 лет получает льготы на оплату коммунальных платежей и может не платить налоги на недвижимость. Помимо этого есть ряд региональных льгот.

Помимо этого есть ряд региональных льгот.

Любой гражданин РФ старше 70 лет может рассчитывать на скидки при оплате коммунальных платежей и взносов на капремонт, а также на льготное налогообложение. Об этом агентству “Прайм” рассказала профессор РЭУ им/ Плеханова Юлия Финогенова.

Эксперт напомнила, что льготы делятся на федеральные и региональные. И если первые доступны всем жителям страны, то вторые могут отличаться в зависимости от региона.

Так к федеральным льготам относится 50-процентная скидка на оплату взносов за капремонт. Важное условие — квартира должна быть собственностью пенсионера. А долгов по этой статье оплаты быть не должно. Эксперт отметила, что пенсионеры старше 80 лет вообще не платят по этой статье расходов. Плюс им положена прибавка к социальным выплатам.

Льготы на оплату остальных коммунальных платежей также можно получить. Скидка положена, если эта статья расходов “съедает” более 22 процентов доходов.

Коме того на федеральном уровне пенсионеров после 70 лет освобождают от уплаты налогов. Им не надо платить за жилые дома, квартиры, комнаты, машиноместа, гаражи и хозпостройки. Основное условие — каждый объект одного вида должен быть в единственном экземпляре.

Им не надо платить за жилые дома, квартиры, комнаты, машиноместа, гаражи и хозпостройки. Основное условие — каждый объект одного вида должен быть в единственном экземпляре.

Для тех пенсионеров, которые проживают на Крайнем Севере, есть еще одна федеральная льгота. Это бесплатный проезд по железной дороге к месту отдыха и обратно раз в два года. Можно приобрести и льготные авиабилеты у отдельных перевозчиков.

Региональные льготы варьируются в зависимости от местного бюджета. Где-то пенсионеров освобождают от налогов на землю и автотранспорт, где-то компенсируют подключение дома к газу. Узнать о том, какие льготы положены можно в региональных управлениях социальной защиты.

Налоговые поступления США: Государственные доходы США

Недавний отчет об источниках налоговых поступлений показывает, в какой степени Соединенные Штаты и другие страны ОЭСР полагаются на различные налоги в отношении государственных доходов. Политические и экономические различия между странами ОЭСР привели к различиям в способах получения налоговых поступлений, при этом Соединенные Штаты существенно отклоняются от среднего показателя по ОЭСР по некоторым источникам доходов.

В США подоходный налог с физических лиц (федеральный, штатный и местный) был основным источником налоговых поступлений в 2019 году (41 год).5 процентов от общих налоговых поступлений. Налоги на социальное страхование составили вторую по величине долю (24,9 процента), за ними следуют налоги на потребление (17,6 процента) и налоги на имущество (12,1 процента). Налог на прибыль предприятий составил 3,9 процента от общих налоговых поступлений в 2019 году, на второй год после принятия Закона о сокращении налогов и занятости, и на 1,9 процентных пункта меньше, чем в 2017 году.

По сравнению со средним показателем по ОЭСР, Соединенные Штаты в значительно большей степени полагаются на индивидуальный подоходный налог и налог на имущество.В то время как страны ОЭСР в среднем получали 24 процента общих налоговых поступлений от подоходного налога с физических лиц, их доля в Соединенных Штатах составила 41,5 процента, то есть разница в 17,5 процентных пункта. Частично это связано с тем, что более половины дохода от бизнеса в Соединенных Штатах указывается в индивидуальных налоговых декларациях. Страны ОЭСР в среднем собрали 5,6 процента общих налоговых поступлений от налогов на недвижимость по сравнению с 12,1 процента в Соединенных Штатах.

Соединенные Штаты гораздо меньше полагаются на налоги на потребление, чем другие страны ОЭСР.Налоги на товары и услуги составляют лишь 17,6 процента от общих налоговых поступлений в Соединенных Штатах по сравнению с 32,3 процента в ОЭСР. Это связано с тем, что все страны ОЭСР, за исключением США, взимают налог на добавленную стоимость (НДС) по относительно высоким ставкам. Для сравнения, ставки государственного и местного налога с продаж в Соединенных Штатах относительно низкие.

Если посмотреть на источники налоговых поступлений по уровням правительства, в 2019 году федеральное правительство Соединенных Штатов собрало самую большую долю налоговых поступлений — 39.2 процента от общих налоговых поступлений. Фонды социального обеспечения собрали вторую по величине долю доходов — 24,9 процента. Правительство штата собрало 20,8 процента, а местное самоуправление составило 15,1 процента от общих доходов.

По сравнению с девятью другими федеральными странами и странами с сильно децентрализованной политической структурой, правительства штатов и местные органы власти в Соединенных Штатах собирали большую долю доходов. Правительства штатов или регионов стран ОЭСР проанализировали сборы в среднем 16 процентов от общих налоговых поступлений, в то время как правительства штатов в США собрали 20.8 процентов. С другой стороны, органы местного самоуправления других децентрализованных в финансовом отношении стран ОЭСР собирали в среднем 8,4 процента общих налоговых поступлений по сравнению с 15,1 процента в Соединенных Штатах. Соединенные Штаты также собрали больше через фонды социального страхования, чем отдельные страны ОЭСР. В среднем центральные правительства децентрализованных в финансовом отношении стран ОЭСР собирали 53,8 процента общих налоговых поступлений, что на 14,6 процентных пункта больше, чем федеральное правительство Соединенных Штатов.

Набор налогов в каждой стране отличается в зависимости от таких факторов, как экономическая ситуация и политические цели. Однако каждый вид налогов по-разному влияет на экономику, причем одни налоги оказываются более неблагоприятными, чем другие. Как правило, налоги, основанные на потреблении, являются более эффективным источником доходов, поскольку они создают меньший экономический ущерб и искажающие эффекты, чем налоги на прибыль. В странах также есть правительства разных уровней, на которых собираются налоги.Соединенные Штаты вместе с девятью другими странами ОЭСР имеют децентрализованную политическую структуру, в которой правительства штатов или регионов играют важную роль в сборе налогов. Почти половина налоговых поступлений в Соединенных Штатах собирается на уровне штата и на местном уровне.

Однако каждый вид налогов по-разному влияет на экономику, причем одни налоги оказываются более неблагоприятными, чем другие. Как правило, налоги, основанные на потреблении, являются более эффективным источником доходов, поскольку они создают меньший экономический ущерб и искажающие эффекты, чем налоги на прибыль. В странах также есть правительства разных уровней, на которых собираются налоги.Соединенные Штаты вместе с девятью другими странами ОЭСР имеют децентрализованную политическую структуру, в которой правительства штатов или регионов играют важную роль в сборе налогов. Почти половина налоговых поступлений в Соединенных Штатах собирается на уровне штата и на местном уровне.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы.Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Кто и сколько платит подоходный налог в США?

По мере того, как Конгресс и Белый дом переходят от попытки отменить Закон о доступном медицинском обслуживании к пересмотру закона U.S. налогового кодекса, полезно внимательнее взглянуть на то, как налоговая система работает в настоящее время в контексте ее недавней истории.

Индивидуальные подоходные налоги являются крупнейшим источником доходов федерального правительства. В 2017 финансовом году, который закончился 30 сентября, ожидалось, что подоходный налог с физических лиц принесет почти 1,66 триллиона долларов, или около 48% всех федеральных доходов, по данным Управления управления и бюджета. Подоходный налог с предприятий, по оценкам, принесет еще 324 миллиарда долларов, или 9% от общих федеральных доходов.

Остальная часть доходов федерального правительства поступает из различных источников, включая налоги на заработную плату в системе социального обеспечения и медицинской помощи, акцизы, такие как налоги на алкоголь и бензин, налоги на страхование безработицы, таможенные пошлины и налоги на наследство. Расходы, не покрытые налогами, оплачиваются за счет займов.

Расходы, не покрытые налогами, оплачиваются за счет займов.

Индивидуальный подоходный налог должен быть прогрессивным — люди с более высокими доходами платят по более высоким ставкам. Анализ данных IRS за 2015 год, проведенный Pew Research Center, самый последний из доступных, показывает, что налогоплательщики с доходом в 200000 долларов и более платят более половины (58.8%) федерального подоходного налога, хотя на их долю приходилось лишь 4,5% всех поданных деклараций (6,8% всех налоговых деклараций).

Напротив, налогоплательщики с доходом ниже 30 000 долларов США подали почти 44% всех деклараций, но уплатили лишь 1,4% всего федерального подоходного налога — фактически, две трети из почти 66 миллионов деклараций, поданных людьми с самым низким уровнем дохода, не облагались налогом. вообще. (Используемые здесь налоговые данные IRS являются оценками, основанными на стратифицированной вероятностной выборке всех доходов.)

Почти все уровни дохода выше 100 000 долларов США уплачивали более высокие доли общего налога на прибыль в 2015 году, чем в 2000 году (хотя доли многих групп с высоким доходом упали в начале 2000-х годов после принятия значительных налоговых сокращений в 2001 и 2003 годах). Например, группа с доходом 2 миллиона долларов и выше уплатила 20,4% всех налогов в 2015 году по сравнению с 17,2% в 2000 году. Доля группы от 200 000 до 500 000 долларов США выросла до 20,6% с 14,9%. Некоторые из этих сдвигов могут быть связаны с изменениями в налоговом законодательстве или с так называемым «сползанием скобок» — явлением, при котором инфляция толкает людей в более высокие налоговые категории.

Например, группа с доходом 2 миллиона долларов и выше уплатила 20,4% всех налогов в 2015 году по сравнению с 17,2% в 2000 году. Доля группы от 200 000 до 500 000 долларов США выросла до 20,6% с 14,9%. Некоторые из этих сдвигов могут быть связаны с изменениями в налоговом законодательстве или с так называемым «сползанием скобок» — явлением, при котором инфляция толкает людей в более высокие налоговые категории.

Эффективные налоговые ставки, рассчитанные как общая сумма причитающегося подоходного налога, деленная на скорректированный валовой доход, также повышаются вместе с доходом. В среднем налогоплательщики, зарабатывающие менее 30 000 долларов, платили эффективную ставку 4.9% в 2015 году по сравнению с 9,2% для тех, кто зарабатывает от 50 000 до 100 000 долларов, и 27,5% для тех, кто имеет доход от 2 миллионов долларов и более.

Но система начинает терять свою прогрессивность на самых высоких уровнях: в 2015 году эффективная ставка достигла пика на уровне 29,3% для налогоплательщиков в группе с доходом от 2 до менее 5 миллионов долларов, затем упала до 28,8% для группы с 5 миллионами долларов. группе менее 10 миллионов долларов и 25,9% для тех, кто зарабатывает 10 миллионов долларов и более.

В целом, эффективные налоговые ставки падали повсеместно на протяжении большей части 2000-х годов, хотя в странах с самым высоким уровнем дохода наблюдалось самое резкое падение.Однако эффективные ставки для тех же групп резко выросли после вступления в силу Закона об освобождении американских налогоплательщиков от 2012 года. Этот закон, являющийся частью соглашения с Конгрессом, разрешившего «фискальный кризис» 2012-2013 годов, отменил многие положения Джорджа Буша-младшего. Снижение налогов для налогоплательщиков с высоким уровнем дохода при сохранении их для людей со средним и низким доходом.

В текущих усилиях по капитальному ремонту президент Дональд Трамп и республиканцы в Конгрессе сделали снижение корпоративного подоходного налога своим главным приоритетом.Но, несмотря на установленную законом ставку в размере 35% на прибыль корпораций, которая в широком смысле определяется как выручка за вычетом затрат на ведение бизнеса, большинство корпораций платят значительно меньше из-за различных вычетов, кредитов и других специальных налоговых положений.

В 2013 году (последний год, за который доступны данные по корпоративному налогу) 3,6 миллиона корпораций, представивших чистую прибыль по своим декларациям, имели задолженность по корпоративному подоходному налогу в размере 15,2% от их общей прибыли до налогообложения после начисления всех вычетов, согласно нашим данным. анализ данных IRS.Еще в 2001 году эффективная ставка корпоративного налога составляла 27,6%. (Тем не менее, в отчете Бюджетного управления Конгресса отмечается, что даже с использованием эффективной ставки корпоративные налоги США в 2012 году оставались четвертыми по величине среди стран Большой двадцатки.)

«Рамочный» документ, опубликованный на прошлой неделе лидерами Республиканских партий в Конгрессе, призывает отменить большинство детализированных вычетов, хотя два из самых крупных — вычет по ипотечным процентам и вычет на благотворительные взносы — останутся. Он также направлен на отмену многих «освобождений, вычетов и кредитов, [которые] загадывают налоговый кодекс», хотя это может оказаться более сложной задачей, чем простое снижение налоговых ставок.Согласно ежегодному обзору Объединенного комитета по налогообложению, эти специальные положения, которые в правительственных кругах часто называют «налоговыми расходами», обошлись правительству почти в 1,6 триллиона долларов в 2017 финансовом году.

Более 80% налоговых льгот, выявленных Совместным комитетом, получают индивидуальные налогоплательщики. Например, удержание процентов по ипотеке было оценено в 63,6 миллиарда долларов, в то время как отчисления на индивидуальные благотворительные взносы всех видов обошлись правительству в 56 долларов.9 миллиардов. Детский налоговый кредит, который предлагается увеличить в рамках Республиканской партии, оценивается в 54,6 миллиарда долларов в 2017 финансовом году. Но прекращение вычета налогов штата и местных налогов, как предлагали некоторые республиканцы в Конгрессе, будет большим ударом для многих индивидуальных налогоплательщиков, которые itemize: В прошлом году этот вычет оценивался в 69,3 миллиарда долларов.

Похожие сообщения:

Среди развитых стран налоговые счета американцев ниже среднего

Больше американцев выступает за повышение, чем снижение налоговых ставок для корпораций, высокие семейные доходы

Статистика доходов — налоги по уровням правительства

Таблица 1.4 показана относительная доля налоговых поступлений, приходящаяся на различные подсекторы сектора государственного управления, и ее изменения в период с 1975 по 2014 год.

Страны Федерации и региона

- В 2014 году доля доходов центрального правительства в восьми федеральных странах ОЭСР варьировалась от 31% в Германии до 80% в Австралии.

- В 2014 году доля государств варьировалась от 2% в Австрии, 4% в Мексике и 5% в Бельгии до 39% в Канаде. Доля местного самоуправления варьировалась от 2% в Мексике до 15% в Швейцарии.

- В период с 1975 по 2014 год доля доходов федерального правительства снизилась примерно на восемь процентных пунктов в Бельгии и менее быстро в Канаде, Германии и США.

- Доля доходов федерального правительства увеличилась в Австрии и Швейцарии на 15 и 5 процентных пунктов соответственно. В Австралии и Мексике мало что изменилось.

- Из семи федеральных стран с фондами социального обеспечения доля увеличилась в пяти, за исключением Канады и Мексики, где она немного снизилась.

- Испания теперь классифицируется как региональная, а не унитарная страна из-за ее сильно децентрализованной политической структуры. В 2014 г. доля доходов центрального правительства составляла 42% по сравнению с 14% для правительства региона. В период с 1975 по 2014 год доля поступлений местных органов власти увеличилась с 4% до 10%, а доля фондов социального страхования снизилась с 48% до 34%.

Унитарные страны

- В унитарных странах ОЭСР доля доходов центрального правительства в 2014 году варьировалась от 34% во Франции и 37% в Японии до 93% в Новой Зеландии.

- Доля местного самоуправления варьировалась от 1% в Эстонии и Чешской Республике до 37% в Швеции.

- В период с 1975 по 2014 год произошли сдвиги в местные органы власти на 5 процентных пунктов или более в шести странах — Франции, Исландии, Италии, Корее, Португалии и Швеции и меньшее увеличение в Нидерландах. Сдвиги на 5 процентных пунктов и более в другую сторону произошли в двух странах — Норвегии и Великобритании.

- В период с 1975 по 2014 год доля фондов социального обеспечения увеличилась на 7 или более процентных пунктов в четырех странах — Финляндии, Франции, Японии и Корее — и соответствующее сокращение в трех других — Италии, Норвегии и Португалии.В двух других странах — Польше и Турции — данные показали рост на 7 процентных пунктов или более в период с 1995 по 2014 год.

- Руководящие принципы распределения этих долей доходов между органами государственного управления различных уровней основаны на окончательной версии Системы национальных счетов 2008 года. Эти руководящие принципы обсуждаются в специальной функции S.1 в выпуске OECD Revenue Statistics за 2011 год.

стран-членов ЕС в ОЭСР

- Столбец «наднациональный» таблицы 1.4 сообщает о налогах, взимаемых от имени Европейского союза (ЕС) двадцатью одним государством-членом ЕС, которые являются членами ОЭСР. За годы до 1998 года таможенные пошлины, взимаемые от имени ЕС национальными налоговыми администрациями стран-членов ЕС, включены в товарную позицию 5123. Начиная с 1998 года, эти таможенные пошлины указываются как «меморандум», поскольку они представляют собой налог, взимаемый ЕС и собираются национальными администрациями. Однако они продолжают быть частью совокупных показателей доходов, которые представляют все налоги, взимаемые на территории стран-членов ЕС.Такой подход обеспечивает согласованность временных рядов и гарантирует, что показатели отношения налога к ВВП невосприимчивы к изменениям относительной доли таможенных пошлин в: 1) составе финансовых ресурсов ЕС; и 2) национальные налоги стран-членов ЕС. Соответствующие размеры таможенных пошлин указаны в таблице 1.5.

Таблицы / рисунки для загрузки

Вернуться на главную страницу статистики доходов

Оптимальное налогообложение в федеральной системе правительства по JSTOR

АбстрактныйЭтот документ демонстрирует, что оптимальная структура налогообложения в федеральной системе правительства — это такая, при которой только правительства нижнего уровня могут облагать налогом, а правительство более высокого уровня получает свои доходы в виде взносов от правительств нижнего уровня.Основная неэффективность, возникающая при разрешении налогообложения на нескольких уровнях, — это внешний эффект доходов между правительствами, который аналогичен проблеме общего пула. Федеральная система с несколькими уровнями налоговых органов приводит к тому, что комбинированные налоговые ставки превышают оптимальные, увеличивает избыточное налоговое бремя и приводит к неэффективности государственных расходов.

Информация о журналеЮжный экономический журнал публикует оригинальные рецензированные научные статьи по всем областям экономики, а также статьи по педагогике экономики.Журнал также периодически публикует приглашенные доклады, такие как лекция для выдающихся гостей и президентское послание с ежегодной конференции Южной экономической ассоциации (ЮЭА). Кроме того, журнал обслуживает членов SEA и других читателей, интересующихся экономикой, путем публикации обзоров книг и объявлений. Южный экономический журнал издается ежеквартально Южной экономической ассоциацией с момента ее создания в 1933 году и в настоящее время содержит около 1000 печатных страниц в год.

Информация об издателеЮжная экономическая ассоциация (ЮЭА) была основана в 1927 году для дальнейшего обучения ученых и общественности в области экономики. дела. С этой целью организация стремится стимулировать интерес к недавним теоретическим исследованиям и распространять их. разработка политики, деловая практика и регулирование. В настоящее время SEA насчитывает около 1000 членов по всему миру, и более 1000 дополнительных институциональных подписчиков на журнал.Ассоциация проводит свои ежегодные конференции в ноябре, и издает ежеквартально «Южный экономический журнал».

Краткий обзор | Treasury.gov.au

Хорошая налоговая система увеличивает доходы, необходимые для финансирования деятельности правительства, без ненужных затрат на экономику. Налоговая реформа касается того, как увеличиваются доходы, а не только в размерах.

Общее налоговое бремя Австралии относительно низкое по сравнению с другими развитыми странами и региональными конкурентами.Федеральное правительство собирает около 81 процента общих налоговых поступлений в Австралии. Правительства штатов и территорий получают 45% своих доходов в виде трансфертов от федерального правительства, включая все поступления от GST.

Примечание. Сумма процентов может не достигать 100 процентов из-за округления.

Источник: ABS, Taxation Revenue, 2012-13.

Австралия сильно зависит от подоходного налога с физических и юридических лиц по сравнению с другими развитыми странами, а также с некоторыми региональными конкурентами.Зависимость Австралии от подоходного налога с физических лиц и корпораций остается почти такой же, как и в 1950-х годах, несмотря на значительные изменения в экономике. Прогнозируется, что эта зависимость будет и дальше расти, в основном из-за роста заработной платы и физических лиц, платящих более высокие средние ставки налога (ползущие рамки).

Примечание. Налог на прибыль не включает налог на заработную плату или отчисления на социальное страхование. Статистические данные для стран, не входящих в ОЭСР и ОЭСР, нельзя напрямую сравнивать.

Источник: ОЭСР, Статистика доходов; Оценки казначейства с использованием базы данных МВФ, статистики государственных финансов и Центра мониторинга экономики Индии.

Экономическое моделирование показывает, что налог на компании и гербовые сборы, в частности, влияют на экономический рост. Экономика в целом выигрывает от снижения экономических затрат на налогообложение, включая работников, за счет повышения заработной платы.

Ожидается, что большая часть бремени высокой ставки налога на компании в Австралии ляжет на австралийских рабочих. Это связано с тем, что со временем размер капиталовложений в Австралии (например, строительство зданий и покупка оборудования для производства) зависит от налоговой ставки компании.Меньшие объемы капиталовложений в австралийскую экономику снизят объем производства или производительность рабочих и, в свою очередь, снизят реальную заработную плату наемных работников.

Растущая проблема — возрастающая сложность и затраты на соблюдение налоговой системы. Затраты на соблюдение налоговых требований составляют порядка 40 миллиардов долларов в год. Снижение сложности требует изменения налоговой структуры и практики управления.

Налоговые и трансфертные системы Австралии очень прогрессивны, что способствует справедливости.Высокие эффективные налоговые ставки, в том числе в результате таргетирования в системе трансфертов, могут снизить стимулы к участию для некоторых групп. Ползучесть кронштейна усугубляет эту проблему.

Налоговые настройки для сбережений должны побуждать людей делать сбережения для своего будущего, но различия в налогообложении альтернативных способов сбережения влияют на выбор сбережений.

Подоходный налог с физических лиц

Подоходный налог с физических лиц является самым важным источником государственных доходов. С середины 1970-х годов он неизменно увеличивал около половины налоговых поступлений австралийского правительства и продолжает оставаться стабильным и предсказуемым источником доходов.

График подоходного налога с физических лиц в Австралии является прогрессивным, с высоким необлагаемым налогом порогом, за которым следует повышение налоговых ставок на последующих порогах. Это означает, что наибольшие суммы подоходного налога платят люди с высокими доходами. В 2011–2012 годах около 2 процентов физических лиц имели налогооблагаемый доход выше порогового уровня в 180 000 долларов США и в совокупности уплачивали около 26 процентов от общей суммы подоходного налога с физических лиц.

Для многих людей подоходный налог с физических лиц не влияет существенно на их участие в рабочей силе.Однако это может быть более искажающим для определенных групп налогоплательщиков, таких как лица с низким доходом или второй получатель дохода в семье, или лица с высоким доходом, способные планировать свои налоговые дела.

Прогрессивность налоговой и трансфертной систем

Система налогов и переводов в Австралии очень прогрессивна. Прогрессивные налоговые ставки и пороги для физических лиц лежат в основе общей прогрессивности налоговой системы.

Примечание: налоги на производство включают в себя налоги на заработную плату, гербовые сборы и земельный налог, понесенные в ходе производственной деятельности, но не налоги на прибыль или другой доход (например,грамм. налог на прибыль компании).

Источник: ABS, Государственные льготы, налоги и доход домохозяйств

Режим налогообложения доходов физических лиц в Австралии очень прогрессивный по сравнению с другими странами. В Австралии относительно низкие средние и предельные налоговые ставки при низком уровне дохода, но относительно высокие предельные налоговые ставки при высоком уровне дохода.

Многие другие страны взимают взносы на социальное страхование с заработков сотрудников, причем одинаковая фиксированная ставка применяется ко всем.Эти «взносы» условно предназначены для выплаты пособий по безработице и по уходу за престарелыми в течение всей жизни человека. Как фиксированная ставка налога, отчисления на социальное страхование оказывают большее влияние на лиц с низкими доходами и их варианты расходов по своему усмотрению.

Австралия не применяет отдельный взнос на социальное обеспечение. Пенсионные расходы финансируются из основного потока доходов Австралии и дополняются частной системой пенсионного обеспечения.

Компромисс для низкого среднего налогового бремени физических лиц в Австралии заключается в том, что установленные законом эффективные налоговые ставки, возникающие в результате взаимодействия между налоговой системой и жестко адресной системой трансфертов, являются сравнительно высокими по международным стандартам.

Например, одинокий человек в Новой Зеландии, зарабатывающий 40 000 новозеландских долларов в год, будет платить 18,95 цента налога на свой следующий доллар дохода и платить годовой налог в размере 6 600 новозеландских долларов 1 . В Австралии одинокий человек, зарабатывающий 40 000 австралийских долларов в год, будет платить 36 центов налога на свой следующий доллар дохода и платить ежегодный налог в размере 4 947 австралийских долларов 2 .

Кронштейн ползучести

Прогрессивность системы подоходного налога с физических лиц достигается за счет применения более высоких ставок налога, превышающих различные пороговые значения дохода.Эти пороговые значения автоматически не успевают за инфляцией или ростом заработной платы.

Ползучесть скобок (также называемая «фискальным сопротивлением») — это когда к налогоплательщику применяется более высокая налоговая ставка, поскольку их доход увеличивается с течением времени, но налоговые пороги остаются неизменными. Ползучесть скобок снижает прогрессивность шкалы подоходного налога с физических лиц с течением времени. Это связано с тем, что увеличение налога для лиц с более низкими доходами больше в процентном отношении к их доходу, чем для лиц с более высокими доходами.

Для некоторых людей, особенно с относительно низкими доходами, снижение уровня может снизить стимулы к работе. При более высоких доходах скобка увеличивает стимулы для налогового планирования и структурирования, и даже для переезда за границу. Ползучесть скобок снижает прогрессивность и обостряет другие проблемы в системе подоходного налога физических лиц, такие как вознаграждение за усилия и стимулы для налогового планирования, с течением времени.

Налог на сбережения

Нынешняя налоговая система Австралии облагает сбережения по-разному в зависимости от формы сбережений.В результате на пенсии по выслуге лет и на жилье сохраняется больше сбережений, чем было бы в противном случае.

Влияние налоговой системы на совокупный уровень внутренних сбережений остается неопределенным. Влияние налога на внутренние сбережения вряд ли существенно повлияет на совокупный уровень инвестиций в Австралии (который во многом определяется решениями иностранных инвесторов). Это говорит о том, что налогообложение доходов от сбережений (по крайней мере, до определенной степени) является относительно эффективным способом увеличения доходов.Однако может потребоваться некоторый уровень льготного налогового режима для сбережений, чтобы уменьшить любые препятствия для сбережений.

Налогообложение дохода от сбережений также имеет распределительный эффект, отчасти потому, что люди с более высоким доходом имеют больше возможностей откладывать сбережения в автомобилях с более низким налогообложением. Однако решения о распределении должны учитывать полную сумму любой полученной поддержки дохода, такой как пенсия по возрасту.

Налог с предприятий

Налоги приобретают все большее значение, поскольку конкуренция за иностранные инвестиции усиливается, а предприятия становятся более мобильными.Ставка корпоративного налога в Австралии высока по сравнению со многими ее конкурентами, особенно в Азиатско-Тихоокеанском регионе.

Хотя компании уплачивают налог с компаний, бремя ответственности ложится на акционеров, потребителей и сотрудников. Более конкурентоспособная налоговая среда для бизнеса будет стимулировать более высокий уровень инвестиций в Австралии и принесет пользу всем австралийцам за счет увеличения занятости и заработной платы в долгосрочной перспективе.

Вмененное исчисление дивидендов гарантирует отсутствие двойного налогообложения доходов от австралийских акций, принадлежащих акционерам-резидентам Австралии, и поддерживает целостность системы налогообложения бизнеса.Однако он мало способствует привлечению иностранных инвестиций в Австралию, кроме отмены налога на дивиденды для дивидендов, выплачиваемых иностранным акционерам. Это также связано со значительными затратами на выручку и может повлечь дополнительные затраты на соблюдение нормативных требований для достижения результатов, аналогичных другим юрисдикциям.

Система корпоративного налогообложения Австралии также чрезвычайно сложна. Искусственные различия, встроенные в систему, часто создают непреднамеренные предубеждения в отношении определенных форм инвестиций, искажают бизнес-решения и усиливают стимулы для участия в комплексном налоговом планировании.

Бизнес-инновации включают улучшение товаров и услуг, процессов и маркетинга. Выгоды могут включать повышение производительности, рост фирм, создание рабочих мест и повышение уровня жизни. Налоговые льготы на исследования и разработки и схемы распределения акций сотрудников — это два способа, которыми налоговая система поддерживает бизнес-инновации.

Малый бизнес

Австралийские малые предприятия многочисленны, разнообразны и вносят важный вклад в австралийскую экономику. Эти предприятия используют разные правовые и управленческие структуры и могут руководствоваться другими предпочтениями и мотивами получения прибыли, чем более крупные предприятия.

Навигация в сложной налоговой системе непропорционально обременительна для малых предприятий, особенно потому, что определенные особенности системы могут побудить их принять определенные правовые структуры, создание и поддержание которых обходятся дорого.

Налоговое законодательство предусматривает ряд льгот, направленных на пользу малому бизнесу, но они могут усложнить задачу малого бизнеса и усложнить его соблюдение.

Некоммерческий сектор

Некоммерческий сектор (NFP) велик и разнообразен и обеспечивает важные преимущества для австралийского сообщества.

Правительства предоставляют ряд налоговых льгот для поддержки сектора NFP. Хотя эти налоговые льготы помогают повысить уровень активности в секторе NFP, величина доходов, упущенных от уступок, значительна и неуклонно растет.

Налоговые льготы для сектора также могут усложнить ситуацию, отчасти потому, что они различаются в зависимости от типа и цели организаций NFP. В некоторых случаях налоговые льготы NFP предоставляют NFP конкурентное преимущество перед их коммерческими конкурентами.

GST и государственные налоги

Как и большинство федераций по всему миру, правительства штатов и территорий в Австралии (включая местные органы власти) тратят больше, чем получают доход. Разница покрывается грантами правительства Австралии.

Штаты и территории получают весь доход от GST. Около 23% общих доходов штата поступает от налога на товары и услуги, при этом взимаемые государством налоги составляют около 31% общих доходов штата. GST относительно эффективен по сравнению с некоторыми другими налогами, поскольку он имеет гораздо более широкую базу, чем многие другие налоги.Однако исключения снижают его эффективность и вносят значительную сложность. В целом около 47% национального потребления Австралии облагается налогом на товары и услуги.

Согласно законодательству, изменение базовой или ставки налога на товары и услуги требует единодушного согласия правительств всех штатов и территорий, а также обеих палат австралийского парламента. Правительство Австралии не поддержит изменения GST без широкого политического консенсуса в отношении изменений, включая согласие правительств всех штатов и территорий.

Основными источниками государственных налоговых поступлений являются налоги на заработную плату и гербовые сборы. Правительства штатов также взимают налоги на землю, азартные игры и автотранспортные средства. Муниципальные ставки являются единственным источником налоговых поступлений в местные органы власти.

Некоторые исследования предполагают значительные экономические выгоды от налоговой реформы штата, в частности, снижение гербовых сборов и более широкое использование заработной платы и земельного налога.

Косвенные налоги

Косвенные налоги на определенные товары и услуги могут быть эффективным способом увеличения доходов.Однако специальный подход привел к возникновению ряда сложностей и несоответствий.

Налоги на топливо являются крупнейшим источником дохода от конкретных товаров или услуг.

Налогообложение алкогольных напитков имеет два отдельных режима: налог на основе стоимости для винных продуктов и акцизный налог на основе объема для других алкогольных напитков с 16 различными категориями акцизов.

Налог на роскошные автомобили имеет узкую налоговую базу, является сложным и является единственным налогом правительства Австралии на роскошь в отношении определенных товаров или услуг.

Сложность

Сложность австралийской налоговой системы снижает честность и прозрачность и накладывает ненужные затраты на соблюдение требований для налогоплательщиков, а также другие затраты на экономику Австралии.

Сложность в значительной степени отражает исторические основы налоговой системы и способ внесения изменений в систему в прошлом. Это затрудняет решение проблемы без широкой поддержки сообщества.

Налоговое администрирование становится все более важным для минимизации воздействия сложности налоговой системы и облегчения налогоплательщикам выполнения своих обязательств.

Установление метрики для измерения сложности налогообложения может помочь в управлении сложностью налоговой системы.

Управление

Управляющие институты и механизмы применяются во всей налоговой системе, в том числе на этапах разработки политики, законодательной, административной и апелляционной стадиях.

В Австралии решения по налоговой политике принимаются правительством и парламентом при официальной консультации по политике, предоставляемой казначейством, в консультации с ATO. Дальнейшие советы предоставляют множество различных групп, включая практикующих налоговиков, отраслевые группы, аналитические центры, общественность и средства массовой информации.

Можно рассмотреть ряд возможных реформ управления налоговой системой для повышения определенности, улучшения процессов консультаций и улучшения понимания общественностью налоговой политики и администрирования.

1 . Включает сбор с получателя компенсации от несчастных случаев.

2 . Включает сборы Medicare и компенсацию налога на низкий доход.

Как действуют государственные и местные налоги на имущество?

СКОЛЬКО ВЫРУЧКА ВЫРАЖАЕТСЯ ГОСУДАРСТВЕННЫМ И МЕСТНЫМ ПРАВИТЕЛЬСТВОМ ОТ НАЛОГОВ НА ИМУЩЕСТВО?

Хотя налоги на недвижимость являются значительным источником доходов местных органов власти, они являются очень небольшим источником доходов для большинства штатов (таблица 1).В 2017 году правительства штатов взимали налоги на недвижимость в 36 штатах, собрав 16 миллиардов долларов дохода, или 1 процент от общего дохода из собственных источников. (Доходы из собственных источников не включают межбюджетные трансферты.) Между тем, местные органы власти собрали 509 миллиардов долларов от налогов на недвижимость в 2017 году, или почти половину их общих доходов из собственных источников.

Налоги на имущество являются крупнейшим собственным источником доходов для округов, городов, поселков, школьных округов и специальных округов, которые являются специализированными единицами, такими как органы водоснабжения и канализации.Школьные округа в значительной степени зависят от налогов на имущество, собрав 212 миллиардов долларов в 2017 году, что составило 83 процента от их общих доходов из собственных источников. Поскольку школьные округа получают значительные межбюджетные трансферты, доходы из собственных источников составляют менее половины (около 45 процентов) их общих общих доходов.

В КАКИХ Штатах НАЛОГИ НА ИМУЩЕСТВО НАИБОЛЕЕ ВАЖНЫ?

Нью-Гэмпшир, в котором нет ни общего подоходного налога, ни общего налога с продаж, больше всего зависел от налогов на имущество в 2017 году, при этом доходы от налога на имущество составили 49 процентов его совокупных государственных и местных общих доходов из собственных источников.Налоги на недвижимость также принесли более 30 процентов доходов штата и местных властей в Коннектикуте, Мэне, Нью-Джерси, Род-Айленде, Техасе и Вермонте. В 2017 году Алабама меньше всего зависела от поступлений от налога на имущество, и только 10 процентов ее совокупных государственных и местных общих доходов приходилось на этот налог. Арканзас, Делавэр, Гавайи, Кентукки, Луизиана, Нью-Мексико, Оклахома и Западная Вирджиния также собрали менее 15 процентов совокупных государственных и местных доходов от налогов на недвижимость (диаграмма 1).

Если рассматривать только местные органы власти, то в 2017 году налоги на имущество обеспечили более трех четвертей общих доходов из собственных источников в Коннектикуте, Мэне, Массачусетсе, Нью-Гэмпшире, Нью-Джерси и Род-Айленде. доход от налогов на недвижимость, самый низкий процент в любом штате.

На уровне штата налоги на недвижимость Вермонта принесли 26 процентов общих доходов штата из собственных источников в 2017 году, что является самым высоким показателем в любом штате.Почти все расходы на образование в Вермонте финансируются на уровне штата, и налог на имущество штата является крупнейшим источником этого финансирования. Следующие по величине процентные ставки были в Арканзасе, Нью-Гэмпшире и Вайоминге, где налоги на недвижимость составляли примерно 9 процентов от общих доходов из собственных источников в каждом штате. Поступления от налога на имущество в Вайоминге относительно высоки отчасти потому, что штат взимает налог с добычи полезных ископаемых.

Налоги на недвижимость также составляли 5 или более процентов от собственных доходов штата в Аризоне, Канзасе, Мичигане, Монтане и Вашингтоне.Налоги на государственную собственность часто взимаются с движимого имущества и налоги на землю, которая используется для коммунальных нужд. Четырнадцать штатов не взимали налог на собственность на уровне штата.

НАСКОЛЬКО СТАВКИ НАЛОГОВ НА ИМУЩЕСТВО РАЗЛИЧАЮТСЯ В СТРАНЕ?

Эффективные ставки налога на недвижимость сильно различаются между штатами и внутри штатов, что затрудняет их сравнение. Помимо изменения установленных налоговых ставок, местные органы власти используют различные методы для расчета своей базы налогообложения недвижимого имущества.

Налоговая юрисдикция обычно оценивает стоимость недвижимого имущества, оценивая, за что это имущество будет продано в сделке на расстоянии вытянутой руки.Однако в некоторых юрисдикциях стоимость основывается на последней цене продажи или стоимости приобретения недвижимости, в других учитывается доход, который может приносить недвижимость (например, пустой участок, который может быть использован под отель), а в некоторых оценка основывается исключительно на размер или физические характеристики (например, дизайн, местоположение) собственности. Также существуют различия в сроках проведения оценок: в одних юрисдикциях оценка проводится ежегодно, а в других — реже.

В некоторых юрисдикциях облагается налогом вся оценочная стоимость имущества (до вычетов и кредитов).Другие облагают налогом только часть оценочной стоимости. Например, округа в Южной Каролине облагают налогом только 4 процента от оценочной стоимости собственности. Юрисдикции могут устанавливать разные установленные законом налоговые ставки («классификации») для разных типов собственности, чаще всего проводя различие между жилой и коммерческой недвижимостью.

КАК ГОСУДАРСТВА ОГРАНИЧИВАЮТ НАЛОГИ НА ИМУЩЕСТВО?

Многие штаты ввели ограничения на ставки налога на имущество, доходы от налога на имущество или увеличение оценочной стоимости имущества, уменьшив зависимость от налога на имущество как источника дохода.Калифорния, например, ограничивает ставку налога до 1 процента, а ежегодный взнос увеличивается до 2 процентов до тех пор, пока недвижимость не будет перепродана. В результате соседи с похожими домами могут иметь совершенно разные налоговые обязательства в зависимости от того, когда их дома в последний раз переходили из рук в руки.

Штаты и местные органы власти также часто используют лимиты, освобождения, вычеты и кредиты для снижения налоговых обязательств. Вот несколько примеров:

- Пределы оценки препятствуют увеличению оценочной стоимости имущества более чем на фиксированный процент между оценками.Эти ограничения могут снизить оценочную стоимость имущества ниже его рыночной стоимости и предотвратить быстрое увеличение стоимости имущества, которое приведет к увеличению налогового бремени владельца. Когда недвижимость продается, ее оценочная стоимость обнуляется по рыночной стоимости.

- Отчисления и льготы по приусадебным участкам уменьшают налогооблагаемую стоимость недвижимости на фиксированную сумму (почти так же, как стандартный вычет уменьшает налогооблагаемый доход) для владельцев, которые занимают недвижимость. В 46 штатах и округе Колумбия действуют льготы для приусадебных участков, которые уменьшают часть оценочной стоимости собственности, подлежащей налогообложению.

- Программы автоматического выключения предоставляют льготы пожилым жителям и жителям с низкими доходами с налоговыми обязательствами по налогу на имущество, превышающими установленный процент от их дохода. Хотя льгота основана на уплате налога на имущество, обычно она предоставляется в виде налоговой льготы. В большинстве штатов правительство штата собирает подоходный налог, в то время как местные юрисдикции собирают налог на имущество, что делает автоматические выключатели своего рода субсидией от штата к местным органам власти. В отличие от других подходов, описанных здесь, автоматические выключатели приносят пользу арендаторам, а также домовладельцам в некоторых юрисдикциях.По данным Института земельной политики Линкольна, 33 штата и округ Колумбия предлагают ту или иную форму программы выключателей в 2018 году. В 22 из этих штатов и округе Колумбия арендаторы имеют право на программу выключателей (некоторые штаты предлагают несколько программы для разных категорий жителей).

- Отсрочка налога на имущество позволяет пожилым домовладельцам и домовладельцам с ограниченными физическими возможностями откладывать платеж до продажи имущества или смерти налогоплательщика.

Обновлено в мае 2020 г.

Налогообложение — наш мир данных

Besley T.и Перссон Т. Налогообложение и развитие. Справочник по экономике общества, том 5, страницы 1-474 (2013), т. 5

Страны в выборке: Аргентина, Австралия, Бразилия, Канада, Чили, Колумбия, Дания, Финляндия, Ирландия, Япония, Мексика, Нидерланды, Новая Зеландия, Норвегия, Швеция, Швейцария, Великобритания и Соединенные Штаты.

Страны в выборке: Аргентина, Австралия, Бразилия, Канада, Чили, Колумбия, Дания, Финляндия, Ирландия, Япония, Мексика, Нидерланды, Новая Зеландия, Норвегия, Швеция, Швейцария, Великобритания и Соединенные Штаты.

Источник: Бесли Т. и Перссон Т. Налогообложение и развитие. Справочник по экономике общества, том 5, страницы 1-474 (2013), т. 5

Флора, Питер и др. 1983. Государство, экономика и общество в Западной Европе, 1815-1975 гг. Франкфурт: Campus Verlag

Wallis, J. J. (2000). Государственные финансы США в долгосрочной перспективе: с 1790 по 1990 год. Журнал экономических перспектив, 14 (1), 61-82.

Арройо Абад, Л. и П. Линдерт. «Бюджетное перераспределение в Америке с середины XIX века» в латиноамериканском неравенстве в долгосрочной перспективе, под редакцией Л.Бертола и Дж. Уильямсон, готовится к печати.

Причард В., Кобхэм А. и Гудолл А. (2014). Набор данных государственных доходов ИКТР Рабочий документ ИКТР 19. Институт исследований развития, Брайтон.

Причард В., Кобхэм А. и Гудолл А. (2014). Набор данных государственных доходов ИКТР Рабочий документ ИКТР 19. Институт исследований развития, Брайтон.

Джа, Рагбендра. (2008). Глава 55, Международный справочник экономики развития, Том 1.Эдвард Элгар Паблишинг, Инкорпорейтед, 2008.

Джа, Рагбендра. (2008). Глава 55, Международный справочник по экономике развития, Том 1. Эдвард Элгар Паблишинг, Инкорпорейтед, 2008.

Тодаро, М. и Смит, С. (2014) Экономическое развитие, 12-е издание. Пирсон. ISBN: 1292002972

ОЭСР (2016) Тенденции потребительского налога, 2016 г., Издательство ОЭСР, Париж.

Бесли Т. и Перссон Т. Налогообложение и развитие.Справочник по экономике общества, том 5, страницы 1-474 (2013), т. 5

OECD / KIPF (2014), Распределительные эффекты налогов на потребление в странах OECD, OECD Publishing, Париж.

OECD / KIPF (2014), Распределительные эффекты потребительских налогов в странах OECD, OECD Publishing, Париж.

Подробнее см. Бюджетное управление Конгресса (2016). Распределение доходов домохозяйств и федеральных налогов, 2013 г.

Доход до налогообложения соответствует «рыночному доходу».Сюда входят трудовой доход, доход от бизнеса, прирост капитала (прибыль, полученная от продажи активов), доход от капитала, за исключением прироста капитала, доход, полученный при выходе на пенсию за прошлые услуги, и другие источники дохода.

Бюджетное управление Конгресса (2016 г.). Распределение доходов домохозяйств и федеральные налоги, 2013 г. Доступно в Интернете на веб-сайте CBO

Пикетти, Т., и Саез, Э. (2007). Насколько прогрессивна федеральная налоговая система США? Историческая и международная перспектива.Журнал экономических перспектив, 21 (1), 3-24. Получено с http://www.jstor.org/stable/30033699

Piketty, T., & Saez, E. (2007). Насколько прогрессивна федеральная налоговая система США? Историческая и международная перспектива. Журнал экономических перспектив, 21 (1), 3-24. Получено с http://www.jstor.org/stable/30033699

Lindert, P.H. (2012). Бюджетирование по социальному контракту: рецепты экономики и истории. Обновление документов политики американского общественного договора.Новый американский фонд.

Линдерт, П. Х. (2012). Бюджетирование по социальному контракту: рецепты экономики и истории. Обновление документов политики американского общественного договора. Новый американский фонд.

Бесли Т. и Перссон Т. Налогообложение и развитие. Справочник по экономике общества, том 5, страницы 1-474 (2013), т. 5

Причард, В. (2016). Переоценка налогов и исследований в области развития: новый набор данных, новые результаты и уроки для исследований.Мировое развитие, 80, 48-60.

Бенедек Д., Кривелли Э., Гупта С. и Мутура П. (2014). Иностранная помощь и доходы: все еще эффект вытеснения ?. FinanzArchiv: Анализ государственных финансов, 70 (1), 67-96.

Причард, В. (2016). Переоценка налогов и исследований в области развития: новый набор данных, новые результаты и уроки для исследований. Мировое развитие, 80, 48-60.

Бенедек Д., Кривелли Э., Гупта С. и Мутура П. (2014). Иностранная помощь и доходы: все еще эффект вытеснения ?.FinanzArchiv: Анализ государственных финансов, 70 (1), 67-96.

Клевен, Х. Дж., Ландаис, К., и Саез, Э. (2013). Налогообложение и международная миграция суперзвезд: данные европейского футбольного рынка. Американский экономический обзор, 103 (5), 1892-1924.

Постановление Босмана запретило ограничения для иностранных игроков из ЕС в национальных лигах и разрешило игрокам из ЕС переходить в другой клуб по окончании контракта без уплаты трансферного сбора.

Саез, Э., Слемрод, Дж., И Гертц, С. Х. (2012). Эластичность налогооблагаемого дохода по предельным налоговым ставкам: критический обзор. Журнал экономической литературы, 50 (1), 3-50.

Клевен, Х. Дж., Ландаис, К., и Саез, Э. (2013). Налогообложение и международная миграция суперзвезд: данные европейского футбольного рынка. Американский экономический обзор, 103 (5), 1892-1924.

Причард, В., Кобхэм, А., и Гудолл, А.(2014). Набор данных государственных доходов ИКТР Рабочий документ ИКТР 19. Институт исследований развития, Брайтон.

Причард, В. (2016). Переоценка налогов и исследований в области развития: новый набор данных, новые результаты и уроки для исследований. Мировое развитие, 80, 48-60.

Причард В., Кобхэм А. и Гудолл А. (2014). Набор данных государственных доходов ИКТР Рабочий документ ИКТР 19. Институт исследований развития, Брайтон.

Все визуализации, данные и код, созданные «Нашим миром в данных», находятся в полностью открытом доступе по лицензии Creative Commons BY.У вас есть разрешение использовать, распространять и воспроизводить их на любом носителе при условии указания источника и авторов.

Данные, предоставленные третьими сторонами и предоставленные «Нашим миром в данных», регулируются условиями лицензии исходных сторонних авторов. Мы всегда будем указывать исходный источник данных в нашей документации, поэтому вы всегда должны проверять лицензию на любые такие сторонние данные перед использованием и распространением.

Наши статьи и визуализации данных основаны на работе множества разных людей и организаций.При цитировании этой записи, пожалуйста, также укажите основные источники данных.

Об авторе