Федеральный налог это: НК РФ Статья 13. Федеральные налоги и сборы / КонсультантПлюс

Федеральные налоги и сборы 2021: виды и характеристика

Федеральные налоги и сборы — это установленная государством финансовая повинность, которую должны исполнять граждане и организации. Принципы исполнения содержатся в Налоговом кодексе. Основная характеристика федеральных сборов состоит в том, что суммы налогов идут в федеральный бюджет, а не региональный или местный. Список налогов закрытый, он небольшой, но в ближайшее время может быть увеличен. Каким образом — расскажем в статье.

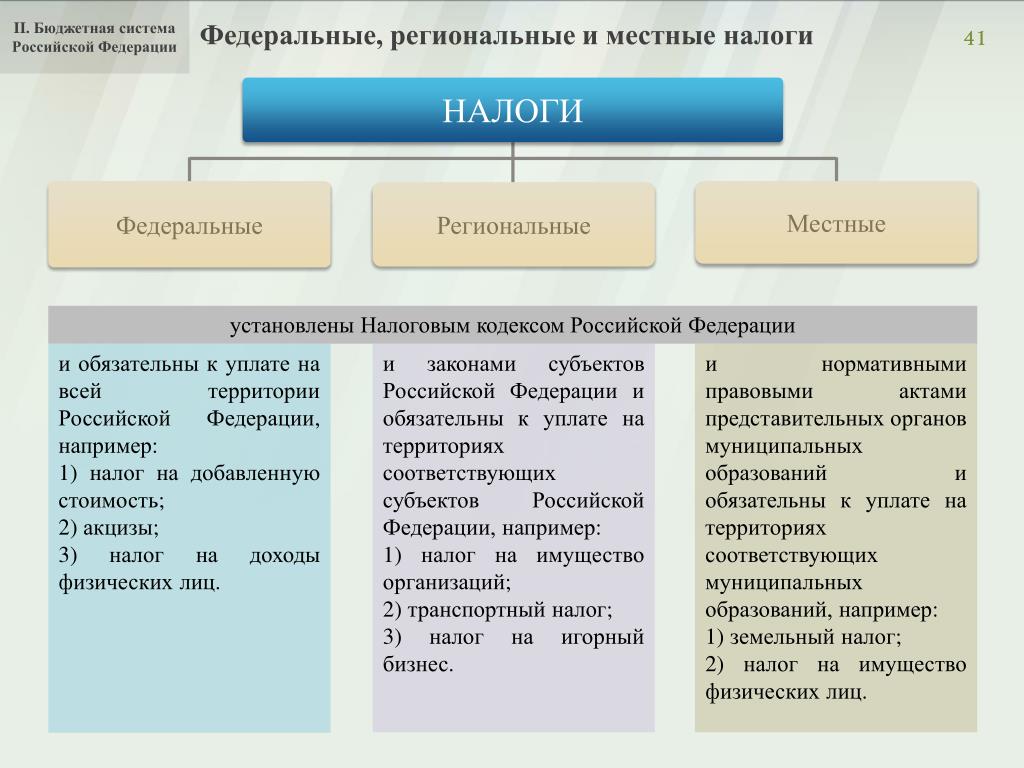

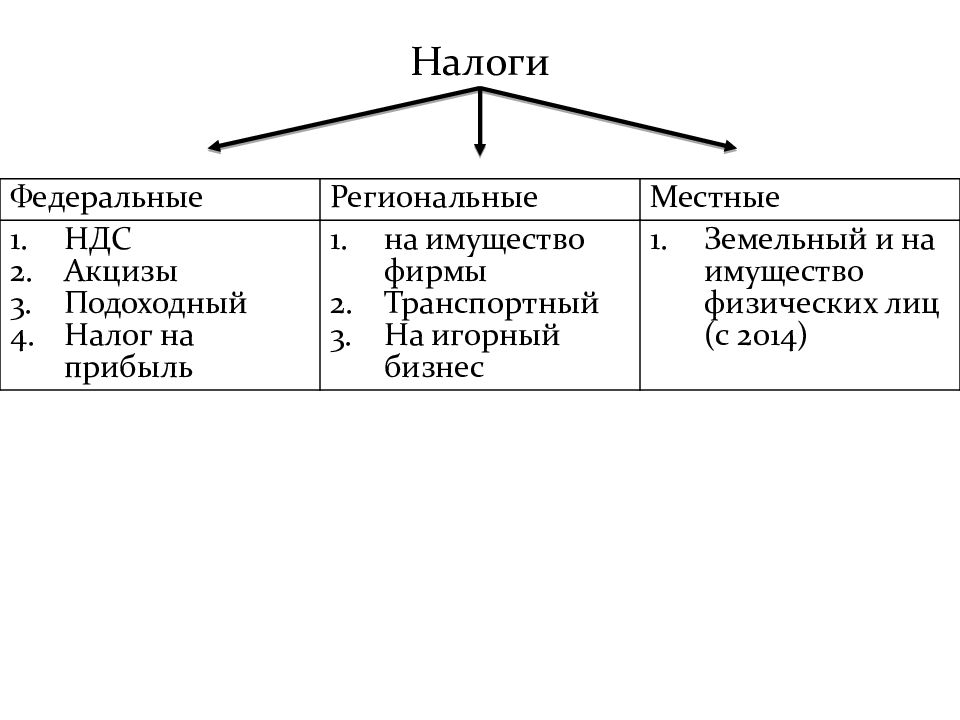

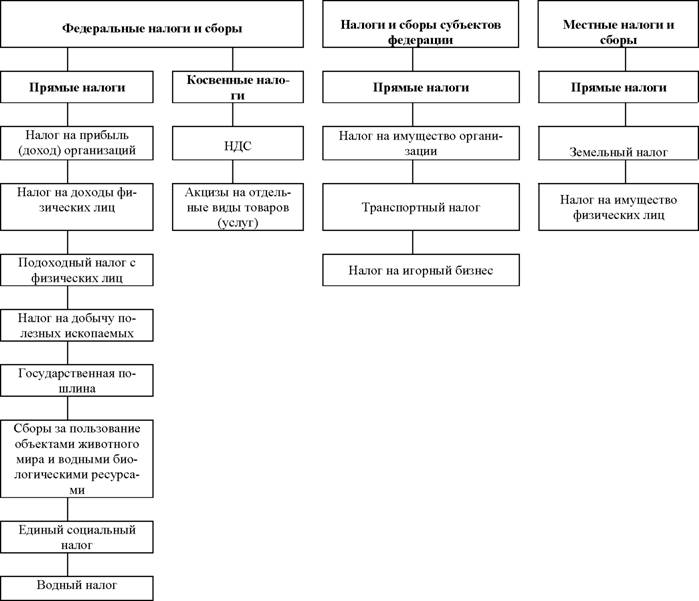

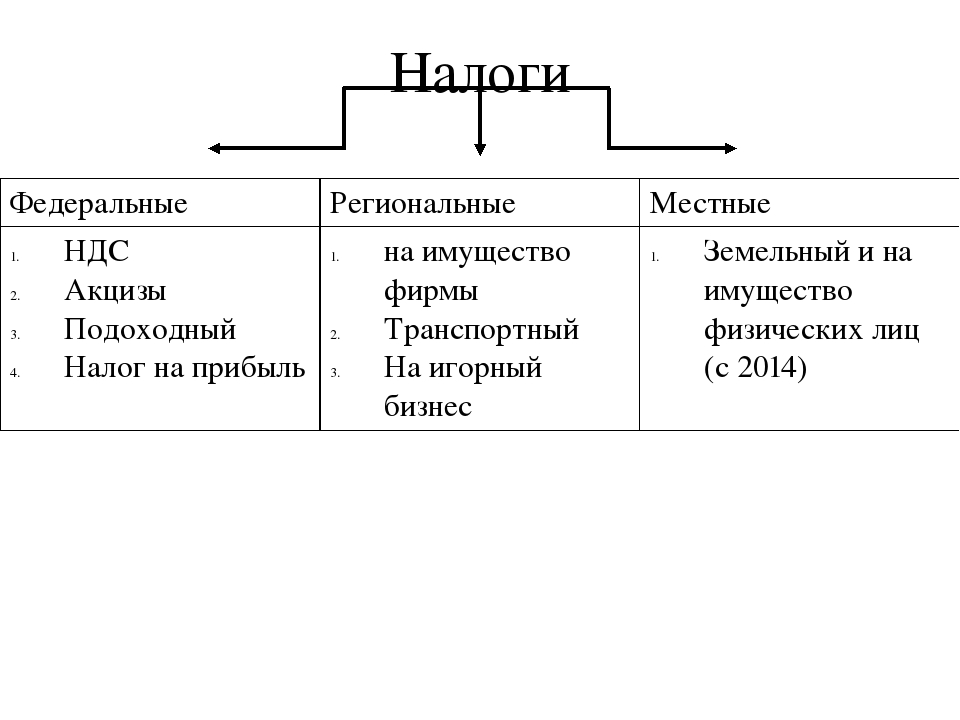

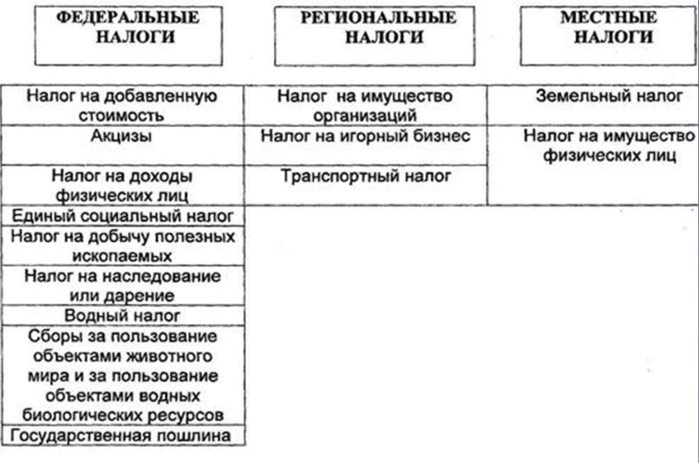

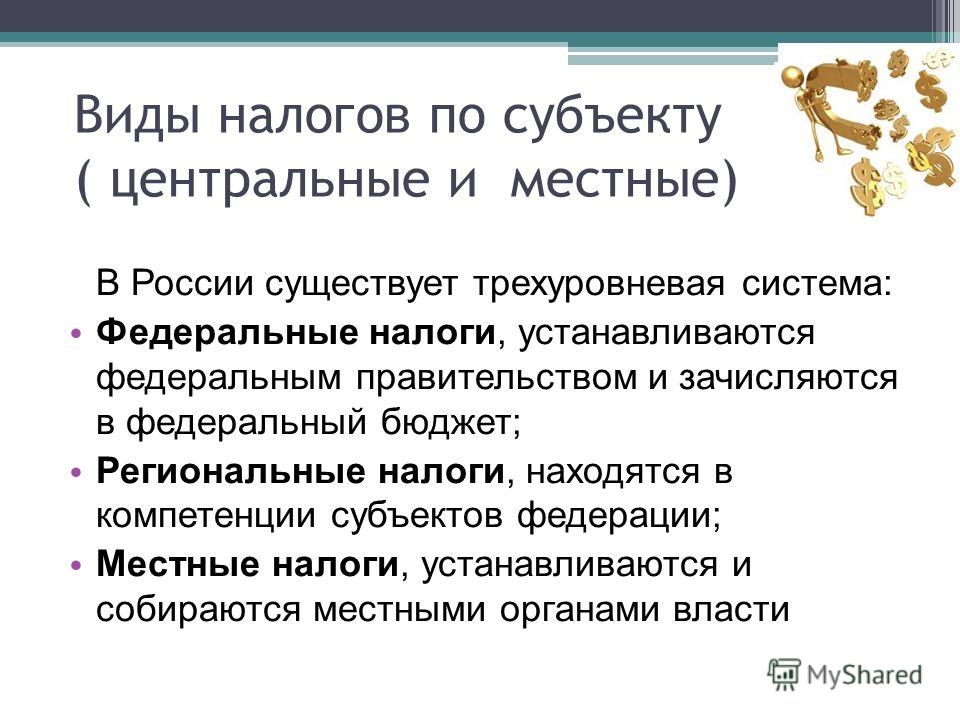

Система налогов в Российской Федерации включает несколько уровней и повторяет структуру органов власти: существуют федеральные, региональные и местные обязательные сборы. Это обоснованно и логично, ведь на каждом уровне формируется свой бюджет, который служит для выполнения соответствующих функций.

К федеральным налогам и сборам относятся те фискальные повинности, суммы поступлений от которых идут в казну всей страны. Подробнее о них — далее в статье, приведена будет не только общая характеристика федеральных налогов и сборов, но и сделан системный анализ соответствующих норм налогового права.

Общие положения и законодательное регулирование

В нашей стране действует закрытый перечень всех сборов, в том числе региональных и местных. Система налогов, взимаемых в федеральный бюджет, устанавливается так же, как и система региональных и местных сборов, — на высшем уровне. Виды федеральных налогов указаны в Налоговом кодексе РФ, и список расширительному толкованию не подлежит. Власти субъектов РФ и органы местного самоуправления не вправе вводить для граждан новые финансовые повинности.

Тогда в чем заключается отличие этих уровней? Первое уже было упомянуто: разница в бюджетах, куда поступают средства. Кроме того, в отношении региональных и местных податей у правительств субъектов Федерации есть определенные правомочия, объем которых указан в Налоговом кодексе РФ. Так, в ряде случаев они вправе устанавливать (в основном, конечно, снижать) размер налоговых ставок в утвержденных кодексом границах, сроки уплаты податей, определенные льготы и т. д.

Итак, сборы и налоги в федеральный бюджет (список):

- самый проблемный для плательщиков и повышаемый по свежему закону до 20 % — НДС;

- НДФЛ;

- на добычу полезных ископаемых;

- на прибыль компаний и организаций;

- водный;

- госпошлина;

- акцизы;

- сбор за пользование объектами животного мира.

Материалы по теме

Какие налоги идут в федеральный бюджет дополнительно? Ожидается превращение сбора за загрязнение окружающей среды (плата за воздействие на окружающую среду, или НВОС) в налоговый платеж и внесение соответствующих изменений в Налоговый кодекс. Если такие изменения будут приняты, они вступят в силу с 2020 года. Но для этого требуется решение президента. Дело в том, что федеральные налоги и сборы устанавливаются высшими органами власти в целях содержания всего властного аппарата, выполнения им социальных и экономических функций, задач по охране суверенитета от внешней опасности и граждан внутри страны, их свобод и прав. Такова логика действующего законодательства, и она вполне соответствует мировой практике.

Такова логика действующего законодательства, и она вполне соответствует мировой практике.Механизм исчисления

Налоги федерального бюджета перечисляются в казну в определенном законом размере. Для каждого вида устанавливается свой собственный круг плательщиков. Ими могут быть как физические, так и юридические лица, компании, организации, индивидуальные предприниматели. В НК РФ указаны и исключения, то есть категории лиц, которые не обязаны исполнять конкретную финансовую повинность.

Таким образом, по нормам НК РФ устанавливается круг плательщиков. Затем необходимо определить объект налогообложения, ведь нормативный акт может содержать указания на освобождение ряда операций от налогообложения.

Если два вышеперечисленных условия совпадают: лицо является налогоплательщиком и у него имеет объект налогообложения, — высчитывается сумма положенного фискального платежа. Организации производят расчет самостоятельно, на основе данных, подтвержденных документально (в некоторых случаях ИФНС обязана выслать физлицам уведомления о необходимости оплаты с суммой платежа). За граждан это делает Налоговая служба.

За граждан это делает Налоговая служба.

По нормам о конкретном виде платежа вычисляется база налогообложения, выясняется ставка и производится расчет. Если есть право на применение льготы, это необходимо указать в расчете, подтвердить документально. Конкретными разделами кодекса могут быть предусмотрены собственные правила вычисления, их необходимо учитывать.

Порядок перечисления

Расчет ведется за определенный налоговый период, и уплата должна быть произведена в определенный срок. Универсальные сроки в кодексе не предусмотрены, для каждого вида платежей в бюджет действуют свои. Сроки определяются как конкретными датами, так и указаниями на наступление конкретных событий. Сроки могут быть указаны в уведомлении налоговой.

Необходимо запомнить один общий принцип: за просрочку уплаты предусмотрено наказание: начисление пени, штрафы и т. д. Если они не будут переведены добровольно, последует принудительное взыскание в судебном порядке.

Повторим еще раз: перечень федеральных налогов и сборов устанавливается только властными структурами на уровне Российской Федерации, расширение списка произвольно не допускается даже местными властями.

Найти актуальный список можно в статье 13 НК РФ, которая содержит все федеральные налоги, перечень 2020 года актуален на текущий момент, а о планах внесения в него изменений мы написали выше.

Правовые документы

Расчётные налоги | Internal Revenue Service

Для информации о недавних изменениях, обратитесь к Публикации № 505 «Удержание налогов и расчетный налог» за 2021 год и к странице «Когда вы используете излишек суммы выплаченного 17 мая 2021 года подоходного налога за 2020 год в пользу расчетного налога за 2021 год и просите о продлении срока подачи налоговой декларации» (Английский)

По мере того как вы зарабатываете или получаете доход в течение года, вы должны уплачивать налоги посредством вычетов из заработной платы или уплаты расчетных налогов. Если сумма подоходного налога, удержанного из вашей заработной платы или пенсии, недостаточна, а также если вы получаете проценты, дивиденды, алименты, доход от работы на себя, прирост капитала, призы или премии, вы, возможно, обязаны уплатить расчетный налог.

Если сумма налогов, уплаченных вами посредством вычетов из заработной платы и уплаты расчетных налогов, недостаточна, на вас может быть наложен штраф. Он также может быть наложен, если расчетный налог уплачен слишком поздно, даже в том случае, когда после подачи налоговой декларации вам причитается возврат переплаченных налогов.

К фермерам,рыбакам и определенным категориям налогоплательщиков с более высоким доходом предъявляются другие требования по уплате расчётного налога. Об этих особых правилах уплаты расчётного налога можно более подробно узнать из Публикации 505, «Удержание налогов и расчётный налог» (Английский).

Кто обязан платить расчётный налог

Физические лица, включая единоличных предпринимателей, партнеров и акционеров корпораций типа S, как правило, должны уплачивать расчетный налог, если они ожидают, что при подаче ими налоговой декларации налоговая задолженность составит 1000 или более долларов США.

Корпорации, как правило, должны уплачивать расчетный налог, если они ожидают, что при подаче ими налоговой декларации налоговая задолженность составит 500 или более долларов США.

Если сумма вашего налога за предыдущий год превысила нулевое значение, вы, возможно, обязаны уплатить расчетный налог за текущий год. Дополнительная информация о том, кто обязан уплатить расчетный налог, приведена в электронной таблице формы 1040-ES, Расчетный налог для физических лиц (Английский) или формы 1120-W, Расчетный налог для корпораций (Английский).

Кто не обязан платить расчётный налог

Если вы получаете заработную плату, вы можете избежать необходимости платить расчётный налог, если работодатель будет удерживать больше налогов от вашего заработка. Для того, чтобы увеличить сумму налоговых удержаний, заполните новую форму W-4 (Английский). В форме W-4 предусмотрена отдельная строка, куда вы можете вписать дополнительную сумму, которую по вашему желанию может удерживать ваш работодатель.

Если вы получаете зарплату, Средство оценки удержанного налога поможет убедиться в том, что из заработной платы, получаемой вами на работе, удерживается правильная сумма налога.

Вы не обязаны платить расчётный налог за текущий год, если вы соответствуете всем трём из нижеперечисленных условий:

- Вы не имеете налоговой задолженности за предыдущий год

- Вы являлись гражданином США или проживали в США в течение всего года

- Ваш предыдущий налоговый год охватывал двенадцатимесячный период

У вас нет налоговой задолженности за предыдущий год, если общая сумма ваших налогов составляла ноль, или же вы не были обязаны подавать налоговую декларацию. За дополнительной информацией о том, как вычислить ежеквартальные платежи вашего расчётного налога обращайтесь к Публикации 505, «Удержание налогов и расчётный налог» (Английский).

Как определить сумму расчётного налога

Физические лица, включая единоличных предпринимателей, партнеров и акционеров корпораций типа S, как правило, пользуются Формой 1040-ES (Английский) для определения размера расчетного налога.

Для определения размера расчетного налога вы должны определить предполагаемые суммы валового дохода, налогооблагаемого дохода, налогов, вычетов и зачетов за данный год.

При подсчете суммы своего расчётного налога за текущий год, имеет смысл в качестве отправной точки использовать ваш доход, вычеты и кредиты за предыдущий год. Используйте в качестве руководства вашу федеральную налоговую декларацию. Для подсчёта суммы своего расчетного налога вы можете пользоваться таблицей, приведённой в Форме 1040-ES, «Расчётный налог для уплаты частными лицами» (Английский). Вам понадобится рассчитать сумму дохода, который вы надеетесь заработать в течение данного года. Если вы завысили расчетные цифры своего дохода, просто заполните другую таблицу в Форме 1040-ES, чтобы правильно подсчитать выплату расчётной суммы налога на следующий квартал. Таким же образом, если вы занизили расчётные цифры своего дохода, заполните другую таблицу в Форме 1040-ES, чтобы правильно подсчитать выплату расчётной суммы своего налога на следующий квартал. Желательно, чтобы вы, по возможности, как можно точнее определили расчётную сумму своего дохода; это поможет вам избежать штрафов.

Желательно, чтобы вы, по возможности, как можно точнее определили расчётную сумму своего дохода; это поможет вам избежать штрафов.

Вы должны вносить поправки как с учётом изменений в вашей личной ситуации, так и с учетом недавних изменений в налоговом законодательстве.

Корпорации, как правило, пользуются Формой 1120-W (Английский) для определения размера расчетного налога.

Когда следует платить расчётные налоги

Чтобы обеспечить уплату расчётного налога, в году предусмотрено четыре платёжных периода (Английский). Вы можете осуществлять расчетные платежи используя Форму 1040-ES (Английский) по почте (Английский), по Интернету, по телефону или со своего мобильного устройства с помощью приложения IRS2Go (Английский) . Посетите веб-сайт IRS.gov/payments для обзора всех вариантов платежей. Обращайтесь за дополнительной информацией к Публикации 505, «Вычет налогов и расчетный налог» (Английский).

Использование системы EFTPS является наиболее простым способом заплатить федеральные налоги как для частных лиц, так и для коммерческих предприятий. Пользуйтесь электронной системой уплаты федеральных налогов для ВСЕХ ваших взносов в уплату федерального налога, включая взносы в уплату федерального налога (FTD) и выплаты в рассрочку по соглашению, а также ежеквартальные выплаты расчётной суммы налога. Если вам проще платить свои расчётные налоги еженедельно, раз в две недели, ежемесячно и т.д., то вы можете это делать при условии, что вы вносите достаточную сумму к концу квартала. Пользуясь системой EFTPS, вы можете получить доступ к хронологической справке о своих платежах и узнать на какую сумму и когда вы вносили свои ежеквартальные выплаты расчётной суммы налога.

Пользуйтесь электронной системой уплаты федеральных налогов для ВСЕХ ваших взносов в уплату федерального налога, включая взносы в уплату федерального налога (FTD) и выплаты в рассрочку по соглашению, а также ежеквартальные выплаты расчётной суммы налога. Если вам проще платить свои расчётные налоги еженедельно, раз в две недели, ежемесячно и т.д., то вы можете это делать при условии, что вы вносите достаточную сумму к концу квартала. Пользуясь системой EFTPS, вы можете получить доступ к хронологической справке о своих платежах и узнать на какую сумму и когда вы вносили свои ежеквартальные выплаты расчётной суммы налога.

Корпорации обязаны депонировать платеж с помощью Федеральной электронной системы уплаты федеральных налогов (Английский). Обращайтесь за дополнительной информацией к Публикации 542, «Корпорации» (Английский).

Штраф за недоплату расчетного налога

Если вы недоплатили в течение года налог, удерживаемый из заработной платы или выплачиваемый ежеквартально в расчетной сумме, вы, возможно, должны будете уплатить штраф за недоплату расчетного налога. Обычно большинство налогоплательщиков избегают уплаты этого штрафа, если сумма их задолженности по уплате налога после вычета всех налогов, удерживаемых из заработной платы, и налоговых зачетов не превышает 1000 долларов США, а также если они уплатили как минимум наименьшую из следующих двух сумм: 90% суммы налога за текущий год или 100% суммы налога, указанной в налоговой декларации за предыдущий год. В отношении фермеров,рыбаков и определенных категорий налогоплательщиков с более высоким доходом действуют особые правила. Дополнительная информация приведена в Публикации 505, «Удержание налогов и расчётный налог» (Английский).

Обычно большинство налогоплательщиков избегают уплаты этого штрафа, если сумма их задолженности по уплате налога после вычета всех налогов, удерживаемых из заработной платы, и налоговых зачетов не превышает 1000 долларов США, а также если они уплатили как минимум наименьшую из следующих двух сумм: 90% суммы налога за текущий год или 100% суммы налога, указанной в налоговой декларации за предыдущий год. В отношении фермеров,рыбаков и определенных категорий налогоплательщиков с более высоким доходом действуют особые правила. Дополнительная информация приведена в Публикации 505, «Удержание налогов и расчётный налог» (Английский).

Однако если вы получаете доход неравномерно в течение года, вы, возможно, сумеете избежать уплаты штрафа или понизить его сумму, рассчитав ожидаемый годовой доход исходя из того, что его размер сохранит текущее значение, и выплачивая неравномерные суммы налога. Используйте Форму 2210, «Недоплата налога, удерживаемого с лиц, нacлeдcтвeннoго имущества и растов» (Английский) (или Форма 2220, «Недоплата расчетного налога корпорациями» (Английский)) для того, чтобы установить должны ли вы уплатить штраф за недоплату своего расчетного налога. В Инструкциях по заполнению формы 1040 и 1040-SR (Английский) и Инструкциях по заполнению формы 1120 (Английский) PDF указано, где в налоговой декларации должен указываться штраф за недоплату расчетного налога.

В Инструкциях по заполнению формы 1040 и 1040-SR (Английский) и Инструкциях по заполнению формы 1120 (Английский) PDF указано, где в налоговой декларации должен указываться штраф за недоплату расчетного налога.

Этот штраф может быть также отменен в следующих случаях:

- Неуплата расчетного налога была вызвана травмой, стихийным бедствием или иными необычными обстоятельствами, и наложение данного штрафа было бы несправедливо или

- Вы вышли на пенсию (по достижении 62-летнего возраста) или стали инвалидом в течение налогового года, за который вы должны были платить расчетный налог, или в течение предыдущего налогового года, и недоплата была вызвана уважительной причиной, а не умышленным недосмотром.

Отсрочка уплаты расчетного налога в 2020 г.

В соответсвии с Уведомлением 2020-18 (Английский) PDF, крайний срок первой уплаты расчетного налога был перенесен с 15 апреля 2020 года на 15 июля 2020 года. Аналогичным образом, в соответсвии с Уведомлением 2020-23 (Английский), крайний срок второй уплаты расчетного налога был автоматически перенесен с 15 июня 2020 года на 15 июля 2020 года. Пожалуйста, обратитесь к Публикации № 505 «Удержание налогов и расчетный налог» (Английский) для дополнительной информации.

Пожалуйста, обратитесь к Публикации № 505 «Удержание налогов и расчетный налог» (Английский) для дополнительной информации.

Налоговые льготы, связанные с пандемией, для лиц, работающих на себя и платящих расчетный налог.

Законодательный акт CARES (Coronavirus Aid, Relief, and Economic Security) позволяет лицам, работающим на себя, отсрочить уплату налога в фонд социального обеспечения в размере 50% от суммы налогa на чистые поступления от самозанятости за период от 27 марта 2020 года до 31 декабря 2020 года. Это означает, что 50% от суммы налогa на чистые поступления от самозанятости за период от 27 марта 2020 года до 31 декабря 2020 года не учитываются при подсчете обязательных к уплате сумм расчетного налога. Пожалуйста, обратитесь к Публикации № 505 «Удержание налогов и расчетный налог» (Английский) для дополнительной информации.

Если налогоплательщиком сделаны недостаточные удержания подоходного налога и ежеквартальные выплаты расчетной суммы налога за 2018 год, то доступно расширение освобождения от налогового штрафа; налоговый возврат доступен для тех налогоплательщиков, которые уже заплатили штраф за недоплату налогов за 2018 год

Налоговое управление США понизило до 80 процентов порог, необходимый для того, чтобы определенные налогоплательщики имели право на освобождение от налогового штрафа за недостаточные ежеквартальные выплаты расчетной суммы налога, если их удержания федерального подоходного налога и ежеквартальные выплаты расчетной суммы налога меньше общей налоговой ответственности за 2018 год. Налогоплательщики обычно должны платить не менее 90 процентов своего налогового счета в течение года, чтобы избежать штрафа за недоплату при подаче налоговой декларации. 16 января 2019 года IRS снизило порог недоплаты до 85 процентов, а 22 марта 2019 года IRS снизило его до 80 процентов за 2018 налоговый год.

Налогоплательщики обычно должны платить не менее 90 процентов своего налогового счета в течение года, чтобы избежать штрафа за недоплату при подаче налоговой декларации. 16 января 2019 года IRS снизило порог недоплаты до 85 процентов, а 22 марта 2019 года IRS снизило его до 80 процентов за 2018 налоговый год.

Это дополнительное расширение освобождения от налогового штрафа за 2018 налоговый год означает, что Налоговое управление США в настоящее время освобождает от штрафа налогоплательщика, заплатившего по крайней мере 80 процентов его общего налогового обязательства в течение года путем удержания федерального подоходного налога, ежеквартальных выплат расчетной суммы налога или их сочетания.

Налогоплательщики, которые еще не подали налоговую декларацию, должны подать ее в электронном виде. Программное обеспечение для подготовки налоговой декларации обновлено и использует новый порог недоплаты, а также определяет сумму подлежащих уплате налогов и любых полагающихся штрафов и освобождений от штрафов. Это освобождение от штрафа также включено в пересмотренные инструкции для Формы 2210 «Недоплата расчетного налога физическими лицами, наследственными имуществами и трастами» (Английский).

Это освобождение от штрафа также включено в пересмотренные инструкции для Формы 2210 «Недоплата расчетного налога физическими лицами, наследственными имуществами и трастами» (Английский).

Налогоплательщики, уже подавшие свою федеральную налоговую декларацию за 2018 год, но имеющие право на это расширенное освобождение от штрафа, могут запросить возврат любой суммы расчетного налогового штрафа, которая уже уплачена или наложена. Для запроса возврата они должны подать Форму 843 «Требование возврата и запрос снижения налогов» (Английский). Налогоплательщики не могут подать эту форму в электронном виде. Они должны включить заявление об освобождении от причитающегося расчетного налогового штрафа (80% waiver of estimated tax penalty) в строку 7 Формы 843.

В России придумали делить налоги по-новому: Госэкономика: Экономика: Lenta.ru

Министерство финансов России придумало новые меры, которые должны способствовать более равномерному распределению налогов между бюджетами регионов, пишут «Ведомости» со ссылкой на федерального чиновника. Информацию газете подтвердили также собеседник в администрации губернатора одного из регионов и близкий к правительству источник. Представитель самого министерства на запрос не ответил.

Информацию газете подтвердили также собеседник в администрации губернатора одного из регионов и близкий к правительству источник. Представитель самого министерства на запрос не ответил.

Речь идет о двух основных предложениях. Первое из них предполагает более справедливое зачисление налога на прибыль организаций по месту реального производства продукции. Налог на прибыль в целом составляет 20 процентов, три процента зачисляется в федеральный бюджет, а 17 процентов — в бюджет региона, причем эта часть распределяется между головной организацией и филиалами пропорционально долям прибыли. Эти доли, в свою очередь, устанавливаются исходя из расходов на оплату труда и среднегодовой стоимости основных средств — чем больше основных средств приходится на филиал, тем больше налогов остается в регионе. Искажение, как объяснил партнер компании Taxadvisor Дмитрий Костальгин, может возникать за счет того, что фонд оплаты труда в штаб-квартире может сильно отличаться от фонда в филиалах в регионах, а дополнительно «оттянуть» налог может и мегаофис. Министр финансов Антон Силуанов уже говорил, что крупный бизнес, работая через так называемые консолидированные группы налогоплательщиков (КГН) «выводит налогооблагаемую базу», и для борьбы с этим были предложены поправки, которые помогли субъектам, откуда прибыль ранее уходила. С 2023 года режим КГН отменяется.

Министр финансов Антон Силуанов уже говорил, что крупный бизнес, работая через так называемые консолидированные группы налогоплательщиков (КГН) «выводит налогооблагаемую базу», и для борьбы с этим были предложены поправки, которые помогли субъектам, откуда прибыль ранее уходила. С 2023 года режим КГН отменяется.

Материалы по теме

00:01 — 8 июля

Час расплаты.

Apple, Google и Facebook годами уходили от налогов. Как 130 стран мира заставят их заплатить миллиарды?

00:03 — 23 июля

Второе предложение касается налогов на доходы физических лиц (НДФЛ) для тех, кто трудоустроен по договору удаленной занятости. Сейчас они уплачиваются в бюджет того субъекта, в котором организация состоит на учете в налоговом органе, а предполагается, что эти деньги нужно переводить в регион, где реально находится сам сотрудник, то есть по месту его налогового учета и регистрации, в том числе временной. Эксперт НИУ ВШЭ Владимир Саськов заметил, что действующая система распределения НДФЛ действительно может формировать дисбаланс. Он объяснил, что человек, живущий, к примеру, в Московской области, пользуется инфраструктурой региона, но не участвует в его налоговых доходах, если компания, где он работает, зарегистрирована в Москве. Профессор географического факультета МГУ Наталья Зубаревич, в свою очередь, уточнила, что предложение по перераспределению средств, скорее всего, коснется ограниченного числа субъектов, прежде всего Московской и Ленинградской областей.

Он объяснил, что человек, живущий, к примеру, в Московской области, пользуется инфраструктурой региона, но не участвует в его налоговых доходах, если компания, где он работает, зарегистрирована в Москве. Профессор географического факультета МГУ Наталья Зубаревич, в свою очередь, уточнила, что предложение по перераспределению средств, скорее всего, коснется ограниченного числа субъектов, прежде всего Московской и Ленинградской областей.

20 июля «Ведомости» сообщали, что ряд российских министерств и ведомств должны будут подготовить предложения по «мобилизации доходов» федерального бюджета на 2022-2024 годы. Это коснулось Минфина, Минэкономразвития, Минэнерго, МВД, Минтранса, Федеральной налоговой службы (ФНС) и Федеральной таможенной службы (ФТС), а от предложений дополнительно обложить налогами нефтяную отрасль или состоятельных граждан пока решено отказаться.

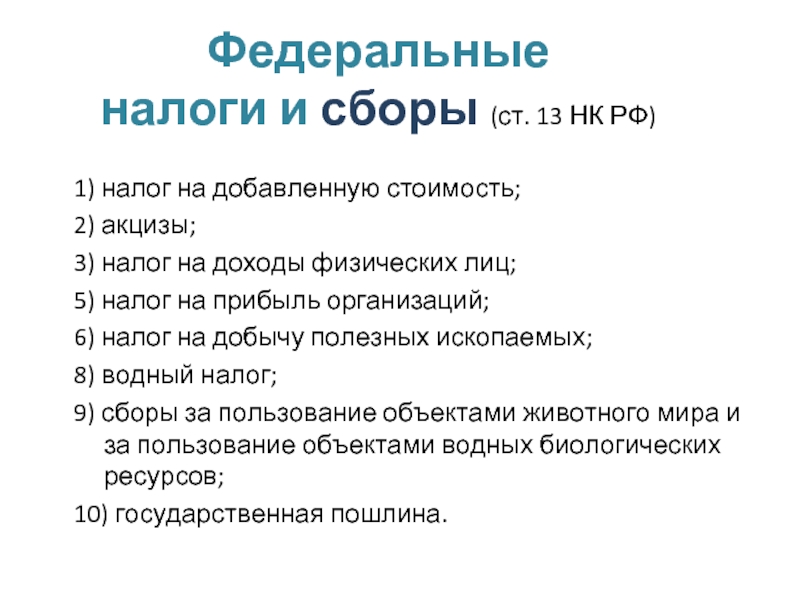

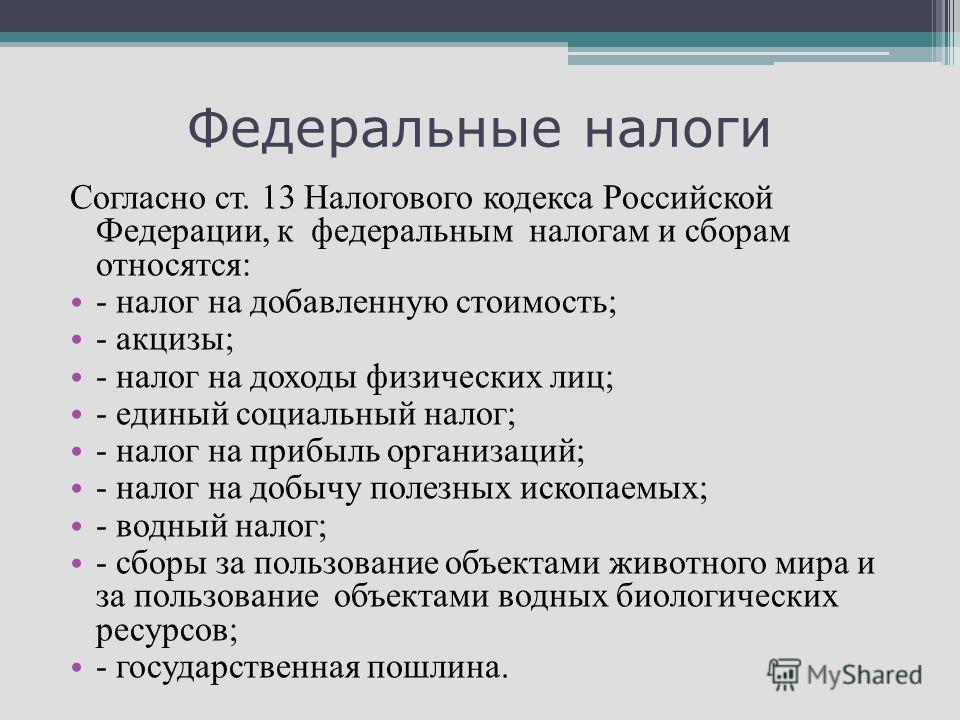

Статья 13. Федеральные налоги и сборы

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ;

— Федеральный закон от 24.07.2009 N 213-ФЗ;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) утратил силу. — Федеральный закон от 01.07.2005 N 78-ФЗ;

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина;

11) налог на дополнительный доход от добычи углеводородного сырья.

Комментарий к ст. 13 НК РФ

Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено настоящим Кодексом.

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) утратил силу с 01. 01.2006 — Федеральный закон от 01.07.2005 N 78-ФЗ;

01.2006 — Федеральный закон от 01.07.2005 N 78-ФЗ;

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина.

Судебная практика по статье 13 НК РФ

Определение Конституционного Суда РФ от 28.02.2019 N 292-ОКонституционный Суд Российской Федерации неоднократно указывал, что заинтересованные лица вправе обратиться в суд за защитой нарушенного или оспариваемого права либо охраняемого законом интереса лишь в установленном порядке, что не может рассматриваться как нарушение права на судебную защиту; закрепленные законодателем требования — при обеспечении каждому возможности обратиться в суд — обязательны для заявителя (определения от 13 июня 2006 года N 274-О, от 29 января 2009 года N 54-О-О и др. ). Это относится и к правилам, регламентирующим порядок уплаты государственной пошлины, поскольку государственная пошлина относится к федеральным сборам (пункт 10 статьи 13, пункт 1 статьи 333.16 Налогового кодекса Российской Федерации), а в силу статьи 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы. Вместе с тем отсутствие у заинтересованного лица возможности — в силу его имущественного положения — исполнить такую обязанность не должно препятствовать осуществлению им права на судебную защиту, поскольку иное вступало бы в противоречие с положениями Конституции Российской Федерации, гарантирующими государственную, в том числе судебную, защиту прав и свобод (статья 45, часть 1; статья 46, часть 1). С учетом этого пункт 2 статьи 333.20 Налогового кодекса Российской Федерации предусматривает право Верховного Суда Российской Федерации, судов общей юрисдикции или мировых судей, исходя из имущественного положения плательщика, освободить его от уплаты государственной пошлины по делам, рассматриваемым указанными судами или мировыми судьями, либо уменьшить ее размер, а также отсрочить (рассрочить) ее уплату.

). Это относится и к правилам, регламентирующим порядок уплаты государственной пошлины, поскольку государственная пошлина относится к федеральным сборам (пункт 10 статьи 13, пункт 1 статьи 333.16 Налогового кодекса Российской Федерации), а в силу статьи 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы. Вместе с тем отсутствие у заинтересованного лица возможности — в силу его имущественного положения — исполнить такую обязанность не должно препятствовать осуществлению им права на судебную защиту, поскольку иное вступало бы в противоречие с положениями Конституции Российской Федерации, гарантирующими государственную, в том числе судебную, защиту прав и свобод (статья 45, часть 1; статья 46, часть 1). С учетом этого пункт 2 статьи 333.20 Налогового кодекса Российской Федерации предусматривает право Верховного Суда Российской Федерации, судов общей юрисдикции или мировых судей, исходя из имущественного положения плательщика, освободить его от уплаты государственной пошлины по делам, рассматриваемым указанными судами или мировыми судьями, либо уменьшить ее размер, а также отсрочить (рассрочить) ее уплату.

Определение Конституционного Суда РФ от 28.02.2019 N 417-О

Это относится и к правилам, регламентирующим порядок уплаты государственной пошлины, поскольку согласно статье 13 Налогового кодекса Российской Федерации государственная пошлина относится к федеральным сборам, а в силу статьи 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы. При этом из положений пункта 3 статьи 333.18 Налогового кодекса Российской Федерации следует, что факт уплаты государственной пошлины плательщиком подтверждается либо квитанцией установленной формы, либо платежным поручением с отметкой банка или иного органа, осуществляющего открытие и ведение счетов, а также с использованием информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах. Таким образом, приложение к исковому заявлению, административному исковому заявлению подлинника документа об уплате государственной пошлины подтверждает надлежащее исполнение истцом возложенной на него законом обязанности по уплате государственной пошлины за рассмотрение конкретного дела.

Определение Конституционного Суда РФ от 26.03.2019 N 783-О

Это относится и к правилам, регламентирующим порядок уплаты государственной пошлины, поскольку согласно статье 13 Налогового кодекса Российской Федерации государственная пошлина относится к федеральным налогам и сборам, а в силу статьи 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы.

Определение Конституционного Суда РФ от 19.12.2017 N 3007-О

Это относится и к правилам, регламентирующим порядок уплаты государственной пошлины, поскольку государственная пошлина является федеральным сбором (пункт 10 статьи 13, пункт 1 статьи 333.16 Налогового кодекса Российской Федерации), а в силу статьи 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы, при этом определение видов юридически значимых действий, за совершение которых взимается государственная пошлина, и установление ее размера входят в компетенцию федерального законодателя (Определение от 24 января 2008 года N 46-О-О). С учетом этого оспариваемое заявительницей положение Налогового кодекса Российской Федерации, закрепляющее понятие государственной пошлины, само по себе также не может расцениваться как нарушающее ее конституционные права.

Определение Конституционного Суда РФ от 30.01.2020 N 31-О

Что касается оспариваемого пункта 6 части 1 статьи 321 данного Кодекса, определяющего в качестве основания для возвращения кассационной жалобы неуплату государственной пошлины, то Конституционный Суд Российской Федерации, оценивая аналогичные положения пункта 1 части первой статьи 379.1 ГПК Российской Федерации, указал следующее. Согласно статье 13 Налогового кодекса Российской Федерации государственная пошлина относится к федеральным налогам и сборам, а в силу статьи 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы. Уплата государственной пошлины является обязательным условием подачи кассационной жалобы (подпункт 1 пункта 1 статьи 333.18, подпункт 9 пункта 1 статьи 333.19 Налогового кодекса Российской Федерации). Следовательно, документ, подтверждающий ее уплату, должен быть приложен к кассационной жалобе (Определение от 19 июля 2016 года N 1710-О). Указанная норма Кодекса административного судопроизводства Российской Федерации также не может расцениваться как нарушающая конституционные права заявителя в указанном им в жалобе аспекте.

Определение Конституционного Суда РФ от 23.04.2020 N 819-О

Это относится и к правилам, регламентирующим порядок уплаты государственной пошлины, поскольку государственная пошлина относится к федеральным налогам и сборам (пункт 10 статьи 13 и пункт 1 статьи 333.16 Налогового кодекса Российской Федерации), а в силу статьи 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы.

Определение Конституционного Суда РФ от 23.04.2020 N 955-О

Это относится и к правилам, регламентирующим порядок уплаты государственной пошлины, поскольку согласно статье 13 Налогового кодекса Российской Федерации государственная пошлина относится к федеральным сборам, а в силу статьи 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы.

Определение Конституционного Суда РФ от 28.05.2020 N 1116-О

Государственная пошлина относится к федеральным налогам и сборам (пункт 10 статьи 13 и пункт 1 статьи 333.16 Налогового кодекса Российской Федерации), а в силу статьи 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы.

Вместе с тем отсутствие у заинтересованного лица возможности — в силу его имущественного положения — исполнить такую обязанность не должно препятствовать осуществлению им права на судебную защиту, поскольку иное вступало бы в противоречие с положениями Конституции Российской Федерации, гарантирующими государственную, в том числе судебную, защиту прав и свобод (статья 45, часть 1; статья 46, часть 1). С учетом этого пункт 2 статьи 333.20 данного Кодекса, предусматривающий возможность предоставления льготы при уплате государственной пошлины для лиц, находящихся в сложном имущественном положении, не может рассматриваться как нарушающий конституционные права заявительницы в указанном в жалобе аспекте.

Определение Конституционного Суда РФ от 29.10.2020 N 2378-О

В силу статьи 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы. Это относится и к правилам, регламентирующим порядок уплаты государственной пошлины, поскольку государственная пошлина относится к федеральным сборам (пункт 10 статьи 13, пункт 1 статьи 333.16 Налогового кодекса Российской Федерации). При этом, как указал Конституционный Суд Российской Федерации, определение видов юридически значимых действий, за совершение которых взимается государственная пошлина, и установление ее размера относятся к компетенции федерального законодателя (Определение от 24 января 2008 года N 46-О-О).

Определение Конституционного Суда РФ от 16.01.2018 N 11-О

2. Государственная пошлина относится к федеральным сборам (пункт 10 статьи 13, пункт 1 статьи 333.16 Налогового кодекса Российской Федерации), которые подлежат уплате в силу требования статьи 57 Конституции Российской Федерации об обязанности каждого платить законно установленные налоги и сборы.

Определение Конституционного Суда РФ от 27.02.2018 N 515-О

Согласно статье 13 Налогового кодекса Российской Федерации государственная пошлина относится к федеральным налогам и сборам, а в силу статьи 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы. Таким образом, статья 322 ГПК Российской Федерации, в соответствии с которой к апелляционной жалобе прилагается документ, подтверждающий уплату государственной пошлины, если жалоба подлежит оплате (пункт 4 части третьей статьи), в системной связи с Налоговым кодексом Российской Федерации, в частности с пунктом 2 его статьи 333.20, направленным на обеспечение возможности обратиться в суд лицам, чье имущественное положение не позволяет уплатить государственную пошлину, также не может рассматриваться как нарушающая конституционные права заявителя в указанном им аспекте.

О Казначействе России

«Федеральное казначейство осуществляет следующие полномочия в установленной сфере деятельности:

5.1. доводит до главных распорядителей, распорядителей и получателей средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и объемы финансирования;

5.2. ведет учет операций по кассовому исполнению федерального бюджета;

5.3. открывает в Центральном банке Российской Федерации и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с законодательством Российской Федерации, устанавливает режимы счетов федерального бюджета;

5.4. открывает и ведет лицевые счета главных распорядителей, распорядителей и получателей средств федерального бюджета;

5.5. ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета;

5.6. ведет учет показателей сводной бюджетной росписи федерального бюджета, лимитов бюджетных обязательств и их изменений;

5.7. составляет и представляет в Министерство финансов Российской Федерации оперативную информацию и отчетность об исполнении федерального бюджета, отчетность об исполнении консолидированного бюджета Российской Федерации;

5.8. получает в установленном порядке от главных распорядителей средств федерального бюджета, органов исполнительной власти субъектов Российской Федерации, государственных внебюджетных фондов и органов местного самоуправления материалы, необходимые для составления отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

5.9. осуществляет распределение доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации;

5.10. осуществляет прогнозирование и кассовое планирование средств федерального бюджета;

5.11. осуществляет управление операциями на едином счете федерального бюджета;

5.12. осуществляет в установленном порядке кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации;

5.13. обеспечивает проведение кассовых выплат из бюджетов бюджетной системы Российской Федерации от имени и по поручению соответствующих органов, осуществляющих сбор доходов бюджетов, или получателей средств указанных бюджетов, лицевые счета которых в установленном порядке открыты в Федеральном казначействе;

5.14. осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета;

5.15. осуществляет подтверждение денежных обязательств федерального бюджета и совершает разрешительную надпись на право осуществления расходов федерального бюджета в рамках выделенных лимитов бюджетных обязательств;

5.16. обобщает практику применения законодательства Российской Федерации в установленной сфере деятельности и вносит в Министерство финансов Российской Федерации предложения по его совершенствованию;

5.17. осуществляет функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Федерального казначейства и реализацию возложенных на него функций;

5.18. обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну;

5.19. обеспечивает своевременное и полное рассмотрение обращений граждан, принятие по ним решений и направление заявителям ответов в установленный законодательством Российской Федерации срок;

5.20. организует и обеспечивает мобилизационную подготовку и мобилизацию Федерального казначейства, а также контроль и координацию деятельности подведомственных федеральных казенных учреждений по их мобилизационной подготовке; (пп. 5.20 в ред. Постановления Правительства РФ от 18.06.2014 N 558)

5.20(1). осуществляет организацию и ведение гражданской обороны в Федеральном казначействе;

5.21. организует дополнительное профессиональное образование работников Федерального казначейства;

5.22. осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Федерального казначейства;

5.23. взаимодействует в установленном порядке с органами государственной власти иностранных государств и международными организациями в установленной сфере деятельности;

5.24. в установленном законодательством Российской Федерации порядке размещает заказы и заключает государственные контракты, а также иные гражданско-правовые договоры на поставки товаров, выполнение работ, оказание услуг для нужд Федерального казначейства, а также на проведение научно-исследовательских работ для государственных нужд в установленной сфере деятельности; (в ред. Постановления Правительства РФ от 27.01.2009 N 43)

5.24.1. ведет реестр государственных контрактов, заключенных от имени Российской Федерации по итогам размещения заказов;

5.24(2). осуществляет межведомственную координацию деятельности в сфере систематизации и кодирования технико-экономической и социальной информации в социально-экономической области;

5.25. осуществляет иные функции в установленной сфере деятельности, если такие функции предусмотрены федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации».

Планы

«Мы сейчас наблюдаем попытку федерального центра состричь больше налогов со всех»

Наталья Зубаревич – российский экономико-географ, специалист в области социально-экономического развития регионов России. Профессор кафедры экономической и социальной географии России географического факультета МГУ имени М.В. Ломоносова. Эксперт программы развития ООН и московского представительства Международной организации труда (ILO). Автор «Теории четырех Россий», объясняющей социально-экономические отношения и особенности развития отечественной экономики

– С начала пандемии президент постоянно напоминал всем, что Россия – это Федерация. А значит, губернаторы должны самостоятельно принимать решения. Наш российский федерализм выражается только в перекладывании ответственности? Или что-то действительно стало меняться во внутренней политике и экономике?

– Наш федерализм выражается в очень простом формате: когда наступает форc-мажор (а пандемия – это форс-мажор), в такой огромной стране невозможно принимать единообразные решения. И это разумно – переложить принятие решения на регионы.

Но это только половина ответа. Пандемия – ситуация гадкая, в том числе гадкая по политическим последствиям. Поэтому вторая половина ответа – переложить ответственность на регионы: вы приняли эти решения – вы будете за них отвечать. Если что-то не так сделали, ну, мы вас… сменим начальство, скажем так. Поэтому это двоякая история: с одной стороны – разумная, с другой – сугубо политическая. Это не федерализация.

– В таком случае что есть федерализм по-российски?

– Федерализм по-российски – это супервертикаль, где губернатор является посланным сверху человеком, которого «правильно» избрали, и отвечает он строго перед верхом, а не перед населением своего региона. Это называется «вертикаль»! Слово «федерализм» к «вертикали» не имеет ни малейшего отношения.

Федерализм – это договорные отношения, когда есть два партнера – центр и регион. И они договариваются, как сделать так, чтобы был не нулевой результат. То есть и центру лучше, и региону лучше. Это партнерские отношения. Вертикаль и партнерство – две вещи несовместные.

– То есть можно сказать, что федерализма в России нет.

– Нет! Федерализм в России – только в названии. Реального федерализма в России нет от слова «совсем».

– Но можно ли ждать, что когда-нибудь он все же появится?

– Только не при этом политическом руководстве. Когда-нибудь это, возможно, дойдет и до тех, кто будет управлять страной, но это будут совсем другие люди. Федерализм – это гораздо более гибкая система, которая позволяет учитывать колоссальное разнообразие наших территорий.

Но эта система более сложная. Еще раз повторю: она партнерская. А в России, как вы помните, правило очень простое: «Я начальник – ты дурак, ты начальник – я дурак». Вот в таких форматах федерализм существовать не может.

– В действующей системе есть регионы, которые живут лучше, а какие – хуже?

– Давайте так: «лучше» или «самостоятельнее»? Это два разных понятия. Если самостоятельнее – это Чечня. Абсолютно самостоятельный регион. Денег – лопатой наваливается, контроля никакого. Самый самостоятельный субъект Российской Федерации. Если же говорить о том, кому живется лучше, то следующий вопрос: лучше экономически? Тогда – Москва. Самый богатый субъект Российской Федерации.

– Причина ведь не в Собянине?

– Нет, конечно. Причина в устройстве системы власти и бизнеса в Российской Федерации.

В каждой стране большая агломерация (а Москва с Московской областью – гигантская агломерация) имеет дополнительные преимущества развития. Они объективны, поскольку связаны с концентрацией бизнеса, людей с разными компетенциями, с разнообразием, с экономией на масштабе и так далее. Поэтому любая большая агломерация имеет преимущества.

Но это только часть преимуществ московской агломерации. Второе ее главное преимущество – статусное. Это столица нашей Родины.

Родина, устроенная по вертикальной системе управления, втягивает в Москву максимум полномочий – и государственных, и бизнеса. В Москве все основные крупнейшие компании, кроме «Газпрома» и «Газпромнефти», «сосланных» в Питер поднимать бюджет. А так – все основные крупнейшие компании.

Мы страна крупного бизнеса, который всячески стягивает прибыль на штаб-квартиры. И плюс гигантское количество чиновников с весьма неплохими зарплатами. И бизнес никогда не уйдет из Москвы по той простой причине, что все решения принимаются в Белом доме и Кремле. А значит, надо быть рядом.

Вот это второе преимущество – статусно-вертикальное, оно не заработанное абсолютно. Но оно есть. И оно, честно говоря, объективно не меньше, чем нормальное агломерационное преимущество.

– Многонедельные протесты, которые проходят в Хабаровске, – это что? Это недовольство регионов Москвой или..?

– Это недовольство сверхцентрализацией, когда вам посылают губернатора-парашютиста, никак не связанного с вами. Хотя должна сказать, что Хабаровский край в этом смысле не шибко много отдает в Москву, в федеральный бюджет, по сравнению с тем, что идет обратно. Сейчас у него «фифти-фифти»: сколько отдал, столько и пришло обратно в виде помощи трансфертов.

Предыдущие два, три, четыре года он отдавал немного больше, чем получал в виде трансфертов. Не он кормит Россию. Россию кормят Ханты-Мансийский автономный округ и Ямало-Ненецкий автономный округ. Вот два главных кормильца. Ну и налоги Москвы имеют большое значение.

На три субъекта Российской Федерации – Ханты-Мансийский и Ямало-Ненецкий автономные округа и Москву, столицу нашей Родины, приходится половина всех налоговых доходов федерального бюджета. Это нефтегазовая рента, которую дают округа, и налог на добавленную стоимость, который обеспечивает Москва, крупнейший центр конечного потребления, с чего платится НДС.

– С нового года будет отменен единый налог на вмененный доход (ЕНВД).

– Господи, во-первых, его могут продлить. А во-вторых – он копеечных денег стоит. Все так называемые налоги на совокупный налог – «вмененка», «упрощенка», сельхозналог – это всего 4% доходов консолидированного бюджета регионов. Этот налог идет муниципалитетам – он для них более значим. Он муниципальный! Налоги на малый бизнес – муниципальные.

– Многие предприниматели, платившие ЕНВД, сейчас в панике.

– Это плохая история. Потому что там фиксированная сумма, а хочется взять больше. Ответ простой: «Жадность фраера сгубила». Власти решили, что мало берут. А пострадает больше всего малый бизнес. Любые виды малого бизнеса. У нас половина малого бизнеса – торговля, а все остальное – «другие услуги». Промышленного малого бизнеса у нас почти нет.

– На ваш взгляд, какие-то изменения с ограниченными полномочиями регионов сейчас происходят?

– Мы сейчас наблюдаем попытку федерального бюджета состричь больше налогов со всех. И с людей, и с бизнеса. Это федеральные решения. К регионам они не имеют никакого отношения. Все эти решения, если они будут реализованы, приведут к тому, что дополнительные деньги пойдут в федеральный бюджет.

– То есть деньги, и больше ничего.

– Да не вопрос! Просто у субъектов Российской Федерации нет полномочий вводить собственные законы. Вы держите это в голове. К слову, о федерации, чтобы веселиться уж окончательно.

У нас лучшее, что могут сделать регионы (это максимум возможного!), когда в законе есть вилка: вы можете брать 1% или 2%, или 0,5%. Вот в этой вилке регион принимает решение. Но все рамки заданы федеральным законодательством.

– Так все-таки как вы думаете: есть у России шанс превратиться в настоящую федерацию?

– Я бы мечтала, но не при этой жизни. До тех пор пока у нас выстраивается та самая галимая вертикаль, ни о какой федерации мы с вами рассуждать не можем. Ее нет.

– А может, России и не нужна федеративная структура?

– Нужна, очень нужна! У нас очень большая территория и очень разные условия. Это должна быть гибкая симметричная федерация, где договариваться с разными субъектами нужно по-разному. И это как раз и есть главное условие устойчивости. Запомните: палка вертикали устойчивой не бывает. Устойчивы более гибкие структуры. Но они требуют другого формата отношений – партнерского. Еще раз «Я начальник – ты дурак», и федерации между собой никак не состыкуются.

Федеральный налог. Система федеральных налогов :: BusinessMan.ru

Система налогообложения — это довольно сложный механизм, который призван обеспечить стабильную работу государства и приемлемый уровень жизни граждан. Для того чтобы лучше понять суть такой системы, стоит обратить внимание на федеральные налоги.

Налоги и сборы

Прежде чем обратить внимание на федеральный налог, нужно определиться с тем, в чем заключается отличие между сборами и налогами.

Под налогом стоит понимать ту цену, которую каждый член общества должен платить для того, чтобы общие нужды и потребности были удовлетворены. Эти ресурсы также используются для обеспечения тех слоев общества, которые не имеют социальной защищенности.

Что касается сборов, то в этом случае речь идет о платеже, который собирает государство с целью совершения для плательщика пошлины каких-либо благ. В качестве примера можно привести выдачу лицензии на определенный вид деятельности или предоставление конкретных услуг или прав.

Федеральные налоги в РФ, равно как и различные виды сборов, регулируются законодательством. Налоговая система государства включает различные методы и формы взимания, порядок контроля и сбора, а также общую систему налогообложения.

К этой системе можно отнести следующие органы:

- муниципальные образования, основной задачей которых является контроль местных налогов;

- Министерство РФ по налогам;

- его подразделения, расположенные в субъектах Российской Федерации.

Федеральный налог

Под федеральными стоит понимать налоги, которые были установлены законодательством и, следовательно, должны уплачиваться на всей территории РФ.

К основным федеральным налогам можно отнести налог на прибыль предприятий, на добавленную стоимость, на операции с ценными бумагами, таможенные пошлины и др.

Если брать во внимание государственную пошлину, федеральные регистрационные и лицензионные сборы, акцизы на импортные товары, а также таможенные пошлины, то стоит отметить, что поступают эти налоги в федеральный бюджет и определяются как его собственные доходы.

К группе регулирующих доходов стоит отнести налог на покупку иностранных платежных документов и денежных знаков, на прибыль предприятий, НДС, подоходный, а также налоги, взимаемые с имущества, которое переходит к другому лицу в порядке дарения или наследования.

Средства, полученные этим способом, направляются в бюджеты, относящиеся к другим уровням.

Налог на добавленную стоимость

Для того чтобы ясно представлять суть федерального налогообложения, нужно уделить каждому описанному выше методу наполнения бюджета больше внимания.

Начать стоит с одного из самых распространенных налогов в мире — НДС. Его можно определить как косвенный. Суть его сводится к тому, что обложению налогом подлежит не вся стоимость продукции, а лишь та часть цены, которая была добавлена обработкой. Система федеральных налогов организована таким образом, что различные предприятия, независимо от вида деятельности, платят НДС по одинаковой ставке. Такой подход препятствует искажению структуры спроса.

Особенности НДС

По сравнению с другими видами налог на добавленную стоимость имеет некоторые отличительные черты:

- Как сам налог, так и облагаемый оборот учитываются и указываются в счетах компаний отдельно в составе товарной стоимости.

- В основе данного вида налогообложения лежит система компенсации. Это означает, что предприниматель вычитает из всего налога, который был начислен, сумму, уплаченную ранее.

- В оборот, который определяется как облагаемый, не входят суммы, оплаченные предпринимателем ранее.

- Притом что изначально весь оборот подлежит обложению, уплачивать в бюджет нужно лишь ту часть налога, которая соответствует цене, добавленной плательщиком к стоимости закупок.

Что стоит определять как объекты НДС?

Федеральный налог в рамках НДС ориентирован на следующие операции:

- Передача товаров на территории РФ для собственных нужд, расходы на которые в процессе исчисления налога на прибыль компаний не принимаются к вычету.

- Реализация товаров и услуг в пределах Российской Федерации. Сюда входит передача различных товаров, продажа предметов залога и процесс передачи имущественных прав.

- Ввоз любой продукции на таможенную территорию Российской Федерации.

- Выполнение для собственного потребления монтажно-строительных работ.

Федеральные налоги организации, в частности НДС, не распространяются на следующие виды операций:

- Передача жилых домов, клубов, детских садов, санаториев и других объектов, имеющих жилищно-коммунальное и социально-культурное значение, на безвозмездной основе органам местного самоуправления или государственной власти. Это правило относится также к газовым, электрическим сетям, подстанциям, водозаборным сооружениям и другим объектам подобного типа, которые передаются специализированным организациям на основе распоряжения указанных выше государственных структур.

- Операции, имеющие отношение к реализации земельных участков.

- Передача имущества муниципальных и государственных предприятий, которое выкупается в порядке приватизации.

- Операции, связанные с обращением иностранной или российской валюты, а также передача нематериальных, основных активов и другого имущества компании ее правопреемнику в процессе реорганизации этого предприятия.

- Оказание услуг и выполнение работ теми органами, которые входят в систему государственной власти и местного самоуправления. Причем эти работы должны проводиться в рамках исключительных полномочий, возложенных на них в конкретной сфере. При этом необходимость данных услуг должна быть подтверждена законодательством РФ, актами органов местного самоуправления и субъектами Федерации.

Налоговые вычеты

Изучая виды федеральных налогов, стоит отметить, что в случае с НДС плательщик имеет право уменьшить выплаты на сумму установленных НК РФ налоговых вычетов. Такие вычеты актуальны по отношению к тем суммам налога, которые были предъявлены плательщику и после уплачены им в процессе закупки различных товаров, а также расчета за определенные работы и услуги на территории РФ. В эту категорию попадают и налоги, уплаченные плательщиком при ввозе на таможенную территорию Российской Федерации какой-либо продукции.

В качестве оснований для произведения вычетов используются счета-фактуры, которые выставили продавцы при закупке налогоплательщиком определенных товаров.

Акциз

Этот федеральный налог также можно отнести к группе косвенных. Оплачивают его покупатели во время приобретения определенной продукции или услуги.

Подакцизным товаром в большинстве случаев является продукция, чье производство монополизировало государство. Речь идет о табачных изделиях, алкогольных напитках, легковых автомобилях, бензине, солярке и украшениях из драгоценных металлов. Акциз включен также в стоимость транспортных услуг и коммунальных платежей.

Кто платит акциз?

Плательщиками данного налога признаются следующие категории юридических и физических лиц:

- индивидуальные предприниматели;

- лица, которые определяются как налогоплательщики по причине перемещения ими различной продукции через таможенную границу РФ;

- компании.

Есть ряд операций, которые федеральные налоги и сборы обозначают объектами акциза:

- Получение нефтепродуктов предпринимателем или предприятием на территории РФ.

- Продажа лицами на территории РФ безхозяйственных или конфискованных безакцизных товаров, а также продукции, от которой отказались в пользу государства и вследствие чего она подлежит обращению в муниципальную или государственную собственность. Стоит отметить, что конфискованные товары должны быть проданы лицам только на основании решений или приговоров арбитражных судов и других уполномоченных органов.

- Передача в рамках структуры выпущенных подакцизных товаров с целью дальнейшего производства продукции, которая не попадает под акциз. Исключение составляют только нефтепродукты.

- Передача на территории РФ индивидуальным предпринимателем или предприятием нефтепродуктов, которые были произведены из давальческого материала и сырья, собственнику этих ресурсов, не имеющему свидетельства. В этом случае федеральные налоги и сборы подразумевают уплату акциза.

- Передача в рамках Российской Федерации товариществом или хозяйственным обществом подакцизных товаров, которые были им произведены, своему участнику при выходе из организации.

- Получение компанией, которая имеет свидетельство на производство спиртосодержащей продукции, денатурированного этилового спирта.

Кто не является объектом акциза?

Если обратить внимание на федеральные и местные налоги, то можно заметить, что акцизному налогообложению не подлежат следующие операции:

- Процесс реализации налогоплательщиком нефтепродуктов.

- Передача одним структурным подразделением компании другому подакцизных товаров с целью производства другой продукции. При этом подразделения не являются самостоятельными налогоплательщиками.

- Реализация первичного типа конфискованных подакцизных товаров, а также той продукции, от которой отказались в пользу государства, с целью последующей промышленной переработки или уничтожения (под сопутствующим контролем таможенных органов).

- Реализация помещенных под таможенный режим экспорта подакцизных товаров за пределами территории РФ с учетом попадающих в пределы норм естественной убыли потерь. К этой категории можно отнести и те операции с нефтепродуктами, которые позже попадают под таможенный режим экспорта.

Изучая федеральные, региональные и местные налоги, стоит учитывать тот факт, что указанные выше операции не являются объектом акциза лишь в том случае, когда присутствует отдельный учет операций по производству и последующей передаче (реализации) данных подакцизных товаров.

Государственная пошлина

Под этим термином стоит понимать сбор, который взимается с частных лиц, когда они обращаются в государственные органы или к должностным лицам с целью совершения по отношению к ним каких-либо действий, имеющих юридическое значение. К таким действиям может приравниваться выдача документов, а также предоставление их копий и дубликатов.

Федеральные, региональные и местные налоги включают госпошлину, которая ориентирована на следующих юридических и физических лиц:

- выступающих в роли ответчиков в арбитражных судах по делам, рассматриваемым мировыми судьями и в судах общей юрисдикции;

- обращающихся к уполномоченным объектам за совершением действий, которые можно определить как юридически значимые.

Налог на прибыль

К федеральным налогам относятся и эти выплаты. В данном случае речь идет о проценте, отчисление которого происходит от прибыли налогоплательщика. При этом в качестве прибыли определяется сумма дохода, учитывающая производственные расходы и затраты на приобретение необходимых ресурсов.

Этот налог можно охарактеризовать как прямой. Его ставка равна 20 %. Для ее вычисления используется налоговая декларация. Что касается налогового периода, то он составляет один календарный год. Совершать уплату данного налога можно посредством авансовых платежей.

Единый социальный налог

Его ключевым отличием является целевая направленность. Речь идет о налоговой ставке, поступающей в Пенсионный фонд РФ, фонды, имеющие отношение к обязательному медицинскому, а также социальному страхованию.

В качестве объектов ЕСН можно определить те выплаты, которые работодатель начисляет наемным сотрудникам.

Водный налог

В этом случае речь идет о налогообложении физических лиц или предприятий, осуществляющих специальное водоиспользование, за которое нужно уплачивать налог согласно законодательству РФ. Эта категория включает использование акватории с целью получения прибыли, сплав древесины, использование водных ресурсов в сфере гидроэнергетики и забор воды.

Налог на добычу полезных ископаемых

К федеральным налогам относятся и эти сборы. Платить такой налог обязаны те лица или организации, которые используют для получения прибыли недра земли. В качестве объектов налогообложения определяются все полезные ископаемые, добываемые на территории РФ. Налоговой базой является цена этих природных ресурсов. Деталью, достойной внимания, является тот факт, что от налогоплательщика ожидается самостоятельный расчет налоговой базы на основе стоимости своего товара.

Как можно заметить, система федеральных налогов организована достаточно грамотно и позволяет эффективно привлекать ресурсы в государственный бюджет.

Определение федерального подоходного налога

Что такое федеральный подоходный налог?

Федеральный подоходный налог — это налог, взимаемый налоговой службой (IRS) с годового дохода физических лиц, корпораций, трастов и других юридических лиц. Федеральные подоходные налоги применяются ко всем формам доходов, составляющих налогооблагаемый доход налогоплательщика, например, к заработной плате или приросту капитала.

Ключевые выводы

- Самым крупным источником доходов правительства является федеральный подоходный налог.

- Федеральный подоходный налог используется для покрытия различных расходов — от строительства и ремонта инфраструктуры страны до улучшения образования и общественного транспорта, а также оказания помощи при стихийных бедствиях.

- Подоходный налог и федеральный подоходный налог отличаются. В настоящее время в стране девять штатов, в которых нет подоходного налога.

Как работает федеральный подоходный налог

Налог взимается с физических и юридических лиц городом, штатом или страной, в которой организация проживает или осуществляет свою деятельность.Когда собранный налог зачисляется на счет правительства страны, он называется федеральным налогом.

Федеральный налог — это деньги, используемые правительством страны для оплаты роста и содержания страны. Некоторые рассматривают федеральный налог как «ренту», взимаемую за проживание в стране, или как плату за использование ресурсов, предоставляемых страной. Когда вы платите налог американскому правительству, вы фактически инвестируете в свою экономику, поскольку правительство использует средства для следующих целей:

- Строительство, ремонт или обслуживание инфраструктуры

- Фонд пенсий и пособий государственных служащих

- Обеспечение продовольствием и жильем бедных

- Улучшение таких секторов, как образование, оборона, здравоохранение, сельское хозяйство, коммунальные услуги и общественный транспорт

- Отправляйтесь на новые подвиги, например, на освоение космоса

- Оказание помощи при стихийных бедствиях

Самый большой источник доходов федерального правительства — это доходы его жителей.В 2018 году, последнем году, за который имеются данные, IRS собрало почти 3 триллиона долларов в виде поступлений, из которых частные лица, поместья и трасты внесли 1,57 триллиона долларов. Когда люди работают в компании, группе или на себя, они получают компенсацию. за оказываемые ими услуги. В основном им платят наличными, чеками или прямым переводом на их банковские счета.

Рабочие получают свои заработки либо в виде чистого дохода, либо в виде валового дохода. Чистая прибыль — это общая сумма заработка за вычетом федерального налога, что означает, что компания или плательщик удержал налог и уплатил его правительству от имени работника.Валовой доход включает общую сумму дохода, и работник должен будет заплатить государству причитающуюся ему сумму.

Налог, удерживаемый с дохода, известен как федеральный подоходный налог. Все деньги, заработанные в виде заработной платы, оклада, денежных подарков от работодателя, дохода от бизнеса, чаевых, дохода от азартных игр, бонусов или компенсации по безработице, считаются доходом для целей федерального налогообложения.

Федеральный подоходный налог основан на прогрессивной налоговой системе, при которой лица с более высокими доходами облагаются налогом по более высокой ставке.Налогоплательщики, которые зарабатывают ниже годового порога, установленного правительством, будут платить незначительные налоги или вообще не платить, в то время как работники, зарабатывающие шестизначные суммы или более в год, имеют обязательную налоговую ставку, которая применяется к их доходу. Ставка налога, применяемая к каждому физическому лицу, устанавливается в пределах предельной налоговой категории, которая показывает самую высокую ставку налога, подлежащую уплате с полученного дохода. Фактически, размер налогооблагаемого дохода, который человек получает, определяет, в какую налоговую категорию он попадет.

В таблице ниже показаны предельные налоговые категории для плательщиков единого налога или налогоплательщиков, состоящих в браке путем отдельной подачи документов.

| Плательщики единого налога: уровни дохода | ||

|---|---|---|

| Ставка налога | 2019 | 2020 |

| 10% | на доходы до 9 700 долларов США | на доходы до 9 875 долларов США |

| 12% | на доходы свыше 9 700 долларов США | на доходы свыше 9875 долларов США |

| 22% | на доходы свыше 39 475 долларов США | на доходы свыше 40 125 долларов США |

| 24% | на доходы свыше 84 200 долларов США | на доходы свыше 85 525 долларов США |

| 32% | на доходы свыше 160 725 долларов США | на доходы свыше 163 300 долларов США |

| 35% | на доходы свыше 204 100 долларов США | на доходы свыше 207 350 долларов США |

| 37% | на доходы свыше 510 300 долларов США | на доходы свыше 518 400 долларов США |

Источник: Налоговая служба.

Предельная ставка налога относится к налогу, применяемому к следующему доллару, заработанному налогоплательщиком. Если налогоплательщик не входит в нижнюю предельную группу 10%, он будет иметь две или более предельных налоговых категорий. Лицо, не состоящее в браке и зарабатывающее 80 000 долларов в год, попадает в категорию предельного налога в размере 22%. Это означает, что налогоплательщик будет нести ответственность за уплату налогов в размере 13 459 долларов США в 2019 году, разбивка которых показана в таблице ниже.

| долларов | Сумма, облагаемая налогом | Ставка налога | Налог по каждой ставке |

| 0 ~ 9700 долл. США | $ 9 700 | 10% | 970 долларов США |

| 9 700 долл. США ~ 39 475 долл. США | 29 775 долларов США | 12% | $ 3 573 |

| 39 475 долл. США ~ 80 000 долл. США | 40 525 долларов США | 22% | 8 915 долларов.5 |

| Всего | 80 000 долл. США | – | 13 459 долларов США налоговый счет |

Однако обратите внимание, что хотя предельная ставка составляет 22%, эффективная ставка налога составляет 16,8%. Эта цифра получается путем деления суммы налога (13 459 долларов) на доход (80 000 долларов) и последующего умножения на 100. Эффективная ставка налога — это фактическая ставка, которую физическое лицо в конечном итоге будет платить правительству.

Сравнение подоходного налога с федеральным подоходным налогом

Важно различать общие понятия подоходного налога и федерального подоходного налога.В Соединенных Штатах правительства на уровне штатов могут также взимать подоходный налог в дополнение к федеральному подоходному налогу. Не все штаты ввели подоходный налог на уровне штата. В штатах Вашингтон, Техас, Флорида, Аляска, Невада, Южная Дакота и Вайоминг не взимается подоходный налог. Нью-Гэмпшир и Теннесси облагают налогом только дивиденды и процентный доход и не применяют налоги к заработной плате, прибыли или другому доходу.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы.Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем редакционная политика.Налоговая служба. «Публикация 525: Налогооблагаемый и необлагаемый доход». По состоянию на 17 апреля 2020 г.

Лаборатория данных. «Федеральные расходы по категориям и агентствам.»По состоянию на 17 апреля 2020 г.

Налоговая служба. «Журнал данных за 2018 г.», стр. 3. По состоянию на 17 апреля 2020 г.

Налоговая служба. «IRS предоставляет корректировку налоговой инфляции на 2019 налоговый год». По состоянию на 17 апреля 2020 г.

Налоговая служба. «IRS предоставляет корректировки на налоговую инфляцию на 2020 налоговый год». По состоянию на 17 апреля 2020 г.

Блок H&R. «В каких штатах нет подоходного налога?» Доступ 17 апреля 2020 г.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию. Эта компенсация может повлиять на то, как и где появляются объявления. Investopedia не включает все предложения, доступные на торговой площадке.

Государственный подоходный налоги федеральный подоходный налог: в чем разница?

Государственный подоходный налог и федеральный подоходный налог: обзор

В Соединенных Штатах существует многоуровневая система подоходного налога, в соответствии с которой налоги взимаются федеральным правительством, правительством штата, а иногда и местными властями.Федеральный подоходный налог и налог штата схожи в том, что они применяют процентную ставку к налогооблагаемым доходам, но они могут значительно различаться в отношении этих ставок и того, как они применяются, а также в отношении типа налогооблагаемого дохода и вычетов и разрешенные налоговые льготы.

Ключевые выводы

- Федеральное правительство и большинство штатов имеют подоходные налоги, но их правила и ставки могут сильно различаться.

- Федеральные налоги являются прогрессивными, с более высокими ставками налога для более высоких уровней дохода.

- В одних штатах действует прогрессивная налоговая система, в других — фиксированная ставка налога на весь доход.

Государственный подоходный налог

Подоходные налоги штата могут значительно отличаться от штата к штату. Фактически, Аляска, Флорида, Невада, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг вообще не имеют подоходного налога. Нью-Гэмпшир облагает налогом только процентный доход и дивиденды — а не заработанный доход от заработной платы и заработной платы — но находится в процессе отмены этого налога путем постепенной отмены в течение пяти лет, завершение которой намечено на январь 2024 года.(Теннесси, как и Нью-Гэмпшир, раньше облагал налогом процентный доход и дивиденды, но с 1 января 2021 года его сняли с производства.)

Во всех остальных штатах действует фиксированная или прогрессивная система подоходного налога. Система фиксированного налога — это система, которая применяет единую ставку ко всем уровням дохода. По состоянию на 2021 год этим методом пользуются девять штатов: Колорадо (4,55%), Иллинойс (4,95%), Индиана (3,23%), Кентукки (5%), Массачусетс (5%), Мичиган (4,25%), Северная Каролина (5,25%). ), Пенсильвания (3,07%) и Юта (4,95%).

Однако большинство штатов, которые взимают подоходный налог, используют прогрессивные системы налогообложения, в которых более высокие уровни дохода облагаются налогом по более высокой процентной ставке, как в случае с федеральной системой подоходного налога. Некоторые штаты основывают свои предельные налоговые категории для этой цели на федеральном налоговом кодексе, но многие штаты применяют свои собственные. Некоторые ежегодно корректируют свои скобки, чтобы идти в ногу с инфляцией, как это делает федеральное правительство, а другие нет.

По состоянию на 2021 год на Гавайях будет 12 налоговых категорий, а в Канзасе — только три.В прогрессивной налоговой системе Калифорнии самая высокая максимальная ставка налога составляет 13,3%, которая применяется к одиноким людям с налогооблагаемым доходом более 1 миллиона долларов и супружеским парам с доходом более 1 181 484 доллара. В Северной Дакоте (2,9%) — которая применяется к одиноким или супружеским парам с доходом более 433 200 долларов — самая низкая верхняя предельная ставка налога.

В одних указывается налог на пенсию и доход по социальному обеспечению, в других — нет.

Федеральный подоходный налог

Налоговый кодекс США, в котором излагаются правила федерального подоходного налога, претерпел некоторые существенные изменения в 2018 году с принятием Закона о сокращении налогов и занятости (TCJA).В настоящее время на федеральном уровне существует семь предельных налоговых категорий: 10%, 12%, 22%, 24%, 32%, 35% и 37%.

В 2020 налоговом году максимальная ставка 37% начинается с 518 401 доллар налогооблагаемого дохода для одиноких и 622 051 доллар дохода для супружеских пар, подающих совместную регистрацию. На 2021 налоговый год максимальная ставка в 37% составит 523 601 доллар для одиноких и 628 301 доллар для супружеских пар, подающих совместную регистрацию.

Особые соображения

Согласно федеральной налоговой системе, налогоплательщики могут потребовать либо стандартный вычет, либо перечислить свои вычеты.Стандартные вычеты значительно увеличились в 2018 году в соответствии с TCJA, что сделало более выгодным для многих налогоплательщиков просто использовать стандартные вычеты. В 2020 налоговом году стандартный вычет составляет 12 400 долларов США для налогоплательщиков-одиночек и тех, кто состоит в браке, подающих раздельную регистрацию, 18 650 долларов США для лиц, подающих документы на домохозяйство, и 24 800 долларов США для супружеских пар, подающих документы совместно. В 2021 налоговом году стандартный вычет увеличивается до 12 550 долларов США для налогоплательщиков, состоящих в браке и состоящих в браке, для регистрации отдельно, 18 800 долларов для главы семьи и 25 100 долларов для совместной регистрации в браке.

Как упоминалось выше, штаты и федеральное правительство различаются по типам доходов, которые они облагают налогом, а также по разрешенным вычетам и кредитам. Пенсионный доход и доход социального обеспечения, например, подлежат налогообложению в соответствии с федеральными правилами, в то время как ряд штатов освобождает его от налогообложения. Доходы от ценных бумаг Казначейства США, включая сберегательные облигации, освобождены от налога штата, но подлежат федеральным налогам.

Государственный подоходный налог в сравнении с федеральным подоходным налогом Пример

Рассмотрим единого налогоплательщика, который живет в Нью-Гэмпшире и сообщает облагаемый налогом заработанный доход в размере 75 000 долларов в год плюс процентный доход в размере 3 000 долларов в своей федеральной налоговой декларации.В Нью-Гэмпшире освобождены от уплаты налога на проценты и дивиденды в размере 2400 долларов, поэтому налог взимается только с оставшихся 600 долларов (3000–2400 долларов) дохода от процентов и дивидендов.

Таким образом, налогоплательщик заплатит всего 30 долларов (600 долларов X 0,05) в качестве налогов штата, потому что Нью-Гэмпшир не облагает налогом заработанный доход, но облагает налогом инвестиционный доход сверх суммы освобождения по ставке 5%. Эффективная ставка налога штата для этого физического лица на их общий доход в размере 78000 долларов (налоговые обязательства, деленные на налогооблагаемый доход) будет равна 0.038%.

Однако, если бы этот же человек жил в Юте, весь его налогооблагаемый доход, как заработанный, так и незаработанный, облагался бы фиксированной налоговой ставкой этого штата в размере 4,95%. В этом случае их налоговый счет составит 3 861 доллар (78 000 долларов X 0,0495).

Что касается федеральных налогов, то в 2021 году при прогрессивной системе этот налогоплательщик будет платить 995 долларов на первые 9 950 долларов своего дохода, что соответствует 10-процентной налоговой категории. Они будут платить 12% от своего дохода от 9 950 до 40 526 долларов (3 669,12 доллара) и 22% от суммы, превышающей 40 526 долларов (7 584 доллара).28) на общую сумму 12 248,40 долларов США. Их эффективная ставка федерального налога составит 16,3%.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии