Прибыль является показателем, в

котором отражаются эффективность производства, объем и качество

произведенной продукции, состояние производительности труда, уровень себестоимости.

Прибыль как конечный финансовый результат

деятельности предприятия представляет собой положительную разницу между

общей суммой доходов и затратами (расходами) на производство и

реализацию продукции с учетом других хозяйственных операций. Убыток,

напротив, – это отрицательная разница между доходами и

расходами по всем хозяйственным операциям предприятия.

За счет средств из прибыли осуществляется финансирование

мероприятий по научно-техническому и социально-экономическому развитию

предприятия, выплачиваются доходы (дивиденды) собственникам бизнеса

(акционерам). При этом в процессе осуществления хозяйственной

деятельности предприятие может лишиться не только ожидаемой прибыли, но

полностью или частично потерять свой капитал.

Отсюда вытекает, что

прибыль является в определенной мере и платой за риск осуществления

предпринимательской деятельности.

Виды прибыли могут быть

систематизированы по определенным признакам.

По источникам формирования в соответствии

с Налоговым кодексом Российской Федерации прибыль предприятия

подразделяют на:

прибыль от реализации продукции, работ и услуг;

прибыль от прочей реализации.

По видам деятельности прибыль

подразделяют на:

прибыль от производственной деятельности;

прибыль от инвестиционной деятельности;

прибыль от финансовой деятельности.

Прибыль от производственной деятельности является результатом

производственно-сбытовой, т. е. какой-то основной для данной

организации операционной деятельности по ее уставу. Из зарубежной

экономической литературы в нашу терминологию анализа хозяйственной

деятельности предприятия вошло понятие «операционная

прибыль», под которой понимается, по существу, прибыль от

производственной деятельности.

Это понятие надо отличать от сальдо

операционных доходов и расходов по отчету о прибылях и убытках.

Результат инвестиционной деятельности частично отражается в

прибыли от прочей деятельности в виде доходов от участия в совместной

деятельности, от владения ценными бумагами и депозитными вкладами,

частично в операционной прибыли от реализации имущества по окончании

использования инвестиционного проекта. Кроме этого, результаты

инвестиций отражаются на производственной прибыли, когда инвестиции

осуществляются в реальные активы по расширению, обновлению и

модернизации основного или вспомогательного производства.

Под прибылью от финансовой деятельности понимается косвенный

эффект от привлечения капитала из внешних источников на более выгодных,

чем среднерыночные, условиях. Кроме того, в процессе финансовой

деятельности может быть получена и прямая прибыль путем использования

финансовых проектов вложения собственного капитала в иные организации.

По составу элементов, формирующих

прибыль,

в экономическом анализе различают маржинальную (валовую), прибыль от

продаж, прибыль до налогообложения и чистую прибыль.

Маржинальная прибыль (валовая маржа) – это

положительная разница между суммой выручки-нетто и переменными

затратами. Понятию «маржинальная

прибыль» соответствует понятие «валовая

прибыль», применяемое в отчете о прибылях и убытках (стр.

029, ф. 2).

Прибыль от продаж представляет собой сумму дохода предприятия

за вычетом всех операционных расходов как постоянных, так и переменных.

(стр. 050, ф. 2).

Прибыль до налогообложения равняется сумме прибыли от продаж,

прибыли от прочих операций.

Чистая прибыль – это совокупная (общая бухгалтерская

прибыль предприятия) прибыль, уменьшенная на сумму налога на прибыль и

аналогичных платежей из нее.

По характеру налогообложения прибыли

выделяют налогооблагаемую и не облагаемую налогом прибыль. Такое

деление прибыли играет важную роль в формировании налоговой политики

компании, так как позволяет оценивать альтернативные хозяйственные

операции с позиции их конечной результативности. Состав доходов, не

учитываемых при определении налогооблагаемой базы, регулируется

положениями ст. 251 гл. 25 НК РФ.

По характеру инфляционной очистки прибыли

различают номинальную и реальную прибыль. Реальная прибыль

характеризует размер номинально полученной суммы прибыли за

анализируемый период, скорректированной на индекс инфляции в

соответствующем порядке.

По рассматриваемому периоду

формирования

выделяют прибыль предшествующего периода, прибыль отчетного периода и

планируемую прибыль.

По характеру использования в составе

прибыли, остающейся после уплаты налогов и других обязательных

платежей, выделяют капитализированную и потребляемую части.

Капитализированная прибыль представляет собой ту ее часть, которая

направлена на финансирование прироста активов, а потребляемая прибыль

– ту ее часть, которая израсходована на выплату

собственникам, персоналу или социальные программы предприятия.

В отчете

о финансововых результатах представлена система формирования

прибыли предприятия по правилам бухгалтерского учета: от валовой до

чистой

прибыли:

Чистая прибыль = Прибыль до налогообложения —

налоги и другие обязательные платежи

Приведенный перечень классификационных признаков не отражает

всего многообразия видов прибыли, используемых в научной терминологии и

практике работы предприятий, однако с его помощью можно

классифицировать прибыль в целях

проведения анализа финансовых результатов.

Тэги: прибыль, балансовая прибыль, чистая прибыль, финансовый результат

Отслеживаем 5 главных финансовых показателя бизнеса

Большинство бизнесменов считают выручкой деньги, поступившие на счёт

или

в кассу за определенный промежуток времени, хотя на самом деле этот показатель отражает

финансовый результат выполненных компанией обязательств перед клиентом.

Проще говоря,

продажи или оборот бизнеса.

Предоплата

Постоплата в течение двух недель

Покупатель оформляет заказ и переводит предоплату. Поставщик

доставляет товары и, если с ними всё в порядке, в течение двух недель получает полную

сумму. Но это всего лишь договорённость о схеме расчётов.

Выручку можно учитывать, когда есть документы, подтверждающие, что

право на товар полностью перешло покупателю. Например, если клиент в течение двух

недель

вправе вернуть продукцию ненадлежащего качества, деньги от поставки можно учитывать

после окончания гарантийного срока, а не в момент оплаты.

Самый простой способ понять состояние бизнеса — регулярно

отслеживать продажи. В ретейле или ресторанном бизнесе, чтобы проверить эффективность

работы команды, этот показатель полезно мониторить ежечасно.

Выручку стоит контролировать постоянно. Для

анализа показатель можно разложить на два: количество покупателей и средний чек. Это

поможет понять, что влияет на рост или спад продаж. Выросли выручка и средний чек,

значит, получается продавать более дорогие товары. Снизилась выручка и уменьшилось

количество клиентов — пора запускать рекламу и привлекать новую аудиторию.

Прибыль — это не деньги на расчётном счёте, а разница между

выручкой

и текущими расходами компании. Ведь из средств, поступающих на счёт, надо заплатить

аренду, отдать долги, закупить товар. Некоторые расходы, например зарплата

сотрудникам,

могут быть уже рассчитаны, но ещё не выплачены — деньги остаются на счёте, но

фактически

уже не принадлежат компании.

Прибыль полезно не только считать, но и планировать, особенно если

её пока нет. Когда компания только начинает развиваться, её расходы всегда существенно

выше доходов. Это называется плановый убыток. Бизнес просто не может за один день

покрыть все затраты на оборудование, закупку товара, раскрутку, обучение, наём

персонала. На это потребуется несколько месяцев.

Чтобы понять, когда компания выйдет в плюс, нужно построить

финансовую модель развития бизнеса. В ней должно быть чётко прописано, на протяжении

какого времени ожидается убыток, когда предприятие достигнет точки безубыточности, а

когда заработает первые деньги.

Важно не только постоянно отслеживать

изменение

доходности бизнеса, но и планировать прибыль в соответствии с будущими расходами.

Если

растёт выручка, проверьте, не приходится ли тратить больше на поддержание работы

компании и не уменьшается ли прибыль.

Чистый денежный поток — это разница между всеми приходами

(положительный денежный поток) и расходами (отрицательный денежный поток) средств за

определенный промежуток времени. Благодаря этому показателю понятно, зарабатывает

компания деньги или, наоборот, «сливает». Денежный поток, или движение денежных

средств

(ДДС), важнее для инвесторов, чем прибыль, так как демонстрирует реальное финансовое

состояние компании.

В то же время отрицательный денежный поток не всегда говорит о

кризисе. Например, такое может произойти в период перестройки компании, когда нужно

больше средств, чем во время обычной деятельности.

Если не отслеживать денежные потоки, не заниматься планированием,

возникает риск кассовых разрывов — ситуаций, когда не хватает денег, чтобы

рассчитаться

по текущим обязательствам. Например, деньги за товар придут через неделю, а аренду

нужно

оплатить сегодня.

Грамотное управление денежными потоками

позволит понять, сколько денег остаётся на выполнение обязательств перед

контрагентами,

сколько — на развитие компании, а сколько можно выплатить себе в качестве дивидендов.

Так при нехватке средств появится время, чтобы найти ресурсы или передоговориться с

контрагентами: попросить клиентов пораньше оплатить счета, получить дополнительную

отсрочку у поставщиков или привлечь заём.

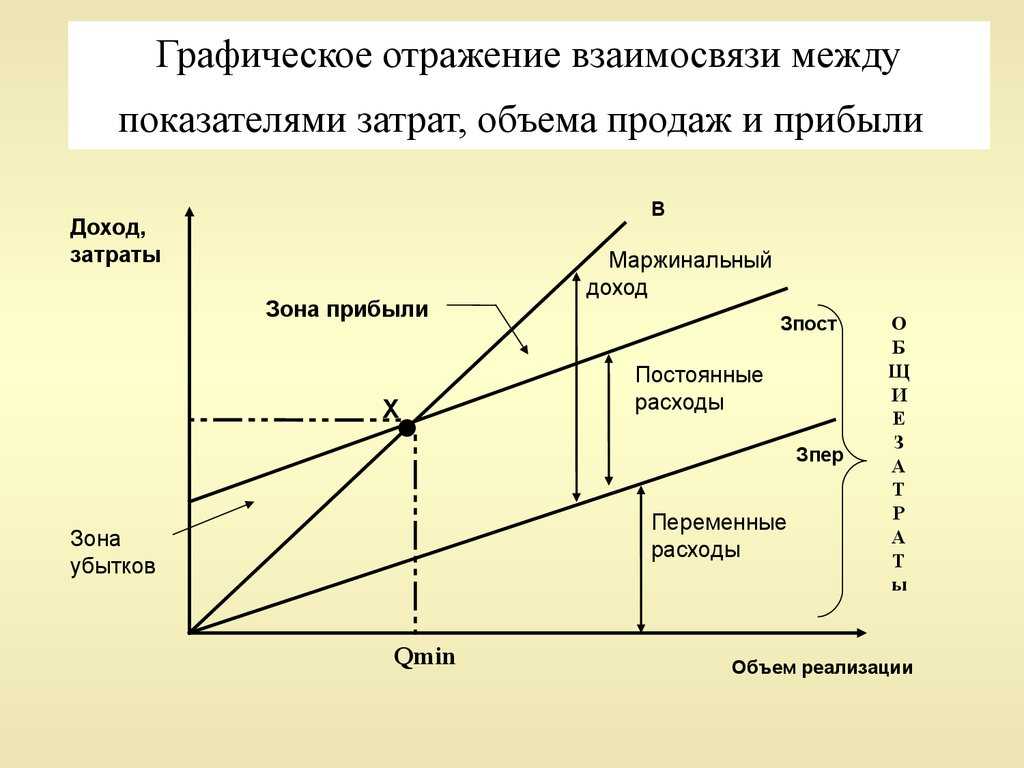

Точка безубыточности (ТБУ) — это объём производства и выручки, при

котором доходы компании компенсируют все расходы. Каждая следующая копейка после точки

безубыточности — прибыль бизнеса. Для подсчёта ТБУ надо знать 3 показателя: выручку,

переменные расходы и постоянные расходы.

Постоянные расходы — затраты, уровень

которых

не зависит от объёмов реализованной продукции. В их числе аренда помещений, зарплата

персонала и т. д. Переменные расходы напрямую связаны с объёмом выпускаемой продукции.

Это траты на сырьё, транспортные и коммунальные услуги, которые меняются в зависимости

от масштабов производства, и пр.

Бухгалтерская прибыль: что это такое и как ее рассчитать

Что такое бухгалтерская прибыль?

Бухгалтерская прибыль , также называемая финансовой прибылью или бухгалтерской прибылью , представляет собой чистую прибыль компании или общий доход за вычетом явных затрат. Бухгалтерская прибыль используется для оценки деятельности компании и сравнения ее финансового положения с конкурентами.

Бухгалтерская прибыль и экономическая прибыль

Другим термином, с которым вы можете столкнуться при исследовании бухгалтерской прибыли, является экономическая прибыль. Экономическая прибыль – это чистая прибыль компании за вычетом явных и альтернативных издержек. Цель расчета экономической прибыли — помочь предприятиям принять обоснованные финансовые решения о тех возможностях, в которые они хотят инвестировать9.0011

Изучите сходства и различия между этими двумя понятиями в терминах и таблице ниже:

Явные затраты: относятся к отслеживаемым, измеримым затратам на сырье, заработной плате сотрудников и другим расходам

Неявные затраты: относятся к типу альтернативных издержек и связаны с идеями или решениями, а не с физическими объектами, например, когда компания принимает решение, которое снижает ее потенциальный доход. Например, при найме нового сотрудника существуют явные затраты на выплату заработной платы, а также неявные затраты времени, которое требуется менеджеру по найму или руководителю для собеседования и адаптации сотрудника.

Альтернативные издержки: представляют собой потенциальные выгоды, от которых отказывается компания, выбирая один вариант вместо альтернативных. Примером альтернативных издержек может быть выбор вложения в дорогое оборудование вместо более дешевых альтернатив, если воспринимаемая ценность и выгоды от дорогого оборудования выше.

Себестоимость проданных товаров (COGS): относится к себестоимости производства товаров или услуг. COGS может включать в себя материалы, рабочую силу, программное обеспечение, распространение и т. д.

ОТЧЕТНАЯ ПРИБЫТА

Экономическая прибыль

. выручка — (явные + альтернативные издержки)

На основе общепринятых принципов бухгалтерского учета

На основе экономических принципов и рыночной активности

Факторы только фактических, конкретных финансовых показателей

Факторы в предположениях и оценках

Сообщается в IRS

Не сообщается в IRS

2 Почему прибыль важна?

Теперь, когда у вас есть четкое определение бухгалтерской прибыли, следующий шаг — понять, почему это важно. Прибыль является важным показателем для измерения здоровья и производительности компании. Если ваша компания прибыльна, у нее может быть больше шансов на выживание в долгосрочной перспективе.

Знание бухгалтерской прибыли вашей компании может облегчить планирование ее финансового будущего. Например, если один из ваших продуктов имеет низкую маржинальную прибыль, а это означает, что цена продажи одной единицы ненамного превышает затраты на ее производство, вы можете подумать о снижении затрат или повышении цены.

Кроме того, знание вашей бухгалтерской прибыли полезно для измерения эффективности вашей компании по сравнению с конкурентами, чтобы вы имели представление о том, где вы находитесь в своей нише.

Подробнее: Что такое анализ конкурентов? Определение + пошаговое руководство

Как рассчитать бухгалтерскую прибыль

Расчет бухгалтерской прибыли — довольно простой процесс, который должен стать неотъемлемой частью вашей бизнес-стратегии. Возможно, вам будет полезно отслеживать доходы и расходы в электронной таблице или с помощью бухгалтерского программного обеспечения.

Используйте приведенные ниже шаги в качестве руководства для расчета бухгалтерской прибыли.

1. Определить общий доход.

Выберите период времени для измерения общего дохода вашей компании, например ежемесячно, ежеквартально или ежегодно. Сложите доход от каждого потока доходов.

2. Определить явные затраты.

Учтите все ваши явные расходы — все, что относится к расходам, связанным с ведением вашего бизнеса, — и подведите итог. Явные затраты могут включать:

Подписка на программное обеспечение

Физическое оборудование или расходные материалы

Оплата труда подрядчиков и сотрудников

Аренда помещения или здания

Ипотечный кредит на коммерческую недвижимость

Членские взносы профессионалов

3.

Вычтите затраты из выручки.

Как только у вас будут цифры как по общему доходу, так и по явным затратам, просто вычтите расходы из дохода, и вы узнаете свою бухгалтерскую прибыль.

Регулярно обращайтесь к этой формуле бухгалтерской прибыли, чтобы знать, в каком состоянии находится ваш бизнес: бухгалтерская прибыль = общий доход — явные затраты

Изучайте бухгалтерский учет с Coursera.

Прохождение онлайн-курсов может стать отличным способом приобрести навыки и знания в области бухгалтерского учета и изучить возможности карьерного роста, независимо от того, хотите ли вы начать свой собственный бизнес или найти работу своей мечты у работодателя.

Изучите следующие варианты:

специализация

Введение в финансы и бухгалтерский учет

Изучите основы финансов и бухгалтерского учета. Создайте основу основных деловых навыков в области финансов и бухгалтерского учета

Начните свою карьеру в бухгалтерии. Получите профессиональные навыки, необходимые для достижения успеха в области бухгалтерского учета. Никакой степени или предыдущего опыта не требуется.

4,5

(3177 рейтингов)

62,120 уже зарегистрировано

Уровень начинающего

Узнайте больше

Среднее время: 4 месяца (я)

Учитесь в своем собственном темпе

. Система бухгалтерского учета, бухгалтерский учет, выверка банковских счетов, концепции бухгалтерского учета и измерения, основы бухгалтерского учета, бухгалтерское программное обеспечение, цикл бухгалтерского учета, создание финансовой отчетности, дебиторская задолженность и денежные поступления, методы учета запасов, учет основных средств, учет основных средств, амортизация, кредиторская задолженность и расчет заработной платы, Собственный капитал и собственный капитал, бухгалтерский учет, долгосрочные обязательства и векселя к оплате, учет обязательств и собственного капитала, движение денежных средств, банковская выверка, анализ финансовых отчетов, анализ финансовых отчетов

7 Работа начального уровня в сфере финансов + Как ее получить

Как устроиться на работу бухгалтером | 10 советов

Как стать налоговым бухгалтером: ваше руководство

Что вы можете делать со степенью в области финансов? 7 карьерных путей на 2022 год

10 шагов к открытию бизнеса

Бизнес-план: что это такое + как его составить0232

Этот контент был предоставлен только в информационных целях. Учащимся рекомендуется провести дополнительные исследования, чтобы убедиться, что курсы и другие полномочия соответствуют их личным, профессиональным и финансовым целям.

Экономическая прибыль – определение, интерпретация и ограничения

Экономическая прибыль – это разница между бухгалтерской прибылью и альтернативными издержками, которые компания упустила, поскольку компания инвестировала в свой существующий проект.

Всякий раз, когда фирма говорит о прибыли, это обычно бухгалтерская прибыль. Бухгалтерская прибыль – это разница между общей выручкой и прямыми затратами, которые несет предприятие. Но в экономике учет прибыли не имеет смысла, потому что он не гарантирует, получает ли бизнес реальную прибыль. Вот почему экономисты обращаются к экономической прибыли.

Содержание

Определение экономической прибыли

Экономическая прибыль Пример

Формула

Как интерпретировать?

Примеры экономической прибыли

Пример № 1

Пример № 2

Ограничения экономической прибыли

Заключение

Экономическая прибыль видео

рекомендуется. веб-сайт, шаблоны и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой Например: Источник: Экономическая прибыль (wallstreetmojo.com)

Пример экономической прибыли

Мистер А ушел с работы, чтобы открыть ресторанный бизнес. Он был юристом и зарабатывал 100 000 долларов в год. Однако он чувствовал себя более склонным к еде и развлечениям, поэтому он начал свой бизнес. В первый год он получил бухгалтерскую прибыль в размере 50 000 долларов. Но если внимательно присмотреться, мы увидим, что для получения бухгалтерской прибыли в размере 50 000 долларов г-н А должен отказаться от своей работы юриста и зарплаты (которая представляет собой альтернативную стоимость), то есть 100 000 долларов.

Таким образом, даже если он получил бухгалтерскую прибыль в своем ресторанном бизнесе, он получил экономическую прибыль в размере (50 000 долл. США – 100 000 долл. США) = – 50 000 долл. США.

Как человек, принимающий рациональные решения, если г-н А продолжает получать бухгалтерскую прибыль в размере 50 000 долларов, возвращение на работу в качестве юриста может показаться правильным решением.

Если оно не является отрицательным или равным, он может предпочесть ресторанный бизнес своей карьере юриста.

Формула

Экономическая прибыль = Бухгалтерская прибыль – Упущенная альтернативная стоимость

Теперь вы можете задаться вопросом, что такое бухгалтерская прибыль?

Бухгалтерская прибыль = Общий доход – Явные затраты

Когда мы говорим, что наша фирма получила «прибыль», мы указываем, что наша фирма получила «бухгалтерскую прибыль».

Вот что важно.

Общий доход = Цена продажи / Единица * Количество проданных продуктов

И явные затраты включают –

Явные затраты = Заработная плата + Арендная плата + Аренда оборудования + Электричество + Расходы на телефон + Расходы на рекламу.

Каждому предприятию приходится нести некоторые расходыРасходыРасходы – это расходы, понесенные организацией при совершении любой операции, которые приводят либо к созданию дохода от актива, либо к изменению обязательств, либо к привлечению капитала.Подробнее, они должны платить из своего кармана, чтобы продолжать работать и производить продукты, которые они будут продавать. Эти расходы называются явными затратамиЯвные затратыЯвные затраты являются кульминацией всех прямых и косвенных расходов, зарегистрированных в бухгалтерской книге компании. читать больше.

Итак, давайте теперь посмотрим на формулу экономической прибыли Формула экономической прибылиЭкономическая прибыль относится к доходу, полученному после вычета возможности и явных затрат из дохода от бизнеса (т.е. общий доход минус общие расходы). Это метрика внутреннего анализа, используемая организациями наряду с расчетом бухгалтерской прибыли. Подробнее .

Экономическая прибыль = общий доход – явные затраты – упущенные альтернативные издержки

Как интерпретировать?

Почему это важно? Потому что он основан на концепции, называемой компромиссом.

Давайте рассмотрим простой пример, чтобы понять концепцию «компромисс». Вместо того, чтобы играть в игру на своем мобильном телефоне, вы решили прочитать эту статью. При этом он мог быть вложен в разные вещи. Но вы решили потратить свое время на эту статью, чтобы понять ее.

Возьмем другой пример. Предположим, после окончания учебы вы решили получить степень MBA вместо того, чтобы работать полный рабочий день. Теперь вы вложили около 60 000 долларов в MBA. Кроме того, если бы вы устроились на работу после окончания учебы, вы могли бы зарабатывать приличные 40 000 долларов в год.

Итак, какова будет стоимость MBA? Как вы думаете, это 60 000 долларов?

№

Это будет сумма, которую вы упустили (будучи нанятой), решив получить степень MBA, плюс стоимость MBA. Итак, вот сколько стоит ваш MBA: – 60 000 долларов США + (40 000 долларов США*2) = 140 000 долларов США.

Теперь, если вы получили работу после получения степени MBA, и она не превышает 140 000 долларов США, вы понесли убытки, выбрав MBA вместо полной занятости.

А теперь подумайте о деле. Если компания думает только о прибыли, которую она получает, а не о компромиссе, на который она пошла из-за того, что решила инвестировать в один проект (а не в другой), то это был бы неправильный расчет. Например, компания MNP инвестировала 100 000 долларов США в проект G. Они думают, что заработают около 30 000 долларов США в качестве рентабельность инвестиций . Однако поскольку компания MNP вложила средства в проект G, они упустили возможность финансировать другие проекты, которые могли бы принести компании MNP более высокие доходы.

Если вы не учитываете «компромисс», вы делаете неверный расчет.

Экономическая прибыль Примеры

Пример № 1

Рамен оставил работу врача и занялся ресторанным бизнесом. Он зарабатывал 200 000 долларов в год, которые оставил, потому что больше не находил медицину интересной. В первый год он получил доход в размере 550 000 долларов. Доход Доход — это сумма денег, которую бизнес может заработать в ходе своей обычной деятельности, продавая свои товары и услуги. В случае федерального правительства это относится к общей сумме дохода, полученного от налогов, который остается нефильтрованным от каких-либо вычетов.Подробнее.

Так как он новичок в этом бизнесе, ему пришлось арендовать помещение и все оборудование. Итак, он арендовал небольшую площадь, чтобы начать свой небольшой продовольственный бизнес. Он также сдал в аренду все оборудование, такое как плиты, посуда, стулья, столы и т. д.

Он сделал набросанную запись, которая выглядит следующим образом: – 200 000 долл. США

Арендованное помещение – 50 000 долл. США

Арендованное оборудование – 50 000 долларов США

Используя приведенную выше информацию, вам необходимо узнать бухгалтерскую прибыль Рамена в первый год его ресторанного бизнеса. Также рассчитывается экономическая прибыль (или убыток) в связи с его решением начать этот бизнес.

Из приведенной выше информации сначала найдем бухгалтерскую прибыль: –

Вот формула бухгалтерской прибыли: –

Бухгалтерская прибыль = общая выручка – явные затраты

Итак, мы знаем общий доход, то есть 550 000 долларов.

We need to compute the explicit costs: –

Explicit Costs

In $

Wages paid to employees

100,000

Food items

200,000

Арендованное помещение

50 000

Арендованное оборудование

50 000

Total Explicit Costs

400,000

Now, let’s calculate the accounting profit –

Revenue (A)

$550,000

(-) Total Explicit Затраты (B)

(400 000 долларов США)

Бухгалтерская прибыль (A – B)

150 000 долларов США

Для расчета экономической прибыли нам нужно проверить (или убыток) врача. Если бы он не начал свой бизнес в этом году, мы предполагаем, что он мог бы заработать 200 000 долларов в качестве врача. Это означает, что 200 000 долларов — это альтернативные издержки для создания этого бизнеса.

Вот формула –

Экономическая прибыль = бухгалтерская прибыль – упущенная стоимость возможности рассчитывается в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Операционные расходы, расходы на оплату труда, транспортировку и продажи являются распространенными примерами этих затрат. Подробнее и альтернативных издержек, мы получили бы —

Экономический убыток = 150 000 долл. США – 200 000 долл. США = – 50 000 долл. США.

Итак, ясно, что если Рамен хочет продолжать этот бизнес, ему нужно зарабатывать больше, чтобы иметь смысл до работы врачом. Если он не может заработать не менее 200 000 долларов бухгалтерской прибыли, ему следует вернуться к своей карьере.

Пример № 2

Давайте посмотрим на Отчет о прибылях и убыткахОтчет о прибылях и убыткахОтчет о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и оценить ее бизнес. активность с течением времени в зависимости от требований пользователя.Подробнее of ABC Co. for 2016: –

Details

2016 (In US $)

2015 (In US $)

Sales

30 000 000

28,00 000

(-) Стоимость проданных товаров (COGS)

(21,00 000)

(20,00000000)

(20,00 000 000)

. 900 000

800 000

Общие расходы

180 000

120 000

Продажа расходов на продажу на продажу на продажу на продажу, потраченные на продажу, на продажу, потраченные на продажу, по сравнению с продажей, по сравнению с продажей, на продажу, потраченные на продажу, на продажу, потраченные на продажу на продажу. Сюда входят расходы на рекламу, распространение и маркетинг. Поскольку они косвенно связаны с производством и поставкой товаров и услуг, они классифицируются как косвенные затраты.Подробнее

220,000

230,000

Total Operating Expenses

(400,000)

(350,000)

Operating Income

500,000

450,000

Interest расходыПроцентные расходыПроцентные расходы — это сумма процентов, подлежащих уплате по любым займам, таким как займы, облигации или другие кредитные линии, а связанные с ними расходы отражаются в отчете о прибылях и убытках как процентные расходы.Подробнее

(50,000)

(50,000)

Profit before Income Tax

450,000

400,000

Income Tax

(125,000)

(100,000)

Net Income

325,000

300,000

ABC Co. was started by three gentlemen, A, B, and C, who have left their lucrative jobs, earning $140,000, $110,000, and $95 000 соответственно каждый год, чтобы начать ABC Co. Следовательно, нам нужно рассчитать экономическую прибыль (или убыток), полученную ABC Co., и найти ее отдельно для A, B и C.

В этом примере мы не будет получать чистую прибыльЧистая прибыльЧистая прибыль физических и юридических лиц относится к сумме денег, оставшейся после вычета прямых и косвенных расходов, налогов и других вычетов из их валового дохода. В отчете о прибылях и убытках она обычно упоминается как последняя статья, отражающая прибыль, полученную предприятием. Читать далее как «бухгалтерская прибыль», поскольку бухгалтерская прибыль обычно представляет собой прибыль до налогообложения. Таким образом, здесь бухгалтерская прибыль представляет собой прибыль до налогообложения компании ABC Co., т. е. 450 000 долл. США в 2016 г. и 400 000 долл. США в 2015 г.

Предположим, что бухгалтерская прибыль за каждый год будет разделена между собственниками в равных долях. Мы также полагаем, что у A, B и C не было другого источника дохода, и поскольку они инвестировали в бизнес, их альтернативные издержки аналогичны зарплате, от которой они отказались.

Общая стоимость упущенных возможностей = (140 000 долл. США + 110 000 долл. США + 95 000 долл. США) = 345 000 долл. США в год.

Итак, вот расчет (или убыток): —

Детали

2016 (In US $)

2015 (In US $)

Profit before Income Tax

450,000

400,000

(-) Total Opportunity Cost Foregone

(345,000)

(345,000)

Economic Profit Calculation

105,000

55,000

Из приведенного выше расчета видно, что ABC Co. заработала на 50 000 долларов больше экономической прибыли в 2016 году, чем в 2015 году. Но как насчет индивидуальной прибыли?

Давайте посмотрим: –

Поскольку бухгалтерская прибыль делится поровну, в 2015 году каждый из них заработает = (400 000 долл. США / 3) = 133 333 долл. США.

A, B и C в 2015 году, как показано ниже: –

Для A, в 2015 году = (133 333 долларов США – 140 000 долларов США) = – 6 667 долларов США.

Для B в 2015 г. = (133 333 долл. США – 110 000 долл. США) = 23 333 долл. США.

Для C в 2015 г. = (133 334 долл. США – 95 000 долл. США) = 38 334 долл. США.

Поскольку бухгалтерская прибыль делится поровну, в 2016 году каждый из них заработает = (450 000 долл. США / 3) = 150 000 долл. США.

A, B и C в 2016 году, как показано ниже: –

Для A, в 2016 году = (150 000 долларов США – 140 000 долларов США) = 10 000 долларов США.

Для B, в 2016 году = (150 000–110 000 долларов США) = 40 000 долларов США.

Для C, в 2016 г. = (150 000 – 95 000 долл. США) = 55 000 долл. США.

Ограничения экономической выгоды

Даже если он используется для учета альтернативных издержек, он имеет некоторые недостатки, которые нельзя игнорировать: –

Он применим только в течение года. Поэтому, если мы подсчитываем прошлогоднюю прибыль, она не всегда обязательно дает должное преимущество.

Любая стоимость, полученная сотрудниками или компанией, не учитывается при расчете.

Многие экономисты отмечают, что это все, что вам нужно иметь, в зависимости от одного показателя, который не свободен от риска. Тем не менее, инвестор должен смотреть на многие другие коэффициенты и эту прибыль.

Заключение

Есть две вещи, которые вам нужно учитывать. Во-первых, бухгалтерская прибыль не всегда является исчерпывающей. Было бы лучше, если бы вы продумали и альтернативные издержки. Во-вторых, прежде чем инвестировать в какой-либо новый проект или компанию, вам в первую очередь нужно посмотреть на рынок и выяснить, делаете ли вы лучшие инвестиции или нет.

Видео об экономической прибыли

Рекомендуемые статьи

Эта статья представляет собой руководство по экономической прибыли. Здесь мы обсуждаем, как интерпретировать экономическую прибыль, практические примеры, ключевые ограничения, формулы и расчеты. Пожалуйста, используйте рекомендуемые ниже статьи, чтобы узнать больше об экономике: –

Что такое валовая прибыль?

Формула альтернативной стоимости Формула альтернативной стоимости Разница между выбранным планом действий и следующим лучшим планом называется альтернативной стоимостью. По сути, это стоимость следующей наилучшей альтернативы, которая была прощена. читать дальше

Бухгалтерская прибыль и экономическая прибыль

Прибыль и разница в доходах Разница в прибыли и доходах Прибыль относится к сумме, реализованной после вычета расходов из общей суммы дохода, полученного в течение учетный период. Напротив, под доходом понимается сумма, оставшаяся в качестве прибыли после вычета других расходов, таких как дивиденды, из суммы прибыли.

251 гл. 25 НК РФ.

251 гл. 25 НК РФ. 010 — стр. 020 = стр.2110 — стр. 2120

010 — стр. 020 = стр.2110 — стр. 2120

В ретейле или ресторанном бизнесе, чтобы проверить эффективность

работы команды, этот показатель полезно мониторить ежечасно.

В ретейле или ресторанном бизнесе, чтобы проверить эффективность

работы команды, этот показатель полезно мониторить ежечасно.

Бухгалтерская прибыль используется для оценки деятельности компании и сравнения ее финансового положения с конкурентами.

Бухгалтерская прибыль используется для оценки деятельности компании и сравнения ее финансового положения с конкурентами. Например, при найме нового сотрудника существуют явные затраты на выплату заработной платы, а также неявные затраты времени, которое требуется менеджеру по найму или руководителю для собеседования и адаптации сотрудника.

Например, при найме нового сотрудника существуют явные затраты на выплату заработной платы, а также неявные затраты времени, которое требуется менеджеру по найму или руководителю для собеседования и адаптации сотрудника. Например, при найме нового сотрудника существуют явные затраты на выплату заработной платы, а также неявные затраты времени, которое требуется менеджеру по найму или руководителю для собеседования и адаптации сотрудника.

Например, при найме нового сотрудника существуют явные затраты на выплату заработной платы, а также неявные затраты времени, которое требуется менеджеру по найму или руководителю для собеседования и адаптации сотрудника. Прибыль является важным показателем для измерения здоровья и производительности компании. Если ваша компания прибыльна, у нее может быть больше шансов на выживание в долгосрочной перспективе.

Прибыль является важным показателем для измерения здоровья и производительности компании. Если ваша компания прибыльна, у нее может быть больше шансов на выживание в долгосрочной перспективе. Возможно, вам будет полезно отслеживать доходы и расходы в электронной таблице или с помощью бухгалтерского программного обеспечения.

Возможно, вам будет полезно отслеживать доходы и расходы в электронной таблице или с помощью бухгалтерского программного обеспечения. Вычтите затраты из выручки.

Вычтите затраты из выручки.

Об авторе