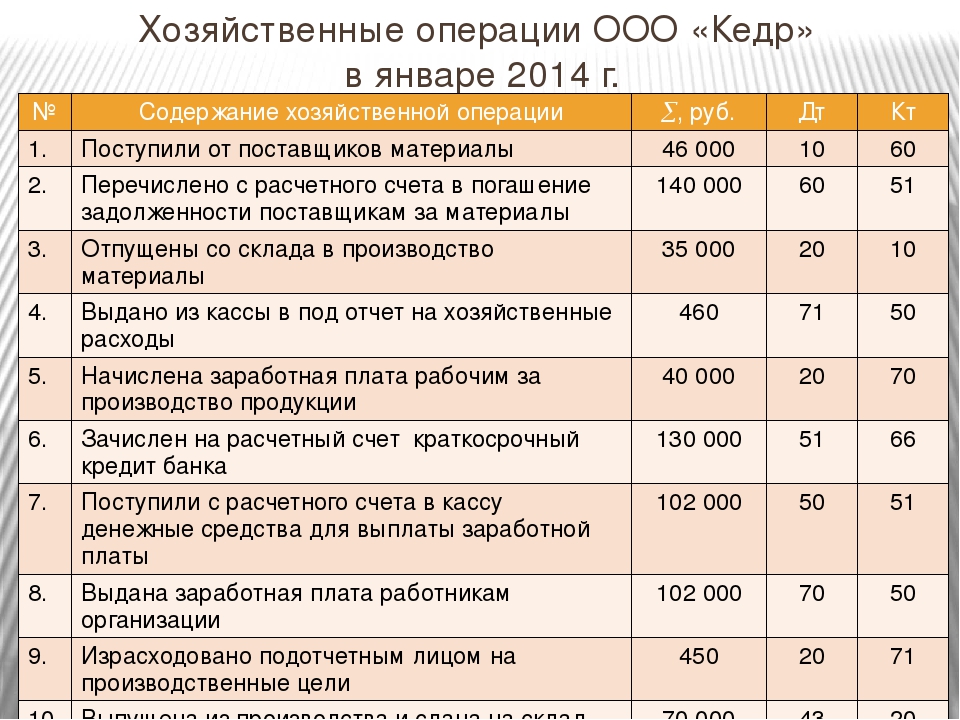

Финансово хозяйственные операции: Хозяйственные операции | Современный предприниматель

2. Особенности бухгалтерского учета отдельных финансово

Раздел 2.1 утратил силу. — Приказ

Минфина СССР от 01.11.91 N 56.

(см. текст в предыдущей редакции)

2.2.По учету операций, связанных с преобразованием государственных предприятий в акционерные общества

2.2.1. Имущество государственного предприятия, преобразуемого в установленном порядке в акционерное общество, принимается этим обществом к бухгалтерскому учету после государственной регистрации. Основанием для отражения имущества в бухгалтерском учет акционерного общества является передаточный бухгалтерский отчет, составленный на день государственной регистрации этого общества.

2.2.2. Поступающие на счет государственного предприятия, преобразуемого в акционерное общество, средства от реализации акций до момента государственной регистрации этого общества отражаются этим предприятием по дебету счетов денежных средств (счета 70 «Расчеты по оплате труда» при распространении акций среди работников преобразуемого государственного предприятия) и кредиту счета 88 «Фонды специального назначения», специально открываемый субсчет «Средства, полученные от продажи акций».

2.2.3. После государственной регистрации акционерного общества остаток по счету 88, принятый по передаточному бухгалтерскому отчету, доводится до суммы произведенной подписки на акции. Для этого на сумму, не внесенную лицами, подписавшимися на акции, производятся записи по дебету счета 75 «Расчеты с участниками» и кредиту счета 88. Средства, полученные от продажи акций, направляются на покрытие долгов преобразованного государственного предприятия, отраженных в передаточном бухгалтерском отчете. При этом в учете одновременно с обычными записями по погашению всех видов кредиторской задолженности делаются записи по дебету счета 88 и кредиту счета 85. Средства, полученные от продажи акций и оставшиеся после покрытия долгов преобразованного государственного предприятия, перечисляются в доход соответствующего бюджета.

Разделы 2.3 — 2.8 утратили силу. — Приказ

Минфина СССР от 01.11.91 N 56.

(см. текст в предыдущей

* * *

Акционерные общества и общества с ограниченной ответственностью с участием иностранных юридических лиц и граждан ведут бухгалтерский учет в порядке, установленном для совместных предприятий, создаваемых на территории СССР с участием советских юридических лиц и иностранных юридических лиц и граждан.

Заместитель

Министра финансов СССР

В.А.РАЕВСКИЙ

Начальник Управления методологии

и организации бухгалтерского учета

Н.В.ПАНТЕЛЕЕВ

Открыть полный текст документа

III. Формы и методы отражения хозяйственных операций в бухгалтерском и налоговом учете | |

12. Применение единого рабочего плана счетов бухгалтерского учета (в том числе всеми филиалами и структурными подразделениями) | |

13. Система налогового учета организована на основании: | |

только регистров бухгалтерского учета | |

самостоятельно разработанных регистров налогового учета | |

регистров бухгалтерского учета и самостоятельно разработанных регистров налогового учета по отдельным операциям | |

14. В организации разработаны регистры налогового учета доходов и расходов от реализации и внереализационных доходов, расходов | |

15. | |

16. Финансово-хозяйственные операции отражаются в бухгалтерском и налоговом учете | |

только на основании первичных документов | |

без подтверждающих первичных документов | |

17. Исправления в бухгалтерском и налоговом учете | |

всегда обоснованы | |

не обоснованы | |

18. Ошибки при переносе из одного учетного регистра в другой | |

происходят часто | |

происходят иногда |

Формы и методы отражения хозяйственных операций в бухгалтерском и налоговом учете / КонсультантПлюс

Формы и методы отражения хозяйственных операций в бухгалтерском и налоговом учете / КонсультантПлюс В организации разработаны регистры налогового учета наиболее сложных операций (на ремонт, НИОКР, по определению финансового результата при реализации основных средств, ценных бумаг, уступки прав требования и т.д.), по которым налоговым законодательством определен особый порядок учета

В организации разработаны регистры налогового учета наиболее сложных операций (на ремонт, НИОКР, по определению финансового результата при реализации основных средств, ценных бумаг, уступки прав требования и т.д.), по которым налоговым законодательством определен особый порядок учетаВступительные испытания

Без вступительных испытаний

Форма и сроки обучения

Cреднее профессиональное образование на базе 9 класса

Очная — 2 г. 10 мес.

10 мес.

Cреднее профессиональное образование на базе 11 класса

Очная — 1 г. 10 мес.

Заочная — 2 г. 10 мес.

Места в рамках контрольных цифр приема граждан на обучение за счет бюджетных ассигнований федерального бюджета

Cреднее профессиональное образование на базе 9 класса

Очная — 0

Заочная — 0

Cреднее профессиональное образование на базе 11 класса

Очная — 0

Заочная — 0

Основные места в рамках контрольных цифр (основные конкурсные места)

Cреднее профессиональное образование на базе 9 класса

Очная — 0

Заочная — 0

Cреднее профессиональное образование на базе 11 класса

Очная — 0

Заочная — 0

Места в пределах квоты приема на обучение за счет бюджетных ассигнований лиц, имеющих особое право на прием в пределах квоты (особая квота)

Cреднее профессиональное образование на базе 9 класса

Очная — 0

Заочная — 0

Cреднее профессиональное образование на базе 11 класса

Очная — 0

Заочная — 0

Места в пределах квоты приема на целевое обучение (целевая квота)

Cреднее профессиональное образование на базе 9 класса

Очная — 0

Заочная — 0

Cреднее профессиональное образование на базе 11 класса

Очная — 0

Заочная — 0

Места по договорам об образовании (об оказании платных образовательных услуг), заключаемым при приеме на обучение за счет средств физических и (или) юридических лиц

Cреднее профессиональное образование на базе 9 класса

Очная — 25

Заочная — 10

Cреднее профессиональное образование на базе 11 класса

Очная — 10

Заочная — 10

Стоимость обучения за год

(2021 г.

)

)

Cреднее профессиональное образование на базе 9 класса

Очная — 91000

Заочная — 38000

Cреднее профессиональное образование на базе 11 класса

Очная — 91000

Заочная — 38000

Квалификация выпускника — бухгалтер

Область профессиональной деятельности выпускников:

Финансы и экономика

Объектами профессиональной деятельности выпускников являются:

- имущество и обязательства организации;

- хозяйственные операции;

- финансово-хозяйственная информация;

- налоговая информация;

- бухгалтерская отчетность;

- первичные трудовые коллективы.

Бухгалтер готовится к следующим видам деятельности:

- Документирование хозяйственных операций и ведение бухгалтерского учета активов организации;

- Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации;

- Проведение расчетов с бюджетом и внебюджетными фондами;

- Составление и использование бухгалтерской (финансовой) отчетности;

- Выполнение работ по профессии кассир.

Волжский филиал ВолГУ

38.02.01 Экономика и бухгалтерский учет (по отраслям)

Общая характеристика программы подготовки специалистов среднего звена

Кадровое обеспечение

Характеристика профессиональной деятельности выпускников:

(извлечения из ФГОС Приказ Министерства образования и науки РФ от 5 февраля 2018 года № 69)

1. Область профессиональной деятельности выпускников: учет имущества и обязательств организации, проведение и оформление хозяйственных операций, обработка бухгалтерской информации, проведение расчетов с бюджетом и внебюджетными фондами, формирование бухгалтерской отчетности, налоговый учет, налоговое планирование.

2. Объектами профессиональной деятельности выпускников являются:

- имущество и обязательства организации;

- хозяйственные операции;

- финансово-хозяйственная информация;

- налоговая информация;

- бухгалтерская отчетность;

- первичные трудовые коллективы.

3. Бухгалтер готовится к следующим видам деятельности:

3.1. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации.

3.2. Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации.

3.3. Проведение расчетов с бюджетом и внебюджетными фондами.

3.4. Составление и использование бухгалтерской отчетности.

3.5. Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих (приложение к настоящему ФГОС СПО).

4. Бухгалтер, специалист по налогообложению готовится к следующим видам деятельности:

4.1. Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации.

4.2. Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации.

4.3. Проведение расчетов с бюджетом и внебюджетными фондами.

4.4. Составление и использование бухгалтерской отчетности.

4.5. Осуществление налогового учета и налогового планирования в организации.

4.6. Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих (приложение к настоящему ФГОС СПО).

график документирования и сроки хранения

Любые хозяйственные операции, совершаемые на предприятии, должны быть оформлены документально надлежащим образом. Документы выполняют информационную функцию бухгалтерского учета.

Определение 1Документ (от лат. documentum — образец, свидетельство, доказательство) – материальный объект, являющийся носителем информации в зафиксированном виде.

Из этого следует, что любая хозяйственная операция на производстве должна быть подкреплена документом, в качестве подтверждающего факта ее осуществления.

Документация и документооборот в бухучете

Документация рассматривается как процесс документального оформления финансово-хозяйственных операций. Отражение этих механизмов может носить сплошной и непрерывный характер, что подразумевает документирование операций в процессе их совершения, либо сразу после их окончания. Следовательно, документацию можно считать одной из особенностей документооборота, где записи выполняются на основании первичных документов.

Определение 2Документооборот – это порядок и путь движения документов по инстанциям, с момента их формирования до передачи в архив.

Движение первичных документов регулирует график документооборота. Этот документ составляется бухгалтером и обязательно должен быть подтвержден соответствующей отметкой начальника предприятия. В нем отражается:

В нем отражается:

- Назначение первичных документов.

- Порядок их оформления.

- Срок передачи в архив.

Оформлять график можно в виде схем, непосредственно графиков или списка работ с обозначением исполнителей и сроков движения документов. В ходящие в график исполнители оповещаются о своих обязанностях посредствам выписки с подробным перечислением документов, которые попадают по сферу его деятельности и временные границы предоставления этих документов. Контролирующую функцию исполнения предписаний по документообороту выполняет главный бухгалтер организации.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеПервичные документы в документообороте

Определение 3Первичный документ – это бухгалтерский документ, составленный в момент совершения хозяйственных операций и являющийся начальным подтверждением свершившегося факта.

Первичный документ служит подтверждением юридической силы хозяйственной операции и устанавливает ответственность лиц, принимавших участие в ее осуществлении.

Первичные документы могут быть приняты к учету только в том случае, если соблюден строгий регламент их заполнения. Форма отчетных документов представлена в альбомах унифицированных форм первичной учетной документации. Если форма документа не предусмотрена альбомом, регламент его заполнения должен быть установлен предприятием.

Согласно ст. 9 Федерального закона «О бухгалтерском учете» первичные учетные документы должны включать в свое содержание следующие обязательные реквизиты:

- Наименование документа.

- Дата создания.

- Наименование организации, составившей документ.

- Содержание произведенной операции.

- Измеритель операции в натуральном и денежном выражении.

- Наименования должностей ответственных лиц.

- Личные подписи должностных лиц.

- Код формы.

- Расшифровки подписей ответственных лиц.

В случае, если первичный учетный документ составлен не по форме, отсутствует какой-либо из реквизитов, к организации могут быть применены санкции, поскольку подобное считается грубым нарушением правил бухгалтерского учета.

Исправления в первичных бухгалтерских документах допускаются только в том случае, если они не являются банковскими или кассовыми, т.е. не служат подтверждением операций носящих экономический характер. В текстовых и цифровых данных первичных данных не допускаются неоговоренные исправления и подчистки.

Сроки хранения

Еще один важный механизм документооборота – это организованное хранение первичных документов. Установлены регламентированные сроки нахождения документации в архиве, в зависимости от степени важности:

- 3 года – инвентаризационная документация, акты проведения ревизий, бухгалтерские балансы, квартальные балансы.

- 5 лет – первичные и учетные документы.

- 10 лет – годовые балансы.

- 75 лет – лицевые счета рабочих и служащих и т. д.

Первичное наблюдение в документообороте

Первичное наблюдение в документообороте – основа функционирования хозяйственного учета. Данный элемент делопроизводства охватывает следующие сферы бухгалтерии:

- Оценку и критерии отбора фактов хозяйственной деятельности предприятия.

- Однозначное объявление объектов и событий, отражаемых в системе учета.

- Совмещение во времени оформления наблюдения и измерения фактов хозяйственной деятельности.

- Способы контроля наблюдения и передачи фактов хозяйственной жизни для последующей работы над анализом.

Исходя из результатов первичного наблюдения, приступают к составлению документов. Все текущие хозяйственные операции, проводимые предприятием, должны проходить процедуру документального оформления оправдательно типа, которые являются основой первичной учетной информации, а, следовательно, и ведения бухгалтерского учета.

Государственное бюджетное стационарное учреждение социального обслуживания Московской области «Звенигородский психоневрологический интернат» | Бухгалтерский учет и финансово

УТВЕРЖДАЮ

Директор ГБСУСО МО «Звенигородского

психоневрологического интерната»

___________ С. К. Гамдуллаев

К. Гамдуллаев

«___» ____________ 2017 год

Положение

об отделении бухгалтерского учета и финансово-хозяйственной деятельности

«____»________________20____ г.

Государственное бюджетное стационарное учреждение социального обслуживания Московской области «Звенигородский психоневрологический интернат»

- Общие положения

- Отделение бухгалтерского учета и финансово-хозяйственной деятельности (далее – бухгалтерия) является самостоятельным структурным подразделением ГБСУСО МО «Звенигородский психоневрологический интернат».

- Бухгалтерию возглавляет главный бухгалтер, назначаемый на должность приказом директора учреждения.

- На время отсутствия главного бухгалтера руководство бухгалтерией осуществляет исполняющий обязанности главного бухгалтера, назначаемый приказом директора учреждения.

- Сотрудники бухгалтерии назначаются и освобождаются от занимаемой должности приказом директора учреждения по представлению главного бухгалтера.

- Главный бухгалтер назначается и освобождается от занимаемой должности приказом директора учреждения.

- В своей деятельности бухгалтерия руководствуется:

— действующим законодательством РФ и нормативной документацией, распространяющейся на деятельность бухгалтерии;

– уставом учреждения;

– учетной политикой;

– настоящим Положением;

– иными локальными актами учреждения.

- Структура

- Структуру и штатную численность бухгалтерии утверждает директор учреждения, согласно приказа министерства социального развития МО об утвержденной штатной численности, на основании нормативов штатной численности государственных учреждений социального обслуживания Московской области.

- Распределение обязанностей между сотрудниками бухгалтерии производится в соответствии с должностными инструкциями, разработанными главным бухгалтером и утвержденные директором учреждения.

- Обязанности

- Ведение бухгалтерского учета и составлением отчетности в учреждении.

- Осуществлять контроль за своевременным и правильным оформлением бухгалтерской документации.

- Обеспечивать контроль за соблюдением требований законодательных и иных нормативно-правовых актов по охране труда.

- Осуществлять организацию бухгалтерского учета финансово-хозяйственной деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности учреждения.

- Формировать в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенности деятельности учреждения, необходимости обеспечения его финансовой устойчивости.

- Вести учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, исполнения смет расходов, выполнения работ (услуг), результатов финансово-хозяйственной деятельности учреждения, а также финансовых, расчетных операций, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

- Осуществлять оформление первичных и бухгалтерских документов, расчетов, платежных обязательств, расходованием фонда заработной платы, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, организация бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях учреждения.

- Следит за соблюдением законности, своевременности и правильности оформления документов, расчетов по заработной плате, правильным начислением и своевременным перечислением налогов и сборов, страховых взносов в государственные внебюджетные фонды, платежей в банковские учреждения, а также отчисление средств на материальное стимулирование работников учреждения.

- Проводить оформление материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролировать передачу в необходимых случаях этих материалов в следственные и судебные органы.

- Производить работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также по обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

- Проводить экономический анализ финансово-хозяйственной деятельности учреждения по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

- Вести работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

- Обеспечивать составление баланса и оперативных сводных отчетов о доходах и расходах средств, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в министерство социального развития МО.

- Соблюдать правила внутреннего трудового распорядка.

- Ведение бухгалтерского учета и составлением отчетности в учреждении.

- Права

- Бухгалтерия имеет следующие права.

- Требовать от всех подразделений учреждения соблюдения порядка оформления операций и представления в установленные сроки необходимых документов и сведений.

- Требовать от руководителей структурных подразделений учреждения и отдельных специалистов принятия мер, направленных на повышение эффективности использования средств учреждения, обеспечение сохранности собственности учреждения, обеспечение правильной организации бухгалтерского учета и контроль.

- Проверять в структурных подразделениях учреждения соблюдение установленного порядка приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей.

- Вносить предложения руководству учреждения о привлечении к материальной и дисциплинарной ответственности должностных лиц по результатам проверок.

- Не принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей, а также без соответствующего распоряжения директора учреждения и начальника юридического отдела.

- Вести переписку по вопросам бухгалтерского учета и отчетности, а также другим вопросам, входящим в компетенцию бухгалтерии и не требующим согласования с директором учреждения.

- Представительствовать в установленном порядке от имени учреждения по вопросам, относящимся к компетенции бухгалтерии, во взаимоотношениях с налоговыми, финансовыми органами, органами государственных внебюджетных фондов, банками,

кредитными учреждениями, иными государственными организациями, а также другими организациями, учреждениями. - По согласованию с директором учреждения привлекать экспертов и специалистов в области бухгалтерского учета для консультаций, подготовки заключений, рекомендаций и предложений.

- Давать указания структурным подразделениям учреждения по вопросам, относящимся к компетенции бухгалтерии и вытекающим из функций, которые перечислены в настоящем Положении.

- Требовать и получать материалы, информацию, необходимые для деятельности бухгалтерии, от структурных подразделений учреждения.

- Обращаться и получать от структурных подразделений учреждения, государственных предприятий и учреждений необходимую методическую, правовую и консультационную помощь в выполнении задач, возложенных на бухгалтерию.

- Давать разъяснения и рекомендации по вопросам, входящим в компетенцию бухгалтерии.

- Требовать от всех подразделений учреждения соблюдения порядка оформления операций и представления в установленные сроки необходимых документов и сведений.

- Главный бухгалтер имеет следующие права.

- В случае обнаружения незаконных действий должностных лиц докладывать о них директору учреждения для принятия мер.

- Вносить предложения директору учреждения о перемещении сотрудников бухгалтерии, их поощрении за успешную работу, а также предложения о наложении дисциплинарных взысканий на сотрудников, нарушающих трудовую дисциплину.

- Давать согласие или отказывать в нем по вопросам назначения, увольнения и перемещения сотрудников бухгалтерии.

- Применять по согласованию с директором учреждения меры поощрения либо меры взыскания. Меры взыскания могут применяться тогда, когда сотрудник бухгалтерии повторно допустил ошибку, приведшую к финансовым потерям для учреждения, либо допустил утечку информации, носящей конфиденциальный характер.

- Требования бухгалтерии в части порядка оформления операций и представления в бухгалтерию необходимых документов и сведений являются обязательными для всех подразделений учреждения.

- Бухгалтерия имеет следующие права.

- Ответственность

- Ответственность за надлежащее и своевременное выполнение функций, предусмотренных настоящим Положением, несет главный бухгалтер и другие сотрудники бухгалтерии (в пределах обязанностей, возложенных на них законодательством, должностными инструкциями и непосредственными руководителями).

- На главного бухгалтера возлагается персональная ответственность за:

– соблюдение действующего законодательства в процессе руководства бухгалтерией;

– организацию деятельности бухгалтерии по выполнению задач и функций, возложенных на бухгалтерию;

– соблюдение сотрудниками бухгалтерии производственной и трудовой дисциплины;

– организацию в бухгалтерии оперативной и качественной подготовки документов, ведение делопроизводства в соответствии с действующими правилами и инструкциями;

– обеспечение сохранности имущества, находящегося в бухгалтерии, и соблюдение правил пожарной безопасности;

– составление, утверждение и представление достоверной информации о деятельности учреждения;

– своевременное и качественное исполнение приказов директора;

– соответствие действующему законодательству визируемых (подписываемых) им приказов, инструкций, положений и других документов.

Ответственность других сотрудников бухгалтерии устанавливается соответствующими инструкциями.

- Заключительные положения

- Данный документ действует до его пересмотра.

Главный бухгалтер Т.Ю. Благушина

Положение об отделении бухгалтерского учета и финансово-хозяйственной деятельности

Информационный банк «Корреспонденция счетов»

Если вам необходимо разобраться в том, как правильно отразить финансово-хозяйственную операцию в бухгалтерском и налоговом учете – воспользуйтесь информационным банком «Корреспонденция счетов» раздела «Финансовые и кадровые консультации».

Информационный банк «Корреспонденция счетов» — это уникальный аналитический материал, который содержит схемы бухгалтерских проводок, c рассмотрением порядка бухгалтерского учета отдельных операций и возможные налоговые последствия.

Практически все схемы бухгалтерского учета являются эксклюзивными, созданными специально для пользователей КонсультантПлюс экспертами в области методологии бухгалтерского учета, аудиторами известных консалтинговых фирм, специалистами, имеющими большой практический опыт работы.

В информационном банке Вы можете найти следующие материалы:

-

Путеводитель по информационному банку «Корреспонденция счетов»;

-

Образцы заполнения унифицированных форм первичных учетных документов;

-

Конкретные финансово-хозяйственные операции

Путеводитель по информационному банку «Корреспонденция счетов».

Путеводитель позволяет осуществить подборку консультаций финансово-хозяйственной операции и облегчает поиск, как по названиям, так и по номерам счетов.

Образцы заполнения унифицированных форм первичных учетных документов.

В информационный банк «Корреспонденция счетов» включено более 200 образцов заполнения унифицированных форм первичных учетных документов, с которыми чаще всего специалисты сталкиваются на практике. Все показатели заполнены с учетом требований законодательства и указаний Госкомстата РФ. Образцы помогут пользователям системы КонсультантПлюс не допустить ошибок при заполнении форм и не упустить из вида обязательные реквизиты, без которых хозяйственная операция не будет считаться документально подтвержденной. Образцы приведены также в форматах Word и Exсel.

Конкретные финансово-хозяйственные ситуации.

В каждом документе по конкретной ситуации представлено:

-

Описание финансово-хозяйственной ситуации, с числовым примером;

-

Подробное нормативное обоснование предлагаемого варианта решения;

-

Информация о том, как отразить данную операцию в бухгалтерском и налоговом учете, с разъяснениями налоговых последствий, возникающих в рассматриваемой ситуации;

Таблица записей по счетам бухгалтерского учета (таблица проводок), в которой указываются корреспондирующие счета и соответствующие первичные документы, на основании которых произведены записи. В каждой таблице для примера приведены условные денежные суммы.

В каждой таблице для примера приведены условные денежные суммы.

Таким образом:

-

Материалы информационного банка «Корреспонденция счетов» дадут Вам подробные разъяснения по бухгалтерскому учету и налогообложению конкретных финансово-хозяйственных операций, что позволит вам правильно отражать бухгалтерские проводки и уплачивать налоги;

-

Благодаря образцам заполнения унифицированных форм первичных учетных документов Вы быстро осуществите подборку нужного образца, не допустите ошибок при заполнении форм;

-

Благодаря путеводителю по информационному банку «Корреспонденция счетов» Вы сможете оперативно осуществить подборку консультаций финансово-хозяйственной операции по названию или по номеру счета.

Посмотреть полную инструкцию по работе с системой можно в пункте меню «Помощь» / «Статьи помощи» в левом верхнем углу окна программы «КонсультантПлюс» или в электронном руководстве пользователя «Шаг за шагом», которое устанавливается на рабочий стол по запросу с помощью персонального специалиста «РайТ».

финансовых операций: типы, обзор — видео и стенограмма урока

Типы финансовых операций

Существует четыре основных типа финансовых операций, которые происходят в бизнесе. Эти четыре типа финансовых операций — это продажи, покупки, поступления и платежи. Давайте потратим минуту, чтобы узнать о каждом из них:

- Продажи — это транзакции, при которых собственность передается от покупателя продавцу за деньги или в кредит. Операции продажи регистрируются в бухгалтерском журнале для продавца как дебет денежных средств или дебиторской задолженности и кредит по счету продаж.

- Покупки — это транзакции, которые требуются бизнесу для получения товаров или услуг, необходимых для достижения целей организации. Покупки, совершенные за наличные, приводят к дебету счета запасов и кредитованию наличными. Если покупка осуществляется с помощью кредитного счета, дебетовая запись все равно будет относиться к счету запасов, а кредитовая запись — к счету кредиторской задолженности.

- Квитанции относятся к письменному подтверждению получения или принятия во владение определенной суммы товаров или денег.

- Платежи — это транзакции, которые относятся к бизнесу, получающему деньги за товар или услугу. Они регистрируются в бухгалтерском журнале предприятия, выполнившего платеж, в виде кредита к денежным средствам и дебета кредиторской задолженности.

Пример

Теперь, когда вы знаете четыре типа транзакций, давайте рассмотрим следующий сценарий:

Бен работает кассиром в местном хозяйственном магазине. Однажды рано утром старый мистер Док заходит в магазин за новым набором гаечных ключей.Бен помогает мистеру Доку найти ключи и несет их обратно к кассе. Он звонит по телефону и сообщает мистеру Доку, что его общая сумма за ключи составляет 24,73 доллара. Мистер Док выписывает чек на точную сумму, спасибо Бену, и уходит со своими покупками.

После того, как мистер Док уходит, Бен знает, что он должен заменить только что проданные ключи, поэтому он звонит на склад инструментов и размещает заказ на другой набор ключей. Через два дня грузовик доставит заказанные Беном ключи в хозяйственный магазин.Бен подписывает квитанцию о доставке, и водитель-доставщик вручает ему счет на стоимость ключей. После того, как водитель-курьер уезжает, Бен отдает счет своему офис-менеджеру, чтобы его можно было оплатить. Офис-менеджер выписывает чек на счет и отправляет платеж обратно на склад инструментов. Склад инструментов принимает оплату и кредиты.

Через два дня грузовик доставит заказанные Беном ключи в хозяйственный магазин.Бен подписывает квитанцию о доставке, и водитель-доставщик вручает ему счет на стоимость ключей. После того, как водитель-курьер уезжает, Бен отдает счет своему офис-менеджеру, чтобы его можно было оплатить. Офис-менеджер выписывает чек на счет и отправляет платеж обратно на склад инструментов. Склад инструментов принимает оплату и кредиты.

В этом сценарии вы можете определить, какие типы транзакций имели место? Вот небольшая подсказка:

- Сделка по продаже произошла в то время, когда Бен получил оплату за ключи и затем передал их мистеру.Док. На этом этапе право собственности на ключи перешло к другому владельцу. В хозяйственном магазине увеличилась наличность и уменьшились товарные запасы.

- Сделка по покупке началась, когда Бен разместил заказ на новый набор гаечных ключей со склада инструментов, и была завершена, когда он подписался на их доставку. Хотя на момент доставки деньги не переходили из рук в руки, эта транзакция считается завершенной.

Для сделок купли-продажи общее правило заключается в том, что права собственности между покупателем и продавцом переходят из рук в руки, когда покупатель получает собственность, а не после оплаты.

Для сделок купли-продажи общее правило заключается в том, что права собственности между покупателем и продавцом переходят из рук в руки, когда покупатель получает собственность, а не после оплаты. - Платежная операция произошла, когда офис-менеджер выписал чек на счет-фактуру и отправил его на склад инструментов.

- Транзакция поступления произошла, когда склад инструментов получил, провел и депонировал платеж из хозяйственного магазина.

Как видите, одно бизнес-событие часто может инициировать несколько финансовых транзакций. Это жизненно важная и необходимая часть бухгалтерского цикла для распознавания и регистрации каждой отдельной транзакции.

Резюме урока

Финансовые операции — это события, которые происходят, изменяя стоимость актива, обязательства или собственного капитала. В бизнесе существует четыре основных типа финансовых операций, и они включают продаж , покупок , квитанций и платежей . Все происходящие финансовые транзакции влияют как минимум на два счета, в зависимости от типа транзакции. Стоимость одной учетной записи будет увеличиваться, а второй — уменьшиться.

Все происходящие финансовые транзакции влияют как минимум на два счета, в зависимости от типа транзакции. Стоимость одной учетной записи будет увеличиваться, а второй — уменьшиться.

Бывают случаи, когда более двух счетов затрагиваются одной финансовой транзакцией. Те, кто работает в сфере бухгалтерского учета, должны научиться распознавать тип каждой транзакции и на какие счета она влияет. Делая это и записывая транзакции, компания может составлять точную финансовую отчетность.

учетных операций — обзор, типы, двойная запись

Что такое бухгалтерские операции?

Бухгалтерские операции относятся к любой хозяйственной деятельности, которая оказывает прямое влияние на финансовое состояние и финансовую отчетность Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств.Эти три основных заявления касаются бизнеса. Такие операции бывают разных форм, в том числе:

- Продажа наличными и в кредит клиентам

- Получение денежных средств от покупателя путем отправки счета

- Покупка основных средств Материальные активы Материальные активы — это активы с физической формой и удерживаемой стоимостью.

Примеры включают основные средства. Материальные активы — это и движимые активы

Примеры включают основные средства. Материальные активы — это и движимые активы - Заимствование средств у кредитора

- Погашение заемных средств у кредитора

- Выплата наличных денег поставщику из отправленного счета

Обязательно помнить, что каждый Сделка должна показывать баланс между активами и обязательствами Типы обязательств Существует три основных типа обязательств: краткосрочные, долгосрочные и условные обязательства.Обязательства — это юридические обязательства или долг, или дебет и кредит, так что получение денежных средств от покупателя равно увеличению выручки или что покупка у поставщика равна увеличению расходов и уменьшению денежных средств.

Типы бухгалтерских операций на основе институциональных отношений

Типы бухгалтерских операций могут основываться на различных точках зрения. Первое, что мы обсудим, — это типы бухгалтерских операций в соответствии с институциональными отношениями, а именно внешние и внутренние операции.

1. Внешние операции

Сюда входит торговля товарами и услугами за деньги. Таким образом, можно сказать, что любая транзакция, заключаемая двумя лицами или двумя организациями Типы организаций В этой статье о различных типах организаций исследуются различные категории, к которым могут относиться организационные структуры. Организационные структуры, в которых одна покупка, а другая продажа, считается внешней сделкой. Это также называется бизнес-транзакцией.

Пример: если компания A покупает сырье для своего производства у компании B, то это называется внешней транзакцией.

2. Внутренние транзакции

Они связаны не с продажами, а с другими процессами внутри организации. Это может включать в себя расчет заработной платы сотрудников и оценку амортизационной стоимости определенного актива.

Типы учетных операций, основанных на обмене наличными

На основе обмена наличными деньгами существует три типа бухгалтерских операций, а именно кассовые операции, безналичные операции и кредитные операции.

1. Операции с наличными деньгами

Это наиболее распространенные формы операций, которые относятся к операциям с наличными деньгами. Например, если компания покупает канцелярские товары и оплачивает их наличными, дебетовой картой или чеком, то это транзакция наличными.

2. Безналичные операции

Они не связаны с операциями, в которых указывается, были ли выплачены наличные деньги или они будут выплачены в будущем. Например, если компания A покупает машину у компании B и видит, что она неисправна, ее возврат не повлечет за собой потраченных денежных средств, поэтому он подпадает под безналичные операции.Другими словами, транзакции, которые не являются наличными или кредитными, являются безналичными транзакциями.

3. Кредитные операции

Это отложенные кассовые операции, поскольку платеж обещан и завершен в будущем. Компании часто продлевают условия кредита для оплаты, например 30 дней, 60 дней или 90 дней, в зависимости от продаваемого продукта или услуги или отраслевых норм.

Типы бухгалтерских операций на основе цели

Существуют два типа бухгалтерских операций, основанных на цели, а именно коммерческие и неделовые.

1. Бизнес-операции

Это повседневные операции, которые поддерживают бизнес, такие как продажи и покупки, аренда офисных помещений, реклама и другие расходы.

2. Некоммерческие операции

Это операции, которые не связаны с продажей или покупкой, но могут включать пожертвования и социальную ответственность.

3. Личные транзакции

Личные транзакции — это транзакции, которые выполняются в личных целях, например, для покрытия расходов на день рождения.

Учет бухгалтерских операций с двойной записью

При записи бухгалтерских операций метод двойной записи — это системный учет, при котором для каждой записи в счет требуется противоположная запись в другой счет, создающий сальдированные записи журнала. Двусторонняя запись в журнале состоит из двух равных и соответствующих сторон, известных как дебет (слева) и кредит (справа). Это гарантирует, что общая сумма дебетов всегда будет равна общей сумме кредитов.

Это гарантирует, что общая сумма дебетов всегда будет равна общей сумме кредитов.

Ссылки по теме

CFI является официальным поставщиком услуг глобального аналитика финансового моделирования и оценки (FMVA). Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Зарегистрируйтесь сегодня! ® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA) ® Сертификат CFVA «Аналитик финансового моделирования и оценки» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Теория финансового учета Теория финансового учета Теория финансового учета объясняет, почему стоит учет — причины, по которым транзакции сообщаются определенным образом.

Это руководство будет

Это руководство будет - Руководство по записям в журнале Руководство по записям в журнале Записи в журнале — это строительные блоки бухгалтерского учета, от отчетности до аудиторских записей журнала (которые состоят из дебетов и кредитов).

- Проектирование статей баланса капитал, основные средства, заемный капитал и чистая прибыль. В этом руководстве рассказывается, как рассчитать

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках.Прогнозирование отдельных статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

Бизнес-операция — Определение и объяснение

>

Определение

Бизнес-операции относятся к действиям и событиям, которые влияют на финансовое положение бизнеса и могут быть присвоены денежной стоимости. Бизнес-операции регистрируются в бухгалтерских книгах предприятия и резюмируются в финансовых отчетах.

Содержание

- Определение хозяйственной операции

- Характеристики

- Примеры

- Двукратное влияние на элементы учета

- Бизнес-операции и уравнение бухгалтерского учета

Характеристики деловых операций

Бизнес-операция должна иметь следующие характеристики:

- Это должно быть на определенную денежную сумму (т.е., финансовой стоимости)

- Он должен быть подтвержден исходным документом (например, счет-фактура продажи, официальный чек, ваучер на выплату, извещение о переводе и т. Д.).

- Должен иметь двоякое действие в элементах бухгалтерского учета

Бизнес-операция может быть либо транзакцией обмена (включает физический обмен ценностями, например, продажа, покупка, оплата и т. Д.), Либо транзакцией без обмена (не включает физический обмен (например,убыток от наводнения, убытка от пожара, внутреннего производства, амортизации и т. д.)

д.)

Примеры деловых операций

- Вложение денежных средств или других активов собственниками

- Изъятие денежных средств или других активов собственниками и распределение дивидендов

- Заимствование денежных средств у других лиц для коммерческих целей

- Выплата займов

- Продажа товаров или услуг (за наличные или в кредит / счет)

- Взыскание дебиторской задолженности от клиентов и других лиц

- Приобретение активов или услуг (за наличные или в кредит / на счет)

- Оплата кредиторской задолженности поставщикам или другим лицам

- Потребление или истечение срока действия активов (например, использование канцелярских принадлежностей и истечение срока страхования, истечение срока аренды, амортизация оборудования и т. Д.))

Двойное влияние на элементы бухгалтерского учета

Каждая бизнес-операция имеет двоякое влияние на элементы бухгалтерского учета. Элементами бухгалтерского учета являются активы, обязательства и капитал. Двойной эффект означает, что каждому полученному значению присваивается одинаковое значение.

Двойной эффект означает, что каждому полученному значению присваивается одинаковое значение.

Деловые операции и бухгалтерское уравнение

Двойной эффект бизнес-операций поддерживает баланс бухгалтерского баланса. Активы всегда должны быть равны обязательствам плюс капитал.Для иллюстрации вот несколько примеров.

| транзакции | Активы | = | Обязательства | + | Капитал |

|---|---|---|---|---|---|

| 1. Вложение денежных средств собственника | + наличные деньги | = | НЕТ | + | + как Вклад капитала |

| 2.Заемная наличность в банке | + наличные деньги | = | + к оплате | + | НЕТ |

3. Оборудование приобретенное за наличные Оборудование приобретенное за наличные | + Оборудование — Денежные средства | = | НЕТ | + | НЕТ |

| 4. Платные бизнес-лицензии | — Наличные | = | НЕТ | + | — как Расходы |

| 5.Платная вода и электричество использовано | — Наличные | = | НЕТ | + | — как Расходы |

| 6. Купленные столы, 50% наличными и 50% на счете | + Мебель — Наличные (50%) | = | + Кредиторская задолженность (50%) | + | НЕТ |

| 7. Получены денежные средства за оказанные услуги | + наличные деньги | = | НЕТ | + | + as Доход |

| 8.Оказанные услуги по счету | + Дебиторская задолженность | = | НЕТ | + | + as Доход |

9. Собранные счета клиентов Собранные счета клиентов | + Денежные средства — Дебиторская задолженность | = | НЕТ | + | НЕТ |

| 10. Владелец снял денежные средства с предприятия | — Наличные | = | НЕТ | + | — as Вывод средств |

В каждой из описанных выше операций уравнение бухгалтерского учета остается в балансе.Расходы и изъятия, производимые собственниками, уменьшают капитал, поэтому они показаны как вычеты из капитала. С другой стороны, инвестиции собственников и доходы увеличивают капитал.

Анализ бизнес-операций — Accountingverse

>

Введение

Система бухгалтерского учета должна иметь возможность регистрировать все бизнес-операции, чтобы обеспечить полную и надежную информацию при подготовке финансовой отчетности. Этот урок призван помочь вам лучше понять бизнес-операции.

В двух словах

Что такое бизнес-операция ?

Бизнес-операция — это действие или событие, которое влияет на финансовое положение или результаты деятельности компании и может быть измерено в денежном выражении.

Деловая операция

Бизнес-операция влияет на любой из элементов бухгалтерского учета — активы, обязательства, капитал, доходы и расходы.

Сделки можно разделить на биржевые и необменные. Обменные операции включают физический обмен, такой как покупка, продажа, взыскание дебиторской задолженности и оплата счетов.

Необменные транзакции — это события, которые не связаны с физическим обменом, но при которых можно определить изменения денежных значений, например, износ оборудования, потери в результате пожаров, потери из-за тайфуна и т. Д.

Чтобы считаться записываемой бизнес-транзакцией, действие или событие должны:

1. Быть сделкой с участием хозяйствующего субъекта.

Концепция отдельной организации или допущение о бухгалтерской организации четко устанавливает различие между операциями бизнеса и операциями его владельца / владельцев.

Если г-н Брайт, владелец Bright Productions, купит автомобиль для личного пользования на свои деньги, это не будет отражено в бухгалтерских книгах компании. Почему? Потому что это не имеет отношения к бизнесу. Теперь, если компания покупает грузовик для своих поставок, это будет бизнес-операцией компании.

Почему? Потому что это не имеет отношения к бизнесу. Теперь, если компания покупает грузовик для своих поставок, это будет бизнес-операцией компании.

Если г-н Грим вложит в компанию 20 000 долларов, будет ли это занесено в бухгалтерские книги компании? Просто спросите: имеет ли это какое-либо отношение к компании? да.Тогда это будет записываемая бизнес-операция.

В любом случае всегда помните, что бизнес рассматривается как отдельное лицо, отдельное и отличное от его владельцев.

2. Иметь финансовый характер (в определенной сумме денег)

Операции должны включать денежные значения, то есть определенная сумма денег должна быть назначена элементам или счетам, на которые они влияют.

Например, Bright Productions предоставляет услуги видеонаблюдения и рассчитывает собрать 10 000 долларов в течение 10 дней.В данном случае это явно. Прибыль и дебиторская задолженность можно надежно оценить на уровне 10 000 долларов.

Убытки от пожаров, тайфунов и других бедствий могут быть оценены и обозначены в денежном выражении.

Простой запрос или заказ покупателя — это , а не записываемая бизнес-операция. Сначала должна быть фактическая продажа или оказание услуги, чтобы дать компании право на получение дохода или дохода.

3. Оказывают двойное или «двойное» влияние на элементы учета

Каждая транзакция имеет двойной или двойной эффект.Для каждого полученного значения указывается значение; или для каждого дебета есть кредит. Это концепция бухгалтерского учета по двойной записи.

Например, Bright Productions приобрела столы и стулья за 6000 долларов. Компания получила столы и стулья, тем самым увеличив свои активы (увеличение офисного оборудования). Взамен компания заплатила наличными; таким образом, происходит такое же уменьшение активов (уменьшение денежных средств). Для получения дополнительных иллюстраций и примеров ознакомьтесь с уроком о уравнении бухгалтерского учета здесь.

4. Подтверждать исходным документом

В рамках надлежащей практики бухгалтерского учета и внутреннего контроля хозяйственные операции должны подтверждаться первичными документами. Исходные документы служат основой для записи операций в журнале.

Исходные документы служат основой для записи операций в журнале.

Примеры исходных документов: Официальная квитанция, выдаваемая при получении наличных денег, Счет-фактура по продажам, кассовый чек для оплаты наличными, Выписка со счета от поставщиков, Счет-фактура поставщика, Простые векселя и другие деловые документы.

Первым шагом в бухгалтерском процессе фактически является подготовка исходного документа и определение влияния бизнес-операции на счета компании. После этого бухгалтер записывает транзакцию в журнале.

Примеры бизнес-операций будут даны и подробно объяснены по мере того, как вы будете проходить уроки в этой главе. Чтобы увидеть, как на самом деле анализируются бизнес-операции, вы можете перейти к Уравнению бухгалтерского учета, записям журнала и другим примерам записей журнала.На следующих уроках сначала будут обсуждаться правила дебета и кредита, а также план счетов.

Определение транзакции

Что такое транзакция?

Транзакция — это завершенное соглашение между покупателем и продавцом об обмене товарами, услугами или финансовыми активами. Но в бухгалтерском учете это простое определение может усложниться. Операция будет записана раньше или позже, в зависимости от того, использует ли компания учет по методу начисления, а не по кассовому методу.

Но в бухгалтерском учете это простое определение может усложниться. Операция будет записана раньше или позже, в зависимости от того, использует ли компания учет по методу начисления, а не по кассовому методу.

- Метод учета по методу начисления требует, чтобы операция регистрировалась в момент ее совершения, независимо от того, когда были получены деньги или оплачены расходы.

- При кассовом методе учета операция регистрируется только после получения денег или оплаты расходов. Для этого может потребоваться письмо о намерениях или меморандум о взаимопонимании.

Учет по методу начисления используется предприятиями с валовой выручкой более 1 миллиона долларов в год, тогда как метод учета по кассовому методу используется большинством малых предприятий.

Понимание транзакции

Сделка купли-продажи между покупателем и продавцом относительно проста. Лицо А платит лицу Б в обмен на продукт или услугу. Когда они соглашаются с условиями, сделка завершается.

В мире бухгалтерского учета транзакции могут быть более сложными, поскольку предприятия могут заключить сделку сегодня, расчет по которой будет заключен только в будущем. Или они могут иметь доходы или расходы, которые известны, но еще не подлежат оплате. Сторонние транзакции также могут усложнить процесс.

Независимо от того, регистрирует ли компания операции по доходам и расходам с использованием метода начисления или кассового метода учета, влияет на финансовую и налоговую отчетность компании.

Ключевые выводы

- Учет по методу начисления признает транзакцию сразу после ее завершения, независимо от того, когда платеж получен или оплачен.

- В кассовом учете операции регистрируются только при получении или выплате денег.

- Кассовый учет используется большинством малых предприятий, тогда как учет по методу начисления используется предприятиями с валовой выручкой более 1 миллиона долларов в год.

Использование метода начисления

Когда используется учет по методу начисления, компания фиксирует прибыль при оказании услуги или доставке товаров. Если при учете доходов компании требуются запасы, а валовая выручка компании превышает 1 миллион долларов в год, обычно для учета продаж и покупок используется метод начисления.

Если при учете доходов компании требуются запасы, а валовая выручка компании превышает 1 миллион долларов в год, обычно для учета продаж и покупок используется метод начисления.

Примеры учета по методу начисления

Например, компания, продающая товары покупателю в кредит магазина в октябре, немедленно регистрирует транзакцию как позицию в дебиторской задолженности.Даже если покупатель не оплатит товар наличными до декабря или произведет оплату в рассрочку, транзакция будет отражена как доход за октябрь.

Если клиент покупает что-либо в кредит, это немедленно регистрируется как операция, если используется метод начисления.

То же самое касается товаров и услуг, которые покупает компания. Коммерческие расходы регистрируются при получении продуктов или услуг. Поставки, закупленные в кредит в апреле, отражаются как расходы за апрель, даже если предприятие не производит оплату товаров наличными до мая.

Использование кассового учета

Большинство малых предприятий, особенно индивидуальных предпринимателей и товариществ, используют метод кассового учета. Доход регистрируется, когда от клиентов поступают платежи наличными, чеками или кредитной картой.

Доход регистрируется, когда от клиентов поступают платежи наличными, чеками или кредитной картой.

Примеры кассового учета

Например, в марте компания продает покупателю виджеты на сумму 10 000 долларов. Заказчик оплачивает счет в апреле. Компания признает продажу только после получения денежных средств в апреле.

Между тем, расходы учитываются только при оплате. Например, бизнес может купить канцелярские товары на 500 долларов в мае и оплатить их в июне. Компания признает покупку при оплате счета в июне.

По налоговым причинам кассовый метод учета доступен только в том случае, если компания имеет выручку менее 1 миллиона долларов в год. Кассовый метод проще, чем метод начисления, для записи операций, потому что нет необходимости в сложных бухгалтерских операциях, таких как начисления и отсрочки.Его недостаток в том, что прибыль бизнеса может сильно варьироваться от месяца к месяцу, по крайней мере, на бумаге.

Распространенных типов деловых операций — Изучите бухгалтерский учет и бухгалтерский учет бесплатно

Общие типы бизнес-операций Операция — это любое событие или условие, которое должно быть зарегистрировано в бухгалтерских книгах компании из-за их влияния на финансовое состояние бизнеса, например, покупка и продажа. Деловая сделка или соглашение.Операции могут потребовать добавления к обеим сторонам уравнения бухгалтерского учета, вычитания из обеих сторон уравнения бухгалтерского учета или добавления и вычитания с одной и той же стороны уравнения бухгалтерского учета.

Деловая сделка или соглашение.Операции могут потребовать добавления к обеим сторонам уравнения бухгалтерского учета, вычитания из обеих сторон уравнения бухгалтерского учета или добавления и вычитания с одной и той же стороны уравнения бухгалтерского учета.

Другими словами, (1) транзакция может увеличить активную часть уравнения, а также увеличить пассивную и собственную часть уравнения, (2) транзакция может уменьшить активную часть уравнения, а также уменьшить пассив и (3) Операция может увеличивать актив, а также уменьшать активную сторону уравнения бухгалтерского учета, (4) Операция может увеличивать пассив и собственный капитал, а также уменьшать пассив и собственный капитал в бухгалтерском учете. уравнение.

В типичной бизнес-операции мы что-то получаем и от чего-то отказываемся. Давайте рассмотрим несколько примеров Типичных типов бизнес-транзакций , а также счетов и записей, используемых для их записи.

(1) Продажа-продажа товаров и услуг

(a) Продажа за наличный расчет — покупатель платит в момент продажи. Компания получает от клиента наличные или чек и передает товар или услугу своему клиенту.

Компания получает от клиента наличные или чек и передает товар или услугу своему клиенту.

Используемые счета — Дебет — Наличные и кредитные — Продажи

(b) На счету Продажа-бизнес дает клиенту время для оплаты.Компания получает обещание заплатить от своего клиента и отказывается от продукта или услуги в пользу своего клиента.

Б / у счета — Дебет — Дебиторская и кредитная задолженность — Продажи

(2) Покупка товаров и / или услуг.

(a) Покупка за наличный расчет — бизнес платит поставщику в момент покупки. Компания получает товар или услугу от своего поставщика и передает поставщику наличные или чек.

Используемые счета — дебетовые расходы или инвентарный счет и кредит — наличные

(b) На счету Покупка — поставщик дает бизнесу время для оплаты Компания получает продукт или услугу от поставщика и отказывается от обещания заплатить их поставщику.

Используемые счета — Дебет-расход или инвентарный счет и кредит — Кредиторская задолженность

(3) Оплата поставщикам комиссионных закупок -платить поставщикам за продукты и / или услуги, за которые мы обещали заплатить позже (плата). Компания получает уменьшенную сумму, указанную в их обещании заплатить поставщику, и отказывается от наличных или чека.

Компания получает уменьшенную сумму, указанную в их обещании заплатить поставщику, и отказывается от наличных или чека.

Используемые счета — Дебетовые — Кредиторская и кредиторская задолженность — Денежные средства

(4) Получение платежей от клиентов — получение платежей от клиента, который обещал заплатить нам позже (продажа по счетам).Компания получает от своего клиента наличные или чек и отказывается (уменьшает сумму) своего обещания заплатить.

Используемые счета — Дебет — Денежные средства и кредит — Дебиторская задолженность

(5) Деньги в долг (ссуды) Компания получает денежные средства или оборудование и отказывается от обещания заплатить. Счета бывшие в употреблении — дебет — наличные деньги или оборудование и кредит-нота к оплате

(6) Погасить ссуду Компания получает уменьшенную сумму обещания выплатить и отказывается от наличных денег или чека.Используемые счета — дебетовые ноты к оплате и кредит — наличные

(7) Draw Компания получает уменьшение требований владельца к бизнес-активам и отказывается от наличных денег или чека. Используемые счета — дебетовый дебет-владелец и кредит-наличные

Используемые счета — дебетовый дебет-владелец и кредит-наличные

(8) Расчет заработной платы Компания получает услуги от своих сотрудников и выдает чеки. Используемые счета-дебет-зарплата и расходы на заработную плату и кредит-наличные

Как вы можете видеть из предыдущих примеров, транзакции используют дебеты и кредиты и счета для первоначальной записи их в бухгалтерские книги (журналы).Ежедневная запись бизнес-операций

Хотя немногие предприниматели начинают свой бизнес из-за того, что им нравится оформлять документы, запись ваших ежедневных продаж, покупок и других транзакций является обязательной. Узнайте, где что записывать и как часто это делать.

Контроль вашей финансовой отчетности начинается с точной регистрации соответствующих транзакций. Вам необходимо записать:

- Операции продаж и выручки, включая кассовые операции

- Дебиторская задолженность, если вы предоставляете кредит своим клиентам

- Кредиторская задолженность, если вы покупаете у поставщиков в кредит

- Сводные данные о транзакциях в вашей главной книге

Рассмотреть раздельный учет по разным товарным линиям

Если у вас более одной линейки продуктов или отделов, вы можете захотеть вести отдельный набор книг для каждого из них. Многие предприниматели считают, что раздельный учет дает более значимую информацию для их продуктов. Практика может показать, что одна продуктовая линейка или отдел прибыльны, а другая нет.

Многие предприниматели считают, что раздельный учет дает более значимую информацию для их продуктов. Практика может показать, что одна продуктовая линейка или отдел прибыльны, а другая нет.

К сожалению, может быть сложно вести отдельный комплект книг для каждой линейки продуктов или отдела. Например, некоторые или все расходы могут относиться не только к одному отделу, а должны распределяться между отделами. Вам следует посоветоваться с бухгалтером, прежде чем создавать такую бухгалтерскую систему.

Выбор подходящей бухгалтерской программы

Найдите подходящее программное обеспечение для бухгалтерского учета и не забудьте узнать мнение своего бухгалтера. Имея так много вариантов, как QuickBooks, MYOB, Peachtree, а также онлайн-варианты, найдите время, чтобы рассмотреть плюсы и минусы каждого из них.

Хотя многие бухгалтеры будут делать все возможное, чтобы приспособить уже установленное программное обеспечение своих клиентов, их опыт работы с компаниями вашего размера и (надеюсь) вашей отрасли даст реальное понимание. Прежде чем вкладывать средства в систему, спросите у своего бухгалтера рекомендации. Если ваш бухгалтер знает, какое программное обеспечение вы выбрали, он, вероятно, поможет вам установить его.

Прежде чем вкладывать средства в систему, спросите у своего бухгалтера рекомендации. Если ваш бухгалтер знает, какое программное обеспечение вы выбрали, он, вероятно, поможет вам установить его.

Если у вас есть сотрудники, выбранное вами программное обеспечение должно разрешать использование паролей для управления доступом ко всем или некоторым вашим бухгалтерским транзакциям. Чтобы предотвратить нарушения со стороны ваших сотрудников или других лиц, разумно ограничить доступ к вашим учетным записям.

Независимо от того, ведете ли вы свой бизнес как индивидуальное предприятие, партнерство или корпорацию, всегда храните личные транзакции отдельно от бизнес-транзакций в бухгалтерском программном обеспечении.Использование коммерческих средств для оплаты личных расходов усложняет ведение документации и может привести к серьезным налоговым проблемам. Это также может привести к огромным расходам на бухгалтерский учет, поскольку вы платите своему бухгалтеру, чтобы он все разобрался.

Ведение журналов продаж и кассовых поступлений

Вы записываете ежедневные продажи в журнал продаж. Чтобы упростить ведение бухгалтерского учета, мы рекомендуем объединить журнал продаж и кассовых чеков. С помощью журнала, который объединяет продажи и кассовые поступления, вы записываете все продажи (кассовые и кредитные) и все денежные поступления, включая сбор дебиторской задолженности, в одном журнале, который ваше программное обеспечение должно уметь учитывать.

Записи в вашем журнале продаж и денежных поступлений поступают из исходных документов, которые вы используете в своем бизнесе каждый день. Этими документами являются счета-фактуры, ежедневные итоги кассовых аппаратов, ежедневные кассовые ведомости и ежедневные регистры продаж.

Ведение счетов-фактур продаж

Если вы используете счета-фактуры продаж, вы будете разносить информацию из каждого счета-фактуры в запись в журнале продаж. Если вы ведете счета дебиторской задолженности, вы также будете разносить записи в бухгалтерские книги дебиторской задолженности, чтобы каждый счет клиента был актуальным. Счета-фактуры продажи должны быть пронумерованы.

Счета-фактуры продажи должны быть пронумерованы.

Хотя вы можете хранить бумажные копии в картотеке, отслеживание счетов в цифровом виде имеет гораздо больше смысла.

Если вы предпочитаете бумажный метод, приготовьте как минимум две копии: одну для покупателя, одну для вас. Желательно, чтобы вы составляли счета в трех экземплярах, причем две копии оставались у вас. Один файл по имени клиента, другой по номеру счета-фактуры. Включите отмененные или аннулированные счета-фактуры при подаче по номеру, чтобы вы могли учесть их все.

В электронном или бумажном виде в счете-фактуре должно быть указано:

- Дата продажи

- Количество, если применимо

- Цена или ставка

- Дополнительный столбец, если применимо (количество, умноженное на цену)

- Срок платежа

Не беспокойтесь о создании шаблона счета-фактуры. Большинство офисных пакетов (таких как Microsoft Office или OpenOffice.org) содержат ряд шаблонов счетов-фактур, которые можно использовать в качестве отправной точки для создания ваших собственных счетов-фактур. А быстрый поиск в Google «счет-фактура продажи» найдет бесплатные шаблоны на ряде веб-сайтов.

А быстрый поиск в Google «счет-фактура продажи» найдет бесплатные шаблоны на ряде веб-сайтов.

Регистрация кассовых чеков

Если вы используете кассовые аппараты, дневные продажи могут быть подсчитаны на регистре. Большинство кассовых аппаратов, произведенных в течение последнего десятилетия, должны иметь возможность отдельно регистрировать продажи за наличные и продажи, а также отслеживать налоги с продаж.

Некоторые также должны иметь возможность регистрировать денежные средства, поступающие на счет. В конце рабочего дня запишите итоги своей кассы в журнал продаж.

Пример Допустим, вы суммируете кассовые аппараты в магазине автомобильных товаров в конце дня. Итоговые суммы показывают денежные поступления в размере 1 640 долларов США, продажи за наличные и комиссионные в размере 1325 долларов США и 450 долларов США соответственно, включая налог с продаж в размере 75 долларов США и 315 долларов США, полученные для оплаты на счетах начислений клиентов.

Об авторе