Фнс проверить контрагента: Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде

Доверяй, но проверяй! Как узнать надежен ли ваш контрагент | ФНС России

Дата публикации: 25.09.2018 06:39

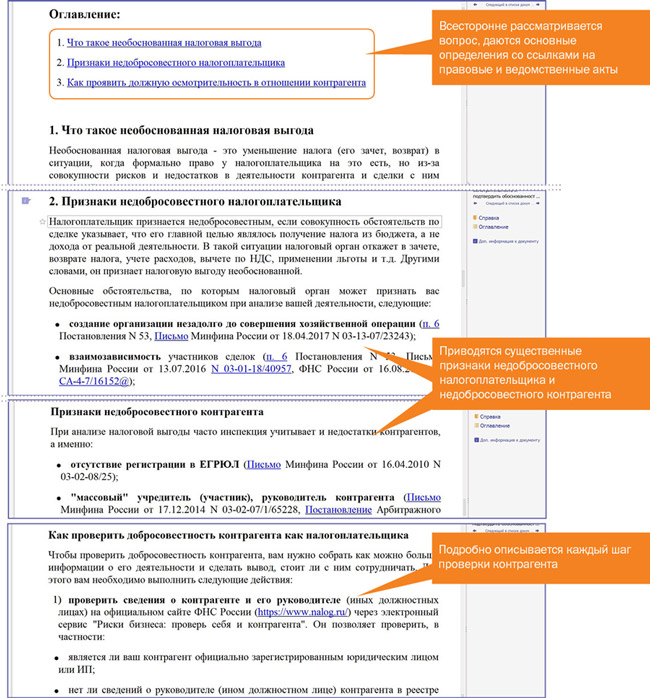

Компании давно привыкли к необходимости проверки юридического лица перед заключением с ним договора: обычно проверяются платежеспособность (если это покупатель) и добросовестность (если это поставщик). В проверке покупателей заинтересована сама компания, тогда как проверка добросовестности поставщиков продиктована возможными налоговыми рисками.

Должная осмотрительность в выборе партнеров — одно из условий нормального взаимодействия.

При выборе контрагента следует оценивать не только условия сделки и их коммерческую привлекательность, но и деловую репутацию, платежеспособность контрагента, риск неисполнения обязательств и предоставление обеспечения их исполнения, наличие у контрагента необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала) и соответствующего опыта.

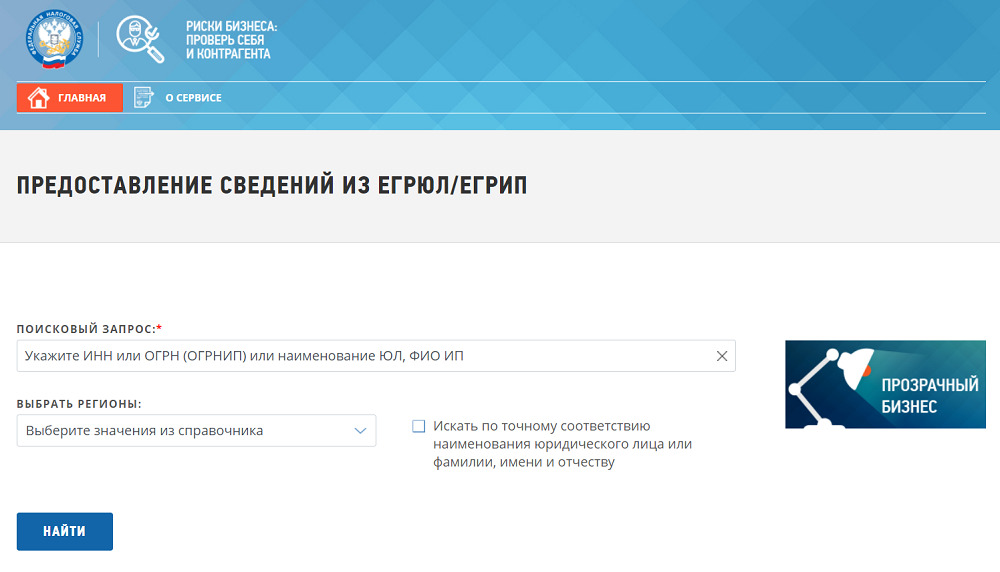

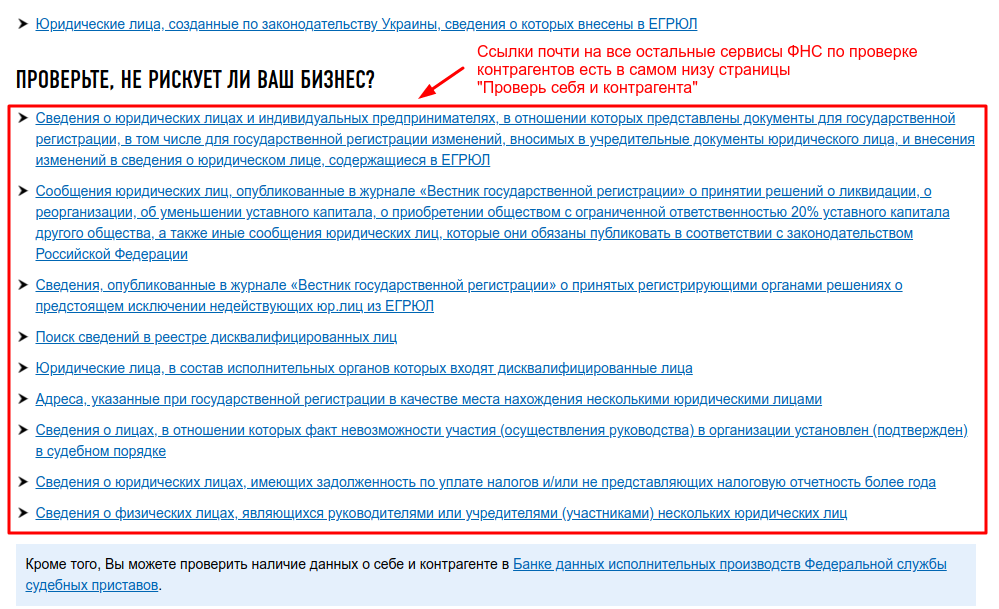

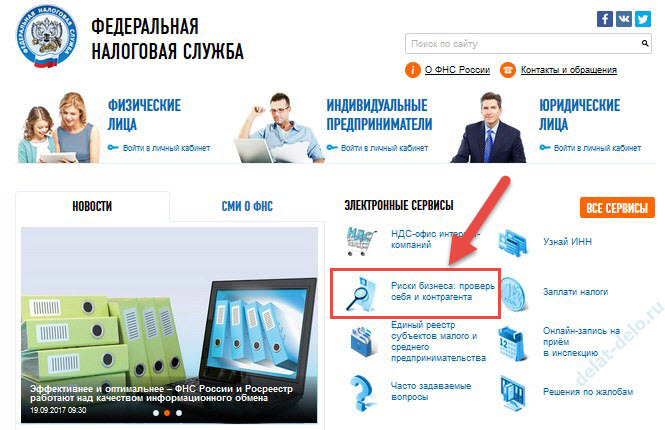

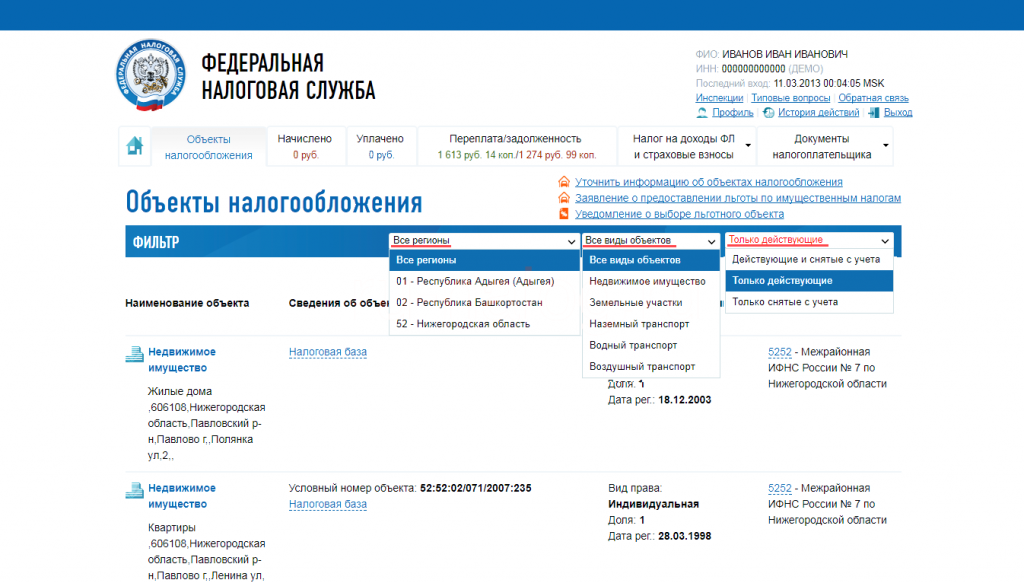

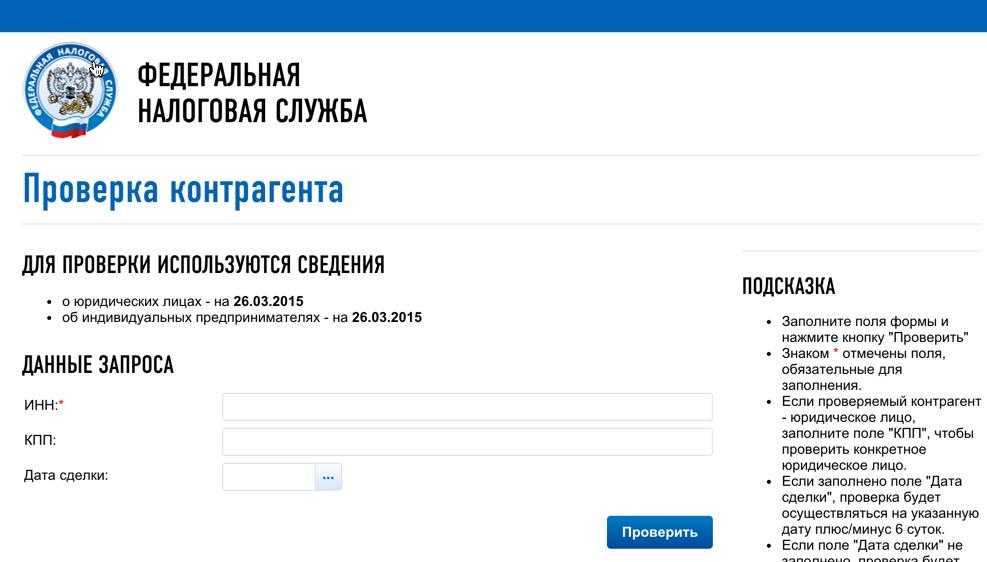

На сайте ФНС работает электронный сервис «Риски бизнеса: проверь себя и контрагентов», при помощи которого можно:

— получить выписку из ЕГРЮЛ;

— узнать, не принято ли в отношении контрагента решение об исключении из ЕГРЮЛ как недействующего юридического лица;

— определить, есть ли у контрагента задолженность по налогам, не задерживает ли он представление налоговой отчетности на срок более года и т. д.;

д.;

— установить, не использовался ли при регистрации контрагента адрес «массовой регистрации», не являются ли учредитель и руководитель компании «массовыми», то есть учредителями и руководителями нескольких юридических лиц.

Следует пояснить, что место нахождения юридического лица определяется местом его государственной регистрации на территории Российской Федерации.

«Массовый адрес» — это адрес большого количества юридических лиц, зарегистрированных по одному адресу.

В случае если имеется заявление собственника соответствующего объекта недвижимости (иного управомоченного лица) о том, что он не разрешает регистрировать юридические лица по адресу данного объекта недвижимости, указанное обстоятельство может рассматриваться как представление недостоверных сведений об адресе юридического лица, что, в свою очередь, может являться основанием для отказа в государственной регистрации юридического лица по указанному адресу.

Если учредитель (участник) или руководитель юридического лица являются собственниками своих жилых помещений, они вправе свободно использовать такие помещения в качестве адреса организации. Ограничения в данном случае могут быть при залоге недвижимого имущества (ипотеке) в соответствии с положениями Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Ограничения в данном случае могут быть при залоге недвижимого имущества (ипотеке) в соответствии с положениями Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)».

Если учредитель (участник) или руководитель являются социальными нанимателями, использование жилого помещения в качестве юридического адреса возможно, но только с обязательного согласия собственника — наймодателя.

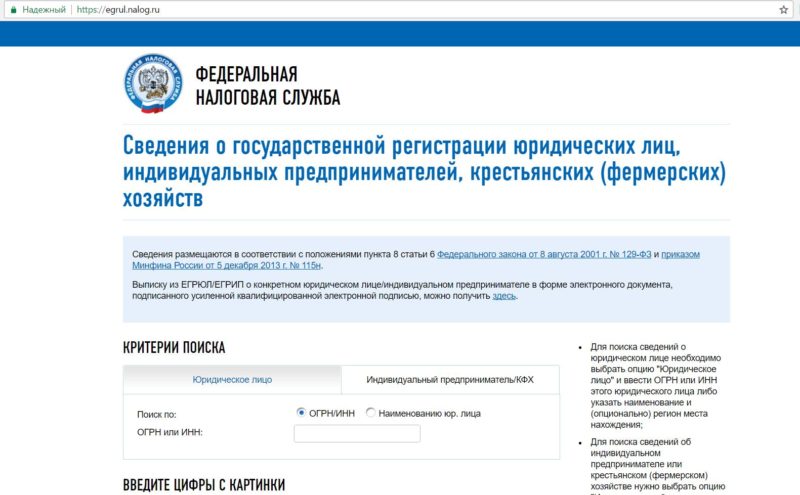

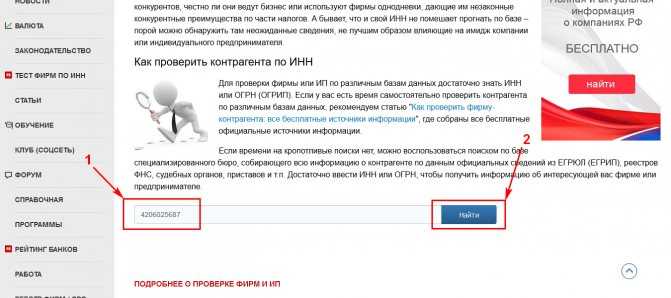

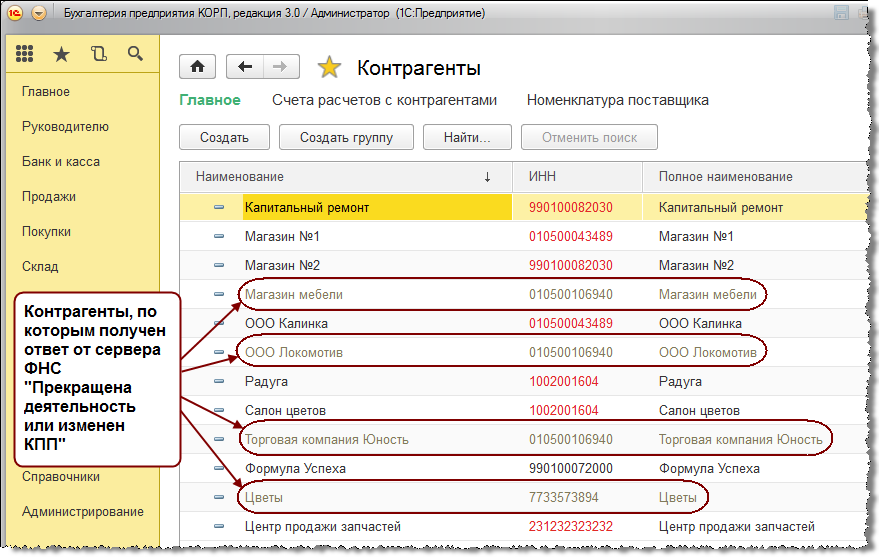

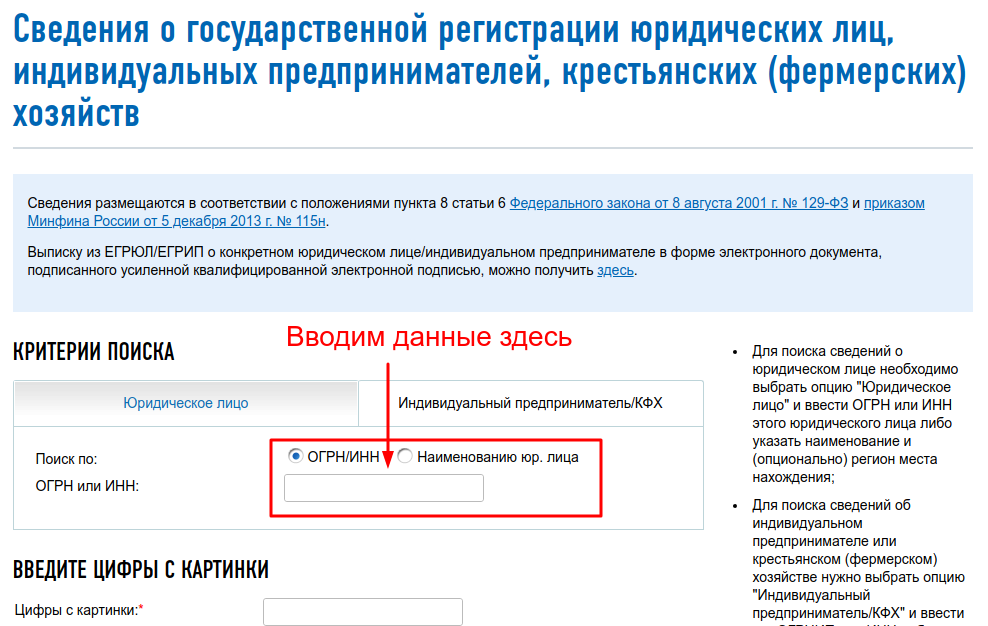

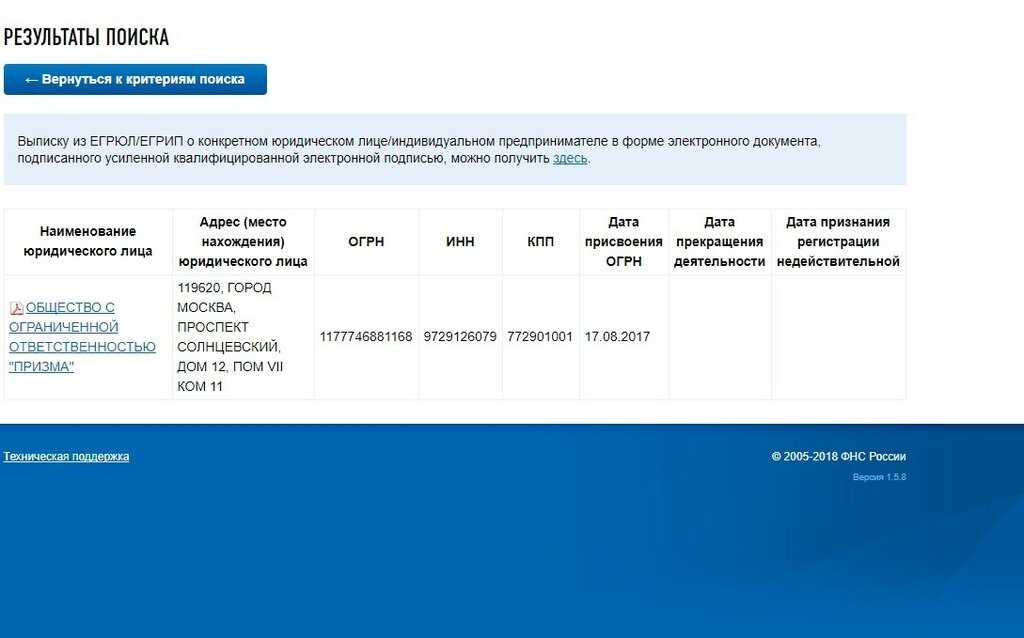

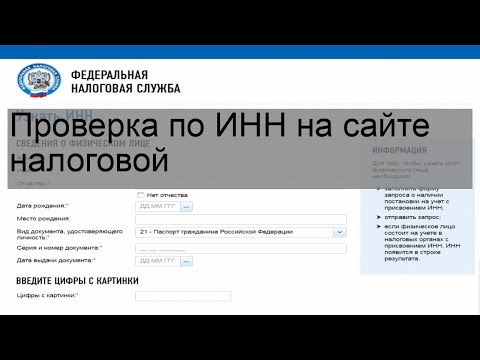

Поэтому при выборе компании следует заглянуть в данные ЕГРЮЛ и других реестров ФНС. Первым делом нужно заглянуть именно туда. Сейчас это очень просто сделать на сайте ФНС (https://egrul.nalog.ru/). Из электронной выписки из ЕГРЮЛ вы увидите текущее состояние компании (юрлица): является ли она действующей, ликвидированной, исключенной из ЕГРЮЛ. В отношении предпринимателя можно увидеть, не снялся ли он с регистрации в качестве ИП.

Обязательно загляните в реестр сведений о юрлицах, подавших документы на ликвидацию (http://www.vestnik-gosreg.ru/publ/vgr/), и в список лиц, которые могут быть исключены налоговиками из ЕГРЮЛ как недействующие (http://www. vestnik-gosreg.ru/publ/fz83/).

vestnik-gosreg.ru/publ/fz83/).

Вы можете также узнать, не является ли адрес, руководитель или учредители контрагента «массовыми», не был ли руководитель компании дисквалифицирован.

В совокупности эти сведения дадут первичную картину: «жив» ли контрагент, ликвидирован ли или исключен из ЕГРЮЛ, есть ли у него проблемы с налогами и т.п. Такие признаки, как дисквалифицированный директор, массовый адрес и т.п., тоже могут свидетельствовать о неплатежеспособности компании: возможно, ее собственники стремятся избавиться от юрлица, не является ли организация фиктивной.

Фиктивное предпринимательство может проявить себя в виде оформления предприятий на подставных лиц, создания взаимозависимых аффилированных предприятий, осуществления псевдоторговли, строительства, оказания услуг, производства и т.д.

Фиктивные фирмы:

1) не сдают налоговую отчетность или сдают ее с минимальными показателями;

2) не платят налогов;

3) не имеют работников, активов, имущества;

4) фактически не находятся по адресу государственной регистрации;

5) не занимаются реальной предпринимательской деятельностью;

6) списывают денежные средства, полученные по договорным обязательствам, в этот же или на следующий день практически в тех же суммах на счета иных фирм-однодневок с последующим выводом денежных средств через цепочку фирм-однодневок в офшорные юрисдикции или снятием их наличными;

7) управляются руководителем, который является «массовым» директором и учредителем, т. е. неоднократно юридически оформлен в названных статусах в других фирмах.

е. неоднократно юридически оформлен в названных статусах в других фирмах.

Институт юридического лица закреплен в законодательстве для реализации правомерных целей.

Создание, как и руководство одним физическим лицом большого количества юридических лиц, равно как и регистрация по массовому адресу, может свидетельствовать о фиктивности этих организаций.

Например, в настоящее время на территории Республики Бурятия создаются многочисленные юридические лица, учредителями которых являются граждане Монгольской Народной Республики. Юрлица создаются для распространения продукции компании «Амвэй» вразрез с Политикой компании «Амвэй» об ареале распространения продукции данной компании, что можно рассматривать как мнимую сделку, совершенную лишь для вида, не влекущую правовые последствия.

Таким образом, в настоящее время есть много инструментов для проверки сведений о компании.

Отметим, что правовое регулирование направлено в том числе на обеспечение доверия к сведениям, содержащимся в ЕГРЮЛ, со стороны третьих лиц и на обеспечение стабильности гражданского оборота.

Поделиться:

Проверить себя и контрагента по ИНН

Проверить себя и контрагента по ИНН — бесплатная проверка в реестре ФНС и FEKФедеральный Единый Каталог FEK.RU

Проверить контрагента и себя по налоговой базе ФНС, ЕГРЮЛ, базам Росстата, ФССП, Роскомнадзора, ТПП, Судебным делам. Для проверки контрагента укажите ИНН, ОГРН, название или адрес организации:

{{data.address.value}}

{{/each}}

Федеральный Единый Каталог содержит информацию по 10 000 000 контрагентам на 05.01.2023

Источники информации о Юридических лицах и ИП:

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ФНС

ДАННЫЕ РОССТАТА

ФЕДЕРАЛЬНАЯ СЛУЖБА СУДЕБНЫХ ПРИСТАВОВ ФССП

ТОРГОВАЯ ПРОМЫШЛЕННАЯ ПАЛАТА ТПП РФ

АРБИТРАЖНЫЕ СУДЫ РОССИИ

ФЕДЕРАЛЬНАЯ НОТАРИАЛЬНАЯ ПАЛАТА ФНП

РОСПАТЕНТ

ЦЕНТРОБАНК РФ

ПРОКУРАТУРА РФ

КАЗАНАЧЕЙСТВО

ГОСЗАКУПКИ И ГОСКОНТРАКТЫ

АРХИВ СУДЕБНЫХ РЕШЕНИЙ

ФЕДЕРАЛЬНЫЙ РЕЕСТ СВЕДЕНИЙ О БАНКРОТСТВЕ

ОТКРЫТЫЕ ДАННЫЕ КОМПАНИИ

АНАЛИЗ ДАННЫХ В СМИ И ИНТЕРНЕТЕ

ОСОБЫЕ РЕЕСТРЫ

ДАННЫЕ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

Так же ФЭК получает информацию из следующих реестров:

Количество источников может меняться в зависимости от типа юридического лица, окончательный список доступных данных выводиться на странице предварительног отчета.

- Реестры ЕГРЮЛ и ЕГРИП Федеральной налоговой службы России

- База Росстата (годовая бухгалтерская отчетность организаций)

- Реестр государственных контрактов

- Высшего арбитражного суда

- Единый федеральный реестр сведений о банкротстве

- Реестр товарных знаков и знаков обслуживания Роспатента

- База исполнительного производства

- Правоприемники и предшественники

- Центры раскрытия информации эмитентами ценных бумаг

- Реестры лицензий: Росалкоголь, Росздравнадзор, Роскомнадзор, Роспотребнадзор и т.д.

- Реестры особых адресов ФНС (адреса массовой регистрации… и т.д.)

- Реестры ФНС (юрлица с задолженностью более 1000 р.

и т.)

и т.) - Реестр членов Торгово-промышленной палаты

- Реестр дисквалифицированных лиц

- Реестр плановых проверок

- Реестр недобросовестных поставщиков

- Реестр заключенных госконтрактов (44-ФЗ, 223-ФЗ, 94-ФЗ) Яндекс Карты

- Единый реестр малого и среднего предпринимательства ФНС

Статистика по данным:

+ 22 источника

+ 19 реестров

+ 18,3 млн. данных

Данные актуальные на 17.08.2019 цифры могут не значительно олтличаться от действительности

как выявить рискованного контрагента?-Публикация

Практически каждая компания, которая неаккуратно подходит к выбору контрагента, рискует столкнуться с однодневкой. Отношения с такой фирмой сопряжены с рядом рисков: экономических, налоговых и даже криминальных. На основе судебной практики и мнений практикующих юристов портал ГАРАНТ.РУ получил представление о том, как выявить недобросовестную фирму и не связываться с ней.

На основе судебной практики и мнений практикующих юристов портал ГАРАНТ.РУ получил представление о том, как выявить недобросовестную фирму и не связываться с ней.Что такое однодневка?

Несмотря на распространенность этого явления и обширную судебную практику, в российском законодательстве нет общего определения компании-однодневки. Однако его можно сформулировать, используя значительное количество признаков, на которые указывают суды и органы государственной власти в своих заключениях и разъяснениях.Так, в частности, ФНС России считает, что в общем смысле однодневкой признается юридическое лицо, не являющееся фактически самостоятельным, созданное без цели ведения деятельности, которое, как как правило, не сдает налоговую отчетность и состоит на учете по адресу массовой регистрации (см., например, Письмо ФНС России от 24.07.2015 № ЕД-4-2/13005@). Агентство также называет широкий спектр признаков однодневки, на которые следует обращать внимание при выборе контрагента.

К ним относятся отсутствие личных контактов руководства компании-продавца и компании-покупателя, документальное подтверждение их полномочий, сведения о фактическом местонахождении контрагента, а также о местонахождении складов, производственных или торговых площадей. Налоговые органы также предлагают считать подозрительными следующие факты: отсутствие рекламы в СМИ, отсутствие рекомендаций партнеров или иных лиц, отсутствие сайта контрагента и сведений о государственной регистрации контрагента в ЕГРЮЛ.

Налоговые органы также предлагают считать подозрительными следующие факты: отсутствие рекламы в СМИ, отсутствие рекомендаций партнеров или иных лиц, отсутствие сайта контрагента и сведений о государственной регистрации контрагента в ЕГРЮЛ.

Наряду с этим ФНС России считает дополнительными признаками, в частности, включение в договоры условий, отличных от обычных и обычаев делового оборота, например длительные отсрочки платежей, поставку крупных партий товаров без предоплаты или гарантии платежа, расчеты через третьих лиц или векселями и многие другие (Приказ ФНС России от 30 мая 2007 г. № ММ-3-06/333@ «Об утверждении Концепции системы планирования Выездные налоговые проверки»). Логично предположить, что чем большему числу признаков соответствует сомнительная сущность, тем выше вероятность того, что это муха-однодневка.

Суды, делая вывод о наличии у фирмы указанных признаков, опираются на несколько оснований. Для судов зачастую достаточно ключевых признаков, на которые налоговая служба указывает в первую очередь, а именно «массового» адреса регистрации, «массового» руководителя или учредителя (определение Девятого арбитражного апелляционного суда № 09АП-28276/17 от 11 июля 2017 г. Определение Арбитражного суда Дальневосточного округа от 21 октября 2016 г. № Ф03-4892/16 по делу № А73-11012/2015, определение Двадцатого арбитражного апелляционного суда № 20АП-7868 /16 от 02.06.2017, определение Арбитражного суда Московского округа от 26.06.2017 № Ф05-8423/17 по делу № А40-137528/2015).

Определение Арбитражного суда Дальневосточного округа от 21 октября 2016 г. № Ф03-4892/16 по делу № А73-11012/2015, определение Двадцатого арбитражного апелляционного суда № 20АП-7868 /16 от 02.06.2017, определение Арбитражного суда Московского округа от 26.06.2017 № Ф05-8423/17 по делу № А40-137528/2015).

При этом суды обращают внимание и на другие признаки, например, отсутствие основных средств, расчетных счетов и работников, привлеченных по договорам подряда (определение Шестнадцатого арбитражного апелляционного суда № 16АП-1141/15 от 16.06.2015 ). Судьи также считают сомнительными компании, уплачивающие налоги в минимальном размере и не имеющие возможности поставить товар (Определение Верховного Суда РФ от 21 декабря 2016 г. № 301-КГ16-17102). Среди подозрительных признаков также названо отсутствие персонала, собственных или арендованных транспортных средств и помещений (Определение Верховного Суда РФ № 309-КГ16-2889 от 19.04.2016).

Впрочем, законодатель мог и не видеть смысла вводить определение однодневки именно потому, что практика выделяла слишком много различных признаков таких фирм, и попытка объединить их в одно лаконичное определение приведет к ограничительное толкование.

Чем опасен однодневник для добросовестного контрагента?

Общие рискиПо оценке руководителя комитета по защите прав потребителей в сфере культуры и спорта Российского потребительского общества Екатерины Лариной, деятельность таких фирм, как правило, ориентирована на обналичивание или вывод средств в офшор. Деловой контакт с такой фирмой грозит рядом рисков, связанных с хозяйственной деятельностью. Так, Ирина Аношина, Начальник бухгалтерии БДО Юникон Аутсорсинг , называет следующие риски для случаев, когда однодневка является поставщиком:

- риск признания договора недействительным

- Непоставка товаров, оказание услуг, выполнение работ

- несоблюдение сроков исполнения договора

- низкое качество товаров, работ или услуг

- невозврат произведенного аванса

- поставка заложенных товаров, имущества

- риск потери репутации перед клиентом.

Кроме того, среди наиболее серьезных рисков, с которыми можно столкнуться в практической деятельности, Юрий Иванов, руководитель проектов Департамента налогообложения юридической фирмы VEGAS LEX, назвал невозможность выполнения гарантийных обязательств в отношении выполненных работ и поставленных товаров. Он добавил, что взаимодействие с такого рода фирмами несет в себе риск дальнейшей заинтересованности со стороны МВД России и Следственного комитета РФ как в налоговых, так и в иных преступлениях, т.е. незаконной банковской деятельности ( в основном за вывод денег), незаконная регистрация юридического лица, подлог и так далее. Такой интерес может ограничиваться запросом документов, считает эксперт. Однако если это приведет к обыскам, выемкам и допросам, то это фактически парализует деятельность компании на неопределенный срок.

Налоговые риски

Однако все эксперты, опрошенные порталом ГАРАНТ. РУ, отмечают, что взаимодействие с однодневкой может вызвать в основном налоговые риски. ФНС России разъясняет, что использование подставных лиц в хозяйственной деятельности является одним из наиболее распространенных способов получения необоснованной налоговой выгоды (информация ФНС России от 15 октября 2008 г. «Способы проведения финансовой и экономическая деятельность с высоким налоговым риском»).

РУ, отмечают, что взаимодействие с однодневкой может вызвать в основном налоговые риски. ФНС России разъясняет, что использование подставных лиц в хозяйственной деятельности является одним из наиболее распространенных способов получения необоснованной налоговой выгоды (информация ФНС России от 15 октября 2008 г. «Способы проведения финансовой и экономическая деятельность с высоким налоговым риском»).

Суть в том, что налогоплательщика подозревают в организации махинаций с целью получения необоснованной налоговой выгоды. В результате добросовестному контрагенту, по мнению экспертов, может быть отказано в принятии НДС к вычету по сделкам с данным лицом, доначислены суммы налога в отношении образовавшейся налоговой задолженности или сумма может быть исключить из расходов, что позволит дополнительно начислить налог на прибыль. Следственный комитет Российской Федерации и ФНС России считают, что пример совершенного налогового правонарушения, влекущего за собой привлечение к налоговой ответственности в виде штрафа в размере 40 % от суммы неуплаченных сумм (п.

Важно то, что подставные лица, по мнению органов государственной власти, обычно используются с умыслом, а задача налоговых и следственных органов состоит в том, чтобы выявить и доказать это (Методические указания Следственного комитета России «О расследовании и доказывании Факты умышленной неуплаты или неполной уплаты сумм налога (причитающегося)».

Кстати, подход, согласно которому налогоплательщик, вступая в отношения с однодневками, действует умышленно и создает искусственную ситуацию, раскритиковал судья Конституционного Суда РФ Константин Арановский. , в контексте рассмотрения конкретного дела. В своем мнении на Определение Конституционного Суда Российской Федерации от 4 июля 2017 года № 1440-О он заявил, что бизнес делается и хозяйствующие субъекты регистрируются всегда с целью, не все в бизнесе дальновидно и успешно, но все является преднамеренным и в этом смысле преднамеренным. По его мнению, «создание искусственной ситуации также не содержит элементов правонарушения как в хозяйственных, так и в налоговых отношениях, поскольку речь идет о целенаправленной деятельности с целенаправленным вступлением в правоотношение, которое каким-либо образом создает «искусственная ситуация». При этом он отметил, что «разделение бизнеса», не говоря уже о формальном, и недобросовестность сами по себе не порождают совокупности признаков налогового правонарушения.

В своем мнении на Определение Конституционного Суда Российской Федерации от 4 июля 2017 года № 1440-О он заявил, что бизнес делается и хозяйствующие субъекты регистрируются всегда с целью, не все в бизнесе дальновидно и успешно, но все является преднамеренным и в этом смысле преднамеренным. По его мнению, «создание искусственной ситуации также не содержит элементов правонарушения как в хозяйственных, так и в налоговых отношениях, поскольку речь идет о целенаправленной деятельности с целенаправленным вступлением в правоотношение, которое каким-либо образом создает «искусственная ситуация». При этом он отметил, что «разделение бизнеса», не говоря уже о формальном, и недобросовестность сами по себе не порождают совокупности признаков налогового правонарушения.

Тем не менее, как заявил на организованной ИД «Коммерсантъ» конференции «Актуальные фискальные вопросы» начальник отдела налогов и сборов компании «Арконик» Максим Хвалибов, добросовестные предприятия страдают от правоотношений с «однодневками», поскольку в судах когда налогоплательщики оспаривают решения налоговых органов, часто «выигрывают» последние. Они, например, ссылаются на то, что в компании выстроен формальный документооборот и что реальных хозяйственных операций с ее контрагентами, имеющими признаки номинальной деятельности, не велось (Постановление Арбитражного суда Санкт-Петербурга и Ленинградской области от (А56-2331/2017 от 12.07.2017, Определение Арбитражного суда Самарской области от 12.05.2017 № А55-30226/2016).

Они, например, ссылаются на то, что в компании выстроен формальный документооборот и что реальных хозяйственных операций с ее контрагентами, имеющими признаки номинальной деятельности, не велось (Постановление Арбитражного суда Санкт-Петербурга и Ленинградской области от (А56-2331/2017 от 12.07.2017, Определение Арбитражного суда Самарской области от 12.05.2017 № А55-30226/2016).

В другом деле суд также встал на сторону налогового органа и постановил, что вычет НДС произведен в целях получения необоснованной налоговой выгоды, так как компания не проявила должной осмотрительности при выборе контрагентов. При этом налоговая инспекция выявила транзитный характер движения денежных средств, так как денежные средства обращались между одними и теми же лицами, имеющими признаки однодневки (Определение Арбитражного суда Пермского края от 26 мая № А50-4720/2017). 2017).

Однако в то же время ФНС России считает, что налогоплательщик подлежит привлечению к ответственности по совокупности обстоятельств. Разъяснено, например, что установление факта подписания документов от имени контрагентов лицами, отрицающими их подписание, не является безусловным и достаточным основанием для вывода о недобросовестности и осмотрительности налогоплательщика при совершении закрытие сделки со спорным контрагентом. Поэтому Служба рекомендует налоговым органам учитывать в ходе проверок и другие факторы, а также специально выяснять вопросы о том, не отличался ли выбор контрагента от обычной хозяйственной деятельности или от практики, установленной самим налогоплательщиком ( Письмо ФНС России № ЕД-5-9/547@ от 23.03.2017 «Об установлении обстоятельств, связанных с получением необоснованной налоговой выгоды»).

Разъяснено, например, что установление факта подписания документов от имени контрагентов лицами, отрицающими их подписание, не является безусловным и достаточным основанием для вывода о недобросовестности и осмотрительности налогоплательщика при совершении закрытие сделки со спорным контрагентом. Поэтому Служба рекомендует налоговым органам учитывать в ходе проверок и другие факторы, а также специально выяснять вопросы о том, не отличался ли выбор контрагента от обычной хозяйственной деятельности или от практики, установленной самим налогоплательщиком ( Письмо ФНС России № ЕД-5-9/547@ от 23.03.2017 «Об установлении обстоятельств, связанных с получением необоснованной налоговой выгоды»).

Справедливо отметить, что иногда компаниям удается доказать, что они являются добросовестными налогоплательщиками, и суды отстаивают свою позицию, указывая на отсутствие злого умысла (Определение 8-го Арбитражного апелляционного суда по делу № А70-15635/ 2016 от 14 июля 2017 г.). Как правило, в подобных случаях судьи отмечают, что налоговые органы должны оценивать совокупность обстоятельств для признания налоговой выгоды необоснованной, а некоторые из них ссылаются на вышеуказанное письмо Федеральной антимонопольной службы Российской Федерации от 23 Март 2017 г. (Определение Арбитражного суда Приволжского округа по делу № А57-17335/2016 от 26.06.2017, Определение Арбитражного суда Нижегородской области по делу № А43-6538/2017 от 04.08.2017 Определение Арбитражного суда г. Москвы по делу № А40-224916-20-12-2017 от 9 августа 2017 г.).

(Определение Арбитражного суда Приволжского округа по делу № А57-17335/2016 от 26.06.2017, Определение Арбитражного суда Нижегородской области по делу № А43-6538/2017 от 04.08.2017 Определение Арбитражного суда г. Москвы по делу № А40-224916-20-12-2017 от 9 августа 2017 г.).

Тем не менее, несмотря на определенную вероятность выиграть дело у налогового органа, в целом в отношения с однодневками лучше не вступать во избежание судебных разбирательств и связанных с ними расходов. Практикующие юристы рассказали, какие действия следует предпринять, чтобы заранее обезопасить себя от сомнительной фирмы.

Как добросовестной компании избежать контакта с фирмами-однодневками

Практикующие юристы рекомендуют компаниям заранее наводить справки о контрагенте. В первую очередь необходимо выяснить, есть ли у компании «массовый» руководитель и зарегистрирована ли она по «массовому» адресу. Затем следует проверить, когда была зарегистрирована фирма (однодневки, как следует из названия, долго не «живут»), подает ли она налоговые декларации, есть ли у нее сотрудники и нет ли долгов. Так, Максим Хвалибов считает, что срок государственной регистрации надежного поставщика должен быть не менее одного года, сумма основных средств не менее 100 000 рублей и среднесписочная численность персонала не менее четырех человек.

Так, Максим Хвалибов считает, что срок государственной регистрации надежного поставщика должен быть не менее одного года, сумма основных средств не менее 100 000 рублей и среднесписочная численность персонала не менее четырех человек.

Дмитрий Ястребов, главный научный консультант Capital Legal Services, кандидат юридических наук, подчеркивает, что также важно выяснить, есть ли у контрагента лицензия, если его деятельность подлежит лицензированию. Кроме того, если в договоре указано, что контрагент будет выполнять обязательства только своими силами, то, по мнению эксперта, будет также полезно получить от фирмы справку о том, что у нее достаточно производственных мощностей, торговых площадей, транспортных средств и других ресурсов. которые необходимы для выполнения своих обязательств.

Безусловно, для подтверждения иной информации о контрагенте необходимо запросить у общества соответствующие документы, в том числе годовую бухгалтерскую отчетность и устав, решение о назначении исполнительного органа, полномочия доверенности, выданной от имени организации, сведения об основных средствах и т. д. Также нелишним будет получить электронную выписку через ресурс ФНС России egrul.nalog.ru, это можно сделать самостоятельно, без по запросу контрагента и бесплатно.

д. Также нелишним будет получить электронную выписку через ресурс ФНС России egrul.nalog.ru, это можно сделать самостоятельно, без по запросу контрагента и бесплатно.

Также рекомендуется проверять полномочия лиц, подписывающих документы. Анна Кондакова, ведущий юридический совет «Альта Виа», и Анастасия Числова, юридический совет той же компании, предлагают проверять полномочия не только на момент заключения сделки, но и на дату подписания документов, подтверждающих исполнение договора. Давид Капианидзе, руководитель налогового отдела юридической фирмы «БМС», советует назначать личные встречи с должностными лицами контрагента. Юрий Иванов считает полезным личное посещение офисов и производственных помещений контрагента. В целом, по оценке эксперта, формальный сбор правоустанавливающих документов и даже ограничения на взаимодействие с новыми фирмами сами по себе не смогут обеспечить эффективную борьбу с однодневками.

Поэтому, наряду со сбором документов, специалисты рекомендуют изучить сайт контрагента, рекламу и рекомендации. Давид Капианидзе советует сохранять контактные данные лиц, непосредственно выполняющих работы, а если ваша компания использует пропускной режим, всегда сохранять заявки на пропуски для работников контрагента. При поставке товаров он считает важным получение документации, отражающей движение товара от продавца к покупателю, и отмечает, что при наличии складов необходимо получить товарно-транспортные накладные, подтверждающие, что товар были отгружены со склада продавца. Ирина Аношина даже рекомендует компаниям ввести регламент проверки контрагентов в рамках графика документооборота в компании.

Давид Капианидзе советует сохранять контактные данные лиц, непосредственно выполняющих работы, а если ваша компания использует пропускной режим, всегда сохранять заявки на пропуски для работников контрагента. При поставке товаров он считает важным получение документации, отражающей движение товара от продавца к покупателю, и отмечает, что при наличии складов необходимо получить товарно-транспортные накладные, подтверждающие, что товар были отгружены со склада продавца. Ирина Аношина даже рекомендует компаниям ввести регламент проверки контрагентов в рамках графика документооборота в компании.

Дмитрий Ястребов предлагает периодически проверять данные о судебных разбирательствах контрагента, например, каждый квартал или месяц. В частности, это можно сделать через Государственную автоматизированную систему «Юстиция» или Хозяйственное дело.

Иными словами, юристы советуют при взаимодействии с контрагентами иметь при себе как можно больше документов, которые будут свидетельствовать о добросовестности компании в случае возникновения спора. Однако наряду с этим важно предпринимать активные практические действия при сборе информации о фирме, чтобы быть уверенным, что она действительно может выполнить работу, оказать услугу или поставить товар.

Однако наряду с этим важно предпринимать активные практические действия при сборе информации о фирме, чтобы быть уверенным, что она действительно может выполнить работу, оказать услугу или поставить товар.

Как правительство борется с ними?

Правительство борется с однодневками агрессивно и, по официальным данным, достаточно эффективно. В марте этого года ФНС России сообщила на своем официальном сайте, что количество фирм-однодневок сократилось в 2,5 раза с 1,8 млн в 2011 году до 700 тыс. в 2016 году. Сокращению, как считают в Службе, способствовала масштабная работа по чистке ЕГРЮЛ. В 2016 г. с учета было исключено 650 тыс. юридических лиц с признаками фиктивной организации, что в 3,5 раза выше, чем в 2015 г. При этом в 1 полугодии 2017 г. доля организаций с признаками неблагонадежности в Едином гос. Реестр юридических лиц сократился более чем на 20%. За шесть месяцев исключено более 230 тысяч неблагонадежных предприятий и сделано более 300 тысяч записей о недостоверности сведений о фирмах.

Разумно предположить, что дальнейшая работа ФНС России с подозрительными компаниями будет подкреплена последними изменениями в законодательстве. С 1 сентября текущего года действует рабочий регламент. В нем говорится, что если юридическое лицо не исправит недостоверные сведения о себе, включенные в ЕГРЮЛ, в связи с чем внесена запись о недостоверности таких сведений в ЕГРЮЛ, данное юридическое лицо будет исключено из реестра. Реестр (ст. 2 Федерального закона от 28 декабря 2016 г. № 488-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»). Согласно новым правилам отзыв юридического лица, права которого затрагивает решение об исключении юридического лица из ЕГРЮЛ, должен быть обоснованным.

Екатерина Ларина считает, что одним из методов борьбы может быть и переход на онлайн-кассы. Напомним, что использование новой контрольно-кассовой техники предполагает направление налогоплательщиком сведений в неизменном виде оператору фискальных данных, а последним — в ФНС России (ч. 2 ст. 4.5 ФЗ № 290-ФЗ). ФЗ от 3 июля 2016 года «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов наличными деньгами и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации»).

2 ст. 4.5 ФЗ № 290-ФЗ). ФЗ от 3 июля 2016 года «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов наличными деньгами и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации»).

Поэтому, прежде чем заключать сделку с той или иной компанией, следует, по возможности, получить всю важную информацию о потенциальном контрагенте, разумеется, в законном порядке. Несмотря на то, что государство предпринимает ряд действий по сокращению «однодневок», компаниям следует быть осторожными и внимательными, во-первых, чтобы обезопасить свой бизнес от убытков, во-вторых, чтобы избежать проблем с государственными органами.

Источник: garant.ru

как теперь понимать необоснованную налоговую выгоду?-Публикация

Авторы: Ирина Аношина, Любовь Потемкина Принят Федеральный закон от 18 июля 2017 № 163-ФЗ о внесении изменений в Налоговый кодекс Российской Федерации, запрещающих уменьшение налоговой базы или суммы налога, подлежащей уплате, путем искажения сведений о некоторых фактах деятельности компании. В частности, это касается информации о сделках или операциях, влияющих на финансовое положение компании, информации о объектах налогообложения, учитываемых в бухгалтерском или налоговом учете.

В частности, это касается информации о сделках или операциях, влияющих на финансовое положение компании, информации о объектах налогообложения, учитываемых в бухгалтерском или налоговом учете.

При формировании налоговой базы важно, чтобы основания для включения в нее объектов бухгалтерского учета были законными, т.е. не преследовали цели самовольного уменьшения суммы налогов. При этом обязательства по сделке исполняет исключительно сторона договора, заключенного с налогоплательщиком. В связи с этими событиями налоговые органы совместно со следственными органами разработали методические указания по выявлению схем и сделок, осуществляемых с умыслом. При обнаружении налоговиками неправомерных действий или, наоборот, бездействия, юридические лица должны будут уплатить в казну не только не доначисленные налоги, но и штраф в размере 40% от суммы недоимки. Поправки в законы вступили в силу сравнительно недавно, поэтому не совсем понятно, помогут ли они сократить количество случаев умышленного занижения и неуплаты налогов (см. также случаи, когда неуплата налогов грозит лишением свободы).

также случаи, когда неуплата налогов грозит лишением свободы).

Ошибка или умышленное уклонение?

В текущих экономических условиях многие компании принимают меры по оптимизации затрат. Один сокращает персонал и рекламный бюджет, другой отказывается от аутсорсинга, что позволяет сократить расходы на налоги, сборы, пошлины, сертификаты, разрешения или лицензии. Безусловно, уменьшение количества объектов налогообложения и налоговой базы не будет рассматриваться как попытка получения необоснованной выгоды. Однако здесь следует быть осторожным, так как любая ошибка в определении налоговой базы и объектов налогообложения может быть расценена налоговыми органами как умышленный шаг или результат мошеннической операции, так как результатом является недоимка по налогу (налоговое занижение). Важно понимать, что поправки в законы — это не желание «задушить» бизнес, а, наоборот, очередная попытка обезопасить добросовестных налогоплательщиков, отделив их от компаний, использующих серые схемы. Запрет на регистрацию притворных и притворных сделок был введен в 2013 году в виде поправок в Закон «О бухгалтерском учете». Также внесены изменения в КоАП РФ, уточняющие понятие грубого нарушения требований к бухгалтерской отчетности и бухгалтерскому учету. Сделка может быть признана притворной или притворной, если будет доказано, что несуществующие операции были учтены или были учтены в целях налогообложения статьи, охватывающие другие статьи. Риски налоговых претензий несут также операции, осуществляемые с лицами, в отношении которых организация действует без должной осмотрительности.

Запрет на регистрацию притворных и притворных сделок был введен в 2013 году в виде поправок в Закон «О бухгалтерском учете». Также внесены изменения в КоАП РФ, уточняющие понятие грубого нарушения требований к бухгалтерской отчетности и бухгалтерскому учету. Сделка может быть признана притворной или притворной, если будет доказано, что несуществующие операции были учтены или были учтены в целях налогообложения статьи, охватывающие другие статьи. Риски налоговых претензий несут также операции, осуществляемые с лицами, в отношении которых организация действует без должной осмотрительности.

Умышленное использование так называемых «искусственных» схем в финансовой деятельности компании и отсутствие должной осмотрительности при выборе контрагента с целью получения дополнительной прибыли тщательно отслеживаются такими государственными органами, как Министерство финансов Российской Федерации, Федеральной налоговой службы Российской Федерации, Следственного комитета Российской Федерации, Центрального банка Российской Федерации, Федеральной службы по финансовому мониторингу Российской Федерации и рассматриваются в правовом поле деятельности налогоплательщика как получающие прибыль необоснованная налоговая выгода.

Налоговые органы, в свою очередь, составляют перечень фактов, свидетельствующих об осуществлении той или иной организацией деятельности, сопряженной с высоким налоговым риском. Использование компаниями методов занижения налоговой базы является одним из основных критериев оценки деятельности налогоплательщика, на основании которого налоговые органы принимают решение о проведении выездных налоговых проверок. Если налоговые органы докажут, что прибыль, полученная компанией, была необоснованной, налогоплательщику придется произвести перерасчет налоговых обязательств и уплатить казне недоимки по налогам, неустойки и штрафы.

Как защитить себя?

При оценке налоговых рисков, которые могут быть связаны с операциями с недобросовестными контрагентами, Федеральная налоговая служба (ФНС) России рекомендует налогоплательщику ознакомиться с Приложением № 2 к Приказу ФНС России от 30 мая 2007 г., в котором описаны основные критерии проверки контрагента. Рекомендуем компаниям внедрить «Регламент проверки контрагентов» в рамках графика документооборота в компании. В нем должны быть указаны следующие критерии и методы проверки:

В нем должны быть указаны следующие критерии и методы проверки:

- Критерии для контрагентов/сделок по сумме: мелкий – не проверять – несущественный средний – проверка информации в публичных источниках: проверить сайт компании, действителен ли их адрес и т.д. крупный – проверка информации в публичных источниках и сбор данных из специальных баз данных. Обязательные торги, документирование каждого шага проверки, ведение чек-листов.

- Критерии проверки по срокам на разных стадиях договора: до заключения договора в течение срока действия договора (например, риск перепродажи компании, смены собственника, возникновения заложенного имущества, возбуждения дела о банкротстве со стороны компании и др.) до истечения срока действия обязательств по договору.

- Методы проверки:

Примеры общедоступных источников для проверки контрагентов

Реестры ФНС – Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей, Единый государственный реестр налогоплательщиков, реестр лицензий, реестр дисквалифицированных лиц и др. (см. также последствия и ответственность за введение в заблуждение в ЕГРЮЛ) Федеральная антимонопольная служба – реестр недобросовестных поставщиков Единый федеральный реестр сведений о фактах деятельности юридических лиц – сведения о юридически значимых фактах деятельности субъекта – ликвидация, реорганизация, банкротство, отмена доверенности, надзор) Федеральная нотариальная палата – реестр уведомлений о залоге движимого имущества Федеральный арбитражный (арбитражный) суд Российской Федерации – информация об участии контрагента в судебных разбирательствах с ФНС и иными компаниями Федеральная миграционная служба Услуга – проверка паспортных данных руководителя контрагента е и уполномоченному лицу Росстата – возможность получения отчетных документов контрагента (бухгалтерский баланс и отчет о прибылях и убытках) по запросу на сайте.

Также необходимо получить от контрагента доказательства его добросовестности:

- письмо, подтверждающее отсутствие заложенного имущества

- акт сверки, справка об уплате налогов

- средняя численность персонала

- информация об основных средствах

- Бухгалтерская отчетность и налоговый учет

- копия договора аренды.

Контрагент может отказать вам в предоставлении этих документов под предлогом конфиденциальности информации. Однако в соответствии с Федеральным законом № 9№ 8-ФЗ «О коммерческой тайне» данные документы не входят в перечень конфиденциальных документов и компания обязана предоставить их по требованию. Если контрагент не предоставляет эти документы, значит, ему есть что скрывать.

Затем оцените потенциальные риски сотрудничества с сомнительным контрагентом: если они высоки, откажитесь от этой сделки. Если сделка была закрыта, постарайтесь предвидеть события — сообщите налоговым органам о мерах, которые вы предприняли для снижения или минимизации рисков.

Для этого необходимо подать уточненные налоговые декларации за периоды, в которых были закрыты сделки с высоким налоговым риском. Кроме того, налоговая декларация должна сопровождаться пояснительной запиской.

Для этого необходимо подать уточненные налоговые декларации за периоды, в которых были закрыты сделки с высоким налоговым риском. Кроме того, налоговая декларация должна сопровождаться пояснительной запиской.В данной ситуации налоговый орган проводит камеральную налоговую проверку на основании полученных документов. При наличии у государственных служащих информации о деятельности определенного лица с признаками нарушения налогового законодательства, в отношении налогоплательщика, заявившего о принятых им мерах по снижению рисков, принимается решение о назначении выездной налоговой проверки. производится только после получения предварительного согласования с ФНС России. Последнее обстоятельство также можно расценивать как преимущество при «добровольной сдаче» в ИФНС фактов ведения бизнеса с высокими налоговыми рисками.

Государство всегда стояло на страже своих интересов и, следовательно, интересов граждан в части контроля за поступлением денежных средств в казну страны. Операции по искусственному обогащению, умышленное нарушение порядка налогообложения, мошеннические схемы во все времена тщательно контролировались надзорными органами.

Об авторе